EUR/USD: Fakeout o carburante per un prossimo breakout?L'andamento dei prezzi spesso manda segnali contrastanti. L'EUR/USD è un esempio classico, con un breakout fallito e un pattern engulfing rialzista che spingono il sentiment in direzioni opposte.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Segnali contrastanti sul grafico giornaliero

Il trend rialzista a lungo termine dell'euro rimane intatto, ma il tentativo della scorsa settimana di superare i massimi degli ultimi quattro anni si è concluso con un netto rifiuto. Ciò che ha reso il falso breakout più convincente è stato il volume elevato, che ha mostrato come i venditori fossero attivi e disposti ad assorbire l'entusiasmo rialzista. Il pullback che ne è seguito è sembrato inizialmente minaccioso, ma il volume è diminuito durante il calo, suggerendo che la pressione di vendita fosse debole.

Poi è arrivata la candela rialzista di ieri, formata appena sopra la linea di tendenza al rialzo e supportata da un volume leggermente più forte. Questo andamento dei prezzi suggerisce che la domanda di acquisti sui ribassi non è scomparsa e lascia aperta la porta a un altro test della resistenza. Per i trader a breve termine, il grafico giornaliero sembra un braccio di ferro tra la realtà di un breakout fallito e la persistenza degli acquirenti che intervengono sui ribassi.

Grafico giornaliero EUR/USD

I risultati passati non sono indicatori affidabili per il futuro

Il grafico settimanale offre una prospettiva diversa

Allargando lo sguardo, il grafico settimanale mostra questa attività sotto una luce diversa. Piuttosto che un breakout fallito, l'andamento dei prezzi sembra un triangolo ascendente, con minimi più alti che spingono verso lo stesso livello di resistenza pluriennale. La media mobile a 50 settimane sale sotto il prezzo, fornendo un supporto strutturale e rafforzando il trend rialzista più ampio.

Da questo intervallo di tempo più ampio, il falso breakout sembra meno un segnale di inversione e più parte di un pattern di consolidamento. Finché l'EUR/USD non chiude decisamente al di sopra della resistenza o rompe la sua linea di tendenza, il quadro generale suggerisce una compressione piuttosto che un crollo. Per i trader che seguono l'andamento dei prezzi, la lezione dovrebbe essere chiara: quando il grafico giornaliero manda segnali contrastanti, è meglio fare un passo indietro e lasciare che la struttura settimanale mostri quale scenario ha davvero peso.

Grafico settimanale EUR/USD

I risultati passati non sono indicatori affidabili per il futuro

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Pubblicazioni Capital.com

Il rialzo di Tesla è dovuto a Musk?Le azioni Tesla sono salite di oltre il 20% nelle ultime tre sessioni. ma doca è dato questo aumento?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Musk torna in gioco

Un documento depositato presso le autorità di regolamentazione ha rivelato che Musk ha comprato circa 2,6 milioni di azioni Tesla, il suo primo acquisto sul mercato aperto dal 2020. La tempistica coincide con la difesa da parte del consiglio di amministrazione di un pacchetto retributivo da 1.000 miliardi di dollari che potrebbe aumentare la sua partecipazione fino a quasi il 30% se Tesla raggiungesse un'ambiziosa crescita a lungo termine in termini di valutazione e utili.

L'acquisto è anche in linea con la visione di Musk, che da tempo pensa che avere almeno il 20% di Tesla sia importante per proteggere l'azienda dalla pressione degli attivisti o da un'acquisizione. Con le critiche alla sua attenzione crescenti all'inizio di quest'anno, l'investimento è sia una mossa strategica che un segnale di impegno, che ha aiutato a migliorare il sentiment intorno al titolo.

Dalla compressione all'espansione

Il grafico giornaliero di Tesla mostra come mesi di trading laterale intorno alla media mobile a 200 giorni si siano risolti con un forte rialzo. Un pattern a cuneo con massimi e minimi sempre più bassi aveva confinato il prezzo in un intervallo ristretto, che ora è stato superato da un rialzo di oltre il 20% in tre giorni. Il breakout rappresenta un cambiamento radicale nel momentum a breve termine.

Il ritmo del movimento presenta dei rischi. L'andamento dei prezzi di ieri ha visto il titolo aprire con un gap al rialzo prima di scendere, indicando alcune prese di profitto. Con l'RSI ora in territorio di ipercomprato, le condizioni sono tese, anche se Tesla è un titolo che in passato ha mantenuto un forte slancio in circostanze simili. I trader alla ricerca di punti di ingresso potrebbero concentrarsi su potenziali pullback, con il fondo del gap come riferimento di supporto, un VWAP ancorato al minimo oscillatorio pre-breakout come altro riferimento e la possibilità di un ritest del cuneo rotto.

In una prospettiva più ampia, Tesla rimane al di sotto del massimo di fine 2024, che rappresenta il prossimo livello di resistenza chiave. Se il prezzo riesce a mantenersi al di sopra della media mobile a 200 giorni e a costruire un supporto sui ribassi, c'è spazio perché l'attuale movimento si sviluppi in un trend più forte con il progredire dell'anno. Resta tuttavia un rischio di ribasso, legato a fattori macroeconomici o a eventuali delusioni nei risultati trimestrali.

Grafico giornaliero a candela TSLA

I risultati passati non sono indicativi per il futuro

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Quale sarà il prossimo passo dell'oro dopo il breakout?Diamo un'occhiata a cosa sta guidando il movimento dell'oro dopo aver superato un livello chiave all'inizio di questo mese

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

La politica, le politiche e la bufera ideale

L'ultimo rialzo è stato alimentato da un mix potente di politica e di politiche. I dati sull'occupazione negli Stati Uniti, più deboli del previsto, hanno portato i mercati a scontare pienamente un taglio dei tassi nella riunione della Federal Reserve di mercoledì, con alcuni che chiedono addirittura un intervento più consistente. Allo stesso tempo, gli attacchi di Donald Trump alla Fed hanno minato la fiducia nell'indipendenza della banca centrale. Questa combinazione ha reso il dollaro vulnerabile e rafforzato l'attrattiva dell'oro come bene rifugio.

I timori per il debito e l'inflazione aggiungono un ulteriore livello di sostegno. I rendimenti reali sembrano destinati a tornare in territorio negativo, un contesto in cui l'oro ha storicamente prosperato. Le preoccupazioni per le prospettive fiscali degli Stati Uniti e il rischio di stagflazione nell'ambito dell'agenda tariffaria di Trump hanno solo intensificato la domanda di coperture. Nel frattempo, acquirenti convinti come banche centrali, ETF e fondi macro continuano ad aumentare le loro posizioni, sottolineando la forza alla base di questo rally.

Un breakout con carburante nel serbatoio

Sul timeframe giornaliero il breakout appare chiaro. Dopo mesi di congestione, l'oro ha superato la resistenza in maniera decisa per poi consolidare i guadagni. La prossima fase dipenderà dall'andamento del prezzo intorno alle zone di supporto che si sono create di seguito. La prima si trova intorno alla zona di flip dove la resistenza superata è diventata supporto e si allinea perfettamente con il VWAP ancorato ai minimi pre-breakout.

Una seconda sacca di liquidità si trova appena sotto, alla base della vecchia banda di resistenza, che coincide anche con la media mobile a 50 giorni.

Grafico giornaliero a candela dell'oro

I risultati passati non sono indicativi per il futuro

Dando un'occhiata al grafico orario, si capisce meglio la situazione. Il rialzo della scorsa settimana si è stabilizzato in un intervallo di negoziazione ristretto. Il momentum rimane a favore dei rialzisti, il che significa che è possibile un altro rialzo prima di un calo più profondo. Questo tipo di consolidamento è spesso una pausa salutare dopo un breakout, che permette al mercato di riprendersi prima della prossima fase.

Se il range dovesse rompere al ribasso, quelle zone di supporto giornaliere sono dove ci si aspetta che gli acquirenti tornino in gioco. Ciò manterrebbe intatta la struttura del breakout e offrirebbe opportunità tattiche agli acquirenti di rimbalzo per ricaricare. Il percorso di minor resistenza è ancora al rialzo, ma il mercato potrebbe voler testare la profondità del supporto prima di spingersi ulteriormente in territorio record. Tuttavia, una rottura dei supporti chiave, aggravata da dati macro contrari, potrebbe avviare una correzione più profonda e mettere in dubbio la struttura rialzista.

Grafico a candela orario dell'oro

I risultati passati non sono indicativi per il futuro

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Nike 2025: Anatomia di un declinoNike 2025: Anatomia di un declino

nell’episodio precedente, avevamo suonato un primo campanello d'allarme, evidenziando una crescente deriva strategica di Nike e l'intensificarsi delle minacce competitive.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Nell’ottobre 2024 la guida di Nike è passata da John Donahoe a Elliott Hill , veterano con 32 anni in azienda richiamato appositamente per orchestrare un turnaround. Per comprendere la portata e l'urgenza della strategia "Win Now" di Hill , è indispensabile analizzare la grave emorragia finanziaria che ha caratterizzato la seconda metà del FY25 di Nike . Questi numeri, per quanto cupi, rappresentano la linea di base da cui partire per capire il "perché" di un cambiamento così drastico.

Q3 FY25: Le prime crepe nello Swoosh

Il Q3 conclusosi a febbraio 2025 , ha mostrato le prime crepe evidenti nella corazza del colosso di Beaverton . I ricavi sono scesi del -9% YoY , attestandosi a $11,3 Mld , un calo che ha pervaso tutti i principali mercati e segmenti operativi. Ancora più preoccupante è stata la compressione del margine lordo, sceso di 330 punti base al 41,5% , a causa di promozioni aggressive e maggiori riserve di magazzino, chiari indicatori di una difficoltà a smaltire i prodotti senza ricorrere a forti sconti.

A prima vista, l'utile per azione ( EPS ) di $0,54 potrebbe sembrare un dato di tenuta, ma un'analisi più approfondita rivela una realtà diversa. Questo risultato è stato infatti pesantemente influenzato da un beneficio fiscale una tantum e non monetario (sostanzialmente il fisco le ha dato un buono-sconto sulle tasse) seguito di un aggiornamento delle regole fiscali USA sul trattamento di plusvalenze e perdite in valuta estera ( US GAAP – ASC 740 ). Questo ha fatto sì che L’ EPS (utile per azione “al netto” delle imposte) risultasse più alto, senza però che entrasse un dollaro in più in cassa, o che il business sia migliorato. Senza questo aiuto la performance sarebbe stata notevolmente più debole. A completatare il quadro si aggiunge una performance particolarmente allarmante in Cina (ne parleremo dopo), dove si è registrato un calo a doppia cifra del traffico e vendite inferiori alle attese, in un mercato che dovrebbe essere uno dei principali motori di crescita.

Q4 FY25: Just fix it

Se il terzo trimestre aveva mostrato delle crepe, il quarto ha sancito il crollo. I ricavi hanno subito un'ulteriore e più brusca contrazione del -12% , scendendo a $11,1 Mld . Il dato più critico risiede nella composizione di questo calo: le vendite del canale digitale diretto di Nike (NIKE Brand Digital) sono precipitate del -26% , un tonfo solo marginalmente compensato da un misero +2% dei negozi fisici.

L'utile netto è crollato del -86% a soli $0,2 Mld , con un EPS diluito che ha seguito la stessa sorte, scendendo a $0,14 . Questo tracollo è stato il risultato di una "tempesta perfetta": vendite in calo combinate con una drammatica erosione del margine lordo di 440 punti base , sceso al 40,3% . Paradossalmente, il titolo ha reagito con un leggero rialzo dopo la pubblicazione di questi dati. La spiegazione risiede nelle aspettative del mercato: l' EPS di $0,14 , seppur disastroso in termini assoluti, ha battuto di poco le stime degli analisti, che erano state riviste al ribasso fino a $0,12 . Questo non indica forza, ma piuttosto quanto fosse basso il sentiment, suggerendo che l'azienda sia riuscita a fare "meno peggio" del previsto.

La grande cinese, non più cosí grande

Prima abbiamo accennato alla Cina, un mercato cruciale per Nike : rappresenta circa il 17-18% del fatturato globale. Un tempo motore di crescita a doppia cifra, oggi si è trasformata in un punto critico. Nel 2025 le vendite sono scese drasticamente: il calo del 21% registrato nel Q4 è stato uno shock , aggravato da un taglio volontario alle consegne per riequilibrare le scorte, ma anche da un calo reale della domanda.

La pressione arriva da più fronti: da un lato, la concorrenza locale che sfrutta prezzi competitivi e un forte appeal nazionalista; dall’altro, le cicatrici reputazionali lasciate dallo scandalo della filiera di Xinjiang , che ancora pesa sull’immagine del brand. Nike ha reagito con un adattamento mirato: più collezioni speciali legate alla cultura cinese, pricing calibrato, atleti e celebrity locali come testimonial, e investimenti nelle piattaforme digitali domestiche (Tmall, WeChat). Ha inoltre puntato sulle House of Innovation (HOI) a Shanghai — flagship esperienziali “phygital” con integrazione app (scan-to-try, pick-up locker, checkout istantaneo), aree di personalizzazione e installazioni dinamiche — un format rarissimo presente solo in poche capitali globali ( New York – HOI 000, Shanghai – HOI 001, Parigi – HOI 002). A Guangzhou , invece, è stato aperto un Nike Rise , uno store “di comunità” data-driven con eventi locali e forte integrazione membership. Insieme, questi formati segnalano un impegno di lungo periodo nel mercato cinese.

Il FY 2025 in breve:

L'intero anno fiscale 2025 si è chiuso con la culminazione di queste tendenze negative. I ricavi totali sono scesi del -10% a $46,3 Mld , mentre l'utile netto si è contratto del 44% a $3,2 Mld .

La domanda che aleggia tra gli investitori è cruciale: il dolore finanziario a cui stiamo assistendo è il segno di un'operazione chirurgica difficile ma necessaria per salvare il paziente, o le ferite sono più profonde di quanto si potesse temere?

Cry Now, Win Later

Di fronte a un quadro così deteriorato, la nomina di Elliott Hill ha segnato un punto di rottura. La sua strategia "Win Now" non è un semplice aggiustamento, ma una ripudiazione quasi totale dell'approccio del suo predecessore, un'ammissione implicita che la rotta precedente stava portando la nave contro gli scogli. Ogni pilastro del suo piano è una risposta diretta ai fallimenti evidenziati.

"We are a sports company"

Il primo atto di Hill è stato un reset culturale. Ha ribadito con forza un concetto fondamentale: " Nike è un'azienda sportiva". Questo mantra, apparentemente ovvio, rappresenta un netto distacco dalla precedente tendenza a posizionarsi come un brand lifestyle generico, quasi tecnologico. Per tradurre questa filosofia in azione, Hill ha introdotto la "Sport Offense", una riorganizzazione aziendale che abbandona le divisioni basate sul genere (uomo, donna, bambino) per creare team interfunzionali dedicati a ogni singolo sport chiave (running, basket, calcio, ecc.). L'obiettivo è favorire una maggiore specializzazione, un'innovazione più rapida e uno storytelling più autentico e credibile.

Meno Hype, più Performance = più Successo?

Hill ha avviato un ridimensionamento aggressivo con massicce svendite promozionali per smaltire l’eccesso di inventory delle "franchise classiche" come Air Force 1, Dunk e Air Jordan 1 , che avevano saturato il mercato. la riduzione pianificata per queste linee si avvicinava al 40% , con l'intenzione di proseguire con un calo a doppia cifra delle unità anche nell'anno fiscale 2026 . Questa mossa è la causa principale delle difficoltà a breve termine sui ricavi.

Parallelamente, l'azienda sta spingendo con forza su nuovi motori di crescita. I primi risultati sono incoraggianti: il modello Vomero 5 ha raddoppiato i ricavi nel Q3 , mentre le Nike Shox sono cresciute di 10 volte in tre trimestri . Il segmento running, guidato dalla Vomero 18 (diventata una franchise da oltre $100 Mln ), e il basket femminile (cresciuto di oltre il 50% ) sono le prime prove concrete che la strategia di diversificazione sta iniziando a dare i suoi frutti.

Il Rilancio dei ponti: meno D2C, più B2B

Forse il cambiamento più radicale riguarda la strategia di distribuzione. La precedente gestione aveva privilegiato il canale diretto al consumatore (DTC), alienando molti partner wholesale storici. Hill ha invertito la rotta, implementando un approccio di "mercato integrato". Questo significa, da un lato, riposizionare Nike.com come una destinazione premium a prezzo pieno e, dall'altro, ricostruire attivamente le relazioni con i principali rivenditori.

Hill si è impegnato personalmente, incontrando i partner per riaffermare l'impegno di Nike . L'azienda sta anche espandendo la sua presenza in nuovi canali di vendita al dettaglio, come Urban Outfitters e Aritzia , per raggiungere specifici segmenti demografici.

Mary Dillon , CEO di Foot Locker , ha dichiarato di vedere “le giuste azioni intraprese dal team di Elliott Hill” per riallineare Nike al mercato. L’obiettivo comune è tornare a crescere insieme, giocando ciascuno il proprio ruolo: Nike come fornitore di prodotto innovativo e desiderabile, Foot Locker come vetrina esperienziale sul territorio e tramite la propria clientela fidelizzata.

In questo contesto si inserisce la mossa più audace: la nuova partnership con Amazon , che debutterà nell'autunno del 2025 . Nike aveva abbandonato Amazon nel 2019 per timore di diluizione del brand e contraffazioni. Tuttavia ha riconosciuto che oltre il 60% dei consumatori USA inizia le ricerche prodotto su Amazon . Ritornare su quella piattaforma significa riconquistare visibilità e intercettare domanda incrementale, anziché lasciar spazio a rivenditori terzi non autorizzati. Inoltre, Nike potrà attingere ai dati sulle vendite Amazon, integrandoli con quelli dei propri canali, per avere una visione più completa del comportamento omnicanale dei clienti, quest’integrazione di dati aiuterà Nike a misurare meglio il ROI del marketing e ottimizzare la spesa pubblicitaria durante un periodo di contrazione delle vendite.

No Pain, No Gains?

Il management di Nike è pienamente consapevole che queste azioni stanno causando il dolore finanziario attuale. Tuttavia, indica alcuni segnali positivi che suggeriscono che la cura stia funzionando. Tra questi, un miglior sell-through dei nuovi prodotti, una quota maggiore di domanda a prezzo pieno sui canali digitali e, soprattutto, un portafoglio ordini wholesale per le festività natalizie in crescita anno su anno. Quest'ultimo dato è l'indicatore più concreto e importante: suggerisce che i partner commerciali, scottati in passato, stanno ricominciando a credere nella visione di Hill e nella nuova pipeline di prodotti.

I soldi non dormono: Adidas & New Balance

Le difficoltà di Nike non si verificano in un vuoto di mercato. Al contrario, i suoi principali rivali stanno capitalizzando aggressivamente sulla sua debolezza, guadagnando quote di mercato e slancio culturale.

Adidas vince il pallone d’oro

Mentre Nike annaspava , Adidas ha messo a segno una performance stellare nella prima metà del 2025 . Il marchio Adidas è cresciuto del 12% nel secondo trimestre, l'utile netto è aumentato del 77% e il margine lordo si è espanso, raggiungendo un solido 51,7% . Il successo del CEO Bjørn Gulden si basa su una strategia chiara: un "marchio globale con una mentalità locale", la straordinaria risonanza culturale delle sue franchise lifestyle ( Samba , Gazelle , Superstar ) che hanno riempito il vuoto lasciato da Nike , e una forte innovazione nelle categorie performance. Diversi report indicano che Adidas continuerà a sottrarre quote di mercato a Nike nel corso del 2025 , con una traiettoria di crescita nettamente superiore.

L'ascesa di New Balance: l’underdog

New Balance, pur essendo un'azienda privata, sta vivendo una fase di crescita esplosiva. Ha chiuso il 2024 con un fatturato record di $7,8 Mld , segnando il quarto anno consecutivo di crescita superiore al 20%. La sua strategia si è rivelata vincente: posizionamento premium, distribuzione selettiva e un forte accento sulla qualità e l'artigianalità (con le linee "Made in USA/UK"). Questo approccio le ha permesso di aumentare significativamente il prezzo medio di vendita e di costruire una base di consumatori estremamente fedele.

Nuove minacce: Hoka e On Running riscrivono le regole

A completare il quadro competitivo ci sono nuovi attori come Hoka e On Running . Sebbene molto più piccoli, rappresentano una minaccia crescente perché sono agili, innovano rapidamente e, soprattutto, hanno costruito community forti e autentiche attraverso running club e marketing dal basso, un'area in cui Nike , un tempo maestra, sembra aver ridotto gli investimenti.

Outlook Q1 FY26: Nike è prudente o preoccupata?

Con la pubblicazione dei risultati del Q1 FY26 , prevista il 30 settembre il mercato non attende un semplice resoconto finanziario, piuttosto la prima vera resa dei conti per i problemi strutturali che Elliott Hill è stato chiamato a risolvere. La pressione su Hill per mostrare segnali tangibili di progresso è immensa. Il mercato ha già prezzato risultati negativi; la vera partita si giocherà sulla narrativa e sulle prospettive future.

La stessa dirigenza di Nike ha preparato il terreno per numeri deludenti. La guidance ufficiale per il Q1 dell'anno fiscale 2026 prevede un calo dei ricavi "mid-single digit" (intorno al 5%). Ancora più severa è la previsione sul margine lordo, atteso in contrazione di 350-425 punti base . È fondamentale scomporre questo dato: circa 100 punti base di questa pressione derivano dall'impatto di nuove tariffe doganali, un fattore esterno che complica ulteriormente il quadro. Il resto del calo è attribuibile direttamente alle azioni "Win Now" , come la liquidazione delle scorte in eccesso. La società ha comunque fissato una scadenza, prevedendo di "ripulire" il mercato entro la fine del primo semestre fiscale, ovvero entro la prossima trimestrale.

Il consenso di Wall Street

Le previsioni degli analisti sono allineate a questa visione pessimistica. Il consenso per il Q1 FY26 si attesta su un EPS di circa $0,27 e ricavi intorno a $10,96 Mld . Tuttavia, dietro a questa media si cela una forte incertezza. Il rating complessivo è un "Moderate Buy", ma i target di prezzo degli analisti spaziano da un ribassista $58 a un ottimista $120 , con una media intorno ai $78 . Questa ampia forbice riflette i dubbi sulla tempistica e sul successo finale della svolta strategica.

Punti chiave da monitorare nella trimestrale del 30 settembre

L'attenzione del mercato si concentrerà su elementi qualitativi e prospettici. Ecco i punti cruciali da monitorare:

Guidance vs. Risultati: I dati effettivi saranno in linea con le cupe previsioni o ci sarà una sorpresa, in positivo o in negativo?

Stato delle Scorte: La società confermerà l'obiettivo di un inventario "pulito" entro la fine del semestre?

Portafoglio Ordini Wholesale: Qualsiasi aggiornamento sullo stato degli ordini per la primavera 2026 sarà l'indicatore anticipatore più importante per valutare la fiducia del canale distributivo.

Performance Nuovi Prodotti: Verranno forniti ulteriori dati sulla crescita delle nuove linee come Vomero e sulla categoria femminile?

Situazione in Cina: Ci sono segnali di stabilizzazione o di aver toccato il fondo in questo mercato critico?

Outlook per il Q2: La dirigenza vedrà una moderazione delle difficoltà nel prossimo trimestre, come anticipato in precedenza, o il dolore è destinato a continuare?

Nike rischia di rimanere un colosso con i piedi d’argilla, la vera domanda è: Hill riuscirà a trasformare questo dolore a breve termine in una cura duratura?

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell'utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come "ricerca di investimento" non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l'indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria.

L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

4 modi per concentrarsi meglio mentre si fa trading“Focus” è la parola chiave per ottenere risultati. Senza concentrazione, anche le strategie migliori falliscono.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

“L'esecuzione è tutto.” Frase che si sente ripetere spesso nei circoli di trading, ed è comprensibile. Avere una strategia solida è importante, così come lo è rimanere concentrati per seguirla fino in fondo.

Basta un attimo di esitazione, un clic distratto, e il vantaggio che avete ottenuto con tanta fatica può sfumare in un istante.

In un mondo costantemente bombardato da grafici aggiornati in tempo reale, avvisi continui, social media e distrazioni di fondo, rimanere concentrati e mantenere il controllo non è mai stato così difficile.

Oggi vediamo insieme quattro modi per migliorare la concentrazione durante il trading;

2 concreti e pratici.

2 meno convenzionali.

1. Inizia con un piano di gioco scritto

Questa è la base. Ancor prima di aprire la piattaforma di trading, prendere nota delle proprie idee di trading, dei livelli chiave e di eventuali notizie o eventi che potrebbero influenzare il mercato. È sufficiente un semplice elenco di scenari del tipo “se accade X, allora succede Y”

Mettendo nero su bianco il vostro piano, liberate la mente e riducete le interferenze emotive. In questo modo, non reagirete più a ogni minimo movimento o candela. Rimarrete concentrati su pochi concetti chiari e attenderete che il prezzo confermi la vostra previsione. Già questo dovrebbe bastare a migliorare notevolmente la concentrazione. Se il cervello conosce il piano, non serve improvvisare.

Ma soprattutto, avere un piano scritto funge da ancora di salvezza quando la situazione si fa delicata. In caso di false breakout o tentazioni impreviste, potrete facilmente fare riferimento al vostro piano e tornare in carreggiata. I trader di maggior successo sono quelli che eseguono idee semplici con disciplina, non quelli che inseguono ogni segnale che lampeggia sullo schermo.

2. Eliminare i rumori di fondo

Il multitasking è il nemico del trading. Una scheda del browser per le notizie, un'altra per Twitter, cinque grafici aperti, notifiche che compaiono sul telefono all'improvviso: tutti questi elementi contribuiscono a creare confusione mentale. Iniziate mettendo in ordine il vostro spazio di lavoro digitale prima di iniziare a fare trading:

Chiudere tutte le schede che non sono pertinenti alla vostra sessione.

Mettere il telefono in modalità silenziosa a faccia in giù, o in un cassetto.

Mantenere lo schermo di trading il più pulito possibile.

Utilizzare uno o due grafici chiave e disattivare gli indicatori non necessari.

Se si fa trading in una casa rumorosa o in un ufficio condiviso, delle cuffie con cancellazione attiva del rumore possono fare la differenza. Alcuni trader utilizzano persino app di suoni ambientali come brain.fm o semplicemente dei rumori bianchi per coprire le distrazioni e rimanere concentrati. Una mente tranquilla è una mente concentrata.

3. Ascoltate il vostro corpo prima di effettuare un'operazione

ecco un consiglio poco ortodosso, ma sorprendentemente efficace. Prima di cliccare sul pulsante “Acquista” o “Vendi”, alzatevi fisicamente in piedi.

Questo piccolo gesto fisico crea un momento di separazione tra il proprio pensiero e la propria azione. Ci costringe a fermarci, respirare e fare il punto della situazione. state agendo secondo il vostro piano o vi state lasciando trasportare dalle emozioni? Questo trade è in linea con il vostro piano o lo state eseguendo spinti dalla noia?

A tutti è capitato di effettuare operazioni impulsive, salvo pentirsene qualche istante dopo. L'atto di alzarsi aggiunge un livello di intenzionalità. Spezza il ritmo dello sguardo incollato allo schermo e restituisce al cervello il controllo della situazione.

Ritenetelo come un interruttore personale. Offre l'opportunità di riflettere sulla propria logica e impedisce di entrare in modalità pilota automatico. Alcuni trader si spingono oltre facendo stretching e ruotando le spalle prima di rimettersi davanti allo schermo. Può sembrare banale, ma i benefici psicologici sono reali.

4. Focalizzate la vostra mente con uno “stimolo”

Il nostro cervello è predisposto per le routine. È possibile sfruttare questa caratteristica a proprio vantaggio creando un semplice rituale che segnali alla mente quando è il momento di fare trading.

Non è necessario che sia qualcosa di elaborato. Ad esempio, ascoltare una canzone dedicata esclusivamente all'attività di trading o svolgere un breve esercizio di respirazione. Alcuni trader usano persino l'atto di pulire la scrivania o prepararsi una tazza di caffè fresco quale stimolo psicologico per entrare in un stato di concentrazione.

Nel corso del tempo, queste piccole abitudini diventeranno sinonimo di prontezza mentale. Esse condizionano il cervello a passare dallo scorrimento passivo o dalla conversazione alla concentrazione attiva. Il loro effetto è notevolmente efficace, in particolare nei giorni in cui ci si sente un po' confusi o distratti.

L'obiettivo non è quello di creare una scaramanzia, bensì di costruire un punto di riferimento affidabile che conduca a uno stato mentale concentrato, qualcosa che aiuti a ritrovare il proprio equilibrio e a impostare il tono della sessione.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Fe-Li-Na: l’ultimo episodio di NetflixDal noleggio DVD alla vetta dello streaming . un caso emblematico di come un’azienda possa disintermediare un settore tradizionale, rivoluzionando le abitudini di consumo, e

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Dalle buste rosse a Leader dello Streaming

Fondata nel 1997 da Reed Hastings e Marc Randolph , Netflix fu un enorme scommessa in un'epoca in cui il VHS dominava il mercato e solo una minuscola percentuale ( 2% ) delle famiglie americane possedeva un lettore DVD . La sua proposta — un servizio di noleggio DVD per posta che eliminava negozi fisici e penali di ritardo — rappresentava già allora un modello dirompente rispetto all’allora leader: Blockbuster .

Il vero punto di svolta arrivò 10 anni più tardi, nel 2007 , con il lancio del servizio di streaming online : un abbonamento mensile a prezzo fisso , senza la seccatura delle pubblicità e con accesso illimitato a una libreria di contenuti sempre più ampia. Il servizio ha migliorato l'esperienza utente permettendo la creazione di profili personalizzati per ogni membro della famiglia, garantendo una visione su misura per tutti .

Non si trattava solo di innovazione tecnologica, ma di un cambio radicale delle abitudini di consumo mediale. Netflix costruì così un vantaggio competitivo netto rispetto al modello “pay-per-rental” , proiettandosi verso la leadership globale dello streaming e marcando l’inizio dell’ espansione internazionale iniziata nel 2010 .

Il 2010 fu anche l’anno in cui la rivale Blockbuster dichiarò bancarotta, mentre la "piccola cosa da nulla" cui rifiutarono l’acquisizione per $50 Mln nel 2000 si è trasformata in un colosso che oggi vale oltre $250 Mld .

Questa narrazione non è un semplice aneddoto, ma un esempio paradigmatico di fallimento strategico di un'azienda consolidata di fronte all' innovazione dirompente , e sottolinea come il successo a lungo termine in settori in rapida evoluzione non dipenda dalla dimensione o dalla posizione di mercato, ma dalla capacità di anticipare e guidare il cambiamento . Il percorso di Netflix è un caso di studio di trasformazione aziendale e adattamento visionario .

Conoscere lo spettatore meglio di sé stesso

Netflix è stato uno degli esempi clamorosi dell’importanza del KYC (Know Your Customer). L’azienda adotta un approccio data-driven : utilizza il suo algoritmo basato su (AI) e Data Analytics delle abitudini di visione degli utenti.

La capacità di suggerire a ciascun utente il contenuto “giusto” al momento giusto ha aumentato significativamente l’ engagement e la permanenza degli abbonati, risultando in un vantaggio competitivo difficilmente eguagliabile. Non a caso, Netflix investe da oltre 20 anni per perfezionare questo motore: oggi più dell’80% dei contenuti viene scoperto grazie alle sue raccomandazioni.

Una serie originale Netflix: Un sigillo qualità

Dal 2010 in poi, Netflix ha trasformato il concetto stesso di intrattenimento, diventando non solo una piattaforma di streaming, ma un marchio di qualità certificata nel panorama audiovisivo. I suoi contenuti originali hanno generato fenomeni cult globali e ridefinito l’industria, accumulando un palmarès da major storica: 154 Emmy, 26 Oscar e 35 Golden Globe .

Di seguito, vi citiamo 10 serie che hanno segnato l’ascesa di Netflix:

2013 – House of Cards (2013–2018) → Prima grande hit originale, ha inaugurato il binge-watching e consacrato Netflix nel circuito dei premi

2013 – Peaky Blinders (2013–2022, co-prod. BBC) → Da drama britannico a fenomeno planetario, grazie alla distribuzione globale targata Netflix

2015 – Narcos (2015–2017) → Serie crime iconica su Pablo Escobar, diventata brand narrativo.

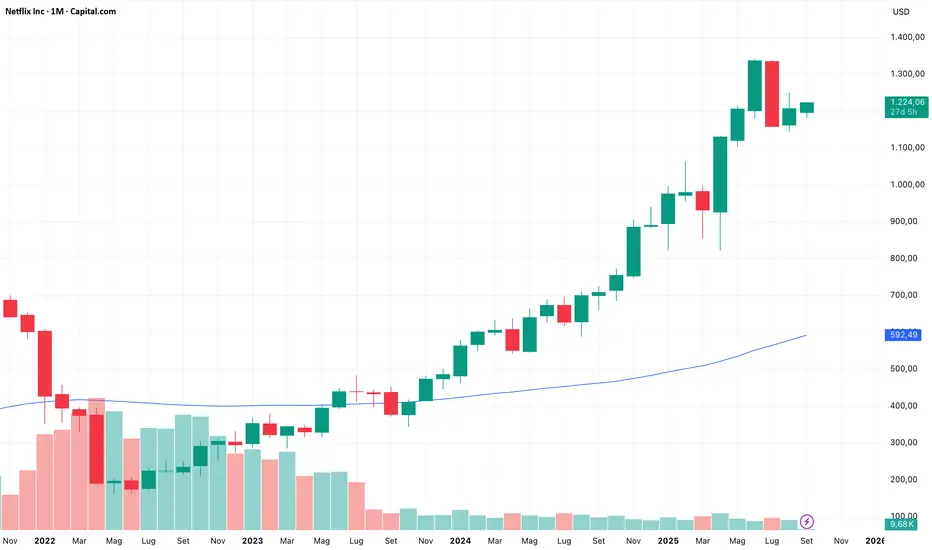

2016 – Stranger Things (2016–2025) → Serie simbolo della piattaforma, record su record. La stagione finale (2025) è attesa come un evento epocale, ma porta con sé il rischio di churn se Netflix non colmerà il vuoto con un contenuto di pari richiamo.

2016 – The Crown (2016–2023) → Drama storico pluripremiato (Emmy, Globe)

2017 – Dark (2017–2020) → Sci-fi tedesco: ha dimostrato il potenziale dei contenuti non anglofoni.

2017 – La Casa di Carta (2017–2021)→ Da serie spagnola a caso mediatico mondiale: la maschera di Dalì è diventata simbolo di protesta e cultura pop.

2020 – Bridgerton (2020–in corso)→ Dramma in costume da record, con un fandom globale. Lo spin-off ha ridotto il rischio churn nelle attese tra le stagioni.

2021 – Squid Game (2021–2025) → Serie coreana più vista di sempre al debutto, fenomeno culturale trasversale. Ha portato milioni di iscritti, ma ha anche evidenziato il “churn post-binge”.

2022 – Wednesday (2022–in corso) → 341 mln ore viste in 7 giorni, oltre 1 mld nelle prime settimane. Caso di engagement virale senza precedenti.

Molte di queste serie cult hanno già chiuso il loro ciclo naturale, altre sono in dirittura d’arrivo. Il rischio per Netflix è che la fine dei “pilastri” generi vuoti di contenuto difficili da colmare. Non a caso il colosso è stato spesso criticato per cancellazioni premature: esempi celebri sono Mindhunter (2017–2019), prodotta da David Fincher (fight club e se7en), oppure 1899 , dai creatori di Dark . Decisioni che hanno lasciato un pubblico fedele disorientato e, in alcuni casi, generato churn diretto. Lo stesso vale per le Marvel Series (2015–2019, da Daredevil a Jessica Jones), rimosse nel 2022 quando i diritti sono tornati a Disney+ : molti utenti hanno seguito quei contenuti sulla piattaforma concorrente.

Per bilanciare, Netflix ha puntato anche sulle miniserie , veri e propri cult istantanei: La regina degli scacchi (2020) e Monster: The Jeffrey Dahmer Story (2022) che ha superato 1 miliardo di ore viste, diventando uno dei titoli più seguiti di sempre; e il recente Adolescence (2025) ha confermato la capacità della piattaforma di innovare anche nel formato breve.

Netflix ha dimostrato di essere una garanzia e di mantenere un’alta qualità dei contenuti, e questo lo dimostrano i recenti di successi globali: i live-action One Piece (2023) e Avatar: The Last Airbender (2024).

One Piece → Views: 71,6 Mln spettatori | 541,9 Mln ore in 4 mesi

Avatar: The Last Airbender → Views: 41,1 Mln spettatori | 298,6 Mln ore in 2 settimane.

Entrambi i live-action hanno rilanciato i rispettivi anime, rafforzando l’ ecosistema di engagement e confermando la capacità di Netflix di trasformare IP esistenti in fenomeni cross-media. Il catalogo di cult riduce il churn e alimenta la fedeltà, mantenendo il tasso mensile lordo tra i più bassi del settore (circa 1,8% nel 2024, con un netto vicino all’ 1,0% ).

La vera sfida ora sarà gestire la chiusura dei pilastri storici: con Squid Game già terminato e Stranger Things 5 all’orizzonte, Netflix dovrà dimostrare di saper colmare i vuoti con nuove hit capaci di trattenere gli abbonati.

Sfide Recenti: da crisi a strategia vincente

Dal 2022 Netflix ha attraversato il periodo più difficile della sua storia recente. Nel Q1 ‘22 ha registrato la prima perdita di abbonati dopo un decennio di crescita ( –200K ), seguita da quasi –1 Mln nel Q2. Un colpo durissimo che fece crollare il titolo e spinse il management a rivedere il modello di business. La risposta non fu una singola misura, ma un piano coordinato di tre mosse:

Netflix non è WinRAR

Dal maggio 2023 , gli utenti fuori dal nucleo familiare sono stati costretti a pagare un surplus o attivare un account proprio. Una mossa vista come rischiosa, con il timore di cancellazioni massicce. Invece, l’effetto è stato sorprendente: +22 Mln abbonati nell’ultimo semestre 2023, di cui +8,8 Mln solo nel Q3 (+10,8% YoY), con churn minimo. Molti “moochers” si sono convertiti in clienti paganti, creando un nuovo standard che persino Disney+ ha poi deciso di replicare.

Pubblicità: l’innovazione che guarda al passato

Lanciato nel novembre 2022 , inizialmente partì lento, ma nel 2023 esplose anche grazie alla stretta sulle password. Molti ex-ospiti hanno scelto proprio il piano più economico, accettando la pubblicità come compromesso. A inizio 2024 gli utenti attivi erano già 23 Mln in 12 Paesi, pari al 30% delle nuove iscrizioni . E negli USA questo piano ha superato lo Standard in termini di ricavi medi per utente ( ARPU ), perché gli inserzionisti pagano molto pur di accedere alla platea Netflix. Non solo: ha ridotto il churn, dando un’opzione di downgrade a chi altrimenti avrebbe cancellato l’abbonamento.

L’inflazione bussa anche allo streaming

Dal 2016 i piani sono cresciuti del 50–60% . Negli USA lo Standard è passato da $11,99 a $17,99 (+50%), il Premium da $13,99 a $22,99 (+64%). In Italia, Standard da €8,99 a €13,99 (+55%) e Premium da €12,99 a €19,99 (+54%). Nel Q4 ‘22 , subito dopo un aumento, la crescita rallentò (+7,7M abbonati, ricavi +1,9% YoY). Ma nel 2023 , con password crackdown e piano con ads già operativi, lo scenario cambiò: nel Q3 ricavi a +7,8% YoY, utile operativo a +25%, crescita abbonati di nuovo a doppia cifra. Gli utenti hanno accettato i rincari perché accompagnati da valore aggiunto (4K, giochi inclusi, audio spaziale) e dalla possibilità di passare al piano con ads anziché cancellare.

Netflix Games & Houses: metaverso e vita vera

Dal 2021 anche i videogiochi sono inclusi nell’abbonamento ed al 2023 vi sono oltre 70 titoli a catalogo con download in forte crescita, con test di cloud gaming su TV/PC e licenze di richiamo (come la trilogia GTA su mobile). Il messaggio è chiaro: Netflix non vuole più essere soltanto un’app, vuole diventare un luogo .

Dal tardo 2025 Netflix aprirà i suoi primi spazi permanenti, le Netflix Houses : la prima al King of Prussia Mall nell’area di Philadelphia (12 novembre) e la seconda alla Galleria Dallas (11 dicembre). Una terza è già in programma per il 2027 sulla Las Vegas Strip . Non più pop-up effimeri, ma vere e proprie “cattedrali dell’intrattenimento”, concepite per vivere i mondi narrativi oltre lo schermo.

L’accesso sarà gratuito , aperto a tutti (non solo agli abbonati), con un mix di esperienze libere e ticketed: dai $5 per i bambini fino ai $29–$49 per le attività più strutturate. A Philadelphia i fan troveranno Wednesday: Eve of the Outcasts , One Piece: Quest for the Devil Fruit , un cinema TUDUM Theater e persino un mini-golf tematico. A Dallas ci saranno Stranger Things: Escape the Dark , Squid Game: Survive the Trials , e attrazioni interattive pensate per famiglie come LOCO Coaster .

Non mancheranno il ristorante Netflix Bites , con menu ispirati a serie e film, e il Netflix Shop , con merchandising esclusivo. Ma la vera posta in gioco non sono i biglietti o le magliette vendute: è la fedeltà . Un fan che fotografa i set, partecipa a eventi e condivide sui social non è più un semplice spettatore, ma un ambasciatore del brand — e soprattutto un abbonato che difficilmente cancellerà il servizio.

Mettendo insieme Houses, giochi e merchandising, Netflix prova a costruire in pochi anni ciò che Disney ha perfezionato in decenni: un ciclo virtuoso in cui i mondi narrativi vivono ovunque — sullo schermo, nel telefono, nella città. La domanda, allora, è la sola che conta: riuscirà Netflix a reinventare in pochi anni ciò che Disney ha costruito in un secolo ?

Finali da record o da dimenticare?

Il 26 dicembre 2024 , dopo tre anni d’attesa, Netflix ha rilasciato la seconda stagione di Squid Game. In pochi giorni la serie ha macinato numeri da record, rilanciando anche le visualizzazioni della prima stagione e alimentando la suspense in vista della terza, uscita a giugno 2025. Quest’ultima, pur con un finale discusso, ha evitato il “franchise farming” tipico di Hollywood, mantenendo intatta la reputazione della saga. Le critiche non sono mancate — spesso costruttive — ma la ricezione complessiva del pubblico è stata positiva.

Subito dopo, Wednesday – Stagione 2 Parte 1 ha conquistato la scena: 50 milioni di visualizzazioni in 5 giorni , quasi eguagliando il debutto record della prima stagione e dominando le classifiche in 91 Paesi . Ora l’attesa è tutta per la Parte 2, in arrivo oggi, Mercoledì 3 settembre , con fan theories e hype in continuo fermento.

La vera prova del fuoco, però, sarà Stranger Things 5 , l’ultima stagione firmata dai fratelli Duffer. Netflix ha scelto una distribuzione in tre parti — un esperimento inedito per la piattaforma — trasformando il finale in un evento globale:

Volume 1 (ep. 1–4): 27 novembre 2025

Volume 2 (ep. 5–7): 26 dicembre 2025

Episodio finale (ep. 8): 1° gennaio 2026

Lo slot scelto coincide con quello che aveva consacrato Squid Game 2, promettendo mesi di speculazioni, fan theories e trend social . Ma il peso di questa stagione è enorme: da 9 anni Stranger Things è il pilastro simbolo di Netflix . Altre serie hanno tradito le attese con finali “meh” — Money Heist, Peaky Blinders, You — criticate per scrittura debole o personaggi “out of character”.

E lo stesso è valso per colossi come Game of Thrones (HBO), che in due stagioni ha compromesso anni di costruzione, consegnando ai fan quello che ancora oggi è considerato il finale più deludente della storia delle serie TV (sorpassando persino Lost).

Stranger Things ha il potenziale per entrare nella Hall of Fame accanto a Breaking Bad… oppure rischiare la sorte di Game of Thrones. In altre parole, la linea tra fidelizzazione e churn è sottilissima. Questo finale non sarà solo un momento di cultura pop, ma il banco di prova più delicato della storia di Netflix : dimostrare di saper chiudere con maestria la sua serie più iconica, senza lasciare un vuoto che nessun altro titolo oggi sembra in grado di colmare.

La domanda resta aperta: i Duffer Brothers riusciranno a replicare ciò che fece Vince Gilligan con Felina, consegnando a Netflix il titolo di miglior serie di sempre?

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Nvidia cresce, ARM rallenta: il divario nel settore dell'AIIl settore dell'intelligenza artificiale non è una marea che solleva tutte le barche.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

I diretti vincitori vengono premiati

Nvidia ha continuato a crescere, mentre ARM è tornata a una fase di consolidamento. Questa divisione ci dice qualcosa di importante su dove il mercato vede attualmente il vero valore del boom dell'AI: I mercati stanno premiando le aziende con un'esposizione diretta alle infrastrutture di IA, dove la domanda è immediata e i margini sono enormi. Nvidia è diventata il fornitore indispensabile di GPU che alimentano i data center e addestrano modelli di grandi dimensioni, e i dati finanziari lo dimostrano. I ricavi hanno superato i $100 miliardi, i margini sfiorano il 60% e gli utili stanno crescendo a un ritmo straordinario.

Certo, la valutazione sembra elevata con un PE forward superiore a 30 e un rapporto prezzo/vendite vicino a 30, ma le aspettative di crescita mantengono inalterato nel tempo il premio. Le previsioni di una crescita dell'EPS del 40% per il prossimo anno mantengono il PEG ratio appena sopra l'unità. Gli investitori non stanno pagando ciecamente per l'hype, ma per la visibilità su utili che continuano a superare le aspettative.

I titoli secondari sotto esame

Arm si trova dall'altra parte della barricata. Il modello di licenza dell'azienda l'ha resa a lungo la silenziosa spina dorsale dell'informatica globale, tuttavia la sua decisione di investire massicciamente nella progettazione di chip completi ha turbato il mercato. La competizione tra i clienti esistenti rischia di ritorcersi contro l'azienda e le previsioni più caute, insieme alle preoccupazioni commerciali, hanno accentuato l'incertezza.

I fondamentali fanno fatica ad alleviare lo scetticismo. I ricavi sono cresciuti a un ritmo costante a doppia cifra, ma i margini rimangono inferiori al 20% e il flusso di cassa libero è volatile. L'utile per azione è sceso nell'ultimo trimestre e, con un P/E forward superiore a 70 e un rapporto prezzo/vendite superiore a 35, la valutazione richiede la perfezione. Il divario tra promesse e risultati spiega perché il titolo ha subito una correzione dalla fine di luglio e ora è scambiato a oltre il 20% al di sotto dei massimi.

I grafici accentuano il divario

Anche i dati tecnici raccontano la stessa storia. Nvidia ha superato la resistenza a luglio e ha continuato a salire, scambiando comodamente al di sopra della media mobile a 50 giorni. Si nota una certa divergenza dell'RSI, che suggerisce una possibile pausa, ma il trend rimane saldamente intatto.

Arm ha seguito la direzione opposta. Il titolo ha registrato un calo dopo risultati deludenti e ora è bloccato al di sotto della media a 50 giorni, aggrappandosi al supporto vicino alla media a 200 giorni. Il consolidamento in questa fase potrebbe creare una base, ma rispetto a Nvidia la situazione appare più difensiva che rialzista.

Grafico a candele giornaliero di Nvidia

I risultati passati non sono indicativi per il futuro

Grafico a candele giornaliero di ARM

I risultati passati non sono indicativi per il futuro

Cosa ci dice la divergenza

La divisione tra Nvidia e Arm evidenzia un aspetto importante del settore dell'AI. Gli investitori stanno distinguendo tra coloro che stanno monetizzando la domanda attuale e coloro che hanno prospettive più ampie e lontane nel tempo. Per ora, il capitale sta affluendo verso i beneficiari diretti con una comprovata capacità di generare utili, mentre gli operatori secondari devono dimostrare la loro rilevanza prima di poter essere ricompensati dal mercato.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Novo Nordisk: il peso del successoCreare qualcosa per primo è da visionari, continuare a innovare mentre tutti ti copiano è da leader. Novo Nordisk ha aperto la strada ma saprà restarci?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

L’impresa che ha battuto il PIL di un paese

Fondata nel 1923, Novo Nordisk è passata da campione nazionale danese a colosso globale della farmaceutica. Alla fine del 2023 , ha raggiunto una capitalizzazione di mercato di $461,21 miliardi , diventando la società quotata più valutata d’Europa e superando — simbolicamente — persino il PIL della Danimarca .

Il motore di questa ascesa è stato il successo straordinario dei farmaci agonisti del recettore GLP-1 (Glucagon-Like Peptide-1), in particolare Ozempic e Wegovy . Due nomi che hanno trasformato Novo Nordisk in un riferimento mondiale per il trattamento del diabete e dell’obesità, ridefinendo due mercati multimiliardari.

In particolare, Wegovy ha avuto un impatto dirompente, non solo sulle vendite ma anche sull'intero ecosistema societario. Il successo commerciale ha infatti permesso a Novo Holdings — l’azionista di controllo — di raddoppiare quasi il proprio reddito annuale, toccando un record di $8,66 miliardi . Spinta dalla domanda esplosiva, la holding ha acquisito Catalent per $16,5 miliardi, cedendo poi tre impianti produttivi a Novo Nordisk per rafforzarne la capacità industriale e sostenere la scalabilità futura.

La combinazione tra leadership clinica, posizionamento strategico nei GLP-1 e capacità di reinvestimento del capitale ha portato Novo Nordisk da “best in class” a simbolo macroeconomico, tanto da diventare un motore primario della crescita del PIL danese nel biennio 2022–2023 .

Anche i pionieri devono correre: Essere primi ≠ Restare leader

Novo Nordisk è stata, paradossalmente, vittima del proprio successo. Il focus vincente sui farmaci GLP-1 ha trainato una crescita storica, ma ha anche accentuato la dipendenza da un unico segmento di business, esponendo l’azienda a vulnerabilità sistemiche — su tutte, la pressione competitiva da parte dei “compounders” .

Si tratta di farmaci composti da farmacie autorizzate, che replicano i principi attivi dei prodotti di marca — come Wegovy — offrendo però un’alternativa molto più economica . Mentre una confezione di Wegovy può costare oltre $1.000 senza assicurazione sanitaria , i compounders vengono spesso venduti a una frazione del prezzo. Nonostante i tentativi della FDA di arginarne la diffusione, continuano a essere accessibili in molti stati americani.

Questo fenomeno ha messo sotto pressione i margini di Novo Nordisk , rendendo più difficile difendere il prezzo premium dei propri prodotti. A ciò si è aggiunta una saturazione parziale del mercato GLP-1 , che ha rallentato la conversione della domanda in vendite effettive. Attenzione: non si tratta di un calo di interesse da parte dei pazienti, bensì della crescente difficoltà per Novo di mantenere volumi e prezzi contemporaneamente in un mercato dove le alternative — tra compounders e competitor di marca — aumentano esponenzialmente.

Di fronte a questo scenario, Novo Nordisk ha tagliato le previsioni per l’intero anno fiscale 2025:

-5% / -8% sulla crescita delle vendite attese

-6% / -8% sull’utile operativo

La reazione del mercato è stata immediata e brutale. Il titolo ha perso quasi -37% da inizio anno , toccando minimi che non si vedevano da tre anni, con un drawdown vicino al -70% rispetto ai massimi di giugno 2024 . La revisione della guidance ha inoltre spinto analisti di riferimento come Barclays e Bank of America a declassare il rating sul titolo.

Il tutto si è consumato in un momento di transizione delicatissimo: a maggio 2025, Lars Fruergaard Jorgensen ha rassegnato le dimissioni da CEO. Il suo successore, Maziar Mike Doustdar , assumerà formalmente il ruolo domani, 7 agosto — data della trimestrale. Le aspettative per il suo debutto operativo sono altissime: il mercato vorrà sentire parole chiare, piani concreti e strategie di riposizionamento.

Nel frattempo, la leadership aziendale continua a mantenere un tono relativamente ottimista riguardo alla minaccia dei compounders — una posizione che contrasta nettamente con la cautela espressa da Wall Street . Questo scarto tra narrazione interna e percezione esterna evidenzia una frattura profonda nella valutazione del rischio.

Il nodo centrale resta questo: Novo riuscirà a difendere la propria quota di mercato e i propri margini in un contesto di deflazione dei prezzi e concorrenza crescente? La risposta a questa domanda sarà determinante per capire se la correzione del titolo rappresenti un reset sano… o l’inizio di un ridimensionamento strutturale.

"Il paradosso USA: Eli Lilly mette in ombra Novo Nordisk?"

Tra i principali sfidanti di Novo Nordisk nel mercato dei GLP-1 c’è un nome ricorrente: Eli Lilly . L’azienda americana, con sede negli Stati Uniti — il mercato più grande e competitivo per valore, popolazione e spesa sanitaria pro capite — ha saputo sfruttare la propria prossimità geografica, infrastrutturale e politica per scalare rapidamente nei trattamenti contro diabete e obesità.

Il punto di svolta è arrivato nel novembre 2023 , con il lancio di Zepbound (tirzepatide): un farmaco che ha ricevuto un’attenzione straordinaria per l’efficacia clinica dimostrata. In soli pochi mesi, Zepbound ha superato Wegovy — lanciato da Novo Nordisk nel giugno 2021 — nelle prescrizioni settimanali negli Stati Uniti, segno di una rapidità esecutiva fuori dal comune.

Zepbound ha registrato una perdita di peso media del -20,9% in 72 settimane , rispetto al ~ 15% di Wegovy in 68 settimane , e ha ottenuto approvazioni aggiuntive per indicazioni come l’apnea ostruttiva del sonno, ampliando il proprio potenziale terapeutico. Il farmaco ha inoltre avuto un impatto diretto sulle dinamiche di prezzo negli Stati Uniti , un contesto dove — a differenza dell’Europa — i GLP-1 sono acquistati prevalentemente out-of-pocket o tramite assicurazioni private. In un sistema sanitario privatizzato, la sostenibilità economica per il paziente è un fattore determinante, e le strategie di prezzo aggressive di Eli Lilly, unite alla maggiore efficacia clinica, hanno iniziato a erodere i margini e la quota di mercato di Novo Nordisk .

Ma l’attenzione non è rivolta solo a ciò che è già sul mercato. Lilly sta guidando anche la prossima generazione di terapie con Retatrutide , un candidato tri-agonista (GLP-1, GIP e glucagone), che in fase 2 ha mostrato una perdita di peso del -24,2% in 48 settimane — superiore a qualsiasi altro farmaco attualmente disponibile. I trial di fase 3 sono già iniziati e l’entrata nel mercato è attesa tra il 2027 e il 2028 , consolidando la percezione che Eli Lilly stia costruendo un vantaggio di seconda ondata difficilmente colmabile.

Sul fronte operativo, entrambe le aziende stanno investendo in capacità produttiva, ma Lilly ha già avviato espansioni in Stati Uniti , Germania e altri hub strategici , con una pipeline industriale che le consente di rispondere rapidamente alla domanda globale. Novo Nordisk ha cercato di colmare il gap con l’acquisizione degli impianti Catalent per sostenere la produzione di Wegovy , ma la differenza di velocità rimane evidente.

Nel 2022 , Novo deteneva oltre il 55% della quota di mercato globale dei GLP-1 . Oggi quella leadership è sempre più sotto pressione, non solo per la superiorità clinica percepita dei prodotti di Lilly , ma per l’intera strategia: ricerca, accessibilità, pricing e velocità di esecuzione. L’effetto cumulativo ha costretto Novo Nordisk a rivedere in profondità la propria strategia, investendo in nuove formulazioni (come la versione orale del semaglutide), nuove molecole ( CagriSema, Amycretin ) e nuove indicazioni terapeutiche (come il trattamento cardiovascolare).

La competizione tra le due aziende si gioca su tre fronti fondamentali:

Efficacia clinica superiore

Accessibilità economica (amplificata dall’emergere dei “compounders”)

Velocità di esecuzione in R&S e capacità produttiva globale

Per restare competitiva, Novo dovrà differenziarsi non solo sull’efficacia assoluta, ma sul valore percepito : ampliare le indicazioni terapeutiche, migliorare la tollerabilità, semplificare le modalità di somministrazione e proporre un pricing sostenibile. La guerra nel GLP-1 non è più tra “chi arriva per primo”, ma tra “chi offre di più — alle migliori condizioni”.

La nuova guerra si gioca in laboratorio, non è in numeri, ma in milligrammi.

Per Novo Nordisk, il futuro si gioca sulla pipeline. Dopo aver guidato il mercato con Wegovy e Ozempic, l’azienda si trova ora a rincorrere: la superiorità clinica percepita dei farmaci di Eli Lilly — soprattutto Zepbound e Retatrutide — ha rimesso in discussione il suo vantaggio da “first mover” . Novo non può più contare sull’essere stata la prima: deve dimostrare di poter essere di nuovo la migliore, in un contesto altamente competitivo, dove l’innovazione non è più solo un’opportunità, ma una questione di sopravvivenza strategica.

Fase 3:Test su larga scala pre-approvazione

CagriSema (cagrilintide + semaglutide) : in sviluppo per T2D e obesità. Risultati misti: –15.7% in uno studio, –20.4% in un altro (68 settimane), comparabili a Zepbound (–20.9%). L’approvazione è attesa per Q1 2026, ma Lilly potrebbe essere in vantaggio di 2 anni e mezzo con Retatrutide.

Semaglutide orale 25/50 mg : promette una maggiore convenienza terapeutica, e potrebbe essere un farmaco più accessibile per tutti i pazienti che rifiutano la somministrazione iniettabile.

Semaglutide orale per Alzheimer : due trial di fase 3 in corso (evoke / evoke+), con risultati attesi nel 2025. Se positivi, Novo potrebbe affermarsi nuovamente come innovatore di settore

Fase 2: Efficacia e tollerabilità

Amycretin (orale e sottocutanea) : considerato il futuro “core asset” per l’obesità. Studi iniziali mostrano una perdita di peso fino a –24.3% in 36 settimane (vs. –24.2% in 48 sett. per Retatrutide). Fase 3 in preparazione, possibile approvazione nel 2028.

UBT251 : tri-agonista GGG, perdita di peso –15.1% in 12 settimane. Meccanismo innovativo, acquisito per $2 mld. Approvazione stimata non prima del 2029–2030.

La strategia in corso è duplice: da un lato, estendere l’utilizzo dei GLP-1 su nuove indicazioni, dall’altro, sviluppare farmaci “next generation” più potenti, flessibili e competitivi. La pipeline di Novo è ampia e punta a soddisfare esigenze mediche ancora insoddisfatte, fra cui l'alzheimer o pillole anti obesità, invece che fiale.

Q2 2025: crescita confermata, ma outlook ridimensionato

Novo Nordisk ha chiuso il secondo trimestre con una crescita solida su base annuale, ma ha rivisto al ribasso le attese per l’intero anno fiscale.

Q2 solido. il futuro pesa di più?

+18% vendite nette (CER)

+40% utile operativo (CER)

+53% cura dell’obesità (Wegovy +78%)

+8% GLP-1 per diabete

+23% EPS (DKK 12.49)

DKK 33.6 mld Free Cash Flow (in calo da DKK 41.3 mld)

Outlook FY 2025 rivisto al ribasso:

+8%-14% crescita vendite (vs. +13%-21%)

+10%-16% utile operativo (vs. +16%-24%)

DKK 35–45 mld Free Cash Flow atteso (vs. DKK 56–66 mld)

I tagli alla guidance sono attribuiti a tre fattori principali: uso persistente dei compounders , espansione più lenta del previsto , e pressione competitiva crescente — soprattutto negli Stati Uniti su Wegovy e Ozempic. La revisione del Free Cash Flow riflette anche l’aumento degli investimenti in capacità produttiva e R&D.

Leader ieri, sfidante oggi: tra pazienza del mercato e urgenza strategica

Dopo aver guidato l’intero settore con farmaci rivoluzionari, Novo Nordisk si ritrova oggi ad affrontare la pressione del tempo, della concorrenza e della propria eredità. Le sfide non mancano: concorrenza aggressiva da parte di Eli Lilly , espansione più lenta del previsto, proliferazione dei compounders e una pipeline che, sebbene promettente, deve ancora dimostrare la propria capacità di invertire il trend.

La trimestrale ha confermato la solidità del business, ma il taglio della guidance e l’erosione della leadership negli Stati Uniti hanno raffreddato il sentiment. Il prezzo del titolo riflette già parte di queste criticità, ma la fiducia del mercato resta legata a doppio filo alla capacità del nuovo CEO di agire rapidamente e in modo credibile.

Il futuro di Novo potrebbe cambiare direzione sulla base di pochi catalizzatori chiave: dati clinici positivi, un’accelerazione regolatoria o una strategia commerciale vincente potrebbero riaccendere il momentum. Ma l’attesa del mercato ha un limite .

Come spesso accade con i grandi nomi del settore healthcare, il titolo potrebbe restare a lungo in una fase di stallo... oppure sorprendere quando il consenso sarà più scettico. Il mercato ha visto Novo toccare il cielo, ora vuole capire se è in grado di rialzarsi dopo la caduta.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

PLTR e l’hype dell’AI: i fondamentali reggono ancora?Palantir Technologies (PLTR) è diventato un nome caldo nel panorama tecnologico, Ma questo entusiasmo, si fonda sui numeri o su false credenze? scopriamolo insieme!

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

L’origine dell’ascesa: perché Palantir oggi fa parlare di sé?

Palantir Technologies si è affermata come uno dei Player chiave nell'analisi dei dati e nel campo dei software, con una forte presenza sia nel settore governativo che in quello commerciale. La sua popolarità è stata trainata da un modello di business unico articolato attraverso tre piattaforme principali:

Gotham : progettata per clienti governativi e di difesa, supporta operazioni di sicurezza nazionale complesse.

Foundry : orientata al settore commerciale, offre strumenti per l'integrazione, la gestione e l'analisi di dati aziendali su vasta scala.

Apollo : funge da sistema di controllo della missione per la distribuzione di software autonomo, garantendo che le applicazioni Palantir possano operare in qualsiasi ambiente. Queste piattaforme consentono alle organizzazioni di sfruttare enormi volumi di dati per processi decisionali critici.

Ma anche la spinta verso l'intelligenza artificiale (AI) è stato un fattore determinante per la crescente popolarità di Palantir, lo stesso CEO, Alex Karp ha enfatizzato come il boom dell'AI rappresenti un'opportunità di crescita e Palantir sembra stia capitalizzando questa tendenza in modo significativo.

La sua Piattaforma di Intelligenza Artificiale (AIP) mira a diventare un vero e proprio "sistema operativo dell'AI", collegando l'AI generativa direttamente alle operazioni. Questo approccio rende l'AI più azionabile e applicabile in una vasta gamma di settori, dalla gestione dell'intelligence sul campo di battaglia all'ottimizzazione delle operazioni ospedaliere.

Palantir contro tutti: c’è davvero concorrenza?

La "fossa" competitiva di Palantir non risiede nell'assenza di altri Player, ma piuttosto nella sua profonda specializzazione e integrazione. Il panorama dell'analisi dei dati e dell'AI è tutt'altro che privo di competizione, benché la posizione di Palantir sia indubbiamente distintiva, l’azienda deve affrontare la concorrenza diretta di aziende come BigBear.ai , ma anche indiretta da parte di giganti del cloud come Microsoft e Amazon.

Ma allora perché si pensa che Palantir abbia il monopolio?

Nonostante la presenza di questi concorrenti, Palantir detiene un vantaggio competitivo significativo. Le sue piattaforme, in particolare Foundry e Gotham , sono profondamente integrate nei processi decisionali dei clienti, soprattutto dove vi è la gestione di dati altamente sensibili e complessi, come nel settore governativo come la difesa e l'intelligence, ove i requisiti di sicurezza e fiducia sono elevatissimi. Questa integrazione crea elevati costi di switching e un "effetto lock-in" per i clienti, rendendo difficile il passaggio a soluzioni alternative, creando una barriera d’ingresso significativa che i concorrenti generalisti dell'AI faticano a superare. Ciò rende la sua concorrenza meno diretta e più di nicchia , consolidando la sua posizione in segmenti di mercato ad alto valore.

I contratti a lungo termine con il governo degli Stati Uniti, inclusi accordi per lo sviluppo di sistemi di comando per l'esercito e l'espansione del contratto Maven del Dipartimento della Difesa a oltre $1 bln , rafforzano ulteriormente la sua posizione di leader in settori critici.

Ombre sulla reputazione: il lato oscuro dell’efficienza AI?

Palantir ha affrontato sfide e critiche significative, ed è stata oggetto di numerose controversie etiche e legali, come accuse di violazione di copyright, per l'aggregazione di dati sensibili e il potenziale impatto sulla privacy e le libertà civili , nonchè di discriminazione razziale , come Il suo ruolo nella sorveglianza governativa e nei contratti con agenzie come l' ICE (Immigration and Customs Enforcement)

Sebbene Palantir abbia risposto a queste accuse, esse rappresentano rischi reputazionali e operativi che potrebbero influenzare la percezione pubblica compromettendo la sua capacità di espandersi, limitando l'espansione in settori commerciali o paesi che valorizzano fortemente la privacy e la trasparenza. di conseguenza, mentre la tecnologia di Palantir è all'avanguardia, il suo "costo sociale" percepito può agire come un freno indiretto alla crescita, distinguendosi da altre aziende AI con un profilo etico meno controverso.

Risultati solidi, multipli tirati: il paradosso Palantir