#AN002 Ultime notizie dal mondo e impatto Forex

Salve, sono il Trader Forex Andrea Russo e oggi voglio parlare di come le recenti tensioni geopolitiche globali stiano modificando radicalmente l'equilibrio valutario internazionale.

Nel Forex, ogni crisi è una mappa di opportunità, ma solo chi analizza il contesto globale riesce a comprendere davvero dove si sposteranno i capitali. In questo articolo, analizziamo i principali eventi della settimana e riflettiamo su come potrebbero influenzare le valute nei prossimi giorni.

🇮🇳🇵🇰 India e Pakistan: rischio escalation oltre confine

Dopo un attentato terroristico in Kashmir che ha causato 26 vittime civili, l’India ha avviato l’“Operazione Sindoor” colpendo gruppi estremisti oltre il confine. Il Pakistan ha risposto militarmente con l’“Operazione Bunyan-un-Marsoos”. Entrambi i Paesi hanno impiegato droni e missili da crociera.

Nonostante un cessate il fuoco dichiarato il 10 maggio, la tregua è fragile. Il rischio di una crisi nucleare tattica è oggi reale.

🔍 Impatto sul Forex: Forte pressione sulla rupia indiana (USD/INR in rialzo) e aumento di domanda per valute rifugio come CHF e JPY.

🇵🇸🇮🇱 Israele-Gaza: la guerra urbana riparte

Le operazioni israeliane nella Striscia di Gaza si sono intensificate, puntando al controllo completo dell’area. Si contano centinaia di vittime civili. L’Italia e altri membri del Gruppo Madrid+ chiedono un cessate il fuoco, proponendo un piano arabo per la ricostruzione.

🔍 Impatto sul Forex: In fase acuta, si rafforzano l’oro (XAU/USD) e il dollaro USA. Il NIS (shekel israeliano) mostra segni di debolezza, specie se il conflitto si estenderà al Libano o alla Siria.

🇺🇦🇷🇺 Ucraina-Russia: si riapre uno spiraglio?

Donald Trump ha parlato telefonicamente con Vladimir Putin e altri leader internazionali, tra cui Giorgia Meloni, proponendo il Vaticano come sede per nuovi negoziati. Sebbene la guerra prosegua soprattutto a Zaporizhzhia e nella regione orientale, la diplomazia torna sul tavolo.

🔍 Impatto sul Forex: Se i colloqui si concretizzano, l’EUR/USD potrebbe rafforzarsi. In caso contrario, l’instabilità favorirà ancora valute rifugio e debolezza dell’euro.

🇧🇫 Burkina Faso: la guerra dimenticata

Il gruppo jihadista JNIM ha condotto attacchi coordinati in varie città del nord del Paese, causando decine di morti e conquistando temporaneamente la città di Djibo. La crisi umanitaria si aggrava e la regione del Sahel resta tra le più instabili al mondo.

🔍 Impatto sul Forex: Impatti diretti marginali, ma le valute emergenti africane continuano a soffrire per instabilità sistemica e fuga di capitali.

🇺🇸🇨🇳 USA e Cina: nuove frizioni economiche

La seconda amministrazione Trump ha imposto nuovi dazi su prodotti cinesi, inasprendo le relazioni commerciali. L’Unione Europea, nel frattempo, cerca un riequilibrio rafforzando i legami con Pechino. Il contesto globale torna multipolare.

🔍 Impatto sul Forex: USD ancora forte nel breve termine, ma crescenti tensioni con la Cina potrebbero indebolire l’USD/CNH e rafforzare il CNY se Pechino risponde con stimoli monetari mirati.

✝️ Vaticano e nuova diplomazia spirituale

Il nuovo Papa, Leone XIV, sta dando priorità a migrazione e povertà. Il Vaticano si propone come sede neutrale per mediazioni di pace, come nel caso Ucraina-Russia. La Chiesa torna a essere attore geopolitico.

🔍 Impatto sul Forex: Simbolico ma rilevante: l’idea di Roma come centro diplomatico rafforza la stabilità percepita dell’area euro.

📉 PIL Italia: frena la crescita

Secondo l’ISTAT, il PIL italiano nel 2025 è in calo. Le cause? Rallentamento industriale, inflazione residua e clima globale incerto. Tuttavia, i conti pubblici migliorano e l’occupazione resta stabile.

🔍 Impatto sul Forex: EUR sotto pressione in attesa di nuove stime BCE. Lo spread resta sotto osservazione.

🧭 Riflessione finale: Forex e geopolitica, binomio inseparabile

Le tensioni geopolitiche non sono rumore di fondo, ma onde che spostano miliardi. I trader intelligenti non leggono solo i grafici: leggono il mondo. La fragilità delle relazioni internazionali e i conflitti in corso porteranno a una nuova polarizzazione del Forex: da una parte le valute rifugio (JPY, CHF, USD in fasi di shock), dall’altra le valute emergenti e cicliche sempre più vulnerabili.

Chi vuole navigare in questo mercato deve prepararsi a reagire non ai dati, ma agli eventi che cambiano i dati.

Contiene un'immagine

NOTIZIA DELLA SETTIMANA--CHART DI CAPITAL.COM--

Principali notizie della settimana :

MARTEDI'

- Fiducia cons. (11:00) (EUR)

- Indice HPI (16:00) (USD)

MERCOLEDI'

- Tasso d'int. (04:00) (NZD)

- Tasso disoc. (08:00) (EUR)

- FOMC (20:00) (USD)

GIOVEDI'

- PIL USA (14:30) (USD)

- Jobless claims (14:30) (USD)

VENERDI'

- Indice PCE (14:30) (USD)

- PIL Canada (14:30) (CAD)

- Indice Michigan (16:00) (USD)

—————————————————————-

La guerra commerciale di Trump continua: venerdì scorso sono stati annunciati nuovi dazi al 50% per l'Unione Europea.

Entreranno in vigore il 9 luglio.

Indice Ftse MIb (FTMIB). Il punto operativo Candle Model 26/5Ftse Mib in condizione operativa attendista, dal quadro giornaliero a quelli intraday

L'ORO è aumentato nel breve termine: previsto un crolloL'ORO è aumentato nel breve termine: previsto un crollo

Il mercato dell'oro è stato molto forte per un po' di tempo, ma non credo che continuerà ad esserlo in futuro. Come abbiamo visto, il prezzo ha registrato un leggero rialzo venerdì con le minacce di Trump sui dazi UE.

La struttura del mercato inizia a suggerire un esaurimento, poiché tali condizioni di ipercomprato spesso portano a generosi ribassi, supportando le necessarie correzioni.

Detto questo, penso che lunedì potremmo assistere a un rialzo a breve termine.

Possiamo vedere che l'oro è attualmente respinto appena sopra la zona superiore del canale ascendente a 4 ore. La zona si allinea anche con un nodo a basso volume. Pertanto, in questa zona intorno ai 3.350, non consiglierei di inseguire il massimo. Prima che questa zona venga chiaramente violata, considerare l'ingresso long qui equivarrebbe ad acquistare alla cieca.

Al momento, penso che si debba considerare questo mercato come un acquisto al ribasso e mantenere fino a raggiungere nuovamente il livello di 3.500 dollari, una situazione simile.

L'altro scenario è che il mercato si consoliderà per un po'.

Se dovessimo scendere sotto il livello di $ 3.290, allora $ 3.200 sarà il prossimo supporto.

A lungo termine, tuttavia, la tendenza rimane rialzista, con il potenziale di sfidare i 3.435 e anche i 3.500 nel quadro generale.

Ma se state cercando acquisti:

aspettate di vedere come si comporta il prezzo lunedì

osservate una struttura rialzista sostenuta prima di entrare

non inseguite, aspettate una rottura netta + conferma del pattern della candela

Per le vendite:

osservate un rifiuto ribassista nelle prossime due candele (a 4 ore o giornaliere)

non entrate a meno che non sia confermato!

NFLX - RAGGIUNGE IL SECONDO TARGET MA RIMANE ATTIVO IL SETUPBuon sabato a tutti i trader, in questo video andiamo ad analizzare nuovamente NFLX e fare l'analisi Tecnica della Watchlist US.

Panoramica Generale:

Il mercato azionario americano ha mostrato una settimana eterogenea. Mentre alcune azioni hanno raggiunto i target prefissati, altre si sono ritirate verso zone di supporto significative, indicando possibili nuove opportunità di ingresso. La prossima settimana sarà cruciale per determinare la direzione generale degli indici e l'andamento del sentiment del mercato.

1. Netflix (NFLX)

Performance Recente: Mercoledì scorso ha raggiunto il secondo target, confermando la forza del movimento rialzista precedente.

Setup Attivo: Mantiene attivo un setup di ritracciamento.

Livello Chiave: Attualmente in area di domanda (demand zone) a $1.100.

Prospettive: Si attende di osservare la reazione del prezzo a questo livello di domanda la prossima settimana. Una tenuta del supporto potrebbe segnalare la fine del ritracciamento e una ripresa del trend rialzista.

2. Apple (AAPL)

Performance Recente: Ha mostrato una debolezza significativa, come anticipato nella precedente analisi.

Livello Chiave: Si è riportata sui livelli di supporto delle scorse settimane.

Prospettive: La tenuta di questi livelli di supporto sarà fondamentale. Una rottura al ribasso potrebbe indicare ulteriori flessioni, mentre un rimbalzo da questi livelli potrebbe offrire un'opportunità di ricopertura o un segnale di stabilizzazione.

3. Le Migliori della Settimana

Netflix (NFLX): Conferma la sua forza con il raggiungimento del secondo target.

Uber (UBER): Performance positiva, da monitorare per la continuazione del momentum.

Coinbase (COIN): Ha mostrato buona performance, suggerendo interesse per il settore delle criptovalute.

4. Nuovi Setup in Formazione (Opportunità Long)

Berkshire Hathaway Class B (BRK.B):

Situazione Attuale: Si sta avvicinando a una zona di supporto/domanda.

Potenziale: Possibile ingresso long in caso di conferma del supporto e segnali di inversione.

Palantir Technologies (PLTR):

Situazione Attuale: Si sta avvicinando a una zona di supporto/domanda.

Potenziale: Possibile ingresso long in caso di conferma del supporto e segnali di inversione.

Strategia: Monitorare attentamente l'azione dei prezzi in prossimità di queste zone di domanda per identificare punti di ingresso ottimali.

5. Indici Azionari Americani

Prospettive Settimanali: L'apertura degli indici la prossima settimana sarà un indicatore cruciale del sentiment generale del mercato.

Scenario: Sarà importante osservare se il mercato si dirigerà verso un'altra settimana "nervosa" caratterizzata da elevata volatilità e incertezza, oppure se mostrerà segnali di stabilizzazione e direzionalità.

Considerazioni: La correlazione con i movimenti delle singole azioni sarà da monitorare per capire il contesto macro.

Conclusione e Filosofia Operativa:

L'obiettivo primario di questa analisi è fornire una lettura oggettiva dei livelli di prezzo e delle zone di interesse per prendere decisioni informate. Comprendere come il mercato reagisce a specifici livelli di supporto e resistenza, così come alle zone di domanda e offerta, è la chiave per interpretare l'azione dei prezzi in qualsiasi situazione di mercato.

Con questo e tutto vi saluto, un abbraccio, grazie Mauro.

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

RITORNO ALL'ACQUISTO DELL'ORO, ANALIZZIAMO I MERCATIBuon sabato a tutti i trader! Con i mercati che mostrano una spiccata turbolenza, è fondamentale fare il punto della situazione e capire cosa possiamo aspettarci dagli indici principali.

La volatilità è aumentata, e questo richiede un'attenzione particolare alle dinamiche tecniche. L'incertezza deriva da un mix di fattori macroeconomici e microeconomici che stanno influenzando le decisioni degli investitori.

Per avere un quadro più chiaro, è opportuno analizzare i seguenti punti chiave:

Livelli di Supporto e Resistenza: Dove si sono fermati o hanno rimbalzato gli indici? Questi livelli sono cruciali per capire i prossimi movimenti.

Volumi di Scambio: Un aumento dei volumi in fase di ribasso conferma la forza della pressione di vendita, mentre volumi bassi su un rimbalzo possono indicare una debolezza della ripresa.

Trend di Breve e Medio Termine: Stiamo assistendo a un'inversione di trend o a una semplice correzione all'interno di un trend più ampio?

Capire questi aspetti ci aiuterà a formulare ipotesi più concrete sui futuri andamenti e a definire strategie operative più efficaci in questo contesto di mercato così dinamico.Analisi Tecnica del Mercato Azionario Americano: Ritorno all'Acquisto dell'Oro

Il mercato azionario americano mostra segnali di incertezza, con gli investitori che sembrano orientarsi nuovamente verso l'acquisto di oro, un bene rifugio. I principali indici, Nasdaq, S&P 500 e Dow Jones, hanno registrato un ritracciamento, attestandosi sui loro primi livelli di supporto.

Tuttavia, l'osservazione più preoccupante è l'aumento dei volumi di vendita. Questo dato suggerisce che la pressione ribassista è significativa e che il "rimbalzo" iniziale potrebbe essere solo temporaneo. La dinamica dei volumi è cruciale nell'analisi tecnica: un aumento dei volumi durante un ribasso conferma la forza del movimento, indicando che molti operatori stanno liquidando le proprie posizioni.

Alla luce di questi elementi, è plausibile aspettarsi un ulteriore ribasso per gli indici azionari americani, anche dopo un eventuale tentativo di rimbalzo. Il primo supporto, pur avendo momentaneamente arrestato la caduta, potrebbe non essere sufficiente a contenere la pressione di vendita in aumento. Gli occhi degli investitori saranno puntati sui prossimi livelli di supporto e sulla reazione dei volumi in caso di ulteriori flessioni.

In sintesi, il quadro tecnico attuale indica che il mercato azionario americano è in una fase delicata, con l'oro che si conferma come un'alternativa più sicura in periodi di incertezza.

Grazie e Buon weekend un abbraccio Mauro.

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

S&P500: analisi ciclo trimestraleI dati macroeconomici recenti presentano un quadro misto, con un bilancio leggermente favorevole per l'azionario nel breve termine. Questo è dovuto principalmente al calo dell'inflazione, che alimenta le speranze di una politica monetaria più accomodante.

Tuttavia, il rallentamento dei consumi e le incertezze macroeconomiche, come le tensioni commerciali, potrebbero limitare la continuazione del rally e causare fasi di consolidamento o brevi pullback.

Analisi Tecnica e Previsioni per l'S&P 500

Il quadro grafico rafforza quest'ultima ipotesi. Sul lato massimo, si è concluso un trimestre preciso di 90 giorni, e la conseguente correzione dovrebbe portare a chiudere sui minimi il secondo ciclo mensile di un trimestrale in tre tempi.

Livelli Chiave e Tempistiche

La chiusura probabile è prevista intorno ai primi di giugno, con una possibile prima area di supporto a 5.680. L'area di 5.550 è considerata l'ultimo livello critico. Se il mercato dovesse scendere al di sotto di questo punto, si prospetta una fase laterale più lunga, da sfruttare eventualmente con i cicli minori.

Il debito USA è una minaccia per la ripresa del mercato ?Introduzione: Il mercato azionario sta segnando il passo nel breve termine dopo un trend verticale di rialzo dall'inizio di aprile. Sono molte le questioni di fondo che destano preoccupazione, ma una è attualmente al centro della scena: la sostenibilità del debito sovrano statunitense. Ovviamente è troppo presto per parlare di una crisi del debito pubblico statunitense, ma la nuova legge fiscale sostenuta dall'amministrazione Trump prevede un innalzamento del tetto del debito USA di 4.000 miliardi di dollari, il che sta esercitando una pressione al rialzo a breve termine sui rendimenti delle obbligazioni statunitensi a 10, 20 e 30 anni. Si tratta di una minaccia per il rimbalzo delle azioni statunitensi dall'inizio di aprile?

1) I rendimenti obbligazionari statunitensi raggiungono la zona di allerta macroeconomica

La proposta di legge fiscale dell'amministrazione Trump prevede tagli alle imposte e, soprattutto, un aumento del tetto del debito pubblico statunitense di 4.000 miliardi di dollari per consentire al governo federale degli Stati Uniti di continuare a indebitarsi in modo massiccio.

Il mercato comincia a preoccuparsi di questa situazione, poiché il debito degli Stati Uniti è sul punto di superare il record del 1946 se espresso in percentuale del PIL statunitense. L'onere annuale degli interessi sul debito esistente ha raggiunto gli 880 miliardi di dollari, l'equivalente del bilancio della difesa statunitense.

Grafico che mostra l'evoluzione del debito pubblico statunitense in percentuale del PIL USA

Di conseguenza, i mercati finanziari esprimono la loro preoccupazione per un aumento dei rendimenti obbligazionari statunitensi sulla parte lunga della curva dei rendimenti.

Grafico che mostra le candele giapponesi nei dati giornalieri dei rendimenti obbligazionari statunitensi a 10 anni

Grafico che mostra le candele giapponesi mensili per i rendimenti obbligazionari statunitensi a 30 anni

2) Il mercato spera nell'attivazione della put della FED per allentare la tensione sui bond

Questa pressione al rialzo sui rendimenti obbligazionari statunitensi può rappresentare un rischio per il mercato azionario, in quanto l'aumento dei rendimenti del governo federale degli Stati Uniti avrà un impatto diretto sui tassi di prestito delle società statunitensi.

Le società dell'indice S&P 500 hanno un bilancio solido e dovrebbero essere in grado di farcela, ma i rendimenti obbligazionari a lungo termine non devono salire oltre il 5/6%, poiché la situazione finanziaria delle piccole e medie imprese statunitensi diventerebbe problematica. Questa soglia del 5/6% è stata identificata come la soglia di allarme macroeconomico per la maggior parte delle aziende statunitensi. In un simile scenario, la Fed sarebbe costretta a intervenire direttamente sul mercato obbligazionario per alleviare la pressione.

3) L'S&P 500 si sta surriscaldando nel breve termine, ma il trend rialzista di fondo è stato preservato dal punto di vista tecnico e rimane sostenuto dal nuovo livello record di liquidità globale.

In questa fase, l'analisi tecnica dei mercati finanziari suggerisce che il trend rialzista in atto dall'inizio di aprile non è minacciato. Il mercato si è surriscaldato nel breve periodo e aveva bisogno di respirare. Per quanto riguarda l'indice S&P 500, il consolidamento è di breve durata e la ripresa rimane intatta finché la principale zona di supporto tecnico di 5.700/5.800 punti rimane intatta. Si tratta della fascia di prezzo attraverso la quale passa la media mobile a 200 giorni, indicata in blu nel grafico sottostante.

Grafico che mostra le candele giapponesi giornaliere sul contratto future S&P 500

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

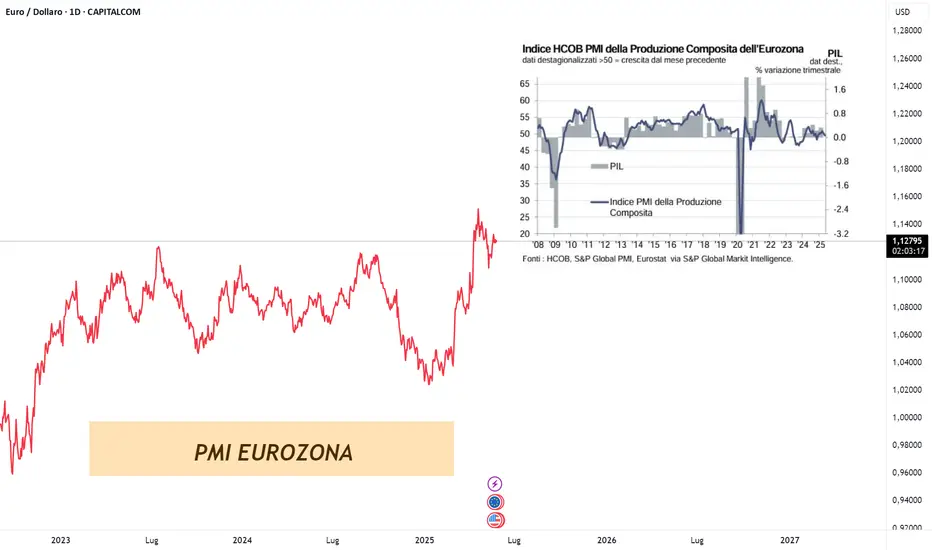

PMI EUROZONAPMI EUROZONA

L'economia dell'eurozona sembra avere difficoltà a stare in equilibrio.

Da gennaio, il PMI generale ha evidenziato soltanto un lieve accenno di crescita e a maggio il settore privato ha addirittura riportato una contrazione.

Le aziende del settore industriale hanno aumentato la loro produzione per il terzo mese consecutivo e, per la prima volta dall'aprile 2022, i nuovi ordini non sono diminuiti.

D’altro canto, le aziende dei servizi, che generalmente sono meno esposte alla politica commerciale degli Stati Uniti, ad eccezione dei settori come la logistica internazionale, stanno assistendo alla prima contrazione dell'attività economica da novembre 2024.

L'indice delle prospettive future è ancora ben al di sotto della sua media di lungo termine, anche se ci sono ragioni per essere fiduciosi nel futuro.

La ripresa del settore manifatturiero è generale, con segnali incoraggianti provenienti sia dalla Germania che dalla Francia.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 22/5Il Ftse Mib perde slancio e cerca il test dei supporti di breve.

#AN001: Situazioni Geopolitica e Impatto ForexSalve, sono il Trader Forex Andrea Russo e oggi voglio parlarvi di come le recenti turbolenze geopolitiche stiano influenzando i mercati valutari globali. In questa settimana di maggio 2025, eventi significativi stanno scuotendo l'equilibrio economico e politico mondiale, con ripercussioni dirette sul Forex.

Panoramica Geopolitica: Tensioni Crescenti

Crisi India-Pakistan

Dopo l'attacco terroristico a Pahalgam del 22 aprile, che ha causato la morte di 25 turisti indiani, le relazioni tra India e Pakistan si sono deteriorate rapidamente. Scambi di artiglieria lungo la Linea di Controllo, espulsioni diplomatiche e la sospensione del Trattato delle Acque dell'Indo hanno caratterizzato le settimane successive. Sebbene sia stato raggiunto un cessate il fuoco il 10 maggio, la situazione rimane instabile, con impatti significativi sul traffico aereo e sulle rotte commerciali regionali.

Wikipedia

Stallo Nucleare Iran-USA

Le trattative sul nucleare tra Iran e Stati Uniti sono in stallo. Teheran rifiuta di interrompere l'arricchimento dell'uranio e di negoziare sul programma missilistico, mentre Washington insiste su queste condizioni. L'Iran, sotto pressione economica a causa delle sanzioni, potrebbe cercare supporto da Cina e Russia, sebbene questi alleati affrontino proprie sfide geopolitiche.

Reuters

"Golden Dome" e Politiche Commerciali USA

Il presidente Donald Trump ha annunciato il progetto "Golden Dome", un sistema di difesa missilistico da 175 miliardi di dollari ispirato all'Iron Dome israeliano. Parallelamente, le politiche commerciali protezionistiche degli Stati Uniti stanno generando incertezza nei mercati globali, con l'Unione Europea che propone una strategia "Buy European" per rafforzare l'autonomia economica del blocco.

The Times of India

Financial Times

Impatti sul Forex: Analisi dei Mercati Valutari

EUR/USD: Pressione Ribassista

L'euro è sotto pressione a causa delle tensioni commerciali con gli Stati Uniti e delle incertezze economiche interne. Le proposte di riforma degli appalti pubblici e le iniziative di difesa europea potrebbero influenzare la fiducia degli investitori. La BCE ha evidenziato rischi per la stabilità finanziaria derivanti da queste tensioni.

USD/JPY: Yen Rifugio Sicuro

In un contesto di incertezza globale, lo yen giapponese si rafforza come valuta rifugio. Le tensioni in Medio Oriente e le politiche statunitensi spingono gli investitori verso asset considerati più sicuri, favorendo l'apprezzamento dello yen.

GBP/USD: Verso una Nuova Relazione UK-UE

Il Regno Unito, sotto la guida del Primo Ministro Keir Starmer, cerca di ristabilire relazioni più strette con l'Unione Europea, senza però rientrare nel blocco. Questa strategia pragmatica potrebbe ridurre l'incertezza economica e influenzare positivamente la sterlina nel medio termine.

USD/CAD: Influenza dei Prezzi del Petrolio

Il dollaro canadese risente delle fluttuazioni dei prezzi del petrolio, influenzati dalle incertezze nelle trattative tra Iran e Stati Uniti e dalle tensioni in Ucraina. La dipendenza del Canada dalle esportazioni energetiche rende il CAD sensibile a questi sviluppi.

INFLAZIONE REGNO UNITOINFLAZIONE REGNO UNITO

Nel mese di aprile 2025, l'inflazione nel Regno Unito ha registrato un aumento significativo.

L'Indice dei Prezzi al Consumo è salito al 3,5% su base annua, rispetto al 2,6% di marzo, mentre l'indice dei prezzi al consumo comprensivo dei costi abitativi (CPIH) è aumentato al 4,1%, rispetto al 3,4% del mese precedente.

L'inflazione "core", che esclude energia, cibo, alcol e tabacco, è aumentata al 3,8% e al 4,5% (CPIH), indicando una persistente pressione sui prezzi interni.

Nella giornata odierna le azioni americane sono state scambiate a ribasso, sotto la pressione di un forte aumento dei rendimenti del Tesoro.

Il motivo: Gli investitori si stanno preoccupando che una nuova legge di bilancio degli Stati Uniti possa mettere ancora più stress sul già ampio deficit del paese.

Offerta Pubblica d’Acquisto (OPA) di Poste Italiane (BIT:PST) suOfferta Pubblica d’Acquisto (OPA) di Poste Italiane (BIT:PST) su Telecom Italia (BIT:TLIT) a 0,70 Euro?

Telecom Italia sta vivendo un periodo di forte crescita, con i prezzi che sono aumentati del 50% da inizio anno.

Nel frattempo Poste Italiane continua ad aumentare la sua partecipazione in Telecom Italia, sostenendo la positiva fase della compagnia. Dopo il significativo ingresso nel capitale di TIM il 15 febbraio tramite un accordo di scambio con CDP, che l’aveva resa il secondo maggiore azionista dopo Vivendi (EPA:VIV), Poste Italiane ha compiuto la sua terza importante operazione di rafforzamento nella società di telecomunicazioni.

Come deliberato dal Consiglio di Amministrazione di Poste Italiane S.p.A. in data 26 marzo 2025, è stata formalizzata l’acquisizione da Vivendi SE di azioni ordinarie di Telecom Italia S.p.A., rappresentanti il 15,00% del totale delle azioni ordinarie e il 10,77% del capitale sociale di TIM, mediante la sottoscrizione del relativo atto di compravendita.

Entro la prima metà del 2025, Poste Italiane completerà l’acquisizione di azioni TIM, diventando il maggiore azionista con una partecipazione complessiva del 24,81% delle azioni ordinarie (di cui il 9,81% già acquisito da Cassa Depositi e Prestiti S.p.A. il 15 febbraio) e del 17,81% del capitale sociale.

Nonostante le smentite dei diretti interessati, i potenziali affari in corso tra i due gruppi fanno presagire l’arrivo della tanto attesa OPA.

Proseguono le trattative, in fase avanzata, tra Poste Italiane e TIM per l’accesso di Postepay all’infrastruttura di rete mobile di TIM a partire dal 1° gennaio 2026.

Sono in corso valutazioni per avviare partnership industriali mirate a sfruttare le diverse opportunità di sinergie tra le due aziende nei settori di telefonia, servizi ICT, contenuti media, servizi finanziari, assicurativi, pagamenti ed energia.

Questi eventi rivestono una rilevanza strategica, in quanto l’Italia detiene ora, di fatto, il controllo di Telecom, precedentemente in mano francese.

L’acquisizione da parte di Poste Italiane di una quota maggiore di TIM, che la rende il principale azionista, segna il trasferimento del controllo del gruppo da Vivendi, gruppo francese, a Poste Italiane, società controllata dal MEF. Questo avviene dopo che, fino a poco tempo fa, si era discussa un’OPV del Tesoro per un’ulteriore privatizzazione di TIM.

L’imminente operazione, tuttavia, è stata inaspettatamente sospesa dal governo Meloni, il quale ha optato per utilizzare Poste Italiane come strumento per proteggere Telecom Italia da potenziali acquisizioni straniere, in particolare dall’operatore francese Iliad.

Il Valore delle azioni può salire ancora?

Certo, il titolo ha ancora potenziale di crescita.

In passato, la valutazione di un’azione con il modello DCF (discounted cash flow), che considero il metodo migliore per stimare il valore futuro, richiedeva numerosi calcoli complessi.

Il metodo del discounted cash flow (DCF) stima il valore di un’attività considerando i flussi di cassa futuri previsti, che possono essere cash flow o dividendi (DDM), riportati al valore attuale.

Nel modello DCF con Revenue Exit a 5 anni, si prevede il cash flow di un’azienda per i prossimi cinque anni e si determina un valore finale (TV) basato su un multiplo dei ricavi. Questo valore finale rappresenta il valore dell’azienda oltre il periodo di previsione considerato. Il valore calcolato è appunto 0,70%.

Incrociando questi dati con il mio modello privato di fair value, ottengo una valutazione per Telecom di 0,70 euro per azione. Ciò implicherebbe un potenziale rialzo di quasi il 100% rispetto agli attuali prezzi di mercato.

Indice Ftse MIb (FTMIB). Il punto operativo Candle Model 21/5Solo indizi parziali sulle prossime intenzioni direzionali del Ftse Mib

BITCOIN, un nuovo massimo storico a giugno?Introduzione: il prezzo del bitcoin è rimbalzato di oltre il 40% dall'inizio di aprile, a seguito di un'efficace correzione dai precedenti massimi storici. Questo supporto grafico di successo (si veda il primo grafico qui sotto, che mostra candele giapponesi in dati settimanali BTC/USD) fa parte del ciclo rialzista del bitcoin legato all'ultimo dimezzamento, nell'aprile 2024. Ricordiamo che è questo processo di dimezzamento quadriennale che struttura il ciclo quadriennale del bitcoin. Questo ciclo quadriennale dovrebbe concludersi (se la storia si ripete) alla fine del 2025.

In questa nuova analisi pubblicata su TradingView, presentiamo due grafici che depongono a favore di un nuovo massimo storico per il BTC a giugno. Naturalmente, si tratta solo di probabilità grafiche.

1) La correlazione positiva tra il prezzo del bitcoin e la liquidità globale M2 è un argomento a favore di un nuovo massimo storico a giugno.

Il secondo grafico qui sotto mostra la giustapposizione di due tendenze: quella del prezzo del bitcoin e quella della liquidità globale. Abbiamo già mostrato la curva dell'offerta di moneta globale (si veda lo storico delle nostre analisi dal profilo di Swissquote su TradingView), che è la somma della liquidità M2 nazionale delle principali economie mondiali. L'aggregato monetario M2 rappresenta i conti correnti e i conti di risparmio liquidi.

È stato dimostrato matematicamente che esiste una correlazione positiva, con un ritardo temporale di circa 12 settimane, tra l'andamento della liquidità globale e l'andamento del prezzo del bitcoin. Dato che la liquidità globale ha già stabilito un record assoluto, se e solo se la correlazione positiva continua, c'è un'interessante probabilità che anche il bitcoin stabilisca un nuovo record assoluto a giugno.

2) La correlazione positiva tra il ciclo toro del BTC legato al dimezzamento del 2024 e il ciclo toro del BTC legato al dimezzamento del 2016 è un secondo argomento a favore di un nuovo massimo storico a giugno.

Il terzo grafico sottostante mostra un confronto tra i cicli. Mette a confronto i cicli toro del BTC legati al dimezzamento nel 2016, 2020 e 2024. Le statistiche ci dicono che la correlazione positiva più rilevante esiste tra i cicli 2016 e 2024, essendo il 2024 il nostro ciclo attuale. Se questa correlazione dovesse continuare, è probabile che il BTC raggiunga un nuovo massimo storico a giugno.

Conclusione: l'analisi tecnica è solo un modello di probabilità e non è assolutamente una scienza esatta. Di conseguenza, è necessario gestire sempre il rischio finanziario ed essere consapevoli che anche se uno scenario tecnico è ben argomentato, l'azione dei prezzi può ribaltarlo. Questa argomentazione tecnica rialzista è quindi subordinata alla conservazione del supporto principale a $90K/$92 e si attiverà solo in caso di rottura tecnica rialzista della resistenza a $109.000.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

NFLX - OLTRE I MASSIMI, POTRA' MAI RITRACCIARE? Analisi Tecnica su Netflix (NFLX)

Buon martedì a tutti i trader,

desidero condividere con voi un’analisi tecnica su Netflix, evidenziando alcuni punti chiave che possono aiutarci a comprendere le possibili evoluzioni del titolo nelle prossime sessioni.

Negli ultimi giorni, il prezzo di Netflix ha registrato un forte incremento, raggiungendo i 1196,50 dollari. Tuttavia, nella candela di venerdì 16 maggio si è evidenziata una figura di incertezza, rappresentata da una candela Doji, che indica un possibile esaurimento momentaneo del trend rialzista.

Inoltre, si osserva una divergenza significativa tra il’indicatore RSI e il movimento dei prezzi. Mentre il prezzo continuava a salire nell’ultima settimana, l’RSI mostrava una tendenza al ribasso, senza confermare la forza del movimento rialzista. I volumi di scambio, inoltre, non hanno supportato questa fase di crescita, suggerendo un possibile indebolimento del trend e una potenziale correzione.

In considerazione di ciò, è importante monitorare i livelli di supporto chiave, che potrebbero rappresentare aree di ritracciamento e punti di attivazione di eventuali strategie long. I livelli di supporto principali sono:

Primo supporto: 1095,50$

Secondo supporto: 1065$

Se il prezzo dovesse raggiungere queste aree, si potrebbe considerare l’attivazione di un setup long sul titolo.

È altresì fondamentale tenere sotto controllo gli indici di riferimento, come il NASDAQ e lo S&P 500, poiché la loro direzione e forza influenzeranno significativamente l’andamento di Netflix. In particolare, l’area tra i 1113$ e i 1134$ rappresenta un’area di interesse qualora gli indici si mantenessero forti e stabili, ma questa dinamica sarà confermata giorno dopo giorno.

Per ulteriori dettagli e approfondimenti, vi invito a consultare il mio ultimo video, dove ho illustrato questa analisi insieme ad altre considerazioni sulla watch list.

Un grande saluto a tutti i traders

Grazie Mauro

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 20/5I nuovi livelli operativi del Ftse Mib dopo lo stacco dividendi

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Tasso d'int. (06:30) (AUD)

- CPI Canada (14:30) (CAD)

- Fiducia consu. (16:00) (EUR)

MERCOLEDI'

- CPI UK (08:00) (GBP)

GIOVEDI'

- Indici PMI e NMI (ALL)

- Vendita di case (16:00) (USD)

VENERDI'

- Vendita dett. (08:00) (GBP)

- Vendite dett. (14:30) (CAD)

—————————————————————-

Moody's ha abbassato il rating del credito degli Stati Uniti di un gradino Da AAA a AA1, portando l'agenzia in linea con i concorrenti.

L'azienda ha citato le sfide finanziarie legate al crescente deficit di bilancio del governo federale.

Indice FTse Mib (FTMIB). Il punto operativo Candle Model 19/5I livelli operativi aggiornati da monitorare dopo lo scatto dividendi del Ftse Mib.

RATING USAMoody’s taglia il rating degli Usa per la prima volta dal 1919

L'agenzia di rating Moody's ha ridotto il rating degli Stati Uniti, abbassandolo da Aaa, il massimo livello possibile, a Aa1.

Era dal 1919 che gli Stati Uniti non ricevevano un punteggio inferiore alla tripla A da parte di questa agenzia.

Moody's è stata l'ultima delle principali agenzie a mantenere il massimo dei voti per gli Stati Uniti: nel 2023, Fitch aveva già abbassato il rating, mentre Standard & Poor's lo aveva fatto nel 2011, a seguito della crisi del debito.

In sostanza, durante l'amministrazione Trump, il Paese ha perso l'ultimo punteggio perfetto che deteneva.

Uno dei motivi principali è il seguente:

"Diverse amministrazioni e Congressi non sono riusciti a trovare delle misure per invertire la tendenza che vede deficit annuali sempre più grandi e un costo degli interessi in aumento.

Negli ultimi anni il debito pubblico è cresciuto sempre di più, tanto che oggi vale 37mila miliardi di dollari, oltre 120% del PIL".

RIASSUNTO DELLA SETTIMANA: 12-16 maggioRiassunto della settimana 12-16 maggio:

- Il tasso di disoccupazione USA sale al 4,5%

- L'inflazione USA scende al 2,3%, la Core rimane al 2,8%

- Il PIL UK sale all'1,3% su base annuale.

- La produzione industriale europea batte le aspettative

- I prezzi alla produzione USA scendono al 2,4%

- Il surplus commerciale europeo sale a 36 miliardi

Andamento delle valute:

- USD è stata la top perfomer della settimana📈

- EUR è stata la valuta più debole della settimana📉

Approfondimento:

Indagine sull'industria manifatturiera dell'Empire State:

L'attività commerciale ha continuato a diminuire modestamente nello Stato di New York a maggio.

L'indice principale delle condizioni generali per le imprese è rimasto invariato a -9,2.

I nuovi ordini e le spedizioni sono aumentati dopo il calo del mese scorso.

L'occupazione è diminuita, così come la settimana lavorativa media. Gli aumenti dei prezzi degli input hanno continuato a salire, mentre gli aumenti dei prezzi di vendita sono rallentati

MSFT TOP - VIDEOANALISI WATCH LIST STOKS AMERICA

Buona domenica a tutti i traders, condivido con voi la mia analisi Settimanale e Prospettive di Mercato.

La settimana appena trascorsa ha evidenziato una dinamica di mercato decisamente positiva, con l'indice di volatilità VIX che ha registrato una flessione al di sotto della soglia di 20. Tale scenario ha favorito il raggiungimento dei target prefissati per numerose operazioni, con alcune che hanno esteso la performance fino al secondo obiettivo. In particolare, si segnalano le performance di titoli quali Microsoft (MSFT), Advanced Micro Devices (AMD), Netflix (NFLX), Palantir Technologies (PLTR), Taiwan Semiconductor Manufacturing Company (TSM), Uber Technologies (UBER), Cisco Systems (CSCO), Tesla (TSLA), Broadcom (AVGO) e Walmart (WMT). Si registra un mancato ingresso su Coinbase (COIN), la cui evoluzione sarà oggetto di monitoraggio nella prossima settimana.

Attualmente, si osserva una reazione positiva da parte di Amazon (AMZN), Meta Platforms (META) e NVIDIA (NVDA), le quali hanno superato la media mobile semplice a 200 periodi (SMA200) con un'estensione del movimento rialzista verso le prime resistenze di breve termine. Al contrario, Apple (AAPL) e Alphabet (GOOGL) permangono al di sotto della SMA200. Nonostante abbiano mostrato un tentativo di allungo, la loro posizione al di sotto di significative resistenze richiede una maggiore convinzione, manifestata attraverso una decisa rottura al di sopra della SMA200, per l'attivazione di potenziali configurazioni operative.

Particolare attenzione è rivolta a Intel (INTC), la cui quotazione sembra essersi stabilizzata nell'area compresa tra 20 e 21 dollari. Si ipotizza un potenziale allungo fino a quota 26 dollari, subordinato alla rottura della linea di tendenza di breve periodo, che fornirebbe una conferma operativa.

In conclusione, il mercato ha manifestato una notevole forza, caratterizzata da movimenti repentini e strettamente correlati alle pubblicazioni macroeconomiche giornaliere. Tale contesto introduce un elemento di incertezza, con la possibilità di inversioni di tendenza repentine. Tuttavia, il raggiungimento dei primi target ha consentito di proteggere le posizioni attraverso l'inserimento di stop profit. L'evoluzione del mercato nella prossima settimana sarà attentamente valutata alla luce delle nuove informazioni macroeconomiche, con particolare riferimento all'andamento degli indici di riferimento e dell'indice VIX, considerati indicatori chiave del sentiment di mercato.

Grazie a tutti, un abbraccio.

Mauro.

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

SCENARIO T+3 LUNGO PAZZO [3+2] SUL 5° QUADRANTESCHEMATICA SICANDERIANA a 5 TEMPI per la struttura del TRIMESTRALE

Sono riportati i punti di contatto già fatti dei T+1 trascorsi fino ad ora

In attesa del movimento F-G con tF+1i a grafico

Buona domenica a tutti