Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/5Ftse Mib tonico alla vigilia dello stacco dividendi.

Contiene un'immagine

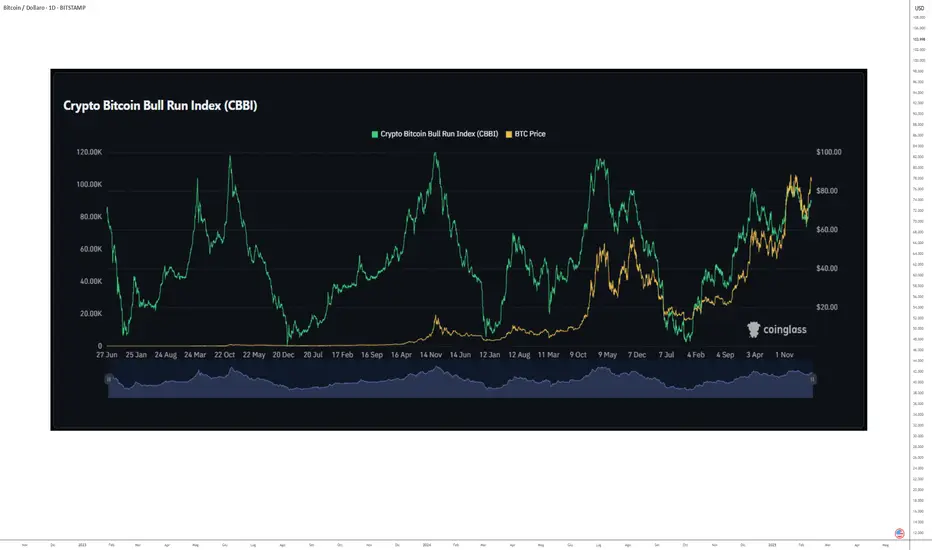

Il CBBI,per cronometrare la fine del Bull Run delle criptovaluteIntroduzione: Il prezzo del bitcoin è un mercato altamente ciclico strutturato intorno all'evento di dimezzamento che si verifica ogni 4 anni. L'ultimo dimezzamento del BTC è avvenuto nell'aprile del 2024 ed è intorno a questo evento che è strutturato il nostro ciclo attuale, che dovrebbe terminare alla fine del 2025 se e solo se la ripetizione del ciclo è ancora valida (il famoso ciclo di 4 anni del Bitcoin).

Per trovare un orizzonte temporale più preciso per la fine dell'attuale corsa al rialzo delle criptovalute, esistono diversi indicatori, alcuni dei quali si basano sui dati della blockchain del Bitcoin. Questo vale in particolare per l'indice CBBI, che presenteremo in questa nuova analisi su TradingView.

Non esitate a iscrivervi al nostro conto TradingView per seguire tutte le nostre analisi quotidiane sulle criptovalute e sui mercati finanziari in generale.

1) Definizione dell'indice CBBI (Colin Crypto Bitcoin Bull Run Index)

L'indice CBBI, acronimo di Colin Talks Crypto Bitcoin Bull Run Index, è un indicatore sviluppato da Colin Talks Crypto, un analista e divulgatore ben noto nella comunità delle criptovalute e che appare soprattutto su YouTube. Il suo obiettivo è quello di fornire una lettura complessiva della posizione del mercato del Bitcoin nel suo ciclo, combinando diversi indicatori tecnici e sulla catena.

Il CBBI riassume tutti questi indicatori e calcola un punteggio finale, il cui valore ci dice se il prezzo del Bitcoin è vicino all'inizio del suo ciclo ascendente o alla fine del suo ciclo ascendente.

Invece di basarsi su un singolo indicatore di volatilità, il CBBI compila nove metriche principali, tra cui il rapporto MVRV, il rapporto RHODL, il NUPL e il Reserve Risk.

Il risultato è espresso sotto forma di un punteggio da 0 a 100:

Un punteggio vicino a 100 suggerisce che il mercato si sta surriscaldando, che il picco finale del ciclo è in vista e che c'è quindi il rischio di una flessione.

Al contrario, un punteggio basso (vicino a 0) indica una probabile fine del mercato orso e una maggiore probabilità di inversione del ciclo verso l'alto.

Se osserviamo il grafico dell'indice CBBI (la curva verde sul grafico sottostante) sovrapposto al prezzo del bitcoin, possiamo notare che l'indice CBBI è stato molto rilevante nell'identificare l'inizio e la fine dei cicli rialzisti per il BTC.

2) L'attuale punteggio dell'indice CBBI suggerisce che la corsa al rialzo delle criptovalute non è ancora finita

L'attuale punteggio dell'indice CBBI è inferiore a 80 ed è ancora molto lontano dalla zona di identificazione della fine della corsa al rialzo. Naturalmente, nessun indicatore è rilevante da solo, quindi è necessario combinare l'indice CBBI con altri indicatori che influenzano il mercato delle criptovalute, in particolare la tendenza di fondo della liquidità globale e gli obiettivi di prezzo teorici ricavati dall'analisi grafica dei grafici dei prezzi del bitcoin a lungo termine.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

BITCOIN ancora in accumuloBitcoin: ho scritto recentemente sul possibile rialzo e con piacere noto di aver avuto ragione. Osservando le ultime candele possiamo sicuramente dire di essere di nuovo in trading range tra 100k e 105k. Tuttavia questo nuovo range è su un livello superiore al precedente e il flusso di btc acquistati dai principali ETF (come IBIT di BlackRock) continua ad essere sostenuto.

Ritengo che la formazione attuale possa essere definita ancora di accumulo e che il prossimo movimento sarà verso nuovi massimi storici.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Indice FTse Mib (FTMIB). Il quadro operativo Candle Model 15/5Ftse MIb in test dei supporti intraday. I parametri operativi odierni.

AMD - RAGGIUNGE 1° TARGET DOPO ROTTURA TREND LINECiao a tutti,

volevo condividere con voi un aggiornamento sulla mia view operativa su AMD. Come precedentemente osservato, la rottura della trend line ha innescato un movimento rialzista che ha portato il prezzo a raggiungere con successo il nostro primo target in area 120$.

A questo punto, per proteggere i profitti e azzerare il rischio, ho portato lo stop loss a break even. Questo ci permette di continuare a seguire il potenziale rialzo senza la preoccupazione di perdite sul trade.

Ora, i nostri prossimi obiettivi sono ben definiti e basati su importanti livelli tecnici e di analisi volumetrica:

Secondo target: Area 142,5$. Questa zona coincide con l'Area di Massimo Scambio (POC) del profilo volumetrico, un livello di prezzo dove si è concentrata la maggiore attività di trading e che spesso funge da calamita per i prezzi.

Terzo target: Area 166,5$. Questo livello rappresenta la parte alta di un cluster volumetrico significativo (Value Area High - VAH), un'area dove il prezzo ha trascorso una quantità significativa di tempo e che potrebbe rappresentare una resistenza più robusta.

Parallelamente a questi target, stiamo monitorando attentamente la Media Mobile a 200 periodi (SMA 200). Riteniamo che il raggiungimento e il superamento di questo importante indicatore di lungo termine sarebbero un segnale di forza ancora più deciso e convincente per il movimento rialzista di AMD.

Con questo e tutto, un caro saluto a tutti.

Grazie e ciao Mauro.

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

TSLA - RAGGIUNGE IL 2° TARGET DOPO ROTTURA TREND LINEBuongiorno a tutti i traders, analizziamo da quando TESLA ha rotto la trend line. Questo è stato il segnale iniziale che ha indicato una potenziale inversione del trend o una fase di forza del prezzo. La rottura di una trend line è spesso interpretata come un cambiamento nella dinamica del mercato.

Dopo aver preso il primo target a 290$ sulla SMA 200 periodi, abbiamo raggiunto ieri il secondo target: Questo dimostra che l' analisi iniziale, basata sulla rottura della trend line, si è rivelata corretta e il prezzo ha seguito la direzione prevista, raggiungendo gli obiettivi intermedi di breve.

Strategia attuale:

Ora rimaniamo con l'ultima parte , con target in area 416$, l'operazione ormai è proterra con stop profit alzato a 283$, in questi giorni dopo tanta salita possiamo aspettarci anche un ritracciamento.

l raggiungimento del secondo target dopo la rottura della trend line rafforza l'idea che il trend precedente potrebbe essersi indebolito e che una nuova dinamica si stia instaurando.

La velocità e la forza con cui il prezzo ha raggiunto il secondo target possono dare indicazioni sulla probabilità di raggiungere anche lil terzo target area 416$.

È fondamentale avere in mente una strategia di gestione del rischio. Se il prezzo dovesse mostrare segnali di debolezza prima di raggiungere il terzo target, o se il contesto di mercato dovesse cambiare negativamente, potrebbe essere prudente chiudere la posizione, ecco perchè dobbiamo alzare lo stop a 283$.

L'andamento generale del mercato azionario e le notizie specifiche riguardanti Tesla (fondamentali aziendali, settore auto elettriche, innovazioni tecnologiche) possono influenzare significativamente il raggiungimento del target finale.

Tesla è nota per la sua volatilità. Potrebbero esserci fluttuazioni significative nel prezzo prima di raggiungere il terzo target.

Con questo e tutto vi auguro una buona giornata.

Grazie, Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 14/5Il Ftse Mib cerca l'aggancio stabile di area 40.000. I parametri odierni di controllo.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 13/5Ftse Mib ancora all'interno della pista rialzista. I parametri odierni di monitoraggio.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Tasso disoc. (08:00) (GBP)

- Indice ZEW(11:00) (EUR)

- CPI USA (14:30) (USD)

MERCOLEDI'

- Nessuna notizia rilevante

GIOVEDI'

- PIL UK (08:00) (GBP)

- PIL EURO (11:00) (EUR)

- Jobless claims (14:30) (USD)

- PPI USA (14:30) (USD)

- Vendite dett. (14:30) (USD)

- Indice NAHB (16:00) (USD)

VENERDI'

- Bilancia commerciale (11:00) (EUR)

- Indice Michigan (16:00) (USD)

Il mondo azionario festeggia dopo le dichiarazioni di Trump di questa notte:

Gli Stati Uniti e la Cina hanno annunciato una sospensione temporanea alla maggior parte delle tariffe sui beni dell'altro.

Ricerca del top ciclo

Il picco massimo del mercato è probabile tra luglio e settembre.

Avevamo previsto un massimo di $ 110.000-$ 118.000 e, in prossimità di tale soglia, abbiamo spostato l'80% del nostro portafoglio in stablecoin e il 20% in criptovalute all'inizio di dicembre. link

Abbiamo anche richiesto una correzione del 20-30%, che si è verificata esattamente a partire da questi livelli.

Negli ultimi mesi abbiamo accumulato dati. Ora, un altro TOP si avvicina.

📊 Giorni migliori del mercato dopo l'halving:

2012 → 335 giorni

2016 → 487 giorni

2020 → 518 giorni

2024 → 446 giorni (media dei tre precedenti)

446 giorni = implica un picco intorno ad agosto/settembre.

In questo ciclo, Bitcoin ha infranto il suo massimo storico due mesi prima dell'halving, quindi siamo circa due mesi avanti nel ciclo.

Quindi il possibile picco è previsto tra : luglio e settembre .

📊 Obiettivo #BTC :

Caso migliore: $ 220k

Caso intermedio: $ 167k

Caso peggiore: $ 109k - $ 120k

Le altcoin si rialzeranno insieme a Bitcoin. Una volta che BTC avrà raggiunto il massimo, le altcoin avranno una corsa parabolica per altri 30 giorni.

USA-CINA , tregua da 90 giorni - USDJPY 12.05.2025🔴 Macro contesto

Ancora un calcio al barattolo per i dazi USA-Cina. Il meeting in Svizzera di questo fine settimana a quanto pare ha prodotto notevoli frutti sul piano del dialogo. La Cina riduce i dazi al 30% e cosi l’America che porta al 10% i dazi per i prossimi 90giorni. A quanto pare il dialogo è aperto e la possibilità che tutto si riduca ai dazi reciproci del 10% , come visto nell’accordo con UK, sembra essere oramai la soluzione più probabile di questa lunga ed estenuante fetta di storia politico-economica.

I mercati festeggiano, il risk on dilaga e con esso tornano gli acquisti di dollari USA , di fatto l’euforia pervade i mercati in questo avvio di settimana.

🔴 Identificazione del Trend e struttura di mercato

Il trend in H2 oramai possiamo dire chiaramente rialzista, dopo aver abbandonato i minimi di 139.75 , la sequenza di massimi e minimi crescenti prosegue, portanto le quotazioni ai test delle resistenze chiave a 148.25. Il fascio di medie supporta la direzionalità long, sebbene le quotazioni ora risultino forse troppo distanti dalla MM21 periodi in h2 e sembri necessario un respiro tecnico che possa dare spessore al trend.

🔴 Posizionamenti & Sentiment

Sebbene gli istitutional siano ancor amolto scarichi di posizioni long dollari, le news delle ultime ore potrebbero portare ad interessanti flussi in acquisto di biglietto verde, dando cosi il necessario boost rialzista al cambio USDJPY.

Il sentiment retail non tarda a posizionarsi mean reverting, con un 60% dei trader che prende posizione contrarian short, dando quindi maggior peso all’idea di attendere ritracciamenti per rientrare sul trend priamrio long.

🔴 Aree Volumetriche

La resistenza chiave a 148.25 mette in luce un LVN ben chiaro sul profile custom che raccoglie le dinamiche dai massimi di 151.20 ai minimi di 140.00 . Rimanere al di sotto di tale livello vuol dire continuare a lavorare l’area volumetrica compresa tra 148.25 e 146.50, solo un rientro sotto 146.50 potrebbe riportare le quotazioni a 145 figura.

🔴 Strategie Operative

Si prediligono posizioni long a favore di trend, tuttavia la necessita di uno storno tecnico dagli eccessi di questa mattina sembra la chiave pee un miglior timing di ingresso. Nel brevissimo si guardano le dinamiche intorno a 148.25 come livello resistivo chiave in confluenza con un volatility Pivot su base giornaliera.

buon trading

Salvatore Bilotta

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 12/5Ftse MIb su nuovi massimi. I livelli odierni di conferma della pista rialzista.

USA E CINA CONFERMANO LA ROTTURA DEL LIVELLOBuongiorno a tutti i traders, oggi sarà il giorno decisivo, abbiamo i mercati fortemente positivi, abbiamo rotto la resistenza dei 5700$ ora dovrà rompere il livello dei 5850$ se riuscirà a chiudere sopra i 5850$ ci si può aspettare un allungo, ora vedremo questa sera come chiuderanno i mercati, per oggi rimaniamo positivi per l'intraday.

Vediamo cosa è successo nel weekend, sembra che ci siano sviluppi significativi sul fronte commerciale tra Stati Uniti e Cina. Ecco un resoconto di quanto emerso finora:

Dopo due giorni di colloqui a Ginevra, funzionari di alto livello di Stati Uniti e Cina hanno confermato di aver raggiunto un accordo commerciale.

I dettagli specifici dell'accordo non sono ancora stati rilasciati integralmente, ma ci sono indicazioni importanti.

Punti Chiave Anticipati:

Riduzione Tariffe: Il Presidente Trump aveva accennato alla possibilità di ridurre le tariffe sulle importazioni cinesi all'80%. Attualmente, le tariffe statunitensi su alcuni beni cinesi avevano raggiunto il 145%, con una risposta cinese del 125% su beni americani. L'accordo prevede una sospensione di 24 punti percentuali da entrambe le parti per un periodo iniziale di 90 giorni.

Meccanismo di Consultazione: È stato concordato di stabilire un meccanismo di consultazione per futuri colloqui su questioni economiche e commerciali.

L'amministrazione statunitense ha sottolineato come obiettivo primario la riduzione del significativo deficit commerciale con la Cina, che l'anno scorso ha raggiunto un record di 1.200 miliardi di dollari.

Entrambe le nazioni sembrano riconoscere che le tariffe elevate non sono nell'interesse di nessuno dei due paesi e hanno un impatto negativo sull'economia globale.

La notizia dell'accordo sembra aver generato un'ondata di ottimismo. Le borse, già in pre-market, stanno mostrando una forte apertura al rialzo. Questo suggerisce che gli investitori vedono positivamente una potenziale de-escalation delle tensioni commerciali, che avevano creato incertezza e volatilità nei mercati.

La riduzione delle tariffe potrebbe contribuire a mitigare le pressioni inflazionistiche negli Stati Uniti, dove i dazi elevati avevano iniziato a far aumentare i prezzi per i consumatori.

Crescita Economica: Un allentamento delle tensioni commerciali potrebbe favorire la crescita economica globale, stabilizzando le catene di approvvigionamento e stimolando gli scambi commerciali.

Questo accordo potrebbe rappresentare un segnale di distensione nelle complesse relazioni tra Stati Uniti e Cina, aprendo la strada a ulteriori dialoghi su altre questioni.

Si attendono i dettagli ufficiali dell'accordo per comprenderne appieno la portata e le implicazioni specifiche per i diversi settori economici.

Sarà cruciale osservare come i mercati reagiranno all'apertura ufficiale e nelle prossime sedute per valutare la sostenibilità di questo ottimismo.

In sintesi, la notizia di un accordo commerciale tra USA e Cina sta generando un'ondata di positività sui mercati, con la speranza di una stabilizzazione delle relazioni economiche tra le due maggiori potenze mondiali. Resta da vedere i dettagli concreti per valutare appieno l'impatto a lungo termine.

Vi auguro una buona giornata e buon trading

Grazie un abbraccio

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

US CPI statunitense è l'elemento fondamentale della settimanaIntroduzione: La Federal Reserve (FED) degli Stati Uniti si è espressa la scorsa settimana e il tasso sui fondi federali statunitensi è stato lasciato invariato ai livelli dello scorso dicembre. A differenza della Banca Centrale Europea (BCE) e delle altre principali banche centrali, la FED non ha ancora ripreso a tagliare il tasso di interesse, nonostante le intense pressioni verbali di Donald Trump.

Questa settimana (12 maggio), l'evento fondamentale è l'aggiornamento dell'IPC sull'inflazione statunitense. Jerome Powell chiede infatti ulteriori conferme della disinflazione prima di considerare la possibilità di riprendere il taglio dei tassi.

1) Gli indici di inflazione CPI e PCE mostrano che il tasso di inflazione statunitense ha ricominciato a scendere questa primavera.

Il mondo dell'alta finanza è stupito dalla lentezza della Fed nell'allinearsi ai tagli dei tassi della BCE, nonostante la tendenza al ribasso delle curve del tasso di inflazione statunitense sia stata confermata dagli ultimi aggiornamenti del PCE (l'indice di inflazione preferito dalla Fed) e del CPI.

Ma sembra che la FED di Jerome Powell stia aspettando di vedere l'esito della diplomazia commerciale per essere sicura che la guerra dei dazi non faccia risalire l'inflazione.

Il grafico sottostante mostra le curve dell'inflazione nominale statunitense e dell'inflazione core statunitense, e il loro aggiornamento di martedì 13 maggio è il fattore fondamentale dominante della settimana. Se il calo del tasso di inflazione sarà confermato, aumenterà la probabilità che la FED tagli il tasso di interesse a giugno o luglio, e viceversa.

2) Gli indicatori dell'inflazione in tempo reale sono ottimisti

Esistono diversi indicatori dell'inflazione in tempo reale, la maggior parte dei quali anticipa l'inflazione ufficiale. Ciò è particolarmente vero per la TRUFFLAZIONE, la misura dell'inflazione reale degli Stati Uniti in tempo reale, che è già al di sotto dell'obiettivo del 2% della FED, soprattutto grazie al calo del prezzo del petrolio e al calo dell'inflazione immobiliare.

3) I timori di una ripresa dell'inflazione sono forti, soprattutto tra i consumatori statunitensi.

Dobbiamo però rimanere cauti, poiché esiste il rischio di una ripresa dell'inflazione nei prossimi mesi. Questo rischio è presente finché gli Stati Uniti non avranno firmato accordi commerciali con i loro principali partner commerciali, in particolare Cina e Unione Europea. È essenziale limitare il più possibile le tariffe doganali per neutralizzare qualsiasi rischio di rimbalzo dell'inflazione, che è un rischio reale se crediamo alle aspettative di inflazione dei consumatori statunitensi.

Conclusione: l'inflazione CPI statunitense di martedì 13 va quindi osservata con molta attenzione. La conferma di un calo del tasso di inflazione sarebbe una buona notizia per il mercato azionario, in quanto avvicinerebbe il prossimo taglio dei tassi da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

OP1 MAG 25 - Long su Solana (SOL/USDC) – Trading systemL’ultima operazione su BINANCE:SOLUSDC è stata chiusa a 148.75$ con un rendimento del 5.46% .

Da allora, il mercato non ha presentato condizioni favorevoli per nuovi ingressi, mantenendosi in un range laterale con volatilità ridotta e volumi modesti, poco interessanti per un’operazione direzionale.

L’uscita è stata pianificata strategicamente per consentire un eventuale rientro in un contesto più promettente. L’attesa ha permesso di evitare rischi inutili durante la fase laterale, preservando capitale e profitti in vista di una nuova opportunità con solide basi tecniche per un trend rialzista sostenuto.

Grazie a questa gestione prudente, è stato possibile limitare l’esposizione nei momenti di incertezza e rientrare con una nuova posizione long su SOL/USDC, sfruttando la rottura al rialzo di un livello chiave individuato dal mio sistema.

Ho quindi aperto una nuova operazione long su Solana (SOL/USDC), in seguito alla rottura al rialzo di un livello chiave identificato dal mio trading system. L’operazione è stata eseguita ai seguenti livelli:

- Entrata : 146.12$

- Take Profit : 176.95$ (+21.10%)

- Stop Loss : 138.15$ (-5.45%)

Disclaimer

Le informazioni fornite in questo post hanno esclusivamente scopo educativo e informativo e non costituiscono in alcun modo un consiglio finanziario, di investimento o di trading. Le operazioni descritte riflettono un'analisi personale basata sul mio trading system e non devono essere considerate come raccomandazioni operative.

Il trading su criptovalute comporta un alto livello di rischio e potrebbe non essere adatto a tutti gli investitori. Il valore degli asset può variare significativamente e vi è il rischio di perdere parte o tutto il capitale investito. Si consiglia di effettuare sempre le proprie analisi, di consultare un professionista qualificato prima di prendere decisioni di investimento e di operare solo con capitale che si è disposti a perdere.

L'autore non si assume alcuna responsabilità per eventuali perdite derivanti dall'utilizzo delle informazioni contenute in questo post.

L'incapacità di mantenere i 3000 dollari...

NO...

L'oro NON ha ancora testato adeguatamente i 3000 dollari. DEVE essere testato? Certo che no.

Ho delineato DUE scenari rialzisti.

L'incapacità di mantenere i 3000 dollari (o la media mobile semplice a 12 mesi) apre le porte a un tipo di correzione più nefasto. Vedi il 2008, quando la media mobile semplice a 36 mesi è stata ritestata.

GBPCAD , un trend infinito!🔴 Macro contesto

Partendo come di consueto dall’analisi macro delle due economie, non possiamo non mettere subito in evidenza come le difficili condizioni della congiuntura macroeconomica canadese, colpite duramente anche dalle politiche doganali di Trump, abbiano costretto la BoC a ricorrere a maggiori tagli del tassi di interesse portando ora il costo del denaro al 2, 75% con una sequenza importante di riduzione del costo del denaro. Contesto differente quello del Regno Unito dove un’inflazione più vischiosa ha costretto la BoE a mantenere il costo del denaro alto ancora fino agli inizi di questo 2025.Il tasso di interesse per il Regno Unito si attesta ora al +4.5%, portando il differenziale tra i due tassi di poco sotto la soglia del 2%.

Sebbene anche nel Regno Unito si manifestino i primi segnali di stanchezza dell’economia, il Canada ha vissuto molto prima un rallentamento del mercato del alvoro, delle esportazioni e di una più profonda crisi di fiducia da parte dei consumatori.

Le vendite copiose di dollari canadesi si sono riversati pesantemente sul mercato fx, mettendo in maggior luce la resilienza della sterlina.

🔴 Identificazione del Trend e struttura di mercato

Il trend rialzista per questo cross è oramai ben palese dal lontano 2023. La sequenza di massimi e minimi crescenti ha guidato il cross in maniera più palese dalla metà del 2024, più precisamente dal Maggio 2024 quando alla rottura delle resistenze di 1.73636 il trend ha preso maggior vigore. Il fascio di medie mobili continua a supportare la struttura rialzista e ancora in questi ultimi due mesi , il maggior delta tra la mm21 e 100, sostiene nuovamente spinte rialziste.

🔴 Posizionamenti & Sentiment

Il posizionamento dei non commercials sui relativi futures ( british pound e canadian dollar ) mette in luce ancora una volta la maggior propensione verso le posizioni nette long cable, dove i no commercials si trovano ora posizionati con 23959 contratti long, mentre per il canadese si continua a rimanere in posizioni nette short a -67205 contratti. Di contro ovviamente il sentiment del mondo retail continua ad alimentare la corsa rialzista con posizioni contrarian che tentano di cogliere i massimi di periodo. Al momento un 79% dei traders al dettaglio è in posizione contrarina corta, alimentando cosi il trend primario long.

🔴 Aree Volumetriche

Le aree di attenzione volumetrica al momento si identificano in 1.8990-1.84 , al di sotto di questa fascia si passerebbe a 1.8420-1.7360. Ancora al di sotto si rientrerebbe nell’area a massimi volumi di questi ultimi tre anni , area compresa tra 1.7360 e 1.6060

🔴 Strategie Operative

Ancora da favorire posizioni in trend. Quindi da prediligere il lato long del mercato.

Lo scenario bearish potrebbe prendere corpo solo in caso di violazione dei minimi di 1.8230-1.8225 in confluenza con la rottura della trend line supportiva di medio periodo.

buon trading

Salvatore Bilotta

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 9/5Il Ftse Mib porta avanti il recupero. I parametri odierni di monitoraggio.

USA-UK: Accordo Commerciale e impatto

Salve, sono il Trader Andrea Russo e oggi voglio parlarvi dell'incontro che ci sarà oggi 9 Maggio 2025 tra USA e UK. L’annuncio di un nuovo accordo commerciale tra Stati Uniti e Regno Unito da parte di Donald Trump ha immediatamente attirato l’attenzione degli investitori globali. La sua portata economica potrebbe avere ripercussioni significative sulle valute principali, in particolare sulla coppia GBP/USD.

Le componenti dell’accordo e le reazioni dei mercati

Secondo le prime informazioni, l’accordo mira a rafforzare le relazioni commerciali tra Washington e Londra, semplificando le normative sui beni e servizi, riducendo dazi e incentivando investimenti bilaterali.

Impatto immediato sulla sterlina (GBP)

La coppia GBP/USD ha mostrato una reazione iniziale di volatilità, con gli investitori valutando i dettagli del nuovo accordo. Se l’intesa porterà a una maggiore stabilità economica e crescita del Regno Unito, la sterlina potrebbe beneficiare di un trend rialzista nel breve termine. Tuttavia, alcuni analisti mettono in guardia sul fatto che la sterlina potrebbe risentire di future negoziazioni più approfondite, specialmente se l’accordo dovesse comportare nuove pressioni sui mercati finanziari britannici.

Il dollaro USA e la politica monetaria della Fed

L’accordo arriva in un contesto di incertezza economica per gli Stati Uniti, con la Federal Reserve che monitora l’inflazione e la crescita. Se il commercio bilaterale tra USA e UK dovesse espandersi significativamente, potrebbe generare un effetto positivo sulla forza del dollaro, anche rispetto ad altre valute.

Settori economici coinvolti e impatto sul Forex

L’accordo potrebbe influenzare diversi settori:

Energia e materie prime: Se il commercio di gas naturale o petrolio tra i due paesi aumentasse, potrebbe avere ripercussioni sui futures delle materie prime e quindi sulle valute legate a questi mercati, come il CAD e il AUD.

Tecnologia e servizi finanziari: L’ampliamento della cooperazione tra aziende tecnologiche e finanziarie potrebbe attrarre investimenti su Wall Street e sostenere il dollaro.

Settore manifatturiero e export: Se il Regno Unito riuscisse a ottenere condizioni favorevoli per le esportazioni, la sterlina potrebbe vedere un aumento di domanda nel Forex.

Previsioni per il futuro

Nel breve termine, l’accordo potrebbe generare un aumento della volatilità su GBP/USD, mentre gli investitori attendono ulteriori dettagli. Nel lungo periodo, molto dipenderà dalle politiche economiche che seguiranno l’intesa e dagli effetti sulle bilance commerciali dei due paesi.

Gli analisti del mercato Forex continueranno a monitorare la reazione degli investitori e le future dichiarazioni dei governi coinvolti.

Leone XIV: impatto sul Mercato Forex

Salve, sono il trader Forex Andrea Russo e oggi voglio parlarvi dell’elezione del Nuovo Papa.

L'elezione di un nuovo Papa è un evento con implicazioni non solo religiose e sociali, ma anche economiche. Con l’ascesa di Leone XIV, il mondo finanziario osserva attentamente le possibili ripercussioni sulle valute globali e sulle strategie di investimento.

Effetti immediati sulla volatilità del Forex

Storicamente, grandi eventi politici e istituzionali possono generare fluttuazioni nelle valute internazionali. L'Italia, sede del Vaticano, potrebbe vedere movimenti sulla coppia EUR/USD, soprattutto in base alle prime dichiarazioni del nuovo Pontefice riguardo alle politiche economiche del Vaticano.

Alcuni investitori potrebbero reagire con prudenza iniziale, portando a una temporanea volatilità sul mercato Forex, simile a quanto accade durante elezioni politiche o altre transizioni di leadership. Tuttavia, questa volatilità potrebbe essere limitata a breve termine, a meno che Leone XIV non annunci cambiamenti sostanziali nella gestione delle finanze vaticane.

Le politiche finanziarie del Vaticano e il loro impatto sulle valute

Il Vaticano detiene un patrimonio significativo, con investimenti immobiliari e partecipazioni in società internazionali. Se il nuovo Papa decidesse di adottare una strategia più trasparente o etica nei suoi investimenti, ciò potrebbe influenzare il settore finanziario, spingendo fondi globali a rivedere le proprie strategie di investimento.

EUR/USD e il ruolo della BCE: Possibili interventi del Vaticano su politiche economiche e sociali in Europa potrebbero indurre la BCE a valutare il quadro macroeconomico con maggiore attenzione.

Monete rifugio (CHF, JPY, oro): Se l'elezione generasse incertezze economiche, potremmo assistere a un aumento degli investimenti in asset rifugio, come il franco svizzero (CHF) e lo yen giapponese (JPY).

Settori economici influenzati

Finanza etica e ESG: Se Leone XIV enfatizzasse l’importanza degli investimenti sostenibili, le aziende legate al settore ESG potrebbero registrare un aumento di interesse e afflussi di capitale.

Immobiliare: Con il Vaticano tra i principali proprietari di immobili in Europa, eventuali riforme nella gestione patrimoniale potrebbero avere ripercussioni sui mercati immobiliari, influenzando il valore del EUR e altri asset correlati.

BITCOIN, un trend rialzista fino alla fine di luglio?Introduzione: Mentre i mercati finanziari, sia cripto che azionari, riprendono fiato dopo la brusca correzione di aprile, è il caso di rimanere in disparte all'inizio di maggio? La nota espressione “Sell in May and Go Away” (Vendi a maggio e vai via) invita alla cautela, ma a nostro avviso quest'anno non dovrebbe essere seguita alla lettera per quanto riguarda il prezzo del bitcoin.

1) Maggio è tutt'altro che un mese sfavorevole per il Bitcoin

L'adagio “Sell in May and Go Away” si basa su un'osservazione storica: le performance dei mercati azionari sono generalmente più forti tra novembre e aprile che nei mesi da maggio a ottobre. Tuttavia, questo non significa che i mercati scendano sistematicamente durante l'estate. Si tratta di una media statistica, non di una certezza.

In altre parole, se il periodo estivo è mediamente meno dinamico, può comunque avere una performance positiva. E questo vale sia per il mercato azionario che per quello delle criptovalute, a causa delle correlazioni. Contrariamente a quanto si crede, maggio non è uno dei mesi più deboli nel calendario delle criptovalute. Al contrario: dalla nascita del BTC, maggio è stato il quarto mese migliore in termini di performance, dopo ottobre, novembre e aprile.

2) Il periodo maggio-settembre può ancora avere un andamento positivo

Per quanto riguarda le azioni, i dati storici supportano in parte il ragionamento “Sell in May”. Dal 1945, l'indice S&P 500 ha reso in media il 6,7% tra novembre e aprile, contro il 2% tra maggio e ottobre. Questa differenza statistica rafforza la necessità di cautela durante il periodo estivo. Anche in questo caso, però, non si tratta di una regola assoluta: alcuni mesi estivi, come luglio, possono dare ottimi risultati.

Inoltre, la crescente correlazione tra gli asset tradizionali (come le azioni statunitensi) e il Bitcoin non deve far dimenticare che quest'ultimo ha dinamiche proprie. In particolare, il famoso ciclo quadriennale, strutturato intorno al dimezzamento, che termina sempre alla fine dell'anno successivo all'ultimo dimezzamento, ossia alla fine del 2025 per il nostro attuale ciclo toro.

3) La spinta al rialzo del Bitcoin potrebbe continuare fino a luglio

Dal minimo di aprile, il Bitcoin ha mostrato chiari segni di ripresa. Questo trend rialzista è quindi una continuazione del ciclo post-halving della primavera 2024, un motore potente visto in diverse occasioni nella storia del BTC.

Un altro fattore a sostegno di questo scenario è la correlazione tra il prezzo del Bitcoin e le variazioni della liquidità globale, misurata dalla somma degli aggregati monetari M2 delle principali economie. Storicamente, occorrono circa 12 settimane perché l'eccesso di liquidità globale si rifletta sui mercati finanziari. I recenti segnali di ripresa monetaria suggeriscono che il trend rialzista del BTC potrebbe continuare fino alla fine di luglio.

Conclusione: sebbene i dati storici suggeriscano una performance di mercato più modesta tra maggio e ottobre, non vi sono prove di una flessione sistematica, tanto meno nel mercato delle criptovalute. Le statistiche sono chiare: maggio è in genere un mese positivo per il Bitcoin e i fondamentali attuali depongono a favore di una continuazione del rialzo fino a metà estate, quando potrebbe essere registrato un nuovo massimo storico. Questa visione di mercato verrebbe invalidata in caso di rottura del principale supporto tecnico a 89/90K dollari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

CRO Megaphone ?Pattern in formazione (punti 1-7) del Megaphone su CRO .... secondo schematica (indicativa) riportata nell'immagine - Ad oggi resta interessante come primo TP il re-test del livello ATH

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 7/5Ftse Mib ancora al guinzaglio dell'area di resistenza a 38500/38650