S&P500 MOMENTO DECISIVO Buongiorno a tutti i traders, come abbiamo già analizzato nei video scorsi, l'indice ha raggiunto una resistenza veramente forte sui 5700$, dove avevamo detto che sarebbe stato lo sparti acque. Ieri ha dimostrato già di sentire il livello, ma oggi vediamo che continua la sua corsa verso il basso, siamo in pre-market, quindi dobbiamo aspettare l'apertura dei mercati alle 15.30 ora italiana, per capire la sua volontà direzionale. Quindi in questo momento lo scenario è il seguente:

Livello chiave per oggi di breve: 5600$

Supporto immediato in caso di rottura: Area 5540$

Per una corretta rottura non è sufficiente una semplice "toccata" del livello inferiore. Per confermare una vera e propria inversione o una fase ribassista più marcata, sarebbe necessario osservare una chiusura al di sotto dei 5600$ con volumi significativi e una successiva incapacità del prezzo di risalire rapidamente. Supporto immediato in caso di rottura: Area 5540$ livello, in caso di rottura dei 5600$, diventerebbe il prossimo obiettivo ribassista.

Buona giornata a tutti.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Contiene un'immagine

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 6/5Ftse MIb approccia l'area di resistenza di periodo. I monitoraggi odierni utili per mantenere o meno l'ipotesi operativa rialzista di breve.

BERKSHIRE HATHAWAY E APPLE, MOVIMENTO NEGATIVOLa flessione del titolo Berkshire Hathaway in borsa ieri, lunedì 5 maggio 2025, è principalmente attribuibile all'annuncio a sorpresa del fine settimana riguardante la successione di Warren Buffett come CEO. Anche APPLE non convince, rimane debole, con pochi volumi, appena raggiunta la resistenza a 214$ il prezzo è stato respinto in vendita ma questa volta con aumento di volumi. Si percepisce che APPLE non stia passando un bel periodo. Ma torniamo a Worrent Buffet e vediamo i principali fattori che hanno contribuito al calo:

Annuncio della successione di Buffett: Durante l'assemblea annuale degli azionisti sabato 3 maggio, Warren Buffett ha annunciato che raccomanderà al consiglio di amministrazione di nominare Greg Abel come suo successore nel ruolo di CEO a partire dal 1° gennaio 2026. Il consiglio ha approvato all'unanimità questa decisione domenica 4 maggio.

Reazione del mercato alla fine di un'era: Nonostante Buffett rimarrà presidente del consiglio, la notizia della sua imminente uscita dal ruolo di CEO ha generato una reazione nel mercato. Molti investitori identificano fortemente Berkshire Hathaway con la leadership di Buffett, e la sua sostituzione, sebbene pianificata da tempo, introduce un elemento di incertezza.

Timori sulla futura performance: Alcuni analisti hanno espresso il timore che, nonostante le competenze dimostrate da Greg Abel, la transizione possa esercitare pressione sul titolo. La figura di Buffett è considerata cruciale per il successo a lungo termine di Berkshire.

Realizzazione di profitti: Dopo che il titolo Berkshire Hathaway aveva raggiunto un massimo storico venerdì, alcuni investitori potrebbero aver deciso di realizzare i profitti in seguito all'annuncio della successione.

Risultati del primo trimestre 2025: Contestualmente all'assemblea degli azionisti, Berkshire Hathaway ha pubblicato i risultati del primo trimestre 2025. Sebbene i ricavi totali siano rimasti sostanzialmente stabili, l'utile netto è diminuito significativamente a causa di perdite sugli investimenti. Questo potrebbe aver contribuito al sentiment negativo.

Condizioni di mercato generali: Anche un andamento negativo generale del mercato azionario nella giornata di lunedì potrebbe aver amplificato il calo del titolo Berkshire.

In sintesi, il calo di Berkshire Hathaway è visto principalmente come una reazione del mercato alla notizia del cambio di leadership, unita a una lettura dei risultati trimestrali che evidenzia alcune debolezze e a una possibile presa di profitto dopo i recenti massimi.

Ora dobbiamo capire se si tratta di un momento di incertezza, e dare fiducia a Greg Abel, sucessore di Worrent Buffet, o aspettarci altri scenari, be questo ce lo diranno i grafici nelle prossime settimane. Ora vediamo che siamo su un livello chiave, dove il titolo potrebbe prendere entrambe le direzioni. Oggi apre in pre-market a 512,50$, ma a 515/516$ abbiamo già una prima resistenza che dovrà superare, tenendo conto sempre dell'andamento degli indici.

Con questo e tutto vedremo all'apertura del mercato cosa succederà.

Grazie a tutti ciao

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- FESTA GIAPPONE

- Indici servizi (ALL)

- Prezzi prod. (11:00) (EUR)

- Bilancia comm. (14:30) (USD)

- Bilancia comm. (14:30) (CAD)

MERCOLEDI'

- Vendite dett. (11:00) (EUR)

- Tasso d'int. (20:00) (USD)

GIOVEDI'

- Tasso d'int. (13:00) (GBP)

- Jobless claims (14:30) (USD)

VENERDI'

- Produz. indu. (08:00) (GBP)

- Tasso disoc. (14:30) (CAD)

Nel pomeriggio sono stati pubblicati i dati ISM non manifatturieri USA.

L'indice dei servizi sale a 51.6, dal 50.8 precedente.

COSA DICONO GLI INTERVISTATI:

"Le vendite e il traffico sono migliorati in linea con le tendenze stagionali anno su anno".

"Le tariffe stanno avendo un impatto negativo sui clienti delle piccole imprese.

Molti clienti di piccole imprese si riforniscono di prodotti dalla Cina.

Non possono permettersi di competere sul mercato rifornendosi da altri paesi".

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 5/5Ftse Mib ancora aggrappato alla traiettoria rialzista. I parametri di presidio odierni.

Mercoledì 7 maggio Jerome Powell cederà tagliando i tassi?Introduzione: Mentre la Federal Reserve (FED) statunitense si avvicina a una nuova decisione di politica monetaria, la domanda centrale è: Jerome Powell cederà alle pressioni politiche e inizierà a tagliare i tassi il 7 maggio? Per rispondere a questa domanda, è essenziale ripercorrere il quadro istituzionale della FED e i precedenti storici che fanno luce sulle questioni in gioco. Creata con il Federal Reserve Act del 1913, la FED si fonda su un principio fondamentale: l'indipendenza dal potere esecutivo. Questo principio garantisce che le sue decisioni monetarie, in particolare sui tassi di interesse, non siano dettate da considerazioni politiche ma da fattori macroeconomici.

1) L'indipendenza della FED è sancita dalla legge

L'indipendenza della FED è sancita dalla legge. Il suo presidente, nominato per un mandato di quattro anni, può essere rimosso dal Presidente degli Stati Uniti solo per "giusta causa", ovvero per grave cattiva condotta. Questa disposizione è stata pensata per impedire qualsiasi tentativo di interferenza politica diretta. Questo baluardo istituzionale fu messo alla prova negli anni '70, quando un episodio emblematico mise Richard Nixon contro Arthur Burns, allora presidente della FED. Nel tentativo di stimolare l'economia prima delle elezioni presidenziali del 1972, Nixon esercitò forti pressioni su Burns affinché tagliasse i tassi di interesse, nonostante i segnali di inflazione. Burns alla fine cedette. Sebbene questa politica monetaria accomodante abbia inizialmente dato i suoi frutti nelle elezioni, ha anche innescato un lungo periodo di inflazione e una grave crisi economica. Oggi questo episodio rimane una lezione storica sulle conseguenze di una FED soggetta alla volontà politica.

2) Sul fronte macroeconomico, Powell dovrebbe aspettare fino a dopo il 7 maggio

Nel 2025 la FED è di nuovo sotto pressione, questa volta da parte di Donald Trump, ma le attuali condizioni economiche non giustificano un'azione affrettata. Sebbene l'inflazione stia rallentando, con l'indice PCE vicino all'obiettivo del 2% in termini nominali, diversi fattori depongono a favore dello status quo. In primo luogo, le aspettative di inflazione delle famiglie statunitensi, misurate dall'indice dell'Università del Michigan, rimangono elevate. In secondo luogo, le imprese statunitensi si trovano di fronte all'incertezza su come affrontare i dazi: devono trasferire i costi sui consumatori o tagliare i margini? Infine, nonostante il margine di manovra economico esistente, i segnali macroeconomici non sono abbastanza chiari da giustificare un taglio immediato dei tassi.

Conclusione: la storia dimostra che cedere alle pressioni politiche può costare caro all'economia statunitense. Jerome Powell sembra consapevole di questa responsabilità e dovrebbe adottare una strategia di attesa misurata. Il 7 maggio non sarà probabilmente il giorno della tanto attesa svolta monetaria, ma più probabilmente le decisioni di politica monetaria di giugno o luglio, se la disinflazione sarà confermata e se verrà raggiunto un accordo commerciale tra Stati Uniti, Cina e UE.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

AMD RIUSCIRA' A BATTERE LE STIME? VEDIAMO COSA ASPETTARCI.Buona Domenica a tutti i traders, i risultati finanziari di AMD per il primo trimestre del 2025 non sono ancora stati rilasciati. La data prevista per la pubblicazione dei risultati è il 6 maggio 2025, dopo la chiusura del mercato statunitense.

Tuttavia, sulla base delle previsioni degli analisti e delle indicazioni fornite dalla stessa AMD, possiamo farci un'idea di come potrebbe essersi comportata l'azienda in questo periodo:

Ricavi:

Si prevede una crescita significativa dei ricavi rispetto al primo trimestre del 2024. Le stime indicano un aumento di circa il 30%, raggiungendo potenzialmente i 7,13 miliardi di dollari. Questo rappresenterebbe il quarto trimestre consecutivo di accelerazione della crescita.

Si prevede una forte performance del segmento Client (CPU per PC) con una crescita del 50.8% su base annua.

Tuttavia, si stima un calo nei segmenti Embedded e Gaming.

Utile per azione (EPS):

Anche l'EPS dovrebbe mostrare una crescita considerevole, con stime che si aggirano intorno a 0,94 dollari, in aumento rispetto agli 0,62 dollari del primo trimestre del 2024. Questa sarebbe la crescita più forte dell'EPS dal secondo trimestre del 2022.

Margine lordo:

Si prevede un miglioramento del margine lordo, che potrebbe raggiungere il 53,75% rispetto al 52,0% dell'anno precedente.

Aspettative e fattori chiave:

L'attenzione degli analisti è particolarmente rivolta alla performance del segmento Data Center, trainato dalla crescente domanda di soluzioni per l'intelligenza artificiale (AI) e dalle partnership di AMD in questo settore.

Le indicazioni della dirigenza sull'andamento del business dell'AI per il resto del 2025 saranno cruciali per influenzare il sentiment degli investitori.

Nonostante le aspettative di crescita, alcuni analisti выражают preoccupazioni riguardo alla valutazione del titolo e alla concorrenza nel mercato dell'AI, in particolare con Nvidia.

Performance del titolo:

Nel periodo precedente alla pubblicazione dei risultati, il titolo AMD ha mostrato una certa volatilità. Dopo una forte crescita nel 2024, ha subito un calo nella prima parte del 2025. Tuttavia, nelle sessioni più recenti, ha mostrato un trend al rialzo.

In sintesi, le aspettative per il primo trimestre del 2025 di AMD sono generalmente positive, con una forte crescita prevista per ricavi ed EPS. Tuttavia, l'attenzione sarà focalizzata sui dettagli della performance dei singoli segmenti, in particolare il Data Center e l'AI, e sulle indicazioni per il futuro.

Grazie di tutto e buona Domenica.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

POSSIBILI SCENARI AZIONARIO AMERICANOBuona Domenica a tutti i traders, riprendiamo la settimana dopo il ponte del 1° Maggio e direi di partire con Palantir (PLTR), la sua crescita in borsa può essere attribuita a diversi fattori positivi che stanno alimentando la fiducia degli investitori.

Ecco alcuni motivi principali: Risultati finanziari solidi: Recentemente, Palantir ha pubblicato risultati trimestrali che hanno superato le aspettative degli analisti, dimostrando una buona crescita delle entrate e dei profitti. Questo rafforza la percezione che l’azienda sia sulla strada giusta.

Espansione e nuove partnership: La società sta ampliando la sua presenza nel settore pubblico e privato, stringendo nuove partnership strategiche e acquisendo clienti importanti, il che alimenta le aspettative di crescita futura.

Innovazione tecnologica: Palantir continua a investire in nuove tecnologie e soluzioni di analisi dei dati, mantenendosi all’avanguardia e attirando l’interesse di investitori che credono nel suo potenziale innovativo.

Sentiment positivo e aspettative di mercato: L’ottimismo generale nel settore tech e l’interesse crescente verso le aziende che lavorano con i dati e l’intelligenza artificiale stanno contribuendo a spingere il prezzo delle azioni verso l’alto.

Reazioni alle notizie e agli annunci: Ogni volta che Palantir annuncia nuovi clienti, partnership o risultati positivi, il mercato reagisce spesso con un aumento del prezzo delle azioni, alimentando ulteriormente la crescita.

Ma la domanda che sorge spontanea, MA NON E' SOPRAVVALUTATA?

La questione se Palantir (PLTR) sia sopravvalutata o meno è molto dibattuta tra gli investitori e gli analisti. Ecco alcuni punti da considerare.

Valutazione attuale: Alcuni ritengono che il prezzo delle azioni di Palantir possa essere elevato rispetto ai suoi fondamentali, come utili e crescita reale, e quindi considerano il titolo potenzialmente sopravvalutato. Questo perché il mercato a volte premia le aziende con aspettative di crescita molto alte, anche se i risultati attuali non sono ancora proporzionati a queste aspettative.

Potenziale di crescita: D’altra parte, molti investitori credono nel potenziale di Palantir di espandersi ulteriormente nel settore dei dati e dell’intelligenza artificiale, e sono disposti a pagare un premio per questa prospettiva futura. Quindi, alcuni vedono la valutazione come giustificata dal potenziale di crescita a lungo termine.

Valutazioni rispetto ad altri titoli tech: Rispetto ad altre aziende tecnologiche, Palantir può sembrare più o meno sopravvalutata a seconda dei parametri usati (come rapporto prezzo/utili, crescita delle entrate, ecc.).

Rischi e incertezze: È importante ricordare che il mercato può essere molto volatile e soggetto a cambiamenti rapidi di sentiment. Se i risultati futuri non dovessero confermare le aspettative, il prezzo potrebbe correggersi.nnIn sintesi, se Palantir è sopravvalutata o meno dipende molto da come si valutano i suoi fondamentali e il suo potenziale futuro.

In fine vediamo una panoramica veloce di tutta la nostra watch list con possibili setup.

Grazie di tutto e buona Domenica.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Stocastico: cos'è e come usarlo - STOCASTICO DOPPIOStocastico: cos'è e come usarlo nei mercati laterali e di trend con l'aggiunta di altri indicatori

📌 Cos’è lo Stocastico

Lo stocastico è un indicatore che serve a identificare se il prezzo si trova vicino ai massimi o ai minimi di un determinato intervallo temporale. Serve per identificare se il prezzo è in ipercomprato o ipervenduto. La sua utilità è particolarmente evidente nei mercati laterali, dove il prezzo oscilla all'interno di un intervallo ristretto.

Tuttavia, nei mercati con forti movimenti trend, il prezzo può rimanere in queste aree di ipercomprato o ipervenduto per lunghi periodi senza inversione, e lo stocastico potrebbe non essere utile. Questo è il motivo per cui è importante integrare lo stocastico con altri indicatori che confermino il movimento di mercato e migliorino l'affidabilità dei segnali.

✅ Formula di base dello Stocastico:

La formula di base confronta la chiusura attuale con il range massimo e minimo degli ultimi N periodi, come segue:

mathematica

Copia

%K = (Close - Lowest Low) / (Highest High - Lowest Low) * 100

Il risultato oscilla tra 0 e 100. Quando il valore è sopra 80, il mercato è considerato ipercomprato, mentre quando è sotto 20, il mercato è considerato ipervenduto.

✅ Lo Stocastico da solo non basta

Lo stocastico è uno strumento potente, ma non dovrebbe mai essere utilizzato isolatamente. Per ottimizzare le operazioni, è fondamentale combinare lo stocastico con altri indicatori. Questi strumenti, che considero fondamentali per ogni trader, sono:

Stocastico

RSI (Relative Strength Index)

MACD (Moving Average Convergence Divergence)

ADX + DI (Average Directional Index + Directional Indicators)

📈 Perché questi indicatori?

RSI: misura la forza del movimento del prezzo, confermando le aree di ipercomprato o ipervenduto.

MACD: rileva le divergenze tra due medie mobili, utile per identificare cambi di trend.

ADX + DI: misura la forza del trend e la direzione, aggiungendo conferme direzionali alle operazioni.

🧠 Perché ho creato lo Stocastico Doppio?

Lo stocastico doppio è stato creato per migliorare l'affidabilità dei segnali e ridurre i falsi segnali. Ho deciso di combinare due stocastici con periodi differenti:

%K Lento (14): agisce come filtro per determinare le zone operative (ipercomprato/ipervenduto).

%K Veloce (5): agisce come trigger per generare segnali precisi quando si verifica un incrocio tra %K e %D.

Le frecce LONG/SHORT appaiono solo quando c’è un incrocio tra %K e %D in una zona coerente (es. sotto 20 o sopra 80), riducendo il numero di falsi segnali e rumore. Questo miglioramento consente di operare con segnali più puliti, soprattutto nei mercati laterali e per le strategie intraday.

Il Dual Stochastic è ora disponibile pubblicamente su TradingView. Puoi provarlo e adattarlo alle tue strategie visitando il link qui sotto:

Stocastico Doppio - TradingView

✅ Smoothing %K e %D – Come influiscono sui settaggi?

Nel Dual Stochastic, i parametri Smoothing %K e Smoothing %D sono utilizzati per rendere l’indicatore meno sensibile ai movimenti di prezzo rapidi (rumore di mercato). Il smoothing applicato a queste linee leviga i dati e riduce il numero di segnali falsi.

📌 Cosa sono?

Smoothing %K: applica una media mobile sulla linea %K (l’oscillatore) per smussare le fluttuazioni rapide e ridurre il rumore.

Smoothing %D: è la media mobile della linea %K smussata, ed è utilizzata come linea di segnale.

🔧 Cosa succede se variano i settaggi?

Aumentando il valore di smoothing: il segnale diventa più lento e meno reattivo, riducendo il numero di segnali e i falsi segnali. Ciò potrebbe essere utile in mercati più stabili o quando si desidera ridurre i rumori di mercato.

Diminuiendo il valore di smoothing: il segnale diventa più veloce, reagendo più rapidamente ai cambiamenti di prezzo, ma aumentando anche il rischio di segnali falsi.

✅ Settaggi convenzionali per lo Smoothing:

Smoothing %K: 3–5

Questo è il valore più comunemente usato. Un Smoothing %K di 3 o 5 rende l'oscillatore abbastanza veloce da rispondere ai movimenti di mercato senza essere troppo sensibile.

Smoothing %D: 3–5

Poiché la linea %D è la media mobile di %K, il suo smoothing di 3 o 5 consente di levigare i segnali di inversione senza perdere la reattività.

📈 Impostazioni consigliate per i vari timeframe:

Timeframe Tipo di Strategia Smoothing %K Smoothing %D

1–5 minuti Scalping 1–2 1–2

15m – 1 ora Intraday 3–4 3–4

4H – Daily Swing 4–5 4–5

🎯 Conclusioni

Lo stocastico rimane un indicatore fondamentale per chi opera nei mercati laterali. Con la versione doppia che ho creato, abbiamo un potente strumento per filtrare e confermare i segnali in modo ancora più preciso.

RIASSUNTO DELLA SETTIANA: 28-2 maggioRiassunto della settimana 28-2 maggio:

- I lavori JOLTs scendono a 7.192 milioni, ai minimi da marzo 2021

- L'inflazione australiana scende dal 3,5% al 3%

- Il PIL europeo batte le aspettative a rialzo, attestandosi all'1,2%

- Il PIL americano delude le aspettative registrando un calo del -0.3%

- I dati non farm payroll sorprendono le aspettative a rialzo

Andamento delle valute:

- AUD è stata la top perfomer della settimana📈

- JPY è stata la valuta più debole della settimana📉

Approfondimento:

GIAPPONE:

Il governo giapponese si sta preparando ad adottare misure decisive per mitigare l'impatto negativo dei dazi di Trump sulla sua economia.

Tra le misure proposte ci sono un tetto massimo al prezzo del carburante di 10 yen al litro, sussidi per la bolletta dell'elettricità e un'espansione dei programmi di prestito a basso interesse, in particolare per sostenere le piccole e medie imprese, che sono considerate vulnerabili nelle condizioni attuali.

Psychology of a market Cycle: NASDAQIl grafico allegato è il celebre "Wall St. Cheat Sheet – Psychology of a Market Cycle", che illustra le emozioni predominanti tra gli investitori durante le diverse fasi di un ciclo di mercato. Questo strumento è fondamentale per comprendere non solo l’andamento dei prezzi, ma anche come il sentiment guida le decisioni di massa, spesso in modo non razionale.

1. Fasi del Ciclo

Il ciclo è composto da quattro macro-fasi emotive, ciascuna associata a un determinato momento nel tempo e a una diversa traiettoria dei prezzi:

________________________________________

Fase di Ascesa (Bull Market)

• Disbelief – Incredulità: la gente non crede nel rialzo, lo considera temporaneo.

• Hope – Speranza: inizia a intravedersi una ripresa, le persone iniziano a investire.

• Optimism, Belief, Thrill – Ottimismo, Fiducia, Euforia: gli investitori si convincono che il trend sia solido; aumentano le posizioni e il rischio. In "Euphoria" si entra al massimo rischio finanziario.

________________________________________

Fase di Transizione

• Complacency – Compiacimento: "ci sarà solo una correzione, poi si sale ancora".

• Anxiety – Ansia: iniziano le margin call, l’incertezza cresce.

• Denial – Negazione: si minimizza la discesa, credendo sia solo passeggera.

________________________________________

Fase di Discesa (Bear Market)

• Panic – Panico: vendita irrazionale e diffusa.

• Capitulation – Capitulation: uscita forzata dal mercato.

• Anger, Depression – Rabbia e Depressione: senso di sconfitta, autocritica.

________________________________________

Fase di Recupero

• Disbelief (seconda volta) – Nuova incredulità: il mercato risale ma nessuno si fida.

• Hope, Optimism…: si ricomincia il ciclo.

________________________________________

2. Dove siamo ora?

Il grafico allegato rappresenta quindi le emozioni tipiche che accompagnano i cicli di mercato. Analizzando l'attuale contesto, ritengo che ci troviamo nella fase di Complacency o inizio Anxiety, dove gli investitori tendono a sottovalutare il rischio di una correzione più profonda, interpretando il calo come una semplice pausa temporanea.

Tuttavia, il contesto macroeconomico inizia a fornire segnali di allerta: il PIL degli Stati Uniti ha registrato una contrazione dello 0,3%, dopo una crescita robusta del 2,4% nel trimestre precedente e a fronte di attese per un'espansione dello 0,3%. Si tratta del primo calo del prodotto interno lordo statunitense da tre anni, alimentato anche da crescenti tensioni commerciali a livello globale.

🕐 Timeframe di riferimento:

Ho scelto di concentrarmi sul timeframe daily, in quanto fornisce indicazioni più chiare e gestibili rispetto a orizzonti temporali troppo ampi, che spesso risultano di grande incertezza e soggetti a troppe variabili macroeconomiche. L’approccio psicologico diventa così più fruibile anche per l’operatività di breve-medio periodo.

📈 Focus sull’indice Nasdaq:

La mia analisi si basa sul Nasdaq 100, l’indice che ha mostrato la crescita più marcata negli ultimi dieci anni, ed è quindi il più esposto agli eccessi di euforia e successiva correzione. Proprio per questo può rappresentare con più evidenza l’evoluzione del sentiment degli investitori.

👉 Questo scenario alimenta l'incertezza: la combinazione tra ottimismo residuo nei mercati finanziari e un quadro macro in deterioramento espone gli investitori al rischio di una discesa più profonda, con il potenziale avvio delle successive fasi emotive del ciclo come Denial e Panic.

🎯 Cosa aspettarsi?

Se la storia si ripete - ma solo con ulteriori conferme tecniche/fondamentali - è il momento di essere strategici: alleggerire l’esposizione, usare strumenti difensivi o prepararsi a cogliere opportunità al ribasso.

La consapevolezza del sentiment può fare la differenza tra subire il mercato e dominarlo.

________________________________________

👉 Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 2/5Dopo la presa di prositto sul long, i parametri odierni del Ftse Mib per riaprire l'attesa direzionale

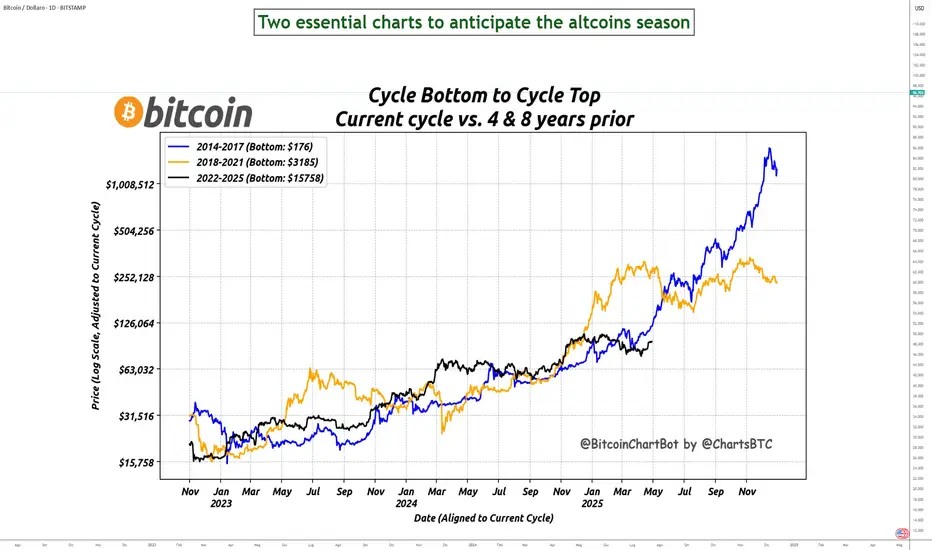

Due grafici essenziali per anticipare la stagione delle altcoinIntroduzione: Il prezzo del bitcoin ha registrato un forte rimbalzo dall'inizio di aprile, sullo sfondo della sequenza di diplomazie commerciali tra gli Stati Uniti e i loro principali partner commerciali, della conferma della disinflazione statunitense e del forte rimbalzo della liquidità M2 globale. A proposito della correlazione positiva tra prezzo del bitcoin e liquidità globale, vi invitiamo a rileggere le nostre precedenti analisi (nell'elenco delle analisi relative al nostro nuovo articolo del giorno).

Il prezzo del BTC in dollari USA è rimbalzato da 74.000 a oltre 95.000 dollari. Il ciclo toro legato al dimezzamento nella primavera del 2024 è stato rilanciato, quindi nelle prossime settimane potrebbe prendere il via una stagione di altcoin?

Per rispondere a questa domanda, vi suggeriamo di tenere d'occhio due barometri chiave: il rapporto tra altcoin e bitcoin e il dominio del bitcoin.

1) Il rapporto tra la profondità delle altcoin e il prezzo del bitcoin

Il principio di base di un rapporto matematico è il seguente: se la curva è in aumento, allora il numeratore sta sovraperformando, e se la curva è in calo, allora il denominatore sta sovraperformando (e viceversa). Il grafico sottostante mostra un'analisi grafica del rapporto ALTRI/BITCOIN, ovvero il rapporto tra le altcoin al di sopra delle prime 10 in termini di capitalizzazione di mercato e il prezzo del bitcoin.

Un'inversione rialzista di questo rapporto è necessaria per vedere l'arrivo di una stagione delle altcoin, ovvero una fase di mercato in cui le altcoin registrano performance relativamente migliori rispetto al BTC, cosa piuttosto rara nell'attuale ciclo. Nella fase attuale, il rapporto si sta stabilizzando a contatto con una linea di tendenza rialzista di lungo periodo e c'è una potenziale divergenza al rialzo. Ma non c'è ancora un segnale rialzista. Finché questo rapporto non convaliderà un'inversione rialzista, non ci sarà una stagione delle altcoin.

2) Le dinamiche sottostanti al dominio del bitcoin sul mercato delle criptovalute

Il dominio del bitcoin rappresenta il peso relativo del BTC all'interno della capitalizzazione totale del mercato delle criptovalute. L'ultima vera stagione delle altcoin è stata quella del ciclo precedente, con un calo della posizione dominante del BTC nella prima parte del 2021. Non esiste una stagione delle altcoin finché il dominio di BTC è in rialzo.

Conclusione: mentre il trend rialzista di BTC rimane intatto per il 2025, le altcoin restano indietro per il momento. Vi invitiamo a tenere d'occhio i due barometri presentati sopra, in quanto sono i primi indicatori di una possibile nuova stagione delle altcoin.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

S&P500: Pronto per un forte movimentoDi fronte a un mercato che da almeno un mese viene ritenuto da molti abilmente – e fin troppo palesemente – manipolato, i fondamentali macroeconomici sembrano fare da semplici comparse. Meglio allora attenersi a ciò che il grafico ha da dire.

Il segnale più evidente al momento è il triplo supporto cerchiato in rosso:

- La trendline nera discendente, che dopo la rottura ha fatto da supporto perfetto;

- L’incrocio delle due MM (doppio supporto, settimanale e mensile) che hanno fermato il

prezzo con precisione chirurgica;

A questi tre elementi tecnici si aggiunge il DMS che ci regala una situazione potenzialmente esplosiva: le tre linee sono in pieno incrocio (cerchio blu) nella parte bassa, preludio di un forte movimento dei prezzi. In quale direzione?

Il 7 aprile si è chiuso un lungo ciclo di 5 anni. Da lì è partita una nuova struttura ciclica di lungo periodo, e come sempre succede: partenza = spinta.

Ora siamo dentro un ciclo trimestrale sul lato massimi. Dopo aver rotto l’ultimo minimo decrescente (freccia fucsia), siamo entrati nella seconda fase : quella crescente.

Il prezzo ha rotto la prima resistenza a 5.504, che ora è diventata supporto. La seconda resistenza a 5.773 è il prossimo obiettivo.

Conclusione

Mi attendo una continuazione della spinta rialzista, anche se non lineare (anzi, occhio agli zig-zag in stile Trump). Il ciclo trimestrale inverso è a circa 2/3, quindi dovrebbe avere ancora fiato per correre un po’.

Questa è la mia visione e non rappresenta un incentivo ad investire od operare in qualsiasi direzione.

PMI AMERICANOAd aprile l’indice PMI manifatturiero dell’ISM è sceso a 48,7, segnando una contrazione del settore per il secondo mese consecutivo.

La produzione e l’occupazione sono diminuite, mentre nuovi ordini e ordini arretrati restano deboli.

Le consegne dai fornitori sono rallentate, segnalando tensioni nella supply chain.

I prezzi delle materie prime sono aumentati, suggerendo pressioni inflazionistiche.

Le scorte di materie prime crescono, ma quelle dei clienti risultano basse".

Le richieste settimanali di sussidi di disoccupazione salgono a 241.000, più del previsto e ai massimi dal 2024.

Le richieste continue, che sono in ritardo di una settimana e forniscono una visione più ampia dell'andamento dei licenziamenti, sono salite a 1,92 milioni, con un aumento di 83.000 unità al livello più alto dal 13 novembre 2021.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 30/4I livelli operativi a livello intraday e in quadro giornaliero su cui - eventualmente - smobilizzare temporaneamente l'aspettativa rialzista sul Ftse Mib

USA CONFERENCE BOARDUSA CONFERENCE BOARD

L'indice che misura la fiducia dei consumatori americani è sceso ai minimi da maggio 2020, a 86.

"L'indice delle aspettative future è crollato a 54,4, il minimo dal 2011, indicando un possibile rallentamento economico.

In particolare, le aspettative riguardo a occupazione e reddito sono diventate negative per la prima volta in cinque anni, segnalando un crescente pessimismo tra i consumatori."

Anche l'indice dei nuovi lavori JOLTs evidenzia una flessione significativa nel mercato del lavoro statunitense, registrando i minimi dal 2021

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- FESTA GIAPPONE

- Fiducia dei cons. (12:00) (EUR)

- Indice HPI (15:00) (USD)

MERCOLEDI'

- CPI Australia (03:30) (AUD)

- PIL EURO (11:00) (EUR)

- PIL USA (14:30) (USD)

- PIL CANADA (14:30) (CAD)

- Indice PCE (16:00) (USD)

GIOVEDI'

- FESTA Borse Europee

- Tasso d'int. (07:00) (JPY)

- Jobless claims (14:30) (USD)

- Indice ISM (16:00) (USD)

VENERDI'

- FESTA CINA

- Indici PMI (ALL)

- CPI EURO (11:00) (EUR)

- Non Farm Payroll (14:30) (USD)

- Tasso disoc. (14:30) (USD)

TESLA: l'inizio di un nuovo trend o un semplice rimbalzo?Vi mostro un’analisi del titolo Tesla ( NASDAQ:TSLA ) su due diversi timeframe: settimanale e daily.

Timeframe settimanale:

Sul grafico weekly ipotizzo che Tesla si trovi attualmente all'interno dell'onda C ribassista di un pattern correttivo di tipo Flat Running, secondo la teoria delle Onde di Elliott (struttura 3-3-5).

La fase correttiva A-B-C è partita dai massimi di novembre 2021. Normalmente, l'onda C tende a ritracciare tra il 61,8% e il 100% dell'ampiezza dell'onda A.

• I minimi di aprile a 214 USD (zona volumetrica molto importante) hanno raggiunto un livello superiore al 78,6%, ma senza avvicinarsi del tutto al target del 100% (area 176 USD).

• Se l'ipotesi di Flat Running è corretta, mancherebbe ancora lo sviluppo di una quinta onda ribassista.

• L'attuale fase di recupero corrisponderebbe quindi a un'onda 4.

Allego anche uno schema della struttura Flat Running per aiutarvi a visualizzare il modello.

Timeframe giornaliero:

Sul daily vediamo i prezzi congestionati tra 214 USD e 293 USD, all'interno di un chiaro rettangolo.

Siamo inoltre in prossimità della media mobile a 200 giorni, da sempre uno spartiacque tra rimbalzi tecnici e inversioni più strutturali. La chiusura della scorsa ottava conferma un’ottima chiusura al di sopra della trendline dinamica che parte dai massimi di dicembre.

Scenari:

• Superamento dei 295 USD: darebbe nuovo slancio al titolo, con target naturale nell’area 320-370 USD.

• Superamento dei 372 USD: (tolleranza importante nell'analisi di Elliott sui singoli titoli) invaliderebbe l'ipotesi ribassista, suggerendo una ripresa strutturale del trend con obiettivi a 380, 430 e 490 USD.

• Fallimento della rottura di 290 prima e 350 USD poi: si rafforza lo scenario ribassista, proiettandoci verso un possibile completamento della quinta onda con approdo finale in zona 176 USD.

Monitoriamo l'evoluzione giornaliera dei prezzi mantenendo sempre il focus sul quadro settimanale per non perdere la visione complessiva.

________________________________________

🚀 Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

OP3 APR 25 - Long su Solana (SOL/USDC) – Trading systemL’operazione precedente su BINANCE:SOLUSDC è stata chiusa al livello di 137,42 $, con un rendimento del 5,50% . L’uscita è stata strategicamente pianificata per permettere un eventuale rientro in un contesto di mercato più favorevole, ovvero in presenza di una nuova configurazione tecnica in grado di supportare un movimento rialzista più strutturato.

Grazie a questa gestione dinamica, è stato possibile proseguire l’operazione iniziale limitando l’esposizione durante una fase di incertezza, preservando sia la size che i profitti. Questo ha permesso di riaprire una posizione in prossimità dell'uscita precedente.

Ho quindi aperto una nuova operazione long su Solana (SOL/USDC), in seguito alla rottura al rialzo di un livello chiave identificato dal mio trading system. L’operazione è stata eseguita ai seguenti livelli:

- Entrata : 141.05$

- Take Profit : 185.77 $ (31.71%)

- Stop Loss : -6.81 $ (-6.81%)

Disclaimer

Le informazioni fornite in questo post hanno esclusivamente scopo educativo e informativo e non costituiscono in alcun modo un consiglio finanziario, di investimento o di trading. Le operazioni descritte riflettono un'analisi personale basata sul mio trading system e non devono essere considerate come raccomandazioni operative.

Il trading su criptovalute comporta un alto livello di rischio e potrebbe non essere adatto a tutti gli investitori. Il valore degli asset può variare significativamente e vi è il rischio di perdere parte o tutto il capitale investito. Si consiglia di effettuare sempre le proprie analisi, di consultare un professionista qualificato prima di prendere decisioni di investimento e di operare solo con capitale che si è disposti a perdere.

L'autore non si assume alcuna responsabilità per eventuali perdite derivanti dall'utilizzo delle informazioni contenute in questo post.

Indice FtseMib (FTMIB). Il punto operativo Candle Model 28/4I parametri aggiornati con cui monitorare la progressione rialzista del Ftse Mib

Dai Mercati Finanziari al Funerale di Papa Francesco

Dal periodo pasquale al 28 aprile 2025, i mercati finanziari hanno attraversato un periodo di grande turbolenza, influenzati da eventi economici, geopolitici e sociali. Il mercato Forex, in particolare, ha reagito a decisioni delle banche centrali, fluttuazioni delle materie prime, tensioni commerciali globali e all'importante evento del funerale di Papa Francesco, che ha visto la partecipazione di leader mondiali e colloqui che potrebbero avere un impatto duraturo sulle relazioni internazionali. Questo articolo offre un'analisi approfondita degli eventi chiave di queste settimane.

1. Politiche Monetarie e Mercati Forex Le decisioni delle principali banche centrali hanno dominato i movimenti dei mercati valutari. La Federal Reserve, nel tentativo di bilanciare i rischi di recessione e inflazione, ha deciso di mantenere i tassi di interesse invariati. Questo approccio ha provocato una debolezza temporanea del dollaro USA, spingendo molti trader a spostarsi verso valute più stabili come l'euro e la sterlina.

In Europa, la Banca Centrale Europea ha assunto una posizione più aggressiva, suggerendo un possibile inasprimento della politica monetaria per contrastare l'inflazione. Questa mossa ha rafforzato l'euro, che ha registrato guadagni consistenti nei confronti delle principali valute.

La Banca del Giappone, invece, ha continuato con la sua politica ultra-accomodante, causando un ulteriore indebolimento dello yen. I trader hanno quindi mostrato una preferenza per il dollaro e l'euro rispetto alla valuta giapponese.

2. Prezzi delle Materie Prime e Impatto sulle Valute Legate Il mercato delle materie prime ha registrato movimenti significativi. I prezzi del petrolio sono diminuiti, influenzati da un aumento delle scorte negli Stati Uniti e dalla debole domanda globale. Questo trend ha penalizzato valute fortemente correlate alle materie prime, come il dollaro canadese (CAD) e il dollaro australiano (AUD).

D'altro canto, l'oro ha continuato a registrare un aumento graduale, con gli investitori che lo hanno scelto come bene rifugio in un contesto di incertezza economica e geopolitica. Il rafforzamento dell'oro ha avuto un impatto indiretto su valute legate al metallo prezioso.

3. Geopolitica e Colloqui durante il Funerale di Papa Francesco Il funerale di Papa Francesco, tenutosi il 26 aprile 2025 a Roma, ha rappresentato un momento cruciale per la diplomazia globale. La partecipazione di leader mondiali ha permesso lo svolgimento di colloqui significativi:

Incontro tra Donald Trump e Volodymyr Zelensky: Durante la cerimonia, si è discusso di una possibile soluzione pacifica al conflitto in Ucraina. L'apertura verso un cessate il fuoco rappresenta una possibilità concreta di stabilità nella regione.

Dichiarazione di Vladimir Putin: Il presidente russo ha manifestato la disponibilità della Russia a negoziare senza precondizioni, un segnale che potrebbe influenzare positivamente le tensioni globali.

Focus sul dialogo e la pace: Il funerale stesso ha sottolineato l'importanza di costruire ponti tra le nazioni, un messaggio centrale del pontificato di Papa Francesco.

Questi colloqui, se seguiti da azioni concrete, potrebbero avere effetti a lungo termine non solo sulle relazioni geopolitiche, ma anche sulla fiducia degli investitori e, di conseguenza, sui mercati finanziari.

4. Dati Economici e Influenza sui Mercati Forex I dati economici rilasciati in questo periodo hanno giocato un ruolo centrale nei movimenti del mercato Forex:

Stati Uniti: L'indice dei prezzi al consumo (CPI) ha mostrato un rallentamento, suggerendo che la pressione inflazionistica potrebbe diminuire. Questo ha alimentato speculazioni su un possibile taglio dei tassi di interesse da parte della Federal Reserve nei prossimi mesi.

Eurozona: L'inflazione ha superato le aspettative, rafforzando l'euro e aumentando le probabilità che la BCE adotti ulteriori misure di inasprimento monetario.

Le fluttuazioni nei dati economici hanno causato una maggiore volatilità nel mercato Forex, offrendo opportunità e rischi per i trader.

5. Implicazioni per il Futuro Guardando avanti, gli investitori devono monitorare con attenzione gli sviluppi geopolitici derivanti dai colloqui del funerale di Papa Francesco, le decisioni delle banche centrali e i dati economici chiave. La combinazione di questi fattori potrebbe continuare a generare volatilità nei mercati valutari, rendendo il Forex uno spazio dinamico e complesso per i prossimi mesi.

Bitcoin: ritracciamento (calo) a breve termine o rialzo?Bitcoin: ritracciamento (calo) a breve termine o rialzo?

Guardate questo, questo è Bitcoin su base giornaliera. La farò breve, concisa e semplice.

Il Bitcoin si è rotto il 22 aprile e da allora ha seguito un andamento laterale, con una tendenza al rialzo. Quando il valore di Bitcoin è destinato a scendere, scende il giorno dopo.

Sono passati quattro giorni e il Bitcoin continua a salire, senza arretramenti. Ciò indica che la mossa successiva sarà una candela verde grande, molto grande. Finora nessun calo significativo.

Un calo significherebbe che i prezzi scenderebbero sotto i 90.000. Gli stoppini più bassi o più alti non sono rilevanti e considerano solo il rumore. Non una goccia, non un aumento.

La prossima mossa importante è verso l'alto. Il valore del Bitcoin sta salendo.

L'azione sul grafico rivela prezzi più alti.

L'andamento del mercato delle Altcoin rivela un importante progresso che avrà luogo nei prossimi giorni.

Quattro giorni non più in basso ma più in alto.

Il massimo del 2 marzo, il prezzo più alto dal primo calo sotto i 90.000, è stato compromesso. Non c'è stato nessun forte rifiuto né pressione di vendita.

Si tratta di un forte livello di resistenza: 95.000 $. Non appena verrà conquistato, il Bitcoin salirà direttamente a 100.000 dollari.

Molto facile, semplice, breve e conciso.

Il valore del Bitcoin sta salendo. Acquista e mantieni.

Acquista e mantieni. Ripeto.

L'arancione è la zona bersaglio. A breve termine. Prossimamente.