RIASSUNTO DELLA SETTIMANA: 21-25 aprileRiassunto della settimana 14-18 aprile:

- La bilancia commerciale europea sale ai massimi da febbraio 2021

- Le vendite al dettaglio UK salgono del 3,3% su base annuale

- Le aspettative di inflazione del Michigan salgono ai massimi dal 1981

- La PBOC lascia i tassi d'interesse invariati al 3,6%.

- L'indice dei servizi NMI scendono in tutta l'Europa e nel regno unito

Andamento delle valute:

- GBP è stata la top perfomer della settimana

- CHF è stata la valuta più debole della settimana

Approfondimento:

FMI E BCE:

Il FMI ha dato il via alla settimana con la pubblicazione delle sue ultime previsioni economiche, che hanno tagliato le prospettive di crescita per gli Stati Uniti, il Regno Unito e molti paesi asiatici.

I responsabili politici della Banca Centrale Europea hanno sostanzialmente mantenuto un tono accomodante, indicando di vedere i tassi di interesse continuare a scendere e pochi rischi al rialzo per l'inflazione della zona euro.

Buon trading a tutti

Contiene un'immagine

GOOGLE MOLTO BENE, INTEL NON CONVINCE, PLTR TOP!Buopngiorno a tutti i traders, e buon 25 aprile. Dai risultati del primo trimestre di Alphabet (Google), sembra che le cose siano andate molto bene! I risultati sono stati migliori delle aspettative, con un reddito operativo di 30,6 miliardi di dollari e margini in crescita, superando le stime di consenso. Anche i ricavi di Google Search e YouTube Ads sono aumentati rispettivamente del 9,8% e del 10,3%, con quest'ultimo in linea con le previsioni.

Gli analisti di Wedbush sono molto ottimisti: hanno alzato il target di prezzo su Alphabet a 200 dollari da 190, mantenendo il rating "Outperform". Hanno anche evidenziato che, fino ad aprile, non ci sono segnali di debolezza nel settore pubblicitario, il che è un buon segnale per il breve termine.

Tuttavia, ci sono alcuni potenziali ostacoli per quest’anno, come la riduzione della spesa in Asia-Pacifico e l’aumento delle spese di ammortamento legate agli investimenti in AI e capitale. Nonostante ciò, gli analisti sono cauti ma positivi, e hanno rivisto al rialzo le stime di reddito operativo per il 2025, prevedendo ora circa 123,2 miliardi di dollari.

Insomma, i fondamentali di Alphabet sembrano in miglioramento e le prospettive sono positive, anche se ci sono alcune sfide da tenere d’occhio!

Mentre per INTEL ha dato previsioni caute per il secondo trimestre, prevedendo ricavi tra 11,2 e 12,4 miliardi di dollari, con un possibile calo fino al 12% rispetto all’anno scorso. Questo perché ci sono preoccupazioni legate a dazi, inflazione e politiche commerciali che potrebbero influenzare la domanda e le catene di approvvigionamento.

Nonostante i risultati del primo trimestre siano stati migliori del previsto, Intel avverte che questa forza iniziale potrebbe essere temporanea e che il resto dell’anno potrebbe essere più difficile, specialmente quando i dazi inizieranno a incidere. Per affrontare questa situazione, l’azienda sta adottando misure di riduzione dei costi e ristrutturazione del management, semplificando la struttura organizzativa per favorire l’innovazione e migliorare l’efficienza.

Grazie a tutti e buona giornata.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 24/4I parametri aggiornati con cui monitorare continuità - o meno - della view rialzista di breve sul Ftse Mib

Il Bitcoin conferma il suo allineamento con la massa monetaria Nelle rubriche di TradingView del 14 aprile e del 22 aprile abbiamo offerto due analisi del prezzo del bitcoin con una prospettiva rialzista. Il mercato si è poi mosso al rialzo, quindi le nostre opinioni tecniche e fondamentali sembrano essere confermate.

Vi invito quindi a rileggere le nostre due precedenti analisi sul prezzo del bitcoin, allegate a questo nuovo articolo. La nostra visione di mercato è aggiornata in questa nuova analisi.

Il BTC ha così confermato il suo allineamento con le variazioni dell'offerta globale di moneta (liquidità globale M2)

Lo studio della storia del prezzo del bitcoin negli ultimi 15 anni ha rivelato una correlazione positiva molto interessante. Questa correlazione positiva collega l'andamento della massa monetaria globale all'andamento di fondo del prezzo del bitcoin.

Il mercato del BTC è volatile e speculativo, quindi la direzione del prezzo è fortemente influenzata dalla quantità di denaro in circolazione nel mondo. È l'aggregato monetario M2 a fornire una buona rappresentazione della liquidità presente in un Paese in un determinato momento, ed è quindi la somma delle M2 delle principali economie mondiali a costituire la massa monetaria globale.

La tabella seguente fornisce una panoramica di come viene calcolata la massa monetaria globale o liquidità globale.

Il prezzo del bitcoin sta sfondando la resistenza e conferma la sua correlazione positiva con la liquidità globale, tenendo conto di uno scarto temporale di circa 80 giorni

Il prezzo del bitcoin è salito di oltre il 12% dall'inizio di aprile e questa settimana ha visto un importante segnale tecnico. Il BTC ha effettuato una rottura tecnica rialzista della resistenza a 88.000 dollari USA, l'ex estremità inferiore del trading range che si è esteso da dicembre a febbraio dello scorso anno.

La violazione di questa soglia tecnica è un primo promettente segnale che indica che la ripresa al rialzo del bitcoin è destinata a continuare. Naturalmente, dobbiamo rimanere cauti e sarà necessaria una conferma alla prossima chiusura tecnica settimanale per convalidare questo rimbalzo del prezzo di mercato.

In ogni caso, come mostra il grafico sottostante, il Bitcoin sembra ancora agire in correlazione con l'andamento della liquidità globale e se questa correlazione continuerà ad esistere, la seconda metà della primavera potrebbe vedere il prezzo del BTC salire verso i massimi storici.

Questa visione di mercato verrebbe invalidata se il nuovo supporto tecnico a 88.000 dollari venisse rotto.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

INTEL POTRA' MAI TORNARE LEADER?Buonasera a tutti i traders! Ormai siamo vicini all'annuncio delle trimestrali e, a parte qualche spunto positivo, Intel ha sempre mostrato debolezza, con problemi su problemi. Ma ora, con il nuovo CEO e le nuove strategie, cambierà qualcosa?

Vediamo cosa sta succedendo con Intel e perché le notizie sono importanti per noi tradars.

Il rialzo delle azioni: Le azioni di Intel sono salite del 5,4% mercoledì, il che significa che gli investitori sono ottimisti e credono che l'azienda possa migliorare. Questo aumento è anche aiutato dal fatto che il mercato azionario in generale sta andando bene, grazie a notizie positive sulle relazioni tra USA e Cina.

Relazioni commerciali tra USA e Cina: L'amministrazione Trump sembra interessata a ridurre i dazi (tasse) sui prodotti cinesi. Se questo accade, potrebbe essere molto positivo per le aziende come Intel, che producono e vendono chip e altri componenti in tutto il mondo. Un accordo commerciale potrebbe ridurre i costi e aumentare le vendite.

Ristrutturazione e licenziamenti: Intel sta anche facendo dei cambiamenti interni, come ridurre del 20% il numero di dipendenti. Questo può sembrare brutto, ma spesso le aziende lo fanno per risparmiare soldi e diventare più efficienti, specialmente se stanno attraversando un periodo difficile o vogliono concentrarsi su nuove strategie.

Nuovo CEO e strategie future: Con il nuovo capo, Lip-Bu Tan, Intel sta cercando di rinnovarsi. Sta anche vendendo alcune parti della sua attività, come la divisione chip programmabili Altera, e sta valutando collaborazioni con altre grandi aziende di chip, come Taiwan Semiconductor. Questi cambiamenti sono importanti perché potrebbero aiutare Intel a tornare a crescere e a essere più competitiva.

In sintesi: Intel sta attraversando un momento di grandi cambiamenti, con sfide interne come i licenziamenti, ma anche opportunità grazie a possibili miglioramenti nelle relazioni commerciali e a nuove strategie di business. Gli investitori sono ottimisti perché vedono che l'azienda sta cercando di adattarsi e di migliorare.

Vi auguro una buona serata, grazie.

Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Indice Ftse Mib (GTMIB). Il punto operativo Candle Model 23/4La traiettoria rialzista del quadro giornaliero di Ftse Mib approccia un'area di resistenza

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 22/4Torna attendista la condizione operativa intraday del Ftse Mib, con il long giornaliero quest'oggi soggetto a verifica di continuità.

IL RIFUGIO DEL GOLDBuonasera a tutti i trader, come accennato nei video precedenti, detto fatto! VIX sale, ORO vola e tutto il resto segnalano incertezza e debolezza, ecco che si comincia a scalare la montagna dell'oro per andare al rifugio.

Quando ci sono divergenze tra figure importanti come Donald Trump e Jerome Powell, il mercato può diventare un po' più incerto. Trump, con le sue opinioni e decisioni politiche, può influenzare le aspettative degli investitori, mentre Powell, come presidente della Federal Reserve, si concentra sulla gestione della politica monetaria e sull'inflazione. Se i loro punti di vista sono in disaccordo, gli investitori spesso cercano rifugi sicuri per proteggere i propri risparmi. Uno di questi rifugi è l'oro, considerato un bene prezioso e stabile nel tempo. Per questo motivo, in periodi di incertezza o tensione tra le figure di spicco del mondo economico e politico, molti investitori tendono ad acquistare oro come forma di protezione contro eventuali rischi o instabilità. È un modo per mettere al sicuro i propri investimenti quando il futuro sembra più incerto del solito.

Possiamo paragonare la volatilità delle montagne russe al mercato azionario, può essere un'opportunità interessante per i trader intraday, che possono sfruttare i movimenti di mercato in breve tempo. Tuttavia, è fondamentale essere ben preparati e avere una strategia solida, perché il day trading richiede attenzione, disciplina e conoscenza. È un momento in cui prudenza e preparazione sono essenziali per cogliere i vantaggi senza rischiare troppo.

Con questo è tutto vi auguro una buona serata.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Fiducia dei cons. (16:00) (EUR)

MERCOLEDI'

- Indici servizi Prel. (ALL)

- Bilancia commer. (11:00) (EUR)

GIOVEDI'

- Jobless claims (14:30) (USD)

VENERDI'

- FESTA NZD e AUD

- Vendite dett. (08:00) (GBP)

- Vendite dett. (14:30) (CAD)

- Michigan Index (16:00) (USD)

Le borsa americana, uno delle poche aperte nella giornata odierna, perde terreno dopo le dichiarazioni di TRUMP nei confronti di POWELL.

L'S&P500 perde oltre il 3%, trascinato a ribasso dalle "magnifiche sette" (TESLA -7%, APPLE -3%, NVIDIA -5%, etc..)

Morte del PAPA e Impatto Economico

Ciao, sono il trader Andrea Russo e oggi voglio parlarvi di un evento che ha scosso profondamente il mondo: la morte di Papa Francesco.

Papa Francesco, nato Jorge Mario Bergoglio, è stato il primo pontefice latinoamericano e il primo gesuita a ricoprire il ruolo di Papa. Nato a Buenos Aires nel 1936, ha dedicato la sua vita al servizio della Chiesa e dei più bisognosi. Il suo pontificato, iniziato nel 2013, è stato caratterizzato da un forte impegno per la giustizia sociale, la pace e la tutela dell'ambiente. Ha sempre cercato di avvicinare la Chiesa ai fedeli, promuovendo un messaggio di amore, umiltà e inclusione.

La morte di Papa Francesco, avvenuta il 21 aprile 2025, ha lasciato un vuoto enorme non solo nella Chiesa cattolica, ma anche nel cuore di milioni di persone in tutto il mondo. La sua figura carismatica e il suo impegno per i diritti umani e la giustizia sociale hanno avuto un impatto significativo su molteplici aspetti della società globale.

Papa Francesco è stato un leader spirituale che ha saputo parlare ai cuori delle persone, indipendentemente dalla loro fede. Ha affrontato temi complessi come la crisi dei rifugiati, il cambiamento climatico e la povertà globale, cercando sempre di trovare soluzioni che promuovessero la dignità umana e la solidarietà. La sua enciclica "Laudato si'" ha rappresentato un appello urgente alla comunità internazionale per prendersi cura della nostra casa comune, il pianeta Terra.

Ora, analizziamo come la morte di Papa Francesco potrebbe influire sul mercato della borsa e del forex. La scomparsa di una figura così influente può generare incertezza e volatilità nei mercati finanziari. Gli investitori potrebbero reagire con prudenza, aspettando di vedere come la Chiesa gestirà la transizione e chi sarà il prossimo Papa. Inoltre, il Giubileo del 2025, che è in corso, potrebbe subire modifiche organizzative, influenzando il turismo e l'economia di Roma.

Nel breve termine, è possibile che si verifichi una certa instabilità nei mercati, con fluttuazioni nei valori delle valute e delle azioni legate a settori influenzati dalla Chiesa cattolica. Tuttavia, nel lungo termine, la stabilità potrebbe essere ripristinata una volta che il nuovo Papa sarà eletto e le celebrazioni giubilari continueranno.

La morte di Papa Francesco potrebbe anche avere ripercussioni sul mercato delle obbligazioni. Gli investitori potrebbero cercare rifugio in asset più sicuri, come i titoli di stato, aumentando la domanda e influenzando i rendimenti. Inoltre, le aziende che operano nel settore del turismo religioso potrebbero vedere un calo temporaneo delle prenotazioni, con un impatto sui loro profitti.

Analizziamo ora le coppie di valute che potrebbero essere influenzate da questo evento:

EUR/USD: La coppia euro/dollaro potrebbe vedere una maggiore volatilità, soprattutto considerando l'importanza del Vaticano e di Roma nell'economia europea. Le incertezze legate al Giubileo e alle celebrazioni religiose potrebbero influenzare il valore dell'euro.

EUR/GBP: Anche la coppia euro/sterlina potrebbe essere influenzata, dato che molti pellegrini e turisti provenienti dal Regno Unito potrebbero modificare i loro piani di viaggio, influenzando il flusso di capitali tra le due regioni.

USD/JPY: La coppia dollaro/yen potrebbe vedere movimenti significativi, poiché gli investitori giapponesi tendono a cercare rifugio in asset sicuri come il dollaro americano in tempi di incertezza globale.

EUR/CHF: La coppia euro/franco svizzero potrebbe essere influenzata dalla ricerca di stabilità da parte degli investitori europei. Il franco svizzero è spesso considerato un bene rifugio in periodi di volatilità.

Un altro aspetto cruciale sarà il giorno dell'elezione del nuovo Papa. Il Conclave, che si terrà tra il 6 e l'11 maggio 2025, rappresenta un momento di grande attesa e speranza per milioni di fedeli in tutto il mondo. Durante questo periodo, i cardinali elettori si riuniranno nella Cappella Sistina per votare il successore di Papa Francesco. La fumata bianca, che annuncia l'elezione del nuovo Papa, sarà un segnale di stabilità e continuità per la Chiesa cattolica.

Nel giorno dell'elezione, è probabile che si verifichi una maggiore volatilità nei mercati finanziari. Gli investitori potrebbero reagire rapidamente alle notizie, cercando di anticipare le implicazioni economiche e politiche del nuovo pontificato. Le valute e le azioni legate ai settori influenzati dalla Chiesa cattolica potrebbero vedere movimenti significativi, con possibili opportunità di trading per chi è in grado di interpretare correttamente le dinamiche del mercato.

In conclusione, la morte di Papa Francesco è un evento di grande rilevanza che avrà ripercussioni non solo spirituali e sociali, ma anche economiche. Gli investitori dovrebbero monitorare attentamente gli sviluppi e adattare le loro strategie in base alle nuove dinamiche che emergeranno.

TRUMP Vs POWELL COSA ASPETTARSI DAL MERCATOBuongiorno a tutti i traders, e buona Pasquetta. Partiamo con la questione tra Trump e Powell che riguarda principalmente le loro opinioni e approcci sulla politica economica e monetaria. Trump, durante il suo mandato, spesso criticava la Federal Reserve e il suo presidente Powell, accusandoli di essere troppo cauti e di non fare abbastanza per stimolare l'economia, come ad esempio abbassare i tassi di interesse o intervenire in modo più deciso. D'altra parte, Powell e la Fed tendono a mantenere un approccio più indipendente e prudente, cercando di gestire l'inflazione e la stabilità economica senza influenze politiche dirette. Quindi, il disaccordo nasce spesso da differenze di visione su come gestire l'economia e le politiche monetarie. Donald Trump ha utilizzato i dazi come strumento per proteggere le industrie americane e promuovere l'occupazione negli Stati Uniti. L'obiettivo principale era rendere più costose le importazioni di determinati prodotti dall'estero, in modo da incentivare i consumatori e le aziende a preferire i prodotti nazionali. In questo modo, Trump sperava di ridurre il deficit commerciale e rafforzare l'economia americana.

In generale, le decisioni di Trump, come l'imposizione di dazi o altre politiche, possono influenzare l'ambiente economico e le aziende, comprese le Big Tech. Tuttavia, se le Big Tech annunceranno utili positivi, questo potrebbe dipendere da vari fattori come l'innovazione, la crescita del mercato o le strategie interne, che spesso sono più immediatamente influenzati dai loro modelli di business e dall'andamento globale del settore tecnologico.

Detto ciò, le decisioni passate di Trump potrebbero aver creato alcune sfide o incertezze, ma non sono necessariamente penalizzate direttamente in modo immediato. Le aziende tendono a reagire più alle condizioni di mercato attuali e alle prospettive future. Quindi, anche se ci sono state ripercussioni politiche, le Big Tech potrebbero comunque mostrare solidità e risultati positivi, a meno che non ci siano altri fattori che influenzano negativamente il settore.

Attendiamo ora le trimestrali delle Big Tech, e vediamo il mercato come reagisce, con questo e tutto vi saluto e buon trading.

Grazie a tutti ciao

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

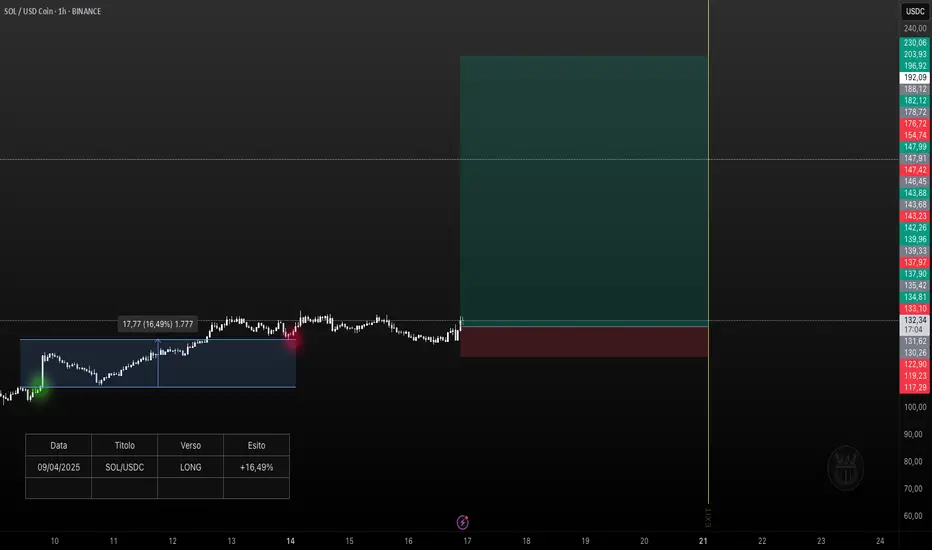

OP2 APR 25 - Long su Solana (SOL/USDC) – Trading systemLe forti oscillazioni dei mercati continuano a caratterizzare la fase attuale. La sospensione dei dazi per un periodo limitato di 90 giorni, applicata a tutte le nazioni ad eccezione della Cina, sta favorendo un generale riposizionamento da parte di investitori e trader.

L’operazione precedente su BINANCE:SOLUSDC è stata chiusa al livello di 125,54 $, con un rendimento del 16,49% . L’uscita è stata strategicamente pianificata per permettere un eventuale rientro in un contesto di mercato più favorevole, ovvero in presenza di una nuova configurazione tecnica in grado di supportare un movimento rialzista più strutturato.

Grazie a questa gestione dinamica, è stato possibile proseguire l’operazione iniziale limitando l’esposizione durante una fase di incertezza, preservando sia la size che i profitti. Questo ha permesso di riaprire una posizione in modo più vantaggioso, con un profilo rischio/rendimento ottimizzato.

Ho quindi aperto una nuova operazione long su Solana (SOL/USDC), in seguito alla rottura al rialzo di un livello chiave identificato dal mio trading system. L’operazione è stata eseguita ai seguenti livelli:

- Entrata : 130.26 $

- Take Profit : 230.06 $ (76.62%)

- Stop Loss : 119.23 $ (-8.47%)

Disclaimer

Le informazioni fornite in questo post hanno esclusivamente scopo educativo e informativo e non costituiscono in alcun modo un consiglio finanziario, di investimento o di trading. Le operazioni descritte riflettono un'analisi personale basata sul mio trading system e non devono essere considerate come raccomandazioni operative.

Il trading su criptovalute comporta un alto livello di rischio e potrebbe non essere adatto a tutti gli investitori. Il valore degli asset può variare significativamente e vi è il rischio di perdere parte o tutto il capitale investito. Si consiglia di effettuare sempre le proprie analisi, di consultare un professionista qualificato prima di prendere decisioni di investimento e di operare solo con capitale che si è disposti a perdere.

L'autore non si assume alcuna responsabilità per eventuali perdite derivanti dall'utilizzo delle informazioni contenute in questo post.

RIASSUNTO DELLA SETTIMANA: 14-18 aprileRiassunto della settimana 14-18 aprile:

- Il tasso di disoccupazione del Regno Unito rimane stabile al 4,4%

- L'inflazione Canadese scende al 2,3%

- La produzione industriale cinese raggiunge i massimi di luglio 2021

- L'inflazione del Regno Unito scende al 2,6%

- La Banca Centrale Europea taglia i tassi di 25 punti base

- La Banca Centrale Canadese mantiene i tassi al 2,75%

Andamento delle valute:

- NZD è stata la top perfomer della settimana

- CHF è stata la valuta più debole della settimana

Approfondimento:

TRUMP E POWELL:

Donald Trump ha riportato sotto i riflettori Jerome Powell, l'uomo che un tempo aveva nominato presidente della Fed, ora accusato di essere lento, testardo e, forse la cosa più pericolosa per i mercati, politicamente di parte.

In una serie di dichiarazioni pubbliche, Trump ha detto che Powell "deve andarsene" e che le dimissioni sono solo una questione di tempo e di volontà presidenziale.

PAC PIANO DI ACCUMULO DI CAPITALEBuongiorno a tutti i traders, in questo video andremo a vedere il punto numero 5 della liosta, un Piano di Accumulo di Capitale (PAC) e un Piano di Investimento di Capitale (PIC) sono due modalità distinte per investire i propri risparmi in strumenti finanziari, come fondi comuni di investimento o ETF (Exchange Traded Funds). La principale differenza risiede nella tempistica e nella modalità di versamento del capitale.

Piano di Accumulo di Capitale (PAC):

Investimento graduale: Consiste nell'investire periodicamente (ad esempio, mensilmente, trimestralmente) piccole somme di denaro per un periodo di tempo prestabilito.

Importo fisso: Solitamente, l'importo da versare a ogni scadenza è fisso.

Orizzonte temporale: È generalmente indicato per investimenti di medio-lungo periodo.

Vantaggi:

Minore impatto della volatilità: Permette di mediare il prezzo di acquisto delle quote nel tempo, riducendo il rischio di investire tutto il capitale in un momento sfavorevole.

Accessibilità: Consente di iniziare a investire anche con piccole somme.

Disciplina del risparmio: Incoraggia a mettere da parte regolarmente una quota dei propri risparmi.

Svantaggi:

Potenziale rendimento inferiore in mercati in forte crescita: Se i mercati crescono rapidamente, investire gradualmente potrebbe portare a un rendimento complessivo inferiore rispetto a un investimento iniziale unico.

Costi di gestione continuativi: Le commissioni di gestione del fondo si applicano periodicamente su tutto il capitale accumulato.

Piano di Investimento di Capitale (PIC):

Investimento in un'unica soluzione: Prevede l'investimento di un'intera somma di denaro in un singolo momento.

Importo variabile: L'investitore decide l'ammontare totale da investire.

Orizzonte temporale: Può essere adatto a orizzonti temporali variabili, a seconda degli obiettivi dell'investitore.

Vantaggi:

Potenziale rendimento maggiore in mercati in crescita: Se il mercato è in fase di crescita, investire subito l'intero capitale può portare a rendimenti più elevati.

Possibilità di sfruttare opportunità di mercato: Consente di investire tempestivamente quando si ritiene che il mercato offra buone opportunità.

Svantaggi:

Maggiore esposizione alla volatilità: Investire tutto in una volta espone maggiormente al rischio di perdite in caso di andamento negativo del mercato subito dopo l'investimento.

Necessità di un capitale iniziale elevato: Richiede di avere a disposizione l'intera somma da investire fin da subito.

Importanza del "market timing": Il successo dell'investimento dipende in gran parte dal momento scelto per effettuare l'operazione.

In sintesi:

La scelta tra PAC e PIC dipende da diversi fattori, tra cui la disponibilità di capitale iniziale, la propensione al rischio, l'orizzonte temporale dell'investimento e la propria strategia finanziaria. Molti investitori utilizzano anche una combinazione delle due strategie.

Spero il video sia utile per riuscire a partire da zero, e capire come comportarsi e su cosa investire e come. Grazie a tutti e buona Pasqua.

Ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

AUD E NZDVALUTE ASIATICHE

Questa settimana, l'AUD e il NZD hanno visto una performance solida grazie a diversi fattori economici e geopolitici favorevoli.

I prezzi delle materie prime, come il minerale di ferro, hanno registrato un aumento significativo, sostenendo le economie di Australia e Nuova Zelanda, entrambe fortemente dipendenti dalle esportazioni di risorse naturali.

L'Australia, in particolare, ha beneficiato di un incremento della domanda cinese, che ha contribuito ad alimentare un rally delle materie prime.

In parallelo, la RBA e la RBNZ continuano a suggerire un atteggiamento più hawkish, facendo presagire future strette monetarie.

Inoltre, i mercati globali, supportati da una certa calma nelle tensioni geopolitiche, hanno favorito il rischio, rendendo più appetibili le valute più sensibili, come l'AUD e il NZD.

TSLA - PRIMA DEGLI EARNIGS Buonasera a tutti i traders, TSLA si avvicina alla pubblicazione dei dati finanziari del trimestre, mentre si sta schiacciando con candele ridotte e volumi in diminuzione, tutto questo dopo il 9 aprile, quando con esplosione di volumi ha fatto una bella candela lunga verde. Guardando il grafico, e tracciando la linea di supporto e la sua trend line del giornaliero, notiamo che ha formato un triangolo discendente, che in analisi tecnica è un pattern di continuazione. Mentre se vediamo le settimane prima, vediamo come il livello dei 220$ lo ha tenuto bene, facendo un doppio minimo, che in analisi tecnica e un pattern di inversione, formando una figura a W. L'attivazione del pattern si ha con la rottura al rialzo e con volumi in aumento del massimo che intervalla i due minimi, in seguito alla rottura, possono esserci anche dei pulback con volumi decrescenti. Insomma ci troviamo in un punto, secondo il mio personale parere, di due setup, bisogna solo aspettare e vedere che livello ha intenzione da rompere e confermare.

Penso che dovremo aspettare fino agli earnings, per poi prendere delle decisioni, prima sarebbe troppo rischioso.

Vi auguro una buona serata e grazie

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

NFLX -BATTE LE STIME MA RIUSCIRA' A ROMPERE I MASSIMI?Buona sera a tutti i traders, questa sera, dopo la chiusura del mercato americano, Netflix, il gigante dello streaming TV, ha annunciato i dati del trimestre: utili per azione di $6,61 e ricavi di $10,54 miliardi, superando le attese degli analisti. Sicuramente, l'aumento dei prezzi degli abbonamenti e la domanda sempre crescente per tutti i piani supportati dalla pubblicità hanno dato una spinta in più.

In questo momento, in post-market, il titolo sta facendo +4,57%. Vedremo domani in pre-market cosa ci mostrerà, perché sopra il prezzo attuale c'è un'area di supply, ovvero un'area tecnica per i venditori. Quindi, domani serviranno molti volumi per contrastare questa zona. Al contrario, a 996$ troviamo il primo supporto, che dovrà reggere se Netflix vuole puntare a fare nuovi massimi. Ovviamente, non possiamo saperlo con certezza; osserviamo come si comporterà su questi livelli di prezzo.

Buon trading e grazie

Mauro

Il rimbalzo calibrato: la tecnica Flipper tra due emaL’Arte di Tradare tra Due Mondi: EMA 60, EMA 225 e la Strategia FLIPPER

Il mercato crypto è come una marea che oscilla tra due confini invisibili: l’EMA 60 e l’EMA 225. Queste medie mobili, una più reattiva e l’altra più ponderata, creano un corridoio in cui il prezzo danza, accumulando energia prima di una mossa decisiva. Grazie al segnale FLIPPER, generato da uno scanner avanzato su Discord che analizza migliaia di coppie su Binance e Bybit, possiamo identificare queste fasi di compressione, dove le candele si schiacciano tra i due livelli, come una molla pronta a scattare.

Quando il prezzo si muove lateralmente tra EMA 60 (resistenza dinamica) e EMA 225 (supporto strategico), il mercato entra in una fase di attesa. È qui che il trader scientifico osserva i dati: la diminuzione della volatilità, il restringersi del range, il volume che cala come un respiro trattenuto. Il filosofo, invece, legge tra le righe: "Questo silenzio nasconde un’esplosione imminente, o è solo il preludio di un altro periodo di stasi?".

La strategia FLIPPER offre due vie:

* Ingresso al breakout: Quando il prezzo rompe l’EMA 60 o l’EMA 225 con volume crescente, segnalando l’inizio di un trend.

* Ingresso al rimbalzo: Quando il prezzo tocca uno dei due livelli e rimbalza, confermando la forza del range.

La tecnica MATCH entra in gioco come alleato: combinando il segnale FLIPPER con indicatori come il VWAP o l’analisi dell’order book, si filtra il rumore. Ad esempio, un breakout sopra l’EMA 60 con VWAP in salita e volume superiore alla media è un segnale ad alta probabilità. Al contrario, un rimbalzo sull’EMA 225 senza conferma di volume potrebbe essere una trappola.

Esempio Pratico:

Immaginate Ethereum oscillare tra EMA 60 (3200$) e EMA 225 (3000$) per giorni. Lo scanner FLIPPER segnala la compressione. Improvvisamente, una candela chiude sopra 3200$ con volume +40%: è un breakout. Il trader entra long a 3210$, con stop loss a 3180$ (sotto l’EMA 60) e target a 3400$. La tecnica MATCH conferma: il VWAP è in salita e l’order book mostra acquisti istituzionali a 3250$. Il prezzo raggiunge 3380$ in 12 ore, offrendo un risk-reward di 1:4.

Ma attenzione: se il breakout avviene con volume scarso, potrebbe essere un fakeout. Un esempio è Bitcoin che rompe l’EMA 60 a 62000$, per poi crollare a 60000$ dopo aver attivato gli stop loss.

In conclusione, trading tra due medie mobili è un equilibrio tra pazienza e azione. Richiede di essere scienziati nel calcolare ingressi e uscite, e filosofi nell’interpretare il perché dietro ogni movimento. Perché, come diceva Sun Tzu, "La suprema arte della guerra è sottomettere il nemico senza combattere"—e nel trading, il "nemico" è spesso l’impulsività.

Scopri nel video come applicare FLIPPER e MATCH su mercati reali, trasformando la teoria in profitto.

17 APR | SUPPOSTA DEL GIORNOSwing 2.0 individuato e target utile alla chiusura del T sugli 82328 circa

livello minimo prima di avere swing inverso per prosecuzione a ribasso

Buon slow trading a tutti e serena Pasqua

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/4Resta attiva la segnaletica operativa di breve sul Ftse Mib, ma con presidi protettivi ravvicinati, in questa fase.

L'oro raggiunge un livello di forte ipercompratoNuovo record di tutti i tempi per l'ORO

L'oro ha sfondato i 3300 dollari l'oncia, con una capitalizzazione di mercato che ora è di 22.000 miliardi di dollari, vale a dire più del PIL della Cina (18.000 miliardi di dollari) e vicino al PIL degli Stati Uniti (27.700 miliardi di dollari). È ora l'asset principale che ha registrato la migliore performance tra tutte le asset class dall'inizio dell'anno, con un aumento di oltre il 20%. Questo enorme trend rialzista è stato innescato da un segnale tecnico dato nel febbraio 2024, quando è stato rotto il precedente massimo storico di 2075 dollari.

Ma la vera domanda ora è: dobbiamo prendere profitto? Gli obiettivi tecnici più ambiziosi sono stati quasi tutti raggiunti, e l'oro non ha fatto una pausa rispetto al mercato azionario dall'autunno 2024.

L'oro è stato sostenuto dal 2022 da una combinazione di fattori fondamentali

- L'incertezza geopolitica e macroeconomica globale, che ha attivato l'aspetto di bene rifugio dell'oro a scapito degli asset rischiosi sul mercato azionario, come le azioni

- La domanda di oro da parte delle Banche Centrali, che è stata un supporto costante negli ultimi anni

- La caduta del dollaro USA sul mercato azionario . Il calo del dollaro USA sul mercato dei cambi (si veda l'analisi di Swissquote sul dollaro USA, collegata a questo aggiornamento sull'ORO)

- Il calo dei tassi d'interesse da parte delle principali banche centrali

- Il solido slancio verso l'alto della domanda di oro fisico in India e Cina

- La forte domanda finanziaria di oro, con afflussi sostanziali negli ETF sull'oro negli Stati Uniti, Asia ed Europa

A livello tecnico, gli indicatori mensili di momentum mostrano condizioni di estremo ipercomprato, che possono sembrare eccessive, ma non è ancora apparsa una divergenza ribassista.

Dobbiamo quindi rimanere vigili, ma non saltare alle conclusioni sulla fine del ciclo toro. Al prezzo attuale, l'oro si trova chiaramente in una fase di elevata maturità rialzista ed è più vicino alla fine del ciclo toro che all'inizio.

Un'analisi della storia del prezzo dell'oro sul mercato azionario mostra che si alternano cicli toro decennali e pause di alcuni anni. Non ha senso anticipare la fine dell'attuale ciclo toro; occorre attendere un chiaro segnale tecnico di presa di profitto.

In altre parole: nessun segnale di vendita, ma la vigilanza tecnica è necessaria a questi livelli.

C'è anche la questione del Bitcoin, un asset spesso percepito come “oro digitale”. In questo contesto di inflazione e incertezza monetaria, il trade-off tra BTC e ORO rimane un fattore importante da considerare. I movimenti delle criptovalute possono rafforzare (o indebolire) l'attrattiva dell'oro, a seconda del posizionamento dei portafogli istituzionali. Non si tratta di un semplice scontro, ma di un gioco di equilibri che può influenzare la tendenza a medio termine dell'ORO.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

16 APR | SUPPOSTA DEL GIORNOBellissima chiusura sull'inverso di Ti esattamente sui livelli di prezzo (tF) e tempo (Box T-2i) che avevamo individuato

Situazione ciclica attuale FONDAMENTALE per intercettare la partenza di nuove strutture di grado elevato dal minimo o piuttosto l'imminente vincolo che porterà all'aggiornamento dei minimi locali e chiusura del T+5 in soluzione finale

Non perdete la testa ora!

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/4Monitoraggio sulle osservazioni di metà seduta per mantenere o meno la view rialzista di breve.