TRUMPIl presidente Donald Trump ha firmato una politica aggressiva e di vasta portata.

il suo piano fisserà una tariffa di base del 10% su tutta la linea.

Il piano impone aliquote tariffarie elevate a molti paesi, tra cui il 34% alla Cina, il 20% all'Unione Europea, il 46% al Vietnam e il 32% a Taiwan.

Le probabilità di una recessione negli Stati Uniti sono appena salite al 50% secondo le principali agenzie statistiche.

Perchè?

La politica attuale rallenterà con molta probabilità la crescita e aumenterà l'inflazione, soprattutto negli Stati Uniti.

Mi ha sorpreso una mossa in particolare:

Trump ha imposto una tariffa del 10% sulle isole Heard e McDonald, disabitate ad eccezione dei pinguini....MAH.

Contiene un'immagine

Dazi USA: Crollo delle Borse Globali e Reazioni Internazionali

Salve, sono il Trader Forex Andrea Russo e oggi vi parlo di cosa è successo Ieri, giorno del Liberation Day. Ieri, il presidente degli Stati Uniti, Donald Trump, ha annunciato nuovi dazi doganali "reciproci" contro numerosi paesi, tra cui l'Unione Europea, la Cina, il Regno Unito e molti altri. Questo annuncio, definito "Liberation Day" dalla Casa Bianca, ha scatenato una serie di reazioni a catena sui mercati globali.

Le nuove tariffe, che variano dal 10% al 46%, sono state giustificate come una misura per riequilibrare le pratiche commerciali internazionali e proteggere l'economia americana. Tuttavia, l'impatto immediato è stato un crollo significativo delle borse mondiali. Gli investitori, preoccupati per le possibili ritorsioni e l'inasprimento delle tensioni commerciali, hanno reagito vendendo massicciamente le loro azioni.

In Europa, la presidente della Commissione Europea, Ursula von der Leyen, ha dichiarato che l'UE è pronta a rispondere con misure adeguate, mentre il presidente italiano Sergio Mattarella ha definito le nuove tariffe un "errore profondo". Anche il mercato del petrolio ha subito un duro colpo, con il prezzo del WTI che è sceso a 69,87 dollari al barile.

L'impatto sui mercati finanziari è stato devastante. A Wall Street, il Dow Jones ha chiuso in calo del 3,5%, mentre il Nasdaq ha perso il 4,2%. Le borse europee non sono state da meno, con il FTSE 100 di Londra che ha registrato una perdita del 3,8% e il DAX di Francoforte che è sceso del 4,1%. Anche le borse asiatiche hanno subito pesanti ribassi, con il Nikkei giapponese che ha chiuso in calo del 3,7%.

Per i trader forex, queste dinamiche rappresentano sia una sfida che un'opportunità. La volatilità dei mercati può offrire occasioni di profitto, ma richiede anche una gestione attenta del rischio. È fondamentale monitorare attentamente le notizie geopolitiche e le reazioni dei mercati per prendere decisioni informate.

In conclusione, il panorama economico globale è in una fase di grande incertezza. Come trader, è essenziale rimanere aggiornati e pronti a reagire rapidamente ai cambiamenti. Continuate a seguire i miei aggiornamenti per ulteriori analisi e consigli di trading.

Buon trading a tutti!

Bitcoin avrà una svolta nel canale!Ciao, trader

L'onda di Bitcoin ((4)) ha completato con successo una formazione correttiva W-X-Y. Se Bitcoin riesce a rompere decisamente sopra il livello di resistenza chiave di 88.826, potrebbe innescare un potente rally impulsivo, potenzialmente spingendo i prezzi verso i prossimi obiettivi principali a 95.250 - 99.508 - 109.176.

Inoltre, la linea di tendenza inferiore del canale parallelo offre un supporto sostanziale, impedendo ulteriori movimenti al ribasso. Una forte rottura sopra questo canale potrebbe migliorare significativamente lo slancio rialzista, aumentando la probabilità che Bitcoin raggiunga nuovi massimi storici.

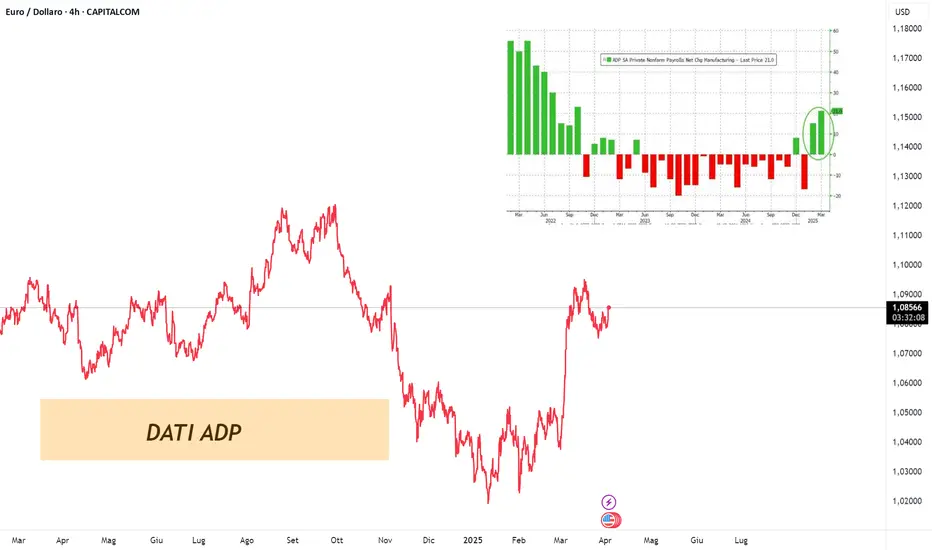

DATI ADPIl piano di Trump sta funzionando?

L'ADP mostra il più grande balzo dei posti di lavoro nel settore manifatturiero negli Stati Uniti dall'ottobre 2022.

Dopo il rapporto "debole" del mese scorso, l'occupazione ADP mostra che l'economia statunitense ha aggiunto 155 mila posti di lavoro a marzo...più dei 120 mila previsti e quasi il doppio dei 77 mila aggiunti a febbraio.

Il presidente Donald Trump è pronto a svelare i nuovi dazi.

Trump dovrebbe dettagliare i nuovi dazi sulle merci importate negli Stati Uniti in un evento al Rose Garden alle 22:00 ore italiane.

2 Aprile Liberation Day: Guerra USA-Europa Impatto sul Forex

Salve, sono il Trader Forex Andrea Russo e oggi voglio parlarvi di un evento che sta scuotendo i mercati globali: la guerra dei dazi tra Stati Uniti ed Europa.

Domani, 2 aprile, entreranno in vigore i nuovi dazi americani, ribattezzati "Liberation Day" dal presidente Donald Trump. Questi dazi, che includono tariffe del 25% su acciaio, alluminio e automobili, mirano a riequilibrare il deficit commerciale degli Stati Uniti. Tuttavia, l'Europa non è rimasta a guardare. Ursula von der Leyen, presidente della Commissione Europea, ha dichiarato che l'Europa non ha iniziato questo scontro, ma è pronta a difendere i propri interessi con un piano forte di contromisure2.

La tensione tra le due potenze economiche ha già avuto un impatto significativo sui mercati. Le borse europee hanno registrato perdite consistenti, con Milano che ha bruciato 16,4 miliardi di euro. L'Europa ha risposto con tariffe su prodotti americani strategici, come whisky, motociclette e legname, e sta valutando ulteriori misure per proteggere le proprie industrie4.

Impatto sul Forex

Questa guerra commerciale avrà ripercussioni dirette sul mercato Forex. Ecco cosa aspettarsi:

Rafforzamento del Dollaro Americano (USD): I dazi protezionistici tendono a rafforzare il dollaro, poiché riducono la domanda di valute estere per le importazioni. Inoltre, l'aumento dei prezzi potrebbe spingere la Federal Reserve a rivedere la propria politica monetaria, aumentando i tassi di interesse.

Volatilità delle Valute Europee: L'euro (EUR) potrebbe subire pressioni ribassiste a causa delle incertezze economiche e delle contromisure europee. Anche valute come la corona svedese (SEK) potrebbero essere influenzate negativamente.

Opportunità per i Trader: La volatilità generata da queste tensioni offre opportunità per i trader Forex. Movimenti significativi nei tassi di cambio possono essere sfruttati con strategie di trading a breve termine, ma è fondamentale adottare una gestione del rischio rigorosa.

Conclusione

La guerra dei dazi tra Stati Uniti ed Europa rappresenta una sfida significativa per l'economia globale e il mercato Forex. Domani sarà una giornata cruciale, e i trader dovranno monitorare attentamente gli sviluppi per adattare le proprie strategie. Come sempre, consiglio di fare le proprie analisi e di operare con prudenza.

Buon trading a tutti!

PMI EUROIl PMI manifatturiero europeo è salito al 48,6, dal 47,6 precedente.

E' l'unico paese che ha registrato un aumento tra Regno Unito e USA.

“Il terzo aumento mensile consecutivo del PMI e il superamento della soglia di crescita dell’indice della produzione sono significativi che le cose si stanno mettendo bene per il settore.

Se i prezzi dei beni dovessero continuare ad aumentare, il quadro dell'inflazione si complicherebbe.

Anche se lentamente, la situazione potrebbe cambiare.

I nuovi ordini non sono quasi più in calo, i licenziamenti sono in diminuzione e le riduzioni dell’attività di acquisto delle materie prime e dei semilavorati avvengono a un ritmo molto più lento rispetto a qualche mese fa.

Mentre il PMI è aumentato nelle economie maggiori dell'euro, Germania e Francia, l'Italia è rimasta indietro e la Spagna, che precedentemente rappresentava l’emblema della crescita, ha indicato un valore al di sotto di 50 per il secondo mese consecutivo".

NOTIZIE DELLA SETTIMANAMARTEDI'

- Tasso d'interes. (05:30 (AUD)

- Indici PMI (ALL)

- CPI EURO (11:00) (EUR)

- Indice ISM manif. (16:00) (USD)

- Lavori JOLTs (16:00) (USD)

MERCOLEDI'

- Variazione ADP (14:15) (USD)

GIOVEDI'

- Indici NMI (ALL)

- PPI EURO (11:00) (EUR🇪🇺)

- Jobless claims (14:30) (USD)

- Saldo bilancia (14:30) (USD)

- Saldo bilancia (14:30) (CAD)

- Indice ISM NM. (16:00) (USD)

VENERDI'

- FESTA CINA

- Non Farm Payroll (14:30) (USD)

- Tasso disoc. (14:30) (USD🇺🇸)

- Tasso disoc. (14:30) (CAD🇨🇦)

Gli indici azionari americani continuano la correzione a ribasso.

L'S&P500 dai massimi di febbraio è sceso di oltre il 10%, registrando i minimi da settembre 2024.

BTCUSDTLa strada di BTC verso il 2026. Inversione degli short a 76K a metà aprile...

La mia opinione sui prossimi mesi per BTC e il mercato.

DAX: la locomotiva ha la strada segnataDopo aver guidato il rialzo europeo negli ultimi mesi, anche il DAX oggi si è arreso e confermato la strada per le prossime settimane. Il doppio massimo recente è la chiusura di un ciclo inverso di 3 anni partito a gennaio'22. La violazione del 5° trimestre mette al ribasso il ciclo sul trimestre in corso. D'ora in poi, al netto dei soliti rimbalzi dovremo vedere minimi decrescenti fino alla chiusura del trimestre stesso. Il minimo di questa chiusura è atteso tra la fine di aprile e metà maggio se la struttura sarà regolare (al momento si sta formando e sarebbe fantasioso ipotizzarla, andrà seguita sui cicli minori).

Trattandosi della chiusura del ciclo di 18 mesi circa partito sul minimo di ottobre '22, la correzione potrebbe essere sostanziosa. Il prezzo di attracco dovrebbe essere tra i 20.700 e 20.800.

Solo nuovi massimi possono invalidare la presente visione che non è incentivo ad operare, investire o disinvestire.

Terremoto in Myanmar e le Monete Rifiugio

Salve, mi chiamo Andrea Russo e sono un Trader Forex. Oggi voglio parlarvi dell'impatto degli eventi catastrofici, come il recente terremoto in Myanmar, sul mercato Forex, con particolare attenzione al ruolo delle valute rifugio. Durante crisi globali o eventi imprevedibili, gli investitori tendono a cercare sicurezza per i loro capitali, spostandoli verso asset e valute considerati stabili. Questo fenomeno, noto come "flight to safety," si verifica perché i mercati diventano altamente volatili e incerti, e il rischio di perdite aumenta.

Il flight to safety e l'importanza delle valute rifugio

Quando si verificano eventi drammatici come il terremoto in Myanmar, gli investitori globali preferiscono proteggere i loro portafogli. Questo spesso porta a un rafforzamento delle cosiddette valute rifugio, ovvero quelle valute percepite come sicure e stabili. Il motivo è che queste valute tendono a mantenere il loro valore o addirittura a rafforzarsi nei momenti di crisi, fungendo da ancore di stabilità per i mercati finanziari.

Le principali valute rifugio

Tra le valute rifugio più comuni troviamo:

Franco svizzero (CHF): La Svizzera è rinomata per la sua stabilità economica e politica. Il franco svizzero viene spesso visto come un "porto sicuro" durante periodi di instabilità.

Dollaro statunitense (USD): Il dollaro è considerato una valuta rifugio per eccellenza grazie alla solidità dell'economia americana e al suo status di valuta di riserva globale.

Yen giapponese (JPY): Nonostante il Giappone abbia un elevato debito pubblico, lo yen è visto come una valuta sicura, grazie alla stabilità interna del Paese.

Oro e altri beni rifugio: Pur non essendo valute, l'oro e alcune altre materie prime vengono spesso considerate beni rifugio e il loro valore influenza indirettamente i mercati valutari.

Impatto dei terremoti sulle valute e il Forex

Un evento come il terremoto in Myanmar tende a generare uno spostamento di capitali verso queste valute rifugio per i seguenti motivi:

Deprezzamento delle valute locali: La valuta del Myanmar, il kyat, sta subendo pressioni a causa dell'instabilità economica e della necessità di ingenti capitali per la ricostruzione.

Crescita delle valute rifugio: Con l'aumento dell'incertezza, valute come CHF, USD e JPY si rafforzano mentre gli investitori cercano rifugio.

Volatilità del mercato: Gli eventi catastrofici portano spesso a improvvisi movimenti dei prezzi nelle principali coppie di valute, aumentando il rischio e, al contempo, offrendo opportunità per i trader Forex più esperti.

Influenza sulle materie prime: Se l'area colpita dal disastro è ricca di risorse naturali, le materie prime potrebbero subire variazioni di prezzo, con un impatto significativo su valute correlate come AUD e CAD.

Conclusione

Gli eventi naturali, come il terremoto in Myanmar, ci ricordano quanto possa essere volatile il mercato Forex durante i periodi di crisi. Monitorare attentamente queste dinamiche è fondamentale per adattare le strategie di trading e proteggere i propri investimenti. Capire il ruolo delle valute rifugio in questi momenti permette di individuare opportunità, ridurre i rischi e mantenere la stabilità del portafoglio.

Spero che questo articolo vi abbia offerto una panoramica utile. Se avete domande o desiderate approfondimenti, non esitate a contattarmi.

RIASSUNTO DELLA SETTIMANA: 24-28 marzoRiassunto della settimana 24-28 marzo:

- La fiducia dei consumatori USA scende ai minimi da febbraio 2021

- L'inflazione UK scende al 2,8%

- Le vendite al dettaglio UK battono le aspettative e salgono del 2,2%

- I prezzi PCE USA crescono del 2,8% nel mese di febbraio

- Il PIL Canadese cresce dello 0.4%

Andamento delle valute:

- JPY è stata la top perfomer della settimana

- NZD è stata la valuta più debole della settimana

Approfondimento:

FIDUCIA MICHIGAN USA:

La fiducia dei consumatori ha confermato la lettura di inizio mese ed è scesa per il terzo mese consecutivo, crollando del 12% rispetto a febbraio.

L'indice delle aspettative è crollato precipitosamente del 18% e ora ha perso oltre il 30% da novembre 2024.

I consumatori continuano a preoccuparsi del potenziale di sofferenza a causa degli sviluppi di politica economica in corso.

In particolare, due terzi dei consumatori prevedono un aumento della disoccupazione nel prossimo anno, il dato più alto dal 2009.

Focus su Stellantis: Broadening Formation in attoMIL:STLAM

Il gruppo Stellantis sta attraversando una fase complessa (come l’intero settore automobilistico), con una contrazione dei prezzi dell'azione del 60% dai massimi di marzo 2024. Attualmente, il titolo si muove all'interno di una Broadening Formation, una figura tecnica non comune che può segnalare sia una continuazione del trend ribassista sia una possibile inversione.

Analisi tecnica:

-- I prezzi sono confinati in un range di 3€ da settembre 2024 a oggi, con forti oscillazioni e un aumento dei volumi a conferma della formazione.

-- La struttura mostra tre massimi crescenti e due minimi decrescenti, caratteristica tipica del pattern, anche se le trendline non sempre vengono rispettate con precisione.

-- Il segnale chiave sarà il breakout della trendline inferiore, che potrebbe confermare il pattern e spingere i prezzi verso nuovi minimi.

-- Ulteriore segnale short: l’incrocio ribassista delle EMA 50 e 200, che rafforza la pressione venditrice.

🎯 Target & Livelli chiave

📌 Breakout ribassista: possibile target a 7,60€, calcolato proiettando l’ampiezza della figura dal punto di rottura.

📌 POC volumetrico a 9,70€: se infranto, potrebbe aprire la strada a un ritorno sui minimi del periodo Covid.

⚠️ Monitorare attentamente la tenuta del range e il comportamento dei volumi.

HOUSING USAIl reddito familiare medio necessario per acquistare la casa a prezzo medio in vendita negli Stati Uniti (124.000 €) è ora superiore del 57% rispetto all'attuale reddito familiare medio (79.000€).

Questo è il mercato immobiliare più inaccessibile della storia per le famiglie americane.

Le borse americane pagano l’ennesimo annuncio sui dazi di Donald Trump: questa volta il presidente americano ha deciso di imporre una tariffa del 25% su tutte le auto importate nel Paese.

I dazi saranno permanenti ed entreranno in vigore il 2 aprile.

Le buone notizie per gli Usa arrivano invece dall’economia.

Il pil del quarto trimestre del 2024 è stato rivisto al rialzo al 2,4%, meno del 3,1% precedente ma più del 2,3% atteso.

Buon trading a tutti

BITCOIN Aspetta il breakout! Vendi!BITCOIN Aspetta il breakout! Vendi!

Ciao, trader!

BITCOIN è scambiato sotto

la resistenza orizzontale

di 92.000$ e ha formato

un pattern a cuneo ribassista, quindi

siamo ribassisti e

SE vediamo un breakout ribassista

dal cuneo possiamo

aspettarci un ulteriore movimento verso il basso

Vendi!

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 27/3La volatilità crescente suggerisce gradualità nel posizionamento

CPI UKL'indice dei prezzi al consumo è aumentato del 3,7% nei 12 mesi fino a febbraio 2025, in calo rispetto al 3,9% nei 12 mesi fino a gennaio.

L'inflazione dei servizi è rimasta al 5% a febbraio, al di sopra del consenso, in gran parte a causa di un aumento dei prezzi dei servizi di ristorazione.

Come mostrato dal grafico la sterlina è la valuta più debole della giornata.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 26/3Annullati i tentativi rialzisti intraday di ieri, dirimenti le osservazioni odierne per capire se si apra - o meno - il fronte ribassista

FIDUCIA USA IN CALO....FIDUCIA DEI CONSUMATORI USA:

Continua il trend ribassista dei diversi indici di fiducia USA.

L'indice di fiducia Conference Board è sceso a 92,9, il livello PIU' BASSO DA FEBBRAIO 2021.

"La preoccupazione maggiore è il calo di quasi 10 punti nelle aspettative dei consumatori, che lascia l'indice ai minimi da 12 anni.

A novembre, la fiducia era in aumento grazie alla forte crescita, ai mercati azionari ai massimi storici e alla sensazione che il presidente Donald Trump avrebbe tagliato le tasse e deregolamentato l'economia, mantenendo la crescita e il mercato del lavoro solidi.

Tuttavia, non si è concentrato su queste aree e stiamo invece assistendo a una crescente ansia per l'austerità del governo del presidente Trump e la spinta politica guidata dai dazi commerciali".

Buon trading a tutti

LA LOGICA UNIVERSALE DEL TRADINGLa Logica Universale del Trading: Navigare i Mercati con EMAs, VWAP e Breakout

Immaginate di essere esploratori in un mare sconfinato, dove le onde sono i prezzi, le correnti i trend, e le stelle la vostra disciplina. Esiste una logica che unisce tutti i mercati finanziari, dal crypto all’oro, una mappa antica eppure sempre attuale. Oggi vi svelo i tre strumenti che, come una bussola, una carta nautica e un sestante, vi guideranno attraverso tempeste e bonacce.

Le Medie Mobili Esponenziali: Il Ritmo del Mercato

Le EMAs non sono semplici linee su un grafico. Sono il respiro del mercato, un battito cardiaco che accelera o rallenta in base ai movimenti recenti. A differenza delle medie tradizionali, che guardano al passato con occhi uguali per tutti, le EMAs sussurrano: "Quello che è accaduto ieri conta, ma ciò che succede ora è più urgente".

Quando una EMA veloce—un battito accelerato—sorpassa una EMA lenta, è come un vento che gira a favore: il trend è rialzista. Al contrario, se scivola sotto, è un muggito di tempesta in arrivo. Questo dialogo tra velocità e pazienza vi dirà quando issare le vele o cercare riparo.

Il VWAP: La Voce del Volume

Il VWAP è il sussurro del mercato che rivela la verità nascosta. Non è solo un prezzo, ma un prezzo *ponderato* dal volume, come un coro che canta più forte quando la folla è numerosa. Se il prezzo naviga sopra il VWAP, è come una corrente calda che spinge la nave verso l’alto, sostenuta dal consenso degli investitori. Se scivola sotto, è un’onda fredda che trascina tutto verso il basso. Usatelo non per seguire il vento, ma per capire *perché* soffia in una direzione.

I Breakout: L’Attimo in cui Tutto Cambia

I breakout sono i momenti in cui il mercato trattiene il respiro, pronto a esplodere in una direzione. Sono soglie invisibili, dove supporti e resistenze—come scogli secolari—cedono sotto la pressione. Un breakout sopra una resistenza, accompagnato dal volume di mille cannoni, è il segnale per salpare verso nuovi orizzonti. Uno sotto un supporto, con il fragore di ancore che si spezzano, invita a cercare rifugio. Ma non è un salto nel vuoto: è l’esito di un dialogo tra EMAs, VWAP, e la pazienza di chi sa aspettare.

Conclusione: La Mappa è Solo l’Inizio

Questa logica non è una formula magica, ma una grammatica per leggere il linguaggio del mercato. EMAs, VWAP e breakout sono verbi e sostantivi che, combinati, scrivono storie di trend e inversioni. Ma come ogni lingua, richiede pratica.

Ricordate: i mercati premiano chi studia le maree, non chi rema controcorrente. La disciplina nel gestire il rischio—stop loss, posizioni moderate, mente fredda—è il timone che vi terrà in rotta. E quando tutto sembra crollare, ricordate che anche le tempeste più violente lasciano cieli più limpidi.

Buon trading, navigatori.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 25/3Sul Ftse Mib prime osservazioni intraday utili per ripristinare - o meno - l'aspettativa direzionale.

Capire, individuare e sfruttare il TRENDNei due video spiego questi concetti:

Il Ritmo Segreto del Mercato Crypto

Il mercato delle criptovalute è un palcoscenico dove euforia e paura si alternano come attori in una tragedia greca. La sua volatilità, spesso dipinta come caotica, nasconde invece un ritmo preciso: i trend. Queste correnti dominanti guidano i prezzi in tre direzioni—su, giù, o in cerchio—e riconoscerle è come imparare a ballare con il mercato, anziché farsi travolgere dai suoi passi improvvisi.

Un trend rialzista è il sogno di ogni ottimista: i prezzi salgono, i massimi si rinnovano, e l’entusiasmo contagia anche gli scettici. È il momento in cui le notizie positive—un nuovo protocollo, un ETF approvato—alimentano acquisti frenetici. Al contrario, un trend ribassista è un incubo che si autoalimenta: ogni caduta del prezzo diventa motivo per vendere di più, creando un circolo vizioso di panico. Tra questi estremi, c’è la fase laterale, un limbo dove compratori e venditori si osservano senza osare un attacco decisivo, e il prezzo oscilla come un pendolo annoiato.

Per navigare queste fasi, due strumenti diventano alleati indispensabili. Il primo è l’EMA 10, una media mobile che reagisce come un sensibile sismografo ai movimenti recenti. Quando il prezzo viaggia stabilmente sopra questa linea, il trend è un’onda che spinge verso l’alto; quando scivola sotto, è un campanello d’allarme. Il secondo è la VWAP, che rivela il prezzo medio pagato dal mercato in una giornata. Se il prezzo è sopra di essa, significa che la maggioranza degli investitori è in guadagno, e il trend ha radici solide.

In un trend rialzista sano, le candele danzano sopra entrambi questi indicatori, offrendo opportunità di acquisto a ogni lieve ritracciamento. In un trend ribassista, invece, restare sotto queste linee è un invito alla cautela o alla ricerca di ingressi short. Nelle fasi laterali, il prezzo salta senza meta tra livelli, e il miglior consiglio è spesso l’inazione: aspettare che il mercato scelga una direzione, evitando di cadere in trappole di falsi segnali.

Ma i trend, come tutte le cose umane, sono fragili. Un tweet, un crollo improvviso, o una notizia regolamentare possono ribaltare tutto in pochi minuti. Per questo, ogni strategia deve sposarsi con una disciplina ferrea: stop loss per limitare le perdite, flessibilità per cambiare idea, e l’umiltà di ammettere quando il mercato ha deciso di cambiare musica.

Esempi pratici:

1. Durante il rally di Solana nell’estate 2023, il prezzo è rimasto sopra l’EMA 10 e la VWAP per settimane, offrendo ingressi ripetuti a chi riconosceva il trend.

2. Il crollo di LUNA è stato un esempio estremo di trend ribassista: una volta scesi sotto l’EMA 10, le candele hanno continuato a precipitare senza incontrare supporto.

3. Fasi laterali come quella di Cardano tra gennaio e marzo 2024 hanno intrappolato i trader impazienti, mentre i pazienti aspettavano la rottura decisiva sopra i 0.65$.

In conclusione, il mercato crypto non premia chi cerca certezze, ma chi sa leggere le sue stagioni. I trend sono mappe, non profezie, e la vera abilità sta nel seguirli senza dimenticare che il vento può girare all’improvviso. Perché, come dice un antico proverbio dei trader: *"Il mercato può rimanere irrazionale più a lungo di quanto tu possa rimanere solvente"*. L’unica difesa è una barca solida—stop loss, pazienza, e occhi sempre aperti.

Guarda i commenti e lascia il tuo 🚀

EUROPA: SEGNALI POSITIVI?L'indice PMI manifatturiero preliminare europeo e quello composito hanno registrato un aumento rispetto il mese precedente.

“Le aziende manifatturiere hanno registrato un’espansione della produzione per la prima volta da marzo 2023.

Sia quelli i prezzi di vendita che i prezzi di acquisto hanno rallentato la tendenza al rialzo dei mesi precedenti.

L’inflazione dei costi più bassa indica minor pressione dei salari, uno dei principali fattori delle spese affrontate nel settore terziario ad alta intensità di manodopera.

Allo stesso tempo, nel manifatturiero, l’aumento sia dei prezzi di acquisto che di

vendita resta moderato, grazie anche al calo del costo dell’energia.

È interessante notare che a marzo la Germania ha superato la Francia, suo principale partner commerciale, sia nella produzione manifatturiera che nell’attività terziaria.

Eppure, se allarghiamo la visuale storica e guardiamo ai due anni passati, l’industria francese si è contratta solo di circa l’1% dall’inizio del 2023, mentre quella tedesca è crollata grossomodo dell’8%".

IL VERO SIGNIFICATO DELLE CANDELEIl Mercato come Specchio dell'Anima: Candele e la Filosofia del Trading

Le candele giapponesi non sono solo strumenti tecnici, ma finestre sull'anima del mercato, un riflesso delle emozioni collettive che lo animano. Ogni candela è un frammento di storia, un istante congelato nel tempo che racchiude in sé la lotta tra desiderio e paura, speranza e disperazione.

L'Illusione del Controllo e la Danza del Caos

Nel trading, come nella vita, cerchiamo di imporre un ordine al caos, di trovare schemi e prevedere il futuro. Le candele giapponesi ci offrono una parvenza di controllo, un linguaggio con cui interpretare i movimenti del mercato. Ma dobbiamo ricordare che il mercato è anche un sistema complesso, influenzato da innumerevoli variabili, molte delle quali sfuggono alla nostra comprensione.

L'Arte dell'Osservazione e la Pazienza del Saggio

Il trader saggio non è colui che cerca di forzare il mercato, ma colui che impara ad osservarlo con pazienza e distacco. Come un filosofo che contempla la natura, il trader osserva le candele, cercando di cogliere i segnali sottili, le sfumature che rivelano la direzione del vento.

Il Paradosso del Trading: Agire senza Reagire

Il trading ci insegna un paradosso fondamentale: per avere successo, dobbiamo agire, prendere decisioni, ma allo stesso tempo dobbiamo imparare a non reagire impulsivamente alle emozioni, a non lasciarci sopraffare dalla paura o dall'avidità. Dobbiamo coltivare la capacità di osservare il mercato con distacco, di agire con disciplina e razionalità.

Il Trading come Via di Conoscenza di Sé

In definitiva, il trading è un percorso di conoscenza di sé, un'opportunità per esplorare le nostre paure, i nostri desideri, i nostri limiti. Le candele giapponesi, in questo senso, diventano uno specchio in cui possiamo riflettere la nostra anima, imparando a conoscere noi stessi e a gestire le nostre emozioni.

La Virtù della Moderazione e l'Equilibrio del Trader

Come gli antichi filosofi, il trader deve coltivare la virtù della moderazione, evitando gli eccessi, cercando l'equilibrio tra rischio e prudenza. Le candele giapponesi ci insegnano che il mercato è un sistema dinamico, in cui i cicli di rialzo e ribasso si alternano incessantemente. Il trader saggio impara a cavalcare queste onde, senza lasciarsi travolgere.

Suggerimenti Pratici per il Trading con le Candele Giapponesi:

L'EMA10 come Bussola:

- Utilizza l'EMA10, e le sue approssimazioni sui timeframe maggiori e minori, come livelli dinamici di supporto e resistenza. Le candele che si formano in prossimità di questi livelli possono fornire segnali di trading potenti.

- Osserva come le candele interagiscono con l'EMA10: un rimbalzo su questo livello può indicare una continuazione del trend, mentre una rottura potrebbe segnalare un'inversione.

Serie Laterali: Il Silenzio Prima della Tempesta :

- Presta attenzione alle serie laterali di candele di piccole dimensioni. Queste fasi di consolidamento spesso precedono movimenti di prezzo significativi.

- Cerca pattern di candele all'interno delle serie laterali, come doji o hammer, che possono indicare un imminente breakout.

Caccia ai Punti Trigger:

- Identifica i punti trigger, come gli stop loss di altri trader, che potrebbero innescare movimenti di prezzo.

- Le candele che si formano in prossimità di questi livelli possono fornire indicazioni preziose sui potenziali punti di ingresso e uscita.

Psicologia delle Candele:

Ricorda che le candele riflettono la psicologia del mercato. Una lunga candela verde indica forte ottimismo, mentre una lunga candela rossa segnala forte pessimismo.

Presta attenzione alle candele con lunghe ombre, che indicano indecisione e volatilità.

Gestione del Rischio:

Non dimenticare mai di utilizzare stop loss per proteggere il tuo capitale. Le candele possono aiutarti a posizionare gli stop loss in modo strategico, in base ai livelli di supporto e resistenza.

Non lasciarti prendere dall'emozione e rispetta sempre il tuo piano di trading.

Combinazione di Strumenti:

- Le candele giapponesi sono uno strumento, non l'unico. Combinale con altri indicatori tecnici e con l'analisi del volume per ottenere una visione più completa del mercato.

Ricorda :

- La pratica rende perfetti. Osserva i grafici, studia i pattern di candele e fai trading in modo responsabile.

- Il trading è un'attività rischiosa. Non investire mai più di quanto puoi permetterti di perdere.

- Mantieni la calma e la lucidità. Evita di prendere decisioni impulsive basate sull'emozione.