BTC: caso didattico

Oltre un mese fa segnalavo i pesanti indizi che annunciavano una inversione (link in basso).

Cup and Handle, divergenza ribassista e Bearish Engulfing.

Diceva Sherlock: tre indizi fanno una prova; soprattutto quando sono storicamente molto affidabili. Anche i tempi non hanno mentito. Era attesa una chiusura importante del ciclo base che sta completando il quadro proprio oggi, toccando il supporto (calamita) già individuato.

Ora è atteso un rimbalzo correttivo. Dunque, anche il BTC risponde molto bene ai pattern dell'analisi tecnica (se sono di tipo "ultra collaudato") come ai tempi ciclici, segno evidente che tutto il mondo è paese; anche le crypto aleggiano in un miasma di aria fritta e poi rispondono alla solita vecchia logica: fare quattrini.

Contiene un'immagine

Gold - caduto, lo slancio al ribasso non si è fermato!Il prezzo XAUUSD continua a indebolirsi dopo essere sceso dall'importante zona di supporto (zona giallo chiaro). I tentativi di rally sono stati tutti respinti attorno al bordo inferiore della nuvola di Ichimoku, dimostrando che il mercato si sta consolidando al ribasso.

La forza d'acquisto si è indebolita dopo il precedente aumento, creando un modello "rounded top". Il FVG sopra non è stato ancora riempito, ma il prezzo non ha più forza sufficiente per ripetere il test. Il sentiment del mercato è diventato difensivo a causa delle aspettative di un dollaro più forte nel breve termine.

Se il prezzo continua lateralmente nella zona dell'oro come previsto e poi crolla, il prossimo obiettivo potrebbe essere verso l'area 3.888 - la confluenza del vecchio fondo e della densa liquidità.

I venditori hanno ancora il controllo: non ci sono chiari segnali di inversione di tendenza.

Pensi che l'oro possa mantenere il supporto o continuerà a precipitare verso l'area 3,88? Condividi la tua prospettiva qui sotto!

S&P500: acufene o scricchiolio reale?Per l’S&P 500 la struttura interna è leggermente diversa rispetto al DAX visto poco fa. Qui il ciclo Q2 — e quindi anche il semestrale — sembra essersi chiuso prima, e il nuovo minimo toccato oggi potrebbe essere già l’avvio del Q3 con l’intenzione di scendere fino alla chiusura dell’annuale, anche qui prevista in primavera. La trendline del Q2 è stata rotta e, allo stato attuale, sembra difficile che l’indice riesca a riportarsi sopra in modo stabile.

D'altra parte, anche il versante macro di Trumpolandia, nelle ultime settimane ha servito un piatto di dati macro tutt’altro che appetitosi: occupazione in frenata, consumi sotto pressione e un costo della vita che continua a mordere. In pratica, o l’economia entra in una fase di stagnazione abbastanza lunga da permettere ai prezzi di “sfogare” gli aumenti (esempio banale: +20% in un anno è una follia; +20% distribuiti in 5–6 anni sono molto più digeribili), oppure arriva una recessione pulita che in pochi trimestri rimette i prezzi al loro posto e poi lascia campo libero a una nuova ripartenza.

In entrambi gli scenari, però, i conti tornano allo stesso punto: i profitti aziendali ne risentono e il mercato tende a scendere.

Vi sono poi anche dei precedenti grafici, anche se le condizioni macro di allora erano differenti.

Lo si vede bene nei grafici qui sotto:

e qui:

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

EUR/USD – Nuovo aggiornamento tecnico (H1)Oggi torniamo sull’EUR/USD: dopo il test perfetto dei livelli 1,1614 – 1,1628 – 1,1642 evidenziati nell’analisi precedente, il cambio ha mostrato una rottura temporanea del trend rialzista.

Questa fase di indebolimento ha generato un mini-trend ribassista (linea tratteggiata), con prezzi che stanno ora muovendosi sotto la trendline ascendente principale.

📌 Scenario attuale

La perdita del supporto dinamico ha aperto la strada a un possibile approfondimento del movimento, con target progressivi sui seguenti livelli statici evidenziati dal grafico:

* 1,1579

* 1,1564

* 1,1546

Questi rappresentano le prime aree di attenzione nel caso in cui la pressione ribassista continui nelle prossime ore.

📌 Cosa monitorare

* Eventuali rientri sopra 1,1599 per invalidazione del mini trend ribassista.

* Volumi e volatilità in prossimità delle zone di supporto.

* Possibili segnali di inversione in caso di consolidamento sui livelli chiave.

Rimango in osservazione del comportamento del prezzo su queste aree per valutare eventuali cambi di direzione o estensioni del movimento ribassista.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 18/11Mancano ancora indizi e configurazione per riaprire la prospettiva rialzista di breve

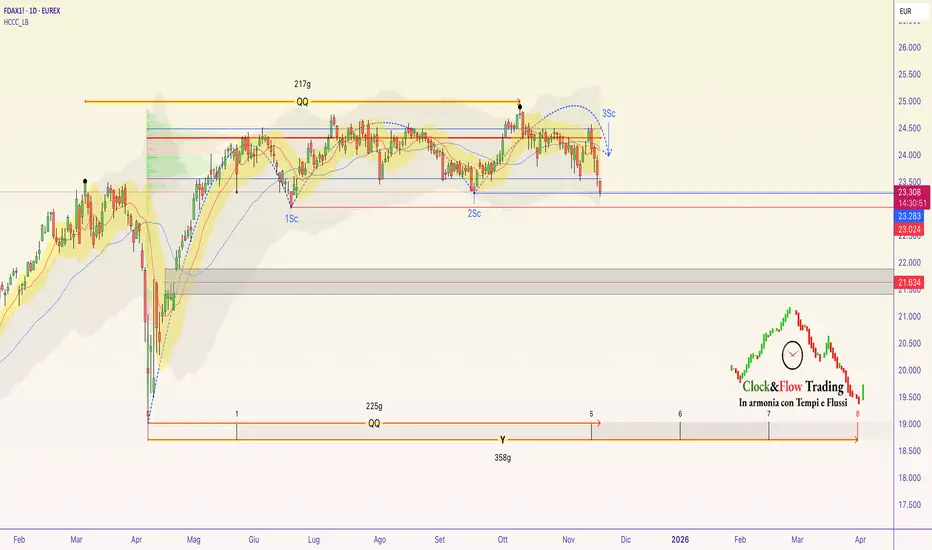

DAX: violazione ribassistaSul fronte macro, la Germania segnala da tempo le difficoltà in cui si trova. E non è certo l’unica: se lei piange, gli altri non stanno ridendo.

Il principale indice tedesco, dopo mesi di distribuzione (e il POC piazzato sui massimi lo mostrava chiaramente), proprio ora ha rotto gli indugi violando i 23.283 punti, cioè la chiusura del secondo sottociclo dell’annuale in corso. Con questa rottura, il terzo sottociclo — quello che sta accompagnando la chiusura del semestrale ormai agli sgoccioli — ha generato un indizio strutturale che punta verso una sequenza di minimi decrescenti probabilmente fino a primavera, con un target quantomeno in area 21.600.

Ovviamente non sarà una discesa in linea retta, altrimenti il target lo ritroveremmo sotto le suole. Anzi, già nel breve la chiusura del semestrale potrebbe dare un rimbalzo anche bello energico, magari pure ingannevole. Ma la violazione appena avvenuta parla chiaro: la direzione e i tempi restano quelli.

Sempre che… come già successo ad aprile, non intervenga “il biondo” a ribaltare le carte in tavola. Per questo gli swing dei cicli inferiori andranno monitorati con una cura quasi maniacale: sbagliare il timing qui significa fare beneficenza ai miliardari.

La presente è solo la mia visione e non rappresenta in alcun modo un invito a operare, investire o disinvestire.

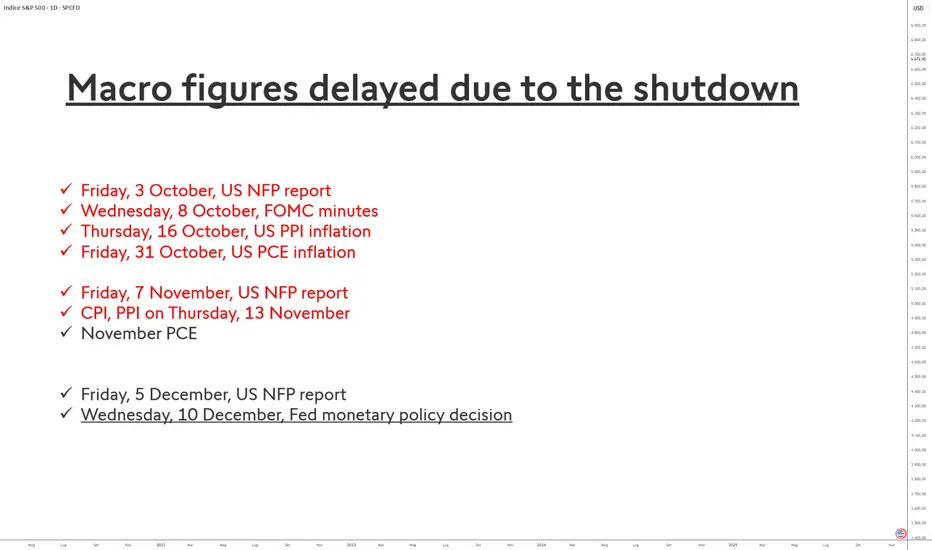

Fine imminente del buco nero statistico negli Stati Uniti!Il lungo shutdown del governo federale americano ha avuto un impatto eccezionale sulla pubblicazione di alcune delle statistiche economiche più importanti del paese. Indicatori come il report sull’occupazione (NFP), l’inflazione PCE o il CPI costituiscono la spina dorsale della politica monetaria della Federal Reserve e influenzano profondamente la volatilità dei mercati finanziari. Il loro ritardo crea quindi un vero e proprio “buco nero” statistico.

Perché questi indicatori sono in ritardo?

Due agenzie federali sono state colpite:

• il Bureau of Labor Statistics (BLS), responsabile di NFP e CPI;

• il Bureau of Economic Analysis (BEA), che pubblica l’inflazione PCE e i dati su reddito e spese delle famiglie.

Durante lo shutdown, queste agenzie hanno dovuto sospendere la raccolta, l’elaborazione e la validazione dei dati. A differenza di una semplice pausa amministrativa, ciò disorganizza catene statistiche complesse basate su indagini presso imprese e famiglie. Alcuni dati non possono essere recuperati subito perché dipendono da scadenze rigide, spiegando perché alcune serie possano risultare incomplete, riviste in ritardo o addirittura cancellate.

Il caso dei Non-Farm Payrolls (NFP)

Il report NFP di ottobre —normalmente pubblicato a inizio novembre— è stato completamente bloccato. I segnali del BLS indicano che questo report potrebbe essere parzialmente o totalmente compromesso, in particolare l’indagine sui nuclei familiari, più difficile da ricostruire.

Il report di settembre, anch’esso ritardato, ha ora una data di pubblicazione chiara: giovedì 20 novembre 2025.

Per il report di ottobre non esiste ancora una data ufficiale. Le stime più probabili suggeriscono una pubblicazione a fine novembre o inizio dicembre, a condizione che la qualità dei dati sia ritenuta accettabile.

Il caso dell’inflazione PCE

Anche l’inflazione PCE di ottobre —prevista per il 31 ottobre— è stata bloccata. Il BEA ha annunciato una revisione dell’intero calendario, ma senza fornire subito nuove date certe.

Le proiezioni degli economisti indicano una pubblicazione intorno al 26 novembre 2025, potenzialmente in forma parzialmente “imputata” (con stime statistiche per colmare i dati mancanti).

Conseguenze per i mercati

L’assenza di questi dati chiave costringe gli investitori e la Fed a navigare alla cieca. La volatilità potrebbe rimanere elevata fino alla pubblicazione completa o parziale di questi indicatori, che dovrebbero tornare gradualmente a un calendario normale a partire da dicembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/11Il ripiego del Ftse Mib ripota l'indice in una condizione attendista, al momento.

6° titolo del portafoglio: Splash Beverage Group (SBEV)Micro-cap beverage: setup speculativo e roadmap

Sintesi operativa

Splash Beverage Group (SBEV) è una micro-cap che opera nel settore beverage e sta attraversando una fase di ristrutturazione e ridimensionamento finanziario. Sul grafico settimanale / daily (allegato) il titolo rimane in trend ribassista: la trendline discendente è ancora valida e i prezzi si muovono sotto le medie principali. Dal punto di vista tecnico, i livelli da monitorare sono: supporto 1,08–1,12 (area corrente), resistenze/intermedi: 2,33 → 3,64 → 5,61 → 7,08 → 8,41 (vedi livelli tracciati sul grafico).

Ultime notizie rilevanti (implicazioni operative)

La società ha annunciato un aggiornamento operativo e un cambio di leadership con piani di espansione. Questo indica un tentativo management-driven di riallineare la strategia aziendale. (Investing.com)

Splash ha stipulato finanziamenti a breve termine (circa $500k) emettendo note promissorie; è in corso anche una transizione del CFO. Questi elementi segnalano stress di cassa e possibile diluizione/inasprimento del profilo finanziario a breve.

Fondamentali rapidi

Capitalizzazione molto ridotta (market cap nell’ordine di qualche milione USD) e flussi di cassa operativi negativi negli ultimi periodi; questo rende il titolo altamente speculativo e sensibile a news e movimenti di mercato. (Yahoo Finanza)

La società ha avuto pratiche di ristrutturazione del debito e procedimenti per il ripristino della conformità con NYSE American in passato. (SEC)

Tesi operativa (case study, non investimento core)

* Approccio long speculativo: attendere conferma di inversione (rottura pulita della trendline e chiusura sostenuta sopra 2,33 con volumi) prima di ponderare piccole esposizioni; target tecnico progressivo verso 3,64 → 5,61 in caso di breakout.

* Approccio short / gestione rischio: stop stretto sotto 1,00–1,05; attenzione a possibili diluizioni (note convertibili, emissioni) e alla volatilità dovuta a micro-cap news.

Cosa monitorare nelle prossime settimane

1. Comunicati ufficiali su piani di espansione e aggiornamenti sui finanziamenti/convertibilità. (Nasdaq)

2. Filing SEC (8-K, 10-Q) che possano descrivere condizioni di finanziamento, emissioni o ristrutturazioni. (SEC)

3. Volumi a supporto di eventuali rotture di resistenza; attenzione a chiare conferme prima di aumentare l’esposizione.

Segui analisi più approfondite su Substack

Analisi giornaliera di BitcoinAnalisi giornaliera di Bitcoin

Immergiamoci nell'analisi di Bitcoin. Oggi è domenica, l'ultimo giorno della settimana. Esaminiamo i trigger e gli scenari per la prossima settimana.

⏳ Intervallo di tempo di 1 ora

Nell'intervallo di tempo di 1 ora, dopo una fase ribassista, Bitcoin ha ora raggiunto il livello di 94.335 e ha formato un range tra 94.335 e 96.476.

📊 Il volume è naturalmente diminuito negli ultimi giorni a causa del fine settimana e della correzione dei prezzi.

🔭 Oggi, il mercato potrebbe muoversi durante la sessione di New York e possiamo valutarlo meglio osservando l'andamento dei volumi.

🧮 Se, in prossimità della sessione di New York o durante la stessa, il volume inizia ad aumentare, possiamo aspettarci un movimento del mercato.

📉 Per una posizione short:

Il primo trigger è a 95.212. Il principale trigger per l'inizio di una nuova ondata ribassista è 94.335.

⚖️ Se hai già una posizione aperta e il tuo conto è in profitto, potrebbe valere la pena correre il rischio ed entrare prima, con la rottura di 95.212. Tuttavia, se il tuo conto è in perdita, ti consiglio di attendere l'attivazione del trigger a 94.335.

🚀 Per una posizione lunga:

È meglio aspettare che l'attuale momentum ribassista si plachi e che il mercato diventi rialzista. Tuttavia, se vuoi entrare in anticipo, il trigger a 96.476 potrebbe essere una buona opzione.

💡 Personalmente, aspetterò che il prezzo formi un massimo e un minimo crescenti sopra 96.476 prima di aprire una posizione lunga.

Oro e Argento Rompono il Range, Gas a TargetBuona domenica a tutti gli appassionati di commodities!

Questa settimana ha segnato una netta divergenza direzionale all'interno del comparto materie prime, offrendo segnali tecnici molto chiari:

🟢 I Segnali di Forza (Bullish)

Oro (Gold) e Argento (Silver): Finalmente, hanno preso una decisa direzionalità! Entrambi i metalli hanno rotto con forza il livello resistivo del trading range che persisteva da diverse settimane. Si tratta di un ottimo movimento che conferma l'interesse e la potenziale ripartenza rialzista.

Rame (Copper): Rimane un asset solido. Continua piano piano a fare massimi e minimi crescenti, confermando la sua robustezza. La rotta è tracciata: c'è l'ottima possibilità di andare a chiudere il gap lasciato aperto il 30 luglio.

🟠 I Segnali Misti (Consolidamento/Debolezza)

Platino e Palladio: Questi metalli sono rimasti bloccati in una fase di lateralizzazione. Continuano a muoversi all'interno della candela madre della precedente rottura al ribasso (Harami), in attesa di una nuova chiusura direzionale.

Gas Naturale (Natural Gas): Ha raggiunto il primo target che avevamo individuato, confermando la nostra analisi precedente.

🔴 Il Segnale di Debolezza (Bearish)

Petrolio (Crude Oil): Al contrario, continua a mostrare debolezza strutturale, registrando costantemente massimi e minimi decrescenti. Il trend di breve periodo rimane nettamente ribassista.

In sintesi: I commodities si muovono a velocità diverse. La rottura dei metalli preziosi è il segnale più forte della settimana, mentre il petrolio rimane sotto pressione.

Ricordo sempre le mie tre regole che coltivo costantemente:

1- Pazienza

2- Disciplina

3- Avere sempre un piano

Un grande abbraccio e a presto! Grazie, ciao Mauro.

"Videoanalisi della nostra Watchlist"Buona domenica a tutti!

La scorsa settimana è stata una vera battaglia, come dimostrano gli assorbimenti sui principali indici. Ma la vera storia, quella cruciale, si è svolta sui singoli titoli.

Le nostre stocks sono arrivate su supporti molto interessanti, con target presi e diversi setup che rimangono in costruzione. La resilienza sui livelli importanti si è fatta sentire anche per chi ha avuto difficoltà come NFLX.

Tuttavia, il mercato appare spaccato a metà. Se da un lato abbiamo visto un'ottima performance di titoli come AAPL, NVDA, AMD e BRK.B, dall'altro ci sono azioni ad alta capitalizzazione come PLTR, TSLA e AMZN che hanno chiuso sotto i loro supporti cruciali. Questo è un segnale di allarme che non possiamo ignorare.

Cosa Succederà?

La prossima settimana sarà decisiva. Vedremo se queste azioni fondamentali riusciranno a recuperare rapidamente i livelli ceduti. La loro capacità di rimbalzare determinerà la vera forza dell'intero mercato.

Ricordo sempre le mie tre regole che coltivo costantemente:

1- Pazienza

2- Disciplina

3- Avere sempre un piano

Un grande abbraccio e a presto! Grazie, ciao Mauro.

2° Venedì di assorbimento, ma l'Incertezza incombe.Un saluto a tutti, andiamo a fare la nostra consueta analisi dei nostri indici americani. L'azione di prezzo di venerdì su Wall Street e sull'S&P 500 è stata emblematica del momento che stiamo vivendo. È la prova che l'incertezza è ai massimi livelli e sta alimentando una lotta feroce tra tori e orsi.

Inizialmente, abbiamo assistito a un forte movimento ribassista. I venditori hanno rotto importanti livelli di supporto intraday, facendo presagire l'inizio di una correzione più profonda. Era il segnale che il ribasso (l'Orso) stava cercando di prendere il controllo.

Eppure, per la seconda volta, il mercato ha rifiutato questa mossa.

La Candela dell'Assorbimento: La chiusura ha raccontato tutta un'altra storia. Il forte acquisto intervenuto sui minimi ha lasciato una lunga ombra (o wick) sulla candela giornaliera. Questa "ombra di assorbimento" è un segnale di domanda aggressiva da parte dei compratori, che hanno negato completamente il tentativo di sell-off ribassista.

Il Dato Chiave: Nonostante il panico intraday, siamo riusciti a chiudere ancora sopra la Media Mobile Esponenziale a 50 periodi (EMA 50), un baluardo tecnico che definisce il trend di medio termine.

Cosa Imparare da Questo: Come ben sappiamo, al mercato l'incertezza non piace. Questi movimenti a frusta indicano che stiamo navigando in acque agitate:

I Venditori sono Attivi: Hanno la forza di spingere al ribasso, ma...

I Compratori sono Resilienti: Hanno la capacità e la volontà di difendere i supporti chiave con acquisti massicci.

Finché la chiusura rimarrà sopra l'EMA 50 e i minimi di venerdì, la tendenza di fondo non è compromessa, ma la volatilità rimarrà alta. Tenere d'occhio i livelli di supporto critici sarà fondamentale per capire chi, tra il Toro e l'Orso, vincerà questa battaglia di nervi la prossima settimana.

Come sempre un saluto con un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

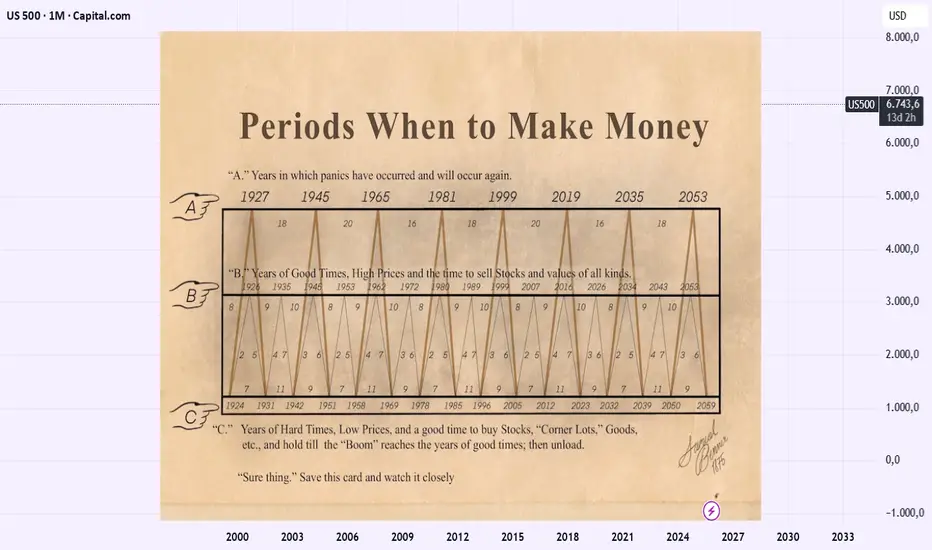

La mappa segreta dei Mercati: il misterioso ciclo di BennerDa oltre un secolo, nella finanza compaiono grafici che sembrano più strumenti divinatori che vere analisi economiche. Tra i più noti c’è la “stampa di Benner”, una tabella che pretendeva di indicare con largo anticipo gli anni di boom e quelli destinati ai ribassi più violenti.

Ciclo di Benner: cos’è e cosa significa per il mercato oggi

Il Ciclo di Benner (Samuel T. Benner, 1875) è una griglia storica che individua anni di panic, good times e hard times sulla base di ripetizioni temporali (es. 16–18–20 anni per il grande panico; 8–9–10 anni per i picchi).

A prima vista la tabella di Benner può sembrare un cimelio d’altri tempi. Eppure, nei suoi primi decenni, stupì per la capacità di anticipare molte delle principali turbolenze americane.

Diversi anni indicati come “panic years” coincisero infatti con crisi reali:

• 1873, il Panic of 1873 vissuto direttamente da Benner.

• 1884, la crisi bancaria di New York.

• 1893, una delle recessioni più profonde del XIX secolo.

• 1907, il celebre Panic of 1907 che aprì la strada alla nascita della Federal Reserve.

• 1930 e 1937, due momenti chiave della Grande Depressione.

• 1973, lo shock petrolifero che travolse l’economia globale.

• 1987, il crollo del Black Monday.

Per anni la stampa apparve quasi una bussola misteriosa, così affidabile da finire appesa alle pareti di molti operatori finanziari dell’epoca.

I limiti della previsione

Il quadro però cambiò con la globalizzazione, il ruolo crescente delle banche centrali e la trasformazione tecnologica dell’economia. I cicli legati a ferro, agricoltura e prezzi delle materie prime persero centralità, e l’accuratezza del modello iniziò a ridursi:

• Il 1995, indicato come anno critico, fu invece un periodo di pieno boom tecnologico.

• La crisi del 2008, la più grave dagli anni ’30, non rientrava affatto nelle sue previsioni.

Oggi la tabella è più un documento storico che un vero strumento operativo (ammesso che lo sia mai stato). Rimane però affascinante: rappresenta uno dei primi tentativi di leggere i mercati attraverso cicli ricorrenti.

Perché è utile ma non magico

Benner fornisce contesto di rischio strutturale — non un calendario di crash. Può aiutare a tarare l’asset allocation e il position sizing: nei periodi identificati come più rischiosi conviene ridurre la leva e preferire la liquidità; nei periodi favorevoli si può avere maggiore esposizione azionaria, ma sempre con gestione attiva del rischio.

Secondo le ricostruzioni contemporanee del ciclo di Benner, il 2026 rientra in una fase di transizione: il ciclo segnala una maggiore probabilità di terminare una finestra favorevole entro il periodo 2024–2026 e di avvicinarsi a una fase meno espansiva nei successivi anni. Questo non è un’oracolo di fine bull-market, ma un segnale di “maggiore prudenza” statistica: aspettatiamoci una probabilità aumentata di maggiore volatilità e di rendimenti mediamente inferiori rispetto ai migliori anni del ciclo, senza però escludere picchi locali o continuazioni del trend rialzista guidate da fattori fondamentali.

Pertanto:

1) non usare Benner come trigger operativo

2) considerare opportunità di accumulo disciplinato se i fondamentali locali lo supportano

3) Attenzione alle elezioni americane di mid-term nel novembre 2026

Gold- Livello di Fibonacci - 38,20% / 50,00%

- RSI - Divergenza

- Onde impulsive "123" completate

- Blocco d'ordine

- Cambiamento di caratteristiche

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 14/11Ftse Mib in cerca di supporti dopo la notazione di money management in area 45000

#AN029: USA, Shutdown Terminato, Trump Firma il Deal.

Dopo 43 giorni di blocco totale dell’amministrazione federale, il più lungo shutdown nella storia degli Stati Uniti, il governo è ufficialmente tornato operativo. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader nonchè autore di "The Institutional Code of Forex, 14 Steps to Read the Markets Like a Bank", con oltre 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Donald Trump ha firmato il funding bill approvato dal Congresso, ripristinando il finanziamento temporaneo delle agenzie federali e garantendo gli stipendi arretrati ai dipendenti federali.

Ma il mercato lo sa: questa non è una soluzione, è una tregua.

🔍 Cosa è stato approvato davvero

Il pacchetto firmato da Trump è un continuing resolution che finanzia il governo solo fino alla fine di gennaio.

Nessuna soluzione sul nodo centrale — le sovvenzioni dell’Affordable Care Act — solo la promessa di un voto futuro.

In altre parole: il shutdown è finito, l’incertezza no.

📉 Impatto economico a breve termine

Le prime stime parlano di un costo tra 10 e 15 miliardi di dollari in produttività persa, minori consumi e appalti congelati.

Nel breve periodo assisteremo a:

- Rimbalzo tecnico dei consumi: ripartono stipendi, arretrati e contratti federali.

- Ripresa dei servizi pubblici: TSA, USDA, CDC, NIH tornano pienamente operativi.

- Dati macro distorti: molte pubblicazioni economiche sono state rinviate e ora usciranno concentrate, rendendo difficile una lettura pulita del momentum economico reale.

Il rischio?

Un altro shutdown fra poche settimane, se il Congresso non trova un compromesso vero.

EUR/USD: rimbalzo perfetto e nuovi livelli chiaveEUR/USD: analisi aggiornata dopo un rimbalzo millimetrico sui livelli previsti

Nella giornata di ieri avevo anticipato un possibile movimento correttivo dell’EUR/USD con punto di rimbalzo atteso in area 1.1567. Purtroppo non ho pubblicato l’analisi in tempo reale, ma il mercato ha confermato al millimetro la previsione:

✔️ Rimbalzo preciso su 1.1567

✔️ Ripartenza rialzista immediata

✔️ Consolidamento esatto sui tre livelli chiave previsti

Il movimento successivo ha offerto un’ottima opportunità operativa: ho chiuso momentaneamente la mia posizione con un risultato di +75 pip a un lotto, in attesa del prossimo segnale.

🔍 Scenario attuale

Il prezzo ora sta mostrando una prima fase di respiro. L’area che sto monitorando con maggiore attenzione è 1.1628, livello che considero ideale per valutare una nuova entrata long in caso di ritracciamento pulito.

Finché il prezzo rimane sopra il supporto dinamico (trendline blu) e continua a rispettare i livelli intermedi di consolidamento, il quadro tecnico resta moderatamente rialzista.

📌 Livelli chiave

* 1.16420 → resistenza immediata

* 1.16280 → livello per possibile ritracciamento e valutazione nuova posizione

* 1.16140 → supporto intermedio

* 1.15990 → livello di controllo del trend

* 1.15880 – 1.15790 – 1.15670 → supporti strutturali (area del rimbalzo tecnico)

🎯 Cosa mi aspetto

Preferirei attendere un ritracciamento ordinato verso 1.1628 per verificare:

* presenza di volumi in assorbimento

* eventuale reazione delle candele a conferma

* rispetto della trendline dinamica

Se il prezzo dovesse stabilizzarsi lì, valuterò l’apertura di una nuova posizione long.

📘 Cosa imparare da questa analisi

Questa configurazione offre diversi spunti didattici importanti:

1️⃣ I livelli tecnici non sono numeri a caso

Il rimbalzo preciso su 1.1567 mostra come livelli storici, volumetrici o strutturali possano anticipare movimenti futuri.

2️⃣ Il prezzo “ricorda” le zone di equilibrio

I tre consolidamenti successivi confermano che il mercato tende a ritornare sui punti in cui domanda e offerta sono già state bilanciate.

3️⃣ L’attesa fa parte della strategia

Entrare dopo un ritracciamento (come quello che ora monitoro su 1.1628) consente spesso di operare con un rischio più controllato e una migliore gestione della posizione.

4️⃣ Una buona lettura del trend dinamico è mez-analisi, mez-psicologia

La trendline blu rappresenta un confine comportamentale: finché il mercato la rispetta, il sentiment degli operatori rimane costruttivo.

Se desideri altri approfondimenti su livelli, time frame alternativi o strategie di ingresso, fammelo sapere nei commenti!

MARA:il nuovo volto del mining tra Bitcoin e Intelligenza ArtifIl settore del mining sta attraversando una trasformazione epocale.

Le società di mining di criptovalute stanno oggi sfruttando l’infrastruttura dei propri data center per catturare un doppio flusso di entrate:

👉 da un lato, il rally storico di Bitcoin, ora stabilmente sopra i 126.000 $,

👉 dall’altro, il mercato in rapida espansione dell’elaborazione AI, trainato dalla crescente domanda di capacità GPU per training e inferenza.

Questa convergenza tra tecnologia blockchain e calcolo ad alte prestazioni (HPC) sta ridefinendo i modelli di business dell’intero comparto.

Non più solo “mining puro”, ma infrastruttura digitale multifunzionale, capace di servire nuovi settori strategici come cloud AI, machine learning e calcolo decentralizzato.

📈 La capitalizzazione complessiva del comparto ha raggiunto 58,1 miliardi di dollari a settembre 2025, più che triplicata dai 19,9 miliardi di marzo 2025 — chiaro segnale di fiducia del mercato in questo modello a doppio fatturato.

💡 Il caso Marathon Digital Holdings (MARA)

Tra le società più rappresentative di questa evoluzione ne ho selezionato una, Marathon Digital Holdings (MARA) , che ha ormai compiuto una vera trasformazione industriale:

* Da tradizionale miner di Bitcoin ad azienda energetica e infrastrutturale digitale verticalmente integrata.

* Costi energetici prossimi allo zero, grazie a innovazioni nel raffreddamento a immersione 2PIC e ad accordi di fornitura diretta.

* Una tesoreria Bitcoin da 5,3 miliardi di dollari, che funge sia da riserva strategica sia da fonte di rendimento passivo.

* Espansione verso AI inference, edge computing sovrano e produzione di ASIC (Auradine) per garantire efficienza operativa e leadership tecnologica.

🔍 Analisi tecnica

Nel grafico allegato (timeframe settimanale), il titolo mostra una struttura ancora compressa sotto la trendline discendente (area 15,13–16,08 $).

Una rottura confermata sopra questa zona aprirebbe spazio verso i target successivi:

* 39,21 $ come primo obiettivo tecnico,

* 61,88 $ come target di medio periodo.

* 100.25 $ come target di medio-lungo periodo.

Il livello chiave di supporto immediato resta 14,35 $, con potenziale punto di ingresso da valutare in ottica di medio periodo.

🎓 Cosa imparare da questa analisi

Il caso MARA ci insegna che l’analisi tecnica e quella fondamentale devono dialogare.

In un contesto macro in evoluzione, dove i settori si intersecano (crypto + AI), la lettura tecnica va sempre integrata con la comprensione dei nuovi driver industriali.

Solo così si possono individuare i titoli che, come Marathon, non seguono il trend — lo creano.

#MarathonDigital #MARA #BitcoinMining #AIcomputing #BlockchainInfrastructure #CryptoStocks #ArtificialIntelligence #HighPerformanceComputing #StockMarketAnalysis

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 13/11Per il Ftse Mib un po' di money management dopo il rialzo visto

Fine dello shutdown 2025: impatto immediato sulla liquiditàLa riapertura del governo statunitense alla fine dello shutdown del 2025 dovrebbe accompagnarsi a un rapido ritorno di liquidità nei mercati finanziari. Questo fenomeno, osservato dopo ogni chiusura, avrà questa volta un’intensità diversa a causa delle condizioni specifiche del Tesoro USA (TGA) e della struttura attuale del finanziamento federale.

1) Un contesto fiscale molto diverso dai precedenti shutdown

Negli episodi precedenti, come quello del 2019, il Tesoro usciva dallo shutdown con riserve molto basse, tra 100 e 200 miliardi di dollari. Per ricostituirle, era costretto a emettere titoli a breve termine, drenando liquidità dal sistema bancario.

Nel 2025 la situazione è opposta: il Tesoro dispone di un livello elevato di liquidità, stimato tra 850 e 900 miliardi di dollari, poiché il conto del governo presso la Fed (il TGA) è stato riempito a fine settembre. Ciò consente di finanziare le spese pubbliche senza ulteriori emissioni, evitando pressioni sui mercati monetari.

2) Iniezioni di liquidità sin dalla riapertura

Con ampie riserve disponibili, il Tesoro può riprendere rapidamente i pagamenti sospesi —stipendi, contratti pubblici e programmi federali—, rappresentando iniezioni dirette di liquidità nel sistema finanziario.

In passato, questo processo iniziava dopo tre o quattro settimane; nel 2025 potrebbe cominciare già nella prima o seconda settimana, accelerando la normalizzazione della liquidità.

3) Effetti moderati ma positivi sui mercati

Questo ritorno più rapido di liquidità dovrebbe portare a:

• rendimenti obbligazionari stabili o leggermente inferiori;

• un dollaro leggermente più debole, segnale di condizioni finanziarie più distese.

Nel complesso, ciò suggerisce una normalizzazione più rapida e ordinata del sistema monetario rispetto al 2019, con effetti positivi a breve termine sugli asset rischiosi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 12/11Ftse Mib in traiettoria rialzista: i livelli odierni da monitorare

#AN028: Londres défie l’Union européenne et suspend sa contribu

L’annonce du refus du Royaume-Uni de verser les 6,75 milliards d’euros alloués au nouveau Fonds européen de défense envoie un signal politique et économique clair à Bruxelles. Bonjour, je suis Andrea Russo, trader indépendant sur le marché des changes et trader pour compte propre, avec un capital de 200 000 $ sous gestion. Merci d’avance pour votre temps.

Cette décision ne se résume pas à une simple question d’argent ; elle s’inscrit dans une stratégie précise d’indépendance industrielle et militaire visant à réaffirmer la souveraineté britannique après le Brexit.

💼 Implications économiques et géopolitiques

Le Fonds européen était destiné à financer des projets communs de défense et de technologie, à réduire la dépendance vis-à-vis des États-Unis et à renforcer les capacités militaires autonomes de l’UE.

En refusant d’y participer, Londres envoie un double message :

Sur le plan économique : la priorité est donnée à son propre budget et à son industrie de défense nationale, qui a connu une forte reprise ces deux dernières années grâce aux commandes de l’Ukraine, du Moyen-Orient et des pays de l’OTAN.

Stratégique : Le Royaume-Uni n'entend pas s'engager dans des plans de défense européens susceptibles de concurrencer l'OTAN, dont il demeure un membre clé.

📉 Impact sur les marchés

Sur les marchés des changes, cette annonce tend à renforcer temporairement la livre sterling (GBP), car elle est perçue comme un geste d'autonomie et de stabilité budgétaire – une réduction des dépenses publiques dans un contexte de tensions liées aux budgets de l'UE.

Cependant, cet effet pourrait être de courte durée : la décision creuse le fossé avec Bruxelles, alimentant les risques politiques et les frictions commerciales potentielles, notamment si l'UE réagit par des mesures restrictives sur les contrats militaires conjoints ou les exportations.

Du côté des actions, les valeurs britanniques de défense (BAE Systems, Rolls-Royce Defence) pourraient bénéficier d'un sentiment patriotique et d'une hausse des commandes intérieures.

Sur le marché obligataire, en revanche, l'effet est neutre : cette mesure ne modifie pas la notation souveraine, mais renforce l'idée que la livre sterling est une valeur refuge régionale dans une Europe tiraillée entre austérité et dépenses de défense.

🌍 Risques pour l'UE

Pour Bruxelles, le manque d'implication de Londres complique l'élaboration d'une politique de défense commune :

diminution des financements pour les programmes industriels partagés,

dépendance accrue vis-à-vis de l'Allemagne et de la France,

et perception d'une instabilité institutionnelle européenne, facteur qui tend à affaiblir l'euro (EUR).