EUR/USD: 142 pip di progresso — strategia in azioneDall’analisi alla performance: chiusura positiva da 1,1552 a 1,1693 conferma la solidità del metodo operativo.

Nella seduta odierna ho chiuso la posizione long aperta da 1,1552 a 1,1693, realizzando un guadagno di 142 pip su un lotto.

Un movimento che conferma l’efficacia delle analisi pubblicate nei giorni precedenti e la validità dei livelli tecnici tracciati.

L’obiettivo di questa condivisione non è solo mostrare un risultato, ma dare evidenza del percorso di crescita e della coerenza tra analisi e operatività reale.

📈 Da oggi inizio a documentare in modo trasparente i progressi e i risultati operativi, così da fornire a chi mi segue un punto di riferimento concreto su come interpretare i mercati con metodo e disciplina.

Livelli chiave ancora da monitorare:

* 1,1670 – 1,1693 area di possibile consolidamento

* 1,1724 in caso di proseguimento del trend

* 1,1606 come eventuale livello di supporto

#EURUSD #ForexAnalysis #TradingStrategy #PriceAction

Contiene un'immagine

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/10Il Ftse Mib prova a riorganizzare una nuova sequenza direzionale ribasista

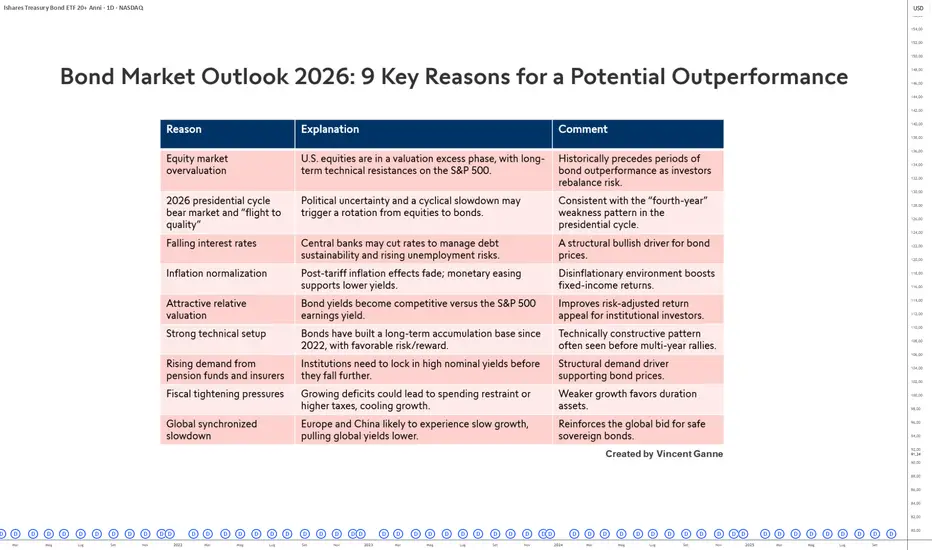

9 motivi per tornare gradualmente alle obbligazioniDopo diversi anni dominati dai mercati azionari e dalla volatilità dei tassi d’interesse, il 2026 potrebbe essere più favorevole alle obbligazioni. Senza parlare di un’inversione spettacolare, diversi fattori economici e strutturali suggeriscono che un recupero relativo del mercato obbligazionario non è da escludere.

Innanzitutto, le valutazioni elevate delle azioni statunitensi invitano alla prudenza. Indici come l’S&P 500 si trovano su livelli tecnici storicamente elevati dopo una lunga fase di rialzo sostenuta dalla liquidità e dagli utili societari. In questo contesto, una fase di consolidamento o di prese di profitto non è improbabile e potrebbe portare alcuni investitori a riequilibrare l’esposizione verso asset meno rischiosi, come le obbligazioni.

Anche il ciclo presidenziale americano potrebbe giocare un ruolo. Il 2026 è il secondo anno del ciclo presidenziale, storicamente il più debole per l’S&P 500, e ciò potrebbe favorire una rotazione parziale dei capitali verso titoli obbligazionari, considerati più stabili.

Sul piano macroeconomico, la prospettiva di un taglio dei tassi d’interesse da parte delle banche centrali è un altro elemento da monitorare. Di fronte a livelli elevati di debito e a un possibile indebolimento del mercato del lavoro, la Federal Reserve e la Banca Centrale Europea potrebbero adottare una politica monetaria più accomodante. Un calo dei tassi sosterebbe meccanicamente il valore delle obbligazioni già emesse.

Parallelamente, la graduale normalizzazione dell’inflazione favorisce un ambiente più prevedibile per gli investitori obbligazionari. Nei prossimi mesi, l’effetto dei dazi si attenuerà e un’inflazione più moderata stabilizzerà i rendimenti reali, rafforzando l’attrattiva del reddito fisso.

I rendimenti relativi delle obbligazioni sono tornati competitivi rispetto alle azioni, poiché il rendimento degli utili dell’S&P 500 è ora inferiore a quello del Treasury USA a 10 anni. Per gli investitori istituzionali, in particolare fondi pensione e compagnie assicurative, questi livelli rappresentano un’opportunità di diversificazione prudente, soprattutto se i mercati azionari dovessero stabilizzarsi o correggere.

A ciò si aggiungono i vincoli di bilancio di diverse economie sviluppate, che potrebbero limitare le politiche di stimolo e incoraggiare una maggiore cautela nei mercati.

In sintesi, senza prevedere un rally obbligazionario, diversi fattori —valutazioni relative, politica monetaria, inflazione e ciclo economico— suggeriscono che il 2026 potrebbe segnare un periodo di migliore performance relativa per le obbligazioni.

Grafico che mostra le candele giapponesi mensili del contratto obbligazionario USA a 20 anni:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

NASDAQ Composite: segnali di ripartenza longAnalisi tecnica e livelli chiave per una ripresa del trend long

Nel post di giovedì scorso avevo evidenziato la possibilità di una correzione sul NASDAQ Composite (4H) in prossimità della trendline rialzista principale.

Come osserviamo oggi, i prezzi hanno effettivamente rotto la trendline rossa e si sono posizionati sui livelli chiave già pretracciati, confermando l’importanza di quelle aree tecniche nel breve periodo.

📈 Attualmente il mercato sta mostrando segnali di consolidamento:

* in caso di rottura della trendline verde, potremmo assistere a una nuova ripresa del movimento long, con target progressivi a 23.235, 23.543 e 24.017 punti;

* viceversa, una chiusura al di sotto dei minimi di 22.533 riaprirebbe lo scenario correttivo verso area 22.306.

Il momentum resta quindi in una fase di transizione, ma il quadro generale suggerisce che il controllo dei volumi e la tenuta dei supporti potranno fare la differenza per un eventuale ritorno della forza rialzista.

💬 Qual è la tua view sul Nasdaq in questa fase di mercato? Ti aspetti un rimbalzo o una prosecuzione del pullback?

#NASDAQ #TradingView #AnalisiTecnica #Trader #NASDAQComposite #Trendline #LivelliChiave

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/10Ftse Mib in preparazione del prossimo spunto direzionale

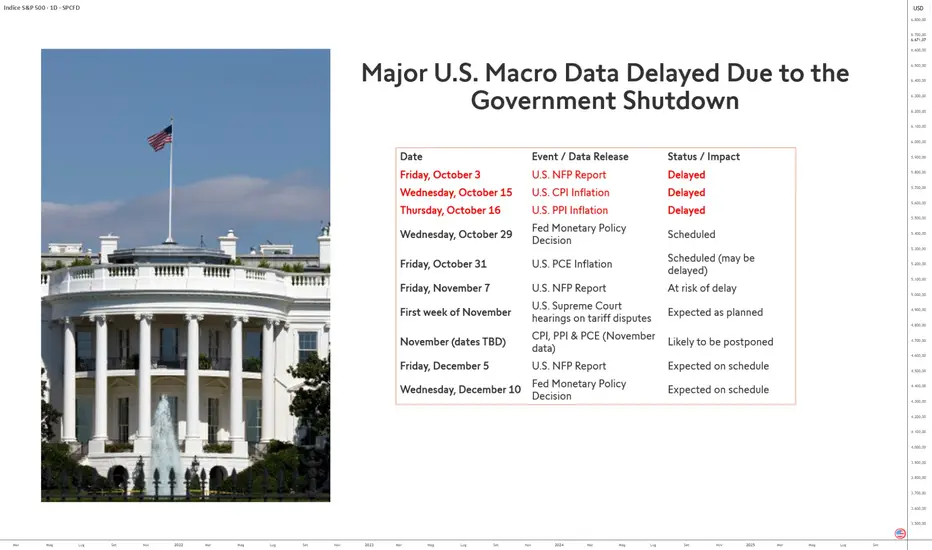

Dati macro in ritardo per shutdown USAIl recente shutdown del governo degli Stati Uniti ha innescato un effetto domino sulla pubblicazione dei principali indicatori macroeconomici.

A causa della chiusura temporanea di diverse agenzie federali, tra cui il Bureau of Labor Statistics (BLS) e il Bureau of Economic Analysis (BEA), una serie di statistiche cruciali sono state ritardate, rendendo più difficile la valutazione in tempo reale della situazione economica americana.

Un calendario economico fortemente disturbato

Dall’inizio di ottobre, diverse pubblicazioni importanti sono state rinviate. Il rapporto sull’occupazione NFP del 3 ottobre è stato il primo a essere colpito, ottobre e dagli indicatori di inflazione CPI e PPI del 15 e 16 ottobre.

Questi rinvii successivi hanno disorientato i mercati finanziari, privati di punti di riferimento statistici fondamentali per anticipare le decisioni della Federal Reserve (Fed). La visibilità su inflazione, occupazione e consumi si è così ridotta in modo significativo, alimentando la volatilità dei mercati azionari statunitensi.

La Fed nel buio

Il rinvio del calendario complica il lavoro della Fed, la cui prossima decisione di politica monetaria è prevista per il 29 ottobre, seguita dalla pubblicazione dell’inflazione PCE il 31 ottobre.

Senza dati aggiornati, i membri del FOMC dovranno basarsi su informazioni parziali o obsolete per decidere la direzione dei tassi d’interesse. Questa mancanza di dati affidabili potrebbe spingere l’istituzione ad adottare un atteggiamento più prudente, rinviando eventuali revisioni importanti della politica monetaria.

Effetti a cascata nei mesi successivi, a meno che lo shutdown termini in ottobre

Il rapporto NFP del 7 novembre e le udienze della Corte Suprema sui dazi doganali, previste nella stessa settimana, potrebbero anch’essi subire ritardi se lo shutdown dovesse prolungarsi. Allo stesso modo, le statistiche di inflazione di novembre (CPI, PPI e PCE) potrebbero subire ulteriori rinvii, compromettendo la qualità delle previsioni economiche di fine anno.

Infine, le pubblicazioni di dicembre — in particolare il rapporto NFP del 5 dicembre e la decisione della Fed del 10 dicembre — potrebbero segnare un ritorno alla normalità, a condizione che le agenzie interessate riescano a recuperare i ritardi accumulati.

In sintesi, più rapidamente termina questo shutdown, più velocemente si normalizzerà la pubblicazione dei dati macroeconomici.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

EUR/USD Update – Analisi Tecnica del 15 OttobreDopo il movimento ribassista di ieri, il cambio EUR/USD mostra segnali di reazione, tornando momentaneamente sopra 1,1606 e testando la resistenza in area 1,1620 – 1,1642.

Un eventuale ritorno sotto la trendline rossa potrebbe riaprire lo scenario ribassista con target a 1,1552 – 1,1482.

👉 La price action di oggi conferma come il rispetto dei livelli tecnici resti fondamentale per individuare le prossime opportunità operative.

#EURUSD #ForexAnalysis #TradingStrategy #MercatiFinanziari

Gold- Onde impulsive "123" completate

- Zona di offerta

- RSI - Divergenza

- Gap di fair value

- Livello di Fibonacci - 38,20% / 50,00%

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 15/10il Ftse Mib resta aggrappato al supporto dinamico trimestrale. I parametri odierni di monitoraggio.

I progettisti di Taiwan sullo sfondo di rischi comprensibiliThe Redoubling è il mio progetto di ricerca su TradingView, che è stato progettato per rispondere alla seguente domanda: Quanto tempo mi ci vorrà per raddoppiare il mio capitale? Ogni articolo si concentrerà su una società diversa che cercherò di aggiungere al mio portafoglio modello. Utilizzerò il prezzo di chiusura dell'ultima candela giornaliera del giorno in cui l'articolo viene pubblicato come prezzo limite di acquisto iniziale. Prenderò tutte le mie decisioni basandomi sull'analisi fondamentale. Inoltre, non userò la leva finanziaria nei miei calcoli, ma ridurrò il mio capitale dell'importo delle commissioni (0,1% per operazione) e delle tasse (20% di plusvalenze e 25% di dividendi). Per scoprire il prezzo attuale delle azioni della società, basta cliccare sul pulsante Play sul grafico. Ma vi prego di usare questo materiale solo per scopi didattici. Giusto per fartelo sapere, questo non è un consiglio di investimento.

Ecco una panoramica aziendale di Silergy Corp. (Ticker: TWSE:6415 )

1. Principali aree di attività Silergy Corp. è un'azienda fabless specializzata nella progettazione di circuiti integrati (IC) analogici/a segnale misto, con punti di forza nella gestione dell'alimentazione, nella catena del segnale e negli IC analogici utilizzati nei settori consumer, industriale, automobilistico e informatico. Si posiziona con un modello “IDM virtuale” (vale a dire esternalizzando la fabbricazione dei wafer e gestendo internamente la progettazione, l’integrazione e le funzioni a livello di sistema).

2. Modello di business Silergy opera secondo un modello di progettazione di circuiti integrati fabless + licenza/vendita di prodotti. Progetta chip analogici, a segnale misto e di gestione dell'alimentazione, esternalizza la produzione alle fonderie e poi vende i circuiti integrati finiti (e i servizi correlati, come progetti di riferimento, strumenti di simulazione e supporto tecnico). I suoi clienti tendono ad essere OEM nei settori dell'elettronica di consumo, dell'automotive, delle applicazioni industriali e dell'informatica, il che conferisce all'azienda un modello di business B2B.

3. Prodotti o servizi di punta Le principali linee di prodotti includono regolatori CC-CC, convertitori CA/CC, moduli di potenza, driver LED, circuiti integrati di gestione delle batterie e dispositivi per la catena del segnale (ad esempio front-end analogici). Un'acquisizione degna di nota è Teridian Semiconductor da Maxim, che ha conferito a Silergy competenze nei circuiti integrati per la misurazione dell'energia e la misurazione intelligente. Silergy investe molto anche in ricerca e sviluppo (con molti ingegneri) e offre ai propri clienti supporto nella progettazione e simulazione.

4. Paesi chiave per il business Sebbene la sede centrale (e il suo centro di attività) sia in Cina (Hangzhou), Silergy mantiene anche una presenza tecnologica chiave a Taiwan (la sua giurisdizione di quotazione) e negli Stati Uniti (uffici tecnologici/di progettazione a Santa Clara, CA). Considerata la sua base di clienti, è probabile che venda nei mercati globali dell'elettronica (Asia, Nord America, Europa) attraverso la sua rete di centri di progettazione.

5. Principali concorrenti Silergy compete con aziende globali di circuiti integrati analogici/di potenza come Texas Instruments, Infineon, ON Semiconductor, Analog Devices, Maxim Integrated (ora parte di Analog Devices) e altri emergenti concorrenti cinesi di circuiti integrati analogici. In particolare, nel segmento PMIC (circuiti integrati per la gestione dell'alimentazione), queste affermate aziende globali sono forti operatori storici.

6. Fattori esterni e interni che contribuiscono alla crescita dei profitti Fattori esterni:

La crescente domanda di dispositivi a basso consumo energetico (smartphone, IoT, veicoli elettrici, sistemi di energia rinnovabile) aumenta la domanda di circuiti integrati analogici/di gestione dell'alimentazione.

Le tendenze globali dell'elettrificazione/energia verde (ad esempio la gestione dell'energia, i sistemi di batterie) creano nuovi mercati accessibili.

La spinta verso la localizzazione della catena di fornitura regionale (ad esempio il desiderio della Cina di una capacità produttiva nazionale di semiconduttori) potrebbe favorire Silergy.

La ripresa del ciclo industriale dei semiconduttori potrebbe migliorare la domanda e le condizioni dei prezzi.

Fattori interni:

I profondi investimenti in ricerca e sviluppo e il talento ingegneristico consentono a Silergy di offrire progetti differenziati e una maggiore integrazione.

L'acquisizione di Teridian conferisce all'azienda nuove capacità e una maggiore portata di mercato nel settore della misurazione dell'energia e delle reti intelligenti.

Il suo modello IDM virtuale mantiene basse le spese in conto capitale (nessuna grande fabbrica) e consente flessibilità nella scalabilità.

I solidi rapporti con le fonderie e i clienti, nonché le offerte di progettazione/supporto di riferimento, possono fidelizzare i clienti e generare successi di progettazione ricorrenti.

7. Fattori esterni e interni che contribuiscono al calo dei profitti Fattori esterni:

Forte concorrenza da parte di giganti affermati nel settore dei circuiti integrati analogici/di potenza, che vantano vantaggi in termini di scala, marchio ed ecosistema.

Pressione sui prezzi nei segmenti analogici/di potenza standardizzati.

Volatilità nei cicli del settore dei semiconduttori, interruzioni della catena di approvvigionamento o limitazioni della capacità delle fonderie.

I rischi normativi/geopolitici (ad esempio le restrizioni statunitensi all'esportazione di tecnologie avanzate per i semiconduttori verso la Cina) potrebbero ostacolare l'accesso o la partnership.

Fluttuazioni valutarie, in particolare tra TWD, USD e RMB.

Fattori interni:

La dipendenza da fonderie esterne introduce rischi operativi e di fornitura.

Gli elevati costi di ricerca e sviluppo e di progettazione devono essere compensati da un volume di vendite sufficiente; errori di progettazione o ritardi nel lancio dei prodotti possono essere costosi.

Il rischio di esecuzione nel ridimensionamento di nuovi prodotti/mercati (ad esempio la misurazione intelligente) può mettere a dura prova la gestione.

Se i margini si erodono a causa dei prezzi o della concorrenza, la redditività potrebbe risentirne.

8. Stabilità della gestione Cambiamenti dirigenziali negli ultimi 5 anni:

Silergy è stata fondata da un gruppo di veterani della Silicon Valley; tra i suoi dirigenti chiave figurano Chen Wei (presidente) e You Budong (co-CEO). Sebbene i documenti pubblici non mettano in risalto il frequente ricambio dei CEO, in quanto azienda di semiconduttori relativamente giovane e in crescita, la continuità della leadership è stata piuttosto stabile. (Non sono riuscito a trovare recenti cambiamenti di CEO o CFO ampiamente pubblicizzati.)

Impatto sulla strategia, sulle priorità, sulla cultura:

La relativa stabilità gestionale sembra aver sostenuto un orientamento a lungo termine alla ricerca e sviluppo e alla crescita. L'acquisizione di Teridian, l'espansione nei centri di progettazione statunitensi e i continui investimenti nei settori analogico/elettrico suggeriscono che la direzione ha dato priorità alla scala tecnologica e alla portata geografica. La continuità nella leadership favorisce la coerenza nella strategia aziendale.

Perché dovrei aggiungere questa azienda al mio portafoglio modelli?

Vedo una crescita sia negli utili per azione che nei ricavi totali. Tuttavia, il rapporto tra giorni di vendita in sospeso e giorni di insoluti non è cambiato. Sebbene i flussi di cassa operativi, di investimento e di finanziamento siano volatili, il bilancio rimane solido. Il rapporto debito/ricavi, la liquidità attuale e la copertura degli interessi sono tutti solidi. Ulteriori indicatori, come il crescente ritorno sul capitale proprio, un margine lordo stabile, spese operative inferiori e buone condizioni di pagamento, confermano la resilienza dell'azienda. Il rapporto P/E è 33,332, che considero accettabile, data la crescita dell'azienda. Non sono riuscito a trovare notizie critiche che potessero influire sull'esistenza dell'azienda. Con un coefficiente di diversificazione pari a 20 e un prezzo attuale delle azioni che si discosta di oltre 16 EPS dalla sua media annuale, allocherò il 15% del mio capitale a questa società. Questa decisione equilibrata si basa su indicatori di crescita e su un bilancio solido, pur mantenendo un atteggiamento cauto nei confronti dei rischi legati a fattori esterni.

EUR/USD analisi: livelli chiave e opportunità di breveOggi, martedì 14 ottobre, l’EUR/USD continua a seguire con precisione il percorso ribassista già anticipato nel post di ieri.

Il prezzo ha congestionato attorno al livello 1,1582, per poi proseguire la discesa, confermando la forza della tendenza negativa.

Attualmente, i livelli di riferimento restano:

* 1,1552 come supporto principale,

* 1,1548 come soglia di conferma del momentum ribassista,

* e 1,1482 come target finale in caso di continuazione della discesa sotto la trendline principale (rossa).

Al contrario, un eventuale ritracciamento verso 1,1606 (con rottura della trendline verde) potrebbe aprire un movimento di breve respiro, ma ancora contenuto nel quadro generale discendente.

💰 Traducendo in termini economici:

considerando un’operatività standard di 1 lotto (100.000 unità), ogni movimento di *10 pip* equivale a circa 100$.

Pertanto, una discesa da 1,1552 a 1,1482 (70 pip) potrebbe generare un potenziale profitto di circa 700$ per posizione – naturalmente in un contesto di gestione del rischio adeguata.

Il quadro tecnico rimane coerente con la visione ribassista: finché il prezzo si manterrà al di sotto della trendline rossa, il trend principale continuerà a favorire il dollaro.

Il mercato sta dimostrando una precisione interessante nel rispettare i livelli chiave tracciati nei giorni scorsi.

Continuerò a seguire da vicino questa evoluzione con nuovi aggiornamenti intraday: la trasparenza dei risultati resta la base del mio approccio analitico.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 14/10Resta debole il quadro tecnico di breve sul Ftse Mib

Bitcoin scende a $ 111.546,71 a causa delle notizie sui daziVolatilità del mercato: Bitcoin scende a $ 111.546,71 a causa delle notizie sui dazi

Ecco l'analisi:

Prezzo attuale: BTC/USD è scambiato a $ 111.027.

Obiettivo: Il grafico indica un prezzo obiettivo di $ 117.959 per Bitcoin.

Trend: Il grafico mostra un trend complessivamente rialzista con una trendline crescente da luglio a novembre.

Movimento recente: Il prezzo di Bitcoin è stato volatile, con alti e bassi significativi a settembre e ottobre. Sembra avvicinarsi alla trendline crescente.

Indicatori:

"bos" (rottura della struttura) è contrassegnato due volte, indicando potenziali cambiamenti nella struttura del mercato.

"ChoCh" (cambiamento di carattere) è contrassegnato più volte, suggerendo cambiamenti nella natura del trend.

Supporto e resistenza: La trendline crescente potrebbe fungere da supporto. La resistenza sembra formarsi intorno a $ 117.959 (obiettivo).

Donald Trump ha effettivamente minacciato di aumentare i dazi sulla Cina, il 10 ottobre 2025. Ecco cosa sta succedendo:

Aumento dei dazi: Trump ha annunciato un dazio del 100% su tutti i beni importati dalla Cina, con decorrenza dal 1° novembre 2025, citando "atti ostili" da parte di Pechino, tra cui furto di proprietà intellettuale e pratiche commerciali sleali.

Motivi della decisione: La decisione sarebbe una risposta ai nuovi controlli cinesi sulle esportazioni di minerali di terre rare, che Trump considera una minaccia per la sicurezza nazionale e gli interessi economici degli Stati Uniti.

Impatto sul commercio: I dazi si applicheranno a tutti i prodotti provenienti dalla Cina, inclusi prodotti elettronici, abbigliamento e macchinari industriali. Si prevede che questa decisione interromperà le catene di approvvigionamento globali, aumenterà i prezzi al consumo e contribuirà a una maggiore incertezza economica.

Potenziali ritorsioni: La Cina ha già manifestato la sua ferma opposizione ai dazi, definendoli "bullismo economico" e promettendo di adottare "misure necessarie" per difendere i propri interessi. Le possibili azioni di ritorsione includono:

Dazi sulle esportazioni statunitensi: Imposizione di dazi sui beni statunitensi esportati in Cina, con particolare attenzione a settori come l'agricoltura, l'aerospaziale e l'energia.

Restrizioni alle aziende statunitensi: Aumento degli ostacoli normativi per le aziende statunitensi che operano in Cina.

Svalutazione della valuta: Ulteriore svalutazione dello yuan per compensare l'impatto dei dazi.

La reazione del mercato a questa notizia è stata negativa, con il Dow Jones Industrial Average in forte calo.

Correzione tecnica prima del breakout dell'oro!Dopo un forte rialzo del canale di tendenza dalla fine di settembre, lo XAUUSD si è temporaneamente fermato nella zona di resistenza di 4.050-4.080 USD, coincidente con la linea di tendenza sopra indicata. Si manifesta una pressione di presa di profitto a breve termine, che rende più probabile un pullback tecnico del prezzo verso la zona di 3.880-3.840 USD per ricostituire liquidità.

Il forte aumento del volume di scambi nel recente calo mostra la presenza di ingenti flussi di cassa che assorbono gli ordini di vendita. Se il prezzo mantiene la zona di supporto di 3.840 USD, è probabile che il trend principale rimanga rialzista, con l'obiettivo che si espande a 4.120 USD, o anche oltre se il mercato dell'oro continua a essere supportato dalle aspettative di un taglio dei tassi da parte della Fed a fine anno.

Da un punto di vista psicologico, i flussi verso i beni rifugio continuano a dominare, poiché gli investitori temono i rischi geopolitici e l'instabilità commerciale tra Stati Uniti e Cina. L'oro continua a mantenere il suo ruolo di "supporto" nel portafoglio difensivo.

Trend principale: rialzista, dopo una correzione a breve termine

Analisi basata sull'attuale andamento dei prezzi e sui dati macroeconomici. Cosa ne pensi? Lascia un commento

ORO – Rialzo sopra quota 4011 in vista delle tensioni tariffarieORO – Rialzo sopra quota 4011 in vista delle tensioni tariffarie

L'oro rimane sostenuto da un momentum rialzista in vista delle rinnovate tensioni tariffarie tra Stati Uniti e Cina.

Si prevede che questi sviluppi rafforzeranno la domanda di beni rifugio, mantenendo l'oro sulla buona strada verso nuovi massimi storici se il momentum persisterà.

Tecnicamente, finché il prezzo si manterrà sopra quota 4011, è probabile che il trend rialzista si estenda verso quota 4040 e 4058, con una potenziale continuazione verso quota 4092.

Una correzione ribassista richiederebbe una chiusura della candela a 1 ora al di sotto di 4011, che potrebbe innescare un calo a 3980, mentre al di sotto di 3965 il calo potrebbe estendersi fino a 3944.

L'oro probabilmente subirà movimenti sensibili nel breve termine, reagendo a eventuali nuove dichiarazioni del Presidente Trump o aggiornamenti sulla situazione tariffaria tra Washington e Pechino.

Linea pivot: 4011

Livelli di resistenza: 4040 / 4058 / 4092

Livelli di supporto: 3980 / 3965 / 3944

📈 Riepilogo:

La tendenza rialzista rimane sopra 4011, con obiettivo 4058 → 4092, mentre una chiusura sotto 4011 potrebbe innescare una correzione a breve termine.

EUR/USD oggi 13 ottobre: analisi intraday e outlook settimanaleLunedì 13 ottobre – nuovo appuntamento con la mia analisi su EUR/USD, dove oggi andiamo a osservare come il mercato stia seguendo quasi alla lettera le proiezioni della scorsa settimana.

Nel grafico 4H (riportato sopra) possiamo notare come la struttura ribassista resti ben definita, con i principali livelli di resistenza già individuati nel precedente aggiornamento. Il prezzo continua a muoversi sotto la trendline discendente, confermando la debolezza del cambio.

All’interno del grafico ho inserito anche una mini-analisi intraday;

👉 Oggi, il movimento intraday sembra contenuto in un range tra 1,1582 – 1,1599 – 1,1606, area che a mio avviso rappresenta un potenziale punto di consolidamento prima di un eventuale nuovo impulso direzionale.

Il contesto tecnico rimane coerente con la visione ribassista di fondo, ma l’attuale compressione dei prezzi potrebbe anticipare una fase di accumulo o di breve rimbalzo tecnico, utile per ricalibrare i prossimi target operativi.

Come sempre, il mio approccio rimane basato sull’osservazione oggettiva dei livelli e sul monitoraggio continuo del momentum, senza lasciarsi condizionare dal rumore di breve periodo.

Chi segue questa rubrica settimanale sa che ogni aggiornamento punta alla coerenza analitica e alla trasparenza dei risultati, valori che considero fondamentali nel trading professionale.

#EURUSD #Forex #PriceAction #Intraday

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 13/10Bucati i suppporti di breve, che ora si propongono come resistenze per il Ftse Mib

#AN025: Gaza, tregua e fine delle ostilità e impatto Forex

Dopo due anni di guerra, la tregua tra Israele e Hamas ha retto per più giorni consecutivi e i leader internazionali stanno incardinando un percorso politico che, nelle parole del presidente USA Donald Trump, “segna la fine della guerra”. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader con attualmente 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Il pacchetto comprende scambi di ostaggi e prigionieri, graduali ritiri israeliani, un summit per la ricostruzione e un’architettura di governance transitoria per Gaza. Le colonne dell’aiuto umanitario si stanno rimodulando: il Regno Unito ha annunciato nuovi fondi, l’ONU prepara un aumento dei convogli e alcune infrastrutture di distribuzione “parallele” vengono smantellate sotto l’ombrello della tregua.

La parentesi navale: che cos’era la “Sumud Flotilla” e come si è chiusa

Nel 2025 una coalizione di reti civili (Freedom Flotilla Coalition, Global Movement to Gaza e altre) ha coordinato la Global Sumud Flotilla, un tentativo su larga scala di aprire un corridoio marittimo verso Gaza e aggirare il blocco israeliano. Le imbarcazioni sono state ripetutamente intercettate in alto mare dalla marina israeliana; decine di attivisti sono stati fermati e poi trasferiti fuori dal Paese, mentre gli ultimi natanti sono stati bloccati a inizio ottobre. La campagna, battezzata “ṣumūd” (resilienza), si è quindi esaurita di fatto con l’intercettazione dell’ultimo nucleo, mentre sul terreno prendeva forma la tregua.

Perché rileva per i mercati? Perché la somma di tregua + stop alla dimensione navale “di rottura” ha compresso in pochi giorni il “risk premium Medio Oriente” prezzato in valute, azioni e petrolio—uno dei driver che negli ultimi due anni aveva alimentato fasi di avversione al rischio.

Reuters

Effetti di breve periodo sul Forex

-Shekel (USD/ILS)

La prima (e più intuitiva) reazione è arrivata sullo shekel: la notizia dell’accordo di cessate il fuoco e del percorso politico ha innescato un rafforzamento deciso dell’ILS, con contestuale rimbalzo della Borsa di Tel Aviv. La narrativa di “truce dividend”—beneficio da tregua—si è affermata rapidamente sui desk.

-Valute rifugio (JPY, CHF) e USD

Quando il rischio geopolitico si raffredda, il “parcheggio” nei rifugi tende ad alleggerirsi. In questa finestra, il quadro su JPY è complicato da fattori domestici (politica economica e BoJ) che hanno pesato più del segnale “ceasefire”, mantenendo la valuta debole/volubile nonostante un marginale calo dell’avversione al rischio. CHF ha risentito meno del tema mediorientale ed è rimasto guidato soprattutto da flussi europei e rendimenti. Il dollaro USA ha avuto una reazione mista: minore bid “safe haven”, ma supporti ciclici legati a rendimenti e dati USA.

-Petrolio e valute “oil-linked” (CAD, NOK)

La tregua ha tolto parte del premio di rischio dal Brent/WTI, spostando il focus su temi macro (domanda globale, OPEC+, trade USA-Cina). La scivolata recente del greggio—solo in parte rimbalzata—ha allentato il sostegno ciclico a CAD e NOK, con reazioni divergenti a seconda dei rendimenti locali e dei dati.

Capitolo 6 – L'Analisi Grafica e i PatternBuona domenica a tutti in questo capitolo vediamo che cosè l'analisi grafica. L'analisi grafica consiste nell'identificare e interpretare i pattern o figure grafiche che si formano sui grafici dei prezzi. Queste figure sono il risultato dell'interazione tra acquirenti e venditori e possono indicare una continuazione o un'inversione del trend esistente. È un metodo molto visuale che richiede pratica e un buon occhio.

Vediamo il video tutorial e capiamo la teoria, poi nel capitolo 7 faremo esempi pratici.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

XAU/USD-Rimbalzo tecnico sopra i 4000, il cluster resta decisivoScenario tecnico (H4)

L’oro ha reagito con decisione dal supporto in area 3.960–3.980, mantenendo intatta la trendline rialzista principale che sostiene la struttura di medio periodo.

Il prezzo si è riportato sopra i 4.000 USD, ma si trova ora a ridosso di un cluster di resistenze che determinerà la prossima direzione impulsiva.

🔹 Livelli chiave

Supporto principale → 3.960 – 3.980

Supporto intermedio → 3.920 – 3.900

Resistenza 1 (pivot tecnico) → 4.045 – 4.060

Resistenza 2 (target esteso) → 4.090 – 4.120

Trendline rialzista → ancora valida finché i prezzi restano sopra 3.960

🔹 Lettura strutturale

Il prezzo si muove all’interno di un trend rialzista sano, ma con segnali di momentum in rallentamento.

La zona 4.045–4.060 rappresenta la resistenza chiave: una chiusura H4 sopra quest’area aprirebbe la strada verso 4.100–4.120, mentre un ritorno sotto 3.960 invaliderebbe la struttura e potrebbe generare un pullback più profondo verso 3.880–3.840.

🔹 Scenari tecnici

🔼 Bullish scenario

Conferma sopra 4.060 → target 4.100 / 4.120

Bias positivo finché la trendline resta intatta

🔽 Bearish scenario

Break sotto 3.960 → target 3.880 / 3.840

Estensione possibile verso 3.720 in caso di rottura decisa della struttura

✅ Conclusione

L’oro mantiene un’impostazione rialzista, ma si trova in una zona di decisione tecnica.

Il cluster 4.045–4.060 sarà il punto di rottura per determinare se l’attuale movimento è un semplice rimbalzo tecnico o l’inizio di una nuova gamba impulsiva verso i massimi.

AMD: Target Fortunato in GAP UP! Analizziamo la WatchlistBuona domenica a tutti andiamo a fare la revisione della Watchlist US

Iniziamo l'analisi tecnica della nostra watchlist di titoli azionari statunitensi.

1. Risultati Operativi della Settimana

Partiamo da AMD, che ci ha regalato una chiusura del primo target in modo piuttosto spettacolare.

AMD (Advanced Micro Devices): Abbiamo raggiunto il primo obiettivo grazie a un notevole gap up (circa il 38%). Pur essendo un evento non prevedibile (il gap), siamo riusciti a gestire il trade in modo dinamico: ho immediatamente dimezzato la posizione per mettere a sicuro una parte del profitto e attendere il raggiungimento del prossimo target.

Altri Target Presi: Abbiamo centrato con successo anche i target su AAPL (Apple) e MSFT (Microsoft).

Setup Annullati/Chiusi: I setup su HAL e BIDU sono stati annullati. In particolare, la posizione su HAL (Halliburton) è stata chiusa in leggero stop-loss.

2. Prospettive Future e Prossimi Setup

Ora rivediamo il resto della nostra watchlist per identificare i livelli di supporto chiave. L'obiettivo è definire i livelli ottimali per potenziali setup di swing trading in vista delle prossime settimane.

Analizzare i supporti ci aiuterà a individuare i punti di ingresso a basso rischio, soprattutto in un contesto di mercato incerto come quello attuale, dove la volatilità è aumentata a causa delle tensioni sui dazi USA-Cina.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Indici US - Venerdì Nero a Wall Street: Cosa è successo?Buona domenica a tutti i trader, questo venerdì è stato un vero e proprio bagno di sangue sui mercati, una sessione che non si vedeva da tempo. Il sell-off è stato brutale e diffuso: S&P 500, Nasdaq e Dow Jones (US30) sono crollati, con il settore tech ancora una volta il più massacrato. E non è un caso che l'indice della paura, il VIX, sia schizzato prepotentemente sopra quota 20.

La causa di questo panico è chiara: il ritorno minaccioso della guerra commerciale USA-Cina.

L'annuncio di Trump di voler imporre dazi fino al 100% su tutti i prodotti cinesi ha riacceso in un attimo i timori di una paralisi del commercio globale, amplificati dalla mossa cinese sulle terre rare che complica la vita alle nostre aziende tech. L'incertezza diplomatica è alle stelle.

Cosa significa questo?

Stop al Rally: L'euforia che aveva spinto i mercati è stata bruscamente interrotta, dimostrando quanto il rischio geopolitico sia ancora il fattore dominante.

Volatilità R.I.P.: La risalita del VIX sopra 20 conferma che l'era della bassa volatilità è finita. Siamo entrati in una fase di forte incertezza dove i movimenti violenti possono diventare la norma.

Tech Sotto Pressione: Le aziende più esposte al ciclo economico e alle catene di fornitura cinesi hanno subito il colpo maggiore.

È un momento delicato per chi investe. Personalmente, resto concentrato sull'analisi dei fondamentali e sulla gestione del rischio. Chi ha liquidità può trovare opportunità, ma solo con estrema cautela. Il mercato ha molta più paura di quanto voglia ammettere.

Restate cauti e attenti!

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

BTC: da bull run a bull roastLa settimana si è chiusa con una delle figure più insidiose dell’analisi candlestick: la Bearish Engulfing, che ha inglobato in un solo movimento i prezzi degli ultimi tre mesi.

Sul lato inverso, il mercato ha segnato un nuovo massimo relativo, mentre sul lato base la struttura appare coerente con una chiusura del ciclo semestrale.

La domanda ora è se il ciclo possa considerarsi effettivamente concluso.

Se nelle prossime due settimane il prezzo non scenderà sotto i minimi della candela, potremmo assistere a un rimbalzo tecnico e considerare il ciclo chiuso.

Al contrario, una violazione del minimo di ieri prima delle due settimane indicherebbe un ciclo più lungo del nominale, con prosecuzione del movimento correttivo.

Un eventuale nuovo massimo annullerebbe l’effetto della Bearish Engulfing, anche se al momento appare poco probabile: la pressione in vendita e i volumi sostenuti fanno pensare a prese di profitto da parte degli investitori istituzionali, in vista di condizioni meno favorevoli sugli altri asset.

Un contesto confermato anche dal tono negativo degli indici azionari, che ieri hanno anticipato un possibile periodo di consolidamento più ampio.

Nel caso in cui il segnale short dovesse trovare conferma, i target attesi si collocano nell’area del POC sotto quota 100.000, primo supporto di rilievo del volume profile.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.