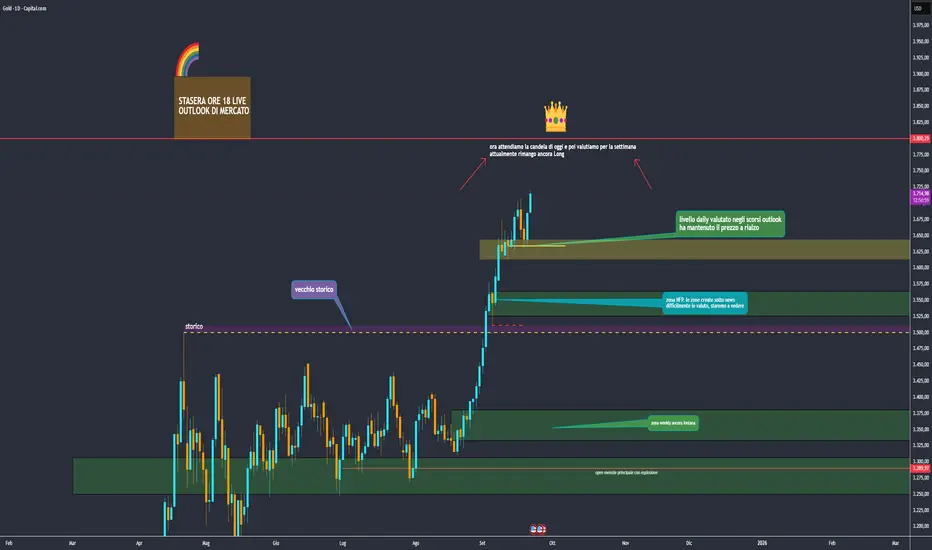

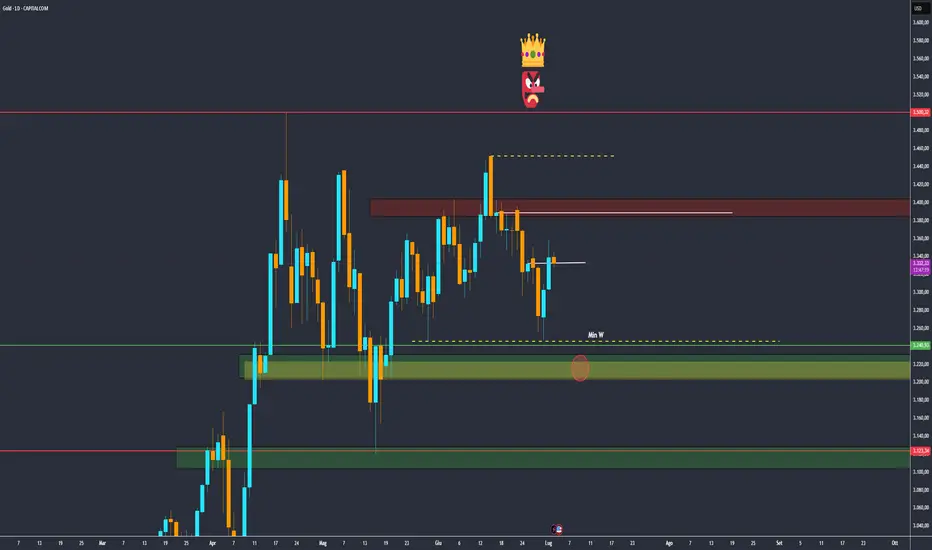

Letsgoski XAUho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

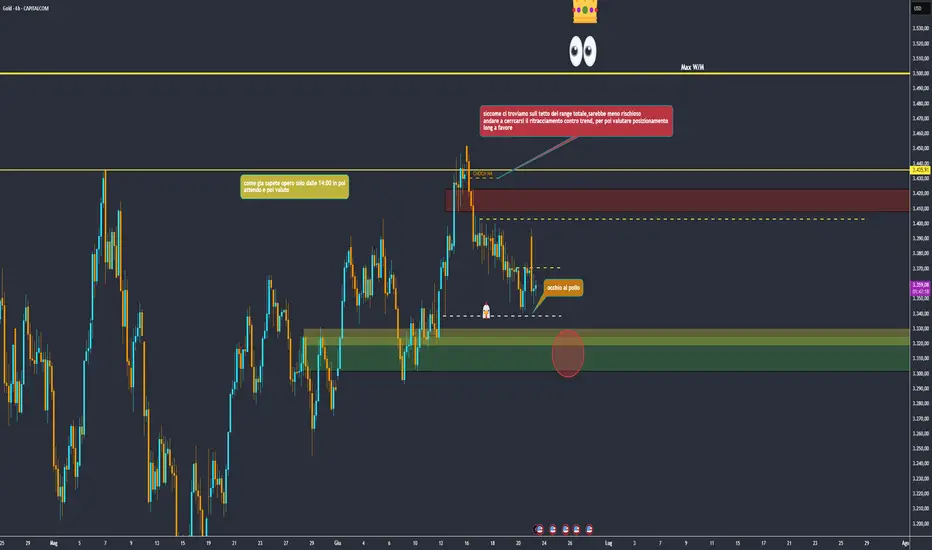

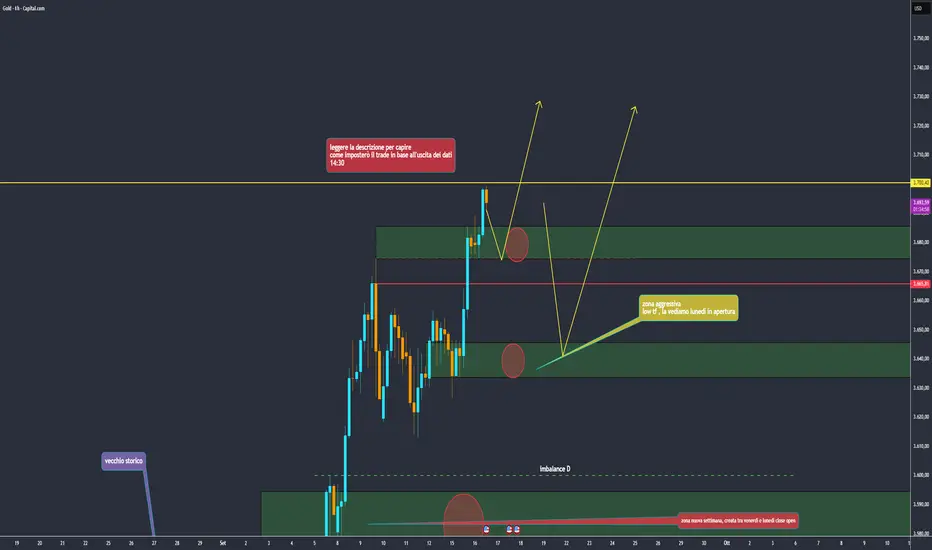

🌞 BUON GIORNO A TUTTI 🌞

Nuova Settimana

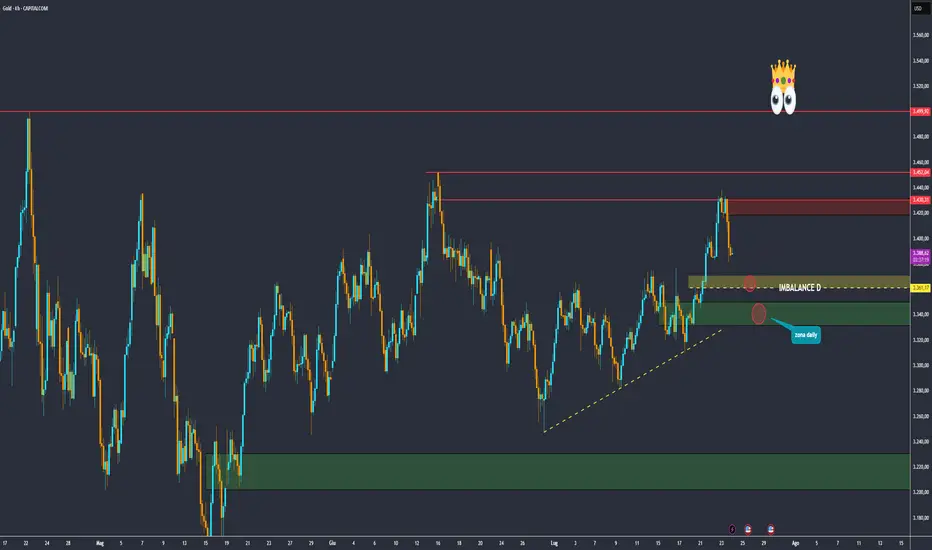

La scorsa siamo riusciti a prendere un long dal livello segnalato in giallo (3630-3620), grazie anche al fallimento del livello daily che stavamo monitorando.

Adesso cercheremo di proseguire, tenendo sempre conto che il mercato sta salendo molto e con forza. Per questo, le entrate vanno fatte solo su ritracciamenti chiave, non su breakout, Meglio evitare.

Pazienza quindi: vi manderò tutti i setup con le zone, come sempre. Attivate le notifiche.

Ricordatevi: stasera ore 18 outlook di mercato.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

DXY

Last Day Xauho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

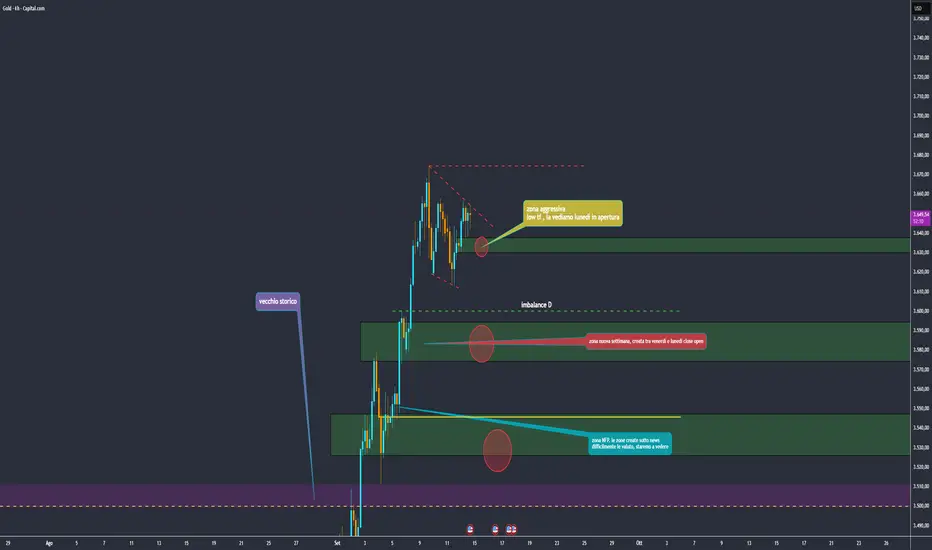

🌞 BUON GIORNO A TUTTI 🌞

Siamo arrivati a venerdì con 2 giornate al rialzo e 3 al ribasso, tornando sempre all apertura della settimana.

Il livello daily segnato in giallo sta tenendo.

se chiudiamo così la candela di oggi, la settimana potrebbe finire in doji: quindi situazione di stallo.

La zona long valutata sta tenendo a fatica, ma per ora regge.

È una fase lenta e complicata, quindi massima attenzione.

Rimaniamo long da 3630, salvo invalidazione sul daily.

In quel caso si cercheranno livelli più scontati.

Buon weekend a tutti, ci vediamo lunedì con l’outlook aggiornato.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAU POST FOMCho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🔥Cosa ha detto il FOMC ieri sera?

perche partito long? e poi short?

-La Fed ha tagliato i tassi di 25 punti base (0,25%).

Powell ha chiamato il taglio una misura di “risk-management,” citando debolezza (o rischi) nel mercato del lavoro.

Non ha garantito che i tagli successivi saranno frequenti o grandi.

Il comunicato dice che prossime decisioni sui tassi dipenderanno dai dati: “meeting-by-meeting situation.”

Quindi nessuna promessa forte di percorso “dovish” deciso.

Dopo il taglio, il dollaro si è rafforzato un po’ e i rendimenti dei Treasury sono saliti

👀Perché l’oro ha fatto così: salita immediata, poi discesa?

Salita iniziale:

Aspettative che dopo un taglio, la Fed possa tagliare ancora → scenario favorevole per l’oro (meno costo opportunità, tassi bassi, dollaro più debole).

Forte domanda come bene rifugio / protezione contro inflazione e incertezze geopolitiche.

Reuters

Discesa dopo:

Il messaggio “moderato” di Powell: taglio sì, ma niente impegno forte di altri tagli, e bisogno che i dati confermino.

Questo ha tolto slancio rialzista.

Il dollaro si è rafforzato. Quando il dollaro va su, oro (quotato in USD) diventa più caro per chi ha altre valute → meno domanda.

Alcuni hanno preso profitto subito dopo il record sopra 3.700$.

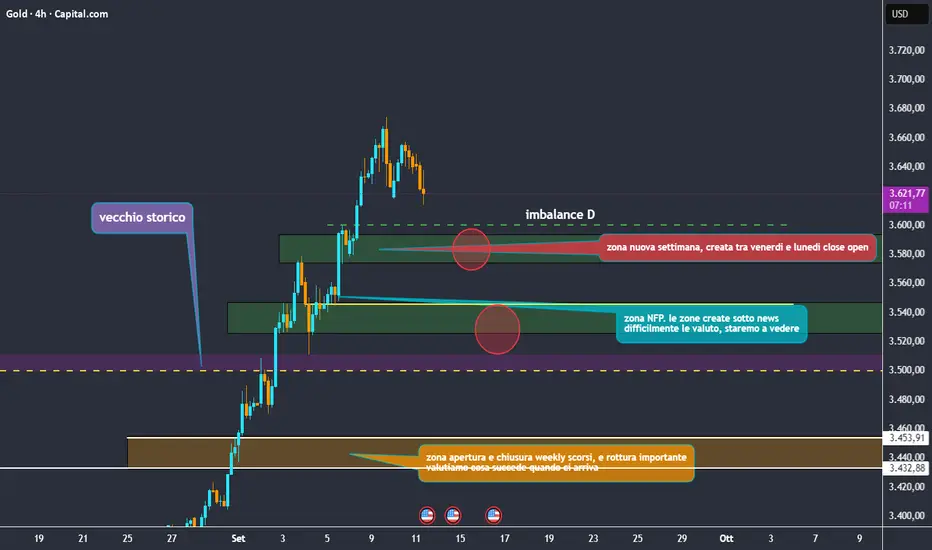

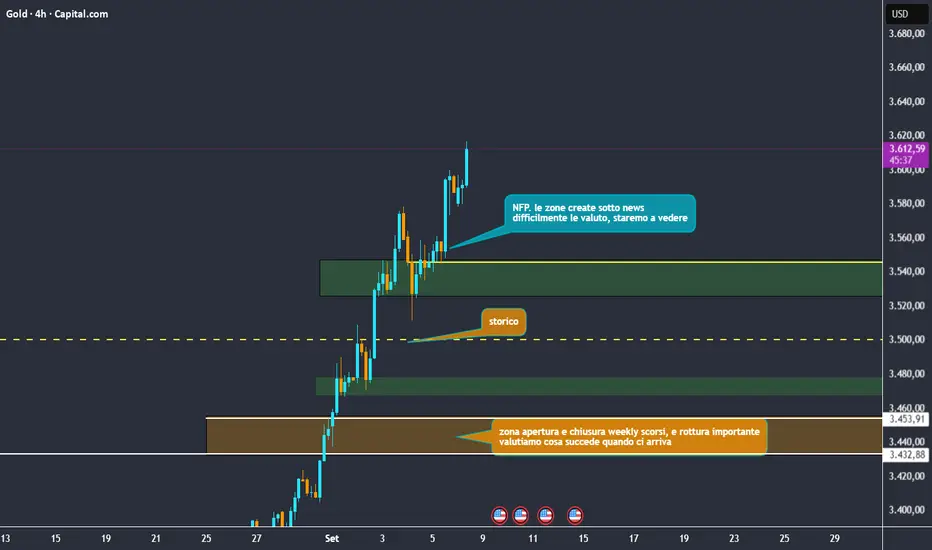

monitoriamo per oggi i minimi weekly e imbalance weekly, zona intorno ai 3620 3600 come segnata.

poii scendiamo su lvl piu discount.sempre segnati

📌e che si fa i prossimi giorni??

📊 Breve termine (giorni)

Scenario rialzista: dati USA deboli (lavoro, retail, produzione)

Scenario ribassista: dati forti o Fed più hawkish

Rendimenti/tassi in salita = pressione negativa sull’oro.

📆 Medio termine (settimane)

Fattori positivi: inflazione core che non cala, attese di tagli multipli, tensioni geopolitiche, acquisti banche centrali.

Fattori negativi: inflazione che scende veloce, dollaro forte, bond USA con rendimenti migliori

⏳ Lungo termine (mesi)

Scenario rialzista: politica Fed più dovish, tassi in calo, debolezza del dollaro → possibilità di nuovi massimi.

Rischi: inflazione persistente → Fed costretta a reagire, economia USA più forte del previsto, concorrenza da altri asset rifugio, tassi reali alti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Today Is The Big Day For Everyoneho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Oggi è il grande giorno!

Stasera alle 20:00 in live vedremo la decisione sui tassi e, ancora più importante, le proiezioni.

Come detto ieri, i dati al dettaglio sono usciti a favore USD e deboli per Gold. Ho provato un trade più aggressivo, ma non avendo spostato a BE mi ha preso lo stop stamattina. Poco male: stasera ci rifacciamo

Adesso il set-up resta questo: dipenderà da come usciranno i dati e da cosa diranno.

👉 Non fissatevi solo sul grafico: io rimango con un’idea long, ma se i dati saranno contrari non ha senso andare contro mercato e prendersi stop inutili.

📊 FOMC Scenario Analysis – Cosa aspettarsi e come tradare

CPI sopra le attese, ma le componenti più “sticky” non hanno accelerato.

PPI debole, guidato da energia e margini.

Mercato del lavoro rivisto al ribasso.

Inflazione in progresso ma in modo “irregolare”.

🔹 Scenario Base (55–60%) – Dovish-lean

Cosa vediamo:

Statement che riconosce i progressi.

Dot plot più basso oltre il 2025 o forte richiamo a “proceed carefully”.

Powell minimizza la necessità di ulteriore restrizione.

Effetti di mercato:

Gold ⬆️

USD 🔻

US30 ⬆️ ritorno del risk appetite, rotazione sul growth trade.

🔹 Scenario Alternativo – Hawkish-lean

Cosa vediamo:

Dot plot invariato o più alto.

Powell sottolinea i rischi rialzisti sull’inflazione.

Segnali di tassi reali “più alti più a lungo”

Effetti di mercato:

Gold 🔻

USD ⬆️ DXY più forte, rialzo sui rendimenti 2Y.

US30 ⬇️ pesano i rendimenti, risk-off sulle equities.

👉 Questo lascia intendere che la Fed agirà con cautela.

ci vediamo stasera!

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Xau One day left until the FOMCho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi abbiamo le vendite al dettaglio e mi muoverò in questa maniera in base all'uscita dei dati

🔥 Dati forti (Headline > +0.6% / Core > +0.4%)

Consumi solidi → Fed più prudente sui tagli.

Gold 🔻down

USD ⬆️ (DXY in recupero, 2Y yield in salita)

US30 ⬇️ (pressione da rendimenti alti)

❄️ Dati deboli (Headline < 0.0% / Core < +0.1%)

Rallentamento consumi → rischio recessione → tagli anticipati.

Gold ⬆️ UP

USD 🔻 DOWN

US30 ⬆️ (ritorno risk-on, flussi su equity)

🔍 Driver chiave e sentiment

Taglio tassi Fed atteso

Il mercato sconta un taglio da 25 bps da parte della Fed questa settimana. Focus su nuove proiezioni e conferenza di Powell per capire l’orientamento della politica monetaria futura.

Debolezza USD e Treasury

Il calo dei rendimenti USA riduce l’appeal del dollaro e sostiene l’oro, bene non remunerativo.

Geopolitica e domanda rifugio

Le tensioni internazionali alimentano la domanda di oro come copertura.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold Before The Stormho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

sono tornato in patria!!

pronti a ripartire a cannone con le live e le idee di trading?!

come abbiamo potuto osservare negli scorsi giorni L’indice dei prezzi al consumo (CPI) di agosto è salito come previsto nella maggior parte delle stime. Il superamento delle attese è dovuto soprattutto all’energia (componenti volatili) e ad alcune voci legate ai margini; i servizi “sticky”, quelli che contano per la Fed nella sua visione core, non si sono accentuati significativamente. Il mercato ha smorzato l’effetto del dato headline “caldo” una volta che ha analizzato il paniere completo di beni e servizi nel report CPI. Scenario simile a quello del PPI.

attualmente Il mio bias rialzista resta valido.

Gold ha guadagnato strada, punta a una quarta settimana positiva consecutiva, sostenuto da dati USA deboli nel mercato del lavoro e da attese che la Fed taglierà i tassi.

Fattori che spingono gold: USD debole, rendimenti dei titoli di Stato USA in calo, attese di politiche monetarie più accomodanti.

attendiamo settimana prossima le vendite al dettaglio e i tassi di interesse. le proiezioni che faranno saranno molto importanti per il futuro.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GOLD IPC TODAYho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

QUA SOTTO SPIEGATO passo per passo PPI e CPI come ci dobbiamo comportare e cosa mi aspetto in base alla uscita dei dati.

📉Fondamentale con possibili scenari di oggi:

-Perché l'oro è sceso nonostante un PPI più debole del previsto?

Ieri il PPI USA di agosto è uscito più debole del previsto:

Dato attuale: -0,1% 🔻

Atteso: +0,3%

Precedente: +0,7%

Ma nonostante il dato "soft", i mercati non hanno reagito come ci si aspettava. Perché?

➡️ La debolezza nel PPI è arrivata quasi esclusivamente dall’energia (benzina, diesel, jet fuel).

➡️ I prezzi energetici sono molto volatili e tendono a rimbalzare: quindi non vengono visti come un segnale di disinflazione strutturale.

➡️ Al contrario, i servizi – la parte "sticky" che guida l’inflazione core – non hanno mostrato segnali di raffreddamento.

🟡 E l’oro? Perché è sceso?

Nonostante il PPI debole, l’oro ha corretto leggermente. Ma non ha rotto al ribasso, nonostante 4 CPI consecutivi sopra le attese.

Perché?

📉 Il mercato sta scommettendo che la Fed ha finito con i rialzi.

👉 Questo è molto importante: il sentiment sta cambiando.

🧊 Cresce il rischio recessione → asset difensivi come l'oro diventano attraenti.

🌍 L’oro è usato come hedge contro dazi, instabilità fiscale e geopolitica.

🧨 Per questo il breakout sopra i $3.650 è stato violento:

Oggi l’inflazione non è più automaticamente ribassista per l’oro, perché il mix tra crescita, politica monetaria e geopolitica cambia completamente la narrativa.

📊 Oggi focus sul CPI

Possibili scenari:

CPI sotto le attese →

🔸 Rischio recessione + Fed dovish = l’oro potrebbe ripartire al rialzo, soprattutto se il dollaro corregge.

CPI in linea o leggermente sopra →

🔸 Possibile reazione “neutra” o leggero sell-off iniziale → seguito da acquisti su debolezza (“buy the dip”)

CPI ben sopra le attese →

🔸 Flash drop possibile , ma occhio: come successo nei CPI precedenti, l’oro potrebbe recuperare rapidamente.

🔸 Perché? Mercati iniziano a prezzare “stagflazione”, non solo inflazione → e lì l’oro storicamente performa bene.

✍️ Conclusione personale:

Il mio bias resta long su oro, ma preferisco entrare su debolezza. Il contesto macro non è chiaro, ma l’oro ha mostrato forza relativa anche con dati inflattivi alti.

Questo ci dice molto su come i grandi investitori stanno leggendo il quadro.

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold, duro a morireho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

📈A livello di price action e fondamentali, la spinta rialzista sull’oro rimane solida.

Ogni correzione può offrire un'opportunità d'ingresso, purché accompagnata da una gestione del rischio adeguata e uno stop ben posizionato.

Tuttavia, il prezzo è attualmente in forte espansione e non è facile trovare punti d’entrata ottimali.

Per ora resto in attesa e, come di consueto, mi concentro sul mercato forex: sto preparando alcuni setup che vi condividerò a breve

🎯Mercato del lavoro USA (NFP di venerdì scorso)

Il dato sull’occupazione di agosto ha mostrato appena 22.000 nuovi posti di lavoro, molto al di sotto delle 75.000 attese, ma in linea con i risultati deboli dei mesi precedenti.

Gran parte del rallentamento sembra provenire dalla contrazione nell’occupazione pubblica, connessa all’incertezza generata dalle iniziative politiche di Trump (Liberation Day), e dall’offerta di lavoro in calo, che potrebbe aver aggravato la debolezza nella creazione di posti.

Il tasso di disoccupazione è rimasto basso su base storica, ma solitamente, un rallentamento della crescita occupazionale è seguito da un aumento della disoccupazione.

Conclusione: Per ora, i mercati sembrano interpretare i dati deboli sull’occupazione come un segnale in favore di imminenti tagli dei tassi, riducendo il tasso di sconto e sostenendo i prezzi degli asset rischiosi

🔑Fattori chiave che stanno influenzando i prezzi dell’oro🔑

Driver strutturali: il calo del dollaro e l’inclinazione verso una curva dei rendimenti più ripida abbassano il costo opportunità di detenere oro, mentre i timori inflazionistici mantengono viva la domanda di lungo periodo.

Cambio nella base degli acquirenti: la domanda al dettaglio sensibile al prezzo, soprattutto in Asia, è diminuita; oggi predominano i flussi attraverso ETF e diversificazione da parte delle banche centrali (soprattutto nei mercati emergenti).

Premio per il rischio: l’oro si muove in modo positivo in relazione alla volatilità azionaria (VIX), riflettendo rischi fiscali e monetari che altri asset sembrano ignorare.

Catalizzatore politico: gli attacchi di Trump alla Federal Reserve e i dubbi sull’indipendenza delle istituzioni statunitensi hanno accelerato la spinta verso una diversificazione dalle riserve in dollari verso l’oro.

Conferma dalle azioni minerarie: l’aumento delle valutazioni delle compagnie minerarie è sintomatico delle aspettative di prezzi elevati non solo temporanei.

📍Contesto di mercato e prospettive📍

L’oro si trova vicinissimo al massimo storico di $3.600 l’oncia, favorito dalle aspettative di taglio dei tassi da parte della Fed, innescate dai dati deboli sull’occupazione. Il dollaro debole rende l’oro ancora più appetibile per gli investitori internazionali

È stato registrato un balzo del +37 % da inizio anno 2025, precedente +27 % nel 2024. Un rally trainato dalla domanda delle banche centrali, in particolare cinese, e dall’incertezza economica globale

Goldman Sachs ha suggerito che il prezzo dell’oro potrebbe salire fino a $5.000 l’oncia, se dovessero intensificarsi i timori sulla compromissione dell’indipendenza della Fed. Il calo della fiducia nelle istituzioni monetarie statunitensi alimenta la fuga verso asset rifugio independenti, come l’oro

In India, l’oro si mantiene vicino ai massimi: nonostante un lieve ritracciamento per presa di profitto

A Dubai, il prezzo del 24‑carati è rimasto stabile vicino al massimo storico, con il contesto dei tagli dei tassi statunitensi che mantiene elevata la domanda globale

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

PPI usa doccia fredda per i mercatiUn valore cosi alto si era visto nell’ aprile del 2022.

❌Le imprese stanno iniziando a trasferire sui prezzi finali i maggiori costi legati ai dazi.

I protagonisti di questo rialzo sono i servizi che hanno causato questa brusca salita. Fino a ieri si confidava in una Fed dovish, oggi con il dato dei PPI ha risvegliato la dura realtà dell’inflazione calda nel lato dei servizi. Mercati molto sensibili seguono con attenzione i dati che la banca centrale monitora per prendere decisioni sul ritmo del taglio dei tassi.

La probabilità di un taglio di 25bp a settembre è di 92.7% e un 7.3% di tassi invariati.

Dollaro si è rafforzato, Treasury a 2 anni è salito a 3.69%.

Tipica Settimana Estiva Goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🟨 GOLD:

la nostra zona di resistenza ha reagito bene. Ora aspetto una candela di conferma short nella giornata di oggi per valutare un possibile ingresso ribassista.

Il ciclo settimanale si sta facendo interessante:

-Lunedì siamo arrivati in zona.

-Martedì ha rotto i livelli del lunedì ma non ha chiuso in modo chiaro a favore dello short.

-Oggi (mercoledì) stiamo ritestando l’interno della spike di ieri e iniziano ad arrivare le prime spinte ribassiste.

Ora voglio vedere una chiusura short oggi.

Se accade,, domani cercherò entrate su timeframe inferiori.

Se invece il prezzo tiene e non chiude short, domani non valuterò operazioni ribassiste.

Nel frattempo, opero su altri asset come GBPJPY.

il dollar index è risalita, riducendo l’appeal dell’oro per investitori esteri

🧠 Contesto macro

Il Dollar Index è salito, e questo ha ridotto l’interesse per l’oro da parte degli investitori esteri.

-I trader attendono con attenzione le nomine alla Fed, annunciate da Trump: nuova presidente e sostituto per Kroger, influenzando le aspettative su tagli dei tassi in settembre (probabilità al 87%)

-Le parole sull’imposizione di nuove tasse sull’India (sui beni da petrolio russo) aumentano l’incertezza globale e spingono verso asset sicuri come l’oro

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Nuovo Mese e NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

buon inizio agosto.

come potete vedere dal mensile , la chiusura del mese di luglio ci va a chiudere ribassista sotto l'apertura del mese precedente, non promette nulla di buono ma staremo a vedere.

intanto attendiamo NFP di oggi pomeriggio e li vediamo insieme in LIVE.

🪙 Oro (Gold)

I mercati sono in modalità attesa per il report NFP di oggi.

L'oro, gli indici e il dollaro mostrano debolezza di momentum.

-I rendimenti USA sono saliti dopo il FOMC: proiezioni hawkish, ma minute dovish → mercato confuso.

-Trump ha annunciato nuovi dazi aggressivi → tensioni sul commercio globale.

-L’inflazione legata ai dazi potrebbe sostenere l’oro nel medio termine.

nel grafico daily vi ho riportato una casella in modo da capire la reazione che mia aspetto in base all'uscita dei dati.

se vogliamo lavorare su numeri piu realistici vi allego qua il numero che monitoro.

🔴NFP > 250k

salari > 0.4

-possibile gold a ribasso

🟢NFP < 130K

salri < 0.2

-possibile gold a rialzo

🟡NFP IN LINEA

-180k

salari 0.3

probabile spike ma non mi aspetto nulla di direzionale

PS: STAREMO A VEDERE, MERCATO IMPREVEDIBILE

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GOLD: nuove tariffe 1 agosto + NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🪙 Oro (Gold)

Rally +25–26 % da inizio anno, grazie a inflazione alta, tensioni geopolitiche e banche centrali forti

📰 News rilevanti

Nuove tariffe in arrivo (Canada, Brasile, UE, ecc.) dal 1° agosto, con possibile impatto inflazionistico

Rincari leggeri già visibili: CPI a +2,7 % anno su anno

Cause possibili rallentamenti o recessione secondo JP Morgan, Budget Lab e altri

Powell vs Trump

Powell dice che i dazi hanno rallentato la Fed, posticipando taglio tassi che “arriveranno nell’anno”

Tensione sul possibile licenziamento, ma legale incerto, Powell ha protezioni costituzionali

Fed “non taglia” per ora: Waller spinge per il taglio, ma Powell resta cauto

Mercati & sentiment

Giudizi contrastanti su rischi sistemici: Rajan paragona l’economia USA a un “momento Wile E. Coyote”

BCE & Europa

Banche centrali (ECB e Fed) rimangono in stand-by: tassi invariati a causa dell’incertezza sul commercio

Monitorare DXY: recupero potrebbe inasprire pressione sull’oro.

- Attenzione a CPI (prossimo 15 agosto) e dichiarazioni di Powell/Waller

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold Boom , fed,guerre,cina, attenzione prossimi datiho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

📉 Prezzo attuale

Gold luglio, spinto da tensioni geopolitiche e possibili tagli Fed

🏦 Fondamentali

Domanda Governi/Central Bank: acquisti record — 80 t al mese (prev. 70 t), anche Polonia +50 t Q1, CN +299 t ufficiali (forse reali oltre 5 000 t)

Fed e Tassi US: Dollaro debole e rendimenti Treasuries bassi rendono oro più interessante

Rischio geopolitico/inflazione: guerra Ucraina‑Russia, tensioni Medio Oriente, tariffe Trump in vigore, inflazione persistente → safe‑haven forte

🔍 Aspettative

Analisti bull: Goldman Sachs punta a $3 700 fine 2025 e $4 000 Q2 2026; JPMorgan conferma $4 000 entro Q3 2026

World Gold Council: +26 % H1, driver principali: rischio, dollaro debole, momentum ETF

Prospettiva 2° semestre: scontati scenari contrastanti – se tensioni restano su, si muove verso $3 400+; altrimenti possibile correzione

Inflazione/de‑dollari‑zzazione: oro considerato hedge da +60 % di banche centrali asiatiche e BRICS

Crash avvertiti da Kiyosaki → alta volatilità possibile

Tensioni geopolitiche/tariffe in scadenza 1 agosto → volatilità breve termine

Se conflitti si risolvono e mercato torna “risk‑on”, l’oro potrebbe ritracciare.

📌 Cosa aspettarsi a breve

Prezzo stabile o in rialzo verso $3 350–3 500/oz

da seguire: sviluppi Us‑China, Medio Oriente, dati Fed/inflazione

Se dollaro resta debole e central bank entrano ancora, potenziale rally verso $3 700+ fine anno

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Nuovi Storici?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Contesto di mercato

-Il recente accordo commerciale USA‑Giappone ha allentato un po’ l’incertezza, riducendo la domanda di asset rifugio come l’oro

-Tasso USD in calo e rendimenti Treasuries in flessione mantengono però un sostegno al prezzo, che resta sopra i $3 400/oz

-in attesa del discorso di Powell, l’oro ha raggiunto un massimo di 5 settimane, puntando alla resistenza intorno a $3 451 e forse fino a $3 500

attendo possibili ritracci per posizionamenti LONG,

non valuto short al momento

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold in recupero dopo il sell-offho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Oggi situazione aggiornata:

Dopo il forte sell-off di ieri (causato da Retail Sales USA sopra le attese e un dollaro più forte), prima di rimbalzare velocemente grazie ai compratori che hanno sfruttato il calo.

La causa del rimbalzo? Incertezze sui dazi e dubbi sulla Fed che mantengono il clima instabile.

Adesso?

Oro: leggermente rialzista.

se le incertezze continuano a sostenere la domanda di oro.

Dollaro: ancora forte, ma sotto osservazione.

Il 2-year yield resta alto, sopra 3.90%, il che supporta il dollaro…

ma occhio ai dati di oggi e ai commenti Fed.

In sintesi: per oggi preferisco restare cautamente long su Gold, ma pronto a chiudere se i compratori non confermano forza

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

fomo gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Tariffe USA‑Canada

- Trump ha annunciato oggi, 11 luglio 2025, che gli Stati Uniti imporranno un 35 % di tariffa su tutte le importazioni canadesi a partire dal 1° agosto, citando il traffico di fentanyl come giustificazione

-L’aumento scatta dall’attuale 25 % e prevede esenzioni solo per beni prodotti secondo l’USMCA (in sospeso la conferma ufficiale)

-Se il Canada reagisce con contromisure, Trump minaccia ulteriori penalità

-Reazione canadese: il PM Carney difende l’economia nazionale e punta a un accordo entro l’1 agosto

Impatto sul mercato:

-Le borse europee sono scese dopo la notizia .

-Il dollaro si è rafforzato vs yen, mentre gli indici USA futures hanno perso terreno

💱 DXY (US Dollar Index)

Il rafforzamento odierno riflette l’avversione al rischio derivata dalle tensioni commerciali e dalla percezione di un dollaro “porto sicuro” in vista delle tariffe.

🪙 Oro (Gold / XAUUSD)

Gold long: se DXY rallenta o i timori su inflazione/tensioni aumentano, oro può beneficiarne

l'aumento delle tariffe inposte da trump ha datto questo pump al gold.

Le tensioni dovute alle tariffe (Canada & altri) continuano a sostenere l’oro come rifugio sicuro .

In Asia la domanda è più debole, nonostante il prezzo stabile; in India oro è salito di ~600 ₹/10 g, suggerendo potenziale continuazione

I tassi e i dati Fed restano monitorati: minutes FOMC potrebbero indirizzare il mercato verso la rottura del range .

Domanda istituzionale (banche centrali, BRICS) resta forte: trend verso riserva in oro in crescita .

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oro al bivio: FOMC e rendimenti USA decideranno la direzione?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

📌 Contesto Attuale

L’oro continua a mostrare debolezza nelle giornate estive a bassa volatilità e in assenza di dati macro rilevanti. Occhi puntati su:

-FOMC

-Asta 3-yr Treasury

💡 Driver di Mercato

-Rendimenti in salita: il 2Y USA scambia a 3,92% → massimi da inizio giugno.

Il mercato inizia a prezzare un tono più hawkish nei verbali Fed.

-Tariffe rinviate: il rischio dazi USA-Giappone è stato posticipato al 1° agosto.

La notizia ha ridotto temporaneamente la domanda di asset rifugio.

📊 Scenario Trading Oro (XAU/USD)

🔻 Scenario Bearish (Oro giù / USD su)

• Rendimenti 2Y > 3.95%

• FOMC con tono hawkish

→ Probabile pressione ribassista su XAU

🔺 Scenario Bullish (Oro su / USD giù)

• Rendimenti 2Y < 3.85%

• FOMC con tono dovish

→ Potenziale spinta rialzista su XAU

⚠️evitare forzature in giornate piatte.

Aspettiamo conferme da chiusure daily e tono reale dei verbali Fed.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

rischio ON?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Scenario Macro: Rischio "On" ?

Nonostante le nuove minacce di dazi “reciproci” da parte di Trump (10–70% su partner come Giappone, Corea del Sud, Sudafrica) i mercati hanno reagito poco tra il 7 e l’8 luglio.

Molti investitori vedono questi annunci come un déjà-vu: i dazi su auto, acciaio e alluminio sono già attivi, e si dubita che misure più dure vengano davvero attuate.

📊 Equity in rally:

Wall Street ha toccato nuovi massimi grazie agli utili dell’AI e al forte flusso in entrata sui fondi azionari globali (+ maggior afflusso settimanale degli ultimi 8 mesi al 2 luglio).

📍 Punti chiave da monitorare

• Dazi: eventuali annunci ufficiali o contromisure da altri paesi → rischio “Off”

• Geopolitica: escalation in Ucraina o Medio Oriente → domanda per oro, Treasury e USD

🎯 Bias: Cautamente rialzista su XAU/USD

💡 Perché long?

– Inflazione USA ancora alta, ma mercato lavoro misto

– Nessun segnale chiaro dai dazi (per ora)

– Geopolitica ancora instabile

→ Tutti elementi che tengono un “bid” sotto l’oro

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold & USDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Mercati in attesa: segnali contrastanti dagli USA e rischio politico in aumento.

Venerdì sono usciti i dati sul lavoro USA.

-Il numero principale (NFP) è uscito positivo: +147.000 nuovi posti.

-Ma tutti gli altri dati (ADP negativo, offerte di lavoro in calo, disoccupazione in aumento, meno ore lavorate) mostrano debolezza sotto la superficie.

-Quindi: il mercato del lavoro sembra ancora solido in apparenza, ma sta perdendo forza in profondità.

Intanto la Casa Bianca sta creando incertezza:

-Vuole far passare un piano da 3.9 trilioni (spesa pubblica → aumenta il deficit).

-E potrebbe imporre dazi del 30% su auto e acciaio giapponesi, con scadenza mercoledì 9 luglio.

📌 Cosa aspettarsi ora:

Il mercato è in attesa di due cose chiave:

-Dazi sì o no? (9 luglio)

-Verbali del FOMC

⚠️ Ma anche se il prezzo scende nel breve, la view rialzista sull’oro resta sul medio periodo:

-Il lavoro si sta indebolendo

-Il deficit USA aumenta

⚠️ Posizionamento e tecnica:

-I trader stanno ancora shortando il dollaro, ma meno rispetto a prima.

-I long sull’oro sono pochi dopo il crollo di giugno.

-con i dazi imposti mi aspetto di vedere un GOLD UP

-niente dazi + verbali hawkish mi aspetto un GOLD che scenda

-dazi cancellati del tutto mi aspetto anche in quel caso un GOLD giu

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

NFP Giovedì: Attenzione Altaho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Il Senato ha approvato di misura il nuovo piano fiscale da 3.9 trilioni di dollari proposto da Trump.

In più, il presidente minaccia nuovi dazi del 30–35% sul Giappone.

Questi due fattori mettono in gioco due temi chiave:

aumento del deficit USA (→ più emissione di Treasury, rischio stagflazione) e possibile riaccensione della guerra commerciale.

Il mix è negativo per il dollaro, positivo per i rendimenti e favorevole all’oro nei momenti di risk-off.

Probabile anche una rotazione nei mercati azionari: meno focus sui tech orientati all’export, più interesse per titoli domestici e materie prime.

Sto ancora aspettando conferme dal mercato sulla mia view macro,

Come detto ieri, il focus è sui dati macro del pomeriggio (ADP).

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oro: rimbalzo debole? ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🔍 Trend della settimana

Oro ha perso circa il 2,3% nella settimana fino al 27 giugno, segnando la seconda chiusura settimanale negativa, spinto anche dal riscaldarsi del sentiment pro-rischio e delle tensioni geopolitiche in calo

Futures USA (COMEX) sono a circa 3.342 $/oz, sostenuti da un dollaro più debole e rendimenti dei Treasury in calo

🗓️ Fattori macro in arrivo

Attenzione ai dati chiave USA: PCE core, consumo, occupazione—possono influenzare trend Fed e quindi oro .

rimango a favore rialzista fino a cambi struttura evidenti in tf maggiori ed uscita da questo range daily.

cerco di muovermi fra i due punti estremi per rimbalzi long e short

oggi abbiamo la chiusura mensile ed è lunedi, quindi pazienza e monitoriamo

ci vediamo dopo in live

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Fragile cessate il fuoco Israele–Iranho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Cessate il fuoco fragile:

Il 24 giugno, Trump ha annunciato un accordo di cessate il fuoco “a fasi”, con Iran che ha fermato i raid per primo e Israele 12 h dopo

Ma gli attacchi continuano: Iran ha lanciato missili su Israele dopo la scadenza del suo impegno .

attualmente la mia bias principale rimane rialzista come sempre,la chiusura daily di ieri mi conferma un rifiuto quindi punterei a un posizionamento long, attendo newyork e valuto,

se durante la sessione di newyork il prezzo dovesse gia essere molto in alto su zone critiche come

3380 3400 .

potrei rivalutare la cosa.

Monitorate i raid e l’evoluzione geopolitica.

Oro resta un bene rifugio, ma attenzione alla volatilità

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oro sotto pressione, cosa aspettarsi ora?Per continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Buon inizio settimana a tutti, e buon fine mese!

Mercati e geopolitica:

-Negli ultimi giorni gli USA hanno bombardato siti nucleari iraniani (tra cui Fordow, Natanz, Isfahan)

-I mercati hanno reagito in modo misto: petrolio e dollaro sono volati, ma oro è salito solo del +1‑2% perché gli operatori credono che la situazione rimanga contenuta

-Goldman Sachs prevede 3 500–3 700 $/oz entro fine anno e 4 000 $/oz entro metà 2026 .

Citi avverte che, se la domanda investimenti scende e l’economia Usa resta forte, oro potrebbe scendere sotto i 3 000 $/oz tra fine 2025 e 2026

Il World Gold Council prevede ripresa della domanda fisica da metà agosto, con stagionalità favorevole

Germania e Italia stanno valutando di rimpatriare oro custudito Fed Ny, per ragioni di sicurezza e autonomia

Possibile rialzo di breve se la crisi in Medio Oriente si amplia.

Area 3330.3320 $/oz è solida, se tiene il trend rialzista può riprendere.

Attenzione: un rientro della tensione o una Fed più “hawkish” può farlo crollare verso 3 000 $.

Rischi: escalation nel Golfo; dati macro Usa che indeboliscono safe haven; decisioni Fed sulle prospettive tassi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE