EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

Analisi tecnica

Grafico giornaliero (Daily Chart)

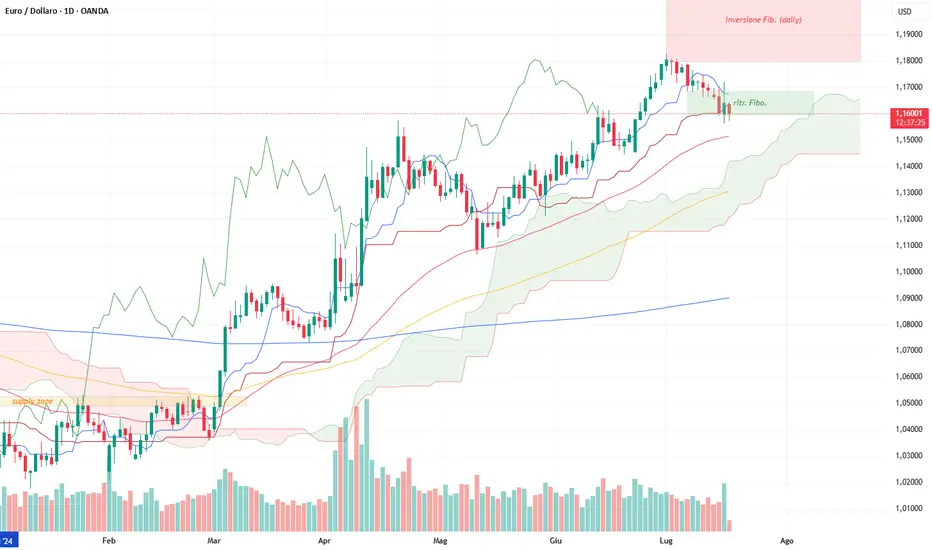

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.

Fedfundsrate

S&P 500 supera la soglia psicologica dei 5000. Sostenibile?Breve riflessione sul trend al rialzo dell'indice azionario americano e i possibili motivi della sua impressionate performance che va avanti da ottobre 202, nonostante l'aspettativa sui tagli dei tassi che si va sempre più allontanando, un debito pubblico alle stelle e la liquidità che staziona...

Situaizone: inflazione, Fed Found ed investimenti cryptoConsiderazioni sulla situazione macroeconomica e finanziaria attuale. Ad oggi, che piaccia o no, a muovere in mercati sono l'America e soprattutto in questo periodo storico i tassi della Fed.

Questi ultimi è probabile che resteranno alti più di quanto una certa narrazione ottimistica spera. Siamo in un contesto in cui l'inflazione scende, ma lentamente. Il mercato del lavoro resta alto, così come la curva GDP. Per cui i venti di recessione sembrano ancora lontani.

Questi due ultimi fattori contribuiscono a tenere l'inflazione alta, che in America è meno influenzata dal caro bolletta. Questo insieme invece contribuirà a tenere alti i tassi di interessi da parte della Fed. Ciò con alte probabilità si ripercuoterà sul settore degli investimenti speculativi, crypto comprese.

Inflazione USA ed andamento mercato dei BondLa prima pubblicazione di questo setup sul grafico dell'andamento dell'inflazione USA e tasso di sconto della FED, risale a Febbraio'22 e l'allego qui di seguito.

In questi 7 mesi, che è successo un po' di tutto: dalla invasione Russa ai danni dell'Ucraina che continua ed è stata tutt'altro che una guerra lampo, alla risalita dei rendimenti obbligazionari, con relativa caduta del valore del bond, all'impennata delle materie prime, conseguenza prima della crescita dell'inflazione.

I dati sull'inflazione rilasciati poco fa, è risultato ancora in crescita, arrivando ad un tasso annuo di 8,3% rispetto al consenso previsto dal mercato del 8,1%. Va detto in diminuzione rispetto all'andamento annuale di Luglio che viaggiava a 8,5% ma il dato mensile però è aumentato dello +0,1 rispetto al nullo di Luglio. Così come sono aumentati i generi alimentari passando da 5,9% a 6,3%.

Guardando il grafico aggiornato ad oggi , possiamo notare che comunque l'inflazione sta ancora viaggiando a contatto con la diagonal trend centenaria, che sta facendo da resistenza. Se pur rotta il mese scorso, non abbiamo avuto questo mese un accelerazione oltre il livello precedente.

Sembrerà di poca consolazione, ma al momento va interpretato come di buon auspicio per il contenimento dei prezzi.

Nella parte bassa dei grafici abbiamo il tesso interesse Fed ed andamento rendimenti che sono ovviamente in ascesa.

Attenzione che il rendimento dei Bond ha ancora ampio spazio di crescita.

Nasdaq +4% grazie ai tassi FED, Wall Street fiera di PowellNasdaq in rally a +4.50%, la politica monetaria della FED a firma del presidente Powell piace e Wall Street vira in rally positivo!

FED aumenta tassi di 0.75 basis point

La Federal Reserve Bank guidata da Jerome Powell aumenta di 0.75 basis point i fed funds ed annuncia che procederà con un rallentamento dei rialzi già dal prossimo settembre 2022.

Nasdaq in rally dopo l'annuncio dei tassi

La volatilità rialzista finalmente trova slancio e subito approfitta permettendo ai prezzi futures del Nasdaq di superare la barriera resistenziale del prezzo di 12500 punti. Nonostante il buon rally rialzista intraday, all'indice tech di Wall Street serve riagganciare la resistenza dei 13000 punti per portarsi fuori dal Trend ribassista.

La strategia di Powell piace a Wall Street che chiude in forte rally, Dow Jones sale dell'1,60%, S&P 500 in salita del 2,50% mentre è in perfetta forma il Nasdaq che sale sino al 4.50%.

Stiamo assistendo al più veloce rialzo dei tassi degli ultimi 30 anni, l'ultima volta che la FED ha attuato una politica monetaria così brusca risale al 1994 durante il "Volcker shock", momento inflattivo che prese il nome del presidente FED Volcker detto anche "il drago dell'inflazione".

In USA l´inflazione core è aumentata su base annua del 5,9%, di poco inferiore rispetto al dato del +6% precedente.

Trimestrali Microsoft e Alphabet

Il Nasdaq è positivo ma c'è poco da festeggiare per le azioni del tecnologico.

I dati degli "earnings" trimestrali del Nasdaq, in uscita questi giorni, confermano il rallentamento dei ricavi delle Big Tech. Tra i primi dati dei ricavi segnaliamo Microsoft e Alphabet che confermano ricavi inferiori alle stime, costringendo gli gli EPS a scendere.

Per Microsoft ricavi attesi a 53 Billions, il risultato? quasi in linea, la società ne ha realizzato soltanto 51 Billions, costringendo però gli EPS a scendere a 2.23 da 2.29.

Per Alphabet risultato stimato a 70 Billions, ricavi effettivi? 69 Billions portando EPS da 1.28 a 1.21.