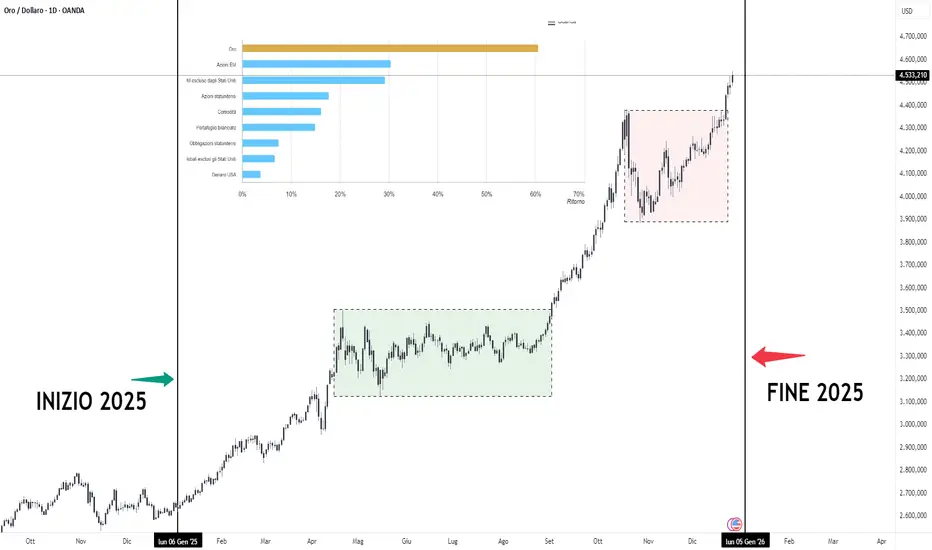

ORO: PROSPETTIVE PER IL 2026L'oro ha registrato un anno storico, caratterizzato da oltre 50 record di prezzo e un rendimento superiore al 70%.

La sua performance del 2025 lo porta al primo posto tra tutti gli asset finanziari principali.

Per il 2026, si delinea uno scenario di incertezza dove la direzione dell'oro dipenderà da quattro scenari macroeconomici principali:

1. Stabilità delle principali economie: In un contesto di crescita moderata, l'oro potrebbe fluttuare tra -5% e +5%.

2. Rallentamento economico: Una lieve recessione globale potrebbe spingere i prezzi verso l'alto con guadagni tra il 5% e il 15%.

3. Crisi economica: Scenario fortemente rialzista innescato da shock geopolitici e crisi del debito.

In questo caso, si ipotizza una crescita del 15%-30%, sostenuta da una massiccia fuga verso la sicurezza.

4. Crescita e Inflazione: Se l'economia globale accelerasse con dollaro forte e tassi alti, l'oro potrebbe subire una correzione significativa tra il 5% e il 20%.

Nonostante una normalizzazione rispetto ai picchi record (circa 755 tonnellate attese per il 2026), gli acquisti istituzionali restano strutturalmente superiori alla media pre-2022 (400-500t), agendo da solido supporto per il prezzo.

Sebbene l'oro possa apparire "ipercomprato" tecnicamente, diversi fondi istituzionali sottolineano che non è ancora "sovra-allocato" nei portafogli globali, lasciando spazio a un'ulteriore espansione se le tensioni geopolitiche o economiche dovessero persistere.

Buon trading a tutti

Fundamental-analysis

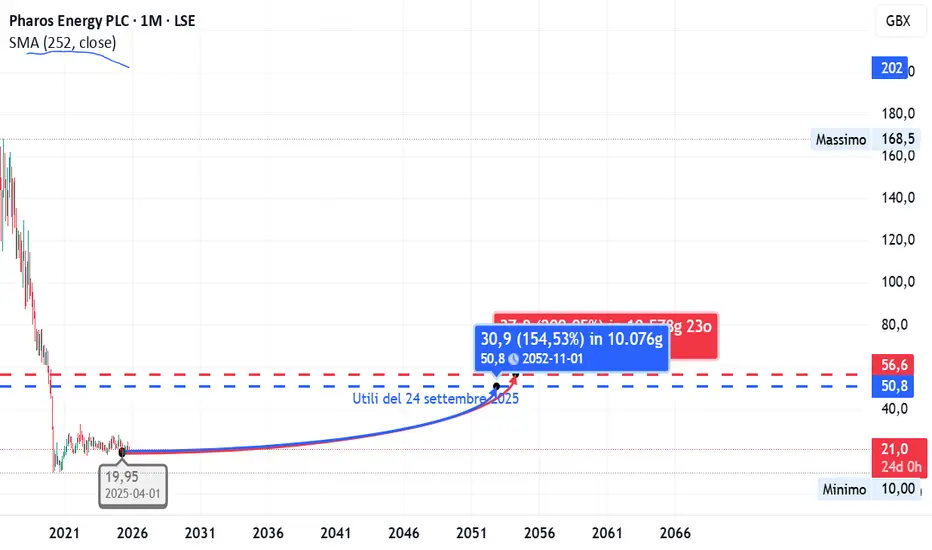

Bilancio d’acciaio e multipli convenienti, ma redditività deboleUn altro titolo finito nel mirino tra le potenzialmente sottovalutate è Pharos Energy, quotata alla Borsa di Londra e attiva nell’esplorazione e produzione di petrolio e gas naturale.

In occasione della pubblicazione degli utili del 24 settembre 2025, analizziamo i principali indicatori fondamentali per evidenziare i punti di forza e le criticità della società.

Liquidità e struttura finanziaria

Current ratio: 5,25 ≥ 1,48

Quick ratio: 4,97 ≥ 1,33

Debito / Patrimonio Netto: 0 ≤ 0,12

Cassa / Debito: 113 ≥ 0,49

Pharos mostra una liquidità straordinaria e un indebitamento praticamente nullo, segnale di una struttura patrimoniale estremamente conservativa e sicura.

Redditività operativa

Margine lordo (TTM): 24,53% ≥ 25,51%

Margine operativo (TTM): 17,50% ≥ 11,17%

Margine ante imposte (TTM): 27,55% ≥ 9,82%

Margine netto (TTM): 4,04% ≥ -0,91%

Margine FCF (TTM): 17,01% ≥ 3,29%

La redditività operativa è buona, trainata da margini solidi lungo la catena del valore, anche se il margine lordo resta leggermente sotto la media settoriale.

Crescita e gestione dei costi

Crescita fatturato (YoY): -9,43% ≥ -16,52%

Rapporto SG&A (TTM): 7,18% ≤ 10,36%

La contrazione dei ricavi è moderata e in linea con le dinamiche del settore energetico, mentre il controllo dei costi rimane efficiente e ben gestito.

Redditività del capitale

ROA (TTM): 1,30% ≥ -1,66%

ROE (TTM): 1,95% ≥ -1,36%

ROIC (TTM): 1,95% ≥ -1,17%

I ritorni sul capitale sono positivi ma modesti, indicando una redditività ancora debole rispetto alla solidità patrimoniale mostrata.

Performance e multipli di mercato

Performance 1Y: -11,36% ≥ 0,77%

P/E: 23,36 ≤ 9,59

P/S: 0,90 ≤ 1,24

P/B: 0,44 ≤ 0,98

P/CF: 3,00 ≤ 3,58

P/FCF: 5,31 ≤ 8,50

Prezzo / Cassa: 5,78 ≤ 4,80

EV/Fatturato (TTM): 0,74 ≤ 2,02

EV/EBIT (TTM): 4,24 ≤ 9,06

EV/EBITDA (TTM): 1,42 ≤ 4,24

I multipli di mercato restano compressi, segnale di sottovalutazione patrimoniale e operativa; tuttavia, il P/E elevato riflette utili ridotti o non ricorrenti.

Politica dei dividendi

Rendimento dividendo (TTM): 5,26% ≥ 0%

Rendimento dividendo (indicato): 5,42% ≥ 5,32%

Payout ratio (TTM): 125,89% ≥ 0%

Crescita DPS annuale (YoY): 10% ≥ 1,2%

Payout div. continuo: 300% ≤ 0%

Crescita div. continuo: 200% ≥ 0%

L’azienda mantiene un rendimento da dividendo molto interessante, ma il payout eccessivo solleva dubbi sulla sostenibilità futura della distribuzione.

Punti di forza:

liquidità eccezionale,

bassa leva,

multipli EV e P/B molto attraenti.

Debolezze:

crescita negativa,

utili sottili,

payout eccessivo.

Conclusione

Pharos Energy mostra una struttura finanziaria estremamente solida e una valutazione di mercato contenuta, con multipli EV/EBITDA e P/B tra i più bassi del settore.

Tuttavia, la redditività resta limitata e il P/E elevato riflette utili poco consistenti.

L’elevato payout ratio suggerisce una distribuzione dei dividendi potenzialmente non sostenibile nel lungo periodo.

Rating complessivo: Classe B Fondamentali solidi e bilancio estremamente liquido, con multipli di mercato interessanti che suggeriscono un potenziale di rivalutazione nel medio periodo. Tuttavia, la bassa redditività operativa e l’elevato payout dei dividendi indicano un profilo di rischio moderato, che richiede cautela nella valutazione di lungo termine.

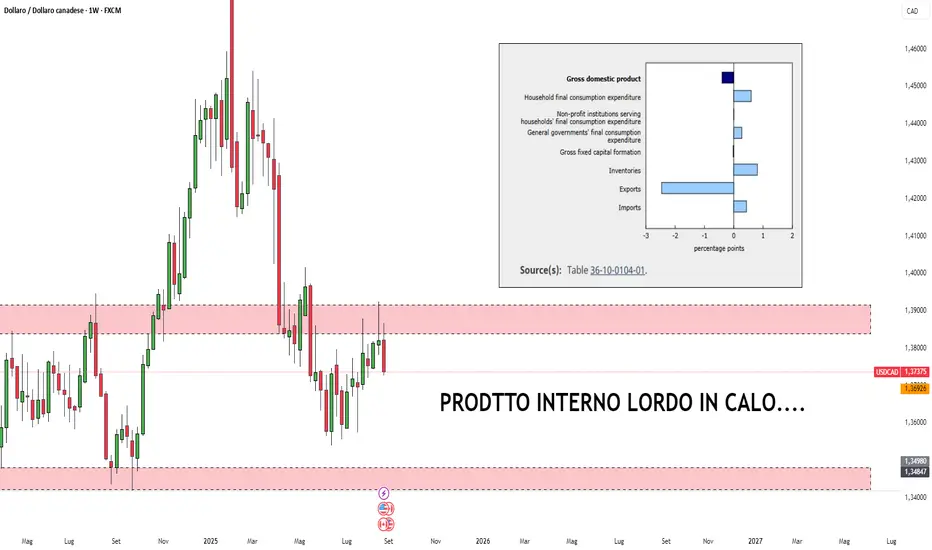

PIL CANADESE IN CALO!Il prodotto interno lordo reale (PIL corretto all'inflazione) è diminuito dello 0,4% nel secondo trimestre del 2025, dopo un aumento dello 0,5% nel primo trimestre.

La contrazione nel secondo trimestre è stata trainata da un calo significativo delle esportazioni di beni.

Le esportazioni sono diminuite del 7,5% nel secondo trimestre del 2025 dopo essere aumentate dell'1,4% nel primo trimestre.

Come conseguenza dei dazi imposti dagli Stati Uniti, le esportazioni internazionali di autovetture e autocarri leggeri sono crollate del 24,7% nel secondo trimestre.

In calo anche le esportazioni di macchinari, attrezzature e componenti industriali (-18,5%) e di servizi di viaggio (-11,1%).

Questi cali sono stati mitigati da un più rapido accumulo di scorte da parte delle imprese, da una maggiore spesa delle famiglie e da minori importazioni di beni.

Buon trading a tutti

ORO...CHE SETTIMANA!Gli investitori si stanno riversando sui beni rifugio e l'oro sta eccellendo in questo ruolo.

Negli Stati Uniti, l'ammontare dei titoli del Tesoro in circolazione è salito da 4,5 trilioni di dollari nel 2007 a quasi 30 trilioni di dollari oggi.

Allo stesso tempo, il rapporto debito pubblico/PIL è balzato dal 35% al 100%. Moody's prevede che questa cifra potrebbe raggiungere il 134% entro il 2035 a meno che Washington non adotti misure straordinarie per frenare la sua crescita.

A giudicare dalla legge fiscale approvata dalla Camera dei Rappresentanti, Donald Trump non sembra incline a intraprendere alcuna azione del genere.

Al contesto rialzista si aggiunge l'aumento della domanda di oro fisico dalla Cina.

Ad aprile, le importazioni cinesi sono balzate a 127,5 tonnellate, segnando un massimo di 11 mesi.

RIASSUNTO DELLA SETTIMANA: 19-23 maggioRiassunto della settimana 19-23 maggio:

- L'inflazione canadese sale al 3,2%, i massimi da febbraio 2024

- L'inflazione UK sale al 3,5%, i massimi da febbraio 2024

- Salgono al 5,3% le vendite al dettaglio UK

- La PBOC mantiene i tassi al 3,5%

- Sia l'indice PMI che quello NMI rallenta nel mese di maggio

Andamento delle valute:

- JPY è stata la top perfomer della settimana📈

- USD è stata la valuta più debole della settimana📉

Approfondimento:

Indagine SPECTATOR:

Spectator, settimanale britannico di politica, insiste sul fatto che l'Unione Europea sta attraversando una situazione difficile.

Nello specifico sottolinea che la quota dell'Europa nell'industria manifatturiera mondiale è scesa dal 22,5% al 14% dal 2000.

La quota dell'UE nella produzione mondiale di acciaio è scesa dal 7% al 4%.

I prezzi dell'elettricità nell'UE rimangono molto più alti che negli Stati Uniti e nei paesi asiatici.

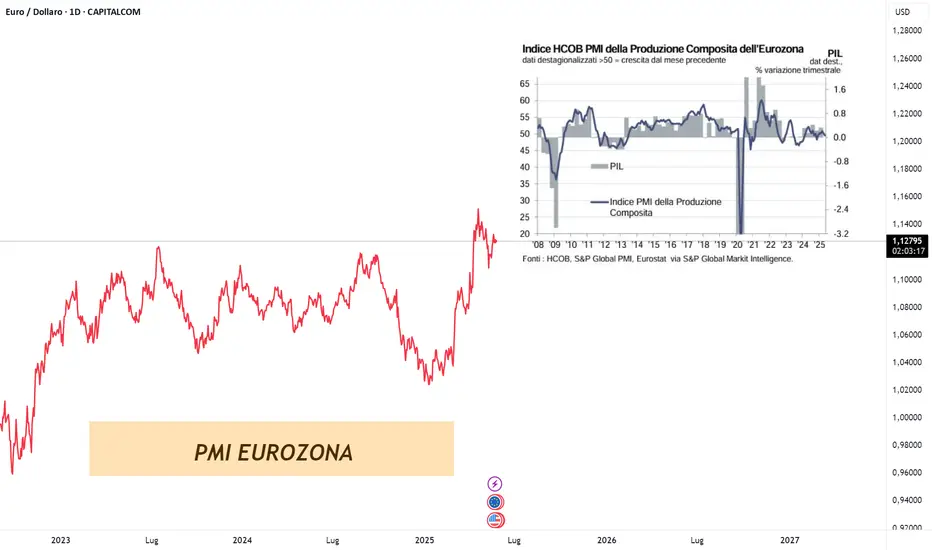

PMI EUROZONAPMI EUROZONA

L'economia dell'eurozona sembra avere difficoltà a stare in equilibrio.

Da gennaio, il PMI generale ha evidenziato soltanto un lieve accenno di crescita e a maggio il settore privato ha addirittura riportato una contrazione.

Le aziende del settore industriale hanno aumentato la loro produzione per il terzo mese consecutivo e, per la prima volta dall'aprile 2022, i nuovi ordini non sono diminuiti.

D’altro canto, le aziende dei servizi, che generalmente sono meno esposte alla politica commerciale degli Stati Uniti, ad eccezione dei settori come la logistica internazionale, stanno assistendo alla prima contrazione dell'attività economica da novembre 2024.

L'indice delle prospettive future è ancora ben al di sotto della sua media di lungo termine, anche se ci sono ragioni per essere fiduciosi nel futuro.

La ripresa del settore manifatturiero è generale, con segnali incoraggianti provenienti sia dalla Germania che dalla Francia.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Tasso d'int. (06:30) (AUD)

- CPI Canada (14:30) (CAD)

- Fiducia consu. (16:00) (EUR)

MERCOLEDI'

- CPI UK (08:00) (GBP)

GIOVEDI'

- Indici PMI e NMI (ALL)

- Vendita di case (16:00) (USD)

VENERDI'

- Vendita dett. (08:00) (GBP)

- Vendite dett. (14:30) (CAD)

—————————————————————-

Moody's ha abbassato il rating del credito degli Stati Uniti di un gradino Da AAA a AA1, portando l'agenzia in linea con i concorrenti.

L'azienda ha citato le sfide finanziarie legate al crescente deficit di bilancio del governo federale.

GBP/USD Ci troviamo su GBP/USD.

A fine aprile possiamo notare che è andato a testare il massimo 2024 del 26 settembre.

Ha dato una buona reazione a ribasso, formando un trend ribassista.

Oggi in apertura settimanale ha dato una spinta forte a rialzo rompendo la trendline a rialzo, influenzato da questioni geopolitiche.

Attenzione dobbiamo capire cosa vuole fare il dollaro in vista dei dati macro della settimana anche se, settimana abbastanza soft.

Dollaro è la valuta piu debole del mese, prossimamente potrà apprezzarsi, con conseguenza spinta ribasso del pair.

Settimana caratterizzata da:

MERCOLEDI

GBP inflazione prevista a rialzo

GIOVEDÌ

GBP pmi servizi

USD richieste iniziali sussidi disoccupazione

pmi settore terziario

vendite abitazioni esistenti

VENERDÌ

GBP vendite al dettaglio

USD vendite nuove abitazioni

EURNZD in Zona Cruciale | Rottura al Rialzo o Discesa? 📊 Coppia: EURNZD

🕒 Timeframe: Probabilmente H1 o H4

📅 Data: 18 maggio 2025

🔍 Analisi Tecnica

🔁 Zone Chiave

🔴 Resistenza Diventata Supporto (RTS):

1.8975 – 1.8990

Questa zona ha agito inizialmente come resistenza e ora si comporta da supporto dopo la rottura. Il prezzo sta attualmente effettuando un retest.

🎯 Zona Target (Resistenza):

1.9085 – 1.9110

È il prossimo obiettivo rialzista in caso di conferma del rimbalzo dal supporto attuale.

🛑 Zona di Supporto Principale:

1.8840 – 1.8860

In quest’area si è registrata una forte pressione d’acquisto in passato. Potrebbe fungere da base se il prezzo venisse respinto.

🔄 Confluenza Medie Mobili (EMA)

📘 EMA 200 (Blu): 1.8975

📕 EMA 50 (Rossa): 1.8981

Il prezzo si trova in prossimità delle EMAs, indicando una fase di indecisione. Una rottura netta sopra queste medie potrebbe innescare un nuovo impulso rialzista. 📈

🔮 Scenari Possibili

🟢 Scenario Rialzista (Scenario Preferito)

✅ Conferma sopra 1.8990

➡️ Un retest seguito da un rimbalzo potrebbe portare il prezzo verso la zona target a 1.9100.

🔼 La struttura di mercato mostra minimi e massimi crescenti.

📌 Ingresso suggerito: Sopra 1.8995

🎯 Target: 1.9100

🛡️ Stop Loss: Sotto 1.8950

🔴 Scenario Ribassista

❌ Se il prezzo non riesce a mantenere la zona 1.8970–1.8990, potrebbe verificarsi una rottura verso il basso.

⬇️ Il prezzo potrebbe scendere fino alla zona di supporto a 1.8850.

🚨 Attenzione a pattern ribassisti o candele di rifiuto nella zona di resistenza.

🧠 Sintesi

Il prezzo si trova in una zona tecnica critica.

✅ La struttura è leggermente rialzista al momento.

⚠️ Una rottura decisa sotto il supporto potrebbe invalidare lo scenario long.

📈 Strategia Suggerita: Attendere Conferma ⚖️

Long: Rottura e retest sopra 1.8990

Short: Rottura sotto 1.8950 con chiusura sotto le EMAs

RATING USAMoody’s taglia il rating degli Usa per la prima volta dal 1919

L'agenzia di rating Moody's ha ridotto il rating degli Stati Uniti, abbassandolo da Aaa, il massimo livello possibile, a Aa1.

Era dal 1919 che gli Stati Uniti non ricevevano un punteggio inferiore alla tripla A da parte di questa agenzia.

Moody's è stata l'ultima delle principali agenzie a mantenere il massimo dei voti per gli Stati Uniti: nel 2023, Fitch aveva già abbassato il rating, mentre Standard & Poor's lo aveva fatto nel 2011, a seguito della crisi del debito.

In sostanza, durante l'amministrazione Trump, il Paese ha perso l'ultimo punteggio perfetto che deteneva.

Uno dei motivi principali è il seguente:

"Diverse amministrazioni e Congressi non sono riusciti a trovare delle misure per invertire la tendenza che vede deficit annuali sempre più grandi e un costo degli interessi in aumento.

Negli ultimi anni il debito pubblico è cresciuto sempre di più, tanto che oggi vale 37mila miliardi di dollari, oltre 120% del PIL".

RIASSUNTO DELLA SETTIMANA: 12-16 maggioRiassunto della settimana 12-16 maggio:

- Il tasso di disoccupazione USA sale al 4,5%

- L'inflazione USA scende al 2,3%, la Core rimane al 2,8%

- Il PIL UK sale all'1,3% su base annuale.

- La produzione industriale europea batte le aspettative

- I prezzi alla produzione USA scendono al 2,4%

- Il surplus commerciale europeo sale a 36 miliardi

Andamento delle valute:

- USD è stata la top perfomer della settimana📈

- EUR è stata la valuta più debole della settimana📉

Approfondimento:

Indagine sull'industria manifatturiera dell'Empire State:

L'attività commerciale ha continuato a diminuire modestamente nello Stato di New York a maggio.

L'indice principale delle condizioni generali per le imprese è rimasto invariato a -9,2.

I nuovi ordini e le spedizioni sono aumentati dopo il calo del mese scorso.

L'occupazione è diminuita, così come la settimana lavorativa media. Gli aumenti dei prezzi degli input hanno continuato a salire, mentre gli aumenti dei prezzi di vendita sono rallentati

INDICE MICHIGAN SENTIMENTINDICE MICHIGAN SENTIMENT

Il sentiment dei consumatori è rimasto sostanzialmente invariato questo mese, scendendo di appena 1,4 punti indice dopo quattro mesi consecutivi di forti cali. Il sentiment è ora in calo di quasi il 30% da gennaio 2025.

Mentre la maggior parte delle componenti dell'indice è rimasta invariata, le attuali valutazioni delle finanze personali sono diminuite di quasi il 10% sulla base dell'indebolimento dei redditi. L'incertezza sulla politica commerciale continua a dominare il pensiero dei consumatori sull'economia.

Si noti che le interviste per questa pubblicazione sono state condotte tra il 22 aprile e il 13 maggio, chiudendosi due giorni dopo l'annuncio di una pausa su alcune tariffe sulle importazioni dalla Cina.

Le aspettative di inflazione a termine sono salite dal 6,5% del mese scorso al 7,3% di questo mese.

Le aspettative di inflazione a lungo termine sono salite dal 4,4% di aprile al 4,6% di maggio, riflettendo un balzo mensile particolarmente ampio tra i repubblicani.

OPEC+ e OFFERTAOPEC+ e OFFERTA

L’OPEC ha diramato il report mensile con le previsioni su domanda e offerta per i prossimi mesi.

Il cartello ha mantenuto invariate le sue proiezioni di crescita della domanda globale di petrolio nel 2025 e nel 2026.

Sul fronte dell’offerta, ha rivisto al ribasso le sue previsioni di crescita delle forniture da parte degli Stati Uniti e di altri produttori al di fuori del gruppo OPEC+ e ha affermato di aspettarsi una spesa in conto capitale inferiore in seguito alla diminuzione dei prezzi (-5%).

La Russia e gli altri produttori alleati hanno faticato negli ultimi anni a stabilizzare il mercato a fronte dell’aumento della produzione di petrolio di scisto statunitense e di altri paesi terzi.

Un rallentamento di tale crescita faciliterebbe una gestione più efficace dell’offerta da parte dell’OPEC+.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Tasso disoc. (08:00) (GBP)

- Indice ZEW(11:00) (EUR)

- CPI USA (14:30) (USD)

MERCOLEDI'

- Nessuna notizia rilevante

GIOVEDI'

- PIL UK (08:00) (GBP)

- PIL EURO (11:00) (EUR)

- Jobless claims (14:30) (USD)

- PPI USA (14:30) (USD)

- Vendite dett. (14:30) (USD)

- Indice NAHB (16:00) (USD)

VENERDI'

- Bilancia commerciale (11:00) (EUR)

- Indice Michigan (16:00) (USD)

Il mondo azionario festeggia dopo le dichiarazioni di Trump di questa notte:

Gli Stati Uniti e la Cina hanno annunciato una sospensione temporanea alla maggior parte delle tariffe sui beni dell'altro.

FEDERAL RESERVEIl 7 maggio 2025, la Federal Reserve ha deciso di mantenere il tasso di interesse di riferimento tra il 4,25% e il 4,50%, adottando un approccio di "attesa" in risposta all'incertezza economica crescente, influenzata dalle politiche tariffarie dell'amministrazione Trump.

Il presidente Jerome Powell ha sottolineato i rischi di stagflazione, con inflazione in aumento e crescita economica rallentata.

Nonostante la robustezza del mercato del lavoro, con 177.000 nuovi posti di lavoro creati ad aprile, e un'inflazione al 2,4%, la Fed ha scelto di non intervenire senza dati più chiari.

Le aspettative di mercato indicano una possibile riduzione dei tassi a partire da luglio.

RIASSUNTO DELLA SETTIMANA 5-9 maggioRiassunto della settimana 5-9 maggio:

- L'indice manifatturiero USA sale a 51.6 dal 50.8 precedente

- I prezzi alla produzione europei scendono all'1,9% YoY

- Aumenta il deficit commerciale americano

- La banca centrale americana mantiene i tassi al 4,5%

- La BOE taglia i tassi di 25 punti base

- Il tasso di disoccupazione canadese sale al 6,9%

Andamento delle valute:

- USD è stata la top perfomer della settimana

- CAD è stata la valuta più debole della settimana

Approfondimento:

PETROLIO:

L'utile netto del primo trimestre di Aramco, il gigante petrolifero saudita, è stato di 26 miliardi di dollari (-5%), in calo rispetto ai 27,3 miliardi di dollari dello stesso periodo dell'anno scorso.

I dati segnalano una continua tensione per il bilancio del gigante petrolifero statale saudita, poiché i prezzi del greggio non mostrano segni di ripresa e la domanda globale rallenta in linea con le pressioni sul commercio.

INDICE NMI EUROPEOINDICE NMI EUROPEO

Dopo un rialzo nei primi tre mesi dell’anno, la crescita economica dell’eurozona all’inizio del secondo trimestre è rallentata.

Il settore terziario, che detiene il ruolo maggiore, ad aprile è praticamente rimasto in stagnazione.

Anche se la produzione

manifatturiera ha indicato un inaspettato rialzo, questo non è stato sufficiente ad evitare il complessivo rallentamento della

crescita.

Nel settore terziario, la pressione dei costi è ancora piuttosto alta, nonostante abbia decelerato negli ultimi due mesi.

L’inflazione dei prezzi di vendita è scesa e ha continuato l’andamento al ribasso. Molti membri della Banca Centrale

Europea stanno suggerendo un nuovo taglio ai tassi di interesse nel mese di giugno, e gli ultimi dati sembrano

sostenere questa posizione.

L’occupazione dell’eurozona sembra in fase di lieve stabilizzazione.

Il calo dei posti di lavoro nel manifatturiero è stato più che compensato dall’aumento degli organici terziari.

PETROLIO IN DISCESAIl petrolio apre le contrattazioni a ribasso di oltre il 3%, rimanendo vicino ai minimi di febbraio 2021 a 55 dollari al barile.

Gli otto produttori del gruppo, guidati dall'Arabia Saudita, hanno concordato di aumentare la produzione di altri 411.000 barili al giorno a giugno.

La decisione arriva un mese dopo che l'OPEC+ ha sorpreso il mercato accettando di aumentare la produzione a maggio dello stesso importo.

L'aumento della produzione di giugno è quasi il triplo dei 140.000 barili al giorno che Goldman Sachs aveva inizialmente previsto.

L'OPEC+ porterà sul mercato oltre 800.000 barili al giorno di offerta aggiuntiva nel corso di due mesi.

I prezzi del petrolio ad aprile hanno registrato la maggiore perdita mensile dal 2021(-18%), poiché i dazi del presidente degli Stati Uniti Donald Trump hanno sollevato timori di una recessione che rallenterà la domanda nello stesso momento in cui l'OPEC+ sta rapidamente aumentando l'offerta.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- FESTA GIAPPONE

- Indici servizi (ALL)

- Prezzi prod. (11:00) (EUR)

- Bilancia comm. (14:30) (USD)

- Bilancia comm. (14:30) (CAD)

MERCOLEDI'

- Vendite dett. (11:00) (EUR)

- Tasso d'int. (20:00) (USD)

GIOVEDI'

- Tasso d'int. (13:00) (GBP)

- Jobless claims (14:30) (USD)

VENERDI'

- Produz. indu. (08:00) (GBP)

- Tasso disoc. (14:30) (CAD)

Nel pomeriggio sono stati pubblicati i dati ISM non manifatturieri USA.

L'indice dei servizi sale a 51.6, dal 50.8 precedente.

COSA DICONO GLI INTERVISTATI:

"Le vendite e il traffico sono migliorati in linea con le tendenze stagionali anno su anno".

"Le tariffe stanno avendo un impatto negativo sui clienti delle piccole imprese.

Molti clienti di piccole imprese si riforniscono di prodotti dalla Cina.

Non possono permettersi di competere sul mercato rifornendosi da altri paesi".

RIASSUNTO DELLA SETTIANA: 28-2 maggioRiassunto della settimana 28-2 maggio:

- I lavori JOLTs scendono a 7.192 milioni, ai minimi da marzo 2021

- L'inflazione australiana scende dal 3,5% al 3%

- Il PIL europeo batte le aspettative a rialzo, attestandosi all'1,2%

- Il PIL americano delude le aspettative registrando un calo del -0.3%

- I dati non farm payroll sorprendono le aspettative a rialzo

Andamento delle valute:

- AUD è stata la top perfomer della settimana📈

- JPY è stata la valuta più debole della settimana📉

Approfondimento:

GIAPPONE:

Il governo giapponese si sta preparando ad adottare misure decisive per mitigare l'impatto negativo dei dazi di Trump sulla sua economia.

Tra le misure proposte ci sono un tetto massimo al prezzo del carburante di 10 yen al litro, sussidi per la bolletta dell'elettricità e un'espansione dei programmi di prestito a basso interesse, in particolare per sostenere le piccole e medie imprese, che sono considerate vulnerabili nelle condizioni attuali.

PMI AMERICANOAd aprile l’indice PMI manifatturiero dell’ISM è sceso a 48,7, segnando una contrazione del settore per il secondo mese consecutivo.

La produzione e l’occupazione sono diminuite, mentre nuovi ordini e ordini arretrati restano deboli.

Le consegne dai fornitori sono rallentate, segnalando tensioni nella supply chain.

I prezzi delle materie prime sono aumentati, suggerendo pressioni inflazionistiche.

Le scorte di materie prime crescono, ma quelle dei clienti risultano basse".

Le richieste settimanali di sussidi di disoccupazione salgono a 241.000, più del previsto e ai massimi dal 2024.

Le richieste continue, che sono in ritardo di una settimana e forniscono una visione più ampia dell'andamento dei licenziamenti, sono salite a 1,92 milioni, con un aumento di 83.000 unità al livello più alto dal 13 novembre 2021.

USA CONFERENCE BOARDUSA CONFERENCE BOARD

L'indice che misura la fiducia dei consumatori americani è sceso ai minimi da maggio 2020, a 86.

"L'indice delle aspettative future è crollato a 54,4, il minimo dal 2011, indicando un possibile rallentamento economico.

In particolare, le aspettative riguardo a occupazione e reddito sono diventate negative per la prima volta in cinque anni, segnalando un crescente pessimismo tra i consumatori."

Anche l'indice dei nuovi lavori JOLTs evidenzia una flessione significativa nel mercato del lavoro statunitense, registrando i minimi dal 2021

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- FESTA GIAPPONE

- Fiducia dei cons. (12:00) (EUR)

- Indice HPI (15:00) (USD)

MERCOLEDI'

- CPI Australia (03:30) (AUD)

- PIL EURO (11:00) (EUR)

- PIL USA (14:30) (USD)

- PIL CANADA (14:30) (CAD)

- Indice PCE (16:00) (USD)

GIOVEDI'

- FESTA Borse Europee

- Tasso d'int. (07:00) (JPY)

- Jobless claims (14:30) (USD)

- Indice ISM (16:00) (USD)

VENERDI'

- FESTA CINA

- Indici PMI (ALL)

- CPI EURO (11:00) (EUR)

- Non Farm Payroll (14:30) (USD)

- Tasso disoc. (14:30) (USD)