LE DECISIONI DELLA FEDLa fed nella riunione di poco fa ha deciso di mantere i tassi d'interesse invariati al 4,5%.

"Gli indicatori recenti suggeriscono che l'attività economica ha continuato a espandersi a un ritmo solido.

Il tasso di disoccupazione si è stabilizzato a un livello basso negli ultimi mesi e le condizioni del mercato del lavoro rimangono solide.

L'inflazione rimane piuttosto elevata".

Le aspettative del prodotto interno lordo sono scese all'1,7% per il 2025, rispetto al 2,1% di dicembre 2024.

Anche le aspettative di inflazione e del tasso di disoccupazione sono calate.

Nonostante le aspettative di una crescita economica più debole i rappresentati del FOMC non hanno cambiato la loro visione riguardo i tassi d'interesse.

Il consiglio è allineato per un tasso al 3,75-4% per il 2025.

Buon trading a tutti

Fundamental-analysis

CENTRAL BANK WEEKDi seguito sono riportate le principali notizie di questa settimana:

LUNEDI'

- Vendite al dettaglio (13:30) (USD)

- Indice NAHB (15:00) (USD)

MARTEDI'

- Bilancia commerciale (11:00) (EUR)

- Indice ZEW (11:00) (EUR)

- CPI CANADA (13:30) (CAD)

- Produzione industriale (14:15) (USD)

MERCOLEDI'

- Tasso d'interesse (04:00) (JPY)

- CPI EURO (11:00) (EUR)

- Tasso d'interesse (19:00) (USD)

GIOVEDI'

- FESTA GIAPPONE

- Tasso d'interesse (02:15) (CNY)

- Tasso disoccupazione (08:00) (GBP)

- Tasso d'interesse (09:30) (CHF)

- Tasso d'interesse (13:00) (GBP)

- Jobless claims (13:30) (USD)

VENERDI'

- vendite al dettaglio (08:00) (GBP)

- Fiducia consumatori (16:00) (EUR)

CINA:

L'economia cinese ha mostrato una modesta ripresa per i primi due mesi dell'anno.

Le vendite al dettaglio sono aumentate del 4,0% nel periodo gennaio-febbraio rispetto a un anno fa e la produzione industriale è salita del 5,9%.

Buon trading a tutti

TARIFFE USAI dazi hanno dominato i titoli dei giornali questa settimana, con nuovi prelievi, vecchie tariffe rimosse o modificate.

Nell'immagine precedente sono riportati gli ultimi aggiornamenti tariffari.

Le attuali tariffe sono a livelli che non si vedevano dagli anni '40, portando possibili spese aggiuntive per le famiglie statunitensi di oltre 2'000 dollari.

Gli Stati Uniti hanno importato merci per un valore di circa 3,25 trilioni di dollari nel 2024.

1,3 trilioni di dollari di queste importazioni provenivano dai paesi con tariffe target (Messico, Canada, Cina).

RIASSUNTO DELLA SETTIMANA: 10-14 marzoRiassunto della settimana:

- I principali indici di sentiment USA scendono

- L'inflazione USA scende al 2,8%, dal 3% precedente

- La banca centrale canadese taglia i tassi di 25 punti base

- I prezzi alla produzione USA scendono al 3,2%, dal 3,7% precedente

- Il PIL UK delude le aspettative con una crescita all'1%

- Le aspettative d'inflazione del Michigan salgono ai massimi da novembre 2022

Andamento delle valute:

- NZD è stata la top perfomer della settimana

- JPY è stata la valuta più debole della settimana

Approfondimento:

BCE:

La Presidente della BCE Lagarde è ottimista riguardo all'introduzione dell'euro digitale.

La BCE sta sviluppando la propria Central Bank Digital Currency (CBDC) da più di cinque anni.

L'autorità di regolamentazione prevede di completare il progetto entro ottobre di quest'anno.

Di recente gli Stati Uniti hanno cambiato la loro posizione sulle CBDC con Donald Trump che ha firmato un ordine esecutivo che vieta alla Federal Reserve di lanciare un dollaro digitale.

INFLAZIONE USASecondo i dati pubblicati ieri pomeriggio, il tasso di inflazione negli Stati Uniti sta rallentando come previsto:

L'inflazione core CPI statunitense è scesa al 3,1% a febbraio, la più bassa degli ultimi 4 anni.

L'IPC supercore è sceso al 3,9%, il più basso da ottobre 2023 (trainato dalle tariffe aeree).

La componente Headline è scesa al 2,8%.

Le volatilità sull'indice del dollaro sono rimaste all'interno della media, con il prezzo che rimane vicino ai minimi di novembre 2024.

Buon trading a tutti

TRUMP...ANCORA!Nuovo giorno nuovo driver geopolitico per i mercati:

Trump ha comunicato che aumenterà le tariffe sulle importazioni canadesi di acciaio e alluminio di un ulteriore 25%, portando i dazi totali al 50%.

Le nuove misure entreranno in vigore da domani.

Le prime contrattazioni della settimana sono iniziate in territorio negativo, perdendo oltre 1,75 trilioni di dollari di capitalizzazione in un solo giorno.

Donald Trump ha introdotto un altro fattore di instabilità sui mercati, che non era stato assolutamente preso in considerazione dagli investitori....la RECESSIONE.

TESLA ha registrato una perdita superiore al 15%

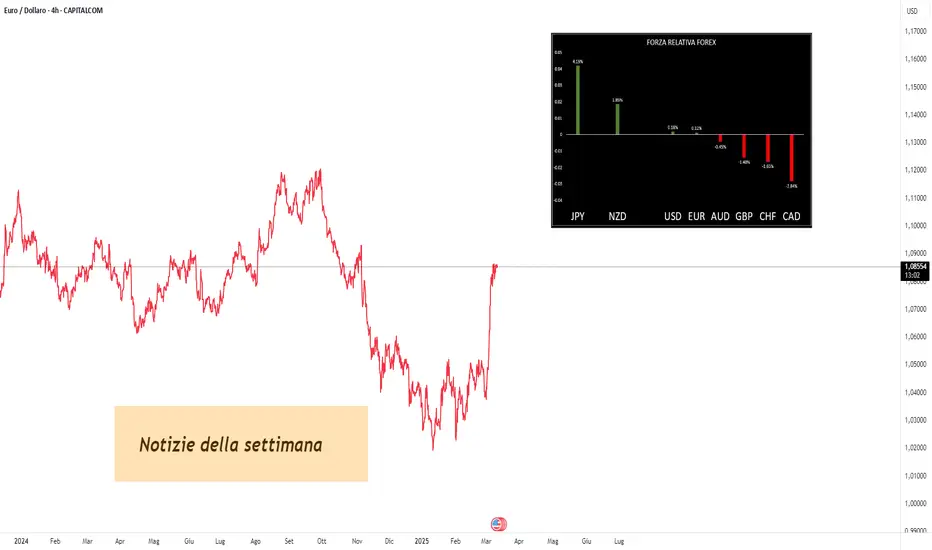

Notizie della settimana!MERCOLEDI'

- CPI USA (13:30) (USD)

- Tasso d'int. (14:45) (CAD)

GIOVEDI'

- Produzione indu. (11:00) (EUR)

- PPI USA (13:30) (USD)

VENERDI'

- PIL UK (08:00) (GBP)

- Indice Michigan (15:00) (USD)

Le notizie americane fino al 30 marzo verranno pubblicate un'ora prima rispetto al solito per via del cambio d'ora legale anticipato.

Secondo i dati pubblicati ieri mattina 'industria tedesca ha iniziato l'anno con una nota positiva, con un aumento del 2% su base mensile a gennaio, dal -1,5% su base mensile di dicembre.

Su base annua, la produzione industriale è ancora in calo dell'1,6%.

Allo stesso tempo, l'anticipazione delle esportazioni, anticipando i dazi incombenti, si è interrotta poiché le esportazioni tedesche sono diminuite del 2,5% su base mensile a gennaio.

Con l'aumento delle importazioni dell'1,2% su base mensile, il surplus commerciale si è ridotto.

La produzione industriale tedesca rimane circa il 10% al di sotto dei livelli pre-pandemia.

Buon trading a tutti

RIASSUNTO DELLA SETTIMANA 3-7 marzoRiassunto della settimana:

- I prezzi ISM USA salgono ai massimi da luglio 2022

- La BCE taglia i tassi di 25 punti base

- Aumenta il deficit commerciale USA

- Aumenta all'1,2% il PIL Europeo, sopra le aspettative

- Il tasso di disoccupazione USA sale al 4,1%

- Le buste paga non agricole aumentano di 150.000 unità.

Andamento delle valute:

- EUR è stata la top perfomer della settimana

- USD è stata la valuta più debole della settimana

Approfondimento:

RIARMO EUROPEO:

La presidente della Commissione europea, Ursula von der Leyen, ha dichiarato che punta a bypassare il voto dell’Europarlamento per far approvare direttamente dal Consiglio europeo il piano per il riarmo da 800 miliardi di euro in 4 anni.

Gli analisti di Swissquote Bank ritengono che l'impegno dell'Europa a sostenere l'Ucraina stimolerà l'economia, entrando in territorio di Quantitative Easing....e l'inflazione??

Buon trading a tutti

LA BCE TAGLIA I TASSIAlle 14:15 la BCE ha annunciato il tanto atteso taglio di 25 punti base, raggiungendo il 2,65%.

Dal grafico possiamo notare come l'euro si sia deprezzato subito dopo l'uscita dei dati per poi recuperare, in parte, dalle 17:30 circa in poi.

Con l'aumento dell'incertezza e le prospettive di ampi stimoli fiscali, la direzione di marcia della BCE dopo il taglio dei tassi di oggi non è più così chiara come lo era qualche settimana fa.

Una pausa alla prossima riunione per venire a patti con la nuova realtà macroeconomica sembra una possibilità.

Gli esperti della BCE prevedono una crescita del PIL dello 0,9% per il 2025, dell'1,2% per il 2026 e dell'1,3% per il 2027, con revisioni al ribasso per il 2025 e il 2026.

Allo stesso tempo, prevede che l'inflazione si attesterà al 2,3% nel 2025, all'1,9% nel 2026 e al 2,0%.

Buon trading a tutti

DOLLARO USA: SIMILITUDINI TRUMP 1.0L’andamento del dollaro nel 2024-2025 sembra ricalcare in modo sorprendente il percorso seguito nel primo mandato di Donald Trump nel 2016-2017.

Il grafico mostra una dinamica molto simile, con un iniziale rafforzamento della valuta statunitense nei mesi successivi a settembre, seguito da una fase di debolezza più avanti nel ciclo.

Similitudini macroeconomiche:

- Politiche economiche espansive e tagli fiscali

- Politiche monetarie: Nel 2016-2017, la Fed aveva appena iniziato un ciclo di rialzi dei tassi di interesse, mentre oggi il mercato è in attesa di un possibile taglio dopo il periodo di restrizione monetaria del 2022-2023.

Questa incertezza ha impatti simili sulle aspettative degli investitori.

- Scenario geopolitico: Il 2016 fu segnato da eventi geopolitici rilevanti come la Brexit e le tensioni commerciali emergenti tra Stati Uniti e Cina.

Anche nel 2025, il mondo affronta incertezze geopolitiche, tra cui le tensioni in Medio Oriente e la guerra in Ucraina.

Buon trading a tutti

EURO TRAINATO DA?Nel tardo pomeriggio di ieri, l’euro ha registrato un forte slancio al rialzo.

Durante una conferenza stampa, i rappresentanti della CDU/CSU e dell’SPD hanno annunciato importanti cambiamenti nelle politiche economiche della Germania.

Tra le misure concordate, spicca la creazione di un fondo speciale da 500 miliardi di euro per investimenti infrastrutturali da realizzare nei prossimi dieci anni.

Inoltre, Friedrich Merz, probabile futuro cancelliere, ha comunicato l’intenzione di modificare il freno costituzionale sul debito per consentire maggiori spese per la difesa.

Queste decisioni potrebbero avere un impatto positivo sull’economia tedesca.

Il fondo infrastrutturale risponderebbe alle urgenti necessità di investimento, stimolando la crescita economica nel breve termine e aumentando il potenziale di sviluppo nel lungo periodo.

Buon trading a tutti

DATI USA DEBOLIL'inizio deludente del 2025 per i dati economici statunitensi è proseguito oggi con una rinnovata debolezza dell'indice manifatturiero ISM.

I dati commerciali di venerdì scorso hanno registrato un aumento del 12% delle importazioni su base mensile.

Molti produttori stanno cercando di importare prima che le nuove tariffe vengano approvate.

Tuttavia l'effetto tariffario sembra già essere in gioco per quanto riguarda i prezzi pagati, con i prezzi dei fattori produttivi ai massimi da luglio 2022.

Buon trading a tutti

NOTIZIE DELLA SETTIMANANotizie rilevanti della settimana:

LUNEDI'

- Indici manifatturieri (ALL)

- CPI EURO (11:00) (EUR)

- ISM manif. (16:00) (USD)

MARTEDI'

- Tasso disoc. (11:00) (EUR)

MERCOLEDI'

- PIL Australia (01:30) (AUD)

- Indici servizi (ALL)

- PPI Euro (11:00) (EUR)

- Variazione ADP (14:30) (USD)

- ISM non manif. (16:00) (USD)

GIOVEDI'

- Vendite al dett. (11:00) (EUR)

- Tasso d'interes. (14:15) (EUR)

- Richieste iniziali di sussidi di disoccupazione (14:30) (USD)

- Bilancia comm. (14:30) (USD)

- Bilancia comm. (14:30) (CAD)

VENERDI'

- PIL Euro (11:00) (EUR)

- NFP (14:30) (USD)

- Tasso disoc. (14:30) (USD)

- Tasso disoc. (14:30) (CAD)

Buon trading a tutti

RIASSUNTO DELLA SETTIMANA: 24-28 feb.Riassunto della settimana:

- L'inflazione europea sale al 2,5% in linea con le aspettative

- L'indice di fiducia USA scende ai minimi di giugno 2024

- Il PIL americano scende al 2,4%, dal 3,1% precedente

- Il PIL canadese sale dello 0,6% nel trimestre precedente

- Trump annuncia dazi all'unione europea

- Aumenta al 2,8% l'inflazione tedesca nel mese di febbraio

Andamento delle valute:

- USD è stata la top perfomer della settimana

- NZD è stata la valuta più debole della settimana

Approfondimento:

ECONOMIA USA:

I dati rivisti del PIL del 4° trimestre hanno confermato un rallentamento della crescita economica dal 3,1% al 2,3%, in linea con le previsioni.

Tuttavia, i dati più preoccupanti provengono dall'indice dei prezzi delle spese per consumi personali core per il 4° trimestre 2024, che è salito dal 2,2% al 2,7%, superando le previsioni del 2,5%.

In sostanza, questi dati suggeriscono che l'inflazione sta aumentando nonostante un rallentamento economico, rafforzando i timori di stagflazione.

Buon trading a tutti

MINUTE BCEESTRATTO MINUTE BCE:

"Il rimbalzo della propensione al rischio nell'area dell'euro ha sostenuto i prezzi delle azioni e delle obbligazioni societarie e ha contenuto gli spread delle obbligazioni sovrane.

Sebbene l'euro sia rimbalzato di recente anche rispetto al dollaro USA, è rimasto significativamente più debole rispetto a prima delle elezioni statunitensi.

La combinazione di prospettive macroeconomiche meno cupe e di maggiori pressioni sui prezzi ha indotto i mercati a rivalutare l'atteso percorso di politica monetaria della BCE".

Buon trading a tutti

CINA E USASecondo i dati del Dipartimento del Tesoro degli Stati Uniti, la Cina ha ridotto le sue partecipazioni nel debito statunitense di 9,6 miliardi di dollari nel dicembre 2024, portando il totale a 759 miliardi di dollari, il livello più basso dal 2009.

Tuttavia, la Cina rimane il secondo maggiore detentore di obbligazioni statunitensi.

Il primo posto va al Giappone, con 1,06 trilioni di dollari di investimenti.

Il Regno Unito è al terzo posto tra i detentori di debito degli Stati Uniti, anch'esso con 759 miliardi di dollari, dopo aver tagliato i suoi investimenti di 9 miliardi di dollari.

Il Lussemburgo e le Isole Cayman occupano rispettivamente il quarto e il quinto posto.

Le forti correlazioni tra yuan cinese e yen giapponese con il dollaro derivano, in parte, proprio per questo.

Una svalutazione o un apprezzamento delle obbligazioni americane influenzano DIRETTAMENTE i paesi detentori del debito.

Buon trading a tutti

ELEZIONI TEDESCHEI risultati delle elezioni tedesche sono stati in linea con i sondaggi d'opinione.

La CDU/CSU è il primo partito con il 29%, seguita dall'estrema destra AfD al 21% e dall'SPD al 16%.

L'euro ha reagito positivamente al risultato, in quanto l'ascesa dell'AfD è stata ampiamente in linea con le aspettative e un governo bipartitico è considerato più stabile data l'esperienza tripartitica infruttuosa del governo uscente.

Il periodo dei colloqui di coalizione inizia ora e potremmo vedere una certa sensibilità residua dell'euro all'argomento, soprattutto per tutto ciò che riguarda la regola del debito.

Buon trading a tutti

RIASSUNTO SETTIMANA 17-21 febbraioRiassunto della settimana:

- Il PIL giapponese cresce del 2,8% su base annuale

- La RBA taglia i tassi di 25 punti base

- L'inflazione canadese sale al 2,7%, dal 2,5% precedente

- La RBNZ taglia i tassi di 50 punti base

- L'inflazione del Regno Unito supera le aspettative e sale al 3%

- Crolla l'indice di produzione della Fed di Filadelfia

- I dati PMI e NMI europei non rassicurano gli investitori

Andamento delle valute:

- JPY è stata la top perfomer della settimana

- CAD è stata la valuta più debole della settimana

Approfondimento:

SENTIMENT USA:

Questa settimana una raffica di dati hanno sollevato nuove preoccupazioni sull'economia.

L'indice della fiducia dei consumatori dell'Università del Michigan è sceso a 64,7 a febbraio, con un calo di quasi il 10% e un calo più marcato del previsto.

Le prospettive di inflazione a cinque anni nell'indagine sono salite al 3,5%, il più alto dal 1995.

Gli indici azionari americani chiudono le contrattazioni di venerdì a ribasso.

PMI EUROL'Eurozona continua a ristagnare.

Il PMI composito si è mantenuto stabile a 50,2, suggerendo un'attività economica piatta.

Sebbene la produzione manifatturiera mostri segnali di rallentamento del declino, con un aumento dell'indice da 47,1 a 48,7, il settore dei servizi cresce debolmente a causa della diminuzione di nuovi ordini.

La fiducia dei consumatori rimane bassa, influenzando negativamente la spesa delle famiglie.

Nonostante un certo ottimismo nei mercati azionari europei, le prospettive a breve termine restano incerte, aggravate da potenziali tariffe commerciali e dall'aumento dei costi per le imprese.

La Banca Centrale Europea sembra convinta che l'inflazione sia sotto controllo, ma le pressioni sui costi continuano a crescere

Buon trading a tutti

NASDAQ E OFFERTA M2La capitalizzazione di mercato del Nasdaq ha raggiunto il 142% dell'offerta di moneta M2 negli Stati Uniti, segnando un massimo storico.

Negli ultimi cinque anni, questo rapporto è raddoppiato, superando persino il picco della bolla delle dot-com del 2000, quando era vicino al 130%.

Questo significa che la crescita del valore delle azioni quotate al Nasdaq ha superato significativamente l’espansione della massa monetaria M2.

Il rapporto Nasdaq/M2 misura il valore totale delle aziende quotate sul Nasdaq rispetto alla quantità di moneta in circolazione (M2, che include contanti, depositi a vista e risparmi liquidi).

Un valore elevato indica che il mercato azionario sta crescendo più rapidamente rispetto all'offerta di moneta, segnalando possibili eccessi speculativi.

Buon trading a tutti

CPI UK e JPYL'inflazione del Regno Unito è tornata al 3%, in rialzo dal 2,5%, dopo essere scesa brevemente al di sotto dell'obiettivo del 2% della Banca d'Inghilterra lo scorso autunno.

Si tratta di un dato più alto del previsto, anche se quasi interamente a causa di un aumento di quasi l'1% su base mensile dei prezzi dei generi alimentari.

I dati commerciali giapponesi suggeriscono una modesta ripresa economica nel trimestre in corso.

Le esportazioni giapponesi sono aumentate del 7,2% su base annua a gennaio, rispetto al 2,8% di dicembre.

Buon trading a tutti

MERCATO IMMOBILIAREA febbraio 2025, l'indice di fiducia dei costruttori edili statunitensi, misurato dalla National Association of Home Builders, è sceso di cinque punti, raggiungendo quota 42, il livello più basso degli ultimi cinque mesi.

Questo calo è attribuito principalmente alle preoccupazioni riguardo ai dazi sulle importazioni e all'aumento dei tassi ipotecari, che potrebbero incrementare ulteriormente i costi abitativi.

Le aspettative di vendita per i prossimi sei mesi sono diminuite di 13 punti, riflettendo l'incertezza del mercato.

Inoltre, l'aumento dei tassi ipotecari, con una media del 6,87% per i mutui a tasso fisso trentennale, ha ulteriormente ridotto la domanda, aggravando la crisi di accessibilità nel settore immobiliare.

Buon trading a tutti

RIASSUNTO DELLA SETTIMANA 10-14 FEB.Riassunto delle principali notizie macroeconomiche della settimana:

- Vendite al dettaglio USA deboli, -0.9% a gennaio.

- Il PIL trimestrale europeo registra una lieve crescita dello 0,1% nel Q4 2024

- Diminuisce la massa monetaria M2 cinese

- I prezzi alla produzione USA superano le aspettative a rialzo

- La produzione industriale europea scende del 2% su base annuale

- Il PIL del Regno Unito registra una lieve crescita dello 0,1%

- Le pressioni inflazionistiche USA rimangono alte

Andamento delle valute FOREX:

- EUR è stata la top perfomer della settimana

- USD è stata la valuta più debole della settimana

Approfondimento:

RETAIL SALES USA:

Le vendite al dettaglio USA di gennaio sono calate oltre le attese, influenzate da freddo, incendi a Los Angeles e calo della fiducia dei consumatori.

Le vendite di auto ed elettronica sono scese, mentre sorprendentemente ristorazione e bar hanno segnato un +0,9%.

Anche la produzione manifatturiera è calata a causa del maltempo.

Dubbi restano se il calo sia temporaneo o l’inizio di una tendenza cauta.

Buon trading a tutti