PPI USA sopra le attese: dollaro in rialzo, oro sotto pressioneho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

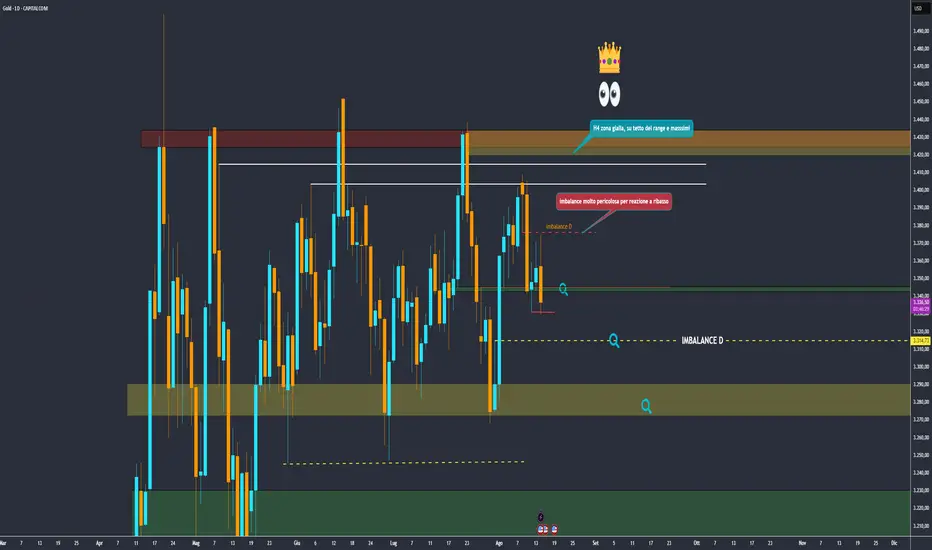

🟨 GOLD: oggi abbiamo avuto sussidi e PPI ed ora parla TRUMP

L'operazione di ieri su zona segnata con conferma h4 ci ha dato una forte reazione di 300 pips ma poi i dati ci hanno affossato.

ora attendiamo i livelli sottostanti piu discount

Dato PPI

Il Producer Price Index (PPI) USA di luglio è salito 0,9% su base mensile, contro lo 0,0% di giugno e rispetto a un +0,2% atteso. È il balzo mensile più netto da giugno 2022

Su base annua, l’incremento è del 3,3%, il più alto dal febbraio 2025

Reazioni di mercato immediata

Il dollaro USA si rafforza (indice DXY +0,4%) e i rendimenti dei Treasury, soprattutto a breve, salgono (biennali fino al 3,714%)

3. Effetti su metalli preziosi

Oro e argento scivolano, riflesso della tensione sul dollaro e rendimenti

4. Impatto macro e sul contesto politico

Il rialzo del PPI alza i timori inflazionistici e complica le aspettative di tagli ai tassi da parte della Fed.

I mercati rivedono al ribasso le scommesse su manovre accomodanti nel breve termine

Difficile per la Fed intervenire con tagli se l’inflazione all’ingrosso continua a salire

Inoltre, il dato alimenta critiche alle politiche tariffarie, mostrando che i costi vengono trasferiti ai consumatori

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

PPI

EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

Analisi tecnica

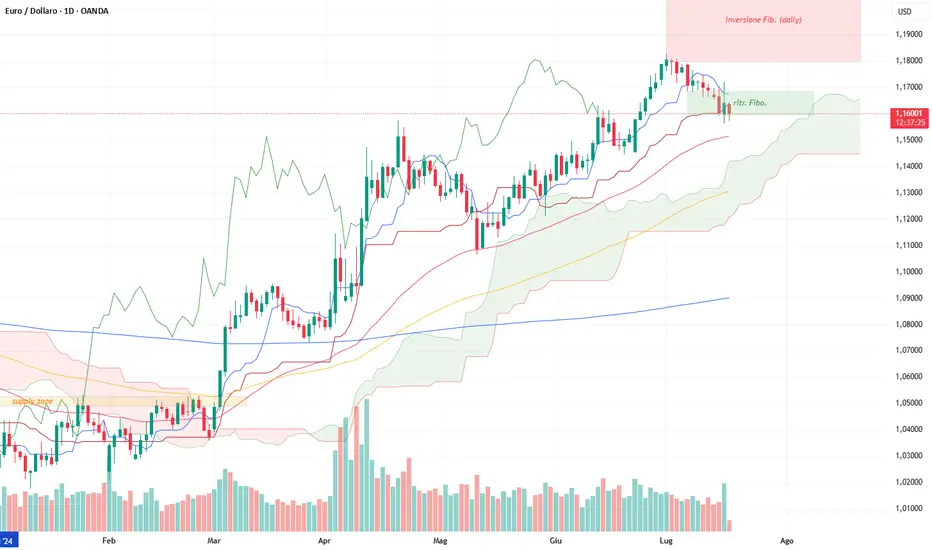

Grafico giornaliero (Daily Chart)

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.

PPI GOLDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

📊 Mercati USA – Dollar Index, Treasury

U.S. Dollar (DXY)

Il Dollar Index ha avuto un forte rialzo grazie a dati economici solidi e rendimenti obbligazionari in aumento, in particolare il 2 anni vicino al 4.00%. Il mercato sconta una politica monetaria restrittiva più a lungo, spinto da NFP forti e dati sull'inflazione alti.

Treasury Yields

I rendimenti, soprattutto il 2 anni, stanno salendo rapidamente verso il 4.00%. Il movimento è guidato da dati CPI e occupazionali solidi. Oggi il focus è sul PPI:

-Se sopra le attese → rendimenti in ulteriore rialzo

-Se sotto le attese → possibile ritracciamento

Attenzione agli asset sensibili ai tassi.

Aggiornamento Geopolitico

Le tensioni sui dazi restano, ma sono posticipate al 1° agosto. Resta un rischio sul sentiment di mercato.

Gold: bias ribassista. Se il PPI sarà forte,

DXY: rialzista se i rendimenti reggono.

⚠️ Focus su dati PPI di oggi, aggiornamenti sui dazi e movimenti dei rendimenti.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

CPI USA: Oggi si decide il futuro dell’oroho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Dopo 8 mesi consecutivi di disinflazione, il dato CPI USA di oggi è l’unico vero market mover per il gold.

Il metallo ha rotto la fase di discesa durata due mesi, spinto da un mix di retorica più soft della Fed e timori di inflazione legati ai dazi.

La salita si è però fermata sul massimo di maggio

Ora il mercato è davanti a un bivio chiaro:

-CPI freddo = oro in breakout, nuovi massimi

-CPI caldo = correzione verso la zona di breakout

📌 Playbook CPI

CPI superiore alle attese (inflazione in ripresa)

👉 Fed più aggressiva, tassi alti più a lungo

🟡 Oro in discesa

💵 USD in rialzo

📉 Indici in calo

CPI in linea alle attese

👉 Pausa della disinflazione, nessuna novità di rilievo

🟡 Oro laterale

💵 USD stabile

📈 Indici leggermente positivi o piatti

CPI inferiore alle attese (inflazione cala ancora)

👉 Possibili tagli tassi più vicini

🟡 Oro in in salita

💵 USD debole

📈 Indici in salita

oggi il CPI decide se questa gamba rialzista dell’oro è un vero trend o solo un altro falso segnale.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

PPI TODAYPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

GIORNATA DI PPI + SUSSIDI

Ieri:

📉 CPI Core +0.1% vs +0.3% atteso

→ Dxy giù a 98.58

→ Oro ha tenuto bene dopo un drop ribassista iniziale. dovuto (non per motivi fondamentali, ma per pulizia di posizioni e liquidità).

Trump ha solo accennato a un possibile accordo con la Cina, ma senza conferme ufficiali—da lì lo spike ribassista.

📌 Cosa muove il mercato ora??

• CPI debole + accordo USA-Cina = doppio catalizzatore

• Fed cut ora visto al 68%

• La Cina allenterebbe il blocco sulle

terre rare, gli USA sulle restrizioni visti-studenti

→ Clima da “risk-on”

+ dollaro debole = oro su

🔍 Focus oggi: PPI

È la variabile chiave.

Influisce sul PCE e può cambiare tutto.

📈 Se PPI caldo ( .....≥ 0.3% o core ≥ 0.4%)

→ Oro giù verso

→ USD su

→ Indici giù

🔁 Se PPI in linea (......= 0.2% e core 0.3%)

→ Oro stabile

→ USD piatto

→ Indici leggermente su

📉 Se PPI freddo (...... ≤ 0% o core ≤ 0.1%)

→ Oro su

→ USD giù

→ Indici su

👀 Occhio anche ai Jobless Claims:

Un dato sopra i 250k aumenterebbe la narrativa "slowdown" e rafforzerebbe oro e indici in caso di PPI freddo.

Tutto il resto è rumore.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

new week xauPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

💡punti chiave settimana + Analisi Gold 💡

-Oro: Settimana nervosa tra $3.290 e $3.400.

inizio forte dopo i dati ADP e ISM deboli, ma il movimento si è spento dopo il NFP di venerdì più solido.

Risultato: pochi cambiamenti, ma test tecnico dell’area di supporto intorno a 3.290 – 3.300.

-Domanda ufficiale: Le banche centrali hanno acquistato 244 tonnellate nel Q1, ma ad aprile gli acquisti si sono fermati (+11 t), riducendo un driver rialzista strutturale.

-Dollaro USA (DXY): È sceso ai minimi di tre anni (98,8) dopo i dati deboli, ma ha recuperato fino a circa 99,4 col NFP. Rimane comunque in calo di circa 0,5% su base settimanale.

-Indici USA: L’S&P 500 ha superato i 6.000 spinto dai tech, Dow stabile sopra 42.900. Il NFP ha rassicurato i mercati senza scaldarli troppo. C’è attesa per sviluppi nei negoziati USA–Cina.

-Eventi chiave in arrivo: CPI (mercoledì 11 giugno), FOMC (martedì 18 giugno) e il round di colloqui commerciali a Londra (oggi).

-I mercati hanno oscillato tra paura e speranza. Il report ADP (+37k) e l’ISM sotto i 50 hanno alimentato timori recessivi, spingendo oro in alto e il dollaro in basso. Venerdì, un NFP a +125k ha calmato gli animi: azioni su, dollaro leggermente in ripresa. Ma sotto la superficie si nota un leggero deflusso dagli asset USA e una pausa negli acquisti di oro da parte delle banche centrali. Segno che il mercato potrebbe rimanere in stallo fino a dopo i dati CPI e la riunione Fed.

-I mercati sono incastrati tra ottimismo da “soft landing” e timori di rallentamento. Il trend resta: long azioni, long oro, short dollaro, ma con stop stretti finché CPI e FOMC non chiariranno la direzione.

Sul grafico si vede chiaramente che l’oro è entrato in fase laterale, cosa già vista spesso in passato.

Ogni consolidamento, nel tempo, è seguito da un breakout deciso. In questo momento, il sentiment di mercato suggerisce una strategia “buy the dip”, sostenuta da:

-incertezza sui negoziati USA–Cina,

-trend di de-dollarizzazione,

-tensioni geopolitiche.

Il livello di $3.300 è il centro della fascia di consolidamento e rappresenta il supporto più solido, ottimo per chi vuole entrare a mercato sui ribassi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi settimanale (parte1)L'inflazione negli USA si manifesta ancora appiccicosa e testarda e di conseguenza diminuiscono le percentuali di un taglio dei tassi per giugno. Settimana prossima verrà pubblicato il DOT PLOT CHART del FOMC che ci darà un ulteriore elemento di analisi sulle prossime decisioni. Nel frattempo anche il mercato del lavoro continua ad essere resiliente come ci dicono i dati sulle richieste ai sussidi di disoccupazione.

Sul fronte UK, i dati sul lavoro sono stati deboli mentre per quanto riguarda la crescita economica, il Regno Unito esce dalla recessione che lo aveva colpito nella lettura precedente.