EURUSD - trend al rialzo ma attenzione alle tensioni commercialiRafforzamento dell’ottimismo sull’euro e dinamiche di mercato

L’euro (EUR) ha registrato un rinnovato slancio nella giornata di lunedì, con la coppia valutaria EUR/USD che ha effettuato un solido retest dell’area immediatamente superiore alla soglia tecnica chiave di 1,1700, toccando contestualmente i massimi degli ultimi tre giorni. Questo movimento riflette un crescente ottimismo da parte degli operatori nei confronti della moneta unica, sostenuto da una combinazione di fattori tecnici e fondamentali.

Persistenza delle tensioni commerciali e impatto sul sentiment di mercato

Nonostante il rinvio da parte di Washington della prossima decisione in materia di dazi al 1° agosto, il contesto macroeconomico globale rimane caratterizzato da un’elevata incertezza. Le minacce di imposizione di tariffe del 30% sulle esportazioni europee, dazi del 25% sulle importazioni provenienti da Giappone e Corea del Sud, nonché un potenziale sovrapprezzo del 50% sul rame, hanno alimentato i timori di un’escalation delle tensioni commerciali a livello globale. In tale contesto, gli investitori hanno mostrato una crescente propensione verso asset rifugio, tra cui il dollaro statunitense, contribuendo a una temporanea pressione al ribasso sull’euro nei giorni precedenti.

Prospettive negoziali e risposta dell’Unione Europea

Parallelamente, i negoziati commerciali hanno assunto un ruolo centrale nell’agenda diplomatica. Fonti istituzionali hanno indicato che l’Unione Europea sta valutando l’adozione di un pacchetto di misure “anticoercitive” di ampia portata. In caso di mancato accordo, tali misure potrebbero includere restrizioni mirate ai servizi statunitensi o limitazioni all’accesso delle imprese USA agli appalti pubblici europei, configurando una risposta strategica volta a tutelare gli interessi economici dell’Unione.

Prospettive protezionistiche e divergenze tra le politiche monetarie

Il presidente degli Stati Uniti, Donald Trump, ha paventato l’introduzione di dazi del 30% sulle importazioni provenienti dall’Unione Europea, qualora non si giungesse a un’intesa commerciale entro la scadenza fissata per il 1° agosto. Tale minaccia ha riacceso le preoccupazioni circa un possibile irrigidimento delle relazioni transatlantiche e un ulteriore deterioramento del contesto commerciale globale.

Federal Reserve: orientamenti divergenti all’interno del FOMC

I verbali della riunione di giugno del Federal Open Market Committee (FOMC) hanno evidenziato una marcata spaccatura tra i membri. Da un lato, alcuni esponenti hanno espresso la necessità di un taglio tempestivo dei tassi di interesse per contrastare i potenziali effetti recessivi delle tensioni commerciali; dall’altro, una fazione più prudente ha sottolineato l’importanza di attendere ulteriori evidenze sull’impatto inflazionistico delle misure tariffarie prima di procedere con un allentamento monetario.

L’incremento dell’indice dei prezzi al consumo registrato negli Stati Uniti nel mese di giugno ha rafforzato l’approccio attendista del presidente della Fed, Jerome Powell. Tuttavia, i mercati dei futures continuano a prezzare una probabilità non trascurabile di un moderato allentamento monetario nel corso del secondo semestre.

Banca Centrale Europea: politica accomodante e prospettive di pausa

In contrasto con l’orientamento della Fed, la Banca Centrale Europea ha adottato una posizione più espansiva, riducendo il tasso sui depositi al 2,00% all’inizio di giugno. L’istituto di Francoforte ha tuttavia precisato che eventuali ulteriori misure di stimolo saranno subordinate all’emergere di segnali più evidenti di indebolimento della domanda esterna. Gli operatori di mercato si attendono che la BCE mantenga un atteggiamento attendista nella riunione di questa settimana, optando per una “pausa tecnica” nel ciclo di politica monetaria.

Analisi COT – Euro FX (15 luglio 2025)

I più recenti dati del Commitments of Traders (COT), riferiti alla settimana conclusasi il 15 luglio, confermano una marcata inclinazione rialzista da parte degli investitori istituzionali e degli hedge fund nei confronti dell’euro.

Le posizioni nette lunghe detenute dai trader non commerciali si sono attestate a 128.121 contratti, segnando il livello più elevato dal dicembre 2023. Questo incremento è stato sostenuto da un'apertura netta di 971 nuove posizioni long, accompagnata da una contestuale riduzione delle posizioni short, a testimonianza di un sentiment sempre più favorevole alla moneta unica.

A rafforzare ulteriormente questa dinamica, l’open interest complessivo ha registrato un’espansione pari a +14.593 contratti, segnalando un aumento della partecipazione al mercato e una crescente fiducia nella prosecuzione del trend rialzista.

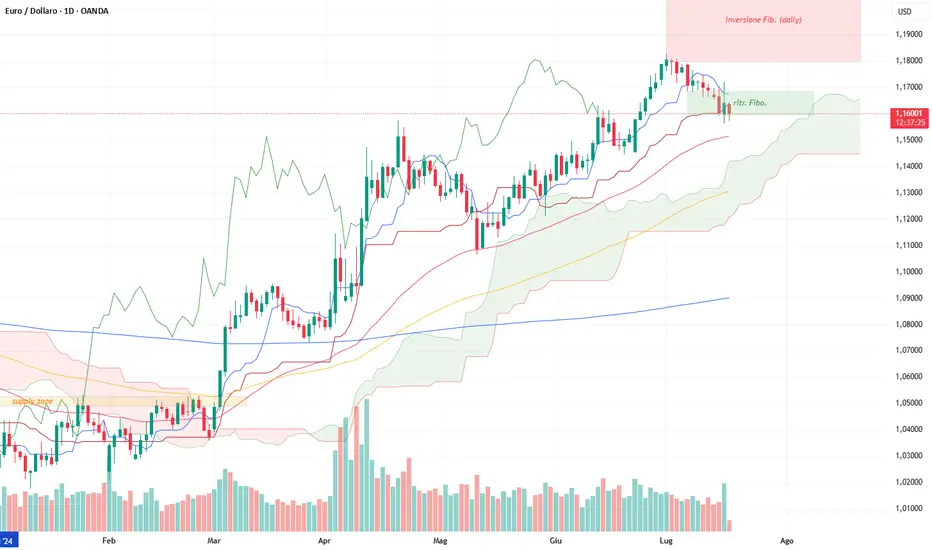

Analisi tecnica

daily chart

Analisi Tecnica EUR/USD – Contesto di consolidamento su livelli chiave

Il recente contesto di tensioni commerciali tra Stati Uniti ed Europa, unito a una fase di elevata stabilità macroeconomica, ha favorito una correzione della price action dai massimi annuali, culminata nel superamento della soglia tecnica di 1,1800. Attualmente, il cambio EUR/USD sta testando il livello psicologico di 1,1700, area di particolare rilevanza tecnica in quanto zona di confluenza volumetrica e livello 0,50 di ritracciamento di Fibonacci, calcolato sull’impulso rialzista compreso tra il minimo del 1° luglio e il massimo del 17 luglio.

L’indicatore Ichimoku Kinko Hyo evidenzia una fase di flessione tecnica: la Tenkan Sen si sta progressivamente avvicinando alla Kijun Sen, pur non avendo ancora generato un segnale di inversione (cross ribassista). Particolare attenzione va posta al supporto dinamico offerto dalla Kijun Sen, nonché al punto pivot situato in area 1,1640, che potrebbe fungere da base per un eventuale rimbalzo tecnico volto a ritestare i massimi precedenti.

Dal punto di vista dell’RSI (Relative Strength Index), l’indicatore si mantiene in territorio positivo, pur avendo ritracciato dal livello di ipercomprato. Attualmente si colloca al di sotto della propria media mobile, in area 57,72, suggerendo una fase di consolidamento del momentum rialzista.

In sintesi, il cambio si trova in una fase di stallo tecnico, influenzata dalle incertezze legate alla politica commerciale transatlantica. Tuttavia, il trend di fondo rimane orientato al rialzo, come evidenziato dalla distanza significativa tra le principali medie mobili e la linea di prezzo corrente.

Tariff

EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

Analisi tecnica

Grafico giornaliero (Daily Chart)

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.