盈利能力改善、多點佈局釋放潛力,均勝電子(600699.SH)迴歸價值邏輯

有華為光環加持,疊加新能源車產品本身品質過硬,問界系列8月銷量再超預期。而比亞迪“一騎絕塵”,銷量繼續霸榜。

在火熱背後,多家機構表示看好整車兩端的投資機會。筆者循着比亞迪等車企的核心供應鏈企業去尋找,留意到均勝電子這家公司。

作為全球汽車安全及汽車電子領域Tier 1,其和車企形成牢固的合作關係,成功切入了比亞迪、蔚來、理想、小鵬、長安、吉利、廣汽、上汽等自主品牌及新勢力品牌的供應鏈之中。公司近些年通過併購整合實現技術躍升,加速汽車智能化佈局,逐步成長為行業龍頭。

不久前均勝電子發佈2024年中期財報,在過往增長態勢基礎上再次提速,業務潛力十足。結合當前股價來看,公司估值尚在低位,配置吸引力凸顯。

盈利能力全面改善,汽車Tier 1龍頭被低估?

先看財報核心數據:

上半年營收271億元,同比增長0.2%;毛利率提升至15.58%;扣非歸母淨利潤6.39億元,同比大幅增長61.20%,盈利能力顯著增強。

分業務來看,汽車安全業務營收188億元,毛利率13.94%,連續多個季度環比提升;汽車電子業務營收83億元,毛利率19.37%,保持穩健。

目前汽車安全業務的營收接近70%,是收入的主要部分,其毛利率逐步回升,無疑就會帶動公司整體盈利能力全面改善。

在完成對美國百利得KSS,日本高田以及德國Quin被動安全業務的併購整合後,正面影響開始顯現出來。伴隨新能源汽車市場快速發展,汽車安全業務不再是公司的負擔,反而開始變成現金奶牛。

客觀來説,是時候可以打消對均勝電子汽車安全業務的部分質疑和擔憂了。

再看訂單數據,上半年公司在全球範圍內新獲全生命週期訂單約504億元,其中汽車安全業務訂單約398億元,汽車電子業務訂單約106億元,新能源汽車相關的訂單金額佔比超60%。公司一直在斬獲新的訂單,且訂單結構持續優化,為業績增長提供保障。

業績向好,中短期內增長也具備確定性,那麼均勝電子目前估值是否足夠反映基本面?

從公司體量來看,2023年營收達到500億元,對應目前市值在200億元左右。作為行業成熟龍頭,市值遠不及營收規模。

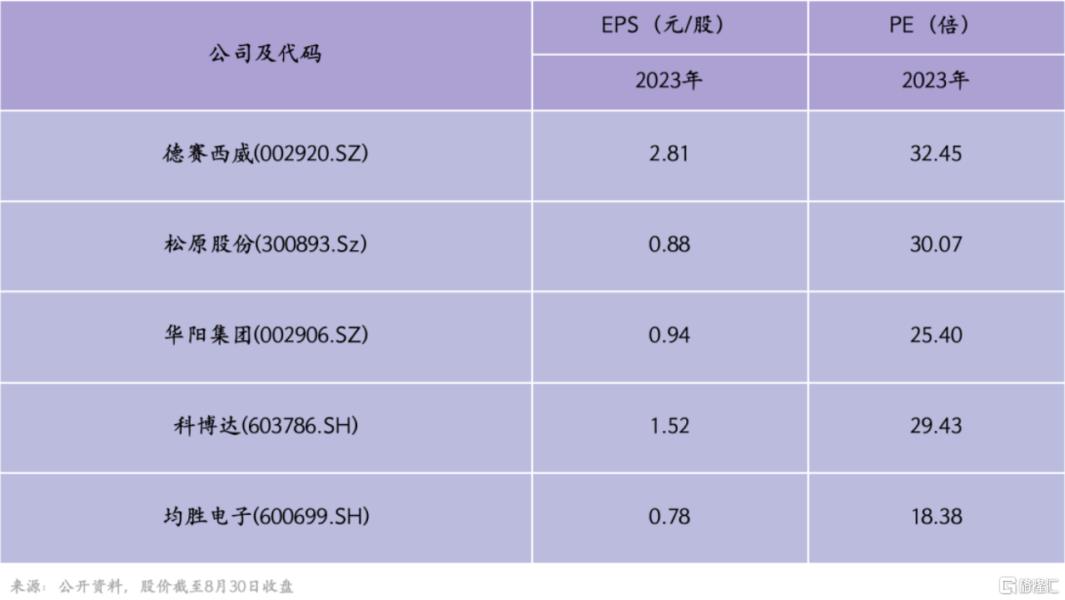

進一步選取幾家汽車電子企業作為可比公司。均勝電子的營收是德賽西威的兩倍多,但估值不到德賽西威的一半。計算得出,截至2024年8月30日收盤,德賽西威、松原股份、華陽集團、科博達的PE分別為32.45、30.07、25.40、29.43。

可比公司的平均PE水平為29.34,而均勝電子為18.38遠低於同行。從這一點看,均勝電子明顯被低估。

汽車安全穩居龍頭,汽車電子厚積薄發

回到經營層面看發展潛力,以汽車安全和汽車電子業務雙輪驅動,長期來看,均勝電子依然具備相當強勁的盈利增長動能。

在汽車安全領域,均勝電子繼續保持全球領先地位。上半年,公司在全球被動安全市場佔有率僅次於奧托立夫,位居全球第二、中國第一。最新研究報吿指出,市場規模穩步增長且競爭格局穩定,均勝電子預計將充分受益於全球汽車安全市場增長。

目前公司產品已覆蓋中國新能源汽車銷量榜Top10的車企/品牌。隨着公司逐步優化全球產能佈局,推進國內擴產速度,進一步供應比亞迪、零跑、奇瑞等客户,釋放規模效應,汽車安全業務營收和利潤有望持續增長。

與此同時,均勝電子加速推動汽車智能化產品研發和落地,多點佈局智能座艙、智能駕駛、智能網聯、新能源管理等業務,形成了全面的汽車電子生態佈局。在“車路雲一體化”概念持續升温的背景下,公司可以説全面抓住風口,面向萬億級別的藍海市場。

具體來看:

1)智能座艙

均勝電子的智能座艙產品從域控制器到操作系統,具備整體軟硬件解決方案能力,產品全球供貨以達到千萬台級別。

目前公司正持續推進多屏聯動、多模態交互和AI主動交互的智能共情座艙研發,同時面向下一代艙駕融合趨勢,融合駕乘人員安全檢測、行泊輔助等功能。值得注意的是,在域控制器領域,公司與華為深度合作的Hicar、鴻蒙座艙等創新產品技術正不斷推向市場。

得益於領先的智能化水平,華為鴻蒙智行旗下新車型爆款頻出,以問界系列為代表的產品銷量屢創新高。基於公司和華為合作時間較長且合作關係穩定,且座艙域控制器與品牌粘性較高,隨着更多新車型路線量產落地,將為均勝電子持續貢獻業績增長。

今年均勝電子子公司均聯智行與華為續簽全面合作協議,深化HUAWEI HiCar一站式服務,提供全球化軟件開發和技術支持。為車企提供出海服務,公司全球化的專業團隊資源和豐富的項目經驗收穫廣泛認可。

2)智能駕駛

均勝電子在智能駕駛業務上推出三大核心產品線,產品性能及技術參數在行業領先。公司與比亞迪在汽車電子控制及智能駕駛系統領域有深入合作,為其新能源汽車提供智能化解決方案。

公司分別與高通、地平線和黑芝麻等不同芯片平台合作,推出智能駕駛域控制器和中央計算單元產品,已發佈基於高通芯片的智能駕駛域控制器產品nDrive H系列,基於地平線芯片的nDrive M系列等產品。基於國內和國外市場的不同特點,公司分別佈局基於國內外芯片平台的 SmartCamera(前視一體機)業務。均勝電子已具備多芯片平台佈局的能力,進而滿足多元化需求。

根據高工產業研究院數據,2023年,地平線在中國低階、高階智駕芯片市場的佔有率都排第二,分別為21.3%和35.5%。公司與地平線等合作進度領先,智駕芯片市場蛋糕不斷被做大的同時,均勝電子也將加速擴大市場份額。

3)智能網聯

均勝電子作為全球最早實現量產車路協同產品的廠商,主要提供5G-V2X車路協同解決方案及5G-V2X集成式數字智能天線解決方案,智能網聯繫統已迭代至第四代,成為部分法系、德系和中國新勢力車企的核心供應商。公司不久前斬獲價值18億元的新訂單,兩年內累計訂單總額接近百億元人民幣。

公司在智能座艙及車路雲協同方面,也有前沿的技術或實際項目落地。比如依託5G+C-V2X技術全球首發量產優勢積極參與構建智能交通生態系統,成功獲取寧波高新區車路雲一體化項目,為智慧城市的建設提供強有力的技術支撐。

前瞻產業研究院報吿預測,2030年中國智能網聯汽車市場規模有望突破5萬億元,“車路雲一體化”相關市場規模將超14萬億元,智能網聯汽車市場規模將步入快速增長階段。

智能網聯汽車的產業鏈是傳統汽車產業鏈的升級與延伸,核心價值也由整車製造向兩端轉移,核心軟硬件供應商將擁有更多話語權。反映在毛利率水平上,是激光系統、高精度定位、芯片等上游核心零部件毛利率水平高達45%以上,因此均勝電子面向的是一個量價雙增的成長空間。

4)新能源管理

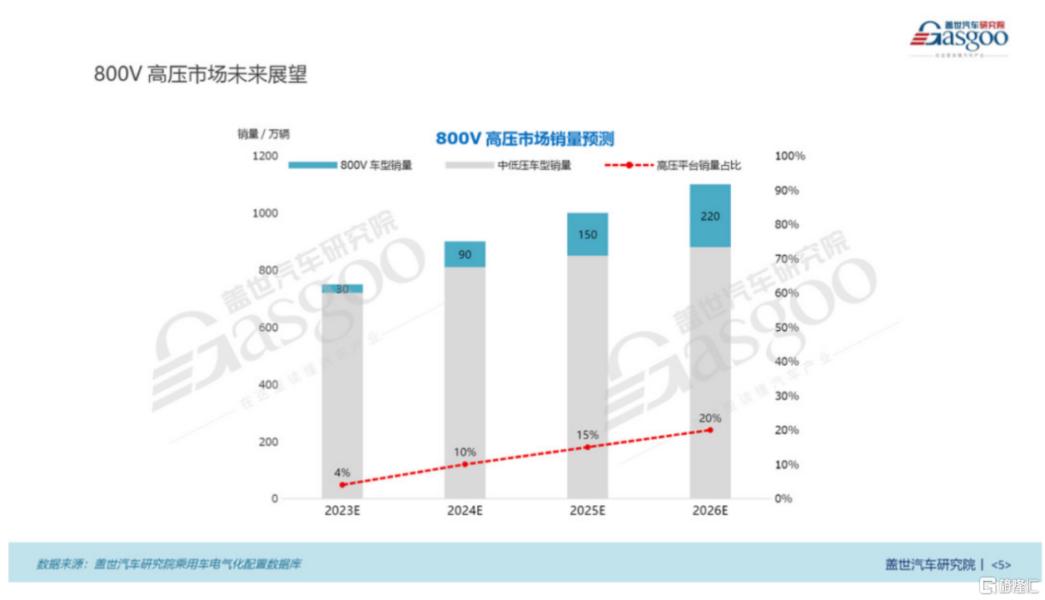

均勝電子在BMS領域積累深厚,擁有全電壓平台研發與製造優勢,目前已涵蓋12V、48V、400V和800V等多電壓平台。基於在800V高壓快充領域的先發優勢及量產經驗豐富,公司近期又拿下了價值130億元的鉅額訂單,全生命週期訂單已經突破了220億元人民幣,將逐步貢獻業績增量。

近年來,800V高壓車型銷量、車型數量逐年增長,市場滲透率穩步上升。隨着技術的不斷完善,800V高壓系統有望成為電動汽車行業的主流趨勢。均勝電子成為全球主流車企首選的合作伙伴,此前為Taycan提供了高壓升壓模塊,側面驗證了公司的技術優勢,將吸引車企客户從而不斷斬獲訂單。

因此,在汽車安全領域,均勝電子是當之無愧的龍頭。在汽車電子領域,從中短期來看,公司在手訂單相當充足,為後續業績增長帶來充足的確定性和成長性。長期來看,隨着800V高壓平台滲透率提升、智能座艙域控制器放量,以及高毛利率的智能網聯業務佔比提升,均勝電子的毛利率有望穩步提高,隨着合作客户和項目增加,將增厚盈利彈性。

總結:

據統計,近期開源證券、西南證券、財信證券等10家券商機構維持均勝電子“買入”或“增持”評級,看好其發展前景。

考慮到公司當前估值較低,業績增長確定性和成長性兼具,其投資價值愈發凸顯。隨着外部積極因素推動、內部估值壓制因素逐漸散去,潛力將隨之釋放。可以期待在後續幾輪財報週期中,觀察業績表現並獲得更充分的數據支持和驗證。均勝電子值得更多期待。