純血鴻蒙來了!受益最大的是它?

鴻蒙系統誕生五年以來,今年是至關重要的一年。

這是因為,鴻蒙終於和安卓劃清界限了

今年 1月,華為發佈 HarmonyOS Next,也被外界稱之為“純血鴻蒙”。新系統僅支持鴻蒙內核和鴻蒙系統的應用,也就是説,以後不再兼容安卓應用。而華為Mate 70系列也預計將於10月份首發搭載純血鴻蒙系統。

當下,許多超級APP也正在加速適配純血鴻蒙系統,比如幾周前有媒體爆料,微信已經完成大部分適配工作。

隨着華為的新系統和系列新機推出,那些深度參與鴻蒙生態的合作商,也成為了明顯受益的

那麼,其中受益最大的會有哪些?

01

擺脱了安卓以後,純血鴻蒙今後有實現由1到100的底氣,其實絕大部分來自華為C端的硬件銷量的支撐。

今年可以觀察到,無論是手機,平板還是汽車,裝在鴻蒙系統的硬件設備都取得了良好表現:

2024上半年,華為手機在中國市場出貨量為2220萬台,同比+55.2%,市佔率16.1%;搭載鴻蒙操作系統的手機出貨量同比+66.7%,市場份額提升至17.2%,擠掉了iOS,僅次於安卓。

華為平板電腦出貨市場份額從2023年23%升至2024H1的28%,排在國內平板市場第一;

華為車BU在2024H1首次實現盈利,鴻蒙智行銷量達19.4萬輛,佔市場銷量2%。

華為對鴻蒙的成功曽界定了一道生死線,那就是16%的市場份額,如今已被超越。

未來,依託國內巨大的消費市場,更新過後的鴻蒙設備,大概率能與蘋果,安卓等設備平起平坐,而且以上每一個場景價值均超過百億人民幣。

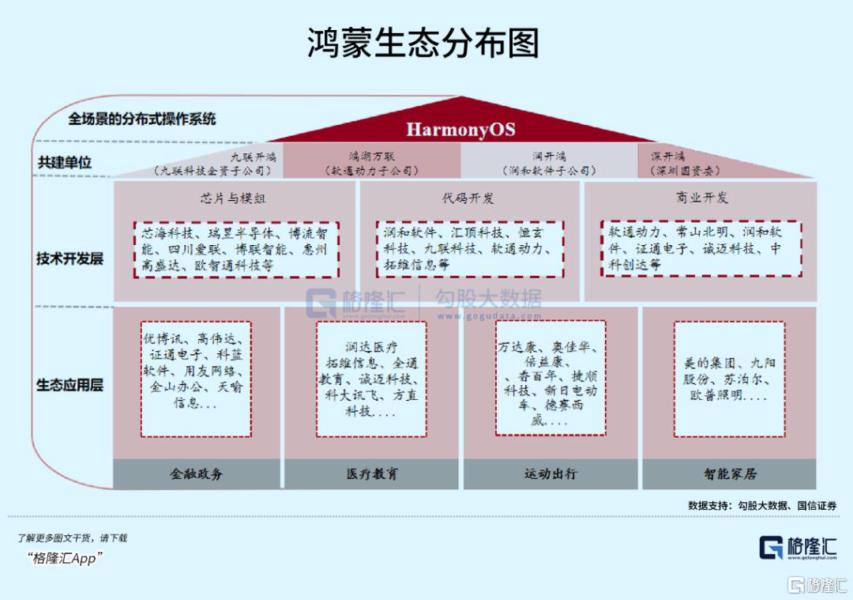

鴻蒙生態戰略意在向下兼容各類硬件平台,向上提供接口連接海量軟件應用,着眼於更大的願景,也就是“萬物互聯”。所以除了佈局各類消費設備終端,華為還與生態夥伴構建了一個更大的開源生態,也就是Open Harmony(開源鴻蒙)。

眾所周知,華為鴻蒙OS主要面向終端消費者拓展它所擅長的“1+8+N”領域,而開源鴻蒙生態夥伴開發的商業發行版OS,既連接設備又鏈接應用,以此來推動垂直行業的數字化轉型和物聯網化。

面對萬億產業的數字化升級空間,開源鴻蒙已經形成了一套聚合芯片開發者、方案開發者、產品開發者、應用開發者的成員社區。

截止2023年底,OpenHarmony 項目羣成員單位包括華為、京東、中軟國際、開鴻智谷、九聯開鴻、潤和軟件等A類捐贈人,新大陸、軟通動力、誠邁科技等B類捐贈人,美的、榮聯科技等C類捐贈人。

其實開源鴻蒙好比是一座有地基、房梁的毛坯房,裝修成什麼樣、用作什麼用途由新的參與者來決定,但如果其後需要技術支持,需要向該服務提供者付費。

生態夥伴開發的商用OS覆蓋了金融、教育、醫療、工業等多個領域,例如,潤和軟件發行的國內首款全場景智能物聯操作系統HiHopeOS,拓維信息成為了華為礦鴻生態的使能合作伙伴,九聯科技與華為在通信模塊的合作貢獻了超過10%的營業收入等等。

目前來説,軟件開發公司與華為的合作各自有其優勢領域,儘管都將隨着鴻蒙生態影響力延伸獲益,但在位企業如果想佔據更好的生態位,要麼嘗試開發更多的垂類行業OS與華為加深合作,要麼跳出原有軟件開發商的身份,重新去思考如何能在價值鏈上掌控更多的環節。

眼下,按照前者思路競爭的公司非常多,但能按後者進行提前佈局的極少,在這個行業裏,軟通動力可以算是一個。

根據公司去年11月公吿,軟通動力向子公司軟通智算增資28億元,用於收購同方計算機和同方國際。

這兩家公司是主營服務器和PC 電腦的硬件生產商,同方計算機更是華為鯤鵬,昇騰服務器的主要供應商,依託領先的國產處理器,“信創”含量十足。華為鯤鵬位列信創服務器CPU 市場份額前二。去年,兩家營收分別取得40.20億元,95.52億元。

未來經濟和企業發展對於智能算力的普遍需求支撐起了國產先進算力的市場空間,如今成為了公司能夠涉足的領域。併購生效以後,公司能幫助華為算力加速落地更多的應用場景。

目前,國內現在有能力提供先進算力的廠商並不多。

例如,華為系主要服務器廠商有神州數碼、高新發展、拓維信息等;另外一支以中科系為主,包括芯片廠商和服務器廠商,主要有海光信息、寒武紀、中科曙光等;目前海外系主要為英偉達相關服務器廠商,主要有浪潮信息、紫光股份等。

根據機構預測,2024年鯤鵬服務器出貨金額約在320億元以上,昇騰達到300億,按照2022年的市佔率,同方系(鯤鵬20%,昇騰12%)今年服務器拿貨金額預計為100億元。

02

其實從公司的佈局可以看出,跟其他生態夥伴相比,它與華為生態的嵌套是多維度且鏈條更長的,並且通過對同方的併購,也讓公司成為一傢俱有軟硬件交付能力的集成商,結合公司的軟件能力,未來有望拿下更多大型集成項目,進一步提升產品毛利和盈利能力。

在這之前,公司做的只是技術外包服務,更多以滿足客户業務需求為主,要是指定了設備規格,那麼公司就得想辦法去適配,但當華為算力或者其他終端設備需求增加後,公司完成系統集成的跨越,具有明確的市場機會。

而為了承接OpenHarmony,鴻湖萬聯於2022年成立,其中軟通動力直接持股 45%,華為旗下哈勃持股5%。隨後基於OpenHarmony開源版本開發了SwanLinkOS(鴻鵠),作為數字底座,開始向B端多個垂直領域提供鴻蒙化全棧服務。

例如,公司還針對商業顯示和交通體系不同設備開發了OS版本,覆蓋了很多終端消費場景,實現數據分佈式管理,設備多端互通,數據高效傳輸。常用的場景包括餐飲一體機,廣吿機、智能閘機、電子哨兵等等。

目前公司在商業顯示賽道是有優勢的,SwanLinkOS 商顯發行版是業內首款全面支持富設備能力的發行版,技術優勢比友商提前了兩個版本。

其次是在PC上的鴻蒙化,2022年公司率先完成X86架構intel芯片適配,成功具備 OpenHarmony 在PC上的硬件底座;2023年11月,公司在第二屆開放原子開源基金會 OpenHarmony 技術大會上展出了基於OpenHarmony 4.0 的SwanLinkOS PC軟件發行版,這標誌着公司打通了OpenHarmony從移動端到PC端的互聯,實現跨終端調用。

除了鴻蒙系統以外,公司依託華為OpenEuler和OpenGauss分別開發的企業級服務器操作系統和數據庫完成適配。根據IDC預測,2023年OpenEuler系在中國服務器操作系統市場份額達到36.8%,市場份額第一。

未來公司可能的業務增量形成了以下方向:

1、鴻蒙商用發行版OS授權,或就手機原生應用開發需求向公司採購技術服務;

2、同方PC+鴻蒙OS;

3、同方服務器+歐拉OS+高斯數據庫;

4、同方整機+華為雲+MetaERP(高斯數據庫)

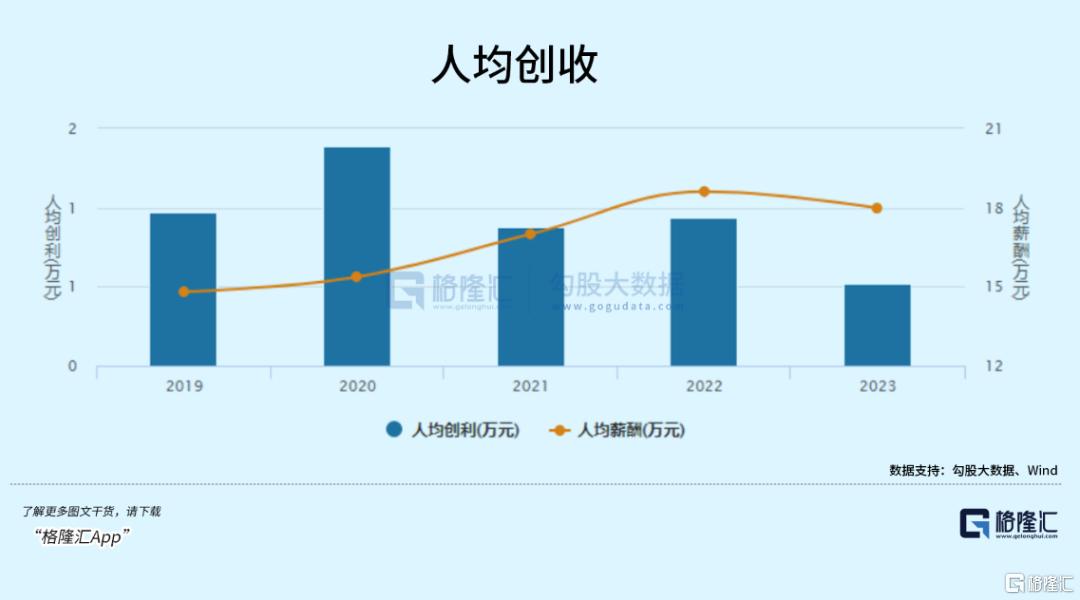

再次回溯一下軟通動力過去的發展,我們可以發現技術外包公司特別顯著的特徵:1)營收圍繞大客户開支波動;2)人力成本難以控制,制約了盈利水平。

作為核心信息技術服務供應商,公司與華為有着長達16年的合作,服務覆蓋了華為很多產品線,包括運營商、企業、終端、雲、智能汽車等業務領域。

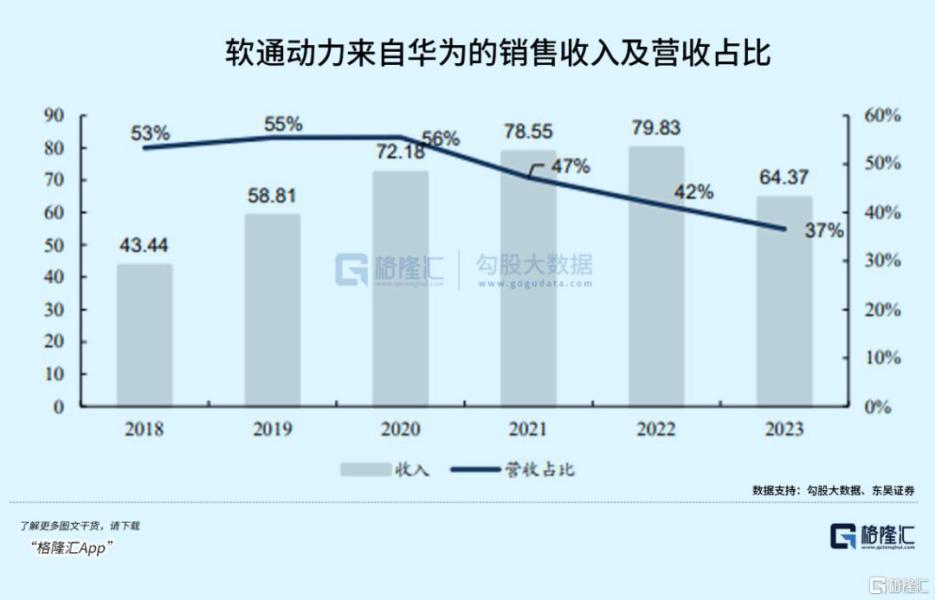

2018-2022年,軟通動力來自華為的收入實現連年增長,從2018 年的43.44億元增至2022年的 79.83 億元,年複合增長率達16.43%。2023年公司來自華為的收入為64.37億元,收入佔比有所下滑,為36.61%。

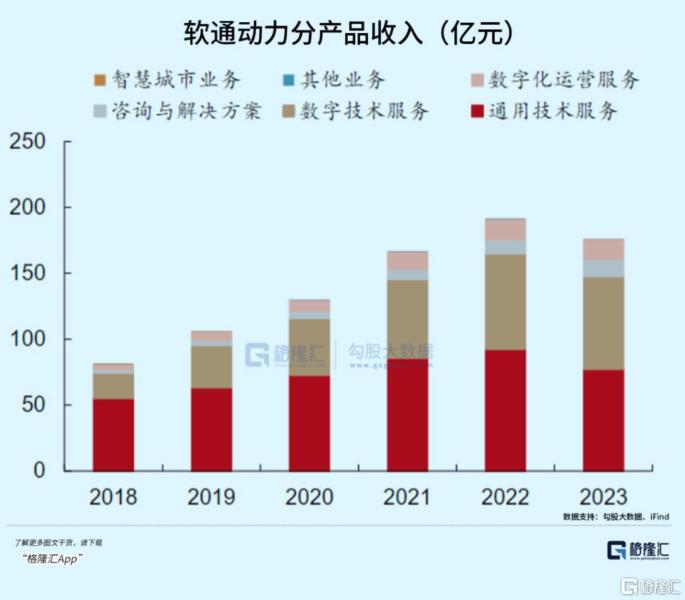

合併前的公司年報中,通用技術服務(44.09%)和數字技術服務(39.98%)兩項業務合計佔了80%以上的比重,本質上都是為客户提供軟硬件的定製化開發服務,只不過前者更針對傳統軟件,後者主要針對新興技術領域,包括雲計算、大數據、物聯網、AI等,比重在近幾年不斷上升,而最大的支撐助力無疑來自華為。

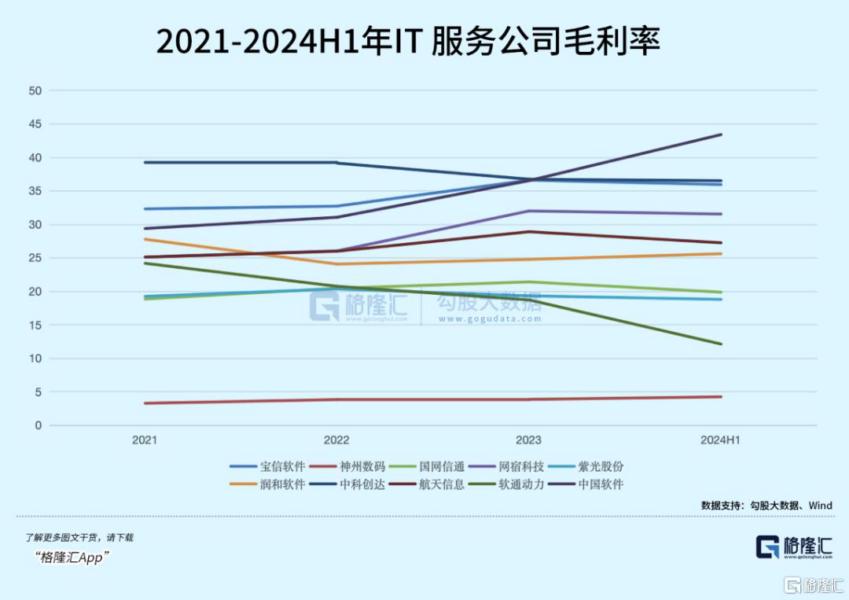

過去幾年來看,公司增加了像金融科技、智能汽車、數字能源、智慧零售等新興行業的佈局,行業營收結構開始多元化,但經濟因素影響下,企業數字化開支需求下滑擠壓,近幾年公司營收增速雖然領先於行業,但毛利率和ROE卻下滑得很明顯。

這是因為,技術外包公司的真正苦楚在於,這是個知識密集型產業,去年職工薪酬佔了營業成本的94%,員工數量從2021年峯值9.04萬下滑至8.55萬人,但營收增速跟不上薪酬增長,就會導致利潤空間的壓縮。

併購還帶來一點好處是,並表後公司業務性質與製造業接軌,需要投入原材料等成本來增加規模銷售,反而稀釋了人力成本對營收的貢獻。

比如此次中報,在一季度並表虧損的情況下,二季度扭虧為盈。我們看下應付職工薪酬可以發現,原來為了1塊錢營收就要拿出0.9塊錢付工資,現在只需要花掉0.67元。

雖然公司為了合併增加的負債利息費用已經體現在利潤表上,但一些一次性費用和期間費用比例的下滑同樣讓人看到了未來盈利修復的希望,業績波動只是短期的。

03

今年上半年,華為實現銷售收入4175億人民幣,同比增長34.3%。

總的來説,華為盈利回升,鴻蒙在2024年迎來加速發展,以及併購帶來的協同效應,都是軟通動力修復業績,實現高質量增長的動力。

從估值角度來看,軟通市銷率【P/S】為1.48,落後於行業平均值2.88。

不過,就合作深度來看,華為生態裏仍有許多關係密切的合作伙伴,如中軟國際、高新發展,那麼隨着併購落地,公司從外包到軟硬件一體解決方案的轉型需要拓寬出更大的業務規模,帶來利潤的正反饋,吿別靠堆人力的苦生意。

這或許是一個不錯的期權機會。