美国铜进口在CME挤压后加速:安迪-霍姆

CME 铜合约 5 月份的挤压已经过去,但对这种红色金属全球流动的影响仍在显现。

在 CME 和伦敦金属交易所(LME) 合约之间罕见的套利窗口打开后,交易商利用 对 CME 空头持仓者的挤压,美国铜进口量激增。

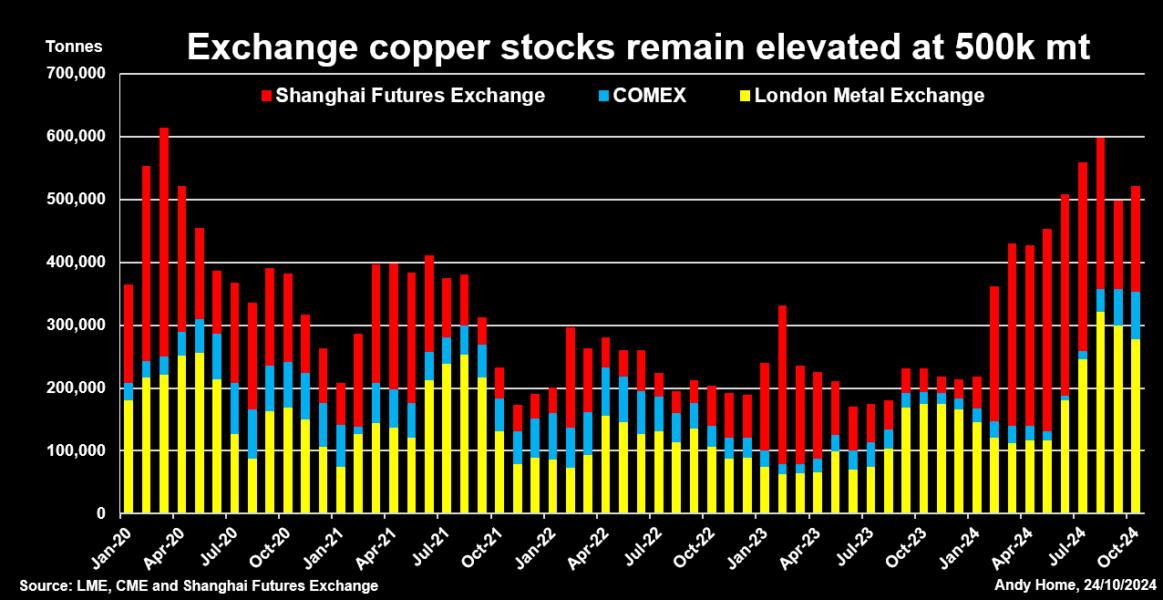

其结果是全球交易所库存的重新分配,CME 库存从枯竭的水平重新恢复,而 LME 和上海期货交易所(ShFE) 库存都在下降。

这种全球性的重新调整会持续多久还有待观察,但需求的恢复和国内生产的限制有可能将更多的金属吸入美国。

智利出口转向

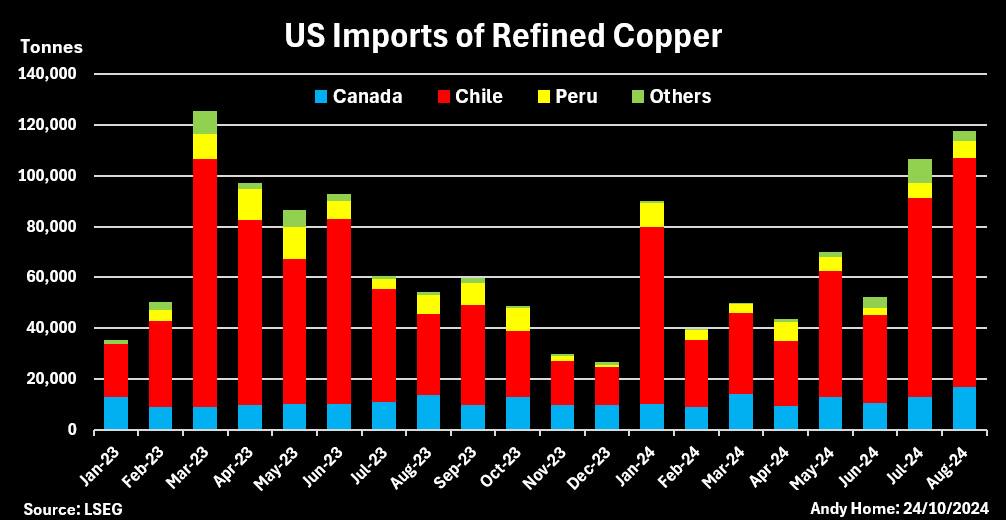

2024 年上半年,美国平均每月进口精炼铜 57,700 公吨。

根据 LSEG 集团的贸易数据,7 月和 8 月的进货量分别猛增至 106,400 吨和 117,500 吨。

额外金属的主要来源国是智利。美国从这个南美国家的进口量从 1-6 月份的平均每月 3.96 万吨增加到 7 月份的 7.82 万吨和 8 月份的 8.98 万吨。

事实上,在 5-8 月间,美国已成为智利铜的主要目的地,因为运往中国的货物已降至平均 30,300 吨。

短途运输?

智利运往美国的大部分货物都是在芝加哥商品交易所的空头头寸下交付的。

芝加哥商品交易所的交割品牌范围有限,这也是 5 月份挤压变得如此严重的原因之一。

在美国交易所总共 57 个可交割铜品种中,智利金属占 18 个,超过了 13 个国产品种。

自 8 月初以来,共有 76,440 吨铜进入芝加哥商品交易所位于新奥尔良的仓库,帮助将注册库存从 7 月份的低点 8,117 吨提高到 74,824 吨。

在经历了第二季度的极端背驰之后,流动性的增加平息了 CME 的时间差。

值得注意的是,在 CME 库存上升的同时,在 LME 和 ShFE 登记的库存却在下降。

不过,全球交易所库存大致保持不变,为 521,600 吨,比年初增加了 308,000 吨。

未来还会有更多吗?

芝加哥商品交易所的铜库存绝非单向流动,每天流入的铜被反向流动的金属源源不断地抵消。

这说明,即使在美联储大幅降息尚未惠及制造业之前,美国的需求也是有弹性的。

此外,由于美国最大矿山之一的地质技术问题,国内产量将受到重大影响。

由于世界上最深的露天铜矿矿壁发生移动,宾汉峡谷铜矿第三季度的产量同比下降了 44%。

该矿的所有者力拓公司(Rio Tinto)警告说, (link),由于向选矿厂补充了品位较低的矿石,今年的开采产量将受到 5 万吨的影响。该公司表示,明年和 2026 年的开采产量也将受到影响,但影响程度尚不清楚。

未来几个月需要更多美国进口的可能不仅仅是 CME 铜空头。

本文观点仅代表作者本人,路透专栏作家。