《热点透视》美国股市在全球地位超然,2025年最大风险正在于此

许多大型投资者正怀着紧张期待的心情等待2025年的到来。事情似乎有些出人意料:世界经济迄今为止并没有出现硬着陆,美国股市也有望连续第二年上涨 20% 或更多。当选总统特朗普即将重返白宫,通胀担忧挥之不去,这些都给了基金经理们担心的理由。然而,最大的风险可能在于他们太依赖美国股市了。

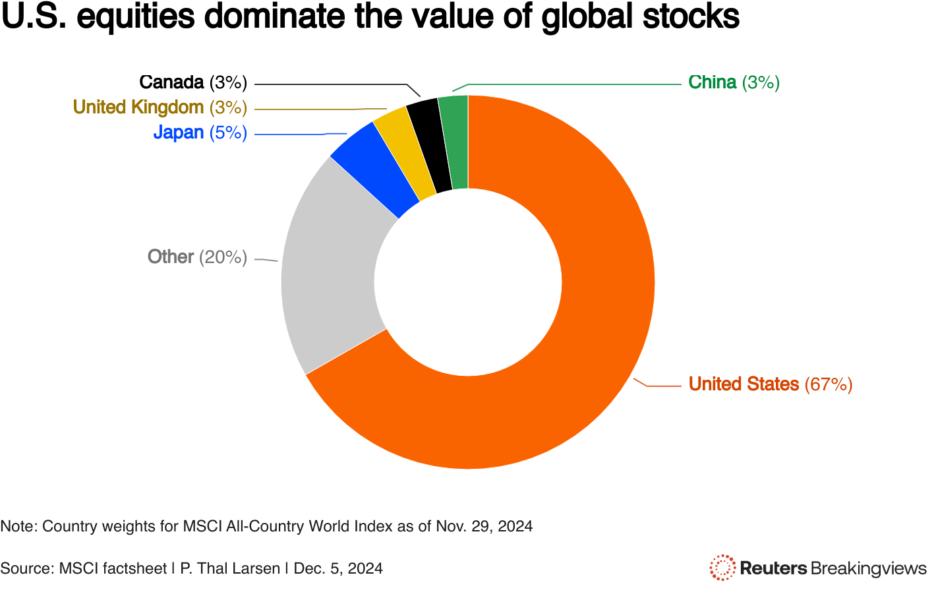

两年来令世人侧目的丰厚回报进一步扩大了美国股票的影响力。目前美股在MSCI全球市场股指中所占比重高达67%。该指数是一个广泛指标,追踪发达市场和发展中市场2,650家上市公司,总价值约为80万亿美元。在指数中比重位居次席的是日本,占比不到5%。虽说全球指数比较低估中国股市的重要性,但美国公司的主导地位是不容忽视的。而且这种优势在不断扩大:10年前,美国在 MSCI 指数中所占比重约为 50%。

这一趋势还在不断自我强化。由于美股表现秒杀其他股市,在全球指标中的权重自然水涨船高,这实际上迫使被动跟踪指数的投资者将更多资金投入美国资本市场。如今,入选标普500指数 ![]() SPX俨然是一张金灿灿的入场券:Palantir Technologies

SPX俨然是一张金灿灿的入场券:Palantir Technologies ![]() PLTR股价在9月的一天之内上涨 14%,此前标普确认这家市值1,590亿美元的数据分析公司将加入其旗舰指数。所以,建材巨头Holcim

PLTR股价在9月的一天之内上涨 14%,此前标普确认这家市值1,590亿美元的数据分析公司将加入其旗舰指数。所以,建材巨头Holcim ![]() HOLN等欧洲公司也渴望加入这个俱乐部,就不足为奇了。

HOLN等欧洲公司也渴望加入这个俱乐部,就不足为奇了。

图:美国股市在全球股票市值中占去主要部分

不过,对于许多大型投资者来说,美股的吸引力也带来了一个难题。专业的基金经理大多喜欢分散投资。将投资组合分散在不同地区和不同资产类别中,可以降低突遭损失的风险,从而产生更可持续的长期回报。"我们正积极避免对美国的风险敞口过大,"一家大型养老基金的负责人最近对路透热点透视表示,同时也承认在近期这样做委实令人痛苦。

当然,上市股票只是整体投资的一个组成部分,投资领域还包括债券、大宗商品、房地产和另类资产等许多资产。然而,很少有人预计美国股市前进的巨轮会很快减速。多数大投行的策略师预测,标普500指数2025年底将达到6,500点至7,000点,这意味着还将上涨7%至15%。美银分析师预计,在降息的帮助下,2025年美国公司盈利将增长13%,高于今年的10%。瑞银分析师指出,如果美联储在经济衰退周期之外降息,就像现在这种情况,美国股市在随后12个月中会平均上涨18%。

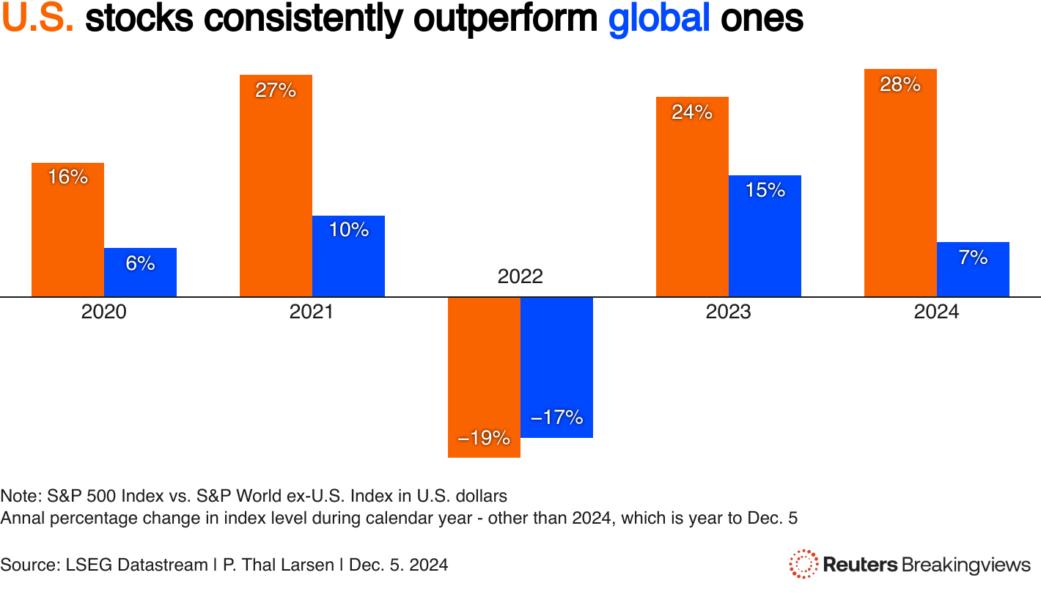

纵观历史,美国股市有很强的特殊性。在过去十年中,标普500指数的复合年回报率为13%。据 DataTrek Research 联合创始人Nicolas Colas称,同期日本、欧洲和新兴市场股票的可比回报率分别为 6.1%、5.3% 和 3.4%。这也不是最近才有的现象。学者Elroy Dimson、Paul Marsh和Mike Staunton在研究了回溯至 1900 年的数据后发现,以美元计算,美股的平均实质回报率为 6.6%,而全球股票为 4.5%。

因此,投资者想要逆势而为,尤其是在美国大型科技公司已在人工智能领域确立领先地位的情况下,需要相当的勇气。不过,要投资者保持谨慎也不乏原因。

图:美国股市的表现一贯优于全球

首先是集中度。美国大公司占据着不同寻常的主导地位。标普500指数中排名前 10 位的股票约占总市值的 35%,为1970年代以来最高,当时投资者一窝蜂购买被称为“漂亮50(Nifty Fifty)”的少数大型优质公司。这样一来,投资者的成败要依赖股价已高高在上的少数几家公司的运气。这种集中度也反映在全球指标中。例如,苹果公司 ![]() AAPL在MSCI全球市场股指中的权重为4.5%,几乎相当于所有日本股票权重的总和。苹果、Nvidia(辉达/英伟达)

AAPL在MSCI全球市场股指中的权重为4.5%,几乎相当于所有日本股票权重的总和。苹果、Nvidia(辉达/英伟达) ![]() NVDA、微软

NVDA、微软 ![]() MSFT、亚马逊

MSFT、亚马逊 ![]() AMZN 、Meta Platforms

AMZN 、Meta Platforms ![]() META 、特斯拉

META 、特斯拉 ![]() TSLA和Alphabet

TSLA和Alphabet ![]() GOOG组成的所谓"七巨头"合计市值在16万亿美元,占全球股票总市值的五分之一以上。

GOOG组成的所谓"七巨头"合计市值在16万亿美元,占全球股票总市值的五分之一以上。

美股几乎从任何角度看都太贵了。例如,采用经济学家Robert Shiller提出的周期性调整收益指标,美股的市盈率几乎高于1990年代末网络泡沫以外的任何时期,与同类型国际公司相比就更贵了。跟踪国际大中型公司的标普(除美国外)全球股指的历史市盈率约为18倍。而美国指标则为 28 倍。这种差异还不仅限于科技股:美国的大型银行和工业公司也享有相对于其他国家同业的溢价。

这些理由足以让我们相信,美股进一步上涨可能有限。德意志银行策略师Henry Allen指出,标普500指数只有一次连续三年涨幅超过 20%,那是在1990年代末。高盛分析师预计,未来十年标普500指数的名义年化收益率料仅为 3%,刚够赶上通胀率。

一段时期的回报低迷并不一定意味着美国股市的优异表现宣告终结。美国的法律法规继续为股票投资者提供有利的环境,而特朗普似乎认为股市回报是衡量政治成功与否的标准。他已经提名哈西特(Kevin Hassett)担任美国国家经济委员会主任,后者是1999年出版的《道琼斯指数36,000点:从股市即将到来的涨势中获利的新战略》一书的作者之一,当时这本书的出版可谓生不逢时。

尽管如此,美股的规模和影响力意味着全球投资者比以往任何时候都更容易受其涨跌影响。对投资者来说,2025年最大的风险显而易见。(完)