《中国债市综述》现券期货午后大幅走强,“小作文”利好助做多情绪集中释放

- 现券和国债期货午后全线走强

- 利好“小作文”助攻逢低做多情绪释放

- 继续关注央行态度及股市走向

- 资金平稳均衡,短期或仍呈“不紧难松”

中国债市在经历了短期的加速调整后,周三午后终于迎来全线回暖。市场对于政策态度向暖的期待,加上多则“小作文”利好的助攻,推动市场从早盘的股强债弱转变为午后的股弱债强,短券收益率跌幅扩大,早盘偏弱的长债亦转强,10年国债收益率一度大跌约5个基点(bp),30年国债亦一度降逾3bp。

交易员透露,午后市场“小作文”频出,传言中包括央行进行大额买断式逆回购、重启国债买卖、解除对大行资金融出价格的管控以及2月金融数据较弱等。

他们并认为,各种传言助力下做多情绪得到集中释放,不过尚难言市场就此再度回归单向牛市,包括社融和投资在内的基本面数据即将出炉,但是央行在流动性方面的态度变化难以证实或证伪;叠加国内股市的韧性十足,债市配置价值或已到来,只是情绪影响料仍有扰动。

“涨跌全靠‘小作文’,多头忍了太久了,一天直接从ICU到KTV,早上还想着下班吃什么外卖性价比高呢,下午干脆准备晚上开香槟了,”上海一银行交易员说。

华南一银行交易员亦称,债市近期连续调整后,其实配置价值已经在逐渐显现了,今天的“小作文”等于是一个触发剂,里面的真实性还是有待商榷的。

“传言里面全是利好,情绪被引导的集中释放,不过我是觉得应该也有配置盘的功劳,只要权益有压力,债券有性价比,资产荒逻辑还是成立的,”他说。

华泰证券固收团队在今日的市场点评中指出,春节后债市如期出现调整,上周四以来更是按下加速键,且长端调整大于短端,曲线陡峭化。

该券商并认为,虽然短期基本面风险有限,暂时不担心宏观现实强化利空的风险。但利率前期的调整很大程度上是对透支的矫正,资金面缓而不解、市场风险偏好抬升是触发剂。后续机构行为扰动更值得关注,尤其是债市“净值-赎回”的反馈机制值得提防,波动预计仍保持高位。

银行间市场10年期国债活跃券240011最新成交在1.83%,较上日尾盘下滑3.5bp,盘中低点1.815%;30年国债活跃券2400006最新成交在2.0350%,较上日尾盘走低1.75个bp,盘中低点2.02%。

中国股市沪综指周三小幅回调收低,香港恒生指数亦收挫,在外围欧美股市抛售时展现韧性。A股白酒等消费板块走弱,港股科网股下跌。

以下为中国金融期货交易所国债期货各主力合约的最新情况:

北京时间16:30 | 两年期 | 五年期 | 10年期 | 30年期 |

TS2506 (CTSM5) | TF2506 (CTFM5) | T2506 (CFTM5) | TL2506 (CTLM5) | |

现价(元) | 102.384 | 105.55 | 107.675 | 116.18 |

较上结算价涨跌 | 0.12% | 0.29% | 0.37% | 0.54% |

盘中最高(元) | 102.396 | 105.600 | 107.740 | 116.28 |

盘中最低(元) | 102.218 | 105.115 | 107.045 | 114.78 |

**资金延续平稳均衡**

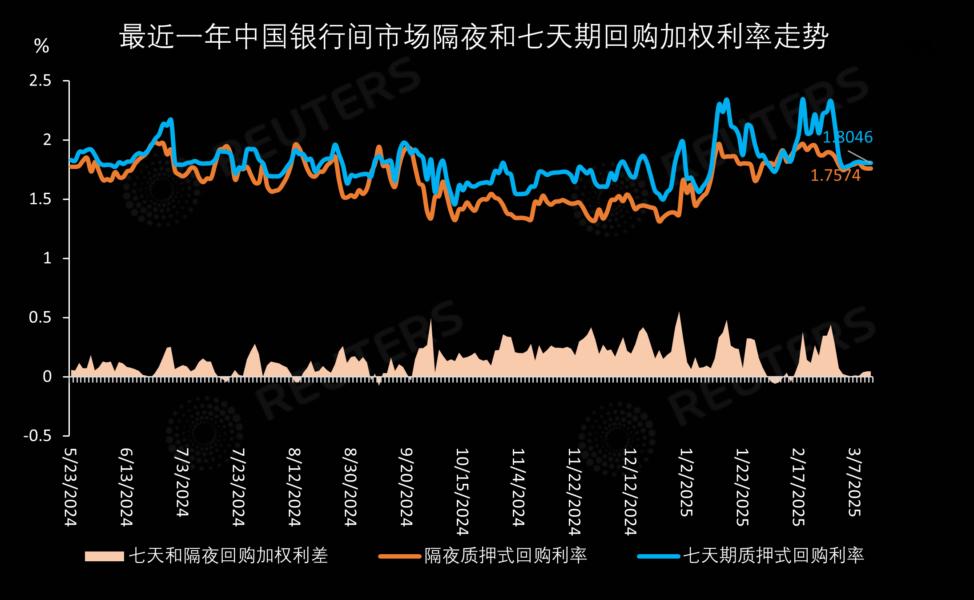

中国银行间资金市场周三继续平稳均衡,存款类机构隔夜回购加权利率小幅回落到1.75%附近,同非银机构押信用债融入隔夜报价一致;匿名点击(X-repo)系统上,隔夜逆回购报价亦回落到1.70%左右,不过供给尚未见明显放量。

长期资金方面,全国和主要股份制银行一年期同业存单一级暂无有效报价;二级市场上,一年期限最新成交在1.98%-1.99%左右,较上日下行大约3个bp。

交易员称,央行公开市场持续净回笼,流动性虽有缓和但只能说是“不紧”,而存单价格居高难下或暗示经过春节前后一轮资金面持续收敛后,市场对后续流动性的谨慎预期仍存,短期来看“不紧但亦难松”料仍是资金面的主旋律。

“不紧,但价格也没下来多少,匿名隔夜在1.7%,比昨天下来一些,不过供给有限,”北京一基金交易员说。

华东一券商交易员亦称,目前资金只要“不紧”就谢天谢地了,从春节前后这一段时间央行对流动性的态度来看,短期内资金应该很难真正的“松”下来。

“公开市场还是在净回笼,分明就是不想让资金太松的意图,”他说,“你可以看看存单(价格),至少我们目前(对后续资金面)还是比较谨慎的。”

中国央行周三以固定利率、数量招标方式开展了1,754亿元人民币七天期逆回购操作,利率仍为1.50%。该操作规模虽较上日增加,但因今日到期量偏大,据此计算,公开市场连八日净回笼,今日规模增至1,778亿元。

光大证券金融业研究团队报告认为,后续流动性政策端“稳中从紧”取向难变,3月末扰动因素增多,流动性压力或大于2月,需要予以对冲。从央行角度看,资金面“稳中从紧”格局或相对合意。

该报告并指出,综合看,3月流动性扰动因素较多,而央行投放尚存在较大不确定性,机构或倾向预先备款实现平稳跨季。对于降准而言,4月为时间窗口,结构性货币政策工具降息对应的变相“降息”亦可在4月予以安排。

在3月6日全国人大和政协“两会”经济主题记者会上,中国央行行长潘功胜表示,今年将根据国内外经济金融形势和金融市场的运行情况,择机降准降息;目前金融机构的存款准备金率平均为6.6%,还有下行空间;他还首次提到要加强规范“削减货币政策传导的市场行为”。

今日银行间市场存款类机构以利率债为抵押品的质押式回购总成交18,417.06亿元。中国货币网数据显示,上一交易日银行间市场质押式回购成交额为55,844.72亿元,较前一交易日减少2,194.46亿元。

以下为主要货币市场利率报价:

北京时间17:15 | 今日(%) | 上日(%) | 变动(bp) | 成交(亿元) |

质押式回购加权平均利率 | ||||

其中:隔夜 (CN1DRP=CFXS) | 1.7565 | 1.7678 | -1.13 | 17,243.98 |

七天 (CN7DRP=CFXS) | 1.8047 | 1.8065 | -0.18 | 993.40 |

14天 (CN14DRP=CFXS) | 1.8659 | 1.8861 | -2.02 | 120.84 |

上海证交所质押式回购利率 | ||||

其中:隔夜 (0#CN1DRPO=SS) | 1.7000 | 1.5650 | +13.50 | 17,948.71 |

七天 (0#CN7DRPO=SS) | 1.7000 | 1.8150 | -11.50 | 2477.17 |

14天 (0#CN14DRPO=SS) | 1.8050 | 1.8700 | -6.50 | 231.08 |

回购定盘利率 | ||||

其中:隔夜 (CN1DRPFIX=CFXS) | 1.7800 | 1.7900 | -1.00 | |

七天 (CN7DRPFIX=CFXS) | 1.8300 | 1.8300 | +0.00 | |

14天 (CN14DRPFIX=CFXS) | 1.9300 | 1.9300 | +0.00 | |

Shibor | ||||

其中:隔夜 (SHICNYOND=) | 1.7580 | 1.7820 | -2.40 | |

七天 (SHICNYSWD=) | 1.7800 | 1.7860 | -0.60 | |

三个月 (SHICNY3MD=) | 2.0150 | 2.0100 | +0.50 | |

注:上述银行间质押式回购成交量统计口径为存款类机构以利率债为抵押的成交金额。(完)