SPY SPX L'indice S&P500 alla prova di una resistenza chiaveBuon mercoledì 26 Novembre 2025 e bentornati sul canale con un nuovo contributo di aggiornamento tecnico sull'indice S&P500.

Grazie per l'attenzione e per continuare a seguire il canale, cosa che apprezzo particolarmente.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Idee di trading

Perché guardare i grafici ogni 5min ti rovina sonno e salute...Buona serata a tutti,

Il primo dei tre video di questa sera lo voglio dedicare a un tema che mi è particolarmente a cuore e che probabilmente toccherà molti di voi, come ha toccato anche me ormai diversi anni fa: parliamo di ansia, di sonno che manca, di giornate cariche di stress. Parliamo di quella stramaledetta over-esposizione ai grafici che il più delle volte può portare a un disequilibrio nella nostra vita che è poi difficile scrollarsi di dosso.

In questo video c'è anche parte della mia storia passata, e del perché io abbia deciso di lasciare stare i timeframe bassi, quelle candele a 5, 15, 30min che nient'altro non fanno - per noi investitori - che tanto rumore.

Auguro a tutti un buon ascolto, con la speranza che il contenuto possa essere utile a tanti all'interno della Community.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Fine del QT della Fed: quale impatto sull’S&P 500?La Federal Reserve statunitense (Fed) dovrebbe porre fine al suo programma di quantitative tightening (QT) il 1° dicembre 2025. Questo passaggio segna l’interruzione della riduzione del suo bilancio, dopo anni dedicati a ritirare liquidità dal sistema finanziario per combattere l’inflazione post-COVID. Storicamente, la fine di un ciclo di QT ha spesso coinciso con un miglioramento della tendenza dell’S&P 500. Tuttavia, pur essendo un segnale piuttosto favorevole, merita un’analisi sfumata, in un contesto in cui l’indice si trova già a livelli di valutazione storicamente elevati.

1) Uno sguardo alla storia: un punto di svolta spesso favorevole

Nei precedenti episodi, in particolare nel 2012 e nel 2019, la fine del QT ha coinciso con una stabilizzazione e poi una progressiva accelerazione dei mercati azionari. La logica economica è abbastanza intuitiva: quando la Fed smette di ridurre la liquidità, la pressione sulle condizioni finanziarie diminuisce. Gli investitori anticipano quindi un ambiente monetario più prevedibile, talvolta preludio di un ciclo di allentamento. Questo miglioramento del sentiment ha spesso sostenuto gli indici statunitensi nei mesi successivi.

Non si tratta di un legame meccanico, ma di una tendenza osservata: la fine del QT funge da sollievo, eliminando un fattore di restrizione monetaria che pesava sui multipli di valutazione.

2) Perché restare prudenti nonostante questo segnale?

Il contesto attuale differisce per diversi aspetti. Innanzitutto, alla fine del 2025 l’S&P 500 mostra livelli di valutazione vicini ai suoi record, sostenuti da poche grandi capitalizzazioni tecnologiche. Questa concentrazione implica che una parte del potenziale rialzo futuro è già scontata nei prezzi. Inoltre, anche se la Fed pone fine al QT, ciò non garantisce né un rapido calo dei tassi né un immediato ritorno a una politica monetaria molto accomodante. La banca centrale potrebbe preferire mantenere una postura restrittiva finché l’inflazione non convergerà in modo duraturo verso il suo obiettivo.

Infine, gli investitori dovranno affrontare incertezze persistenti: rallentamento della crescita globale, margini sotto pressione in alcuni settori e tensioni geopolitiche che potrebbero generare volatilità.

3) Perché mantenere un orientamento ottimista?

Nonostante queste cautele, diversi elementi giustificano un cauto ottimismo. La fine del QT elimina un significativo vento contrario per le azioni. Se l’inflazione continua a normalizzarsi, la Fed disporrà di maggiore flessibilità, il che potrebbe migliorare le prospettive economiche e sostenere gli utili aziendali. In sintesi, la fine del QT non è una garanzia, ma rappresenta un catalizzatore positivo in un contesto in cui è presente il rischio di valutazioni di mercato eccessive.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SP doppio abc?si è formata una bearish gartley sul grafico orario, è possibile che l'abc fatto sia la A e la B sia completata, ora una C sotto al minimo precedente

SPX. Chiuso 2 gap nel mese. Rally o prese di profitto in arrivo?L’indice S&P 500 (SPX) ha chiuso la seduta di venerdì scorso sui massimi di giornata, andando a coprire integralmente il gap down lasciato aperto in apertura giovedì 13 novembre. Questo movimento arriva al termine di un novembre caratterizzato da forte volatilità ma anche da un robusto recupero delle quotazioni.

I due gap di novembre

Nel corso del mese l’indice aveva già chiuso un primo gap down, quello lasciato aperto il 4 novembre, evidenziato sul grafico con il cerchio bianco di sinistra. In quell’occasione, una volta colmato il vuoto di prezzo, lo S&P 500 aveva avviato una fase di ritracciamento durata alcuni giorni, segno che l’area di gap aveva funzionato come zona di presa di profitto per il mercato.

Rottura della trend line

Prima di chiudere il gap del 13 novembre, i prezzi hanno rotto al rialzo la trend line ribassista tracciata sui massimi discendenti, rappresentata sul grafico dalla linea blu. Il breakout è stato seguito da un pull back di conferma in chiusura di mercoledì 26 novembre, messo in evidenza dal cerchio giallo, da cui è ripartito l’attuale impulso rialzista che ha spinto l’indice verso i massimi di fine mese.

Cosa osservare ora

Nelle prossime sedute sarà cruciale monitorare la tenuta della vecchia trend line discendente, che ora assume il ruolo di supporto dinamico, per capire se il pull back resterà valido. In alternativa, un’estensione dei prezzi sopra i massimi dell’ultimo gap chiuso aprirebbe spazio a nuovi massimi di periodo, confermando la forza del recupero di novembre sul principale indice azionario statunitense

eurostoxx verso 5000-5100?dovrebbe iniziare la C per l'sp 500. a destra lo spread tra eu50-spx500, sembra una bear flag sul macd, dovrebbe calare 200 punti fino a -1350 cioè l'eurostoxx dovrebbe calare 200 punti in più dell'sp 500.

Se SP va a 6400, allora eurostoxx a 5050. Fantasie? vedremo

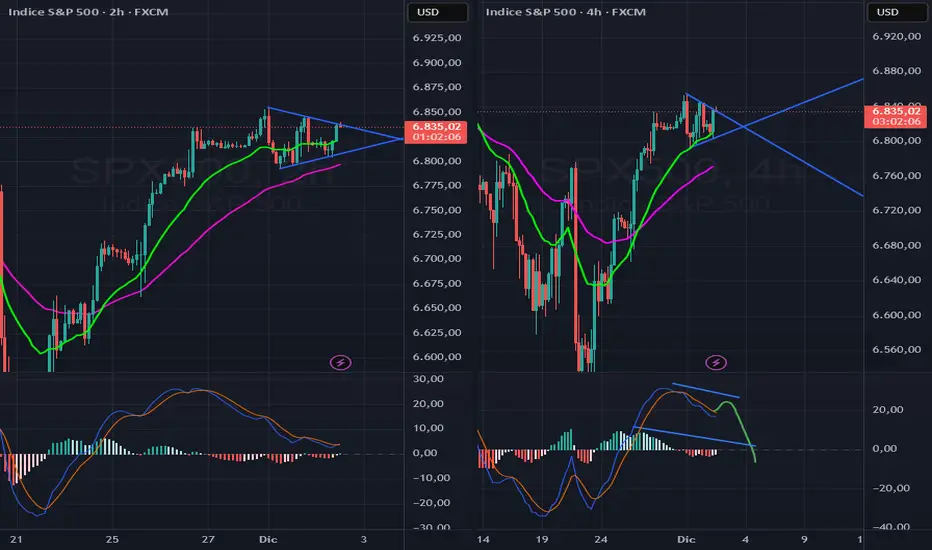

triangolo simmetrico su sp500triangolo simmetrico su sp 500, è molto probabile una rottura al rialzo verso 6890 per poi formare una divergenza ribassista.

la media del tick a 50 giorni sul nyse è a -96, e anche sul nasdaq gli ultimi giorni ha fatto registrare chiusure molto basse che indicano vendite consistenti, il che fa pensare ad uno stallo del bull market per i prossimi mesi

SPX L'S&P500 fa registrare volumi in acquisto record da Aprile!Buon venerdì 21 Novembre 2025 e bentornati sul canale con un aggiornamento tecnico a stretto giro sull'indice S&P500.

Una price action che mostra i muscoli e dei volumi da non sottovalutare.

Rimango in attesa, osservando con attenzione gli sviluppi nelle prossime 2-3 sessioni che diranno molto su quello che potrebbe essere il destino a breve termine dell'indice.

Buona serata e buon fine settimana

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Perchè sono SHORT sull'Sp500? Negli ultime settimane il prezzo ha completato un’estensione significativa e sta iniziando a mostrare i primi segnali di esaurimento del momentum. Ho applicato le proiezioni e i ritracciamenti di Fibonacci sull’ultimo swing rialzista e il quadro tecnico suggerisce livelli di attenzione molto chiari.

🔍 Zone Tecniche Principali

1️⃣ Livello di ritracciamento ottimale: 5500-6000 pt (ricordiamoci di avere un pò di elasticità quando si parla di target)

Il livello dei 5500-6000 punti corrisponde alla zona di ritracciamento ideale, data dalla confluenza tra:

-Il Fib 0.618 dell'intero movimento rialzista,

-Un’area volumetrica precedentemente attiva,

-Il punto mediano dei precdente ritracciamenti dopo i massimi, calcolati con le proiezioni di fibonacci

-Come ulteriore conferma ho deciso di buttare sul grafico una sinusoide e le barre cicliche, e come per magia tutto coincide, siamo al picco della sinusoide e siamo ormai a metà inoltrata della barra ciclica attuale, oltretutto vorrei segnalare una ulteriore conferma data da una divergenza su TF1W sull'RSI14.

Come mostrato sul grafico si può vedere come a ulteriore supporto ci sia anche il canale rialzista che si è andato a creare dopo il covid e da ormai 5 anni l'SP500 sta seguendo alla perfezione.

Se con tutte queste conferme tecniche c'è ancora qualche analista che crede nella teoria del random walk, tanti auguri!

Da notare con la EMA20/50/100 siano già violate e il POC, l'ultimo grande supporto volumetrico, ormai sia stato perso.

L'ultimo grande supporto rimane la EMA200 che a mio avviso ci troveremo esattamente sulla banda inferiore del canale quando l'indice riprenderà la corsa verso l'alto (ricordiamo che la EMA200 è usata dagli istituzionale per acquistare).

RICORDIAMO CHE IL TRADING E' UNA MATRIOSKA, ANALISI DI BREVE SU TF1D E INFERIORE E MEDIO SU TF1W, QUINDI PRENDETE LE VOSTRE DECISIONE IN BASE ALLA VOSTRA' PREFERENZA.

📌 Scenario Atteso

Discesa in zona 5500-6000 punti, tenendo sott'occhio l'RSI14 in caso si creino nuove divergenze rialziste (da guardare su TF1W) e la banda centrale (che funge da supporto) quelle inferiore teoricamente fungerà da salvagente per la ripresa e la ripartenza del dell'indice in questione.

RICORDIAMOCI CHE GENERALMENTE I PREZZI SCENDONO A UNA VELOCITA DOCCIA RISPETTO A QUANDO SALGONO.

-

-

SCUSATE QUALCHE ERRORE QUA E LA CHE SICURAMENTE HO COMMESSO, E' LA PRIMA VOLTA CHE PUBBLICO UN IDEA SU TRADING VIEW.

LASCIATEMI UN LIKE SE VI E' PIACIUTA LA MIA IDEA!

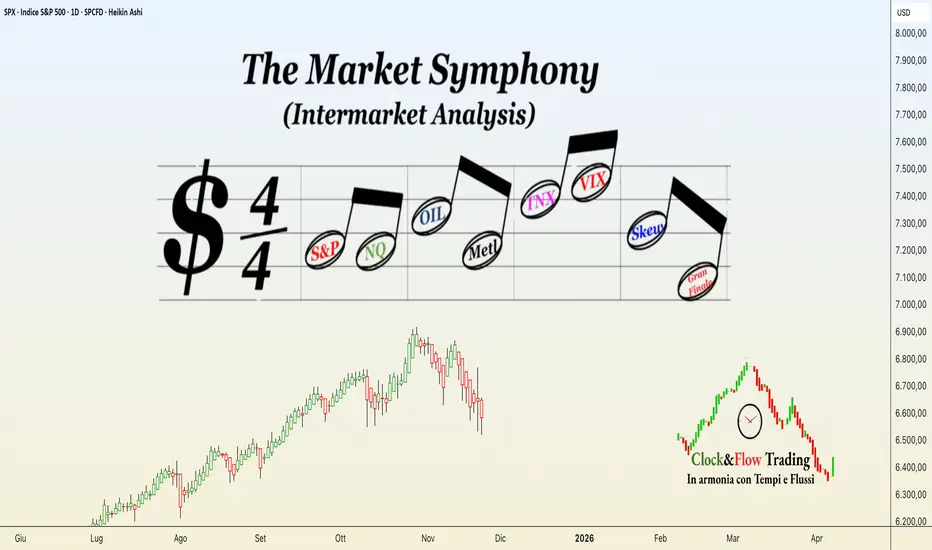

Market SymphonyMarket Simphony in chiave di Dollaro.

È la lettura di tutto il resto.

L’80% del commercio globale è regolato in dollari.

Se il dollaro sale, tutto ciò che è prezzato in dollari diventa più caro per chi non usa il dollaro e questo raffredda domanda, importazioni, produzione e investimenti.

Quando il DXY si impenna:

- l’Europa rallenta

- i mercati emergenti soffocano

- le merci diventano più care

- i flussi si spostano verso USA

Il dollaro è un misuratore del risk-off

Se gli investitori hanno paura, dove scappano? Sul dollaro.

È la valuta rifugio per eccellenza, più dell’oro.

Quindi:

DXY in salita = mercato che si copre

DXY in discesa = mercato che rischia

Tutto il risk-on mondiale vive e muore sulla direzione del dollaro. È un misuratore del risk-off.

Il dollaro è l’antagonista naturale di stock, commodities e bond

Non perché è cattivo, ma perché funziona così:

- Se DXY sale, le aziende USA fanno meno margine all’estero.

- Se DXY sale, petrolio e metalli tendono a scendere (sono quotati in USD).

- Se DXY sale, i bond globali devono offrire più rendimento per competere.

Il dollaro forte è come mettere un freno a mano sull’economia globale.

Il dollaro controlla i flussi di capitale.

I grandi fondi, quando il dollaro parte, non si mettono a filosofeggiare:

trasferiscono capitali negli USA perché vogliono proteggere il valore del portafoglio.

Dollaro forte =

- flussi in entrata su treasury

- flussi in entrata su mega-cap USA

- fuga di capitali dagli emergenti

- stress su commodity e carry trade

Il DXY anticipa tutto

L'indice del dollaro è lo strumento più veloce del mercato. Prima si muove lui, poi reagiscono:

- equity

- materie prime

- bond

- volatilità

Petrolio (CL)

È il termometro dell'economia globale. La produzione di beni è fortemente energivora. Una discesa del prezzo indica minore domanda = minore produzione = calo del fatturato. L'equity ne risente. Il petrolio anticipa gli indice azionari, anche quando questi salgono in divergenza grazie alla tenuta dei settori difensivi (Servizi, Lusso, ecc.)

Metalli (DBB)

ETF basato sui futures di rame, zinco e nichel.

Le prospettive di medio-lungo termine della produzione si riflettono sulla domanda di questi metalli, che ne sono il cuore. Se i grandi produttori di beni sono ottimisti, la domanda cresce; se sono pessimisti, la domanda ristagna o cala.

! Non è l’inflazione a far salire i prezzi dei metalli, sono i metalli che la generano quando la domanda aumenta (vedi 2020/2021).

Equity

Ovviamente qui dominano S&P 500 e Nasdaq. Dove vanno loro, prima o poi anche gli altri si adeguano. Tuttavia, non si tratta solo di investimento: si cerca di anticipare le svolte dell’economia reale o reagire, più o meno rapidamente, agli altri driver. C’è molta speculazione pura e semplice che influenza i prezzi. Prima o poi, però, anche l’equity dovrà adeguarsi agli altri indicatori.

Rendimenti obbligazionari (TNX)

Il TNX misura il rendimento del Treasury USA a 10 anni, uno dei pilastri del sistema finanziario globale. Il suo andamento è influenzato da inflazione, aspettative sulla FED e condizioni macro.

Spesso si muove in sintonia con il dollaro perché rendimenti più alti attirano capitali verso i Treasury, sostenendo il DXY.

Non è però una correlazione meccanica: nei periodi di stress può capitare che il dollaro salga mentre i rendimenti scendono per effetto dei flussi di fuga verso i bond.

Volatilità

È il Gran Finale della sinfonia. Il VIX misura la volatilità a 30 giorni basandosi sulle opzioni At The Money (sul prezzo attuale). In pratica, indica la paura in tempo reale su un orizzonte di circa un mese.

Lo SKEW calcola la volatilità sulle opzioni out Of The Money (prezzi futuri), usate soprattutto dallo smart money per copertura contro rischi imprevedibili. Se sale, non solo segnala timori di eventi negativi, ma indica anche che ci sono titoli da coprire. Se scende, significa che c’è poco da coprire: le mani forti hanno già ridotto le posizioni.

La divergenza con l’S&P 500 anticipa la discesa dell’equity (vedi il periodo pre-Covid). In un mercato sereno, dovrebbe muoversi in sintonia con l’S&P 500 (rumore a parte).

E veniamo finalmente all'analisi intermarket.

Ho considerato le probabilità assegnando ad ognuno dei quattro principali driver un punto sulla base dell'analisi: +1 se probabile rialzo / 0 se neutro / -1 se probabile discesa. Il tutto su un orizzonte di 3-4 mesi.

DXY:

Graficamente è intenzionato a proseguire il recupero dopo il minimo di luglio, Ciclicamente dovrebbe salire a chiudere il ciclo inverso annuale in circa 12-14 settimane, un trimestre per l'appunto. Punteggio: +1

Petrolio:

In netto calo da circa 2 anni, la sequenza ribassista è inequivocabile; i tempi per trovare il minimo di chiusura ciclica sono simili al DXY (Correlazione congrua) Punteggio:-1

DBB

È il barometro anticipatore del manifatturiero. Graficamente indica una domanda stagnante con probabile discesa a livelli più bassi. Punteggio: 0

SPX

Struttura ciclica in raffreddamento e probabile chiusura del ciclo annuale inverso (la partenza di un nuovo ciclo inverso quindi procura la discesa) Al momento la correlazione con il DXY è consona. Punteggio: -1

Il punteggio finale è quindi -1 leggibile come una discesa controllata dell'equity, anche se parecchio dipenderà dalla volatilità, ora in aumento, che potrebbe imprimere maggior velocità alla discesa.

N.B

Le correlazioni intermarket, per quanto diffuse e utili, non sono leggi fisiche. Sono relazioni probabilistiche osservate sul comportamento storico dei mercati, non formule matematiche certe. Usarle è razionale e perfettamente sensato, a patto di ricordare che funzionano in media, non sempre.

Per questo motivo un’analisi basata sulle probabilità diventa realmente efficace solo se accompagnata da un risk-management coerente.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disimvestire.

Correzione conclusa?L’indice questa settimana ha toccato la sma20 weekly ed è ripartito come fa il più delle volte

Una correzione light del 7-8% circa dai massimi

Grossi volumi nella sessione di venerdì con molti titoli che hanno reagito al proprio supporto

Guardando al passato il pattern attuale somiglia molto a quello post COVID con un ulteriore anno di crescita prima del ritorno del bear market con inevitabile discesa alla sma200 weekly

Penso che la prossima parte della correzione sarà costituita da una rotazione settoriale perché i dubbi sulla sostenibilità delle quotazioni del settore IA rimarranno fino alle prossime trimestrali

Non penso che siamo già arrivati allo scoppio della bolla IA, al momento tutto sta ancora in piedi ma se (o quando) le società che hanno investito pesantemente inizieranno a non vedere i ritorni previsti la valanga sarà inarrestabile.

SP500 ecco cosa potrebbe accadere nei prossimi mesiDivergenza ribassista mensile. Prendiamo come esempio nel grafico di sinistra la divergenza settimanale inquadrata, la struttura è praticamente identica, ora quindi potremmo avere un sp 500 che potrebbe quasi toccare la EMA50 mensile in febbraio/marzo in zona 5500-5700.

SPX US🌎La prima ondata dell'attuale impulso si è conclusa e ora siamo nella seconda.

L'obiettivo della seconda ondata è stato raggiunto: il gap è stato chiuso.

Una rottura di 6870 confermerà che stiamo entrando nella terza ondata.

Questo segnale si adatta bene al rally di Capodanno.

Inoltre, l'aspettativa di un taglio dei tassi da parte della Fed, così come la fine dello shutdown, sosterranno lo slancio rialzista.

Sp500 di nuovo in bullish modeSp500 riprende fiato nella notte dopo gli ottimi dati di Nvidia che hanno permesso di prendere fiato. Le paure di un rallentamento del fatturato di Nvidia aveva coinvolto tutte le bigtech.

Adesso potrebbe essere il momento di una nuova fase bullish con primo step su 6850 e poi eventualmente un rally per nuovi massimi.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

SPX ES1! Non perderti questo video sull'indice S&P500!Di nuovo buon mercoledì 19 Novembre 2025 e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500.

Tante cose stanno accadendo e tanti aspetti relativi a price action e volumi vanno monitorati... con grande grande attenzione.

Forse tra i miei video più importanti pubblicati fino ad ora. Non perdetelo.

Buona visione e grazie

storno finito?Bullish gartley su spx500, anche bullish cypher su US30 daily. ABC fatto, hanno bucato a stento il minimo de 7 novembre.

I titoli che fanno nuovi minimi sia su nyse che nasdaq non indicano bottom e neppure la put call ratio indica minimo di periodo.

Potremmo essere entrati in una fase di tranding range in cui vendere sui massimi e comprare sui minimi? in una fase cosi attendere i segnali per poi seguire il trend risulterebbe letale.

Al moment sul vix, partendo dal massimo di ottobre, si è formata una bearish gartley

Vorrei ricordare che il tick sul nasdaq era in forte acquisto fino a circa 10 giorni fa. nel 2026 l'sp 500 dovrebbe comunque andare verso o sopra 7500 punti, sia che storni a 6000 e sia che resti in laterale tra 6600 e 7000 per altri 2-4 mesi

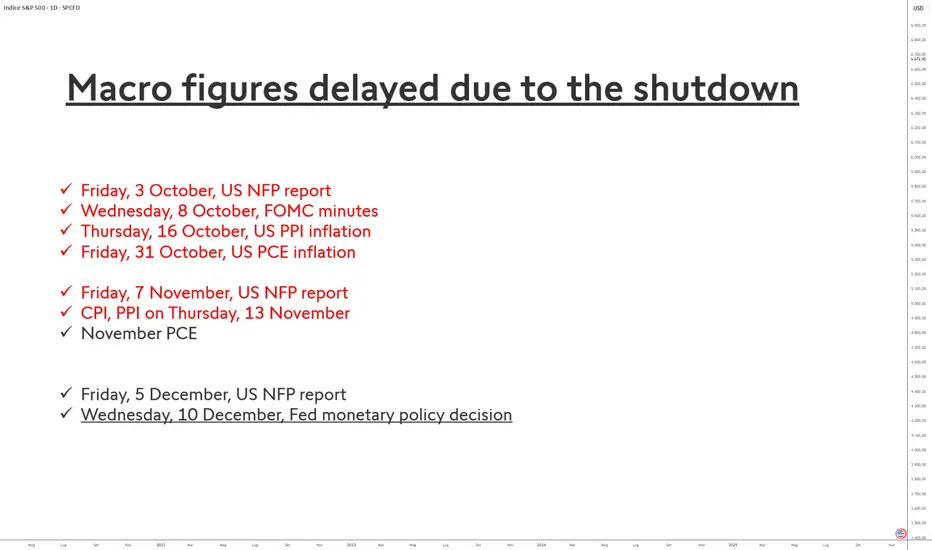

Fine imminente del buco nero statistico negli Stati Uniti!Il lungo shutdown del governo federale americano ha avuto un impatto eccezionale sulla pubblicazione di alcune delle statistiche economiche più importanti del paese. Indicatori come il report sull’occupazione (NFP), l’inflazione PCE o il CPI costituiscono la spina dorsale della politica monetaria della Federal Reserve e influenzano profondamente la volatilità dei mercati finanziari. Il loro ritardo crea quindi un vero e proprio “buco nero” statistico.

Perché questi indicatori sono in ritardo?

Due agenzie federali sono state colpite:

• il Bureau of Labor Statistics (BLS), responsabile di NFP e CPI;

• il Bureau of Economic Analysis (BEA), che pubblica l’inflazione PCE e i dati su reddito e spese delle famiglie.

Durante lo shutdown, queste agenzie hanno dovuto sospendere la raccolta, l’elaborazione e la validazione dei dati. A differenza di una semplice pausa amministrativa, ciò disorganizza catene statistiche complesse basate su indagini presso imprese e famiglie. Alcuni dati non possono essere recuperati subito perché dipendono da scadenze rigide, spiegando perché alcune serie possano risultare incomplete, riviste in ritardo o addirittura cancellate.

Il caso dei Non-Farm Payrolls (NFP)

Il report NFP di ottobre —normalmente pubblicato a inizio novembre— è stato completamente bloccato. I segnali del BLS indicano che questo report potrebbe essere parzialmente o totalmente compromesso, in particolare l’indagine sui nuclei familiari, più difficile da ricostruire.

Il report di settembre, anch’esso ritardato, ha ora una data di pubblicazione chiara: giovedì 20 novembre 2025.

Per il report di ottobre non esiste ancora una data ufficiale. Le stime più probabili suggeriscono una pubblicazione a fine novembre o inizio dicembre, a condizione che la qualità dei dati sia ritenuta accettabile.

Il caso dell’inflazione PCE

Anche l’inflazione PCE di ottobre —prevista per il 31 ottobre— è stata bloccata. Il BEA ha annunciato una revisione dell’intero calendario, ma senza fornire subito nuove date certe.

Le proiezioni degli economisti indicano una pubblicazione intorno al 26 novembre 2025, potenzialmente in forma parzialmente “imputata” (con stime statistiche per colmare i dati mancanti).

Conseguenze per i mercati

L’assenza di questi dati chiave costringe gli investitori e la Fed a navigare alla cieca. La volatilità potrebbe rimanere elevata fino alla pubblicazione completa o parziale di questi indicatori, che dovrebbero tornare gradualmente a un calendario normale a partire da dicembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

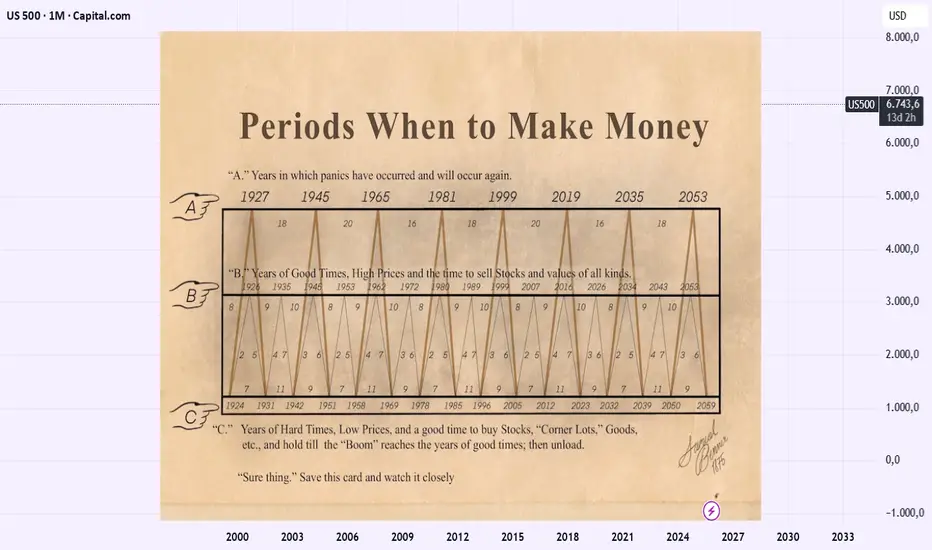

La mappa segreta dei Mercati: il misterioso ciclo di BennerDa oltre un secolo, nella finanza compaiono grafici che sembrano più strumenti divinatori che vere analisi economiche. Tra i più noti c’è la “stampa di Benner”, una tabella che pretendeva di indicare con largo anticipo gli anni di boom e quelli destinati ai ribassi più violenti.

Ciclo di Benner: cos’è e cosa significa per il mercato oggi

Il Ciclo di Benner (Samuel T. Benner, 1875) è una griglia storica che individua anni di panic, good times e hard times sulla base di ripetizioni temporali (es. 16–18–20 anni per il grande panico; 8–9–10 anni per i picchi).

A prima vista la tabella di Benner può sembrare un cimelio d’altri tempi. Eppure, nei suoi primi decenni, stupì per la capacità di anticipare molte delle principali turbolenze americane.

Diversi anni indicati come “panic years” coincisero infatti con crisi reali:

• 1873, il Panic of 1873 vissuto direttamente da Benner.

• 1884, la crisi bancaria di New York.

• 1893, una delle recessioni più profonde del XIX secolo.

• 1907, il celebre Panic of 1907 che aprì la strada alla nascita della Federal Reserve.

• 1930 e 1937, due momenti chiave della Grande Depressione.

• 1973, lo shock petrolifero che travolse l’economia globale.

• 1987, il crollo del Black Monday.

Per anni la stampa apparve quasi una bussola misteriosa, così affidabile da finire appesa alle pareti di molti operatori finanziari dell’epoca.

I limiti della previsione

Il quadro però cambiò con la globalizzazione, il ruolo crescente delle banche centrali e la trasformazione tecnologica dell’economia. I cicli legati a ferro, agricoltura e prezzi delle materie prime persero centralità, e l’accuratezza del modello iniziò a ridursi:

• Il 1995, indicato come anno critico, fu invece un periodo di pieno boom tecnologico.

• La crisi del 2008, la più grave dagli anni ’30, non rientrava affatto nelle sue previsioni.

Oggi la tabella è più un documento storico che un vero strumento operativo (ammesso che lo sia mai stato). Rimane però affascinante: rappresenta uno dei primi tentativi di leggere i mercati attraverso cicli ricorrenti.

Perché è utile ma non magico

Benner fornisce contesto di rischio strutturale — non un calendario di crash. Può aiutare a tarare l’asset allocation e il position sizing: nei periodi identificati come più rischiosi conviene ridurre la leva e preferire la liquidità; nei periodi favorevoli si può avere maggiore esposizione azionaria, ma sempre con gestione attiva del rischio.

Secondo le ricostruzioni contemporanee del ciclo di Benner, il 2026 rientra in una fase di transizione: il ciclo segnala una maggiore probabilità di terminare una finestra favorevole entro il periodo 2024–2026 e di avvicinarsi a una fase meno espansiva nei successivi anni. Questo non è un’oracolo di fine bull-market, ma un segnale di “maggiore prudenza” statistica: aspettatiamoci una probabilità aumentata di maggiore volatilità e di rendimenti mediamente inferiori rispetto ai migliori anni del ciclo, senza però escludere picchi locali o continuazioni del trend rialzista guidate da fattori fondamentali.

Pertanto:

1) non usare Benner come trigger operativo

2) considerare opportunità di accumulo disciplinato se i fondamentali locali lo supportano

3) Attenzione alle elezioni americane di mid-term nel novembre 2026

S&P500 a Rischio: Dal 29 Ottobre può essere partito un Ciclo ...L’S&P500 è entrato in una zona di allerta massima.

Sul timeframe 8 giorni il massimo del 29 ottobre 2025 può rappresentare la partenza non solo di un T+2i, ma anche di cicli molto più ampi (T+4i, T+5i, fino a un possibile T+9i).

🔍 Livelli principali del Metodo Ciclico 3.0:

6657,68 $ (Eclipse T+4) → sotto → ritest → respinti = rischio ciclo superiore

6400 $ → prima area di supporto sano

6360,58 $ (swing T+5i inverso) → se preso → rischio annuale/biennale/quadriennale inverso

Il minimo del 10 ottobre è swing di un T+4 inverso: se violato, il quadro peggiora sensibilmente.

📌 Siamo in una zona che definisce il trend dei prossimi mesi/anni.

👉 Ricordati di guardare i miei link in bio.

⚠️ Contenuti educativi, non sono consulenza finanziaria.

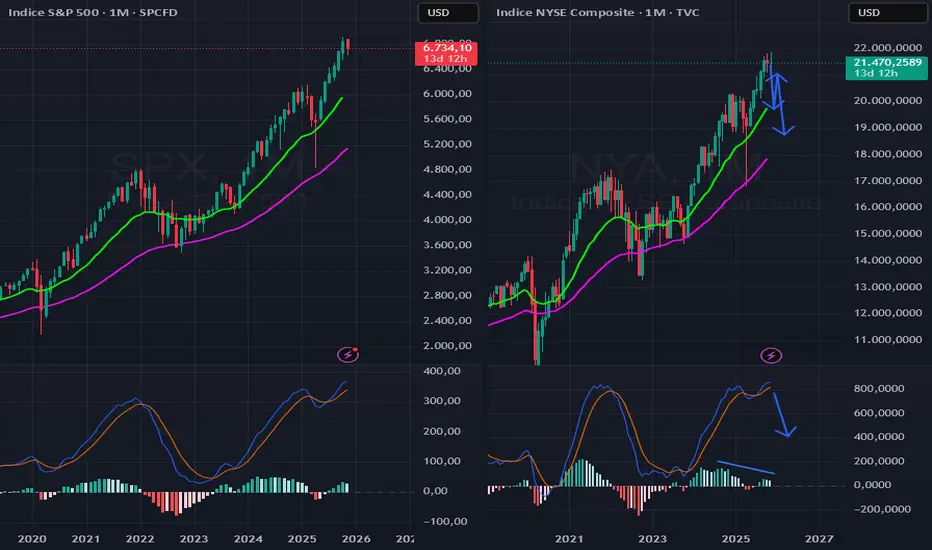

SP500 STORNO PER 3-4 MESI DI OLTRE IL 10%Con il ribasso di questi giorni, si sta materializzando una divergenza ribassista mensile in particolare su NYA e DJI. Ad oggi il TICK è in vendita ( non TICKQ ), mentre i titoli che fanno nuovi minimi in particolare sul nasdaq sono molto superiori rispetto ai nuovi massimi indicando cosi forte debolezza di fondo.

Possibile ABC in formazione con minimi ad inizio dicembre, massimi ad inizio gennaio e nuova gamba ribassista fino a febbraio-marzo con target tra 5700 e 5800 per l'SP500.

La divergenza mensile indica un top significativo ( essendo mensile ) degli indici. Il ribasso potrebbe essere anche piu profondo o duraturo nel tempo. Il macd sul nyse deve calare almeno a 400 dagli 800 attuali e li si vedrà il prezzo e quanto tempo ci vorrà.

ABC su sp 500?possibile lower high e abc in formazione su sp 500 daily.

sul settimanale il macd dell'sp 500 ( e non solo ) hanno bisogno di scaricare gli oscillatori ed effettuare un ciclo di istogrammi negativi, per poi riprendere a salire in vista di natale

Fine dello shutdown 2025: impatto immediato sulla liquiditàLa riapertura del governo statunitense alla fine dello shutdown del 2025 dovrebbe accompagnarsi a un rapido ritorno di liquidità nei mercati finanziari. Questo fenomeno, osservato dopo ogni chiusura, avrà questa volta un’intensità diversa a causa delle condizioni specifiche del Tesoro USA (TGA) e della struttura attuale del finanziamento federale.

1) Un contesto fiscale molto diverso dai precedenti shutdown

Negli episodi precedenti, come quello del 2019, il Tesoro usciva dallo shutdown con riserve molto basse, tra 100 e 200 miliardi di dollari. Per ricostituirle, era costretto a emettere titoli a breve termine, drenando liquidità dal sistema bancario.

Nel 2025 la situazione è opposta: il Tesoro dispone di un livello elevato di liquidità, stimato tra 850 e 900 miliardi di dollari, poiché il conto del governo presso la Fed (il TGA) è stato riempito a fine settembre. Ciò consente di finanziare le spese pubbliche senza ulteriori emissioni, evitando pressioni sui mercati monetari.

2) Iniezioni di liquidità sin dalla riapertura

Con ampie riserve disponibili, il Tesoro può riprendere rapidamente i pagamenti sospesi —stipendi, contratti pubblici e programmi federali—, rappresentando iniezioni dirette di liquidità nel sistema finanziario.

In passato, questo processo iniziava dopo tre o quattro settimane; nel 2025 potrebbe cominciare già nella prima o seconda settimana, accelerando la normalizzazione della liquidità.

3) Effetti moderati ma positivi sui mercati

Questo ritorno più rapido di liquidità dovrebbe portare a:

• rendimenti obbligazionari stabili o leggermente inferiori;

• un dollaro leggermente più debole, segnale di condizioni finanziarie più distese.

Nel complesso, ciò suggerisce una normalizzazione più rapida e ordinata del sistema monetario rispetto al 2019, con effetti positivi a breve termine sugli asset rischiosi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.