NASDAQ: Capital gain da 1.484 puntiOperazione chiusa sul NASDAQ Composite (IXIC) con un capital gain di 1.484 punti (pari a 14.840$ per chi come me adopera ferreamente un lotto per tutte le operazioni ).

Un’operazione impostata con precisione chirurgica, con previsioni anticipate nel post del 16 ottobre e chiusa nella giornata di ieri in area 24.000 dopo un movimento tecnico perfettamente in linea con l’impostazione del trend.

Come si vede dal grafico, l’apertura è avvenuta in area 22.533, subito dopo la rottura della resistenza dinamica (trendline verde) e il successivo ritracciamento tecnico del 22 Ottobre — il classico *flag pattern* che utilizzo come segnale operativo.

👉 La mia regola resta sempre la stessa: “No Flag, No Trading.”

Durante l’intera fase di sviluppo (come anticipato nel post del 16 Ottobre), il prezzo ha rispettato in modo preciso tutti i livelli tecnici intermedi, confermando la solidità dell’impostazione rialzista:

* 22.908: primo step di conferma del breakout

* 23.235: consolidamento e nuovo impulso

* 23.543: livello chiave di accelerazione

* 24.017 – 24.238: area target finale raggiunta, con chiusura dell’operazione

Questa sequenza ordinata di livelli raggiunti è un chiaro esempio di come una gestione sistematica della price action possa generare risultati consistenti anche in fasi di mercato volatili.

Il movimento rialzista è stato confermato dalla crescita progressiva dei volumi e dalla struttura tecnica del canale ascendente, con target finale centrato in area 24.000.

Un’operazione che si inserisce perfettamente nel contesto attuale del mercato tech, dove la forza relativa del NASDAQ continua a superare le altre principali borse americane.

📊 Sintesi operativa:

* Apertura: 22.533

* Chiusura: 24.000

* Gain: +1.484 punti (14.840$ in 7 giorni)

* Strategia: Breakout + Flag pattern

* Trend: Rialzista confermato

#NASDAQ #AnalisiTecnica #CapitalGain #FlagPattern #NASDAQComposite #TradingStrategy #Investimenti

Indice Composite US

Nessun attività

Idee di trading

Il Dow vola a nuovi massimi: Netflix delude, oro in picchiataIl Dow vola a nuovi massimi: Netflix delude, oro in picchiata

Il Dow chiude a un nuovo massimo in attesa dei conti di Netflix

Ieri è stata la giornata del Dow Jones, che ha chiuso a un nuovo massimo storico dopo un’altra tornata di risultati societari perlopiù positivi.

Gli altri principali indici, invece, hanno mostrato maggiore cautela, in attesa dei primi report dei colossi tecnologici di questa stagione degli utili.

Il Dow Jones è avanzato dello 0,47% (circa 218 punti) attestandosi a 46.924,74. L’indice è stato sostenuto dai risultati superiori alle attese di componenti come CocaCola (KO) e 3M (MMM), che hanno registrato sorprese positive sugli utili rispettivamente del 5,1% e del 4,3%.

Nella seduta, KO è salita del 4,1% e MMM del 7,7%.

Nel frattempo, l’S&P 500 ha chiuso praticamente invariato, in leggero rialzo di meno di un punto a 6.735,35, mentre il Nasdaq ha perso lo 0,16% (circa 37 punti) a 22.953,67.

Pur lontana dal forte avvio di settimana di lunedì, la giornata ha comunque permesso ai principali indici di conservare buona parte dei guadagni superiori all’1% registrati all’inizio della settimana.

È stata una seduta favorevole ai titoli “old economy”, ma gli investitori hanno mantenuto l’attenzione sui big tech, in particolare su Netflix (NFLX), che avrebbe pubblicato i risultati dopo la chiusura dei mercati.

Il pioniere dello streaming ha mancato le stime di consenso di quasi il 15%, a causa di una controversia con le autorità fiscali brasiliane.

I ricavi, tuttavia, sono aumentati di oltre il 17%, in linea con le previsioni di 11,5 miliardi di dollari, e l’azienda continua a stimare una crescita annua dei ricavi intorno al 16%.

Le azioni di Netflix risultano in calo di oltre il 6% nel dopo mercato.

La controversia fiscale potrebbe non costituire un problema strutturale, ma è bastata a innescare una reazione negativa.

Durante la stagione degli utili, gli investitori mostrano spesso poca tolleranza per i grandi titoli tecnologici, che rappresentano una quota rilevante dei guadagni complessivi del mercato.

Anche Texas Instruments (TXN) ha reagito negativamente al proprio report: pur avendo battuto le attese su utili e ricavi, le prospettive per il quarto trimestre sono apparse deludenti.

Il titolo è in calo di oltre l’8% after hours.

Sarà interessante osservare l’impatto di Netflix e TXN sui mercati nella seduta odierna.

I mercati si fermano in attesa dei big tech

Il primo report dei cosiddetti “Magnifici 7” arriverà oggi dopo la chiusura, con Tesla (TSLA) sotto i riflettori.

Sono inoltre attesi i risultati di SAP, IBM, Thermo Fisher Scientific (TMO), AT&T (T) e Lam Research (LRCX), tra gli altri.

Nella giornata di ieri, il mercato ha aperto con un nuovo gap up, ma senza la spinta necessaria per superare i massimi.

Alcuni commenti di Donald Trump sulla Cina hanno introdotto un lieve elemento di cautela, ma non sufficiente a scatenare una vera correzione.

Le vendite nel comparto minerario sono state bilanciate dai buoni risultati di GE e GM, che hanno sostenuto il sentiment complessivo.

Sembra dunque che la prossima fase — al rialzo o al ribasso — dipenderà in larga parte dagli utili e dalle notizie legate ai negoziati commerciali.

Oro in caduta libera

Ieri l’oro ha guidato una brusca inversione nei mercati, precipitando di oltre 250 dollari l’oncia: si tratta del calo giornaliero più marcato da oltre un decennio.

Gli operatori hanno ridotto le posizioni di momentum su metalli e titoli legati all’intelligenza artificiale, provocando una violenta rotazione.

Il platino ha perso circa l’8%, mentre le vendite si sono estese alle società minerarie e agli ETF del settore, dopo settimane di forti afflussi speculativi.

Il movimento riflette un cambiamento nel posizionamento: il capitale si è spostato dagli asset a rendimento elevato verso quelli considerati più stabili, come i Treasury e alcuni settori azionari difensivi.

Le azioni industriali, sanitarie e dei beni di consumo di base hanno sovraperformato, sostenute dai solidi utili di diverse large cap (tra cui GE e GM) che hanno rafforzato la fiducia nei fondamentali aziendali.

La giornata ha dunque mostrato una netta rotazione settoriale: il denaro si è spostato dagli asset speculativi verso i segmenti più resilienti dell’economia.

Google sotto pressione: la sfida dell’intelligenza artificiale

Le azioni di Alphabet (GOOGL) sono scese fino al 4%, dopo la presentazione di OpenAI del nuovo browser ChatGPT Atlas, che integra l’intelligenza artificiale direttamente nella navigazione web.

La dimostrazione ha mostrato un’interfaccia simile a quella di un browser tradizionale, ma arricchita da funzioni di chat e ricerca conversazionale.

L’apprendimento adattivo di Atlas, capace di migliorare le risposte in base all’utilizzo, lascia intravedere un potenziale cambiamento nel modello di business della ricerca online, finora dominato da Google.

Sebbene Atlas sia per ora disponibile solo su MacOS e per utenti Plus e Premium, con versioni per Windows e mobile in sviluppo, l’annuncio ha riacceso le preoccupazioni concorrenziali riguardo alle soluzioni di ricerca basate sull’intelligenza artificiale.

Questo ha pesato sul titolo GOOGL, nonostante la sua posizione dominante nella pubblicità digitale e nel cloud.

Un punto da osservare sarà il modo in cui Alphabet saprà integrare l’AI nel proprio motore di ricerca.

Già oggi, molte ricerche mostrano risposte generate dall’intelligenza artificiale: la competizione, quindi, è solo all’inizio.

Netflix delude: la tassa brasiliana affossa il titolo

Netflix ha chiuso in calo del 6–7% nelle contrattazioni after hours, dopo aver mancato le stime sugli utili a causa di un’imposta straordinaria imposta in Brasile.

Sebbene l’azienda mantenga un tono ottimista e un margine operativo superiore alle previsioni, i trader reagiscono in modo istintivo: prima vendono, poi analizzano.

È probabile che questa debolezza pesi oggi sul Nasdaq, almeno nella prima parte della seduta.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Wall Street top: Apple trascina i listini e gli indici volanoWall Street riparte: Apple trascina i listini e gli indici volano oltre l’1%

Le azioni balzano di oltre l’1% mentre riparte la stagione degli utili.

Ieri il mercato non solo si è calmato dopo la volatilità della scorsa settimana, ma ha anche messo a segno un robusto rialzo: i principali indici sono saliti di oltre l’1% con l’avvio della stagione degli utili che inizia a prendere piede.

Il Nasdaq è avanzato dell’1,37% (circa 310 punti) a 22.990,54. In evidenza Apple (AAPL), volata del 3,9% e su nuovi massimi storici grazie alle buone vendite di iPhone 17. Il Dow Jones è salito dell’1,12% (circa 515 punti) a 46.706,58, mentre l’S&P 500 ha guadagnato l’1,07% a 6.735,13.

I listini sono decollati fin dall’apertura e non hanno più ritracciato: un quadro opposto rispetto alla scorsa settimana, quando gli orsi avevano respinto ogni tentativo di rimbalzo mattutino. Nonostante la recente instabilità, il bilancio settimanale resta positivo: Nasdaq oltre +2%, gli altri due indici principali sopra +1,5%.

Ottobre conferma la sua fama di mese volatile, ma spesso — e finora è così — termina in territorio positivo. Il dato è ancor più significativo se si considera che lo shutdown governativo è giunto al 20º giorno, terzo più lungo di sempre, mentre tornano alla ribalta le tensioni commerciali con la Cina e l’ipotesi di dazi più elevati.

Parallelamente, la stagione degli utili entra nel vivo. I riscontri iniziali sono solidi e, storicamente, le azioni tendono a salire durante questo periodo.

Settimana cruciale per gli utili

Nei prossimi giorni pubblicheranno i conti oltre 300 aziende, tra cui 85 componenti dell’S&P 500. Entro fine settimana avremo dati di oltre il 28% dell’indice, un campione già ampio e trasversale per settori.

Con i risultati del terzo trimestre già disponibili per più dell’11% dei membri dell’S&P 500, non è prematuro trarre conclusioni incoraggianti — pur tenendo presente l’attuale prevalenza del comparto finanziario nel campione.

Tra i market mover di oggi spicca Netflix (NFLX), attesa dopo la chiusura: stime di EPS 6,89 $ su ricavi 11,52 mld $ (+27,6% e +17,3% a/a). In agenda anche GE Aerospace (GE), Coca-Cola (KO), Philip Morris Int’l (PM) e Texas Instruments (TXN).

Resistenza superata e obiettivi tecnici

Il sentiment è migliorato per vari motivi:

ottimismo su una possibile fine dello shutdown già dalla prossima settimana;

Apple in forte rialzo dopo nuovi aggiornamenti positivi;

attese costruttive per la stagione degli utili, con posizionamenti anticipati dei rialzisti.

La forza degli acquisti ha messo sotto pressione le posizioni short, con il superamento dei massimi della scorsa settimana. Sull’SPX, la resistenza di Fibonacci è stata oltrepassata, proiettando target verso l’estensione 161,8%, area 6.950 punti.

Data center: domanda record

Gli analisti di TD Cowen segnalano un record di 7,4 GW di leasing di data center negli USA nel terzo trimestre 2025, con altri 10,2 GW in pipeline.

Oltre a Oracle e OpenAI, la spinta arriva da Google (accordi da 1 GW), Meta (progetti oltre la Louisiana), Microsoft (supporto a clienti su GPU esterne), Amazon (Project Rainier) e Anthropic (roadmap da 9 GW).

Si tratta dell’aumento di domanda più forte nella storia del settore e il momentum è atteso in ulteriore accelerazione nei prossimi trimestri.

In questo contesto, in vista degli utili, nomi esposti al tema infrastrutturale come VRT o STRL restano candidati interessanti sul lato long.

Focus utili: Netflix e il tono dell’AI

Netflix potrebbe reagire positivamente ai conti: il mercato prezza un move atteso di circa +7%; un rialzo riporterebbe NFLX in prossimità dei massimi storici.

Pur essendo un titolo heavyweight, l’attenzione di fondo resta sui temi AI. Anche Tesla, pur essendo classificata come produttore di veicoli elettrici, con il suo post-earnings potrebbe dettare il tono al mercato per il resto della settimana.

Nota operativa

Sul breve, non si escludono prese di profitto: eventuali ritorni verso medie mobili chiave (21/50/200) potrebbero offrire punti d’ingresso tattici. La tendenza di fondo, alla luce di utili attesi solidi e del miglioramento tecnico, rimane costruttiva.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

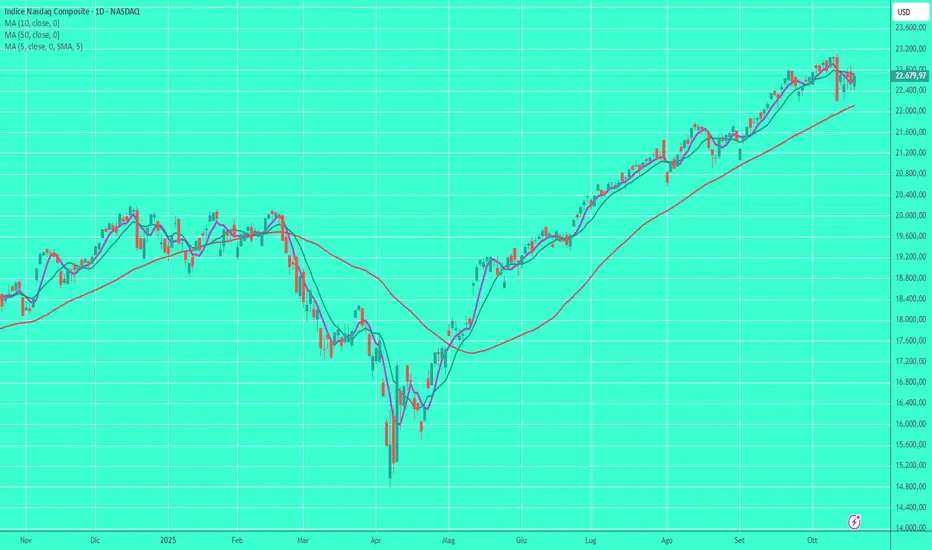

Trump raddrizza Wall Street tra volatilità e sollievoTrump raddrizza il mercato: Wall Street chiude la settimana tra volatilità e sollievo

Un percorso accidentato porta a robusti rialzi settimanali

La calma dopo la tempesta

Dopo una settimana di forti oscillazioni e nervosismo, i mercati hanno chiuso venerdì con un recupero convincente, che ha permesso a tutti i principali indici di archiviare guadagni robusti.

Dow Jones Industrial Average: +0,52% (+288 pt) a 46.190,61

S&P 500: +0,53% a 6.664,01

NASDAQ: +0,52% (+117 pt) a 22.679,97

Epílogo positivo per una settimana iniziata nel caos, tra timori per il credito delle banche regionali e il riemergere delle tensioni commerciali con la Cina.

Gli “scarafaggi” di Dimon e la paura delle banche regionali

Giovedì 16 i listini sono stati travolti dai timori sui prestiti delle banche regionali, innescati dal commento di Jamie Dimon (“se vedi uno scarafaggio, ce ne sono altri”).

Le trimestrali delle big bank, però, sono state eccellenti: il mercato ha distinto problemi locali da rischi sistemici. Venerdì il rimbalzo lo ha confermato: Zions (ZION) +5,8%, Western Alliance (WAL) +3%.

Crisi scongiurate… per ora

Sul fronte geopolitico, tono più disteso: l’incontro Trump–Xi resta in calendario a fine mese e il Presidente ha definito i dazi al 100% “non sostenibili”. Due potenziali crisi si sono attenuate in 48 ore.

NASDAQ: +2,1% nella settimana

S&P 500: +1,7%

Dow Jones: +1,6%

Ottobre: il mese più volatile, ma spesso positivo

Ottobre è storicamente il mese più volatile, ma spesso chiude in rialzo e apre un 4° trimestre statisticamente favorevole. Nonostante lo shutdown (17° giorno) e i dati macro in arrivo, la resilienza resta sorprendente.

Settimana cruciale in arrivo:

Venerdì: CPI (rinviato per aggiornare il COLA della Social Security)

28–29 ottobre: riunione della Federal Reserve

In arrivo la parte calda della stagione degli utili

Martedì: Netflix (NFLX), Coca-Cola (KO), Texas Instruments (TXN)

Mercoledì: Tesla (TSLA), IBM (IBM)

Giovedì: Intel (INTC)

Venerdì: Procter & Gamble (PG)

Le big bank offrono una lettura rassicurante: consumi stabili, lavoro solido, insolvenze in calo; persino i capital markets mostrano una timida ripresa pipeline.

L’effetto TACO: la volatilità secondo Trump

Future S&P 500 in caduta di oltre 80 pt al mattino, poi commenti concilianti di Trump (“dazi elevati non sostenibili”, “incontro con Xi andrà bene”) hanno ribaltato il mercato: recupero di oltre 140 pt dai minimi.

Schema “TACO — Trade Against Consensus Opinion”: provocazione → reazione impulsiva → cambio di tono → inversione violenta.

Lettura tecnica del mercato

Media 21 giorni (resistenza): area 6.675

Media 50 giorni (supporto): area 6.555

Fibonacci 61,8%: 6.700 (resistenza cruciale)

Sotto 6.555–6.650 rischio di estensione verso 6.430–6.480; breakout sopra 6.700 aprirebbe spazio ai massimi storici (6.950–7.000) prima di nuovo consolidamento.

Conclusione: in equilibrio tra paura e speranza

Settimana-emblema del 2025: paura, volatilità e politica, ma anche fondamentali solidi e rimbalzi improvvisi. La rotta resta accidentata, ma ancora orientata verso l’alto finché utili e macro tengono.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Volatilità e utili: i mercati resistono tra scosse e speranzeVolatilità e ansia da utili: i mercati resistono tra scosse e speranze

I mercati lottano mentre la volatilità si intensifica

Un equilibrio precario tra rally e incertezza

La volatilità è tornata a dominare la scena dei mercati finanziari.

Dopo un lunedì euforico che aveva alimentato speranze di un recupero strutturale, la settimana si è invece trasformata in un’altalena di nervosismo e correzioni, con gli indici principali nuovamente in rosso nella seduta di ieri.

Il Dow Jones Industrial Average ha perso lo 0,65% (circa 300 punti) chiudendo a 45.952,24,

l’S&P 500 ha ceduto lo 0,63% fermandosi a 6.629,07,

mentre il NASDAQ ha limitato le perdite allo 0,47%, attestandosi a 22.562,54.

Ancor più pronunciato il ribasso del Russell 2000, in calo del 2,1% a 2.467,01, pur restando in positivo di circa il 3% nella performance settimanale complessiva.

Gli investitori si trovano a gestire una molteplicità di fattori di incertezza:

le nuove tensioni commerciali con la Cina, una chiusura del governo USA ormai al suo sedicesimo giorno e, sullo sfondo, un ciclo di utili societari estremamente disomogeneo.

Segnali contrastanti dal settore bancario

Se le grandi banche statunitensi hanno aperto la stagione degli utili con risultati brillanti, il comparto delle banche regionali ha dipinto un quadro decisamente più cupo.

Titoli come Zions Bancorporation (ZION, 13%) e Western Alliance (WAL, 10,8%) sono stati duramente penalizzati dalle preoccupazioni legate a un possibile incremento dei crediti deteriorati, riaccendendo i timori di fragilità nel sistema finanziario minore.

A peggiorare il sentiment è arrivato il dato del Philadelphia Fed Manufacturing Index, sceso a 12,8 contro attese di +10, segnalando un netto peggioramento delle condizioni industriali.

Numeri negativi come questi indicano una contrazione dell’attività economica, e se si aggiunge lo stallo del governo federale, l’immagine che emerge è quella di un’economia che inizia a mostrare sintomi di affaticamento strutturale.

Stagione degli utili: un inizio solido, ma non uniforme

Sul fronte aziendale, la stagione degli utili è partita con il piede giusto: i grandi istituti finanziari hanno superato le attese, fornendo guidance incoraggianti per i prossimi trimestri.

Tuttavia, la volatilità rimane elevata, e il mercato sembra oscillare tra ottimismo e prudenza.

Tra i protagonisti della giornata spicca Taiwan Semiconductor (TSM), pilastro dell’industria dei semiconduttori e componente chiave dell’ecosistema dell’intelligenza artificiale.

La società ha battuto le stime di consenso di quasi il 13%, alzando contestualmente le previsioni per l’intero esercizio.

Nonostante ciò, il titolo ha chiuso in ribasso dell’1,6%, segno di un mercato incapace di premiare anche le notizie positive in un contesto di elevata incertezza macro.

Le stime complessive per il terzo trimestre 2025 indicano una crescita media degli utili del +5,7% e dei ricavi del +6,1% rispetto all’anno precedente.

Ma se queste previsioni dovessero realizzarsi alla lettera, si tratterebbe comunque del ritmo di crescita più lento degli ultimi due anni, dal terzo trimestre 2023.

Una settimana schizofrenica: rally e ribassi in sequenza

Il comportamento tecnico degli indici riflette perfettamente questo stato di confusione.

L’S&P 500 (SPX) ha aperto la sessione in rialzo di circa 40 punti, ma ha poi invertito bruscamente, perdendo quasi 120 punti prima di recuperare parte del terreno nel finale.

I minimi di giornata non erano lontani dai livelli più bassi di giovedì, ma la ricomparsa di acquirenti istituzionali ha permesso un parziale rimbalzo.

L’impressione generale è quella di un mercato instabile ma ancora resiliente: nonostante le correzioni violente, i livelli tecnici chiave continuano a reggere.

Il supporto da monitorare resta l’area 6.650 dell’S&P 500: una rottura sotto tale livello potrebbe innescare vendite più estese e spingere molti operatori a passare sul lato short.

Il petrolio scende sotto i 60 dollari [/b

Sul fronte delle materie prime, il petrolio ha rotto una soglia psicologica importante, scendendo di un ulteriore 1,1% e portandosi ben al di sotto dei 60 dollari al barile.

L’Agenzia Internazionale dell’Energia (AIE) ha avvertito che, entro il 2026, il mercato potrebbe trovarsi di fronte a un surplus globale di 4 milioni di barili al giorno, alimentato dall’aumento della produzione sia OPEC che nonOPEC e da una domanda in rallentamento.

La previsione di eccesso di offerta, più ampia rispetto al mese scorso, ha accentuato la pressione ribassista sul mercato dell’energia.

Le tensioni geopolitiche aggiungono ulteriori elementi di complessità: il presidente Trump ha dichiarato che il primo ministro indiano Narendra Modi si è impegnato a bloccare gli acquisti di petrolio russo, una mossa che potrebbe ridefinire i flussi energetici globali e creare nuove turbolenze nei mercati delle commodities.

Conclusione: un mercato sospeso tra euforia e cautela

In sintesi, il mercato statunitense appare diviso tra la forza degli utili e la fragilità del contesto macroeconomico.

La volatilità crescente è il riflesso di questa tensione irrisolta: da un lato i fondamentali restano solidi in diversi settori (tecnologia, finanza, energia), dall’altro il timore di un rallentamento economico e l’incertezza politica continuano a pesare sulla fiducia degli investitori.

La settimana, pur ancora positiva nel complesso, potrebbe chiudersi in modo altalenante, con gli operatori divisi tra chi sceglie di consolidare i profitti e chi, invece, si prepara ad approfittare dei ribassi per entrare a prezzi più convenienti.

La stagione degli utili determinerà, nelle prossime due settimane, se la resilienza del mercato potrà prevalere sulla paura.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Ringraziamento ufficiale a TradingView e alla CommunityRingraziamento ufficiale a TradingView e alla Community

Ciao a tutti,

voglio ringraziare di cuore il team editoriale di TradingView per aver scelto una delle mie analisi come Editor’s Pick.

È un riconoscimento che apprezzo molto, perché TradingView è una piattaforma che da anni rappresenta per me un punto di riferimento per chi fa trading con metodo, disciplina e spirito di condivisione.

Ogni mia analisi nasce dall’idea che il mercato va interpretato, non semplicemente seguito.

Dietro ogni grafico c’è una storia, un contesto macro, e una strategia di gestione del rischio che deve sempre venire prima del rendimento.

Essere selezionato tra le idee editoriali mi motiva ancora di più a continuare a pubblicare contenuti di qualità, indipendenti e formativi, per contribuire a una community fatta di trader consapevoli e appassionati.

Grazie ancora a @intergoro e a tutto lo staff di TradingView per questo riconoscimento.

E grazie a voi, a chi mi segue, commenta, critica e migliora ogni giorno con me.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

NASDAQ Composite: segnali di ripartenza longAnalisi tecnica e livelli chiave per una ripresa del trend long

Nel post di giovedì scorso avevo evidenziato la possibilità di una correzione sul NASDAQ Composite (4H) in prossimità della trendline rialzista principale.

Come osserviamo oggi, i prezzi hanno effettivamente rotto la trendline rossa e si sono posizionati sui livelli chiave già pretracciati, confermando l’importanza di quelle aree tecniche nel breve periodo.

📈 Attualmente il mercato sta mostrando segnali di consolidamento:

* in caso di rottura della trendline verde, potremmo assistere a una nuova ripresa del movimento long, con target progressivi a 23.235, 23.543 e 24.017 punti;

* viceversa, una chiusura al di sotto dei minimi di 22.533 riaprirebbe lo scenario correttivo verso area 22.306.

Il momentum resta quindi in una fase di transizione, ma il quadro generale suggerisce che il controllo dei volumi e la tenuta dei supporti potranno fare la differenza per un eventuale ritorno della forza rialzista.

💬 Qual è la tua view sul Nasdaq in questa fase di mercato? Ti aspetti un rimbalzo o una prosecuzione del pullback?

#NASDAQ #TradingView #AnalisiTecnica #Trader #NASDAQComposite #Trendline #LivelliChiave

Trump VS Cina: Wall Street tra utili record e paura dei dazi

Trump riaccende la miccia con la Cina: Wall Street divisa tra utili record e paura dei dazi

Le tensioni commerciali oscurano il buon inizio della stagione degli utili

Un mercato combattuto tra fondamentali solidi e politica imprevedibile

La giornata di ieri ha mostrato con chiarezza quanto sia complesso l’attuale scenario finanziario, in bilico tra una solida stagione degli utili e la rinnovata escalation delle tensioni commerciali tra Stati Uniti e Cina.

Le borse statunitensi hanno vissuto una seduta contrastata: un avvio in deciso ribasso a causa delle nuove sanzioni cinesi nei confronti di cinque affiliate statunitensi del costruttore navale sudcoreano Hanwha Ocean, seguito da un rimbalzo sostenuto dagli utili bancari, ma infine compromesso da un altro intervento improvviso del presidente Donald Trump sui social.

Il Dow Jones Industrial Average è riuscito comunque a chiudere in territorio positivo, con un guadagno dello 0,44% (+200 punti) a 46.270,46, mentre il Nasdaq ha perso lo 0,76% (-172 punti) a 22.521,70 e l’S&P 500 ha chiuso in calo dello 0,16% a 6.644,31.

Il Russell 2000, al contrario, ha sorpreso con un balzo dell’1,4% a 2.495,50, sostenuto da commenti più accomodanti del presidente della Federal Reserve, Jerome Powell.

________________________________________

L’arte dell’accordo (e del caos): il ritorno della politica commerciale

Durante la giornata, i mercati sembravano pronti a estendere il rally di ottobre, ma il clima si è ribaltato quando Trump ha pubblicato un messaggio in cui minacciava di sospendere le importazioni di olio da cucina cinese in risposta al mancato acquisto di soia americana da parte di Pechino.

Il presidente ha definito la condotta cinese “un atto economicamente ostile”, aggiungendo che “gli Stati Uniti possono produrre il proprio olio da cucina e non hanno bisogno di acquistarlo dalla Cina”.

Il risultato è stato immediato: un’ondata di vendite improvvise ha colpito il mercato, annullando i guadagni intraday e riportando l’attenzione degli investitori sulla fragilità del contesto geopolitico.

Questa nuova fase di “guerra commerciale 2.0” ha già prodotto conseguenze tangibili:

• Pechino ha ampliato le contromisure, vietando le attività commerciali con cinque affiliate americane di Hanwha Ocean.

• È stata aperta un’indagine sull’impatto delle tariffe statunitensi sui settori navale e marittimo.

• Sono stati rafforzati i controlli sulle esportazioni di magneti in terre rare, in vista di ulteriori restrizioni dal 1° dicembre.

L’intensificarsi delle tensioni mina la propensione al rischio e alimenta preoccupazioni per le catene di approvvigionamento globali, già sotto pressione dopo mesi di rincari logistici e restrizioni normative.

________________________________________

Tuttavia, la struttura del mercato resta sorprendentemente solida

Nonostante il clima turbolento, i dati interni del mercato raccontano un’altra storia.

L’analisi del New York Stock Exchange mostra che il 68% dei titoli è salito durante la sessione e che il volume di rialzo (UVOL) ha registrato un incremento del 67%, segnale di domanda ancora vivace.

Inoltre, i principali indici mantengono saldamente le medie mobili chiave, mentre il nuovo massimo del Russell 2000 indica che il rally si sta ampliando, un segnale tipicamente rialzista per la fine dell’anno.

Sembra quindi che, al di là della volatilità giornaliera, la leadership del mercato resti nelle mani dei compratori.

________________________________________

“Vomita, rimbalza e vomita di nuovo”: una settimana schizofrenica

Le ultime tre sedute sono state tra le più confuse e volatili dell’anno.

Dopo la svendita di venerdì seguita da un gap ribassista all’apertura di lunedì, molti trader si aspettavano una prosecuzione delle vendite.

Invece, il mercato ha reagito in modo opposto: i prezzi hanno invertito rotta rapidamente, salendo di oltre 120 punti sull’S&P 500.

Poi, nel pomeriggio, un nuovo tweet di Trump ha vanificato tutto.

Questo schema — crollo, rimbalzo, nuovo crollo — mostra come l’azione politica abbia preso il controllo del sentiment, lasciando poco spazio alla logica tecnica.

Gli operatori, tuttavia, notano una linea di demarcazione tecnica ben precisa: il livello SPX 6.550.

Al di sopra di questo livello, il trend resta rialzista; al di sotto, la strategia cambia, con necessità di coprire le posizioni lunghe e aprire posizioni corte.

In un mercato così nervoso, “la causa non importa: conta la reazione”.

________________________________________

Gli utili bancari: un inizio brillante, ma ignorato dai mercati

Paradossalmente, la stagione degli utili è partita in modo brillante.

I principali istituti finanziari americani hanno pubblicato risultati ben superiori alle attese:

Banca Sorpasso EPS Reazione del titolo

Citigroup (C) +17% +4%

Wells Fargo (WFC) +11% +8%

Goldman Sachs (GS) +10% in rialzo dopo un inizio debole

JPMorgan Chase (JPM) +5% lieve rialzo

BlackRock (BLK) +3% stabile

Le performance sono state trainate da:

• una ripresa del trading e dell’investment banking,

• ricavi solidi da interessi netti, nonostante tassi elevati,

• e commissioni più alte nella gestione patrimoniale.

Nel complesso, i risultati dipingono un sistema finanziario più sano del previsto, ma l’attenzione dei mercati è rimasta altrove — ancora una volta distratta dalle parole di Trump e dal timore di una nuova escalation con la Cina.

Oggi si attendono nuovi risultati da Bank of America (BAC), Morgan Stanley (MS), ASML Holding (ASML) e Abbott Laboratories (ABT). Tuttavia, resta da vedere se gli investitori riusciranno a concentrarsi sugli utili o se le tensioni geopolitiche continueranno a dominare la scena.

________________________________________

Conclusione: due forze opposte si fronteggiano

Il quadro complessivo suggerisce un mercato spaccato tra fondamentali solidi e politica imprevedibile.

Le aziende americane — in particolare le banche — mostrano utili robusti e margini in espansione, ma il ritorno della retorica protezionista rischia di frenare il momentum rialzista.

In termini più semplici: la stagione degli utili è promettente, ma il rumore politico rischia di soffocarla.

Finché le tensioni tra Washington e Pechino rimarranno al centro della scena, la volatilità continuerà a dominare, e i trader dovranno alternare prontezza tattica e disciplina strategica.

Marco Bernasconi Trading

Trump riaccende la guerra dei dazi: i mercati sprofondanoTrump riaccende la guerra dei dazi: i mercati sprofondano in poche ore

Le tensioni tariffarie tornano e fanno crollare le azioni

Dall’euforia alla paura: un tweet che cambia tutto

Sembra che la rinnovata crisi tariffaria abbia ottenuto ciò che né la chiusura del governo né i recenti dubbi sull’intelligenza artificiale erano riusciti a provocare: una brusca inversione nei mercati, scesi dai massimi storici raggiunti nelle settimane precedenti.

Il presidente Donald Trump ha annunciato l’intenzione di introdurre un “massiccio aumento dei dazi” sui prodotti cinesi, giustificandolo con una serie di “sviluppi ostili” da parte di Pechino — in particolare l’inasprimento dei controlli sulle esportazioni di minerali di terre rare, fondamentali per l’industria tecnologica e per la produzione di semiconduttori.

Trump ha inoltre lasciato intendere che il previsto incontro con il presidente cinese Xi Jinping, in programma in Corea del Sud, potrebbe essere annullato.

La reazione dei mercati non si è fatta attendere.

Crollo generalizzato a Wall Street

Il settore tecnologico, tradizionalmente più esposto alla Cina, è stato duramente colpito.

Il NASDAQ è crollato del 3,56% (circa 820 punti) a 22.204,43.

Tutti i titoli delle “Magnificent 7” hanno chiuso in rosso: Tesla -5,1%, Amazon -5%, NVIDIA -4,9%.

L’S&P 500 ha perso il 2,7% a 6.552,51.

Il Dow Jones Industrial Average ha ceduto l’1,9% (quasi 880 punti) a 45.479,60.

Tutti i principali indici hanno concluso la settimana in calo di oltre il 2%, segnalando un netto cambio di tono dopo mesi di ottimismo.

Durante la seduta, i commenti di Trump erano apparsi come una semplice esternazione sul suo social Truth Social, ma a mercati chiusi il presidente ha confermato l’intenzione di imporre dazi del 100% su tutte le importazioni cinesi a partire dal 1° novembre, un livello senza precedenti.

Il risultato è stato immediato: dall’euforia alla paura con un solo tweet.

“Il Tariff Man è tornato”

Per mesi, i mercati avevano interpretato la retorica commerciale di Trump come semplice pressione negoziale.

Questa volta, però, il tono e la concretezza delle minacce fanno pensare a una reale riapertura del conflitto commerciale tra Stati Uniti e Cina, un tema che aveva dominato i mercati tra il 2018 e il 2019.

Trump ha accusato Pechino di comportamenti “molto strani” e “ostili”, denunciando le nuove restrizioni sulle esportazioni di materiali strategici.

Ha poi definito “altamente probabile” l’annullamento del suo incontro con Xi al vertice APEC di fine mese, una mossa che alimenta i timori di un raffreddamento duraturo delle relazioni economiche tra le due potenze.

Le parole del presidente hanno scosso gli investitori, già preoccupati per la crescita globale, le catene di approvvigionamento e la fragilità dei settori ad alta tecnologia.

I titoli dei semiconduttori, dei veicoli elettrici e dell’industria pesante sono precipitati, mentre i settori difensivi e il dollaro hanno ricevuto un improvviso afflusso di capitali.

Il messaggio è chiaro: la retorica può rapidamente diventare politica.

La situazione politica aggrava il contesto

Come se non bastasse, gli Stati Uniti si trovano ancora nel pieno di una chiusura governativa (government shutdown), ormai giunta al decimo giorno, superando la media storica di nove giorni dei precedenti 14 blocchi.

Senza un accordo all’orizzonte, gli operatori temono effetti crescenti sull’economia reale e sulla fiducia dei consumatori.

L’economista Mohamed El-Erian ha ammonito gli investitori sulla loro eccessiva compiacenza: se lo shutdown dovesse prolungarsi, ha spiegato, potrebbe generare licenziamenti, ritardi salariali e un rallentamento dei consumi, aggravando le disuguaglianze in un’economia “a forma di K”, dove i redditi più alti continuano a crescere mentre le fasce medio-basse restano indietro.

El-Erian ha inoltre ricordato che un blocco prolungato ritarderebbe la pubblicazione dei dati macroeconomici e complicherebbe la lettura della congiuntura da parte della Federal Reserve, aumentando la volatilità su azioni e obbligazioni.

Una settimana cruciale in arrivo

Il ritorno della guerra commerciale non poteva arrivare in un momento più delicato.

La prossima settimana segna infatti l’inizio della stagione degli utili del terzo trimestre, con i principali istituti finanziari — JPMorgan, Wells Fargo, Goldman Sachs e Citigroup — pronti a pubblicare i propri risultati, seguiti dal gigante sanitario Johnson & Johnson.

Le previsioni attuali indicano una crescita degli utili del +5,7% e dei ricavi del +6,1% rispetto allo stesso periodo del 2024.

A luglio, le attese erano inferiori (+4,2%), il che suggerisce un certo ottimismo da parte degli analisti. Tuttavia, se i risultati effettivi dovessero confermarsi solo al +5,7%, si tratterebbe del ritmo più lento degli ultimi due anni (dal terzo trimestre 2023).

Storicamente, le aziende statunitensi tendono a superare le aspettative, ma l’attuale clima di incertezza — tra dazi, shutdown e tensioni globali — potrebbe ridurre l’impatto positivo di eventuali sorprese.

Una prospettiva di breve termine

Il quadro generale è tornato improvvisamente fragile.

I mercati, che fino a pochi giorni fa si nutrivano dell’ottimismo sui tassi bassi, su un atterraggio morbido dell’economia e su un possibile accordo commerciale con la Cina, ora devono confrontarsi con l’ipotesi opposta.

Gli operatori stimano una probabilità del 90% di ulteriori vendite all’apertura di lunedì, a meno che la retorica non venga attenuata.

Con il governo ancora paralizzato e la “bolla dell’intelligenza artificiale” che si avvicina al test della stagione degli utili, gli investitori si trovano di fronte a un bivio: mantenere la fiducia nella crescita o prepararsi a una fase più difensiva.

Conclusione

Un solo messaggio, postato in rete, è bastato a ribaltare il sentiment globale dei mercati.

Il ritorno del “Tariff Man” — come i trader chiamano Trump per la sua politica protezionista — riporta in primo piano un vecchio rischio geopolitico che sembrava archiviato.

In un contesto già complesso, dominato dallo shutdown e dai dubbi sul ciclo economico, le tensioni commerciali con la Cina rappresentano un nuovo banco di prova per la resilienza dei mercati e per la tenuta dell’economia americana.

Il passaggio dall’euforia alla paura è stato improvviso, ma non imprevedibile: in un mercato così esteso, basta un tweet per cambiare la direzione del vento.

Marco Bernasconi Trading

NASDAQ Composite (NASDAQ:IXIC)Grafico 4H

Il Nasdaq mostra una struttura rialzista più matura, sostenuta da una serie di higher lows ben definiti.

L’indice si mantiene sopra i livelli di 22.900 e 23.041, mentre il focus resta orientato ai prossimi obiettivi:

➡️ 23.543 (resistenza intermedia)

➡️ 24.239 e 24.548 come possibili target di medio termine.

Un ritracciamento sotto i 22.900 potrebbe invece riportare il prezzo verso **22.533 – 22.306**.

📈 In sintesi, entrambi gli indici (FTSE mib appena pubblicato) restano impostati positivamente, ma si trovano su livelli tecnici cruciali che richiedono conferme operative nelle prossime sessioni.

Cosa ne pensi di questi due setup? Ti aspetti continuazione o ritracciamento?

💬 Lascia la tua opinione nei commenti!

#TradingView #FTSEMIB #NASDAQ #analisi #borsa

NVIDIA test di fuoco: il report che può cambiare Wall Street.NVIDIA alla prova del fuoco: il report che può cambiare tutto a Wall Street.

Inizio lento per la settimana di NVIDIA

Il settore a più rapida crescita dall’avvento di Internet sarà al centro dell’attenzione questa settimana, quando il leader dell’intelligenza artificiale e superstar del mercato, NVIDIA (NVDA), pubblicherà i propri risultati domani. Non sorprende, dunque, che le azioni abbiano deciso di prendersi una pausa all’inizio della settimana, soprattutto dopo il forte rally di venerdì.

Il Dow Jones ha chiuso la scorsa settimana con il primo record dell’anno, ma ieri ha perso lo 0,77% (quasi 350 punti), attestandosi a 45.282,47. L’S&P è scivolato dello 0,43%, fermandosi a 6.439,32, mentre il Nasdaq, rimasto a lungo in territorio positivo, ha terminato in calo dello 0,22% (circa 47 punti), chiudendo a 21.449,29.

Il fatto che il mercato abbia solo in parte restituito l’enorme rialzo di venerdì può essere considerato un segnale positivo. La debolezza iniziale di ieri ha lasciato spazio a un parziale rimbalzo, interrotto però dal ritorno dei venditori nel finale di seduta. È cominciata così l’ultima settimana di agosto, alla vigilia della fine “non ufficiale” dell’estate: settembre, storicamente, rappresenta sempre un’incognita per i mercati.

Venerdì tutti gli indici sono balzati di oltre l’1%, dopo che il presidente della Fed, Jerome Powell, a Jackson Hole ha lasciato intendere la possibilità di un taglio dei tassi già a settembre. L’S&P e il Dow Jones hanno così chiuso la terza settimana consecutiva in rialzo, mentre il Nasdaq ha ceduto lo 0,6% nei cinque giorni, poiché i massicci investimenti dell’economia nell’intelligenza artificiale sono tornati a essere messi in discussione.

Questa settimana l’attenzione sarà tutta rivolta al rapporto trimestrale di NVIDIA, che arriverà dopo la chiusura della seduta di domani. Il titolo, cresciuto dell’1% nella giornata di ieri, rappresenta l’ultimo grande annuncio della stagione per le “Magnificent 7”.

L’attesissima pubblicazione dei dati del secondo trimestre si preannuncia come una delle più importanti dell’intero ciclo. Le stime sugli utili per azione e sul fatturato restano sostanzialmente stabili, con attese di una nuova forte crescita in tutti i segmenti chiave.

Le previsioni future saranno decisive per la reazione del titolo, soprattutto dopo le recenti voci di una presunta “bolla” nel settore dell’intelligenza artificiale. Dall’inizio dell’anno, NVIDIA ha guadagnato circa il 35%, ben oltre il +10% dell’S&P 500.

Non va dimenticato che, a fine settimana, sarà pubblicato anche il rapporto sulla Spesa per consumi personali (PCE), il principale indicatore che gli investitori utilizzeranno per valutare la probabilità di un taglio dei tassi a settembre. Secondo il FedWatch Tool del CME, tale probabilità si aggira intorno all’83%.

Un taglio dei tassi a settembre non è però ancora certo: come sempre, la Fed ribadisce che tutto dipenderà dai dati. Significa che il rapporto PCE, in uscita venerdì 29 agosto, e quello sull’occupazione di venerdì 5 settembre potrebbero rivelarsi decisivi in vista della prossima riunione.

Perché la Fed rinunci a un taglio, l’inflazione dovrebbe sorprendere al rialzo e l’occupazione mostrare un’accelerazione significativa. Nulla è comunque scontato. È per questo che, da qui a inizio settembre, gli occhi degli operatori resteranno puntati su questi due appuntamenti cruciali.

Marco Bernasconi Trading

Powell apre al taglio dei tassi: Wall Street esplodePowell apre la porta al taglio dei tassi: ecco perché Wall Street è esplosa

Il Dow chiude a un massimo storico mentre Powell accenna a un allentamento

Tutto ciò che il mercato voleva venerdì 22 era che il presidente della Fed Jerome Powell lasciasse aperta la porta a un possibile taglio dei tassi a settembre, ed è esattamente ciò che ha fatto nel suo discorso a Jackson Hole. Le azioni sono salite vertiginosamente in seguito, concludendo con grande entusiasmo quella che era stata una settimana noiosa.

Gli investitori hanno apprezzato le affermazioni di Powell secondo cui potrebbe essere il momento di "aggiustare" la posizione di politica monetaria. Non solo le azioni sono decollate, ma anche le probabilità di un taglio dei tassi a settembre, secondo il CME FedWatch Tool. La probabilità ha superato il 90% dopo il discorso, attestandosi intorno all'83% alla chiusura, in rialzo rispetto al 73% di giovedì.

Nel frattempo, il Dow Jones ha finalmente chiuso venerdì 22 a un nuovo record per la prima volta quest'anno, salendo dell'1,89% (quasi 850 punti) a 45.631,74. L'S&P ha interrotto con entusiasmo il suo calo di cinque giorni, balzando dell'1,52% a 6.466,91, mentre il NASDAQ si è finalmente liberato dalla crisi tecnologica con un'impennata dell'1,88% (quasi 400 punti) a 21.496,54.

Il rally ha concluso positivamente una settimana deludente, caratterizzata da deludenti report sugli utili, vendite nel settore tecnologico e la crescente sensazione che un taglio a settembre potrebbe non essere così certo come sperato. Alla fine, il Dow Jones è avanzato dell'1,5% nei cinque giorni e l'S&P dello 0,3%, il che significa che gli indici hanno ora tre settimane consecutive di guadagni. Tuttavia, il NASDAQ non è riuscito a superare le turbolenze tecnologiche e ha chiuso in ribasso dello 0,6%, nonostante il rally odierno e le sedute positive per tutti i titoli del Mag 7.

A proposito di Mag 7, l'ultimo membro di quel gruppo d'élite pubblicherà i risultati la prossima settimana. NVIDIA (NVDA) scende in campo dopo la chiusura di mercoledì, in quello che sarà probabilmente l'evento più atteso della settimana, soprattutto dopo che il massiccio investimento nell'intelligenza artificiale è stato nuovamente messo in discussione di recente. Si prevede che gli utili siano aumentati di oltre il 47% su base annua, raggiungendo quota 1 dollaro, mentre i ricavi di oltre 46 miliardi di dollari suggeriscono una crescita di oltre il 50% rispetto all'anno scorso.

Non è esagerato affermare che Nvidia si è affermata come leader del più ampio ecosistema dell'intelligenza artificiale (IA), con i suoi chip che ne implementano i modelli. Si potrebbe immaginare che altri produttori di chip sviluppino in futuro le proprie offerte. Ma a questo punto, i chip di Nvidia sono praticamente ineguagliabili nell'implementazione dei modelli.

Le azioni Nvidia avevano faticato all'inizio dell'anno, a causa del peggioramento del sentiment nel settore dell'intelligenza artificiale in seguito all'annuncio di DeepSeek a gennaio. Ma è stato difficile mantenere il titolo in ribasso per un periodo prolungato, come dimostra la sua recente performance.

Oltre a NVDA, la prossima settimana includerà anche un altro importante dato sull'inflazione, con l'indice dei prezzi delle spese per consumi personali (PCE) di venerdì 22. L'ultima volta, il risultato mensile dello 0,3% aveva soddisfatto le aspettative, ma il risultato annuale del 2,6% è stato superiore dello 0,1% rispetto alle previsioni.

Marco Bernasconi Trading

Mercati sotto pressione: perché il discorso di Powell è crucialeS&P in calo per il quinto giorno consecutivo in attesa del discorso di Powell

Le azioni restano intrappolate tra i deludenti risultati trimestrali di un importante rivenditore e l’attesa per le parole del presidente della Fed, Jerome Powell. Di conseguenza, nella giornata di ieri i mercati hanno nuovamente vacillato, con i principali indici ormai avviati a chiudere la settimana in territorio negativo.

L’S&P registra la quinta seduta consecutiva in calo, senza un solo segno positivo da inizio settimana. L’indice è sceso dello 0,40% a quota 6.370,17; il Nasdaq ha perso lo 0,34% (circa 72 punti), chiudendo a 21.100,31, mentre il Dow Jones ha lasciato sul terreno lo 0,34% (circa 150 punti), attestandosi a 44.785,50.

La giornata si era aperta con difficoltà a causa del rapporto sul secondo trimestre di Walmart (WMT). Il più grande rivenditore statunitense ha registrato un fatturato di 177,4 miliardi di dollari, superando di oltre l’1% le stime di consenso e rivedendo al rialzo le previsioni per l’intero anno fiscale. Tuttavia, gli utili sono risultati inferiori alle attese del 6,9%, il primo dato negativo dal 2022. Ancora più preoccupante, l’azienda ha lanciato un allarme sui dazi nella seconda metà dell’anno.

Lo sguardo degli investitori è ora rivolto al simposio annuale di Jackson Hole, dove Powell interverrà oggi. Pur non trattandosi di una riunione ufficiale della Fed, le sue parole potrebbero incidere sulle aspettative di politica monetaria. Negli ultimi giorni, infatti, le probabilità di un taglio dei tassi a settembre si sono ridotte, complice l’andamento dell’inflazione e i verbali dell’ultima riunione della Fed.

Secondo il CME FedWatch Tool, la possibilità di un taglio resta al 73,6%, ma si tratta di un calo di circa venti punti percentuali rispetto all’inizio del mese. Powell potrà dunque spegnere le residue speranze di allentamento o, al contrario, alimentarle di nuovo. Potrebbe anche scegliere una linea di prudenza, mantenendo il mercato nell’incertezza ancora per qualche settimana.

Gli operatori si attendono reazioni immediate. Un tono aggressivo, che sottolinei i rischi legati all’inflazione, potrebbe innescare una forte ondata di vendite; al contrario, un messaggio più accomodante, che indichi fiducia in un taglio dei tassi senza mettere a rischio la stabilità dei prezzi, verrebbe interpretato come segnale rialzista. In quest’ultimo scenario, la propensione al rischio si rafforzerebbe, indebolendo il dollaro e sostenendo i listini azionari.

Questo, dunque, è un passaggio cruciale: il tono di Powell potrebbe influenzare la traiettoria dei mercati fino a fine anno. Di norma il presidente della Fed evita sorprese, ma l’attuale contesto di incertezza tra inflazione e dazi rende ogni scenario possibile.

Tutti i principali indici restano in calo nella settimana che porta a venerdì. Il Nasdaq è il più penalizzato, zavorrato dalle forti pressioni sul comparto tecnologico, con una perdita del 2,5% negli ultimi quattro giorni. L’S&P arretra dell’1,3%, mentre il Dow Jones segna un ribasso più contenuto, pari allo 0,4%. Le borse rischiano così di interrompere la striscia positiva di due settimane consecutive di guadagni.

Marco Bernasconi Trading

NASDAQ in affanno, Walmart: il prossimo colosso a sorprendere?NASDAQ in affanno, Walmart: il prossimo colosso a sorprendere il mercato?

Le difficoltà tecnologiche proseguono, tra risultati contrastanti nel commercio al dettaglio

Ieri il settore tecnologico ha continuato a subire pressioni, con un costante deflusso di capitali; tuttavia, i principali indici si sono allontanati dai minimi registrati nel pomeriggio.

Il NASDAQ sembrava avviato verso un ulteriore crollo dell’1%, ma ha chiuso in ribasso soltanto dello 0,67% (circa 142 punti), attestandosi a quota 21.172,86. L’S&P ha ceduto lo 0,24%, segnando la quarta seduta consecutiva negativa, e si è fermato a 6.395,78. I titoli del Mag 7 sono tutti scesi, poiché gli investitori tornano a interrogarsi sulla solidità degli investimenti nell’intelligenza artificiale. In controtendenza, il Dow Jones è riuscito a guadagnare lo 0,04% (circa 16 punti), chiudendo a 44.938,31.

Nel frattempo, Palantir (PLTR), ormai una delle protagoniste più osservate sul mercato, ha perso un ulteriore 1%, registrando così la sesta giornata consecutiva in rosso. Eppure, il fornitore di piattaforme software per l’intelligence rimane in rialzo di oltre il 100% dall’inizio dell’anno. Sarà interessante osservare fino a che punto il titolo potrà scendere prima di stimolare un ritorno degli acquisti da parte degli investitori.

Il rapporto del secondo trimestre di Target (TGT) ha mostrato dati migliori rispetto al trimestre precedente, ma il mercato non si è lasciato convincere dal calo delle vendite e dall’annuncio di un nuovo CEO proveniente dall’interno di un’azienda in difficoltà. Il titolo ha perso oltre il 6% nella giornata di ieri ed è in calo di oltre il 30% da inizio anno. Nel settore della distribuzione, l’andamento è stato disomogeneo: Lowe’s (LOW) è salita dello 0,30% e TJX Cos. (TJX) del 2,7%, mentre Estée Lauder (EL) ha perso il 3,7%.

L’attenzione si concentra ora su Walmart (WMT). Il più grande rivenditore statunitense, in rialzo di circa il 13% quest’anno, presenterà i risultati prima della chiusura di domani. La società ha centrato o superato le stime di consenso per dodici trimestri consecutivi e si prevede che registri un utile di 73 centesimi per azione, con un incremento del 9% su base annua. Le stime di fatturato, pari a 175,5 miliardi di dollari, indicherebbero una crescita del 3,7% rispetto all’anno precedente.

Da tempo gli operatori fisici e digitali tendono a convergere, e Walmart si sta affermando come fornitore online in costante espansione. Parallelamente, il colosso sta diventando un attore sempre più rilevante anche nel settore pubblicitario, grazie alla forza del suo comparto digitale.

Gli operatori di mercato guarderanno ai risultati di Walmart per comprendere come consumatori e rivenditori stiano reagendo ai dazi imposti dal presidente Trump. Dopo un marcato calo della spesa al consumo in primavera, le vendite al dettaglio sono tornate a crescere: +0,9% a giugno e +0,5% a luglio. Sarà ora da verificare se il titolo riuscirà a ritrovare slancio una volta pubblicati i dati trimestrali.

Marco Bernasconi Trading

Il Nasdaq frena, Walmart e Target pronti a sorprendere?Il Nasdaq frena, Walmart e Target pronti a sorprendere?

Il settore tecnologico sotto pressione, focus sui risultati del retail

La debolezza tecnologica nella sessione di ieri ha pesato in modo significativo sull’andamento complessivo del mercato, con diversi titoli favoriti — tra cui PLTR — che hanno subito una brusca correzione. Anche altri nomi legati all’intelligenza artificiale, come AMD e NVDA, hanno rallentato dopo le brillanti performance messe a segno nel corso del 2025.

Alla chiusura delle contrattazioni ho registrato un Dow Jones stabile, uno S&P 500 in calo dello 0,6% e un Nasdaq in flessione dell’1,4%. La leggera svendita del comparto tecnologico ha favorito il ritorno di interesse verso settori più difensivi: utility, beni di consumo di base, oltre a sanità e immobiliare, hanno mostrato segnali di forza.

Per quanto riguarda la stagione degli utili, il ciclo del secondo trimestre procede verso la conclusione con il retail protagonista di questa settimana. Nella giornata di oggi Home Depot (HD) ha pubblicato i risultati, che hanno riflesso uno scenario simile ai trimestri precedenti: i consumatori restano cauti sugli acquisti di fascia alta. Nonostante ciò, HD ha superato un ostacolo importante confermando la guidance per l’intero anno, elemento che ha favorito un sentiment positivo anche verso Lowe’s (LOW).

L’attenzione resta ora su Walmart (WMT) e Target (TGT), i cui dati in arrivo forniranno un quadro più chiaro sul comportamento dei consumatori. Se Target mostrerà finalmente un segnale di ripresa nei beni di largo consumo e Walmart riuscirà a mantenere lo slancio, il settore retail nel suo complesso potrebbe beneficiarne in maniera significativa.

Sul fronte macroeconomico, i dati immobiliari diffusi ieri hanno evidenziato:

Housing starts (nuove costruzioni) a luglio: 1,43 milioni (tasso annuo destagionalizzato), +5,2% rispetto a giugno (1,36 milioni) e +12,9% rispetto a luglio 2024 (1,27 milioni).

Permessi di costruzione a luglio: 1,35 milioni, -2,8% rispetto a giugno (1,39 milioni) e -5,7% rispetto a luglio 2024 (1,44 milioni).

Marco Bernasconi Trading

Occhi su Walmart e Powell: la settimana decisiva per Wall StreetTutti gli occhi su Walmart e Powell: la settimana decisiva per Wall Street

Le azioni rallentano in vista dei guadagni delle grandi aziende al dettaglio e del discorso di Powell

Il NASDAQ è riuscito a registrare un lieve rialzo ieri, ma nel complesso i titoli azionari hanno iniziato la nuova settimana in una condizione di torpore, in attesa sia dei risultati del settore retail, sia delle notizie dal simposio di Jackson Hole.

L’indice tecnologico è avanzato dello 0,03% (meno di sette punti) a quota 21.629,77, mentre l’S&P 500 è sceso dello 0,01% a 6.449,15 e il Dow Jones ha perso lo 0,08% (circa 34 punti), chiudendo a 44.911,82. Tutti i principali indici restano comunque diretti verso la terza settimana consecutiva di guadagni.

Questa settimana, tuttavia, non mancheranno ostacoli da superare per mantenere lo slancio, a cominciare dai report sugli utili di alcuni dei maggiori rivenditori statunitensi. Domani sarà la volta di Home Depot (HD), mercoledì toccherà a Target (TGT) e Lowe’s (LOW), mentre giovedì arriveranno i risultati del colosso Walmart (WMT).

Nelle più recenti trimestrali, Walmart ha mostrato una costante crescita della propria quota di mercato in tutte le fasce di reddito, con un particolare rafforzamento tra i consumatori ad alto reddito. Anche per questa trimestrale ci si attendono ulteriori progressi su tale fronte.

Le attese indicano utili per azione (EPS) pari a 0,73 dollari su ricavi per 175,51 miliardi di dollari, in crescita annua rispettivamente dell’8,9% e del 3,6%. Le stime sono rimaste sostanzialmente stabili, pur registrando un lieve incremento dall’inizio del trimestre.

Dopo la pubblicazione dei conti del settore retail, l’attenzione si sposterà su venerdì, quando ascolteremo il Presidente della Federal Reserve, Jerome Powell, al Simposio di Jackson Hole. Gli investitori seguiranno con estrema attenzione ogni parola del presidente, nel tentativo di interpretare la probabilità di un taglio dei tassi nella riunione del mese prossimo. Secondo il CME FedWatch Tool, le probabilità sono ancora fortemente a favore di un taglio, superiore all’80%.

Tuttavia, le attese hanno subito oscillazioni in funzione dei dati macroeconomici e di altri eventi: ad esempio, martedì scorso, dopo il rapporto sull’indice dei prezzi al consumo (CPI), le probabilità erano salite fino al 95%, per poi ridimensionarsi a seguito dei dati sull’indice dei prezzi alla produzione (PPI) e sulle vendite al dettaglio.

I commenti di Powell potrebbero dunque rappresentare il prossimo catalizzatore per i mercati. Se da un lato gli operatori sembrano soddisfatti di mantenere le quotazioni vicine ai massimi, dall’altro sarà interessante ascoltare le osservazioni sul recente CPI, sul PPI e sui sondaggi dell’Università del Michigan. Powell dovrebbe rassicurare i mercati confermando un taglio entro la fine dell’anno, ma resta aperta la questione di cosa accadrà successivamente.

Fino a quando le sue dichiarazioni non saranno rese note, attese per venerdì mattina, è probabile che si registri un contesto di scambi ridotti e oscillazioni contenute. In altre parole, ci aspetta una settimana lenta e priva di grandi sorprese.

Infine, le stime sugli utili dovrebbero contribuire a creare una “base” in grado di sostenere il mercato in caso di ribassi improvvisi o inattesi.

Marco Bernasconi Trading

Dow Jones: record intraday e due settimane di rialzoDow Jones sugli scudi: record intraday e due settimane consecutive di rialzo

Venerdì 15 l’S&P ha interrotto la serie di tre sessioni consecutive di chiusure record, in una giornata contraddistinta da un andamento altalenante dei titoli azionari. Ciononostante, i principali indici hanno archiviato due settimane consecutive di rialzo.

L’S&P è arretrato dello 0,29%, attestandosi a quota 6.449,80, mentre il Nasdaq ha perso lo 0,40% (quasi 90 punti) chiudendo a 21.622,98. È stata una giornata particolarmente difficile per i titoli dei semiconduttori, penalizzati dalle dichiarazioni del presidente Trump, intenzionato a imporre dazi sulle importazioni del settore fino al 300%. Nonostante ciò, su base settimanale

l’S&P ha guadagnato lo 0,9% e il Nasdaq lo 0,8%.

Il Dow Jones è risultato il migliore della settimana. Venerdì ha registrato un progresso dello 0,08% (circa 35 punti) chiudendo a 44.946,12, e ha sovraperformato le altre piazze con un rialzo settimanale dell’1,7%. L’indice ha toccato un nuovo massimo intraday e ora si colloca a soli 70 punti dal record di chiusura.

Quasi tutti gli eventi della settimana sono stati interpretati alla luce di un possibile taglio dei tassi a settembre. Le azioni hanno beneficiato martedì e mercoledì dei dati sull’indice dei prezzi al consumo (CPI), che non hanno segnalato nuove pressioni inflazionistiche. Giovedì, invece, il clima si è raffreddato a causa dell’indice dei prezzi alla produzione (PPI), risultato superiore alle attese.

Oggi le vendite al dettaglio sono salite dello 0,5% a luglio, in linea con le previsioni: un segnale incoraggiante per l’economia, che tuttavia non accelera le prospettive di un taglio dei tassi. Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso del 5%, passando da 61,7 punti di luglio a 58,6 in agosto, mentre le aspettative d’inflazione sono aumentate sia nel breve che nel lungo termine.

Il CME FedWatch Tool assegna ora all’ipotesi di un taglio dei tassi il mese prossimo una probabilità intorno all’85%, comunque elevata ma inferiore al 95% registrato a inizio settimana.

La stagione degli utili sta giungendo al termine e nei prossimi giorni sarà la volta dei grandi rivenditori al dettaglio: Home Depot (HD) martedì, Target (TGT) mercoledì e Walmart (WMT) giovedì. Tra gli altri report attesi figurano Palo Alto Networks (PANW) lunedì; Toll Brothers (TOL) martedì; The TJX Cos. (TJX), Lowe’s (LOW), Analog Devices (ADI) ed Estée Lauder (EL) mercoledì; e Alibaba (BABA) giovedì, solo per citarne alcuni.

Infine, venerdì 22 agosto sarà seguito con grande attenzione l’intervento del presidente della Fed, Jerome Powell, al Simposio di Jackson Hole, in programma dal 21 al 23 agosto.

Marco Bernasconi Trading

S&P e Nasdaq di nuovo ai massimi storici!S&P e Nasdaq raggiungono massimi storici per la seconda sessione consecutiva

Il mercato rimane entusiasta delle crescenti prospettive di un taglio dei tassi il mese prossimo, circostanza che ha mantenuto due dei principali indici in territorio record mercoledì, mentre le small cap hanno proseguito la loro corsa.

Il Nasdaq è avanzato dello 0,14% (circa 31 punti), mentre l’S&P 500 ha registrato un incremento dello 0,32%, chiudendo a quota 6.466,58. Entrambi gli indici hanno così archiviato la seconda seduta consecutiva ai massimi storici. Tra i principali indici si è distinto il Dow Jones, che ha messo a segno un balzo dell’1,04% (circa 463 punti) a 44.922,27, portandosi a soli 100 punti dal massimo di chiusura registrato all’inizio di dicembre.

Anche le small cap non hanno rallentato: il Russell 2000 è salito di quasi il 2%, attestandosi a 2.328,06. Si tratta di un guadagno del 5% in due giorni, in quanto un contesto di tassi più bassi risulta particolarmente favorevole per questi titoli, che dipendono in misura maggiore dal debito rispetto alle società a più ampia capitalizzazione.

Secondo il CME FedWatch Tool, le probabilità di un taglio dei tassi il mese prossimo superano ormai il 95%, e anche le stime per una riduzione di 50 punti base sono in crescita. Il mercato ha accolto positivamente il rapporto sull’indice dei prezzi al consumo (CPI) diffuso martedì, nonostante l’inflazione di base sia risultata leggermente superiore alle attese. In definitiva, l’inflazione non sta aumentando in modo vertiginoso a causa dell’incremento dei dazi, come molti temevano.

Dati moderati sull’inflazione alimentano le possibilità che la Federal Reserve riprenda prima del previsto il ciclo di riduzione del costo del denaro. Con due tagli ancora in agenda per quest’anno (presumibilmente di 25 punti base ciascuno) e soltanto tre riunioni del FOMC ancora da tenersi — a settembre, ottobre e dicembre — tali interventi appaiono ormai imminenti.

I mercati, soprattutto quelli delle società a piccola capitalizzazione, hanno iniziato a scontare questo scenario. Il motivo è semplice: tali imprese, di norma, si finanziano a condizioni meno favorevoli rispetto alle grandi aziende, e pertanto beneficiano maggiormente di una riduzione dei tassi di interesse. Dopo un periodo di sostanziale sottoperformance, le small cap potrebbero finalmente vivere la loro attesa svolta nel corso di quest’anno.

Tuttavia, è bene mantenere un approccio prudente, poiché oggi è atteso un altro importante dato sull’inflazione: l’indice dei prezzi alla produzione (PPI), che il mese scorso ha registrato un calo dello 0,2% sia su base mensile sia su base annua. Anche le vendite al dettaglio, in uscita venerdì, saranno seguite con attenzione quale indicatore della tenuta dei consumi nel nuovo contesto tariffario.

Marco Bernasconi Trading

Mercati al top storico: un taglio dei tassi spinge le small capMercati ai massimi storici: l’attesa di un taglio dei tassi spinge le small cap

Le speranze di un taglio dei tassi alimentano nuovi record e un’impennata delle azioni a piccola capitalizzazione.

Il mercato appare sempre più fiducioso in vista di una riduzione dei tassi a settembre, soprattutto dopo il rapporto sull’indice dei prezzi al consumo (CPI) diffuso ieri mattina, che ha spinto due dei principali indici ai massimi storici e acceso i riflettori sulle small cap.

L’indice mensile dei prezzi al consumo è cresciuto dello 0,2%, mentre quello “core” è aumentato dello 0,3%, in linea con le attese. L’indice annuale ha segnato un +2,7%, risultando inferiore di 0,1 punti percentuali rispetto alle previsioni; al contrario, l’indice core su base annua è salito del 3,1%, ossia dello 0,1% in più rispetto alle aspettative. In ogni caso, i dati mostrano che i dazi imposti dal presidente Trump non hanno ancora determinato un’impennata dell’inflazione.

Il timore, condiviso da esponenti politici di entrambi gli schieramenti, da investitori di fama, dal settore retail e dal presidente della Fed, Jerome Powell, era che tali dazi potessero innescare un’inflazione galoppante. Finora, le rilevazioni indicano che ciò non si è verificato.

Nonostante nell’ultimo rapporto l’inflazione sia stata leggermente superiore alle attese, l’attuale quadro macroeconomico ha alimentato un vigoroso rally a Wall Street: nella sessione odierna, quasi l’80% dei titoli azionari è risultato in rialzo, sostenuto da volumi di scambio elevati.

Questo “clamoroso rally” ha portato l’S&P 500 a chiudere per la prima volta oltre quota 6.400, con un progresso dell’1,13% a 6.445,76 punti. Il NASDAQ è avanzato dell’1,39% (quasi 300 punti) fino a 21.681,90, con entrambi gli indici sui massimi storici. Anche il Dow Jones ha guadagnato l’1,1% (circa 483 punti) chiudendo a 44.458,61. Nel frattempo, il Russell 2000 ha vissuto una delle migliori sedute degli ultimi mesi, balzando del 3% a 2.282,78.

Potrebbe trattarsi, finalmente, della svolta verso i massimi storici che si attendeva? Al momento, sembra proprio di sì. I massimi di luglio sono stati superati e questo incremento del 3% porta ora i livelli record a portata di mano. Non sarebbe sorprendente vederli infranti a breve.

Con un’economia statunitense in piena espansione e tassi di interesse più bassi, si creano le premesse per un mercato decisamente rialzista. Molti titoli a piccola capitalizzazione, dati per spacciati nei mesi scorsi, potrebbero ora vivere una nuova fase di crescita, grazie alla prospettiva di liquidità a basso costo.

Secondo il CME FedWatch Tool, le probabilità di un taglio dei tassi il mese prossimo hanno superato il 93%, rispetto all’85% di ieri. Giovedì sarà pubblicato un nuovo rapporto sull’inflazione relativo all’indice dei prezzi alla produzione, mentre venerdì arriveranno i dati sulle vendite al dettaglio: entrambi contribuiranno a chiarire l’impatto che i prezzi e i consumi stanno avendo nel nuovo contesto tariffario.

Marco Bernasconi Trading

Inizio di settimana a rilento con i dati CPI in arrivoDopo una solida performance nella settimana appena trascorsa, i mercati azionari hanno faticato a riprendere slancio lunedì, mentre gli investitori attendono i dati sull’inflazione, che potrebbero influenzare la prossima mossa della Federal Reserve.

Il NASDAQ è arretrato dello 0,30% (circa 64 punti), scendendo a 21.385,40 dopo aver toccato un massimo storico. L’S&P 500, partito a meno di un punto dal proprio record, ha chiuso in calo dello 0,25% a 6.373,45. Il Dow Jones ha perso lo 0,45% (circa 200 punti), attestandosi a 43.975,09.

Il presidente Trump ha annunciato un rinvio di altri 90 giorni nell’inasprimento dei dazi contro la Cina, mentre i due Paesi proseguono le trattative per un accordo di lungo periodo. Tuttavia, l’attenzione del mercato è rivolta soprattutto al rapporto sull’indice dei prezzi al consumo (IPC) di domani, che potrebbe incidere sulle decisioni della Fed riguardo ai tassi di interesse nella riunione di settembre. Il mese scorso, tale rapporto era risultato lievemente superiore alle attese.

Le previsioni per domani indicano un aumento mensile dello 0,2% e un tasso annuo del 2,8%; per il dato “core” si attende un +0,3%. Un risultato superiore alle attese sarebbe interpretato come ribassista, sebbene uno o due decimi in più non dovrebbero avere un impatto eccessivo. Viceversa, valori in linea o inferiori alle previsioni potrebbero sostenere i listini. Non ho una previsione precisa, ma osservo che i prezzi delle materie prime stanno iniziando a salire, con l’eccezione del settore energetico.

Nel corso della settimana, gli investitori seguiranno anche altri indicatori, come l’indice dei prezzi alla produzione (PPI) di giovedì e le vendite al dettaglio di venerdì. Lo strumento CME FedWatch attribuisce attualmente una probabilità superiore all’85% a un taglio dei tassi nella riunione di settembre, percentuale schizzata verso l’alto dopo il deludente rapporto sulle buste paga non agricole diffuso a inizio mese.

Sono inoltre attesi numerosi interventi da parte di esponenti della Fed. Infine, va ricordato che il Simposio sulla politica economica di Jackson Hole si terrà dal 21 al 23 agosto, in un arco temporale cruciale tra i dati sull’inflazione di questa settimana e la prossima riunione della banca centrale statunitense.

Marco Bernasconi Trading

Fine settimana positivo con il NASDAQ a un nuovo massimo storicoFine settimana positivo con il NASDAQ a un nuovo massimo storico

Nonostante un inizio di agosto turbolento, i principali indici hanno registrato forti guadagni nel corso della settimana appena conclusa. È un ulteriore segnale che i timori degli investitori riguardo ai dazi si stanno attenuando, sebbene i prossimi dati sull'inflazione offriranno maggiore chiarezza sui loro effetti economici.

Il NASDAQ è salito dello 0,98% (pari a circa 207 punti) nella seduta odierna, raggiungendo quota 21.450,02 e segnando così la seconda chiusura record consecutiva. L’S&P 500 ha guadagnato lo 0,78%, portandosi a 6.389,45, a meno di un punto dal proprio massimo storico. Il Dow Jones ha registrato un incremento dello 0,47% (circa 206 punti), attestandosi a 44.175,61.

Su base settimanale, il NASDAQ ha messo a segno un rialzo del 3,9%, l’S&P 500 del 2,4% e il Dow Jones dell’1,3%. Tra le performance più brillanti spicca Apple (AAPL), in crescita di oltre il 13% nella settimana, dopo l’annuncio di ulteriori investimenti negli Stati Uniti per 100 miliardi di dollari.

Le tensioni tariffarie sono tornate alla ribalta in seguito alla scadenza fissata dal Presidente Trump, che ha comportato dazi più elevati per decine di Paesi. Sebbene la notizia abbia provocato una seduta di scambi contrastata giovedì 7, i titoli legati ai dazi non esercitano più l’impatto che avevano all’inizio dell’anno. Di conseguenza, i mercati sono riusciti a riprendersi.

Resta tuttavia incerto l’effetto dei dazi sull’economia. Pur in presenza di una stagione degli utili solida, molte aziende hanno segnalato che le tariffe doganali incideranno sui risultati. I dati sull’inflazione della prossima settimana potrebbero fornire ulteriori indicazioni, con l’indice dei prezzi al consumo (IPC) atteso per martedì e l’indice dei prezzi alla produzione (IPP) per giovedì. Nel mese scorso, l’IPC si era attestato leggermente al di sopra delle previsioni, mentre l’IPP risultava lievemente inferiore. Resta da capire se l’inflazione si manterrà stabile o inizierà a modificare la propria traiettoria.

L’ultimo esponente della “Mag 7” a presentare i risultati sarà NVIDIA (NVDA), leader mondiale nel settore dell’intelligenza artificiale, che pubblicherà i propri dati solo il 27 agosto. La prossima settimana, tuttavia, sono ancora attese numerose trimestrali.

Con l’avvicinarsi della fase conclusiva della stagione degli utili del secondo trimestre, si può affermare con sicurezza che il quadro complessivo rimane solido e resiliente. Ancora più significativo è il miglioramento delle prospettive per il trimestre in corso e per i successivi, con un evidente trend di revisioni al rialzo, in particolare per il comparto tecnologico.

Sebbene tra il 9% delle società dell’S&P 500 che devono ancora rendere noti i risultati vi siano alcuni importanti operatori tecnologici, l’attenzione dei prossimi report sarà rivolta soprattutto al settore retail.

Sessione mista, ma il NASDAQ chiude con un massimo storico.Nonostante un’altra giornata all’insegna della volatilità, il NASDAQ è riuscito a registrare una chiusura da record. I principali indici si avviano verso la fine della settimana con guadagni consistenti: resta da vedere se riusciranno a conservarli nella giornata di venerdì, nonostante l’introduzione di una nuova tornata di dazi.

Il NASDAQ è salito dello 0,35% (circa 73 punti) nella giornata di ieri, raggiungendo un nuovo massimo storico a quota 21.242,70. Il presidente Trump ha dichiarato che le aziende che producono all’interno degli Stati Uniti non saranno soggette al dazio del 100% sui semiconduttori importati. La notizia ha favorito titoli del settore come Advanced Micro Devices (AMD, +5,7%), Micron (MU, +2,8%) e NVIDIA (NVDA, +0,8%), solo per citarne alcuni.

Gli altri principali indici, invece, hanno perso i guadagni accumulati durante la giornata, chiudendo in calo. Il Dow Jones, che in mattinata era salito di oltre 300 punti, ha terminato la sessione in ribasso dello 0,51% (circa 224 punti), a quota 43.968,64. L’S&P 500 ha ceduto lo 0,08%, chiudendo a 6.340 punti.

Mercoledì sono entrati ufficialmente in vigore i dazi imposti dal presidente Trump ai paesi che non hanno sottoscritto un accordo commerciale con gli Stati Uniti. Tuttavia, i mercati hanno reagito debolmente alla notizia, in quanto l’introduzione dei dazi era già stata ampiamente anticipata e inclusa nei prezzi azionari. Alcuni titoli tecnologici, come Apple (AAPL), risultano meno esposti grazie agli investimenti interni, contribuendo così a sostenere l’intero comparto.

Nel frattempo, i negoziati commerciali con la Cina — il principale partner economico degli Stati Uniti — proseguono: le trattative sono state estese, data la complessità dell’accordo in discussione, che richiederà ancora tempo per essere definito. A controbilanciare i timori di un possibile rallentamento dell’economia, intervengono una solida stagione di utili aziendali e segnali di aumento della produttività.

Nonostante le oscillazioni di questa prima settimana completa di agosto, tutti i principali indici si mantengono saldamente in territorio positivo in vista della chiusura odierna. Il NASDAQ segna un rialzo del 2,9% nei primi quattro giorni della settimana, seguito dall’S&P 500 con un +1,6% e dal Dow Jones con un +0,9%.

Marco Bernasconi Trading

Wall Street chiude in rialzo, il Nasdaq guida la corsa.Le azioni hanno chiuso, nella giornata di ieri, per lo più in rialzo, guidate in particolare dal Nasdaq. I tre principali indici azionari — il Dow Jones, l’S&P 500 e il Nasdaq — hanno terminato la seduta in territorio positivo, con quest’ultimo che ha segnato la performance migliore, salendo dell’1,17%. In controtendenza, il Russell 2000 (a piccola capitalizzazione) e l’S&P 400 (a media capitalizzazione) hanno invece registrato lievi ribassi.

A trainare il mercato sono state, ancora una volta, le grandi aziende tecnologiche. Arista Networks, ad esempio, ha registrato un’impennata di oltre il 17% dopo la pubblicazione di solidi risultati finanziari nella giornata precedente.

Tuttavia, è Apple ad aver catalizzato l’attenzione. L’azienda ha annunciato un ulteriore investimento di 100 miliardi di dollari negli Stati Uniti, portando così a 600 miliardi l’impegno complessivo previsto per i prossimi quattro anni. L’annuncio è stato dato ieri alla Casa Bianca, in presenza del Presidente Trump.

Numerose imprese hanno recentemente comunicato l’intenzione di riportare la produzione sul suolo statunitense. Tra queste, Apple rappresenta uno degli sforzi più ambiziosi e significativi. Il CEO, Tim Cook, ha presentato l’iniziativa come parte dell’“American Manufacturing Program”.

Le buone notizie, però, non hanno riguardato solo il settore tecnologico.

McDonald’s ha pubblicato i propri risultati prima dell’apertura dei mercati, sorprendendo positivamente con un utile per azione (EPS) superiore dell’1,27% rispetto alle attese e un incremento delle vendite dell’1,92%. Ciò ha determinato una crescita trimestrale dell’EPS del 7,41% rispetto allo stesso periodo dell’anno precedente, e un aumento delle vendite del 5,39%, con un rialzo del titolo pari al 2,96%.

Sempre prima dell’apertura, anche Shopify ha diffuso i suoi risultati: ha sorpreso con un EPS superiore del 25% rispetto alle attese e vendite in crescita del 5,47%. L’EPS trimestrale è aumentato del 34,6%, mentre le vendite sono salite del 30,7%. Il titolo ha guadagnato il 21,84%.

Dopo la chiusura, è stata la volta di DoorDash, società attiva nel settore delle consegne. L’azienda ha riportato un EPS positivo del 54,8% e un incremento del fatturato del 3,80%. Su base trimestrale, l’EPS è cresciuto del 71,1%, mentre il fatturato è salito del 24,7%. Il titolo ha registrato un aumento dell’1,12% nella sessione ordinaria, seguito da un ulteriore +5,30% nel dopo mercato.

Oggi sono attese le trimestrali di altre 495 aziende, tra cui Eli Lilly, Constellation Energy e Datadog, solo per citarne alcune.

Tra le notizie di rilievo della giornata di ieri, il Presidente Trump ha annunciato l’imposizione di un nuovo dazio del 25% sull’India per l’acquisto di petrolio russo. Questo provvedimento si aggiunge ai dazi reciproci del 25% già in vigore. Tuttavia, i nuovi dazi non entreranno in vigore prima di 21 giorni, lasciando spazio a eventuali negoziati tra i due Paesi. Vi è, dunque, la possibilità che si giunga a un accordo prima della scadenza.