USOIL riparte al ribasso.Il prezzo dell'USOIL mostra un forte calo nell'ultimo giorno, indicando che potrebbe andare a cercare nuovi minimi durante la settimana in arrivo.

West Texas Intermediate Crude Oil Futures

Nessun attività

Idee di trading

USOIL reagisce al supporto.Il prezzo dell’USOIL sta reagendo al rialzo sull’ultimo supporto. Questa reazione è abbastanza prevedibile a causa della bassa volatilità delle candele negli ultimi giorni, segno di debolezza al ribasso. Tuttavia, poiché la tendenza di fondo rimane ribassista, è molto probabile che si tratti solo di una piccola consolidazione prima della prossima discesa.

USOIL continua a scendere.Il prezzo dell’USOIL continua a scendere come nelle analisi di una settimana fa e oltre; tuttavia, la liquidità si sta indebolendo, ma ciò non dovrebbe comunque ostacolare il calo.

WTI: IPOTESI H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

USOIL scaricaIl prezzo dell'USOIL cade definitivamente questa volta; dopo aver fatto uscire tutti i venditori, ha scaricato con forte volatilità e ora ha rotto il supporto. Il prezzo dovrebbe seguire una lunga tendenza ribassista nelle prossime settimane.

WisdomTree - Tactical Daily Update - 16.07.2025 Dazi e guerre non fermano le Borse Usa ed Europee.

Lo S&P500, al max storico sopra 6.300, ha recuperato 30% dal min di aprile.

Le Borse asiatiche confermano il loro buon “momentum”: watch-out!

Metalli industriali e cryptos guadagnano spazio nei portafogli.

Mercati in fermento tra inflazione, dazi e minacce e la giornata di ieri, 15 luglio, s’è chiusa con moderato ottimismo sui mercati. Gli occhi degli investitori erano puntati sull’inflazione USA, ma ancor di più sulle tensioni commerciali, in particolare i dazi con le trattative tra Stati Uniti e vari partner commerciali che restano bollenti.

Negli Stati Uniti, l’inflazione ha accelerato a giugno, ma senza far scattare l’allarme tra gli analisti: +2,7% annuo per l’indice generale dei prezzi al consumo, in crescita rispetto al +2,4% di maggio e sopra le attese. Su base mensile, l’aumento è stato dello 0,3%, in linea con le previsioni.

L’indice “core” (escludendo energia e alimentari) è cresciuto del 2,9% annuo e dello 0,2% mensile. Difficile quantificare l’effetto diretto dei dazi su questi numeri, ma il legame inizia a farsi sentire.

Borse europee in recupero, ma resta il nervosismo: Milano +0,27%, Madrid +0,25%, Londra +0,65%. In calo invece Parigi -0,27% e Francoforte -0,31%.

Nel frattempo, a Washington, Donald Trump rilancia la sfida: se la Russia non firma un accordo sull’Ucraina entro 50 giorni, scatteranno dazi del 100%. Una mossa definita “secondaria”, ma dal potenziale devastante. Il messaggio è chiaro: Putin farebbe bene a prendere i negoziati più sul serio.

Anche l’Europa prende posizione sul tema: Kaja Kallas, rappresentante Ue, ha definito i 50 giorni “un tempo troppo lungo” per un conflitto che miete vittime ogni giorno.

Intanto, il Brasile reagisce al dazio del 50% imposto sugli export dal presidente USA, istituendo un comitato interministeriale per trovare sbocchi alternativi, puntando su Cina, India e UE.

Sempre sul tema dei dazi l’Europa prende tempo, ma prepara le contromosse. La Germania, per bocca del portavoce del cancelliere Friedrich Merz, ribadisce la volontà di evitare escalation prima di agosto, sostenendo la linea negoziale della Commissione Europea.

Ma la pazienza è agli sgoccioli: Maros Sefcovic, caponegoziatore Ue, ha dichiarato che sono pronte contromisure proporzionate, se necessario.

Nonostante le tensioni, Wall Street ha aggiornato i suoi massimi, per poi chiudere mista;

Nasdaq Composite +0,18%, S&P500 -0,40%.

Oggi, 16 luglio, i mercati asiatici si sono mossi in modo contrastato: il Taiex (Taiwan) +1%, è sui massimi da cinque mesi, mentre in Giappone il Nikkei è salito +0,4%; lo yen continua ad arretrare sul dollaro, arrivando a quota 149,1, mentre i rendimenti dei bond governativi giapponesi (JGB) restano al top da 16 anni.

Hang Seng (Hong Kong) +0,2%, con Alibaba +2%. Male il CSI300 di Shanghai e Shenzhen, -0,3%, zavorrato dai bancari.

Il Kospi (Corea) ha perso -0,7%, ma resta vicino ai massimi da 4 anni. Il governo “vorrebbe” vuole spingere l’indice a 5.000 punti, incentivando il passaggio dal mattone alle azioni per le famiglie coreane.

In generale, l’interesse cresce per le Borse dell’Asia-Pacifico: secondo un sondaggio di Bank of America, l’ottimismo tra i gestori di fondi asiatici è in aumento: il 70% prevede un impatto solo marginalmente negativo dai dazi di Trump e c’è fiducia in nuovi tagli dei tassi e in una crescita degli utili aziendali.

Il Giappone è il mercato preferito, seguito da Taiwan, Corea del Sud e India. La Cina scivola al quinto posto. Le banche giapponesi si dovrebbero giovare dei tassi alti, mentre Taiwan e Corea cavalcano la ripresa dei semiconduttori.

Nel comparto delle materie prime, prevale la calma, con l’indice Bloomberg Commodity stabile a 103,8 USD, ma attenzione al petrolio.

Il prezzo del greggio resta in una fase di consolidamento, sospeso tra tensioni geopolitiche e domanda solida, grazie ai forti consumi per la “driving season” negli Usa ed il recupero dell’attività manufatturiera in Cina che sostengono i prezzi.

L’OPEC prevede un miglioramento dell’economia globale nella seconda metà dell’anno, nonostante le tensioni commerciali.

L’oro, a 3.338 USD, rimbalza dello 0,5%, ma negli ultimi 3 mesi non ha portato guadagni agli investitori non coperti sul cambio.

Su obbligazioni e tassi la situazione è calma: il dato sull’inflazione USA non ha mosso troppo il mercato obbligazionario: Treasury 10Y: 4,47%, mentre in Euro-zona, troviamo il Bund decennale che “paga” 2,71% e l’omologo BTP Italiano: 3,57%: spread a 86 pbs.

Gli economisti restano divisi: alcuni notano che l’inflazione mensile Usa è sotto le attese da cinque mesi, altri che restiamo troppo sopra l’obiettivo del 2% della Fed per pensare a tagli imminenti.

Intanto, Jamie Dimon (Ceo di JPMorgan) difende l’indipendenza della Fed, criticando i ripetuti attacchi di Trump a Jerome Powell.

Sul valutario, Bitcoin è sui massimi, ed il Dollaro è in ripresa: Bitcoin consolida a 117.800 USD dopo il recente balzo a 123.000 USD, in attesa delle tre leggi pro-crypto al Congresso USA, il cui iter è però temporaneamente bloccato.

Il cross Euro/Dollaro si stabilizza a 1,167, dopo 5 sedute di recupero per la valuta americana: la solidità dell’inflazione USA frena le aspettative di tagli ai tassi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WTI: IPOTESI H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

USOIL fa uno sweep del high Il prezzo dell'USOIL ha sweepato il massimo durante la giornata con una volatilità molto forte, per poi tornare al ribasso con una volatilità della stessa intensità. Questa rapidità d’esecuzione è molto probabilmente dovuta alle grandi istituzioni che, sapendo che il trend di fondo è fortemente ribassista, volevano piéger gli acquirenti prima di far ripartire il movimento verso le basses.

OPEC+ annuncia un aumento della produzioneNelle ultime settimane, l’OPEC+ ha annunciato un aumento della produzione petrolifera di 548.000 barili al giorno (kbd), una cifra superiore alle attese degli analisti. Questo incremento fa presagire un possibile annullamento completo dei tagli produttivi pari a 2,2 milioni di barili al giorno (mbd), più un’aggiunta di 0,3 mbd derivante dall’aumento della quota degli Emirati Arabi Uniti, entro settembre 2025. Contemporaneamente, Saudi Aramco ha rialzato il prezzo ufficiale di vendita (OSP), ma il mercato sembra mantenersi stabile, con quotazioni simili a quelle della settimana precedente.

Produzione e domanda

A dicembre 2024, pochi avrebbero scommesso che il mercato potesse avvicinarsi all’equilibrio con un parziale smantellamento dei tagli produttivi. Oggi, la situazione appare più complicata: la domanda globale sembra in leggero calo, mentre la produzione statunitense, pur inferiore alle aspettative, ha mostrato dati robusti fino ad aprile 2025, secondo i dati dell’EIA. Le previsioni sul futuro della produzione Usa, restano incerte.

Le incognite e le prospettive future

L’aumento di produzione da parte dell’Arabia Saudita è considerato reale e sostenibile.

La Russia potrebbe incrementare la produzione, anche se la tempistica resta incerta.

Gli Emirati Arabi Uniti e l’Iraq rappresentano ulteriori variabili, con dati di produzione e esportazione non sempre chiari, complicati dalla possibile miscelazione di condensati e prodotti raffinati.

Sul fronte non-OPEC, la produzione è relativamente certa, con nuovi progetti come Mero-4 in Sudan che hanno iniziato a produrre a maggio 2025.

Conclusioni

Il mercato petrolifero globale si trova in una fase di grande incertezza, con modelli previsionali che si sono dimostrati meno affidabili del previsto. La complessità delle dinamiche di offerta e domanda, unita a fattori geopolitici e tecnici, rende difficile formulare previsioni certe. Monitorare costantemente i dati reali di produzione e scorte rimane la strategia migliore per navigare un mercato ancora molto volatile.

Petrolio: possibile continuazione rialzistaCon la chiusura di venerdì, il petrolio segna una possibile continuazione a rialzo.

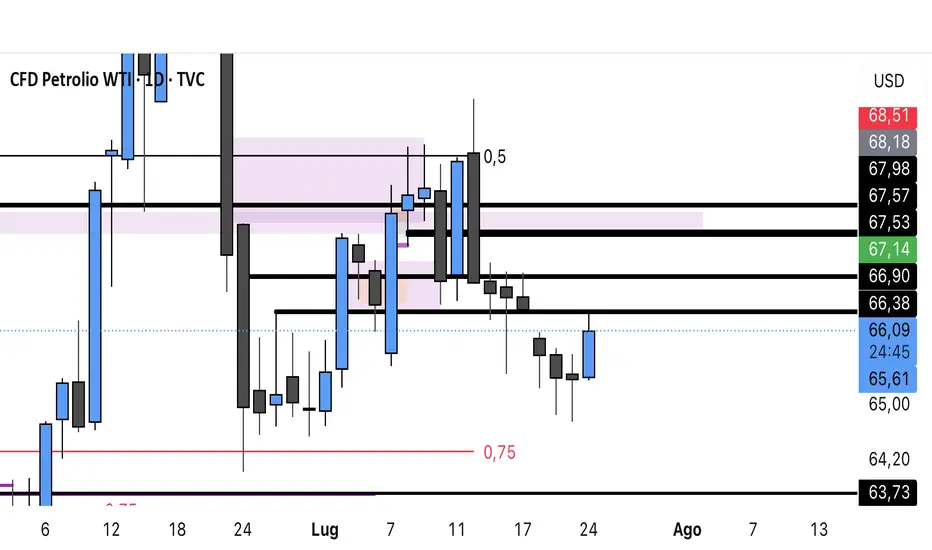

USOIL rimane nella FVGIl prezzo dell'USOIL da ieri ha continuato a rimanere nella FVG. Tuttavia, è comunque salito leggermente. Finché il prezzo rimane nella FVG e non riesce a romperla al rialzo, ci sono alte probabilità che scenda.

USOIL sulla FVGIl prezzo dell'USOIL ha fatto uno sweep dei massimi creati dopo l'accumulazione ed è entrato nella FVG, sulla quale avevo fatto un'analisi indicando che, prima di iniziare un'espansione ribassista, ci sarebbero state alte probabilità che il prezzo entrasse nella FVG per poi reagire con un rimbalzo. Da ora in poi, se il prezzo respinge al ribasso ed esce dalla FVG, dovrebbe finalmente iniziare la sua espansione ribassista.

Inizio dell'espansione ribassista dell'USOILIl prezzo dell'USOIL inizia oggi la sua discesa rompendo le 2 resistenze delle candele con stoppino. Successivamente, il prezzo dovrebbe scendere. Inoltre, le FVG e le IFVG non hanno tenuto e si sono trasformate in potenziali resistenze per un rimbalzo ribassista del prezzo, il che probabilmente spingerà ulteriormente il prezzo verso il basso.

USOIL si muove finalmenteIl prezzo dell'USOIL finalmente esce dalla sua fase di accumulo durata molti giorni. È uscito rompendo al rialzo il range e ha sweepato i massimi. La tendenza di fondo rimanendo sempre ribassista, il prezzo dovrebbe reagire al ribasso quando toccherà la FVG.

USOIL riprende volatilità.Nel corso della giornata, il prezzo dell'USOIL ha formato un *equal high* con il precedente massimo, creando una bella resistenza che ha alte probabilità di essere *swept* per recuperare la liquidità al di sopra, per poi probabilmente rimbalzare al ribasso in linea con la tendenza di fondo ribassista.

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

USOIL persistePurtroppo, anche oggi, il prezzo dell'USOIL continua ad accumularsi e a muoversi in range senza trovare movimenti significativi. Si può notare che è da più di una settimana che il prezzo non si muove, e questo sta diventando un serio problema per l'USOIL, che ha conosciuto pochissimi periodi simili. Le grandi istituzioni dovranno presto reagire.

USOIL continua ad accumularsi.Il prezzo dell'USOIL oggi continua a muoversi in range nella zona, consolidandosi senza trovare un movimento chiaro. Per il momento, questo mercato non è consigliato per il trading. Attendete che si verifichino movimenti più ampi.

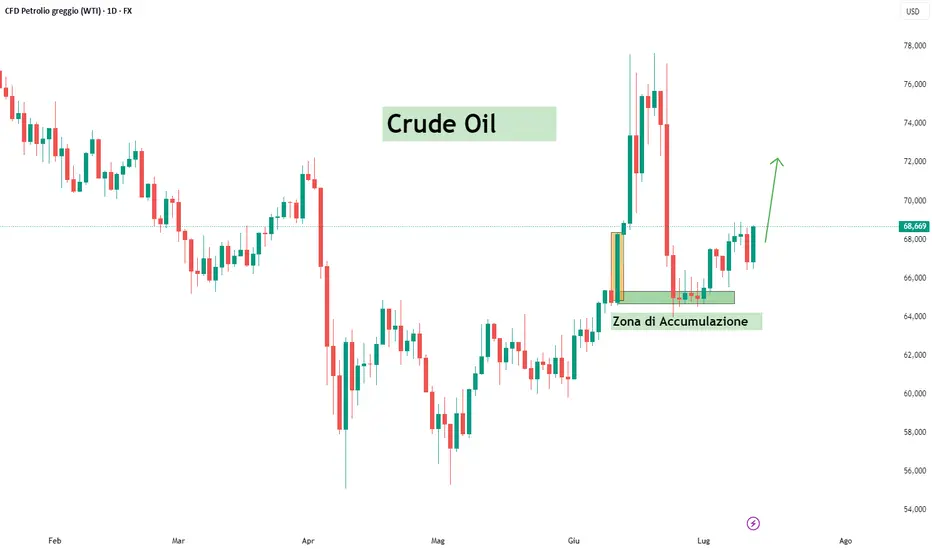

ANALISI PETROLIO WTI - ZONA DI ACCUMULOLa situazione attuale

Il petrolio ha raggiunto quella che era la precedente zona di accumulo, visibile chiaramente sul grafico. Le ultime sessioni ribassiste - guidate dal caps lock maiuscolo di Donald Trump sui social - hanno trovato supporto proprio su un'area che precedentemente aveva determinato il forte rialzo.

Il bivio che conta

Siamo arrivati a un punto cruciale. In condizioni normali, questa sarebbe una zona dove mi aspetterei un rimbalzo tecnico significativo. Ma qui sta il problema: non siamo in condizioni normali.

I fattori che cambiano tutto

La situazione è fortemente condizionata dalle tensioni geopolitiche in Medio Oriente. E quando entrano in gioco questi fattori, qualsiasi analisi tecnica lascia il tempo che trova.

Basta un tweet, una dichiarazione, un escalation improvviso per mandare all'aria qualsiasi proiezione. Specialmente quando parliamo di materie prime, indici azionari e Dollaro USA.

L'analisi tecnica pura

Dal punto di vista puramente tecnico, questa è una zona di accumulo. I prezzi hanno reagito, il supporto sta tenendo, e in una situazione "normale" mi aspetterei un rialzo.

Ma ripeto: in una situazione "normale", senza tutte queste variabili esogene così determinanti.

Cosa aspettarsi

Nelle prossime sessioni il mercato ci dirà se questa zona reggerà o se dovremo rivedere completamente lo scenario.

L'analisi tecnica funziona, ma quando entrano in gioco guerre, sanzioni e geopolitica, anche i grafici più puliti devono fare i conti con la realtà.

Monitoriamo e vediamo come si sviluppa la situazione.

USOIL rallenta.Il prezzo dell'USOIL, anche oggi, non riesce a trovare una direzione e la sua volatilità rimane molto bassa, rendendolo difficile da tradare; per questo al momento lo sconsiglio.

Aspettate uno sweep dei massimi oppure una continuazione ribassista del prezzo, per poi valutare un possibile ingresso.

USOIL sta accumulando.Il prezzo dell'USOIL, dopo il forte crollo causato dall’entrata in guerra degli Stati Uniti, oggi sta accumulando e si muove in range a causa dell’elevatissima volatilità dei giorni precedenti.

Il prezzo ha buone probabilità di continuare il suo ribasso, ma potrebbe anche cercare di sweepare i massimi lasciati dalle shadow.

I prezzi del greggio continuano a scendere.Dopo non essere riusciti a chiudere sopra il limite superiore e il livello di resistenza di 78, e tra le rinnovate speranze di un cessate il fuoco in Medio Oriente, i prezzi del petrolio sono scesi bruscamente verso la scollatura della formazione a testa e spalle rovesciate – inizialmente interrotta prima della recente escalation bellica – a 64,70.

Un movimento sostenuto al di sotto di tale scollatura potrebbe indirizzare i prezzi del greggio verso la zona media del canale consolidato, vicino a 63,40 e 61,40, dove potrebbe delinearsi un altro rimbalzo.

Al rialzo, se una netta ripresa dovesse riemergere sopra quota 72, potrebbe ripresentarsi il potenziale per una rottura sopra la resistenza di 78, aprendo la porta a un ritorno ai massimi di 80 e 83,50.

USOIL torna a scendere.Il prezzo dell'USOIL ha subito, su base settimanale (WEEKLY), un SWEEP dei LOWS per poi reagire al rialzo. Tuttavia, si può notare che le grandi istituzioni non hanno cercato di spingere il prezzo verso l'alto, ma piuttosto di effettuare un SWEEP dell'ultimo HIGH per poi farlo scendere bruscamente. Inoltre, l’entrata in guerra degli Stati Uniti ha anch’essa avuto un impatto sulla discesa del prezzo.