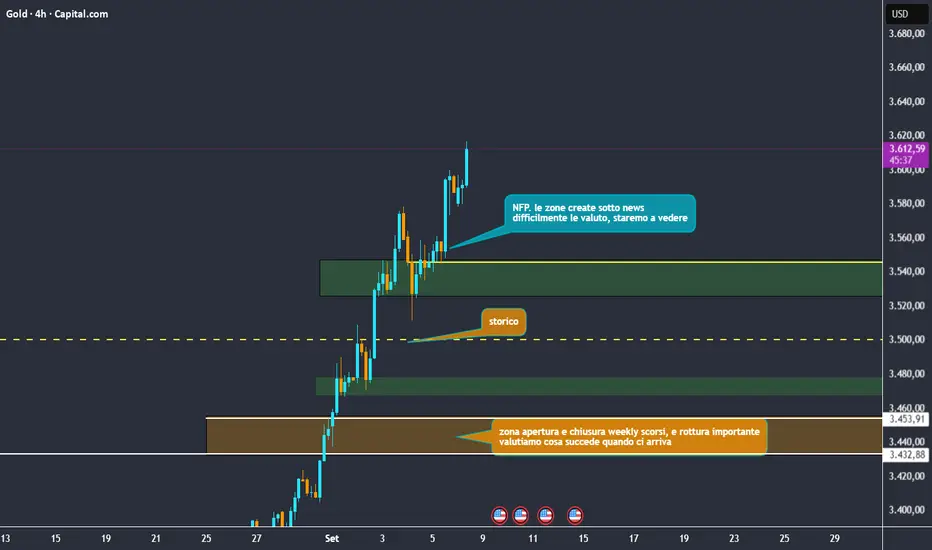

Gold, duro a morireho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Capital.com è il mio alleato per l’analisi tecnica: grafici fluidi, puliti e precisi!

🌞 BUON GIORNO A TUTTI 🌞

📈A livello di price action e fondamentali, la spinta rialzista sull’oro rimane solida.

Ogni correzione può offrire un'opportunità d'ingresso, purché accompagnata da una gestione del rischio adeguata e uno stop ben posizionato.

Tuttavia, il prezzo è attualmente in forte espansione e non è facile trovare punti d’entrata ottimali.

Per ora resto in attesa e, come di consueto, mi concentro sul mercato forex: sto preparando alcuni setup che vi condividerò a breve

🎯Mercato del lavoro USA (NFP di venerdì scorso)

Il dato sull’occupazione di agosto ha mostrato appena 22.000 nuovi posti di lavoro, molto al di sotto delle 75.000 attese, ma in linea con i risultati deboli dei mesi precedenti.

Gran parte del rallentamento sembra provenire dalla contrazione nell’occupazione pubblica, connessa all’incertezza generata dalle iniziative politiche di Trump (Liberation Day), e dall’offerta di lavoro in calo, che potrebbe aver aggravato la debolezza nella creazione di posti.

Il tasso di disoccupazione è rimasto basso su base storica, ma solitamente, un rallentamento della crescita occupazionale è seguito da un aumento della disoccupazione.

Conclusione: Per ora, i mercati sembrano interpretare i dati deboli sull’occupazione come un segnale in favore di imminenti tagli dei tassi, riducendo il tasso di sconto e sostenendo i prezzi degli asset rischiosi

🔑Fattori chiave che stanno influenzando i prezzi dell’oro🔑

Driver strutturali: il calo del dollaro e l’inclinazione verso una curva dei rendimenti più ripida abbassano il costo opportunità di detenere oro, mentre i timori inflazionistici mantengono viva la domanda di lungo periodo.

Cambio nella base degli acquirenti: la domanda al dettaglio sensibile al prezzo, soprattutto in Asia, è diminuita; oggi predominano i flussi attraverso ETF e diversificazione da parte delle banche centrali (soprattutto nei mercati emergenti).

Premio per il rischio: l’oro si muove in modo positivo in relazione alla volatilità azionaria (VIX), riflettendo rischi fiscali e monetari che altri asset sembrano ignorare.

Catalizzatore politico: gli attacchi di Trump alla Federal Reserve e i dubbi sull’indipendenza delle istituzioni statunitensi hanno accelerato la spinta verso una diversificazione dalle riserve in dollari verso l’oro.

Conferma dalle azioni minerarie: l’aumento delle valutazioni delle compagnie minerarie è sintomatico delle aspettative di prezzi elevati non solo temporanei.

📍Contesto di mercato e prospettive📍

L’oro si trova vicinissimo al massimo storico di $3.600 l’oncia, favorito dalle aspettative di taglio dei tassi da parte della Fed, innescate dai dati deboli sull’occupazione. Il dollaro debole rende l’oro ancora più appetibile per gli investitori internazionali

È stato registrato un balzo del +37 % da inizio anno 2025, precedente +27 % nel 2024. Un rally trainato dalla domanda delle banche centrali, in particolare cinese, e dall’incertezza economica globale

Goldman Sachs ha suggerito che il prezzo dell’oro potrebbe salire fino a $5.000 l’oncia, se dovessero intensificarsi i timori sulla compromissione dell’indipendenza della Fed. Il calo della fiducia nelle istituzioni monetarie statunitensi alimenta la fuga verso asset rifugio independenti, come l’oro

In India, l’oro si mantiene vicino ai massimi: nonostante un lieve ritracciamento per presa di profitto

A Dubai, il prezzo del 24‑carati è rimasto stabile vicino al massimo storico, con il contesto dei tagli dei tassi statunitensi che mantiene elevata la domanda globale

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

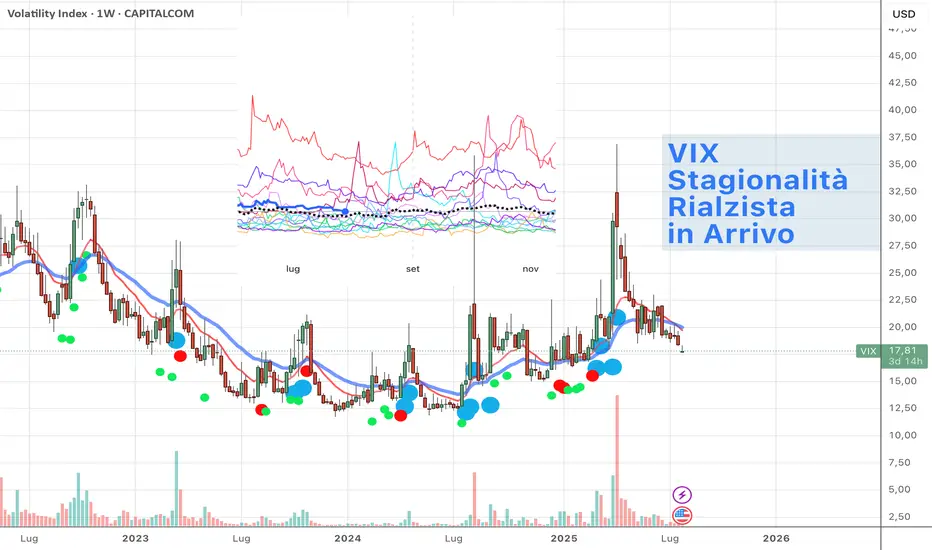

1-VIX

VIX stagionalità rialzista in arrivoVIX: l'indice della paura misura la volatilità e quindi la pericolosità dei mercati americani nel tempo.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

Stagionalità

Negli ultimi 10 anni il Vix vive una fase di rialzo del suo valore tra agosto e novembre. Ciò vuol dire che i mercati diventano più volatili, meno prevedibili, più pericolosi... e a volte anche ribassisti.

Il valore attuale è 17 e se dovesse risalire sopra 22 potremmo assistere a movimenti di panico e di minimi sui mercati. Nell'Agosto 2024 il vix salì da 12 a 35 in 3 settimane e l'indice SP500 scese di oltre il 10% da 5650 a 5600 punti.

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

VIX: segnali nascosti di oggi🔴Pubblichiamo i segnali più sensibili alla paura nei mercati.

Lascia un like se vuoi continuare a ricevere questi avvisi. Approfondimenti in Bio.

🔍 Analisi delle metriche di mercato

⭐ Google Trends

Valore: 82 su 100 | Variazione: +15%

Osservazioni:

Interesse elevato per termini come “crisi finanziaria” e “panico dazi”.

Deduzione:

Il picco di ricerche evidenzia una crescente preoccupazione pubblica, spesso precursore di volatilità nei mercati.

Criticità: 4/5

💎 Sentiment Social (Twitter/Reddit)

Valore: Negativo | Variazione: -12%

Osservazioni:

Le discussioni su Reddit e Twitter mostrano un aumento dei timori legati a dazi commerciali e volatilità dei mercati.

Deduzione:

Il sentiment negativo sui social riflette un'ansia diffusa, che può amplificare la pressione di vendita e incrementare la volatilità.

Criticità: 4/5

📊 Indice della Paura (VIX)

Valore: 19,18 | Variazione: -0,67%

Osservazioni:

Leggera diminuzione della volatilità percepita, ma il valore resta superiore alla media storica.

Deduzione:

Sebbene in lieve calo, il VIX rimane elevato, segnalando una persistente incertezza nei mercati finanziari.

Criticità: 3/5

💰 Crypto Fear & Greed Index

Valore: 64 (Greed) | Variazione: +14%

Osservazioni:

Crescita dell'avidità nel mercato crypto, segnalando un eccesso di ottimismo.

Deduzione:

L'aumento dell'avidità potrebbe preludere a una correzione futura, ma al momento non segnala paure immediate.

Criticità: 2/5

📰 Notizie “Fear-Driven”

Valore: Alta | Variazione: +20%

Osservazioni:

I principali media riportano titoli su dazi, rischio di recessione negli USA e tensioni geopolitiche.

Deduzione:

La prevalenza di notizie negative alimenta il panico e può innescare vendite impulsive sui mercati.

Criticità: 5/5

📈 Reazioni di Mercato

Valore: Volatilità aumentata | Variazione: +2,5%

Osservazioni:

Fluttuazioni significative nei mercati azionari e valutari, con movimenti rapidi e imprevedibili.

Deduzione:

La volatilità riflette una maggiore incertezza, spingendo gli investitori a decisioni più affrettate e meno razionali.

Criticità: 4/5

🔄 Criticità Totale

Osservazioni:

L'insieme delle metriche analizzate indica un livello elevato di paura nei mercati, con il rischio di effetti sistemici.

Deduzione:

La convergenza di segnali negativi su più fronti evidenzia la necessità di mantenere alta l'attenzione e attuare strategie difensive.

Criticità: 4,3/5

📌 Conclusione

L'analisi delle metriche attuali evidenzia un aumento significativo della paura nei mercati al 3 giugno 2025. Fattori come l'interesse crescente su Google per termini legati alla crisi, il sentiment negativo sui social media, un VIX ancora elevato e la predominanza di notizie negative contribuiscono a un clima di incertezza. Sebbene il mercato crypto mostri segnali di avidità, ciò potrebbe preludere a una correzione. Le reazioni di mercato confermano questa instabilità, con una volatilità aumentata. È consigliabile adottare un approccio prudente e monitorare attentamente l'evoluzione dei fattori macroeconomici e geopolitici.

VIX: segnali nascostiPubblichiamo la metrica più critica.

Lascia un like se vuoi continuare a ricevere questi avvisi. Approfondimenti in Bio.

⚠️ Metrica più critica: Notizie “Fear-Driven” (Criticità 4/5)

Le notizie recenti, in particolare quelle relative alle tariffe e alla fiducia dei CEO, stanno alimentando l'incertezza tra gli investitori. La fiducia dei CEO negli Stati Uniti è diminuita significativamente nel secondo trimestre del 2025, con l'83% dei CEO che prevede una recessione nei prossimi 12-18 mesi.

🔍 Approfondimenti

Google Trends: L'interesse per termini come "market crash" e "recession" è aumentato del 12% nell'ultima settimana, indicando una crescente preoccupazione tra il pubblico.

Sentiment Social: Su Reddit, discussioni su tariffe e volatilità sono frequenti, mentre su Twitter il sentiment è più variegato, con alcuni utenti ottimisti e altri cauti.

Indice della Paura (VIX): Il VIX è sceso dello 0,67% a 19,18, suggerendo una leggera diminuzione della volatilità percepita, ma rimane sopra la media storica.

Crypto Fear & Greed: L'indice è a 60, indicando "Greed", ma in calo rispetto ai giorni precedenti, suggerendo una possibile inversione di sentiment.

Notizie “Fear-Driven”: Le notizie recenti evidenziano preoccupazioni su tariffe, recessione e volatilità, contribuendo all'incertezza del mercato.

Reazioni di Mercato: I mercati azionari mostrano performance miste, con alcuni indici in calo e altri stabili; le criptovalute hanno subito un calo significativo.

🧭 Conclusione

La situazione attuale dei mercati mostra segnali di moderata preoccupazione, con particolare attenzione alle notizie economiche e politiche che influenzano il sentiment degli investitori. Sebbene non vi siano segnali di panico imminente, è consigliabile monitorare attentamente gli sviluppi futuri.

Qual è la tua view?

👍 LIKE se ti piace

✏️ SCRIVI se hai commenti

Radar Economico – 26 aprile 2025 Radar Economico – 26 aprile 2025

HEADLINE DEL GIORNO

Il Bullish Percent S&P 500 (64,2 %) e il calo del VIX (24,84, –6,16 %) riflettono un moderato ritorno del risk appetite; tuttavia, l’aumento del Bullish Percent conferma che il sentiment bullish è ancora in fase di consolidamento. Questa dinamica suggerisce opportunità di ingresso selettivo, ma con coperture tattiche date le protezioni difensive dei market‐maker.

La prossima settimana sono previste le trimestrali di diverse importanti aziende tech.

2. EVENTI AGGIUNTIVI

- **Fed Minutes** (22 aprile) in arrivo: si attendono conferme sulla guidance “higher for longer”.

- **ADP USA**: +195 K nuovi impieghi ad aprile, oltre le stime, aumento della pressione sui tassi.

- **Asta Treasury 2Y**: domanda solida (bid/cover 2,8×), segnale di fiducia a breve.

- **PMI Composite** Usa: 50,2, in leggero calo ma ancora in espansione.

3. INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX (S&P 500)**: 24,84 (–6,16 %) → volatilità equity in forte calo; apre range di price action più ampi.

- **VIX3M**: 25,37 (–4,05 %) → volatilità a 3 mesi in discesa, conferma momentum risk‐on.

- **VXN (Nasdaq 100)**: 28,37 (–5,31 %) → compressione della volatilità tech, ovvero una riduzione delle oscillazioni dei prezzi delle azioni tecnologiche che segnala un periodo di consolidamento e minori spinte speculative nel settore.

- **MOVE**: 105,79 (–2,30 %) → volatilità obbligazionaria ancora elevata; raccomandato duration management breve/media.

- **SKEW**: 132,37 (+2,60 %) → rischio tail events ancora significativo; mantenere protezioni put.

- **Put/Call Ratio**: SPY 1,12 (–11,11 %), QQQ 1,09 (–24,31 %), SPX 1,37 (+3,01 %), VIX 0,62 (+21,57 %) → persistent demand di copertura.

- **BTP–Bund 10Y**: 109,9 bp (+0,09 %) → spread sovrano stabile, nessun grave stress.

4. TASSI USA E BOND

- **2Y (DGS2)**: 3,77 % (–0,04)

- **10Y (DGS10)**: 4,32 % (–0,08)

- **20Y**: 4,738 % (–0,059)

- **30Y**: 4,721 % (–0,054)\

*curva 10Y–2Y: +0,55 % | curva 30Y–10Y: +0,47 %*

**Commento tecnico**: la compressione della curva (flattening) segnala attese di rallentamento e possibili inversioni future; in particolare, quando lo spread 10Y–2Y scende al di sotto di 0 % (inversione della curva), tradizionalmente viene interpretato come uno dei segnali di recessione più affidabili, poiché storicamente precede periodi di contrazione economica. Nel nostro caso lo spread è +0,55 %, quindi positivo: la curva non è invertita e attualmente non evidenzia un segnale di recessione imminente.

5. COMMODITIES & FX

- **Oro (XAUUSD)**: 3 319,35 \$ (–0,89 %) → presa di profitto, ma rimane asset rifugio.

- **WTI (CL1!)**: 63,02 \$ (+0,37 %) → supporto tecnico a 62 \$, favorevole a energia.

- **Rame (COPPER)**: 4,897 \$ (–0,76 %) → conferma rallentamento manifatturiero.

- **REIT (XLRE)**: 40,53 \$ (–0,15 %) → settore immobiliare in lieve pressione.

- **DXY**: 99,587 (+0,30 %) → nelle ultime settimane il dollaro ha perso terreno, segnalando una diminuita domanda di valuta rifugio in un contesto di risk‑on; il narrowing del differenziale di tasso USA‑EUR ne ha ridotto l’appeal, favorendo la ripresa dell’euro, e attenuando la pressione sul commercio estero europeo

- **BDI**: 1 373 (+1,48 %) → domanda di stiva solida ma va interpretata insieme a disponibilità di flotta e stagionalità.

6. MIA SINTESI STRATEGICA

Il quadro rimane caratterizzato da un bias moderatamente risk‐on, con VIX, MOVE e credit spread in discesa e rendimenti in calo che favoriscono un approccio più aggressivo sui settori ciclici. Tuttavia, l’elevato SKEW e i Put/Call Ratio sopra 1 mostrano che gli operatori mantengono coperture difensive significative, suggerendo prudenza tattica. La compressione dello spread 10Y–2Y, pur non invertito, evidenzia un’accelerazione delle preoccupazioni macroeconomiche e della possibile decelerazione della crescita. Questo mix di segnali invita a bilanciare posizioni long selettive con protezioni e gestione attiva del rischio, per catturare upside di mercato limitando al contempo l’esposizione in caso di correzioni improvvise.

Strategia operativa:

- **Long selettivi su ciclici e financials**, con trailing stop per proteggere da ritracciamenti improvvisi;

- **Gestione della duration breve–media** (2–5 anni) per attutire shock imprevisti sui tassi;

- **Esposizione inflationlinked** (TIPS) e real assets (oro, materie prime) per difesa contro spinte inflazionistiche;

- **Hedging tattico** via put su indici e VIX Futures per buffer di volatilità.

LE ANALISI SU SP500 E NASDAQ VERRANNO PUBBLICATE LUNEDI POMERIGGIO INTORNO ALLE ORE 16:30/17

Radar Economico – 22 Aprile 2025🔎 HEADLINE DEL GIORNO

- **Volatilità sistemica confermata**: VIX (33,82) e VXN (36,87) in forte crescita, MOVE Index a 128,5 (+12%)

- **Bond USA in difficoltà**: rendimenti in salita su tutte le scadenze → pressione sui titoli growth

- **Commodities miste**: oro forte, petrolio in rialzo moderato, rame stabile

- **Dollaro in discesa**: DXY sotto quota 98

- **Spread BTP-Bund in allargamento**: 118,7 punti base (+2)

⚡️ DATI CHIAVE DI VOLATILITÀ E RISCHIO

| Indicatore | Valore | Variazione | Commento |

|------------|--------|------------|----------|

| **VIX** | 33,82 | +14,06% | Volatilità sistemica elevata, panico su SPX |

| **VIX3M** | 31,83 | +8,45% | Backwardation con VIX attuale, rischio immediato |

| **VXN** | 36,87 | +12,31% | Tensione estrema sul comparto tech |

| **VXN2025** (Futuro) | 26,05 | –0,92% | Attese di normalizzazione nel lungo termine |

| **SKEW** | 125,77 | –3,27% | Aspettative di coda in lieve calo |

| **MOVE** | 128,56 | +12,15% | Stress sul mercato obbligazionario USA |

💵 TASSI USA E BREAKEVEN INFLATION

| Scadenza | Valore | Variazione | Commento |

|----------|--------|------------|----------|

| **US10Y** | 4,420% | +0,07% | In salita, pressioni su equity |

| **US20Y** | 4,956% | +0,16% | Nuovo picco relativo |

| **US30Y** | 4,920% | +0,26% | Rialzo marcato |

| **T5YIE** | 2,25% | –0,01% | Inflazione attesa stabile |

| **T10YIE** | 2,22% | –0,01% | Stabili anche sul lungo |

🇪🇺 BTP-BUND E CONTESTO EUROPA

- **Spread BTP-Bund**: 118,7 (+2,00) → segnale di tensione sul debito italiano

🏦 VALUTE E COMMODITIES

| Strumento | Valore | Variazione | Commento |

|-----------|--------|------------|----------|

| **XAUUSD (Oro)** | 3.494,7 | +2,06% | Forte domanda di protezione |

| **CL1! (Petrolio)** | 62,81 | +0,64% | Moderata ripresa della domanda |

| **Copper** | 4,8196 | +1,20% | Leggero recupero, ma contesto ancora instabile |

| **DXY** | 98,10 | –0,23% | Debolezza del dollaro, rifugio in oro |

| **USDEUR** | 0,8669 | –0,19% | Pressione sul biglietto verde |

🏗️ SETTORI E LOGISTICA

- **XLRE (Real Estate)**: 39,61 (–2,08%) → immobili sotto pressione

- **BDI (Baltic Dry Index)**: 1.261 (+1,61%) → leggero miglioramento del commercio marittimo

🧠 SENTIMENT E DERIVATI

| Indicatore | Valore | Variazione | Commento |

|------------|--------|------------|----------|

| **BPSPX** | 33,40 | –13,47% | Solo 1/3 dei titoli SPX ha struttura bullish |

| **PCSP (Put/Call SPY)** | 1,18 | –11,28% | Inizio rotazione da protezione |

| **PCQQ (Put/Call QQQ)** | 1,15 | +8,49% | Pressione ancora su tech |

| **PCVX (Put/Call VIX)** | 0,61 | +17,31% | Attesa ancora alta su volatilità |

| **PCSX (Put/Call SPX)** | 1,31 | –3,68% | Rischio ancora elevato |

---

### 📈 MIA SINTESI STRATEGICA

Volatilità: ancora esplosiva. VXN > 36 = pressione su titoli growth. La combinazione di backwardation tra VIX e VIX3M e il picco sul MOVE confermano un rischio sistemico multi-asset. Volatilità implicita molto alta anche su opzioni VIX.

Tassi: la salita dei rendimenti USA su tutte le scadenze accentua il repricing degli asset growth e REITs. La curva non mostra ancora inversione marcata, ma la pressione su duration è evidente.

Macro: oro in rafforzamento e dollaro in calo riflettono fuga da rischio e rotazione verso beni rifugio. Rame e petrolio debolmente positivi segnalano resilienza ma senza slancio macro.

Operatività consigliata: evitare long direzionali in assenza di volumi significativi. Prediligere operazioni di copertura, posizioni short su rotture confermate, o strategie di attesa con trailing stop stretti.

Contesto: lo scenario resta difensivo. La gestione del rischio è prioritaria: privilegiare esposizioni leggere, liquidità elevata e filtri multi-timeframe su ogni decisione operativa.

➡️ Prossimo trigger da monitorare: chiusura SPX sotto 5.100 e NASDAQ100 sotto 17.700 = possibile accelerazione ribassista

Attenzione a S&P500 e VIXBitcoin ed Ethereum in correzione. BTC sotto pressione con supporto chiave a 74.000 USDT, mentre ETH rischia un'ulteriore discesa sotto i 2.000 USDT.

La settimana sarà delicata per il mercato americano, che si sta mostrando più debole rispetto a quello europeo, il quale venerdì ha registrato nuovi massimi storici.

L’S&P 500, oggi o domani, dovrà mantenere la zona di supporto in area 5.640 punti. La perdita di questo livello potrebbe spingere l’indice verso 5.550 – 5.520 punti.

Nel frattempo, il VIX continua a salire, confermando tensioni crescenti sul mercato americano.

Scenario Bitcoin - S&P500 e VIXSituazione complessa sui mercati crypto, con un pesante ritracciamento delle altcoin. Anche Bitcoin è in calo di oltre -16% dal suo ATH di 109.588$ raggiunto a gennaio.

Il VIX continua a salire e un suo possibile superamento della soglia del 22% potrebbe essere il trigger per una leg ribassista dell'S&P 500, attualmente in bilico sull'area di supporto a 5.980 punti. Una perdita di questo livello potrebbe spingere l’S&P 500 fino a 5.645 punti, segnalando un’inversione di tendenza.

In questo scenario, il rischio di un’ulteriore discesa del mondo crypto aumenta, con Bitcoin che potrebbe testare il supporto chiave tra 72.000 e 73.000$.

VIX - SPIKE A RIALZO e RI-ASSESTAMENTIAbbiamo appena avuto uno spike dell'vix potrebbe ora seguire un periodo simile a quello di Q4 2024 dove il vix ha cazzeggiato in creando "liquidita" da entrambi i lati che poi ha preso prima a ribasso (TOP relativo x SP) e poi a rialzo (CRASH x SP), penso che per Q1 si verificherà una situazione simile, dato che prima del natale hanno fatto lo spike a rialzo.

Analisi Intermarket Bitcoin, Indici Azionari e VIXRiporto un'analsi iintermarket, tra mondo crypto (BTC) e mondo azionario.

Bitcoin è ancora in area dei massimi, mentre l’SP500 è proprio sui massimi storici. Tuttavia, il Dow Jones, l’indice azionario più vecchio al mondo, è in calo da cinque sedute consecutive, se si esclude l’attuale. Il VIX** (indice della paura) sta segnando una crescita del 19% da inizio settimana.

Questa situazione rappresenta il quadro di quel nervosismo e volatilità a cui spesso accenno. Dopo il FOMC di questa sera, si potrebbe avere un quadro un po’ più chiaro, o meglio nei prossimi giorni.

** Il VIX (Volatility Index), noto come "indice della paura", misura la volatilità implicita delle opzioni sull'S&P 500 nei prossimi 30 giorni. Riflette l’incertezza degli investitori: valori alti indicano aspettative di maggiore volatilità, mentre valori bassi segnalano stabilità. È utilizzato per monitorare il sentiment di mercato.

VIX Bottom Signal ? Comparazione con Dowjones e pillola di BTCSolo 3 volte negli ultimi 30 anni il Vix è entrato nel territorio delle medie estese fibonacci basate sul rapporto aureo e le ultime due volte hanno segnalato un ottimo punto di entrata per il lungo periodo; hanno quasi fatto centrare il bottom del 2008 post crisi subprime ed hanno preso alla perfezione il bottom del covid crash di marzo 2020.

Da come si può notare nel grafico comparativo dato dallo storico del dowjones ( in basso ) ogni volta che il Vix entra nel territorio dei 10 punti ( segnalato con linee verticali rosse ) è un ottimo momento per vendere mentre ogni volta che il vix va ad interagire con una delle due medie dell'indicatore "Extended golden ratio Multiplier" ( rispettivamente quella rossa o quella viola ) segnala un ottimo punto di entrata. Sono come detto in precedenza rari segnali ma ad oggi non hanno ancora mai sbagliato. Unica differenza che mi fa pensare è l'rsi, se guardate in corrispondenza degli spike che toccano le due medie ( rossa e viola ) noterete anche l'rsi che accompagna lo spike andando in zona ipercomprato, mentre questa volta nonostante lo spike sulla zona di target, l'rsi non si è mossa.. Interpreto come segue, o il peggio deve ancora venire oppure essendo il DJI in parabola ormai iper estesa ed avendo ancora spazio potenziale per un ultimo ballo rialzista a chiusura del macro ciclo, le V shape recovery essendo sempre più veloci e ripide nel dji può essere che appunto l'rsi non abbia accompagnato il prezzo in quanto il movimento appunto non è stato sostenuto da una chiusura della candela adeguata ed il movimento vissuto nel vix abbia subito riassorbito andando addirittura a chiudere la candela mensile in rosso. Detto ciò osservo come un falco un possibile test di zona 10 punti nel vix che accompagnerebbe molto probabilmente un TOP GENERAZIONE sui mercati americani ( e un po' di tutto il mondo dato che quando dumpa l'america poi dumpa tutto il mondo ).

Di seguito una piccola anteprima sul Btc comparato al Vix.

Quando il Valore di BTC/VIX è alto e anche qui va a baciare le medie esponenziali fibo siamo in corrispondenza di TOP mentre viceversa quando si va a trovare ristoro e supporto dalle medie esponenziali ( tradizionali ) ( mi scuso ma devo tenere per me le periodicità delle medie in questione perchè più persone guardano la stessa cosa e poi meno continua a funzionare ) noto che indicano bottom ciclici, linee verticali rosse per top con rispettive date e linee verdi per bottom con rispettive date. Incredibile notare che BTC/VIX nonostante abbia solo dumpato per pochi minuti a 49k e spiccioli il rapporto con il VIX sia sceso quasi allo stesso livello di ottobre 2022 quando btc quotava 15k e spiccioli. Tutto ciò nonostante che INDEX:BTCUSD btcusd ad oggi non sia troppo incoraggiante dato che è sul filo del rasoio per entrare in un nuovo Bear market, mi da fiducia che in un modo o nell'altro riuscirà a sorprendere ed uscire a rialzo da questo periodo di " nulla cosmico" degli ultimi 6 mesi.

[S&P 500] Panoramica mercato USA - in attesa dei dati macro #1Userò queste idee come diario in modo da provare a mettere insieme i pensieri sperando che rileggerle in futuro possa essere d'aiuto nella difficile navigazione (e sopravvivenza) sui mercati. Difficilmente posterò idee operative vere e proprie.

Dopo il crollo della settimana scorsa (cause: rialzo tassi BOJ → crisi carry trade , dati macro in peggioramento → Sahm Rule , vendita metà azioni Apple da parte di Buffett), diamo uno sguardo ai dati storici da una prospettiva quantitativa:

Come già successo 70 volte dal 1990, quando il VIX chiude a 51,1 o più (4 deviazioni standard sopra la media di lungo periodo), i rendimenti futuri sono in media del:

+1,8% nel mese successivo

-1,4% nei prossimi 3 mesi

+9,2 nei prossimi 6 mesi

+31,0% nei prossimi 12 mesi.

Invece, come già successo 333 volte dal 1990 (escluso l'attuale spike) quando il VIX chiude a 35,3 o più (2 deviazioni standard), i rendimenti futuri sono in media del:

+2,4% nel mese successivo

+6,9% nei prossimi 3 mesi

+15,3 nei prossimi 6 mesi

+29,4 nei prossimi 12 mesi

Quando la volatilità del mercato azionario è enorme (+4 deviazioni standard) tende a persistere e a smorzare i rendimenti da 1 a 3 mesi, mentre livelli meno elevati (+2 deviazioni standard) suggeriscono un futuro più roseo a breve/medio termine.

La chiusura del VIX di lunedì a 38,6, (massimi dell'anno finora), sono di conseguenza un buon segno per quanto riguarda i rendimenti futuri, poiché non si avvicinano al livello di 51,1 (4 deviazioni standard).

Dalla sua nascita nel 1990, la chiusura media giornaliera del VIX è di 19,5. Lunedì ha toccato un livello che in precedenza aveva raggiunto solo lo 0,8% delle volte, durante le maggiori crisi. Alla chiusura di martedì è tornato a 27,7, ma dopo un tale spostamento sono probabili altre ondate.

La volatilità del mercato azionario ha raggiunto un'intensità pari alle peggiori crisi della storia. Se si è trattato di un panico momentaneo che può essere tranquillamente ignorato, è stato il primo in un secolo.

Secondo Peter Tchir (Academy Securities) il picco del VIX è stato così estremo a causa della mancanza di liquidità nelle opzioni su cui si basa il calcolo dell'indice. I futures del VIX, non hanno mostrato nulla di simile. Ciò implica problemi nel mercato delle opzioni .

Secondo Datatrek International in assenza di un catalizzatore specifico (un grande evento economico/finanziario), " il VIX ci sta dicendo che abbiamo tempo (4-6 settimane) prima che un vero e proprio minimo investibile sia a portata di mano ". Fondamentale sarà osservare i dati macro prossimi al rilascio e verificare se una recessione dell'economia americana è realmente alle porte.

Al momento, i non-farm payrolls sono cresciuti di poco più di 100.000 unità e il tasso di disoccupazione rimane al di sotto del 4,5% (durante la crisi finanziaria sub-prime raggiunse il 10%), al momento i numeri seppur in peggioramento non vanno verso una recessione certa.

Perché allora il dato è stato preso così negativamente dal mercato?

1- Il dato è arrivato nel momento in cui la BOJ ha alzato i tassi di interesse sullo yen creando

enormi scompensi su lato carry trade

2- Buffett ha venduto la metà delle sue azioni Apple

3- Il dato sulla disoccupazione non è tanto preoccupante per il numerò in sé, ma lo è perché è rientrato nella cosiddetta “Sahm Rule”, che si basa sulla velocità di crescita del tasso di disoccupazione. Quindi 4,5% è un valore ancora basso, ma c'è stata un'accelerazione preoccupante di perdita di posti di lavoro americani.

Da sottolineare però che la stessa Sahm ha dichiarato che, nelle bizzarre condizioni post-pandemia, è possibile che la regola questa volta dia un falso positivo. Sia la curva dei rendimenti invertita nel mercato obbligazionario sia vari indicatori economici anticipatori, di solito indicatori di recessione quasi infallibili, gridano al rallentamento da quasi due anni. Al momento, non è ancora successo niente.

Lato Fed, negli ultimi tre mesi, le aspettative di tagli si sono costantemente rafforzate. Dalla riunione del Federal Open Market Committee di mercoledì, i futures sui fed funds hanno toccato il fondo. Per le prossime quattro riunioni, prevedono tagli di 1,5 punti percentuali, il che implica che la banca centrale taglierà di oltre 25 punti base almeno due volte.

Le obbligazioni battono le azioni quando si pensa che un rallentamento costringerà a tagliare i tassi. Da notare anche che secondo vari sondaggi è ancora preponderante l'idea di un cosiddetto “soft-landing” (quindi di una crisi “soft”) anche se i consensi a riguardo sono diminuiti rispetto inizio 2024. (Il consenso maggioritario su un soft landing, a seguito di un evento catalizzatore come un fallimento importante, potrebbe portare ad un hard-landing più violento).

→ vedi Shiller PE Ratio +34 (Rapporto Prezzo/Utili superiore ai massimi pre-crisi 1929).

Nello storico dello S&P 500 ci sono state diversi crolli nel mese di agosto e tutti i maggiori hanno portato a chiudere l'anno più o meno per come era iniziato, tranne nel 1998 dove l'anno si chiuse ad un +25%. (a seguito di default Russia e crisi LTCM).

Nel settembre 1998 a seguito di un ulteriore ribasso, quando i mercati obbligazionari rimasero completamente in panne, la Fed effettuò un insolito taglio dei fed funds tra una riunione e l'altra. Questo incidente ha dato vita all'espressione "Fed Put", e la nuova liquidità della Fed ha dato il via a una straordinaria impennata speculativa con l'arrivo sul mercato delle dot-com. (E successiva bolla).

Oggi quel taglio viene generalmente considerato un errore. L'iniziale selloff guidato dalla Russia ha innescato una seconda ondata di ribasso perché ha lasciato un'importante istituzione finanziaria (LTCM) in gravi difficoltà. Il massiccio rimbalzo che ha fatto chiudere l'anno ad un +25% è avvenuto perché il mercato ha effettivamente spinto (obbligato) la Fed a tagliare i tassi .

Tornando nel 2024, a seguito del cosiddetto “Fed Put” difficilmente la Fed tornerà a mettersi in una situazione simile, con tagli inaspettati dei tassi, nonostante possibili eventi catalizzatori.

L'allentamento dei tassi è ancora probabile, ma in assenza di un incidente paragonabile a LTCM, Lehman Brothers o SVB, è improbabile che prenda decisioni estreme e rischi di innescare un boom speculativo come quello del 1998.

Secondo Harry Colvin (Longview Economics) ci sono stati 15 selloff dell'S&P 500 dal 1978, in cui l'ondata iniziale di vendite ha fatto scendere l'indice di almeno il 10%. La probabilità di un retest dei minimi iniziali è alta. In 13 dei 15 esempi, il retest del minimo dell'onda uno si è verificato in una successiva ondata di vendite (cioè a seguito di un breve rally ralzista). Le due eccezioni sono state l'aprile 2012 e l'ottobre 1997.

Qualsiasi cosa che potenzialmente indebolisca ulteriormente il dollaro potrebbe esacerbare l'esaurimento del carry trade dello yen. L'ampio crollo del mercato dimostra che gli investitori ritengono che la Fed non abbia altra scelta che tagliare in modo aggressivo, questo si è tradotto in una debolezza del dollaro che non si vedeva da mesi.

Il carry trade con lo yen sembra stia svolgendosi al ritmo più veloce dal suo famigerato crollo in seguito alla crisi dei mutui subprime nel 2007 e 2008. Poiché il carry trade con il peso messicano ha ancora, sorprendentemente, generato un rendimento totale superiore a quello dell'S&P 500 dalla vigilia della pandemia, è lecito pensare che l'esaurimento possa andare oltre.

Le ragioni dell'ottimismo sulla ripresa degli indici azionari richiedono più o meno pessimismo sul dollaro.

Conclusioni : secondo un'analisi quantitativa dei dati storici l'unico caso in cui a seguito di un crollo come quello appena avvenuto c'è stata una ripresa eccezionale è il settembre/ottobre 1998, con il taglio dei tassi a sorpresa della Fed ("Fed Put").

E' probabile un retest dei minimi, ancora è troppo presto per entrare.

Occorre attendere le prossime settimane per evento catalizzatore (es: fallimento importante), nonostante ciò intervento estremo della Fed è pesato poco probabile (va messo in conto l'elezione di Novembre).

In attesa dei dati macro, considerare che l'enorme immissione di liquidità del periodo pandemico possa continuare a reggere il rallentamento economico americano.

Osservazioni future : Dollaro e carry trade sullo Yen, mercato obbligazionario, dati macro.

VIX resta alto con SP500 sui massimiCon SP500 sui massimi storici, il VIX ha ripreso a salire. Personalmente sono un paio di mesi che mi aspettavo delle sue discese intorno ai 10 – 11 punti, invece continua a restare poco più alto e venerdì ha chiuso 13.75 in contrazione del 3% dopo il più 10% del giorno prima, sintomo che qualche nervosismo di fondo c’è.. dalle Bande di Bollinger si vede una compressione che raramente hanno fatto.

VIX in salita del 25% in 4 sedute con SP500 quasi fermoIl VIX nelle ultime 3 sedute ha segnato un +13% a fronte di una correzione del SP500 dello 0,50%.

Attualmente segna +15,30 e oggi nella prima mezzora di apertura di Wall Street sta segnando un +10% con un -0,32% di S&P.

Purtroppo il VIX non è sceso sul livello di 10,50 come avevo sperato ed ipotizzato nella analisi di un mese fa.

La situazione del VIX sul grafico daily a candele

S%P500 dovrà salire ancora?

Nel grafico weekly del future e-mini S&P500 ho evidenziato i livelli chiave che determinano supporti e resistenza in prossimità del prezzo.

La domanda è: "lo S%P500 spingerà ancora? o dovrà rifiatare?

Con questa analisi intermarket cercheremo di dare una risposta probabilistica a questa domanda.

Nel grafico citato in precedenza, oltre ai livelli chiave ho anche evidenziato dei massimi che corrispondono ad un livello di più che iperacquistato dell'indicatore/oscillatore CCI; come ben si nota, ogni volta che tocca quei livelli, l'indice azionario effettua un ritracciamento.

Inoltre, sull'indicatore TSI ho evidenziato una divergenza ribassista.

Sostanzialmente, questi segnali mi lasciano pensare che ci sarà un ribasso nei prossimi giorni, ma rafforziamo questa tesi analizzando ulteriori strumenti inversamente correlati allo S&P500.

Ora analizziamo il future del dollaro, ultimamente inversamente proporzionale al mercato azionario americano.

Dal grafico, sempre weekly, notiamo subito come il prezzo, dopo aver toccato una zona di demand sui 99$ circa, ha balzato violentemente in alto, rompendo il pattern cuneo ascendente e successivamente la struttura ribassista creatasi sino a raggiungere la zona di demand sui 106$ circa che ha respinto i prezzi.

Bene!

Ora i prezzi provengono dall'alto, andando a rimbalzare sulla nuova zona di demand e la parte superiore del cuneo ascendente. Probabilmente si tratta di un pullback rialzista?

L'indicatore CCI si trova in una zona di ipervenduto e potrebbe essere sinonimo di un balzo verso l'alto dei prezzi.

Ora bisogna capire, si tratterà di un balzo con poca forza che si interromperà sulla resistenza chiave dei 105$ (in realtà già sfondata), o avrà seguito sino alla nuova zona di supply intorno i 110$?

Probabilmente il movimento in ROSSO, accadrà se ci sarà una recessione profonda o un'altra fiammata inflazionistica.

Mentre il movimento in VERDE, potrebbe rispecchiare un semplice respiro da parte dello S&P500.

Per completare quest'analisi intermarker analizziamo l'indice della paura VIX.

Brevemente su questo grafico weekly voglio evidenziare una divergenza rialzista sul TSI in corrispondenza di una zona di demand molto importante, da dove i prezzi sono balzati violentemente in alto (Covid-19).

E' anche vero che ci troviamo sotto la soglia dei 20, al di sotto della quale si dovrebbe respirare una certa tranquillità.

Per concludere, personalmente mi aspetto una genuino ritracciamento dell'indice azionario americano S&P500, con un proseguo al rialzo nei mesi successivi.

E tu cosa ne pensi? Scrivilo nei commenti.

CME_MINI:ES1! ICEUS:DX1! CBOE:VX1!

VIX sempre in contrazione in arrivo a 12Il VIX sta arrivando su aree che non vedeva da Gennaio 2020, cioè prima dello scoppio del COVID-19, nel mente anche S&P500 si sta dirigendo verso i massimi storici del Dicembre 2021. Un arrivo in concomitanza verso la zona dei 10,20 - 10,50 di VIX con l'azionario sui massimi, suggerirebbe un entry sul Vix.

VIX : rialzista “BUTTERFLY” in (H4)-È stato rilevato un modello armonico rialzista “BUTTERFLY” in (H4)

-Al ribasso, 11.82 dovrebbe essere tenuto d'occhio.

-Ma le probabilità sono sempre più in aumento.

-Il discorso della BCE forse “cambierà la situazione”.

-Non dimenticare che Volatility è MOLTO all'altezza del suo nome!

-Stai attento e "resta coperto!" » ;-)

VIX e SP500: chi dei due mente?Il VIX è tornato a livelli di Febbraio'20 quando l'indice SP500 segnava 3388,50 punti. Il VIX oggi segna 14,29 con l'indice americano che oggi segna 4482 ed è sui massimi relativi del 2023. Ad oggi dista 7,2% dai massimi assoluti toccati a Gennaio'22 a 4808 punti.

Il fatto su cui portare attenzione è che il VIX ha fatto i minimi l'8 Giugno a 13,50 e poi ha ripreso a salire, anche se SP500 sta continuando a salire.

Il VIX è detto anche " indice della paura " misura il livello di volatilità attesa dell'indice S&P500 nei prossimi 30 giorni che e' implicito nelle quotazioni delle opzioni su SP500. Pertanto una sua risalita indica un probabile incremento di volatilità sul mercato.

Incrementi di volatilità corrispondono a fasi di correzione degli indici principali in particolare SP500, per cui l'attuale comportamento del VIX deve suonare come campanello di allarme.

Analisi di SentimentIl veloce retrofront a cui abbiamo assistito negli ultimi giorni desta non poche preoccupazioni, complice una pubblicazione non troppo compiacente di dati macroeconomici.

In primis la questione del colosso Cinese che per colpa dell'inflazione, oggi stenta a ingranare la marcia e che Lunedí ha zavorrato tutte le altre piazze mondiali.

Successivamente abbiamo visto pubblicare in America i dati sui nuovi lavori che hanno battuto abbondantemente le attese, rilevazione che in questo contesto risulta per nulla positiva. Basti pensare che la FED piú volte ha sottolineato che uno dei problemi per cui l'inflazione é persistente é dato anche da un mercato del lavoro troppo solido, confermato anche dal dato sulle richieste iniziali di sussidi di disoccupazione che si mantengono sotto il dato previsto.

Dall'analisi del Sentiment emergono delle criticitá degne di nota, esaltate con forza dallo SKEW Index

Purtroppo negli ultimi anni ogni qual volta abbiamo registrato sullo SKEW un valore maggiore di 150 accompagnato da un VIX in area di compiacenza, a breve si sono registrate inversioni importanti che hanno generato profonde correzioni.

Spero vivamente di sbagliarmi, ma purtroppo se é vero che nel grafico c'é una fetta di futuro, allora prepariamoci all'evenienza di uno storno!

Altro indicatore che sta segnalando un indebolimento del sentiment sulle equities é il Ratio VVIX/VIX

Il Ratio PUT/CALL invece é ancora in situazione di neutralitá ma qualora inizi a creare una tendenza rialzista, allora confermerebbe quanto detto.

Negli ultimi giorni ho letto diversi articoli di importanti economisti a riguardo dell'innalzamento del tetto del debito e possibili implicazioni ed ho trovato delle tesi molto interessanti, alcune condivisibili, altre meno.

Sono curioso di sapere la tua a riguardo e se credi che sia verosimile che nei prossimi anni l'America possa veder scoppiare la Bolla del Debito!

🔥🔥🔥 Se ti piacciono le mie analisi o apprezzi quello che faccio, lascia un Like!! 💪 💪

Un Like é: un grazie

Un Like é: continua cosí

Un Like é: mi sono utili queste informazioni

Un Like é: un piccolo contributo che a voi non costa nulla

Un Like é: un modo per ripagare i miei sforzi ed il tempo che vi dedico

CIGNO NERO, I MERCATI HANNO PAURA?Condivido con voi questo piccolo spunto riguardante l'andamento del VIX e dello SKEW.

Per chi non sapesse cosa rappresentano questi due indici:

VIX (Indice della paura): Misura le aspettative di volatilità del mercato azionario basate sulle opzioni dell'indice S&P 500, scadenze brevi (30 giorni).

Oscilla tra valori che vanno da 8 (minimo registrato) a 96 (massimo registrato).

Con un valore del VIX sopra ai 30, generalmente, siamo in presenza di un mercato con alta volatilità e l’atteggiamento degli investitori inizia ad essere più incerto e timoroso.

Al di sotto della soglia dei 20-15, si parla di mercato poco volatile.

SKEW: Misura le aspettative di volatilità ma la differenza sostanziale, rispetto al VIX, è che lo Skew index si focalizza maggiormente sulle opzioni out-of-the-money, vale a dire quelle che hanno una scadenza molto lontana.

Oscilla attorno ai valori di 100-170.

L’indice ha raggiunto un picco a 158 punti nell’agosto del 2018, alcuni mesi prima dell’inizio della fortissima correzione ribassista che ha interessato i mercati.

Mentre il Vix mostra una certa tranquillità, l'indice SKEW racconta uno scenario diverso.

Il riassunto dell'umore dei mercati può essere questo: Tranquillità nel breve termine ma paura nel lungo termine.

Cos’è un evento "Cigno Nero"?

E' un evento imprevedibile con conseguenze potenzialmente gravi.

Gli eventi "Cigno Nero" si contraddistinguono per la loro estrema rarità.

In questi giorni l'oro sta registrando nuovi massimi annuali a 2020$ l'oncia, ormai prossimo a rompere i massimi storici a 2075$ l'oncia.

Complice di questo movimento rialzista di GC è il movimento ribassista dei rendimenti a 10 anni americani che continuano la loro discesa dopo i dati macroeconomici dei nuovi lavori JOLTs che mostrano un rallentamento.

Per la prima volta da maggio 2021, i job openings sono scesi sotto i 10 milioni mostrando che il mercato del lavoro continua a raffreddarsi.

Questi dati potrebbero spingere la FED a non valutare un ulteriore rialzo di 25 PB.

L'indice FEAR & GREED si trova in territorio neutrale.

Negli ultimi giorni l’indice SKEW è tornato a salire e scambia intorno a 135 punti: vedremo se ritornerà sui valori di dicembre lanciando un nuove segnale di warning.

Buon trading a tutti

I mercati stanno digerendo i fallimenti bancari?📌Analizziamo lo S&P500

Mercati che stanno cercando di digerire il problema bancario, e sembra che stiano reagendo.

Non soffermiamoci sulle notizie, perché molte volte sono la causa principale delle nostre scelte sbagliate sui mercati finanziari.

Non a caso il detto "Sell the news"

oggi vedo che lo S&p500 oggi con molta volatilità ha chiuso precisamente un efficienza sui 3947.25, coincidente anche con una zona di demand secondaria, ben visibile sul timeframe H1.

Predetta reazione coincide anche (come visibile da foto) con il 71% di Fibonacci.

Nell'ultimo grafico H4 possiamo vedere come il 21 marzo è stato rotta la trendline ribassista, ottenuta da massimi decrescenti, con una nuova sequenza di massimi e minimi crescenti.

Contestualizziamo anche con un analisi del VIX.

VIX che sempre sull'H4 ha eseguito una rottura ribassista generando un cambio di carattere.

Inoltre con le zone bianche ho evidenziato le due zone di SUPPLY, la prima dal basso verso l'alto secondaria, e la seconda premium.

Le probabilità ci insegnano che quando c'è un cambio di carattere della struttura, i prezzi ritornano a fare il pullback sul 50% di Fibonacci e/o sulla prima zona di demand o supply come in questo caso.

Come vediamo dal grafico del VIX adesso ci sono molte probabilità che l'indice della volatilità continui a scendere.

Quindi se 1+1 fa 2, sia l'analisi dello S&p500 che del VIX ci indicano che probabilmente per i prossimi giorni assisteremo ad un rialzo dell'indice americano.

TUTTI RINGRAZIERANNO LA SILICON VALLEY BANK?!La scorsa settimana abbiamo potuto assistere ad un importante fallimento bancario, il più grande dalla crisi finanziaria del 2008.

Parliamo della SVB, Silicon Valley Bank, la 16esima banca degli stati uniti in termini di patrimonio.

Quali sono state le escalation che hanno portato al fallimento la SVB?

La crisi di Silicon Valley Bank non è stata una crisi di liquidità, ma una crisi di valutazione.

I timori relativamente al fatto che i bond detenuti dalla banca non fossero valutati correttamente ha fatto insorgere un forte sospetto sulla reale solvibilità della banca stessa che, conseguentemente ha creato una corsa agli sportelli e causato una crisi di liquidità, determinandone l’insolvenza.

Questo ci ricorda in parte il caso Lehman brother, ma ai tempi l'impatto e il coinvolgimento della Lehman non sono confrontabili alla SVB.

La probabilità di un contagio con altre banche è molto basso.

Quantomeno, non ai piani alti.

Il grafico parla chiaro, Silicon Valley Bank è stata vittima della criticità delle banche medio-piccole statunitensi: riserve quasi a zero.

Problema che le grandi banche non hanno, le quali infatti, continuano a navigare nella liquidità in eccesso garantita dalla Fed.

Come si fa a continuare ad alzare i tassi, mentre il mondo trema per le banche che crollano?

Questo è il punto centrale dell'articolo.

Nei grafici precedenti possiamo evidenziare la reazione dei mercati obbligazionari (rendimenti 2-10 anni) all'insolvenza di SVB.

Perchè i bond sono stati scossi così fortemente?

La logica può essere una sola, i mercati si aspettano UNA BANCA CENTRALE MENO AGGRESSIVA.

Il prossimo grafico conferma la nostra teoria, con le aspettative di politica monetaria per settembre 2023 crollate da 5,5% a 4,7%, un taglio di 80 punti base in due giorni.

Nella giornata di ieri è stato rilasciato un report ufficiale da parte della Federal Reserve dove conferma che metterà disposizione ulteriori finanziamenti alle istituzioni.

La reazione dei mercati azionari non poteva che essere ribassista, con pressioni maggiori sul mercato europeo, -5%.

Il Vix schizza a 27, segno della forte incertezza in entrata sui mercati finanziari.

La Silicon Valley Bank potrebbe aver fatto un piccolo regalo ai mercati...era l'unico modo per rallentare l'aumento dei tassi della FED.

L'articolo verrà aggiornato con nuovi punti salienti nei prossimi giorni.

Buon trading a tutti

M&A_FOREX

Il VIX è ancora basso, è presto per il panico Al momento sui mercati non è successo nulla, solo è partito un warning ben evidente per tanti. Eravamo e siamo ancora in una fase distributiva, al momento hanno fatto solo un acceleratina ribassista, in un contesto in cui molti non sono più abituati ad incrementi di volatilità.

Il VIX è ancora basso ed SP500 a - 6% dai massimi del 2023. Quello messo peggio è sicuramente il Bitcoin.

Per il panico c'è ancora un po' di tempo, si sta affacciando in lontananza ed arriverà..