MSFT USMicrosoft sta attualmente seguendo un bellissimo pattern Batman : dopo aver sfondato la trendline inclinata, ha effettuato un nuovo test e un nuovo test alla media mobile a 50.

Tuttavia, ieri il mercato ha spinto il titolo sopra il livello di supporto di 490-493, e i trader potrebbero tentare un rimbalzo dopo aver visto un falso breakout.

Come minimo, andare long in una situazione del genere è molto pericoloso.

A3minvestments

BABA🌎Le ambizioni di Alibaba in ambito AI prendono slancio: lancio da record di Qwen e investimenti strategici

Alibaba sta vivendo una forte crescita, alimentata dall'impressionante successo del suo assistente AI, Qwen. Appena una settimana dopo il rilascio della beta pubblica, l'app ha superato i 10 milioni di download, segnando il lancio più rapido di uno strumento del genere nella storia.

Questo successo segna l'ingresso decisivo dell'azienda nel mercato dell'AI consumer e rafforza la sua posizione di concorrente diretto di ChatGPT e di altri leader globali nell'AI generativa.

Perché Qwen è più di un semplice chatbot

L'azienda posiziona Qwen come una "porta d'accesso intelligente alla vita di tutti i giorni".

A differenza di molti modelli occidentali basati su abbonamento, Alibaba punta su un modello freemium e su una profonda integrazione dell'AI nel suo ecosistema. I piani includono l'implementazione di funzionalità di "AI basata su agenti" per automatizzare attività come l'ordinazione di cibo, la prenotazione di viaggi e lo shopping su piattaforme come Taobao.

L'app è attualmente disponibile in Cina, ma è prevista a breve una versione internazionale.

Investimenti e risultati finanziari significativi

Per sostenere le sue ambizioni, Alibaba sta mobilitando risorse significative. Il piano di investimenti in intelligenza artificiale, precedentemente annunciato, di 380 miliardi di RMB (circa 53 miliardi di dollari) in tre anni dimostra una portata paragonabile a quella dei giganti IT americani.

Questi investimenti stanno già dando i loro frutti:

Crescita dei ricavi: nel primo trimestre dell'anno fiscale 2026, i ricavi della divisione Cloud Intelligence sono cresciuti del 26% su base annua, raggiungendo i 33,4 miliardi di RMB, trainati in gran parte dalla forte domanda di potenza di calcolo dell'intelligenza artificiale e di servizi cloud.

Crescita esplosiva dei prodotti di intelligenza artificiale: i ricavi dei prodotti basati sull'intelligenza artificiale hanno registrato una crescita a tre cifre per l'ottavo trimestre consecutivo, a dimostrazione dell'adozione attiva della tecnologia da parte delle aziende in Cina.

Aumentare la redditività del business cloud, sotto pressione a causa degli elevati costi di realizzazione delle infrastrutture di intelligenza artificiale, rimane una sfida fondamentale.

Innovazione tecnologica di fronte alle restrizioni

In risposta alle restrizioni all'esportazione statunitensi, Alibaba sta trovando modi creativi per migliorare l'efficienza. Il sistema di pooling delle GPU, recentemente introdotto da Aegaeon, riduce drasticamente la dipendenza dai chip Nvidia. Durante la fase di beta testing, questa tecnologia ha ridotto dell'82% il numero di GPU necessarie, da 1.192 a 213, per supportare decine di modelli di intelligenza artificiale.

Questo risultato evidenzia la capacità dell'azienda di mitigare l'impatto delle sanzioni attraverso l'ottimizzazione del software.

Alibaba è una delle poche piattaforme globali che offre una gamma completa di servizi di intelligenza artificiale. Investimenti strategici in aree promettenti come l'espansione internazionale e le partnership (ad esempio, i prossimi test sui robotaxi XPeng che utilizzano mappe Amap nel 2026) forniscono le basi per una crescita a lungo termine.

D'altro canto, l'attuale valutazione delle azioni è già eccessivamente ottimistica e il mantenimento di una crescita accelerata richiede investimenti elevati e costanti e un'esecuzione impeccabile della strategia.

A nostro avviso, ci troviamo in una fase di "onda 4", in cui, dopo un forte slancio, il titolo ha bisogno di una pausa per continuare a crescere.

In generale, non prevediamo una distribuzione del titolo. Molti fattori indicano una correzione della crescita futura.

NVDA🌎 NVIDIA: Al culmine o sull'orlo del baratro?

I massimi storici di Nvidia sono accompagnati da segnali d'allarme. Una capitalizzazione di mercato di 4,37 trilioni di dollari e un rapporto P/E di 51 indicano aspettative gonfiate.

Rischi:

Domanda speculativa: l'investimento da 23,7 miliardi di dollari sembra una pompa di mercato artificiale.

Minacce macroeconomiche: il boom dell'intelligenza artificiale dovrà affrontare carenze energetiche.

Parallelo storico: lo scenario rispecchia la bolla pre-dot-com di Cisco.

Concorrenza spietata: AMD, Intel e i giganti del cloud stanno creando i propri chip.

Fattori di crescita:

Leadership nell'intelligenza artificiale, un ecosistema CUDA chiuso e una crescita del fatturato dei data center del 66%.

Nvidia è leader, ma le sue azioni sono diventate un asset ad alto rischio. Qualsiasi rallentamento delle performance aziendali porterà a un crollo del prezzo delle azioni.

Lo scenario di base è un ampio trend laterale.

ASO📌 Academy Sports ha registrato una crescita delle vendite nei negozi esistenti per la prima volta dal 2021, dimostrando una maggiore efficienza operativa.

L'azienda sta sfruttando la tendenza al "trade-down", attraendo acquirenti di fascia media e alta che stanno abbandonando i concorrenti con prezzi più elevati.

Fattori strategici della crescita futura:

Trasformazione digitale: la rapida crescita dell'e-commerce (in aumento del 18% nel trimestre) e lo sviluppo di capacità omnicanale rafforzano la posizione dell'azienda per conquistare quote di mercato, mentre la spesa dei consumatori si sposta online.

Espansione geografica: una strategia di apertura di 20-25 nuovi negozi nel 2025 in regioni in crescita con mercati sottoserviti stabilisce il ritmo per una crescita accelerata del fatturato e una migliore leva operativa.

Sviluppo dell'assortimento: l'ampliamento e il miglioramento del portafoglio prodotti, inclusi marchi privati solidi con un interessante rapporto qualità-prezzo, sono progettati per attrarre un pubblico più ampio e sostenere i margini 📊

NFLX📌 Una serie televisiva si è sviluppata attorno alla società di produzione di serie TV.

5 dicembre 2025: Netflix ha formalmente concordato l'acquisizione delle attività di studio e del servizio di streaming HBO Max di WBD per 82,7 miliardi di dollari (o 27,75 dollari per azione WBD). L'accordo dovrebbe concludersi nel terzo trimestre del 2026, in attesa dell'approvazione normativa.

8 dicembre 2025: Paramount Skydance ha presentato una controfferta ostile direttamente agli azionisti di WBD. Intendono acquistare l'intera azienda, inclusi i canali via cavo (CNN, TNT Sports), per 108,4 miliardi di dollari (30 dollari per azione).

Si tratta di 25-18 miliardi di dollari in più rispetto all'offerta di Netflix.

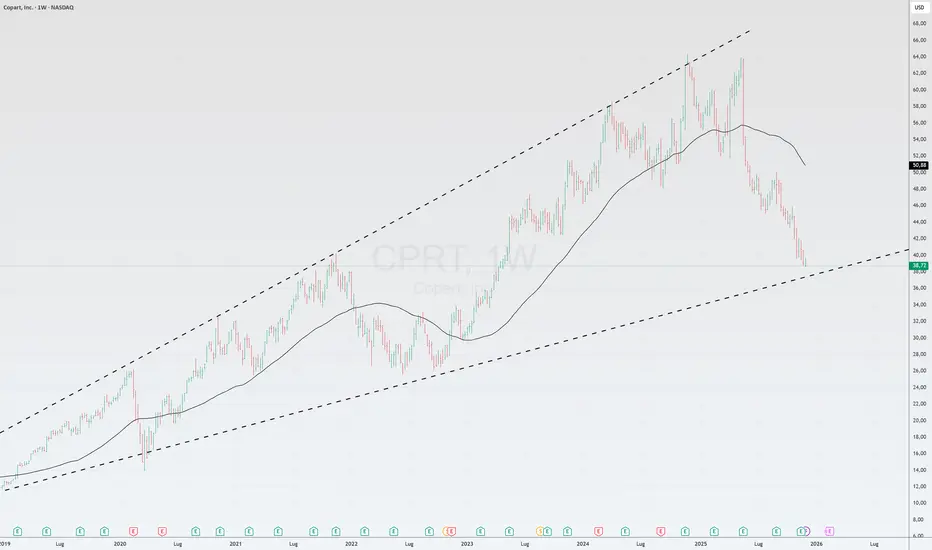

CPRTCopart – Un asset privilegiato a lungo termine

Nel duopolio con RB Global (RBA), CPRT si presenta come un asset di pregio per un portafoglio a lungo termine. Margini elevati, un eccezionale ritorno sul capitale proprio (ROIC), un bilancio privo di debiti e un'elevata liquidità sono le sue fondamenta..

OCULOcular Therapeutix: un'azienda biotecnologica vicina a dati importanti.

Il valore dell'azienda è quasi interamente legato al successo del suo farmaco AXPAXLI.

Questo farmaco potrebbe essere il primo della sua categoria a ricevere lo status di "superiorità" della FDA rispetto all'attuale standard di cura (aflibercept). I dati decisivi sono previsti per il primo trimestre del 2026.

I disegni di tutti gli studi chiave (SOL-1, HELIOS-2) sono stati pre-approvati dalla FDA, riducendo al minimo le sorprese normative.

Il successo aprirà l'accesso non solo al mercato della degenerazione maculare senile umida (~15 miliardi di dollari), ma anche al gruppo più ampio di pazienti con retinopatia non diabetica (NPDR), per i quali non sono praticamente disponibili terapie.

Il calendario di pubblicazione dei dati è previsto per gli anni a venire (SOL-1 nel 2026, SOL-R nel 2027), il che alimenterà regolarmente l'interesse per il titolo.

OCUL è una tipica scommessa biotecnologica ad alto rischio con catalizzatori chiari. Adatta solo alla porzione di portafoglio più propensa al rischio. L'evento chiave che determinerà il destino dell'azienda negli anni a venire sono i dati sull'AMD (Wet AMD) all'inizio del 2026.

Finora, tutte le iniziative intraprese dall'azienda hanno accresciuto la fiducia nel suo successo.

MXL🌎 MaxLinear rappresenta un'avvincente storia di turnaround con un forte slancio nei principali mercati in crescita. L'azienda è un fornitore di chip per reti e data center e mostra una performance finanziaria in accelerazione. Tra i principali fattori trainanti:

Risultati eccezionali del terzo trimestre 2025: il fatturato ha raggiunto i 126,5 milioni di dollari, segnando una significativa crescita del +56% su base annua e del +16% su base trimestrale. L'azienda è inoltre tornata alla redditività non-GAAP con un utile per azione (EPS) di 0,14 dollari, superiore alle previsioni.

Crescita esplosiva nelle infrastrutture: il segmento delle infrastrutture (data center, 5G) ha registrato un fatturato di 40 milioni di dollari, con un incremento del +75% su base annua, evidenziando l'esposizione ad aree ad alta domanda.

Ottime prospettive e potenziale pluriennale: il management ha fornito una previsione ottimistica per il quarto trimestre 2025 (fatturato: 130-140 milioni di dollari) e ha affermato che il fatturato del segmento delle infrastrutture potrebbe crescere fino a 300-500 milioni di dollari entro 2-3 anni.

Momentum dei prodotti chiave: il prodotto Keystone PAM4 DSP per ottica 800G (fondamentale per le infrastrutture di intelligenza artificiale) è stato qualificato nei principali data center statunitensi e asiatici, con un fatturato previsto per il 2025 di 60-70 milioni di dollari.

Miglioramento di redditività e flusso di cassa: questo è stato il terzo trimestre consecutivo di crescita a due cifre del fatturato e il secondo trimestre di redditività non-GAAP. L'azienda ha generato un flusso di cassa operativo positivo di 10,1 milioni di dollari e i margini sono in espansione (il margine operativo non-GAAP è migliorato al 12% dal 7% del secondo trimestre), indicando che un'ulteriore crescita sarà altamente redditizia.

AMZN🌎 Amazon dopo il terzo trimestre: forza, strategia e attrattività

Un crollo in un contesto di forza: le azioni Amazon hanno subito una breve correzione, insieme al mercato in generale, ma questa mossa è stata guidata più dal sentiment generale che da cambiamenti nei fondamentali dell'azienda.

I risultati trimestrali come punto di svolta: il rapporto del terzo trimestre è stato un potente catalizzatore, costringendo il mercato a rivalutare la traiettoria di Amazon. L'azienda non solo ha superato le aspettative su entrambi i parametri chiave, ma lo ha fatto anche in modo convincente: l'utile per azione è stato superiore del 25% alle stime degli analisti. In seguito ai risultati, le azioni sono salite di oltre il 13%, riflettendo l'ottimismo degli investitori sulla crescente redditività.

Motori di crescita: il settore retail guadagna slancio, AWS accelera

• AWS torna a crescere dinamicamente: la divisione cloud core ha visto una crescita accelerata del 20% su base annua, un risultato impressionante per un'azienda con un fatturato annuo di circa 130 miliardi di dollari. Ciò segnala un rinnovato slancio e rafforza la posizione di Amazon nella corsa alla leadership nell'intelligenza artificiale.

• Il settore retail dimostra efficienza operativa: contrariamente a quanto si pensava in precedenza, i segmenti retail (Nord America e Internazionale) stanno iniziando a contribuire in modo significativo al ritorno sull'investimento (ROIC) complessivo. I loro margini operativi stanno crescendo, creando una leva operativa tanto attesa. Questo è il risultato di anni di investimenti in automazione e logistica, che ora stanno riducendo i costi unitari e ampliando i margini lordi.

Vantaggi strategici nell'era dell'autonomia: Amazon beneficia strutturalmente dei macro trend

1. Automazione come volano: l'implementazione di sistemi autonomi riduce i costi, consentendo all'azienda di aumentare i margini e ridurre contemporaneamente i prezzi per il consumatore finale. Questo crea un ciclo autosufficiente: crescita dei volumi, aumento della leva operativa, crescita dell'utile per azione (EPS) e ulteriori investimenti in efficienza.

2. Integrazione verticale: il controllo sulla supply chain, dai centri logistici all'infrastruttura cloud AWS, crea una barriera all'ingresso unica e difficile da replicare per i concorrenti e garantisce la stabilità del flusso di cassa a lungo termine.

Problema di valore: non economico, ma ragionevole

Nonostante l'aumento del prezzo delle sue azioni, Amazon non sembra sopravvalutata rispetto ai suoi concorrenti.

• Con un rapporto prezzo/utili prospettico di circa 38x, l'azienda è quotata a un prezzo significativamente scontato rispetto alla sua media quinquennale.

• Rispetto ad altre aziende delle Magnificent 7, Amazon rappresenta un valore ragionevole, soprattutto rispetto a NVDA o TSLA più costose.

• Gli elevati investimenti in conto capitale (116 miliardi di dollari in 12 mesi) destinati all'infrastruttura di intelligenza artificiale stanno temporaneamente esercitando una pressione sul flusso di cassa libero. Si tratta di un investimento nella crescita futura, ma gli investitori dovrebbero considerare questo fattore.

Riassumendo i dati e i vettori strategici del trimestre, lo scenario positivo per Amazon supera i rischi (pressione normativa, spesa ciclica, concorrenza nel cloud).

Amazon combina maturità ed efficienza operativa con un potenziale di accelerazione grazie ad AWS e all'automazione.

Consideriamo Amazon una delle migliori aziende tra le M7 e che presto registrerà uno dei migliori risultati tra i Magnifici 7.

A nostro avviso, il movimento correttivo della quarta ondata sta terminando e il titolo presto raggiungerà nuovi massimi storici.

ST🌎 Sensata Technologies come forte interprete guidato da risultati trimestrali eccezionali e contratti strategici.

Risultati del terzo trimestre 2025 che hanno superato le aspettative in tutti i parametri chiave.

I ricavi e il margine operativo rettificato (19,3%) hanno superato il limite superiore delle linee guida aziendali.

Un tasso di conversione record del FCF del 105%, a dimostrazione di un'efficace gestione del capitale circolante e di una forte capacità di generare liquidità per investimenti, distribuzioni agli azionisti e riduzione del debito.

Un cambiamento strategico nell’allocazione del capitale, con particolare attenzione alla riduzione del debito: la leva finanziaria netta è scesa a 2,9x.

Previsioni di gestione ottimistiche per il quarto trimestre del 2025, che prevedono di mantenere margini operativi elevati (dal 19,3% al 19,5%), con ricavi compresi tra 890 e 920 milioni di dollari e un utile per azione rettificato di 0,83-0,87 dollari.

Significativo potenziale di crescita derivante da nuove attività, con importanti contratti firmati con case automobilistiche. Il potenziale mercato indirizzabile solo negli Stati Uniti supera i 100 milioni di dollari.

Dall’inizio del 2022, il titolo ha seguito una tendenza al ribasso, guidata dal deterioramento delle prestazioni finanziarie e operative e da una valutazione incoerente con il suo prezzo elevato.

Il mercato sta tentando di interrompere la tendenza al ribasso del titolo. Questa è la seconda volta che il titolo testa con successo la media mobile e la linea di tendenza al ribasso dall'alto, ed è la prima volta che ciò accade dal 2022.

EUR/USD🌎 EUR/USD: Il rally termina e si profila un profondo ribasso

Dopo aver ricevuto conferma dai fattori fondamentali, la coppia si prepara a muoversi significativamente al di sotto dei livelli attuali.

Ora, in ordine:

ANALISI TECNICA

Tutte e cinque le onde dell'impulso rialzista si sono concluse. La quinta onda chiude a 1,1918.

Una trendline ascendente chiave è stata rotta. Il successivo retest di questo livello ha confermato l'inversione di tendenza.

L'onda A si è conclusa a 1,1468.

L'onda B (correttiva). È in corso un pullback, che crea il potenziale per la prossima potente onda di impulso ribassista: l'onda C.

Il prezzo sta attualmente testando la media mobile (MA) dal basso. Ci sono due scenari:

Scenario 1: Un rimbalzo dalla media mobile (MA) e un calo immediato da lì.

Scenario 2: Una falsa rottura al rialzo della MA, seguita da un'inversione al ribasso.

In entrambi i casi, il risultato è lo stesso: un calo verso nuovi minimi.

Perché l'euro è sotto pressione?

Dati macroeconomici deboli: PMI, vendite al dettaglio, produzione industriale, indicano tutti una perdita di slancio economico.

L'inflazione (2,1%) e l'inflazione di fondo (2,4%) sono vicine all'obiettivo della BCE, ma la tendenza indica un calo, non un aumento, creando rischi deflazionistici.

Problemi di domanda e offerta: la fiducia dei consumatori è in calo, i produttori sono in difficoltà. Tutto indica uno scenario deflazionistico.

I mercati sono fiduciosi che la BCE non aumenterà i tassi a dicembre.

L'interessante tasso di interesse della Fed mantiene il suo vantaggio sulla BCE (carry trade).

L'economia statunitense sta mostrando una relativa resilienza in un contesto di rallentamento in Europa e Cina.

La Fed ha bisogno di indebitarsi di più e questo rinnovo di un'ingente quantità di debito pubblico porta all'assorbimento di liquidità e crea supporto tecnico per il dollaro.

In alternativa, dati inaspettatamente forti sull'inflazione/sui salari nell'UE potrebbero sostenere temporaneamente l'euro e prolungare la correzione (ondata B), ma ciò sposterebbe solo questo scenario verso destra ed è improbabile che modifichi il quadro generale.

ADSK🌎 Autodesk cavalca l'onda dell'intelligenza artificiale e della costruzione di data center, registrando la crescita più rapida degli ultimi tre anni.

Tutti i principali indicatori del report – fatturato, profitto e fatturazione – superano nettamente le previsioni.

La resistenza si aggira intorno ai 326 dollari.

I solidi fondamentali creano un buon potenziale per un'impennata verso nuovi massimi.

CTRI US🌎 Centuri Holdings (CTRI) sta dimostrando una forte crescita operativa e una transizione verso una redditività sostenibile.

I fattori chiave che potrebbero innescare una rottura del range includono:

ricavi trimestrali record, un portafoglio ordini solido che fornisce trasparenza sui flussi di cassa futuri e un forte segnale di mercato derivante dall'ingente acquisto di azioni da parte di Carl Icahn.

Il titolo è all'interno del range e si sta avvicinando al suo limite superiore, mentre la pendenza superiore dell'RSI è stata superata al rialzo.

WTI🌎 Le principali banche d'investimento prevedono due fasi per il petrolio: un calo dovuto all'eccesso di offerta, seguito da una crescita a partire dal 2027 dovuta alla mancanza di investimenti.

Dopo il 2027: inizierà un periodo di crescita prolungato dovuto alla carenza di materie prime.

Si osserva un calo graduale e lento dei prezzi del petrolio.

Siamo vicini a un livello di supporto, la cui rottura potrebbe accelerare il calo dei prezzi.

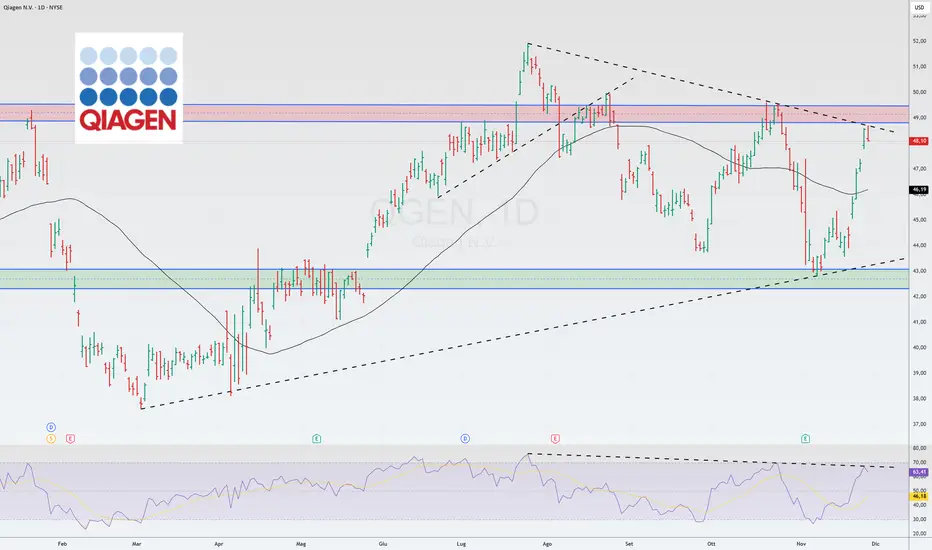

QGEN🌎 Qiagen N.V. è una holding olandese e fornitore globale di soluzioni per la diagnostica molecolare e le scienze della vita.

Attività principali:

Tecnologie di elaborazione dei campioni: estrazione e processamento di DNA, RNA e proteine da sangue, tessuti e altri materiali.

Tecnologie di analisi: preparazione di biomolecole per l'analisi.

Bioinformatica: software e basi di conoscenza per l'interpretazione dei dati e le applicazioni pratiche.

Prodotti e piattaforme principali:

QuantiFERON: test per la diagnosi della tubercolosi latente

QIAstat-Dx: sistema di test sindromico per la rilevazione simultanea di un'ampia gamma di patogeni

QIAcuity: sistema PCR digitale

QIAGEN Digital Insights (QDI): divisione bioinformatica

L'azienda serve oltre 500.000 clienti in tutto il mondo nei settori delle scienze della vita (istituzioni accademiche, ricerca e sviluppo farmaceutica, medicina legale) e della diagnostica molecolare.

Nel secondo trimestre del 2025, il fatturato ha raggiunto i 533,54 milioni di dollari, superando le stime di consenso.

L'azienda prevede di raggiungere l'obiettivo di margine operativo rettificato a medio termine del 31% entro il 2025, al di sopra della guidance iniziale per il 2028.

Il management ha aumentato la guidance sull'utile per azione rettificato per l'intero anno 2025 a circa 2,35 dollari all'anno, rispetto ai precedenti 2,28 dollari.

Nel 2025, Qiagen ha ottenuto la certificazione CE-IVDR per l'intero portafoglio QIAstat-Dx in Europa e l'approvazione della FDA statunitense per il sistema QIAstat-Dx Rise.

Il titolo è ampiamente scambiato lateralmente nella fascia alta del mercato.

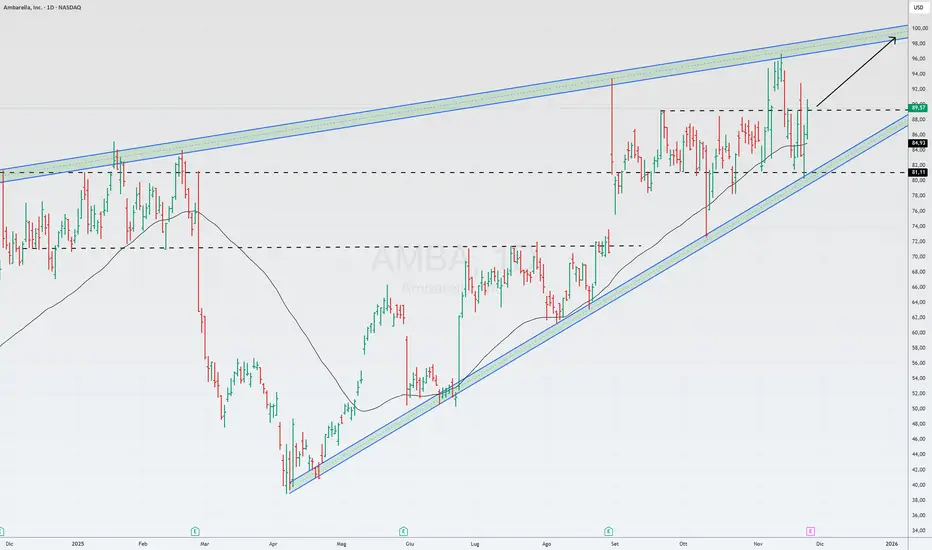

AMBA🌎 Ambarella sta registrando una crescita impressionante del fatturato, superiore al 50% su base annua, grazie a uno spostamento strategico del focus dal mercato automobilistico all'Internet of Things (IoT). L'IoT, anziché essere l'obiettivo primario dei veicoli autonomi, ora genera la maggior parte del fatturato ed è un fattore chiave alla base del miglioramento delle prospettive finanziarie dell'azienda.

L'investimento di Ambarella si basava in precedenza su progetti di guida autonoma promettenti ma in lento sviluppo. Oggi, il 75% del suo fatturato proviene dal segmento IoT, che comprende non solo telecamere di sorveglianza, ma anche telecamere indossabili, robotica e apparecchiature di edge computing.

La base di questo successo sono i nuovi processori CV5/CV7, realizzati con tecnologia a 5 nm. Questi chip sono unici nella loro capacità di combinare elaborazione delle immagini, codifica video e intelligenza artificiale in un unico chip. Questa integrazione consente all'azienda di offrire soluzioni più potenti per dispositivi compatti e con consumi ridotti (come droni o videocamere) e di stabilire prezzi elevati, evitando la concorrenza diretta con i produttori a basso costo.

Il breve ciclo di sviluppo prodotto per l'IoT consente di convertire gli investimenti in R&S in fatturato più rapidamente rispetto ai lunghi tempi di ciclo dei prodotti per l'automotive. L'utilizzo di una piattaforma tecnologica comune (CVflow) per applicazioni IoT e automotive riduce i costi di sviluppo.

Contro:

La crescita non si traduce in un flusso di cassa libero significativo. Esiste una preoccupante dipendenza da un singolo distributore (WT Microelectronics, 71% del fatturato) e da un singolo produttore (Samsung), con conseguenti rischi per la supply chain. Gli elevati costi di produzione dei chip potrebbero iniziare a mettere a dura prova la redditività.

QCOM🌎 Qualcomm ha diversi fattori trainanti per la crescita futura, i più importanti dei quali sono una diversificazione aziendale di successo e un ambizioso ingresso nel nuovo mercato dei data center.

Fattori chiave della crescita:

L'ingresso nel mercato dei data center basati sull'intelligenza artificiale.

L'azienda ha firmato il suo primo contratto con la startup Humane per implementare un'infrastruttura da 200 megawatt a partire dal 2026.

Diversificazione e crescita oltre gli smartphone

Settore automobilistico: il fatturato ha superato 1 miliardo di dollari nel trimestre, con una crescita annua del 21-36%.

- Segmento IoT: il fatturato è cresciuto del 22-24% su base annua.

Report:

Ricavi annuali record della divisione QCT: circa 44 miliardi di dollari

Margini elevati: margine EBITDA del 31%, margine di utile netto del 26%

Le azioni sono scambiate con un notevole sconto rispetto ai competitor.

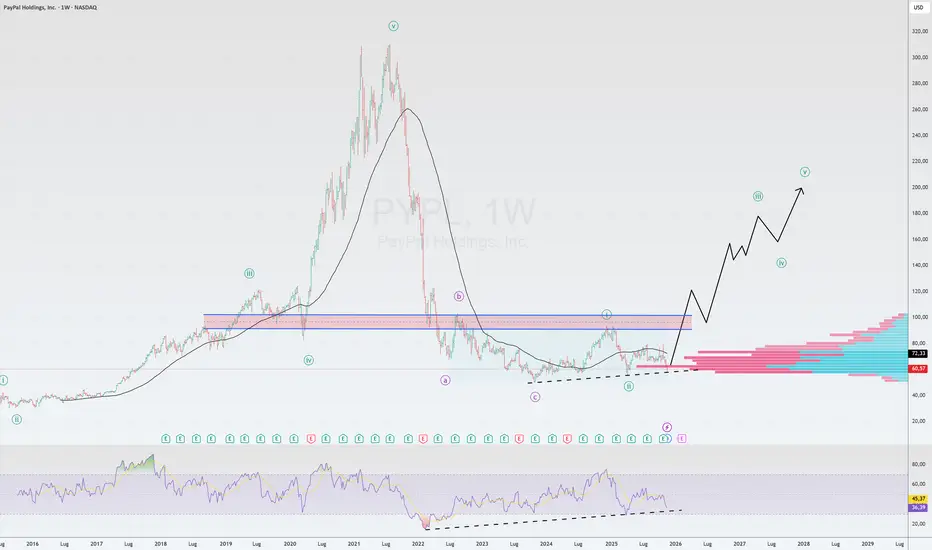

PYPL USPayPal rappresenta una rara combinazione di valore e crescita.

L'azienda dimostra solidi fondamentali, è strategicamente focalizzata sul futuro e viene scambiata a multipli minimi storici. La combinazione di disciplina finanziaria, rendimento del capitale e innovazione nell'intelligenza artificiale la rende un asset interessante per gli investitori a lungo termine.

L'ultimo trimestre ha confermato la resilienza del modello di business di PayPal.

Fatturato: 8,42 miliardi di dollari (+7% su base annua).

Utile per azione rettificato: 1,34 dollari, superiore alle aspettative degli analisti di 0,14 dollari.

Volume totale dei pagamenti (TPV): 458 miliardi di dollari (+8% su base annua), a dimostrazione della portata e dell'attività della piattaforma.

Flusso di cassa libero (FCF): 2,3 miliardi di dollari per il trimestre, con un margine FCF in aumento di 7 punti percentuali, al 27%. Ciò dimostra un'elevata efficienza e la capacità di generare liquidità.

Principali fattori di crescita

Paypal non dipende da un singolo prodotto, ma sta sviluppando diverse aree promettenti.

Venmo: il principale motore di crescita. I ricavi hanno registrato un'accelerazione del +14% su base annua. Il servizio non solo sta crescendo, ma sta anche diventando più redditizio.

Acquista ora, paga dopo (BNPL): crescita di oltre il 20% annuo, in linea con l'evoluzione del comportamento dei consumatori.

Guida al rialzo: il management ha alzato la sua guidance per l'utile per azione rettificato per il 2025 a $ 5,35-$ 5,39, il che implica una crescita del 15-16% su base annua.

Partnership con OpenAI

Non si tratta solo di marketing, ma di una scommessa strategica sul futuro del commercio.

In sintesi: PayPal sta diventando l'infrastruttura di pagamento predefinita all'interno di ChatGPT. Gli utenti possono passare istantaneamente dalla ricerca di un prodotto tramite una conversazione basata sull'intelligenza artificiale al pagamento con PayPal senza uscire dalla chat.

Significato:

Per PayPal: sta aprendo un nuovo, enorme canale di vendita: il "commercio tramite intelligenza artificiale" (commercio tramite agenti). L'azienda sta diventando un "bus commerciale" tra milioni di commercianti e utenti di intelligenza artificiale.

Per i commercianti: ottengono automaticamente l'accesso alla vetrina di ChatGPT senza la necessità di complesse integrazioni.

Per OpenAI: ChatGPT si sta evolvendo da assistente a piattaforma di commercio a tutti gli effetti.

L'azienda ha dichiarato il suo primo dividendo in assoluto di 0,14 dollari per azione.

È inoltre attivo un programma di riacquisto annuale da 6 miliardi di dollari. Le azioni sono diminuite del 6,25% nell'ultimo anno.

La combinazione "Dividendo + Riacquisto" è un segnale forte che l'azienda ritiene che le sue azioni siano sottovalutate.

Valutazione storicamente bassa

Questo è un elemento chiave della tesi di investimento. Il mercato ignora completamente gli sviluppi positivi.

Multipli: PayPal viene scambiata a solo circa 12 volte gli utili previsti per il 2026. Questo valore è inferiore a quello di molti concorrenti fintech meno redditizi (SoFi, Block).

L'investitore sta pagando un prezzo che presuppone una totale assenza di crescita futura, mentre l'azienda sta registrando una crescita degli utili a due cifre, generando un flusso di cassa record e costruendo il business del futuro.

Dal punto di vista dell'analisi tecnica, siamo nella zona di accumulo.

Il prezzo è vicino a una linea di tendenza rialzista.

Anche l'RSI segnala una divergenza 🌎

DGX USQuest Diagnostics fornisce analisi cliniche di laboratorio, servizi di gestione delle informazioni e soluzioni per migliorare la salute dei pazienti. I suoi servizi sono utilizzati da medici, ospedali, compagnie assicurative e altre istituzioni sanitarie per diagnosticare, monitorare e curare le malattie.

Le principali aree di business includono:

Informazioni diagnostiche: la principale fonte di fatturato, che include un'ampia gamma di analisi di laboratorio.

Informatica: sviluppo di soluzioni per la gestione dei dati medici.

Servizi al consumatore: accesso diretto dei pazienti ai test tramite la piattaforma aziendale. Il flusso di cassa operativo netto per il 2024 è stato di 1,33 miliardi di dollari.

L'azienda vanta una storia di dividendi stabile con un CAGR quinquennale del 7,59%.

Il 21 ottobre 2025, Quest Diagnostics ha pubblicato solidi risultati per il terzo trimestre. Il fatturato è stato di 2,82 miliardi di dollari, rispetto alle previsioni di 2,73 miliardi di dollari. L'utile per azione (EPS) ha raggiunto i 2,60 dollari, rispetto ai 2,50 dollari previsti.

La crescita organica del fatturato (escluse le acquisizioni) è stata del 6,8%.

L'azienda ha aumentato le sue previsioni di fatturato e EPS per l'intero anno.

Si prevede che i ricavi saranno compresi tra 10,96 e 11 miliardi di dollari, con un utile per azione rettificato compreso tra 9,76 e 9,84 dollari🌎

MMM US🌎L'azienda sta mostrando alcuni progressi. Nel terzo trimestre del 2025, il fatturato è cresciuto del 3,5%, il ritmo più rapido degli ultimi quattro anni, e il margine operativo è aumentato di 1,7 punti percentuali, raggiungendo il 24,7%.

Le vendite dei prodotti lanciati negli ultimi cinque anni sono cresciute del 30% nel trimestre.

La nomina del nuovo CEO William Brown e la sua enfasi sull'efficienza operativa, incluso il miglioramento dell'offerta al 91,6% (il massimo degli ultimi 20 anni), sono state accolte positivamente dal mercato.

La strategia di Solventum di scorporare la sua attività medica consente all'azienda di concentrarsi sulle sue competenze chiave.

Si prevede una crescita annua del fatturato di SOLO il 2-3% circa, significativamente al di sotto del tasso di crescita del mercato statunitense, che si attesta intorno al 10%.

Il margine netto è sceso al 13,7% dal 15,9% dell'anno scorso.

Il rapporto prezzo/utili di 3M è di circa 26 volte, significativamente al di sopra della media del settore industriale di 12,9 volte. Ciò suggerisce che le aspettative significative di crescita futura sono già incluse nel prezzo attuale. Qualsiasi delusione potrebbe portare a una brusca correzione del prezzo.

L'aumento del prezzo delle azioni è stato in gran parte trainato dalle aspettative positive relative alla nomina di un nuovo CEO ed è stato in gran parte non supportato dalla performance finanziaria.

Siamo nella quinta ondata.

L'attuale valutazione del prezzo delle azioni è elevata, considerando l'attuale andamento aziendale.

SPX US🌎La prima ondata dell'attuale impulso si è conclusa e ora siamo nella seconda.

L'obiettivo della seconda ondata è stato raggiunto: il gap è stato chiuso.

Una rottura di 6870 confermerà che stiamo entrando nella terza ondata.

Questo segnale si adatta bene al rally di Capodanno.

Inoltre, l'aspettativa di un taglio dei tassi da parte della Fed, così come la fine dello shutdown, sosterranno lo slancio rialzista.

UPWK US🌎I risultati del terzo trimestre dell'azienda hanno superato le aspettative in tutti i parametri chiave: fatturato, EBITDA rettificato e utile per azione.

L'implementazione attiva delle funzionalità di intelligenza artificiale della piattaforma sta guidando la crescita operativa e potrebbe mantenere uno slancio positivo fino al 2026.

Il lancio di una nuova piattaforma per le grandi aziende rafforza fondamentalmente la proposta di valore di Upwork e apre opportunità di crescita a lungo termine.

L'accelerazione della crescita del Gross Service Volume (GSV) indica che l'azienda ha superato con successo la crisi ed è entrata in una fase di ripresa.

Le previsioni di fatturato dell'azienda per il 2025 sono state aumentate a 782-787 milioni di dollari.

È stata lanciata Lifted, una sussidiaria che offre alle aziende una piattaforma completa per la gestione dei talenti.

È stato approvato un programma di riacquisto di azioni proprie da 100 milioni di dollari.

Da un punto di vista tecnico, stiamo uscendo dalla zona di accumulo in cui i principali attori stavano consolidando le loro posizioni.

NBIS US🌎Nebius (NBIS) — Forte crescita sull'onda dell'IA

Nel terzo trimestre, il fatturato del core business dei data center ha raggiunto i 146,1 milioni di dollari, con una crescita del 355% su base annua.

La partnership con Microsoft sta cambiando radicalmente la portata del business di Nebius. Il fatturato annuo ricorrente (ARR), la metrica chiave dell'azienda, dovrebbe attestarsi sui 7-9 miliardi di dollari il prossimo anno, in aumento rispetto agli 0,9-1,1 miliardi di dollari di quest'anno. Ciò implica una crescita di sette volte ed è una valutazione conservativa, dato il potenziale per nuovi accordi.

Nebius è un partner NVIDIA selezionato, che le garantisce l'accesso prioritario alle GPU (chip IA) più avanzate.

Il lancio della propria piattaforma di inferenza (implementazione di modelli IA) migliora la proposta di valore complessiva di Nebius, consentendo ai clienti di implementare le proprie soluzioni basate sull'IA in modo più rapido ed efficiente.

Sebbene l'azienda sia ancora complessivamente non redditizia, l'utile lordo sta crescendo a un ritmo più rapido (+365% su base annua) e i margini sono aumentati di 2 punti percentuali. Questo è un indicatore chiave della redditività futura.

Le perdite dell'EBITDA rettificato si sono ridotte dell'89% su base annua, attestandosi a 5,2 milioni di dollari, e la divisione core dedicata alle infrastrutture di intelligenza artificiale è già redditizia su questo parametro con un margine del 19%.

Rispetto ad alcuni concorrenti (come CoreWeave), Nebius adotta una strategia di indebitamento meno aggressiva, mitigando il rischio di un rallentamento degli investimenti in intelligenza artificiale.

Si prevede che l'azienda raggiungerà la redditività operativa entro l'anno fiscale 2027-2028, con la possibilità di raggiungere un EBITDA rettificato positivo già dal prossimo anno.

A seguito della pubblicazione del rapporto sugli utili, le azioni sono scese del 40% rispetto ai massimi, avvicinando un punto di ingresso interessante. Il mercato ha reagito in modo eccessivo nonostante gli eccellenti risultati fondamentali.