PMI AMERICANOAd aprile l’indice PMI manifatturiero dell’ISM è sceso a 48,7, segnando una contrazione del settore per il secondo mese consecutivo.

La produzione e l’occupazione sono diminuite, mentre nuovi ordini e ordini arretrati restano deboli.

Le consegne dai fornitori sono rallentate, segnalando tensioni nella supply chain.

I prezzi delle materie prime sono aumentati, suggerendo pressioni inflazionistiche.

Le scorte di materie prime crescono, ma quelle dei clienti risultano basse".

Le richieste settimanali di sussidi di disoccupazione salgono a 241.000, più del previsto e ai massimi dal 2024.

Le richieste continue, che sono in ritardo di una settimana e forniscono una visione più ampia dell'andamento dei licenziamenti, sono salite a 1,92 milioni, con un aumento di 83.000 unità al livello più alto dal 13 novembre 2021.

Analysis

USA CONFERENCE BOARDUSA CONFERENCE BOARD

L'indice che misura la fiducia dei consumatori americani è sceso ai minimi da maggio 2020, a 86.

"L'indice delle aspettative future è crollato a 54,4, il minimo dal 2011, indicando un possibile rallentamento economico.

In particolare, le aspettative riguardo a occupazione e reddito sono diventate negative per la prima volta in cinque anni, segnalando un crescente pessimismo tra i consumatori."

Anche l'indice dei nuovi lavori JOLTs evidenzia una flessione significativa nel mercato del lavoro statunitense, registrando i minimi dal 2021

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- FESTA GIAPPONE

- Fiducia dei cons. (12:00) (EUR)

- Indice HPI (15:00) (USD)

MERCOLEDI'

- CPI Australia (03:30) (AUD)

- PIL EURO (11:00) (EUR)

- PIL USA (14:30) (USD)

- PIL CANADA (14:30) (CAD)

- Indice PCE (16:00) (USD)

GIOVEDI'

- FESTA Borse Europee

- Tasso d'int. (07:00) (JPY)

- Jobless claims (14:30) (USD)

- Indice ISM (16:00) (USD)

VENERDI'

- FESTA CINA

- Indici PMI (ALL)

- CPI EURO (11:00) (EUR)

- Non Farm Payroll (14:30) (USD)

- Tasso disoc. (14:30) (USD)

PMI EUROZONAI dati preliminari dell'indice PMI manifatturiero hanno mostrato risultati superiori alle aspettative: 48.7 contro 47.4.

“Il settore manifatturiero sembra reggere meglio del previsto.

Nonostante gli Stati Uniti abbiano introdotto ad inizio aprile le tariffe generali al 10% e quelle sulle auto al 25%, la maggior parte delle aziende manifatturiere dell’eurozona non sembrano

molto turbate.

Invece di scivolare a picco, hanno invece aumentato la produzione per il secondo mese consecutivo, anche più massicciamente rispetto a marzo.

Sempre la manifattura ha anche rallentato i tagli ai posti di lavoro riuscendo a

innalzare i propri margini di profitto, grazie all’abbassamento dei costi e alla capacità di aumentare i prezzi di vendita più velocemente del mese scorso.

I costi energetici, crollati a causa dei timori di recessione negli Stati Uniti, sono attualmente

una vera benedizione per il settore manifatturiero dell’eurozona.

Un altro fattore positivo è l’annuncio di incrementi delle spese sulla difesa.

È Il settore terziario ad assumere ora il ruolo di una sorta di guastafeste, con l’attività che si riduce anziché crescere, come aveva fatto quasi ininterrottamente da febbraio 2024.

Tutto questo, come si evince dai dati compositi PMI, ha spinto l’intera economia in territorio di stagnazione.

Il calo più veloce dei nuovi ordini ci fa presagire che questa debolezza resterà per un

po’.

Tuttavia, le maggiori spese fiscali tedesche sulle infrastrutture e quelle sulla difesa in Europa dovrebbero alla fine giovare non solo il settore manifatturiero ma anche quello terziario, anche se con un po’ di ritardo.

La linea del taglio dei tassi seguita della Banca Centrale Europea sta ricevendo un lieve sostegno dagli indicatori dei prezzi del settore terziario, monitorati con attenzione dalle autorità monetarie. I costi sono aumentati a tassi simili a marzo, ma i prezzi di vendita sono considerevolmente rallentati.

Il prezzo dei beni mostra tendenze diverse: quelli di acquisto hanno

rovesciato l’andamento inflazionistico degli ultimi quattro mesi e sono ora in calo, mentre quelli di vendita sono aumentati ancora più di marzo anche se moderatamente.

Osservando le due economie principali dell’eurozona, Germania e Francia, si scorgono somiglianze.

Tutte e due le nazioni hanno registrato ad aprile un aumento della produzione manifatturiera, ed un calo dell’attività terziaria.

L’indebolimento generale sembra essere più pronunciato in Francia, soprattutto nel terziario. Questo forse è dovuto a scenari politici contrastanti: la Francia vive un costante rischio di collasso del governo, vista la fragile condizione del debito, mentre in Germania c’è la possibilità di un governo nuovo e operativo e di un’importante manovra fiscale a partire da maggio.”

RIASSUNTO DELLA SETTIMANA: 21-25 aprileRiassunto della settimana 14-18 aprile:

- La bilancia commerciale europea sale ai massimi da febbraio 2021

- Le vendite al dettaglio UK salgono del 3,3% su base annuale

- Le aspettative di inflazione del Michigan salgono ai massimi dal 1981

- La PBOC lascia i tassi d'interesse invariati al 3,6%.

- L'indice dei servizi NMI scendono in tutta l'Europa e nel regno unito

Andamento delle valute:

- GBP è stata la top perfomer della settimana

- CHF è stata la valuta più debole della settimana

Approfondimento:

FMI E BCE:

Il FMI ha dato il via alla settimana con la pubblicazione delle sue ultime previsioni economiche, che hanno tagliato le prospettive di crescita per gli Stati Uniti, il Regno Unito e molti paesi asiatici.

I responsabili politici della Banca Centrale Europea hanno sostanzialmente mantenuto un tono accomodante, indicando di vedere i tassi di interesse continuare a scendere e pochi rischi al rialzo per l'inflazione della zona euro.

Buon trading a tutti

USD: CONTINUERA' A SCENDERE?Il dollaro statunitense ha toccato il livello più basso da marzo 2022 a causa delle crescenti preoccupazioni sull’indipendenza della Federal Reserve.

Le critiche pubbliche del presidente Donald Trump alla Fed e le dichiarazioni secondo cui starebbe valutando il licenziamento del presidente Jerome Powell hanno generato un’ondata di vendite.

Queste tensioni, già viste durante il primo mandato di Trump, questa volta potrebbero avere un impatto più duraturo, minando la credibilità della banca centrale e aumentando l’incertezza nei mercati.

In parallelo, l’oro è salito ai massimi storici, riflettendo la ricerca di asset rifugio da parte degli investitori.

Il dollaro potrebbe continuare a indebolirsi se la narrativa di una Fed politicizzata dovesse rafforzarsi.

La crescente sfiducia nella leadership economica degli Stati Uniti, combinata con la volatilità commerciale e la diversificazione da parte dei paesi asiatici, mette ulteriore pressione sulla valuta.

Il presidente della Fed di Chicago e funzionari europei hanno avvertito che interferenze politiche nella politica monetaria potrebbero danneggiare la stabilità economica e la fiducia internazionale nel dollaro.

In questo contesto, asset alternativi e valute come euro e franco svizzero stanno guadagnando terreno.

Buon trading a tutti

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Fiducia dei cons. (16:00) (EUR)

MERCOLEDI'

- Indici servizi Prel. (ALL)

- Bilancia commer. (11:00) (EUR)

GIOVEDI'

- Jobless claims (14:30) (USD)

VENERDI'

- FESTA NZD e AUD

- Vendite dett. (08:00) (GBP)

- Vendite dett. (14:30) (CAD)

- Michigan Index (16:00) (USD)

Le borsa americana, uno delle poche aperte nella giornata odierna, perde terreno dopo le dichiarazioni di TRUMP nei confronti di POWELL.

L'S&P500 perde oltre il 3%, trascinato a ribasso dalle "magnifiche sette" (TESLA -7%, APPLE -3%, NVIDIA -5%, etc..)

Gold (US$/OZ), Strategia rialzista di lungo periodoGold (US$/OZ), Strategia rialzista di lungo periodo

Data analisi: 25/05/2021

Prezzo: 1894 $

Target Price Gold di lungo periodo:

1° Target Price: 2075.11 $

2° Target Price: 3344.89 $

3° Target Price: 5399.01 $

4° Target Price: 7454 $

5° Target Price: 8724.09 $

RIASSUNTO DELLA SETTIMANA: 14-18 aprileRiassunto della settimana 14-18 aprile:

- Il tasso di disoccupazione del Regno Unito rimane stabile al 4,4%

- L'inflazione Canadese scende al 2,3%

- La produzione industriale cinese raggiunge i massimi di luglio 2021

- L'inflazione del Regno Unito scende al 2,6%

- La Banca Centrale Europea taglia i tassi di 25 punti base

- La Banca Centrale Canadese mantiene i tassi al 2,75%

Andamento delle valute:

- NZD è stata la top perfomer della settimana

- CHF è stata la valuta più debole della settimana

Approfondimento:

TRUMP E POWELL:

Donald Trump ha riportato sotto i riflettori Jerome Powell, l'uomo che un tempo aveva nominato presidente della Fed, ora accusato di essere lento, testardo e, forse la cosa più pericolosa per i mercati, politicamente di parte.

In una serie di dichiarazioni pubbliche, Trump ha detto che Powell "deve andarsene" e che le dimissioni sono solo una questione di tempo e di volontà presidenziale.

AUD E NZDVALUTE ASIATICHE

Questa settimana, l'AUD e il NZD hanno visto una performance solida grazie a diversi fattori economici e geopolitici favorevoli.

I prezzi delle materie prime, come il minerale di ferro, hanno registrato un aumento significativo, sostenendo le economie di Australia e Nuova Zelanda, entrambe fortemente dipendenti dalle esportazioni di risorse naturali.

L'Australia, in particolare, ha beneficiato di un incremento della domanda cinese, che ha contribuito ad alimentare un rally delle materie prime.

In parallelo, la RBA e la RBNZ continuano a suggerire un atteggiamento più hawkish, facendo presagire future strette monetarie.

Inoltre, i mercati globali, supportati da una certa calma nelle tensioni geopolitiche, hanno favorito il rischio, rendendo più appetibili le valute più sensibili, come l'AUD e il NZD.

INFLAZIONE CANADESEINFLAZIONE CANADESE

Il report di Statistics Canada del 15 aprile evidenzia un aumento del 2,3% dell'Indice dei Prezzi al Consumo su base annua a marzo, rispetto al 2,6% di febbraio.

Questo rallentamento è attribuito principalmente alla diminuzione dei prezzi dei tour di viaggio e della benzina. Escludendo la benzina, l'inflazione è aumentata del 2,5%.

Su base mensile, l'indice è salito dello 0,3%, mentre l'indice mensile stagionalmente aggiustato è rimasto invariato.

I prezzi dei tour di viaggio e dei trasporti aerei sono diminuiti rispettivamente del 4,7% e del 12,0% su base annua.

Anche i prezzi della benzina sono scesi dell'1,6% rispetto allo stesso mese dell'anno precedente.

L'indice ZEW europeo è crollato ai minimi di novembre 2023, scendendo dal 39.8 al -18.5.

Buon trading a tutti

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Tasso di disoc. (08:00) (GBP🇬🇧)

- Produzione ind. (11:00) (EUR🇪🇺)

- Indice ZEW (11:00) (EUR🇪🇺)

- CPI CANADA (14:30) (CAD🇨🇦)

MERCOLEDI'

- PIL Cinese (04:00) (CNY🇨🇳)

- CPI UK (08:00) (GBP🇬🇧)

- CPI EURO (11:00) (EUR🇪🇺)

- Vendite al dett. (14:30) (USD🇺🇸)

- Tasso d'int. (15:45) (CAD🇨🇦)

- Indice NAHB (16:00) (USD🇺🇸)

GIOVEDI'

- Tasso disocc. (03:30) (AUD🇳🇿)

- Tasso d'int. (14:15) (EUR🇪🇺)

- Jobless claims (14:30) (USD🇺🇸)

VENERDI'

- FESTA (ALL BANK)

NUOVI MASSIMI STORICI...ANCORA!Nel marzo 2025, gli ETF sull'oro hanno registrato afflussi globali di 8,6 miliardi di dollari, portando il totale del primo trimestre a 21 miliardi di dollari, il secondo più alto mai registrato.

Gli asset totali gestiti (AUM) hanno raggiunto un nuovo record di 345 miliardi di dollari, con le partecipazioni salite a 3.445 tonnellate.

Il Nord America ha guidato con 6,5 miliardi di dollari di afflussi mensili, sostenuto da un prezzo dell'oro superiore ai 3.000 dollari/oncia, rendimenti stabili e un dollaro più debole.

L'Europa ha contribuito con 1 miliardo di dollari, trainata da Regno Unito, Svizzera e Germania, mentre l'Asia ha aggiunto quasi 1 miliardo di dollari, con Cina e Giappone in testa.

Questi afflussi riflettono l'interesse degli investitori per l'oro come bene rifugio in un contesto di incertezze economiche e geopolitiche.

RIASSUNTO DELLA SETTIMANA: 7-11 aprileRiassunto della settimana 7-11 aprile:

- Le vendite al dettaglio europee salgono al 2,3%

- La banca centrale neozelandese taglia i tassi di 25 punti base

- L'inflazione americana scende al 2,4%, più bassa delle aspettative

- Cresce all'1.4% il pil del Regno Unito

- Le aspettative di inflazione del Michigan salgono ai massimi dal 1991

Andamento delle valute:

- CHF è stata la top perfomer della settimana

- USD è stata la valuta più debole della settimana

Approfondimento:

DAZI AMERICANI:

Smartphone e computer sono tra i molti dispositivi e componenti tecnologici che saranno esentati dalle tariffe reciproche imposte dal presidente Donald Trump, secondo le nuove linee guida della US Customs and Border Protection.

La guida, emessa nella tarda serata di venerdì, arriva dopo che Trump all'inizio di questo mese ha imposto tariffe del 145% sui prodotti provenienti dalla Cina.

INFLAZIONE USAL'inflazione dei prezzi al consumo USA è diminuita più del previsto a marzo, scendendo al 2,4%.

Il crollo dei prezzi dell'energia ha contribuito a mantenere l'inflazione contenuta, poiché un calo del 6,3% dei prezzi della benzina ha contribuito a determinare un calo più ampio del 2,4% dell'indice energetico.

I prezzi delle uova sono aumentati di un altro 5,9% e del 60,4% rispetto a un anno fa.

Inoltre, i prezzi degli alloggi, tra le componenti più ostinate dell'inflazione, sono aumentati solo dello 0,2% a marzo e del 4% su base 12 mesi, il guadagno più piccolo da novembre 2021.

NON TUTTO E' PERDUTO...In mezzo al mare di sangue di questi ultimi giorni qualche nota positiva c'è.

I prezzi del petrolio e del gas naturale stanno scendendo ai minimi del 2021, allentando le pressioni sui costi energetici nel breve periodo.

I prezzi del petrolio USA tornano a testare i 55 dollari al barile, i minimi da marzo 2021.

Cosa pesa sul futures del greggio? La paura di una diminuzione della domanda globale.

Anche il natural gas europeo sta scendendo, recuperando metà del movimento rialzista del 2024.

Oggi sono entrate in vigore altre tariffe del presidente Donald Trump, ovvero dazi del 104% sulle importazioni cinesi.

Pechino ha risposto annunciando dazi reciproci dell'84% sulle merci statunitensi, in vigore dal 10 aprile.

NOTIZIE DELLA SETTIMANAPrincipali notizie della settimana:

MARTEDI'

- Indice IVEY (16:00) (CAD)

MERCOLEDI'

- Tasso d'int. (04:00) (NZD)

GIOVEDI'

- Jobless claims (14:30) (USD)

- CPI USA (14:30) (USD)

VENERDI'

- PIL UK (08:00) (GBP)

- PPI USA (14:30) (USD)

- Michigan Index (14:30) (USD)

La presidente della Commissione europea Ursula von der Leyen ha dichiarato che l'UE è disposta a negoziare con gli Stati Uniti sulle tariffe, ma ha anche affermato che il blocco si preparerà a reagire.

RIASSUNTO DELLA SETTIMANA: 31- 4 aprileRiassunto della settimana 31-4 aprile:

- La Banca Centrale Australiana mantiene i tassi invariati al 4,10%

- Il tasso di disoccupazione USA sale al 4,2%

- I dati Non Farm Payroll battono le aspettative a rialzo

- Brusca frenata nel mese di marzo per il settore dei servizi USA

- L'inflazione Europea Core rallenta al 2,4%

Andamento delle valute:

- USD è stata la top perfomer della settimana

- AUD è stata la valuta più debole della settimana

Approfondimento:

BORSE EUROPEE:

I dazi imposti da Donald Trump fanno crollare le Borse europee, con Milano che è stata la peggiore d’Europa.

Per Piazza Affari quella di venerdì è stata una delle giornate peggiori negli ultimi 30 anni: l’indice Fitse Mib ha registrato un calo del 6,5%, con picchi negativi che sono andati oltre il 7%.

TRUMPIl presidente Donald Trump ha firmato una politica aggressiva e di vasta portata.

il suo piano fisserà una tariffa di base del 10% su tutta la linea.

Il piano impone aliquote tariffarie elevate a molti paesi, tra cui il 34% alla Cina, il 20% all'Unione Europea, il 46% al Vietnam e il 32% a Taiwan.

Le probabilità di una recessione negli Stati Uniti sono appena salite al 50% secondo le principali agenzie statistiche.

Perchè?

La politica attuale rallenterà con molta probabilità la crescita e aumenterà l'inflazione, soprattutto negli Stati Uniti.

Mi ha sorpreso una mossa in particolare:

Trump ha imposto una tariffa del 10% sulle isole Heard e McDonald, disabitate ad eccezione dei pinguini....MAH.

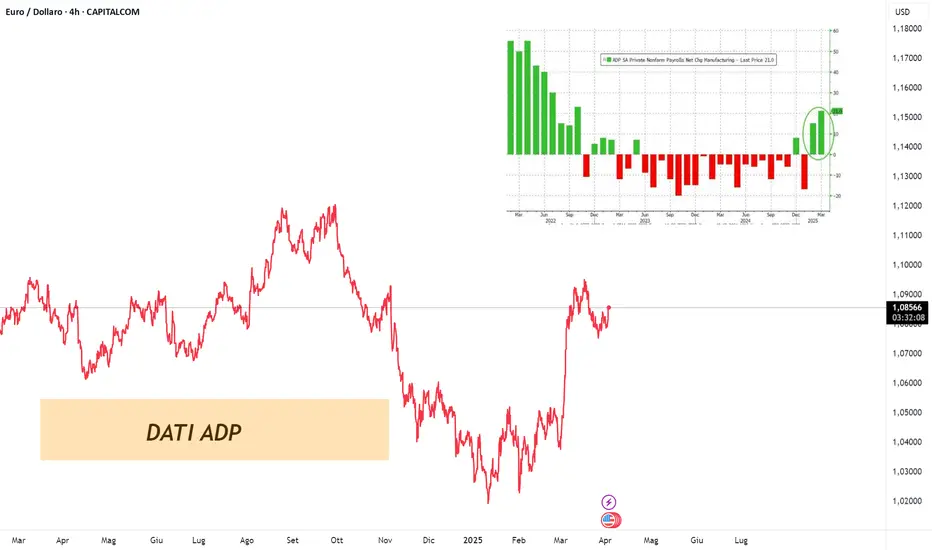

DATI ADPIl piano di Trump sta funzionando?

L'ADP mostra il più grande balzo dei posti di lavoro nel settore manifatturiero negli Stati Uniti dall'ottobre 2022.

Dopo il rapporto "debole" del mese scorso, l'occupazione ADP mostra che l'economia statunitense ha aggiunto 155 mila posti di lavoro a marzo...più dei 120 mila previsti e quasi il doppio dei 77 mila aggiunti a febbraio.

Il presidente Donald Trump è pronto a svelare i nuovi dazi.

Trump dovrebbe dettagliare i nuovi dazi sulle merci importate negli Stati Uniti in un evento al Rose Garden alle 22:00 ore italiane.

PMI EUROIl PMI manifatturiero europeo è salito al 48,6, dal 47,6 precedente.

E' l'unico paese che ha registrato un aumento tra Regno Unito e USA.

“Il terzo aumento mensile consecutivo del PMI e il superamento della soglia di crescita dell’indice della produzione sono significativi che le cose si stanno mettendo bene per il settore.

Se i prezzi dei beni dovessero continuare ad aumentare, il quadro dell'inflazione si complicherebbe.

Anche se lentamente, la situazione potrebbe cambiare.

I nuovi ordini non sono quasi più in calo, i licenziamenti sono in diminuzione e le riduzioni dell’attività di acquisto delle materie prime e dei semilavorati avvengono a un ritmo molto più lento rispetto a qualche mese fa.

Mentre il PMI è aumentato nelle economie maggiori dell'euro, Germania e Francia, l'Italia è rimasta indietro e la Spagna, che precedentemente rappresentava l’emblema della crescita, ha indicato un valore al di sotto di 50 per il secondo mese consecutivo".

NOTIZIE DELLA SETTIMANAMARTEDI'

- Tasso d'interes. (05:30 (AUD)

- Indici PMI (ALL)

- CPI EURO (11:00) (EUR)

- Indice ISM manif. (16:00) (USD)

- Lavori JOLTs (16:00) (USD)

MERCOLEDI'

- Variazione ADP (14:15) (USD)

GIOVEDI'

- Indici NMI (ALL)

- PPI EURO (11:00) (EUR🇪🇺)

- Jobless claims (14:30) (USD)

- Saldo bilancia (14:30) (USD)

- Saldo bilancia (14:30) (CAD)

- Indice ISM NM. (16:00) (USD)

VENERDI'

- FESTA CINA

- Non Farm Payroll (14:30) (USD)

- Tasso disoc. (14:30) (USD🇺🇸)

- Tasso disoc. (14:30) (CAD🇨🇦)

Gli indici azionari americani continuano la correzione a ribasso.

L'S&P500 dai massimi di febbraio è sceso di oltre il 10%, registrando i minimi da settembre 2024.

RIASSUNTO DELLA SETTIMANA: 24-28 marzoRiassunto della settimana 24-28 marzo:

- La fiducia dei consumatori USA scende ai minimi da febbraio 2021

- L'inflazione UK scende al 2,8%

- Le vendite al dettaglio UK battono le aspettative e salgono del 2,2%

- I prezzi PCE USA crescono del 2,8% nel mese di febbraio

- Il PIL Canadese cresce dello 0.4%

Andamento delle valute:

- JPY è stata la top perfomer della settimana

- NZD è stata la valuta più debole della settimana

Approfondimento:

FIDUCIA MICHIGAN USA:

La fiducia dei consumatori ha confermato la lettura di inizio mese ed è scesa per il terzo mese consecutivo, crollando del 12% rispetto a febbraio.

L'indice delle aspettative è crollato precipitosamente del 18% e ora ha perso oltre il 30% da novembre 2024.

I consumatori continuano a preoccuparsi del potenziale di sofferenza a causa degli sviluppi di politica economica in corso.

In particolare, due terzi dei consumatori prevedono un aumento della disoccupazione nel prossimo anno, il dato più alto dal 2009.