Fondamentali robusti e sentiment di mercato negativoIl titolo SUSS MicroTec mostra un comportamento apparentemente stabile nelle fasi di mercato ordinarie, ma presenta una marcata vulnerabilità durante periodi di stress: i ribassi risultano più intensi e frequenti dei rialzi, con una presenza significativa di movimenti estremi rispetto a una distribuzione normale. Il rendimento storico è positivo ma non particolarmente elevato rispetto alla variabilità osservata, delineando un profilo di rischio elevato e fortemente asimmetrico.

Diamo adesso un'occhiata ai fondamentali per comprenderne cosa accade all’interno dell’azienda.

(Per un confronto con gli utili di agosto 2025, clicca qui )

VALUTAZIONE

Il titolo presenta una valutazione nettamente compressa rispetto ai parametri settoriali.

I multipli su utili, ricavi e cassa (P/E, P/S, P/B, EV/EBIT, EV/EBITDA) risultano tutti inferiori alle soglie di riferimento, in alcuni casi in modo estremo.

L’accoppiata P/E molto basso e PEG vicino allo zero segnala un titolo che il mercato sta prezzando con aspettative future molto contenute, nonostante la crescita recente.

In condizioni normali, un profilo simile indicherebbe opportunità di re-rating, ma la penalizzazione di mercato osservata nell’ultimo anno suggerisce che gli investitori stiano incorporando rischi prospettici non visibili nei soli bilanci.

Nel complesso, la valutazione è attraente ma non “gratuita” : evidente sconto, ma da interpretare con prudenza.

DIVIDENDI

La politica dei dividendi è marginale.

Il rendimento del 1% è inferiore o appena in linea con le soglie minime settoriali e il payout TTM pari a zero evidenzia una strategia orientata alla conservazione del capitale.

La crescita del DPS (+50%) e la continuità apparente del pagamento potrebbero sembrare segnali positivi, ma con un payout nullo e un FCF negativo è difficile attribuire robustezza a tali cifre.

In sintesi, il dividendo non è una leva di attrattività per il titolo, né rappresenta un punto di forza della strategia aziendale.

REDDITIVITÀ

Il quadro della redditività è forte su tutta la linea: ROE sopra il 20%, ROA doppio rispetto al settore e ROIC vicinissimo al 20%.

Si tratta di livelli che indicano una chiara creazione di valore al di sopra del costo del capitale.

I margini di risultato (operativo, netto, pre-tax) si confermano superiori ai benchmark settoriali, consolidando l’idea di un modello industriale solido, con pricing power e buona efficienza operativa.

L’unico elemento discordante non si trova qui, ma nel flusso di cassa: la redditività contabile è elevata, ma non si traduce in cassa.

Questo crea un contrasto che merita attenzione.

Nel complesso, la redditività è uno dei principali punti di forza del titolo.

CONTO ECONOMICO

Il conto economico mostra una combinazione rara:

crescita dei ricavi molto forte,

margini operativi superiori al settore,

ES crescita tripla cifra.

Questo profilo è tipico delle aziende in una fase di espansione strutturale, sostenute da domanda elevata o dall’acquisizione di nuovi spazi di mercato.

Tuttavia emerge il nodo critico: un FCF margin negativo.

Questo segnala investimenti, aumento del capitale circolante o inefficienze nella conversione degli utili operativi in cassa.

Quando crescita e FCF divergono, l’affidabilità del conto economico nel rappresentare la reale performance economica futura si indebolisce.

In sintesi: ottima crescita, ottimi margini, ma sostenibilità della crescita da verificare.

BILANCIO

Il bilancio è complessivamente solido.

La leva è bassa, la copertura del debito mediante cassa è più che adeguata e gli indicatori di liquidità mostrano un profilo di rischio contenuto.

Il Quick Ratio lievemente sotto soglia non costituisce un segnale di allarme, ma suggerisce un’esposizione più elevata a capitale circolante o scorte, tipica del settore.

Il saldo generale del gruppo è positivo: la struttura finanziaria consente all’azienda di assorbire eventuali shock operativi o rallentamenti temporanei senza tensioni immediate.

Conclusione

Il quadro complessivo di SUSS MicroTec presenta fondamentali molto robusti in termini di redditività, costi e struttura finanziaria.

La valutazione appare significativamente depressa, potenzialmente in grado di offrire punti di ingresso interessanti.

Tuttavia due elementi critici dominano l’interpretazione:

FCF negativo, in netto contrasto con margini ed EPS.

Crollo della market cap nell’ultimo anno, sintomo che il mercato sta incorporando rischi avanzati (ordini, guidance, ciclicità del settore, pressione competitiva).

Rating complessivo: Classe A - Fondamentali forti, valutazione attraente, ma con rischio prospettico elevato e necessità di conferme nei flussi di cassa operativi.

Cashflow

Analisi a 360° PayPalAnalisi e Strategia Operativa su PayPal (PYPL)

Buongiorno a tutti, analizziamo oggi in dettaglio la situazione di PayPal, un titolo che ha catalizzato grande attenzione, spesso frustrando gli investitori dopo i massimi del 2021, ma che ora mostra segnali tecnici e fondamentali estremamente interessanti. L'obiettivo è capire dove si trova ora l'azienda e, di conseguenza, definire dei livelli operativi chiari sia per chi valuta posizioni rialziste (long) sia per chi considera scenari ribassisti (short).

Partiamo dai fondamentali, utilizzando i dati delle trimestrali.

PayPal non è più la società a crescita esplosiva di qualche anno fa; è in una fase di transizione verso una crescita più matura e, soprattutto, più profittevole. Questo è il mantra del nuovo management. Osservando il conto economico, notiamo che il fatturato totale (Totale fatturato) mostra una crescita modesta ma costante nelle proiezioni fino al 2026. Ciò che è più rilevante, però, è l'andamento del reddito operativo, che segnala un'attenzione crescente alla marginalità. La vera gemma nei conti di PayPal, tuttavia, risiede nel flusso di cassa (Flusso di cassa). L'azienda è una macchina da generazione di cassa: il flusso di cassa operativo e, in particolare, il flusso di cassa libero (Free Cash Flow) sono estremamente robusti. Se escludiamo la proiezione anomala e probabilmente legata a un evento specifico per il Q2 2024, vediamo valori che superano il miliardo e spesso i due miliardi a trimestre. Questo denaro permette alla società di finanziare acquisizioni, innovazione e, cosa molto apprezzata dal mercato, massicci programmi di riacquisto di azioni proprie (buyback), che sostengono il valore del titolo. Dal punto di vista patrimoniale, con un patrimonio netto stabile sopra i 20 miliardi di dollari, la società è solida e non presenta criticità. In sintesi: la narrazione fondamentale è quella di un'azienda che ha sacrificato la crescita a tutti i costi per una solida e crescente redditività, supportata da un'eccezionale generazione di cassa.

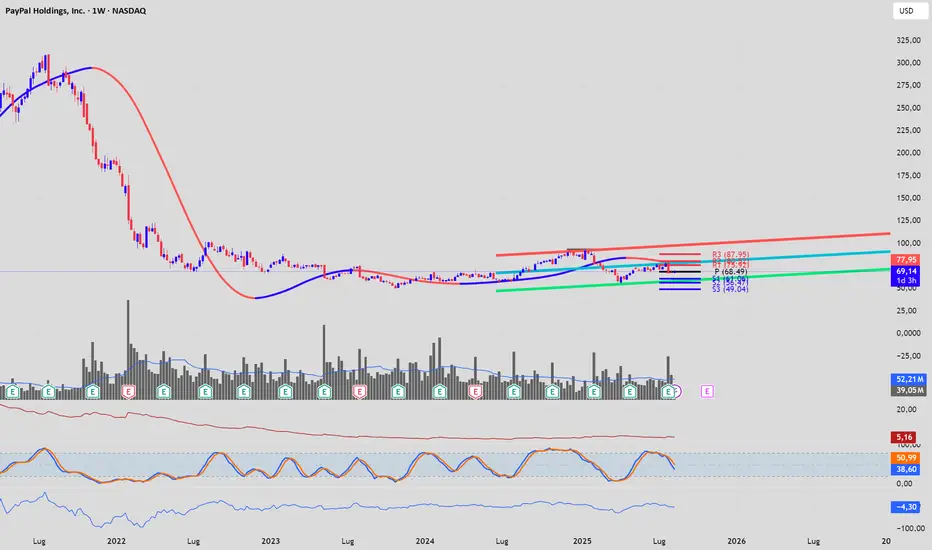

Questa nuova realtà fondamentale si riflette perfettamente sul grafico settimanale che abbiamo di fronte. Dopo il lungo e doloroso mercato orso, il prezzo da fine 2023 ha smesso di scendere e ha iniziato a costruire una base di accumulazione. Il canale di regressione lineare a 2 deviazioni standard descrive molto bene questo nuovo "corridoio" di trading. Attualmente, il prezzo si trova nella parte superiore del canale, intorno ai 69$, un segnale di forza relativa nel breve termine. Gli indicatori ci danno un quadro sfaccettato: il Momentum è positivo (sopra la linea dello zero), confermando la spinta rialzista degli ultimi mesi. Lo stocastico, tuttavia, pur essendo in zona alta non è in ipercomprato, ma mostra un leggero ripiegamento, suggerendo che il movimento potrebbe prendersi una pausa o affrontare a breve una resistenza significativa. L'ATR (Average True Range) è su livelli bassi, indicando una contrazione di volatilità che, storicamente, precede un movimento direzionale importante. I volumi, infine, sono nella media, in attesa di un catalizzatore che li faccia esplodere a conferma di una rottura.

Ora, uniamo tutto per definire una strategia. Il titolo si trova a un bivio. La zona tra 76$ e 88$ rappresenta il muro da abbattere. Questa non è un'area casuale: qui convergono la prima e la terza resistenza dei Pivot Point Fibonacci (R1 a 75.95$, R3 a 87.95$) e la parte alta del canale di regressione. Un tentativo di rottura senza successo in quest'area aprirebbe a scenari correttivi. Al contrario, il pavimento di questa fase di accumulazione si trova nell'area tra 60$ e 58$, dove troviamo il supporto S2 dei Pivot. Una violazione di questo livello invaliderebbe la struttura rialzista di breve e riporterebbe pressioni ribassiste.

Strategia Operativa Long (Rialzista):

L'approccio più prudente non è comprare ora, ma attendere una conferma di forza.

Ingresso: Si entra in posizione long solo alla chiusura settimanale confermata sopra area 76$ (superamento di R1), possibilmente supportata da un aumento dei volumi. Un ingresso più aggressivo potrebbe avvenire su un ritracciamento verso la linea mediana del canale (area 65$), ma è più rischioso. L'ingresso definitivo che segnalerebbe un'inversione di trend di lungo periodo sarebbe solo sopra gli 88$.

Obiettivo (Target): Un primo target naturale post-rottura dei 76$ si colloca nell'area 85$-88$. Superata quella fortezza, il target successivo è la soglia psicologica dei 100$.

Stop Loss: Uno stop loss andrebbe posizionato sotto il minimo della candela di rottura, o più conservativamente, con una chiusura settimanale sotto i 65$.

Strategia Operativa Short (Ribassista):

Si può valutare una posizione short su segnali di debolezza in punti chiave.

Ingresso: Due sono gli scenari principali.

Fallimento alla resistenza: Se il prezzo raggiunge l'area 80$-85$ ma non riesce a rompere, mostrando chiari segnali di inversione su base giornaliera o settimanale (es. candele come bearish engulfing o shooting star), si può aprire una posizione short.

Rottura del supporto: Un ingresso short più netto e con probabilità maggiori di successo si avrebbe a una chiusura settimanale sotto i 58$. Questo segnale indicherebbe che la fase di accumulazione è fallita e che il trend primario ribassista sta riprendendo.

Obiettivo (Target): Nello scenario 1, il target sarebbe un ritorno verso i 65-60$. Nello scenario 2 (rottura dei 58$), il target diventa il supporto S3 a 49$-50$.

Stop Loss: Nello scenario 1, lo stop andrebbe posizionato poco sopra il massimo toccato nell'area di resistenza (es. 89$). Nello scenario 2, lo stop sarebbe un rientro del prezzo sopra area 61$.

In conclusione, PayPal è un titolo che sta tentando di costruirsi una nuova identità di azienda "value" che genera cassa. Il grafico riflette questa incertezza e questa transizione. La pazienza è fondamentale: agire solo su conferme di rottura dei livelli chiave indicati, sia al rialzo che al ribasso, è la strategia che offre il miglior rapporto rischio/rendimento. Evitiamo di anticipare il mercato, ma facciamoci trovare pronti quando la direzione sarà chiara.

Analisi SWOT di PayPal (PYPL)

Ecco un'analisi SWOT che riassume i punti di forza, debolezza, opportunità e minacce per PayPal.

Strengths (Punti di Forza)

Brand Riconosciuto e Fiducia: PayPal è uno dei brand più noti e affidabili nel settore dei pagamenti digitali a livello globale.

Vasta Rete di Utenti e Commercianti: Milioni di conti attivi e un'accettazione capillare presso i commercianti online creano un forte effetto rete.

Eccezionale Generazione di Free Cash Flow: L'azienda produce costantemente un elevato flusso di cassa libero, che le consente di investire, effettuare acquisizioni e remunerare gli azionisti tramite buyback.

Piattaforma Tecnologica Robusta e Scalabile: Infrastruttura solida che processa miliardi di transazioni in modo sicuro.

Diversificazione dei Servizi: Oltre al checkout brandizzato, possiede Braintree (leader nei pagamenti "unbranded"), Venmo (pagamenti P2P), Xoom (rimesse internazionali).

Weaknesses (Punti di Debolezza)

Rallentamento della Crescita: La crescita del numero di utenti e del volume totale dei pagamenti (TPV) è significativamente rallentata rispetto al passato.

Pressione sui Margini (Take Rate): La crescente concorrenza e il mix di prodotti (i pagamenti unbranded di Braintree hanno margini inferiori) mettono sotto pressione il "take rate" (la percentuale che PayPal guadagna su ogni transazione).

Complessità e Mancanza di Innovazione Percepita: L'esperienza utente è talvolta vista come datata e meno agile rispetto a nuovi concorrenti più snelli (come Stripe o Adyen). L'innovazione di prodotto non è stata dirompente negli ultimi anni.

Dipendenza dai Marketplaces: Una parte significativa dei volumi proviene da grandi marketplace (es. eBay in passato), e la perdita di questi partner può avere un impatto notevole.

Opportunities (Opportunità)

Focalizzazione sulla Redditività: La nuova strategia del CEO Alex Chriss, incentrata sulla crescita profittevole anziché sulla crescita degli utenti a tutti i costi, può portare a un miglioramento dei margini e della creazione di valore.

Crescita dei Pagamenti "Unbranded" (Braintree): Il settore dei pagamenti integrati, dove il brand del fornitore è invisibile, è in forte crescita e Braintree è ben posizionato per catturare questa domanda.

Monetizzazione di Venmo: Venmo ha una base utenti enorme ma è ancora sotto-monetizzata. Ci sono ampie opportunità per introdurre nuovi servizi a pagamento.

Espansione Internazionale: Esistono ancora mercati emergenti dove la penetrazione dei pagamenti digitali è bassa e PayPal può espandersi.

Intelligenza Artificiale e Dati: Sfruttare l'enorme mole di dati sulle transazioni per offrire servizi a valore aggiunto (es. prevenzione frodi avanzata, offerte personalizzate, credito).

Threats (Minacce)

Concorrenza Intensa: La concorrenza è agguerrita da tutte le direzioni: giganti tecnologici (Apple Pay, Google Pay), società di carte di credito (Visa, Mastercard), altre fintech (Stripe, Adyen, Block) e banche tradizionali.

Cambiamenti Normativi e Regolamentari: Il settore dei pagamenti è soggetto a una regolamentazione stringente e in continua evoluzione a livello globale, che può aumentare i costi di conformità.

Ciclo Macroeconomico: Una recessione economica globale ridurrebbe la spesa dei consumatori e, di conseguenza, i volumi di pagamento processati da PayPal.

Sicurezza Informatica e Frodi: Essendo un obiettivo primario per i cybercriminali, una violazione della sicurezza su larga scala potrebbe danneggiare irreparabilmente la fiducia nel brand.

Innovazione Disruptive: L'emergere di nuove tecnologie di pagamento (es. pagamenti basati su blockchain, "stablecoin") potrebbe, nel lungo termine, minacciare il modello di business tradizionale di PayPal.