FTSE MIB: ANALISI FTSE MIB DAILY + WHAT IF da Trading System🔍 SITUAZIONE ATTUALE

Cycle ITM # 114: 49 giorni

Minimo ciclo: 38877.3 (23-5-2025) ✅

Massimo attuale: 40708.6 (in attesa di conferma) ⏳

Status: ⏸️ FLAT - sistema in attesa-

📊 TIMING STATISTICO AGGIORNATO

⏱️ POSIZIONE NEL CICLO

Giorni attuali: 49/71 (P80)

Vs Percentili:

P20: 34 giorni ✅ (superato)

P50: 54 giorni ⏳ (5 giorni al target)

P80: 71 giorni ⏳ (22 giorni rimanenti)

🔺 MASSIMO IN ATTESA DI CONFERMA

Situazione Tecnica

Prezzo massimo: 40708.6 raggiunto

Conferma mancante: Massimo non confermato dal sistema

Implicazione: Nuovi Massimi possibili

Scenari Prossimi

Conferma massimo → Sistema attiva SHORT

Break sopra 40708 → Nuovo massimo, ciclo continua

Lateralità → Attesa fino a segnale definitivo

🎯 RIVISTI GLI SCENARI

📈 SCENARIO PRINCIPALE (50%): ESTENSIONE RIALZISTA

Logica: Ciclo solo a metà (49/71), margine per nuovi massimi

Target: 41.000-41.500 se break 40708

Timing: Prossime 2-3 settimane

📊 SCENARIO ALTERNATIVO (35%): CONFERMA MASSIMO

Trigger: Massimo confermato in arrivo

Target ribasso: 38350-38500 (primi supporti)

Timing: Completamento ciclo entro P80 (22 giorni)

⏸️ SCENARIO LATERALITÀ (15%)

Range: 39000-40700

Durata: Fino a segnale definitivo

🎯 ASPETTI FONDAMENTALI DA MONITORARE

🔍 SEGNALI IMMEDIATI

Massimo non ancora confermato su ITM, su rottura minimo del 23 Maggio → SHORT attivo

Break 40708: Aprirebbe strada a 41000+

Tenuta 39000: Fondamentale per evitare accelerazioni ribassiste

⏰ TIMING CRITICO

Prossimi 5 giorni: Raggiungimento P50 (54 giorni)

Prossime 3 settimane: Zona P80 (completamento normale)

Metà luglio: Oltre P80 = estensione anomala

💡 INSIGHT CHIAVE

Con 49 giorni su 71, il ciclo ha ancora ENERGIA per continuare!

La mancanza di conferma del massimo è significativa - potremmo vedere:

Nuovi massimi sopra 40708

O conferma imminente con discesa rapida

🎯 CONCLUSIONI

Il FTSE MIB si trova in un momento decisionale cruciale. Il ciclo ITM a 49 giorni ha ancora margine statistico per nuove sorprese, ma i prossimi segnali saranno determinanti.

Stay tuned per gli aggiornamenti: la conferma o rottura di 40.708 cambierà completamente lo scenario! 📊

🌟 Ti è piaciuta questa analisi?

Seguimi per:

📈 Analisi tecniche dettagliate del mercato italiano

🎯 Livelli chiave e timing statistici

🔍 Insights educativi sui pattern di mercato

⚡ Aggiornamenti real-time sui cicli in corso

Ogni mercato racconta una storia... io ti aiuto a leggerla! 📚✨

👍 LIKE se ti è stata utile | 🔔 FOLLOW per non perdere i prossimi aggiornamenti

#FTSEMIB #AnalisiTecnica #MercatiItaliani #Trading

Contiene un'immagine

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 18/6Notazioni di stabilizzazione del Ftse Mib, in preparazione del prossimo movimento direzionale

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/6il Ftse Mib non dà conferma del positivo avvio di ottava

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/6il Ftse Mib prova a tornare costruttivo dopo una ottava all'insegna della debolezza.

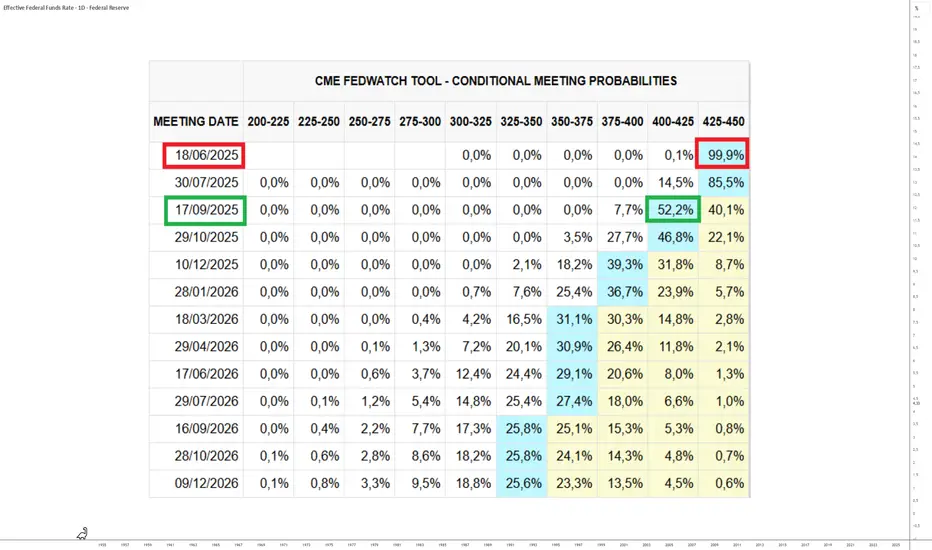

La FED del 18 giugno sarà decisiva per il mercato azionario!Questa settimana i mercati azionari saranno influenzati da diversi fattori fondamentali, tra cui la diplomazia commerciale, le tensioni geopolitiche e la decisione di politica monetaria della FED di mercoledì 18 giugno.

1) La FED il 18 giugno, l'evento fondamentale della settimana

La settimana borsistica sarà dominata da un evento fondamentale: la decisione di politica monetaria della Federal Reserve statunitense (FED) di mercoledì 18 giugno. Questa riunione si preannuncia cruciale per la direzione estiva dei mercati finanziari, in un contesto di incertezza legato alla guerra commerciale e a un ciclo economico che si avvicina alla fine della sua maturità. Sebbene il consenso sia per un tasso di federal funds statunitense invariato, con una probabilità del 99% secondo il CME FedWatch Tool, l'attenzione degli investitori si concentrerà sulle proiezioni macroeconomiche aggiornate della Fed.

L'andamento previsto dell'inflazione, dell'occupazione e del tasso dei Fed Funds sarà al centro del dibattito, così come il tono utilizzato da Jerôme Powell nella sua conferenza stampa. Il mercato, ormai caro sia dal punto di vista tecnico che da quello fondamentale, chiede segnali più accomodanti per prolungare il suo rialzo.

2) Il mercato vuole la conferma di due tagli dei tassi entro la fine del 2025

Ciò che gli investitori si aspettano ora dalla Fed non è tanto un'azione immediata sui tassi quanto una tabella di marcia più chiara per la fine dell'anno. La conferma esplicita di due tagli dei tassi da qui a dicembre 2025 sarebbe il minimo richiesto per sostenere gli attuali livelli del mercato azionario, in particolare l'S&P 500, che sta scambiando vicino ai massimi storici.

Tuttavia, la banca centrale rimane sotto pressione, combattuta tra le richieste di allentamento monetario e la cautela di fronte a un possibile rimbalzo dell'inflazione, in particolare a causa delle tensioni doganali. Se Jerome Powell riafferma la posizione attendista della Banca, i mercati potrebbero consolidarsi. Al contrario, una revisione al ribasso delle previsioni sull'inflazione e una curva dei Fed Funds che punta verso un ulteriore calo potrebbero essere interpretati come un chiaro segnale di svolta.

Dovremo inoltre tenere d'occhio gli sviluppi annunciati in merito alla riduzione del programma di Quantitative Tightening.

Infine, al di là dei fondamentali, il timing tecnico rafforza l'importanza di questa riunione. Il mercato obbligazionario sta già fornendo indizi, con una configurazione tecnica che potrebbe preannunciare un allentamento dei rendimenti se la Fed adotterà un tono più conciliante. Nell'azionario, l'analisi tecnica settimanale dell'S&P 500 mostra aree di ipercomprato, rafforzando la necessità di un sostegno monetario per evitare un'inversione di tendenza. In questo contesto, la riunione di mercoledì è più di una semplice decisione di politica monetaria: è un indicatore strategico per il resto del 2025.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD - DI NUOVO SUI MASSIMI PER LA TERZA VOLTA.Buona Domenica a tutti i traders, condivido con voi quata mia analisi personale sull'oro, ho osservato la forza che l'oro ha mostrato venerdì, con una candela di forza e un aumento di volume. Questo è un punto cruciale che merita di essere approfondito quando si valuta un triplo massimo.

Analisi del Triplo Massimo e della Candela di Forza

Il triplo massimo è un pattern di inversione che, come abbiamo discusso, suggerisce un'esitazione nel superare un determinato livello di resistenza. Tuttavia, l'analisi tecnica non si basa mai su un singolo indicatore o pattern. È fondamentale considerare il contesto e altri segnali.

La candela di forza di venerdì, accompagnata da un aumento dei volumi, è un segnale di notevole importanza che va in contrasto con l'implicazione ribassista del triplo massimo. Ecco perché:

Candela di forza: Una candela rialzista ampia e robusta, che chiude sui massimi di giornata o vicino ad essi, indica una forte pressione d'acquisto.

Aumento dei volumi: Un volume elevato associato a una candela di forza significa che un numero significativo di operatori ha partecipato al movimento rialzista, confermando la convinzione degli acquirenti.

Quando un pattern di inversione come il triplo massimo si forma, ma viene poi seguito da una dimostrazione di forza così evidente (candela e volumi), sorgono delle incongruenze.

Considerando questi elementi contrastanti, ecco alcuni scenari possibili e cosa monitorare:

Invalidazione del Triplo Massimo: Il segnale più forte della candela di venerdì è che il triplo massimo potrebbe non portare a un'inversione. Se l'oro dovesse superare i massimi precedenti (i vertici del triplo massimo) con volumi sostenuti, il pattern verrebbe invalidato. Questo indicherebbe una continuazione del trend rialzista e l'apertura a nuovi massimi storici. La forza dimostrata suggerisce che la resistenza, precedentemente inviolata, potrebbe essere messa sotto pressione e potenzialmente rotta al rialzo.

Meno probabile, ma da considerare, è che la candela di venerdì possa essere una "bull trap" (trappola per i tori). In questo scenario, il prezzo potrebbe salire inizialmente, attirando nuovi acquirenti, per poi invertire bruscamente e confermare il triplo massimo. Tuttavia, l'aumento dei volumi riduce la probabilità di questo scenario, in quanto indica una partecipazione più genuina al rialzo.

Data la forte spinta, l'oro potrebbe anche entrare in una fase di consolidamento appena sotto o attorno ai massimi storici. Ciò significa che il prezzo potrebbe muoversi lateralmente per un po', prima di tentare un breakout definitivo o, in un secondo momento, una correzione.

Osserviamo con estrema attenzione come si comporterà l'oro in prossimità dei massimi storici. Un superamento deciso di questi livelli (i tre massimi precedenti del pattern) con una chiusura giornaliera superiore sarebbe un segnale molto forte di continuazione rialzista.

Volumi di Scambio: Continua a monitorare i volumi. Un aumento dei volumi durante un breakout rialzista rafforzerebbe ulteriormente il segnale. Al contrario, un calo dei volumi durante un tentativo di breakout potrebbe indicare debolezza.

Se ci fosse un piccolo ritracciamento, osserva come il prezzo reagisce sui livelli di supporto recenti. Una tenuta di questi livelli rafforzerebbe la visione rialzista.

In sintesi, la mia intuizione basata sulla candela di forza e sui volumi è molto pertinente. Mentre il triplo massimo è un pattern da non sottovalutare, la forza mostrata venerdì suggerisce che il mercato potrebbe essere propenso a invalidarlo, puntando a nuovi record. La prossima settimana sarà decisiva per capire quale scenario prenderà il sopravvento.

Con questo e tutto vi aguro una buona serata.

Un abbraccio e grazie

Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

BitcoinIl potenziale ribassista di Bitcoin spiegato tramite la lettura delle candele

Spiegherò il grafico così come è ora basato sulla lettura delle candele e aggiungerò poi alcune informazioni aggiuntive. La tendenza ribassista a breve termine è stata confermata.

La linea verde segna il massimo storico di Bitcoin.

Il rosso scuro indica il precedente massimo storico del 20 gennaio 2025 e la linea tratteggiata rosso scuro il massimo del 17 dicembre 2024.

Bitcoin (BTCUSDT) ora viene scambiato al di sotto di tutti e tre i livelli su base giornaliera.

Subito dopo il massimo storico del 23 maggio, abbiamo una candela completamente rossa.

La candela completamente rossa è un rigetto, poiché Bitcoin ha prodotto questo nuovo massimo storico, che è anche un doppio massimo tecnico.

Dopo tre giorni di verde, Bitcoin produce un massimo decrescente sotto forma di una candela Doji. Il 27 maggio. Questa candela Doji conferma la candela del 23 maggio.

Oggi, 28 maggio, Bitcoin produce una candela rossa, in continuazione dell'azione del 23 e 27 maggio.

Il volume degli scambi è bassissimo.

Le grandi istituzioni stanno acquistando e tendono sempre ad acquistare al massimo. Il massimo significa che non si sale più. Una correzione è imminente.

La resistenza è stata confermata, come può Bitcoin tornare rialzista nel breve termine?

Deve muoversi e chiudere al di sopra del massimo storico su base giornaliera. Qualsiasi valore inferiore può essere SHORT.

Il fatto che Bitcoin abbia chiuso in positivo per 7 settimane consecutive, con le ultime settimane in calo, è un segno di esaurimento: il mercato è alla ricerca di un sollievo.

Un ritracciamento può trasformarsi in una correzione e, se si diffonde il panico, una correzione può trasformarsi in un crollo.

È ancora presto, però, ma queste cose tendono a sgretolarsi abbastanza velocemente.

State prestando attenzione?

Cosa succederà ora?

Un trend rialzista si basa su massimi e minimi più alti. La struttura più ampia non rischia di crollare, ma Bitcoin sta scendendo, non importa se a breve o a medio termine... Fai quello che devi fare per proteggerti o assicurarti i profitti. Non puoi mai sbagliare assicurandoti dei profitti quando le tue coppie sono cresciute dal 300 al 500%. Se aspetti di più, per sempre, sei solo un trader avido...

Grazie mille per il tuo continuo supporto.

Assicuratevi la vittoria e dimenticate l'avidità.

Vincete, vincete, vincete. E avrete la possibilità di giocare di nuovo.

Pianificate prima di acquistare. Sviluppate un piano e usate questo piano di trading per raggiungere il successo.

Qualunque cosa facciate dipende da voi.

Sto solo leggendo il grafico.

Ho lasciato una domanda senza risposta di proposito: quanto scenderà?

Mostrami la correzione: Bitcoin sta salendo!Mostrami la correzione: Bitcoin sta salendo!

Non c'è correzione e questo "doppio massimo" non ha nulla a che vedere con il 2021.

Innanzitutto, l'onda che ha portato al massimo storico di aprile 2021 è stata una forte ondata iper-rialzista iniziata a marzo 2020. Un totale di 392 giorni di rialzo ininterrotto con una crescita totale del 1.615%. Da un minimo di 3.782 dollari a un massimo di 64.854 dollari, boom!

L'onda che ha portato al massimo storico di gennaio 2025 non è stata una mega ondata iper-rialzista, ma è arrivata dopo un lungo periodo di consolidamento e un flash crash, ovvero l'istituzione di un supporto a lungo termine. È iniziata ad agosto 2024 ed è durata 168 giorni, con una crescita totale del 124%. Completamente diverso, quindi non ditemi che le condizioni di mercato sono le stesse perché non lo sono, non siamo stupidi, anzi, siamo molto intelligenti, vero amici miei? Follower, lettori e sostenitori di lunga data!

Il primo massimo del 2021 si è verificato ad aprile, il secondo a novembre, a 210 giorni di distanza.

Nel 2025, abbiamo un massimo a gennaio e un altro a maggio, a 119 giorni di distanza. Molto, molto diverso.

Nel 2021 le altcoin hanno registrato un rally, tutto è salito e tutto è stato scambiato a nuovi massimi storici prima del mercato ribassista.

Nel 2025, nulla ha registrato un rally e la maggior parte del mercato è stata scambiata al minimo. Quindi abbiamo avuto un picco iniziale nel 2021, e un picco tardivo nel 2025.

Dato che abbiamo avuto un doppio massimo di lungo termine nel 2021, avremo un massimo di sfogo nel 2025, a fine 2025. Capito?

Sono il Maestro dei grafici!

Bitcoin non è finito; non è finito. Abbiamo un'intera ondata rialzista prima che il mercato rialzista finisca. Questa ondata rialzista è la quinta, quella speculativa, in cui tutto è concesso. Il mercato impazzirà. Ci saranno euforia, passione, follia, denaro, crescita!

Le altcoin raggiungeranno nuovi massimi storici e tutti impazziranno. NFT, DeFi, DePin, RWA, meme, POW, gaming, intelligenza artificiale, nuovi, grandi, piccoli e vecchi, tutti benvenuti, tutto crescerà. Quando le pietre pixelate inizieranno a essere vendute per milioni di dollari, sarà allora che il mercato rialzista finirà.

Quando la gente inizierà a dire "Bitcoin arriverà a 1.000.000 di dollari in questo ciclo", sarà allora che il massimo sarà raggiunto.

Quando Bitcoin inizierà a essere scambiato a 219.999 dollari e inizierà a rallentare e Ark Invest arriverà e dirà: "Bitcoin arriverà a 5.000.000 di dollari"; quando Michael Saylor inizierà a dire: "Comprerò il massimo per sempre..." Preparatevi perché quella sarà la fine. Non sta succedendo, ora si parla ancora di correzioni e si dubita, questa non è la fine di un mercato rialzista, è il periodo di transizione tra un'avanzata, una correzione e la successiva fase di rialzo.

Aspetta e guarda. Guarda, amico mio... Guarda!

Ti assicuro che Bitcoin sta salendo!

#AN007: Israele attacca Iran, cosa succede? nel Forex

Salve, sono il Trader Forex Andrea Russo, creatore del Metodo SwipeUP Elite FX, che mi permette di analizzare e operare nel mondo Forex come se fossi un Hedge Found o una Banca d'Investimento. Oggi voglio parlarvi della notizia rilevante delle ultime ore, ovvero l'attacco di Israele all'Iran.

⚠️ Cosa è successo

Israele ha lanciato un massiccio attacco aereo preventivo su numerose installazioni nucleari e militari in Iran, compresi siti a Teheran e Natanz. Fra le vittime, figure chiave come il comandante della Guardia Rivoluzionaria Hossein Salami e diversi scienziati nucleari di alto profilo.

L’operazione è stata completamente “unilaterale”, senza coinvolgimento diretto degli Stati Uniti, secondo fonti ufficiali

reuters.com. Tuttavia, è stata preventivamente coordinata con Washington, che ha ricevuto notifica prima dell’attacco.

L’Iran ha reagito annunciando che risponderà in modo “duro e decisivo” e ha iniziato a pianificare attacchi missilistici e droni contro obiettivi israeliani, con una risposta che potrebbe arrivare già nei prossimi giorni.

🌍 Reazioni globali

Australia, Nuova Zelanda, Giappone e l’ONU si sono dette allarmate e hanno chiesto massima moderazione.

Il prezzo del petrolio ha reagito con un'impennata: il WTI +9% circa a causa del timore di interruzioni nelle forniture.

💱 Impatto sul Forex

↑ Prezzo petrolio → Rafforza CAD, NOK, e valute commodity in generale.

Modalità risk-off globale → Avvantaggia valute rifugio come JPY, CHF, e temporaneamente anche USD.

Rischio geopolitico in aumento → USD potrebbe avere oscillazioni: scende in fasi risk-off, ma rimbalza come safe-haven.

EUR sotto pressione per il generale clima di avversione al rischio e con domanda fisica per USD, CHF, JPY.

Infine, emergenti (BRL, MXN, INR) potrebbero subire volatilità elevata: flussi in uscita verso asset più sicuri.

🧩 Focus operativo per trader Forex

Monitorare petrolio e yield bond USA: segnali in aumento potrebbero spingere commodity currencies.

Seguire movimenti su USD/JPY e USD/CHF: breakout potenziali in caso di escalation.

Attenzione alla volatilità su EUR/USD: la crisi geopolitica premia USD e CHF.

Rimanere pronti a reazione di valute emergenti: possibili flash crash o rimbalzi speculativi.

Per ricevere altre notizie o altre analisi, continuate a seguirmi.

Prospettive del ciclo macro di BTCProspettive del ciclo macro di BTC

Bitcoin continua a rispettare il suo canale logaritmico ascendente che ha caratterizzato ogni importante ciclo rialzista e ribassista dal 2015. Storicamente, ogni massimo del ciclo si è allineato con la linea di tendenza blu superiore, segnata da netti rigetti (frecce rosse 🔴).

Attualmente, BTC sta spingendo all'interno di un ripido canale di breve termine, rispecchiando le precedenti fasi paraboliche. Se la struttura regge, potremmo assistere a una spinta finale verso la zona dei 300.000 dollari, che si allinea con la resistenza del canale, segnando potenzialmente il prossimo massimo del ciclo.

📈 Questo grafico cattura il quadro generale, filtrando il rumore di fondo a breve termine e concentrandosi sul ritmo dei cicli a lungo termine di Bitcoin.

Pensi che questo ciclo si concluderà come gli ultimi due? O ci aspetta qualcosa di diverso?

#AN006 Forex: Crolla il Dollaro, Yen e Valute Emergenti

Salve, sono il trader Forex Andrea Russo, creatore del Metodo SwipeUP Elite FX che analizza il mercato come un Hedge Fund. Oggi voglio parlarvi delle notizie economiche più importanti delle ultime ore e di come queste stiano influenzando, in tempo reale, il mercato valutario globale.

## 🔜 Inflazione USA: la Fed verso il taglio?

I dati CPI pubblicati ieri hanno sorpreso i mercati: l'inflazione core annua si è fermata al +2,8% mentre il dato generale si è attestato al +2,4%, al di sotto delle aspettative. Questo raffreddamento inflattivo ha immediatamente innescato speculazioni su un possibile taglio dei tassi da parte della Federal Reserve già da settembre. Il Dollar Index (DXY) ha reagito negativamente, perdendo terreno e toccando i minimi da aprile.

### Impatto Forex:

* Il dollaro si indebolisce su tutta la linea.

* EUR/USD ha testato l'area di 1.15

* Rafforzamento di GBP, JPY e CHF come contraltare.

## 🌐 Tensioni commerciali USA-Cina: accordi a metà

Nelle ultime 24 ore, il Presidente Trump ha parlato di "progressi parziali" nei colloqui con la Cina su dazi e metalli rari. Tuttavia, l'assenza di un accordo definitivo mantiene alta l'incertezza globale. Gli investitori valutano il rischio di una nuova escalation, soprattutto su comparti strategici come tecnologia e materie prime.

### Impatto Forex:

* AUD e NZD mostrano alta volatilità.

* Il JPY ne beneficia come valuta rifugio.

* Le commodity currency restano reattive agli sviluppi geopolitici.

## 📉 BCE: taglio tassi e forward guidance espansiva

La Banca Centrale Europea ha tagliato i tassi d'interesse al 2%, segnando l'ottavo taglio consecutivo. Il governatore ha aperto a ulteriori interventi espansivi nel terzo trimestre, nel caso in cui l'inflazione non risalisse verso il target del 2%.

### Impatto Forex:

* L'euro resta sotto pressione, nonostante la debolezza del dollaro.

* EUR/CHF in congestione.

* EUR/USD in fase laterale dopo il rally iniziale.

## 🚗 Paesi emergenti: nuovo ciclo di forza

Secondo la Banca Mondiale, la crescita dei Paesi emergenti rallenterà al 3,8% nel 2025. Nonostante ciò, valute come il real brasiliano (BRL) e il peso messicano (MXN) hanno guadagnato slancio grazie alla debolezza del dollaro e a flussi speculativi in entrata su carry trade.

### Impatto Forex:

* BRL e MXN si rafforzano.

* Opportunità di lungo periodo sui cross USD/EM.

* Attenzione ai rischi politici e inflazione locale.

## ⛽ Petrolio in rally: effetto domino sulle valute

I prezzi del petrolio sono saliti in settimana: il WTI ha toccato +6%, mentre il Brent ha segnato un +4%. Il rialzo è stato innescato da miglioramenti nei rapporti USA-Cina e da tensioni geopolitiche in Medio Oriente.

### Impatto Forex:

* Rafforzamento di CAD e NOK.

* EUR e JPY penalizzati come importatori netti.

* Opportunità di correlazione su USD/CAD.

## 🔄 Outlook Forex: cosa aspettarsi ora

Il mercato è entrato in una fase di **riallineamento macro**:

* Il dollaro è in correzione strutturale.

* L'euro combatte tra stimoli BCE e debolezza USD.

* Le valute rifugio (JPY, CHF) restano forti.

* Emergenti e commodity currency mostrano momentum.

Nel breve termine, la chiave sarà l'evoluzione dei dati USA (PPI, vendite al dettaglio) e nuove dichiarazioni da parte della Fed.

Continuate a seguirmi per aggiornamenti e analisi operative sempre basate su dati reali e metodologia istituzionale.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 11/6Torna attendista il quadro giornaliero del Ftse Mib.

INFLAZIONE USA, un dato decisivo questa settimana! Questa settimana, che va da lunedì 9 giugno a venerdì 13 giugno, vede due fattori fondamentali che avranno un forte impatto sul mercato azionario: il proseguimento della fase di diplomazia commerciale che attualmente funge da fondamentale filo conduttore (in particolare tra Cina e Stati Uniti) e, soprattutto, l'aggiornamento dell'inflazione statunitense secondo l'indice dei prezzi PCI di mercoledì 11 giugno.

Il punto chiave è stabilire se i dazi della cosiddetta guerra commerciale delle tariffe reciproche abbiano iniziato a innescare un rimbalzo dell'inflazione. È a questo che guarda la Federal Reserve (FED) statunitense per capire se riprenderà o meno il taglio del tasso sui fondi federali, fermo dallo scorso dicembre.

1) I tagli ai tassi sui fondi federali sono sospesi dalla fine del 2024

A differenza della Banca Centrale Europea e delle altre principali banche centrali occidentali, la Fed ha sospeso il taglio del suo tasso di interesse di riferimento dall'inizio dell'anno. Il tasso di riferimento della BCE, invece, è stato tagliato più volte e ora si attesta al 2,15%, ovvero un tasso di riferimento considerato neutrale per l'economia (ovvero una politica monetaria né accomodante né restrittiva).

Questa divergenza di politica monetaria tra la FED e la BCE è vista come un rischio dal mercato, mentre la guerra commerciale potrebbe finire per avere un impatto negativo sulla crescita economica degli Stati Uniti.

2) Il mercato non si aspetta che la FED riprenda a tagliare i tassi di interesse prima del prossimo settembre

Ma la Federal Reserve (FED) di Jerome Powell sta adottando una linea dura, ritenendo che la guerra commerciale dell'amministrazione Trump possa minare i suoi sforzi per combattere l'inflazione. Sebbene l'obiettivo della Fed di un'inflazione del 2% non sia lontano, secondo gli ultimi aggiornamenti del PCE e dell'IPC, la Fed vuole avere la conferma che le aziende non abbiano trasferito forti aumenti dei prezzi per compensare i dazi. Ecco perché i dati sull'inflazione pubblicati a maggio hanno una dimensione decisiva dal punto di vista fondamentale. La Fed potrà riprendere a tagliare il tasso dei federal funds se, e solo se, la disinflazione non sarà minacciata dalla guerra commerciale.

3) Per questo motivo l'aggiornamento sull'inflazione statunitense dell'ICP di mercoledì 11 giugno è il momento fondamentale della settimana.

Mercoledì 11 giugno, la pubblicazione dell'inflazione statunitense secondo l'ICP dovrebbe quindi essere seguita con molta attenzione. La lettura mensile sarà tenuta sotto stretta osservazione, così come i tassi di inflazione nominale e sottostante su base annua.

Il consenso è relativamente pessimistico, con un'inflazione che dovrebbe rimbalzare sia a livello mensile che annuale. L'inflazione in tempo reale, misurata dalla TRUFLATION, è ancora sotto controllo, quindi il consenso pessimistico potrebbe essere ribaltato.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

INTC - ROMPE AL RIALZO CON VOLUMI, ATTIVO SETUP.Buongiorno a tutti i trader,

Ieri Intel (INTC) ha messo a segno una lunga candela con un guadagno di quasi l'8%, rompendo con decisione la trendline di breve periodo. La chiusura, accompagnata da volumi significativi, si è posizionata al di sopra della trendline e anche della SMA a 200 periodi.

Sarà cruciale osservare se il titolo accetterà questo livello nei prossimi giorni. Se dovesse confermare la rottura e mantenere la posizione, si attiverebbe il mio personale setup:

Ingresso: area $21.50 - $21.68

Stop Loss: $20.20

1° Target: area $24.00

2° Target: area $26.50

3° Target: area $28.00

Intel vola in borsa tra speranze di allentamento delle restrizioni e nuovi segnali tecnici

Martedì, le azioni Intel (INTC) hanno registrato un forte rialzo di quasi l'8%, chiudendo poco sopra i 22 dollari e superando la performance dell'S&P 500. Questo aumento si inserisce in un generale rally dei titoli dei semiconduttori, spinto dalle speranze che le restrizioni sulle esportazioni verso la Cina possano essere allentate.

Gli Stati Uniti e la Cina stanno attualmente tenendo colloqui commerciali a Londra, dove si discuterà anche delle restrizioni sulle esportazioni di vari prodotti, inclusi i chip. Il settore dei semiconduttori, rappresentato dal PHLX Semiconductor Index, ha guadagnato il 2% in ciascuna delle ultime due sessioni.

Nonostante il recente guadagno del 10% dall'inizio del 2025, Intel ha perso quasi il 30% del suo valore negli ultimi 12 mesi a causa dell'incertezza sulla sua direzione strategica e l'incapacità di sfruttare appieno il fiorente mercato dei chip per l'intelligenza artificiale. Tuttavia, Lip-Bu Tan, il nuovo CEO insediatosi a metà marzo, ha avviato un importante sforzo di ristrutturazione.

Dal punto di vista dell'analisi tecnica, le azioni Intel sono rimaste in un range di prezzo da agosto scorso. Il rialzo di martedì è stato significativo perché ha visto il prezzo chiudere sopra sia la media mobile a 50 che a 200 giorni, con il volume giornaliero più alto da inizio aprile, indicando una forte convinzione d'acquisto. Anche l'indice di forza relativa (RSI) è tornato sopra la sua soglia neutra, segnalando un'accelerazione del momentum dei prezzi.

Il testo conclude suggerendo di monitorare aree cruciali di resistenza se il titolo dovesse continuare a salire, e un importante livello di supporto in caso di ribassi.

Buon trading a tutti

Grazie Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

#AN005 Cosa Cambia Dopo USA-Cina, BCE e Petrolio

Salve, sono Andrea Russo, trader forex e creatore del Metodo SwipeUP Elite FX, che analizza il mercato come un Hedge Found. Oggi voglio parlarvi delle ultime notizie economiche cruciali della settimana che influenzeranno i mercati valutari.

Iniziamo con l'importante incontro commerciale tra Stati Uniti e Cina che si è svolto a Londra. Le trattative, focalizzate principalmente su export e metalli delle terre rare, hanno mostrato segnali positivi con dichiarazioni ottimistiche da entrambe le parti. Questo evento ha immediatamente portato un miglioramento del sentiment globale, rafforzando valute sensibili al commercio come il dollaro australiano (AUD) e il dollaro neozelandese (NZD), mentre il dollaro USA ha registrato una leggera flessione.

La Banca Mondiale, invece, ha tagato le previsioni sulla crescita globale del 2025 dal 2,8% al 2,3%. Questo downgrade riflette preoccupazioni significative per Stati Uniti, Cina ed Europa, dovute a incertezze commerciali e investimenti ridotti. Questo scenario, tuttavia, potrebbe favorire alcune valute emergenti, come il real brasiliano (BRL) e il peso messicano (MXN), che beneficiano di politiche monetarie meno restrittive e una riduzione della pressione sul dollaro statunitense.

Guardando all'Europa, la Banca Centrale Europea (BCE) ha deciso di ridurre ulteriormente i tassi, portandoli al 2%, con possibilità di ulteriori ribassi fino a -0,25% entro l'autunno. Tale politica espansiva è dettata dalla necessità di sostenere un'economia stagnante e contenere l'inflazione. Inevitabilmente, ciò eserciterà pressione sull'euro (EUR), che si prevede indebolito rispetto alle principali valute, specialmente il dollaro.

Negli Stati Uniti, invece, gli occhi sono puntati sul CPI di maggio previsto per l'11 giugno. Le attese sono per un'inflazione al 2,5%, e la pubblicazione di dati superiori o inferiori alle aspettative potrebbe generare una forte volatilità sul dollaro. Un CPI elevato rafforzerebbe il dollaro riducendo le probabilità di un taglio dei tassi da parte della Federal Reserve, mentre un dato inferiore potrebbe indebolire ulteriormente il biglietto verde.

Infine, da segnalare anche il rally del petrolio, con il WTI salito del 6% e il Brent del 4%. Questo aumento è stato spinto da un contesto geopolitico più favorevole e dalla riduzione delle tensioni commerciali. L'effetto sui mercati valutari è diretto, favorendo valute correlate alle commodity, come il dollaro canadese (CAD) e la corona norvegese (NOK), mentre valute come l'euro (EUR) e lo yen giapponese (JPY), di paesi importatori di petrolio, potrebbero trovarsi in difficoltà.

Sintetizzando, la settimana in corso si sta rivelando fondamentale per il Forex: le tensioni commerciali in calo supportano le valute legate al commercio, la politica monetaria accomodante della BCE indebolisce l'euro, mentre i dati economici USA guideranno il sentiment sul dollaro.

Per restare aggiornati sulle prossime evoluzioni, continuate a seguire le mie analisi e articoli qui su TradingView.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 10/6Ftse Mib in test della prima linea di ripiego, in funzione supportiva.

Metalli preziosi: rotazione verso argento, platino e palladio?1) ORO, un ciclo toro maturo che si sta esaurendo dal punto di vista tecnico

Da oltre un anno l'oro (XAU/USD) è il leader indiscusso del segmento dei metalli preziosi, grazie a un potente cocktail di fattori tecnici e macroeconomici. Gli obiettivi rialzisti di lungo periodo identificati dalla lettura delle onde di Elliott sono stati raggiunti o sono molto vicini al raggiungimento, il che suggerisce una possibile fine del ciclo. La sovraperformance dell'oro è stata trainata da diversi fattori: il deprezzamento annuale del dollaro USA, la robusta domanda fisica in Cina e India, la corsa delle banche centrali a utilizzare l'oro come riserva strategica e l'aumento della domanda finanziaria attraverso gli ETF e i mercati dei futures. Tuttavia, questo slancio potrebbe ora esaurirsi con l'avvicinarsi di un bivio tecnico per il biglietto verde, la stabilizzazione dei tassi d'interesse statunitensi e un contesto geopolitico ancora incerto, ma ampiamente recepito dai mercati.

2) Argento, platino e palladio in ritardo rispetto all'oro

Mentre la corsa al rialzo dell'oro sembra volgere al termine, gli investitori rivolgono la loro attenzione agli altri metalli preziosi - argento, platino e palladio - che registrano un notevole ritardo. Questo ritardo si spiega in parte con la loro natura ibrida: a metà strada tra un bene industriale e un bene rifugio, non hanno goduto dello stesso entusiasmo dell'oro durante i periodi di pura incertezza finanziaria. Tuttavia, la situazione sembra cambiare: si possono osservare le prime fasi di un recupero tecnico, in particolare per l'argento (XAG), la cui performance recente ha superato quella dell'oro. Questa rimonta è sostenuta da una lettura ottimistica dei dati COT (Commitment of Traders), che mostrano una ricostituzione delle posizioni lunghe. Il potenziale di rialzo rimane intatto nel breve e medio termine, sostenuto dai fondamentali industriali e da segnali tecnici convergenti.

3) Platino e palladio sono opportunità tecniche o no?

Il platino (XPT) e il palladio (XPD), da tempo in ritardo, stanno entrando in una fase di ripresa. Questi metalli, ampiamente utilizzati nei catalizzatori automobilistici, hanno risentito della transizione energetica e del declino dei motori a combustione interna. Tuttavia, questa debolezza sembra essere stata sopravvalutata dai mercati. Da un punto di vista tecnico, l'attuale assetto suggerisce opportunità di rimbalzo. Tanto più che alcuni operatori cominciano a vedere il ruolo che questi metalli potrebbero svolgere nelle catene del valore industriali legate all'idrogeno e alla mobilità pulita. Se l'oro sta raggiungendo il top del ciclo, è potenzialmente in questi metalli “in ritardo” che risiede la leva rialzista per i prossimi mesi.

4) Il caso speciale del rame

Infine, il rame (XCU), pur non essendo considerato un metallo prezioso in senso stretto, merita un'attenzione particolare. Vero termometro dell'economia globale, è stato a lungo frenato dalle incertezze sulla crescita cinese e dalle difficoltà strutturali del settore immobiliare asiatico. Ma anche in questo caso lo scenario sembra cambiare: la graduale ripresa della domanda industriale, unita alle tensioni strutturali sull'offerta, sta aprendo la strada a una fase rialzista. Il rame rappresenta quindi un ponte tra i metalli industriali e le dinamiche speculative, un asset in un contesto di accelerazione della transizione energetica. In sintesi, se l'oro rimane un pilastro strategico, il prossimo grande movimento potrebbe derivare da un recupero generalizzato di tutti i metalli che sono rimasti indietro.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

IBM - MOVIMENTO CONVINCENTE, ANALIZZIAMOLA IN DETTAGLIOBuonasera a tutti i traders, andiamo ad analizzare IBM.

Il titolo International Business Machines (NYSE: IBM) sta mostrando un dinamismo notevole sul mercato azionario, con un recente movimento di prezzo che ha catturato l'attenzione degli investitori. Dopo aver toccato un nuovo massimo a $272.77, il titolo si trova in una fase di consolidamento ma mantiene un forte potenziale rialzista, sostenuto da fattori tecnici e notizie positive.

Al 9 giugno 2025, il prezzo di IBM si attesta intorno ai $272.69. Questo rappresenta un significativo incremento rispetto ai minimi delle 52 settimane ($166.81), evidenziando una crescita robusta nel corso dell'ultimo anno. La performance recente mostra un aumento del 1.33% nella giornata di oggi, dopo una chiusura precedente a $268.87. IBM ha raggiunto un nuovo massimo storico, consolidando la sua posizione.

Riprendendo gli spunti della precedente analisi e aggiornandoli con i dati più recenti:

Pullback sulla SMA 200 Periodi (7 Aprile 2025): Come già notato, il pullback sulla media mobile semplice a 200 periodi in aprile ha fornito un punto di ingresso strategico e ha dimostrato la resilienza del titolo. Questo livello ha agito da forte supporto, permettendo al prezzo di rimbalzare con decisione.

Proiezione verso il POC e Chiusura sopra la Value Area High: Il movimento successivo al pullback ha visto IBM proiettarsi con forza verso il Point of Control (POC) dei 200 periodi e, in un segnale di grande forza, chiudere al di sopra della Value Area High. Questo indica che il mercato ha accettato livelli di prezzo più elevati come un'area di valore equo, alimentando l'ottimismo per ulteriori apprezzamenti.

Rottura dei Massimi Precedenti (15 Maggio 2025): Il 15 maggio, IBM ha rotto i massimi a $266, per poi effettuare un breve pullback e rompere nuovamente i massimi precedenti. Questa dinamica di "breakout-retest-continuation" è un pattern tecnico molto bullish, confermando la solidità del trend rialzista e la persistenza della domanda.

Medie Mobili: Attualmente, le medie mobili a breve termine (5, 20, 50 giorni) sono al di sopra delle medie mobili a lungo termine (100, 200 giorni), confermando un forte trend rialzista. La media mobile a 200 giorni si trova a $233.38, ben al di sotto del prezzo attuale, sottolineando la forza del trend.

RSI (Relative Strength Index): Mentre a fine maggio l'RSI suggeriva un possibile pullback a breve termine, l'attuale ripresa indica che qualsiasi eccesso di acquisto è stato assorbito, e il titolo è ora pronto per continuare la sua ascesa. L'RSI a 14 giorni è a 64.70%, indicando che il titolo non è ancora in zona di ipercomprato estremo, lasciando spazio per ulteriori guadagni.

Analisi Ondulatoria (Wave Analysis): Alcune analisi recenti (3 giugno 2025) suggeriscono che IBM ha invertito dalla zona di supporto tra il livello di $255.90, la media mobile a 20 giorni e il 61.8% di ritracciamento di Fibonacci. Questo movimento rialzista continua le onde impulsive attive, con una probabile proiezione verso il livello di resistenza di $270.00 (già superato).

Catalizzatori Fondamentali

Earnings Positivi (23 Aprile 2025): I risultati degli earnings del 23 aprile hanno riportato una sorpresa positiva per gli investitori. IBM ha superato le aspettative di utili e ricavi, dimostrando una solida performance finanziaria e una crescita trainata dai segmenti AI e cloud computing. Il Q1 2025 ha riportato un EPS di $1.60 contro un'aspettativa di $1.42, e ricavi di $14.54 miliardi contro i $14.39 miliardi previsti.

Focus su AI e Quantum Computing: IBM sta continuando a investire pesantemente in settori ad alta crescita come l'intelligenza artificiale (AI) e il quantum computing. Notizie recenti, come la collaborazione con CoreWeave e NVIDIA per la sottomissione dei più grandi risultati MLPerf® di sempre, e l'apertura dei watsonx AI Labs, evidenziano l'impegno di IBM in questi ambiti, posizionandola strategicamente per la crescita futura.

Rating degli Analisti: Sebbene le opinioni degli analisti siano leggermente divise (con una combinazione di "Buy", "Hold" e "Sell"), la maggioranza tende a un cauto ottimismo. Il target price medio si aggira intorno a $261.29, con un massimo di $300.00. Questo suggerisce che, pur avendo già realizzato guadagni significativi, c'è ancora spazio per un apprezzamento, soprattutto se IBM continua a superare le aspettative.

Considerazioni Finali

Il movimento del titolo IBM è indubbiamente convincente. La rottura dei massimi storici, sostenuta da un'eccellente configurazione tecnica e da catalizzatori fondamentali positivi, indica che IBM sta capitalizzando con successo le sue strategie di trasformazione, in particolare nei settori dell'AI e del cloud ibrido. Sebbene i mercati siano sempre soggetti a volatilità e a rischi macroeconomici (come le incertezze sulla politica commerciale), l'attuale slancio di IBM suggerisce un forte potenziale per il proseguimento del trend rialzista. Gli investitori dovrebbero monitorare attentamente i prossimi sviluppi e i dati tecnici per confermare questa tendenza.Attivo personalmente il mio setup per una possibilità d'ingresso come da grafico, dove ho segnato delle aree di possibile BUY se dovesse tornare, ed con l'estensione fibbonacci vediamo i possibili target.

Grazie e buona serata a tutti i traders.

Ciao Mauro

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 9/6Il Ftse Mib mette nel mrino i massimi del 16 maggio

#004 Forex: Settimana in Ripresa e attese Macro

La settimana appena conclusa ha segnato una svolta tattica nei mercati finanziari globali. Dopo la correzione di aprile e l’instabilità di maggio, gli investitori sembrano iniziare a scommettere su un ritorno alla stabilità, ma la cautela resta d’obbligo. Vediamo nel dettaglio i principali eventi e scenari che hanno segnato questa settimana nei mercati azionari e nel mondo del forex.

📈 Borse globali: rimbalzo tecnico o inversione?

Negli Stati Uniti, il Nasdaq è stato protagonista di un recupero sostenuto da titoli tech e IA. Dopo settimane di vendite, alcuni settori chiave come semiconduttori e oro hanno guidato la ripresa.

In Asia, Hong Kong (+0,9%) e i mercati emergenti hanno mostrato forza, spinti anche dal rimbalzo dell’indice MSCI EM.

In Europa, le borse hanno tratto beneficio da un clima più disteso e da una BCE che si mostra gradualmente più accomodante.

💱 Forex: dollaro debole, euro in consolidamento

Il dollaro USA è apparso in difficoltà per tutta la settimana, penalizzato da attese prudenti sui dati macro e da tensioni geopolitiche crescenti.

L’EUR/USD ha mostrato segni di consolidamento sopra quota 1.08, con spazio per ulteriori estensioni rialziste se il sentiment sul dollaro dovesse deteriorarsi ulteriormente.

Da segnalare anche il taglio dei tassi della Banca Centrale Russa, che ha avuto effetti marginali sui cambi emergenti ma segnala un ritorno globale a politiche monetarie più espansive.

📆 Settimana macro densa: in arrivo i dati chiave

Gli operatori attendono con ansia i Non-Farm Payrolls (NFP) USA, i dati sull’inflazione (CPI) e la riunione della Fed il 12 giugno. Questi eventi saranno determinanti per l’orientamento futuro della politica monetaria americana.

In parallelo, i CPI cinesi e gli indici dei prezzi alla produzione (PPI) completeranno un quadro macro altamente rilevante per gli scambi valutari.

🌍 Geopolitica e volatilità: il rischio resta elevato

L’instabilità commerciale, con nuove dichiarazioni da parte di Trump, ha causato una certa pressione sui listini asiatici.

Si avvicina il "triple witching day" (scadenze simultanee di opzioni e derivati) a fine giugno, che potrebbe amplificare la volatilità soprattutto nei mercati USA.

📌 In sintesi: cosa osservare ora

Azioni: il rimbalzo è tecnico o l'inizio di un nuovo trend? La risposta dipenderà dai dati USA e dalla risposta della Fed.

Forex: attenzione alla debolezza strutturale del dollaro, con l’euro che potrebbe restare la valuta leader del mese.

Volatilità: probabili spike attorno alle scadenze tecniche di metà/fine giugno.

Outlook: contesto misto, con opportunità tattiche ma rischio ancora elevato.

📍 Conclusione

I mercati stanno cercando un equilibrio, ma è un equilibrio fragile. I dati macro in arrivo e le tensioni politiche globali faranno da catalizzatori nelle prossime due settimane. Per chi opera su azioni o forex, è il momento di rimanere informati, flessibili e disciplinati.

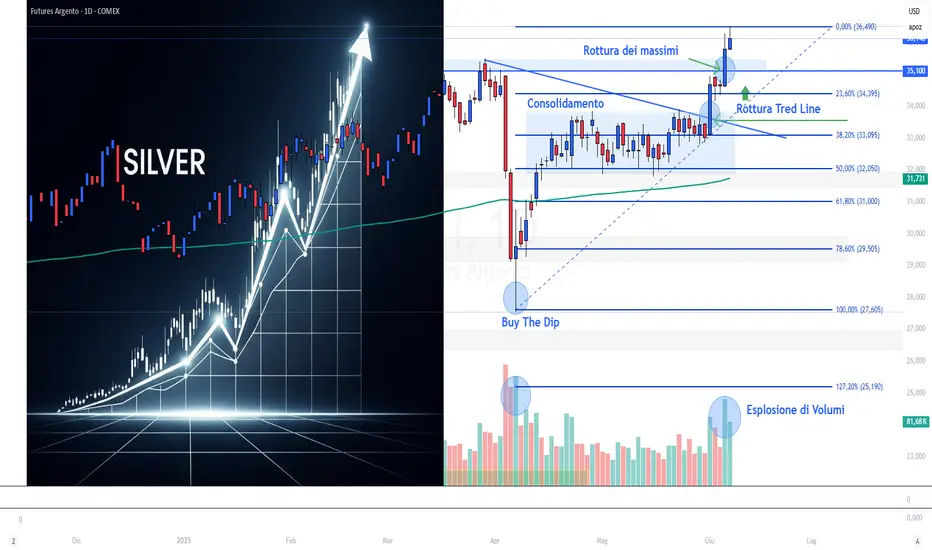

SILVER - SI PRENDE LA SCENA, ROTTURA DEI MASSIMI.Analisi Tecnica: Argento Supera i $35, Massimi Storici a $36.50

L'argento ha mostrato un significativo rally rialzista, superando la soglia dei $35. Questo movimento segue un'importante fase di "buy the dip" innescata il 7 aprile a quota $26, che ha portato il prezzo a estendersi fino a $35.50.

Il recente impulso rialzista si è manifestato dopo un periodo di consolidamento tra il 14 aprile e il 30 maggio, durante il quale il prezzo si è mantenuto nell'intervallo compreso tra $31.90 e $33.80. Il 2 giugno, una candela bianca supportata da volumi significativi ha segnato la rottura di una prima struttura tecnica: la trendline discendente che si estendeva dai massimi precedenti. Successivamente, l'argento ha superato anche il livello di resistenza orizzontale più robusto, rappresentato dai massimi storici di $35.49, chiudendo la settimana a $36.50.

Setup di Trading e Prospettive Future

Attualmente, si sono attivati due setup di trading:

Rottura della trendline: un ingresso più aggressivo.

Rottura dei massimi storici: il secondo setup, recentemente attivato.

Per le prossime decisioni operative, sarà fondamentale attendere un ritracciamento per identificare l'area di supporto più significativa. Un primo ingresso potrebbe essere considerato nell'area di $34.40, con uno stop loss posizionato a $31.50.

La settimana entrante sarà cruciale per osservare il comportamento del prezzo e validare ulteriori setup.

Grazie e buon trading a tutti.

Un abbraccio

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

TRADING - GUIDA ESSENZIALE PER PRINCIPIANTICome Iniziare a Fare Trading:

In questo video, ti guiderò attraverso i passaggi fondamentali per approcciare il mondo del trading. L'obiettivo è fornirti le basi necessarie per operare sui mercati finanziari, enfatizzando l'importanza di un mindset disciplinato e del rispetto delle regole.

Nel trading, la psicologia gioca un ruolo cruciale. Spesso, la mente può indurci a commettere errori disastrosi, anche quando la gestione dei trade potrebbe essere semplice e profittevole. Come dimostrano le statistiche, un comportamento disciplinato nel lungo periodo è la chiave per la profittabilità.

Gestione del Rischio e Esempi Pratici

Nel video, ti mostrerò con esempi pratici come gestire il rischio attraverso lo stop loss e come definire e perseguire i target di profitto. Approfondiremo anche le migliori strategie di comportamento durante lo svolgimento di un trade.

L'Importanza del Conto Demo e della Consapevolezza

Per iniziare, è essenziale fare pratica con un conto demo. Questo ti permetterà di acquisire piena consapevolezza delle tue azioni, familiarizzare con la piattaforma e sviluppare la pazienza necessaria per attendere che il prezzo si muova a tuo favore.

Ricorda sempre che l'unica certezza nel trading è la potenziale perdita. Per questo motivo, la gestione del rischio è l'unico elemento che puoi controllare pienamente. È fondamentale tagliare le perdite rapidamente e, al contrario, lasciare correre i profitti. Questa è la regola d'oro per un trading efficace.

Spero che questo video possa essere un punto di partenza utile per chiunque desideri intraprendere lo studio dei mercati finanziari.

Grazie e un saluto a tutti.

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

MSFT - LA MIGLIORE, PRESO 2° TARGET E NUOVI SETUPBuon sabato a tutti i trader! In questa videoanalisi, esamineremo le performance delle azioni americane presenti nella nostra watchlist, offrendo un'analisi dettagliata dei movimenti più significativi.

Highlight della Settimana: Microsoft Protagonista

Microsoft (MSFT) si è distinta come la migliore performer della settimana, meritandosi la "copertina" della nostra analisi. L'azione ha raggiunto con successo il suo secondo target a quota $468, spingendosi fino alla resistenza pivot di $473,62. Questo movimento conferma la forza e la resilienza del titolo nel panorama attuale.

Ottime Performance e Setup Attivi

Anche Cisco (CSCO) ha registrato un'ottima performance, raggiungendo il suo secondo target nell'area di $65,74.

Per quanto riguarda i titoli con setup attivi, Netflix (NFLX) rimane interessante per posizioni long, con un'area di acquisto compresa tra $1.064 e $1.104.

Berkshire Hathaway (BRK.B) ha attivato il suo setup di ingresso, raggiungendo l'area di acquisto a 488$. Sarà cruciale monitorare da lunedì se l'attuale area di supporto riuscirà a mantenere il livello o se dovremo attenderci un ritracciamento più profondo. Vi terremo aggiornati sull'evoluzione.

Meta Platforms (META) ha mostrato una forte ripresa lunedì 2 giugno, con una candela lunga e un significativo aumento dei volumi. L'azione ha rotto il livello di consolidamento, portandosi stabilmente sopra quota $663, che ora funge da nuova area di supporto.

Le Difficoltà di Tesla

La peggiore performer della settimana è stata Tesla (TSLA). A causa degli episodi legati alle vicende tra Trump e Musk, il titolo ha subito un crollo del 14% in un solo giorno, giovedì. La situazione è aggravata dalla chiusura al di sotto della SMA 200 periodi, accompagnata da un notevole aumento dei volumi. Sembra che l'area dei $298 sia stata accettata come nuova resistenza. Sarà fondamentale osservare se TSLA riuscirà a recuperare e riportarsi al di sopra di questo livello.

Con questo e tutto vi auguro un buon weekend.

Un abbraccio, grazie.

Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.