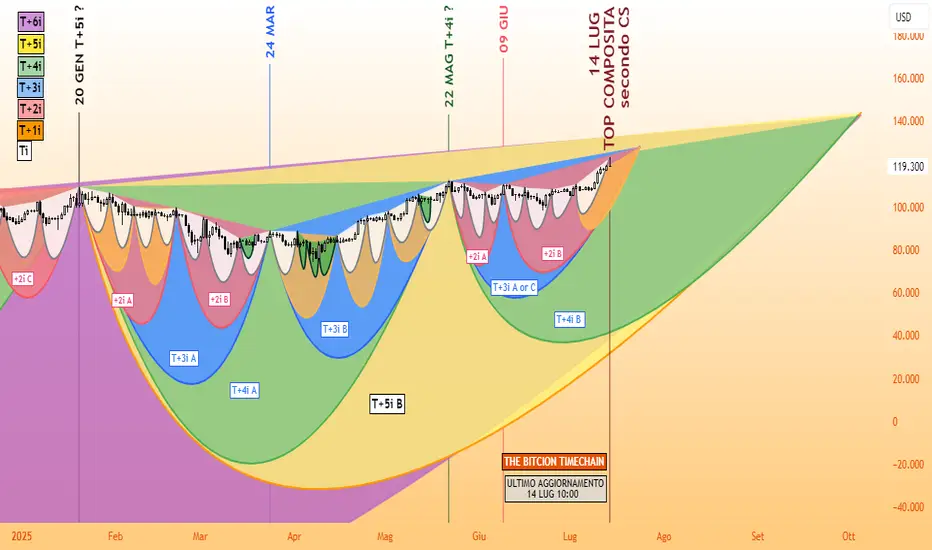

14 LUG | SUPPOSTA DEL GIORNOITA

BTC centratura Daily sull'inverso

oggi abbiamo toccato un target di tempo e prezzo delicatissimo

price: tF+5 (target ciclo annuale)

time: box del Ti lungo (ciclo settimanale inverso)

a questo scenario si sovrappone l'analisi fatta con il CycleSic

il CS è il nostro software per costruire la composita ciclica partendo dall'analisi DFT

il CS individua nelle candela weekly partita oggi ( o al più nelle successive 2) la chiusura di strutture importanti

(probabilmente annuale inverso corto)

Ergo mantenendo aperta la posizione long n.47 siamo comunque in costruzione di setup short ed in attesa del TP dello stesso a 117.200 dollari

buon slow trading a tutti

ENG

*BTC Daily alignment on the inverse chart.

Today we’ve hit a very delicate time and price target:

• Price: tF+5 (annual cycle target)

• Time: long Ti box (inverse weekly cycle)

This scenario overlaps with the analysis generated by CycleSic —

our proprietary software for building the composite cycle based on DFT analysis.

According to CS, the weekly candle starting today (or within the next two) is expected to mark the closure of significant structures —

most likely the short inverse annual cycle.

Therefore, while keeping long position no.47 open, we are simultaneously building a short setup and awaiting its TP at $117,200.

Wishing everyone steady and disciplined slow trading.

Indice

STMMI STMicroelectronics: aggiornamento sulla sua price actionBuon lunedi 7 Luglio e bentornati sul canale con un aggiornamento tecnico su STMicroelectronics.

Scenario tecnico di medio e lungo termine, partendo come sempre da un timeframe settimanale, per andare poi a scendere sul giornaliero.

Grazie per la vostra attenzione e buona serata

07 LUG | SUPPOSTA DEL GIORNOITA

T-1i in in chiusura nella box base o più probabilmente in quella lunga con ultimo aggiornamento dei top

a quel punto altamente probabile nuovo Ti che finalmente decreterà o meno la situazione su lungo periodo

buon slow trading a tutti

ENG

*T-1i is closing within the base box or, more likely, in the extended one, with the latest top update.

At that point, the start of a new Ti is highly likely, which will finally confirm or invalidate the long-term scenario.

Wishing everyone steady and disciplined slow trading.*

06 LUG | SUPPOSTA DEL GIORNOITA

Qui la centratura indice / inverso su BTC

molto interessante la chiusura del T-1i in corso

E' dove chiude il nostro setup long per prendere (sperabilmente TP) e si attiva setup short in attesa di trigger

buon slow trading a tutti

ENG

Here’s the alignment between index and inverse on BTC.

The ongoing closure of the T-1i is particularly interesting.

It’s where our long setup is expected to close (hopefully hitting TP), and the short setup is activated while awaiting the trigger.

Wishing everyone steady and disciplined slow trading

MONC Moncler non tradisce mai il suo supporto preferitoBuon mercoledì 2 Luglio e bentornati sul canale con un aggiornamento tecnico su Moncler, grafico a candele giornaliere.

Il prezzo del titolo ha trovato un rimbalzo sul suo solito supporto; vediamo insieme cosa aspettarci dai prossimi mesi.

Buona serata e grazie per il vostro tempo e attenzione

02 LUG | SUPPOSTA DEL GIORNOITA

Target temporale e di prezzo per lo short 4️⃣5️⃣ preso alla perfezione

Ora a caccia della chiusura del T-2i che è fondamentale per la struttura di inverso

Infatti ci parlerà in maniera oggettiva della partenza di un nuovo Ti dal top del 30 GIU

in attesa di 🤺F-2i

Buon slow trading a tutti

ENG

Time and price target for short 4️⃣5️⃣ hit perfectly.

Now hunting for the closure of T-2i, which is crucial for the inverse structure.

It will objectively confirm whether a new Ti started from the June 30th top.

Awaiting 🤺F-2i.

Wishing everyone steady and disciplined slow trading.

30 GIU | SUPPOSTA DEL GIORNOITA

Siamo finalmente in condizione di chiudere F, la struttura più probabile si vede in box BASE

A quel punto attenzione massima al T in partenza. Probabile supporto eccezionale su F+2

Target ideale short 106.343

Buon slow trading a tutti

ENG

We are finally in a position to close F, with the most likely structure appearing in the BASE box.

At that point, maximum attention is needed on the upcoming T. An exceptional support is likely on F+2.

Ideal short target: 106,343

Wishing everyone steady and disciplined slow trading

27 GIU | SUPPOSTA DEL GIORNO[ ITA ]

Continuate a seguire F ovvero la FLD del ciclo settimanale

è molto probabile che impatteremo su di essa alla chiusura del prossimo T-2

altra box temporale molto utile è quella del T-1 lungo entro le 11:45 del 28 giugno

buon slow trading a tutti

[ ENG ]

Keep following F, which corresponds to the FLD of the weekly cycle.

It is highly likely that we will impact it at the close of the next T-2.

Another highly relevant time box is that of the long T-1, expected by 11:45 AM on June 28.

Wishing everyone steady and disciplined slow trading.

FTSE MIB L'indice italiano scalda i motori..Buona serata a tutti e bentornati sul canale con un video aggiornamento tecnico sul FtseMib.

Vediamo insieme quanta strada ancora abbiamo al rialzo, cosi ci dicono le statistiche relative alla stagionalità dell'indice nel periodo Giugno/Dicembre e per quale motivo il mio prossimo target tecnico è chiaro e cristallino.

Grazie in anticipo per la vostra attenzione e il vostro tempo.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500 Toccati i massimi storici. Recupero a V ultimato. Parte 2Seconda parte del mio contributo tecnico odierno relativo all'indice S&P500 e alla sua price action, decisamente molto interessante.

Qualora non aveste già visto il primo video, vi invito a farlo in quanto fortemente correlato a questo.

Grazie a tutti per l'attenzione e buona serata.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

26 GIU | SUPPOSTA DEL GIORNOENG/b]

The inverse structure appears exhausted and is likely composed of a long Ti.

We have currently identified a short setup at sT-5i, with a target around cF-1i at approximately 105,225.

In the short term, it remains CRUCIAL to monitor F and the rebound that will occur on it.

Wishing everyone steady and disciplined slow trading.

ITA

La struttura di inverso è esausta e probabilmente composta da un Ti LUNGO

attualmente abbiamo individuato un setup short a sT-5i con target cF-1i a 105225 circa

Sul breve periodo resta FONDAMENTALE seguire la F ed il rimbalzo che avremo sulla stessa

buon slow trading

22 GIU | SUPPOSTA DEL GIORNOITA

CI SIAMO!

Dopo il "MATERASSONE" abbiamo finalmente le condizioni per chiudere il primo ciclo trimestrale dell'annuale partito ad aprile 2025

se questo fosse il B-C della struttura cioè 🤺F+3 potremo aspettarci da questi livelli l'inizio della fase finale della bullrun

in caso contrario la direzione sarà cF+4

buon slow trading a tutti

ENG

HERE WE GO!

After the big ‘MATERASSONE’, we finally have the conditions to close the first quarterly cycle of the annual cycle that started in April 2025.

If this turns out to be the B-C phase of the structure, i.e. 🤺F+3, we can expect the beginning of the final leg of the bull run from these levels.

Otherwise, the direction will shift to cF+4.

Wishing everyone steady and disciplined slow trading."

CPR Campari si prepara a qualcosa di importante..Buon sabato 21 Giugno e bentornati sul canale con un aggiornamento tecnico su Campari, partendo da un grafico a candele mensili per poi arrivare a timframe piu bassi, cercando di interpretarne la price action e le possibili evoluzioni nel breve termine.

Sperando che il video sia stato di vostro interesse vi auguro una buona serata e buon week end

20 GIU | SUPPOSTA DEL GIORNO[ ENG ]

TARGET for Trade 41 hit 🎯 at $106,200

Now it’s time to hunt for the short setup for the new T-1i following the short T-1i

Waiting for a touch on the F-3i and sT-3i levels

Wishing everyone steady and disciplined slow trading

[ ITA ]

TARGET del trade 41 preso 🎯 a 106200 $

adesso è il momento di andare a caccia del setup short per nuovo T-1i dopo T-1i corto

in attesa di Touché di F-3i e sT-3i

Buon slow trading a tutti

19 GIU | SUPPOSTA DEL GIORNOProseguiamo l'analisi di ieri con la chiusura del T-2i BASE o LUNGO

ultimo T-4i in corso

Intanto è iniziato il 7° Torneo Emiciclo, e la prima operazione sarà probabilmente lo short da triggerare a coeff 0 con il prossimo 🤺F-4i

Target l'aggiornamento dei minimi del 5 giu

buon slow trading

18 GIU | SUPPOSTA DEL GIORNO ENG 💊

Following the exceptional profit achieved with the short position N40, we have deployed a new long setup to capture the early phase of the new T-1 cycle.

The current target is the completion of the T-2i on the F-2 FLD, with an estimated price level around $106,417.

Wishing everyone steady and disciplined slow trading.

ITA 💊

Dopo lo straordinario profitto dell'operazione short n40 , abbiamo attivato un nuovo setup long per entrare sulla partenza del nuovo T-1

attualmente il target è la chiusura di T-2i sulla FLD F-2 , prezzo intorno ai 106417 dollari circa

buon slow trading a tutti

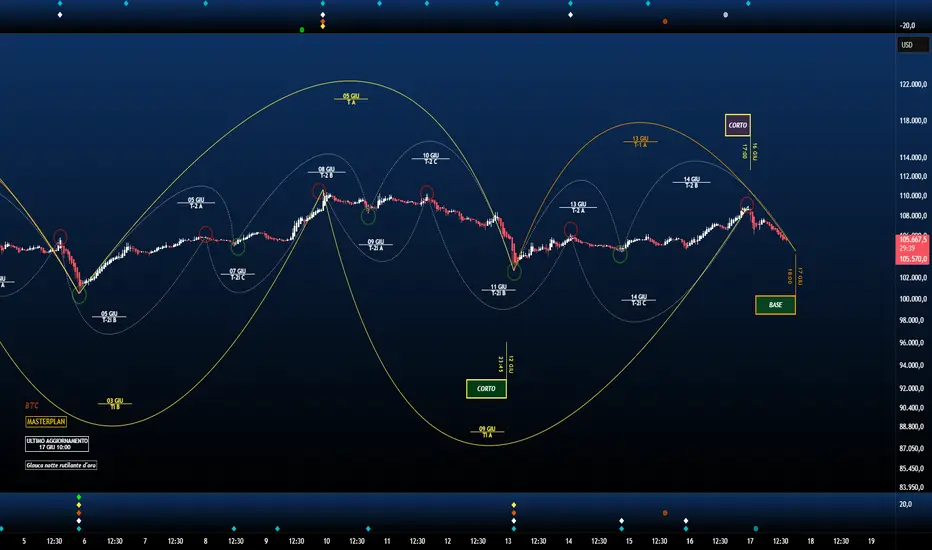

17 GIU | SUPPOSTA DEL GIORNOAnche lo short aperto ieri a sT-5i è appena andato a TakeProfit 🎯 al contatto con cF-1i

adesso è fondamentale seguire la partenza del nuovo T-1 perché ci fare capire definitivamente la direzione del mercato sul lungo periodo

attendere

16 GIU | SUPPOSTA DEL GIORNODopo l'ottimo long andato a target su tF-3 adesso siamo in attesa della chiusura del Ti

possiamo quindi attivare un setup short a coeff -1

in attesa di 🤺F-4i

buon slow trading a tutti

13 GIU | SUPPOSTA DEL GIORNODopo la chiusura in box del T di indice è probabile un rimbalzo per partenza nuovo T-1 o T-2

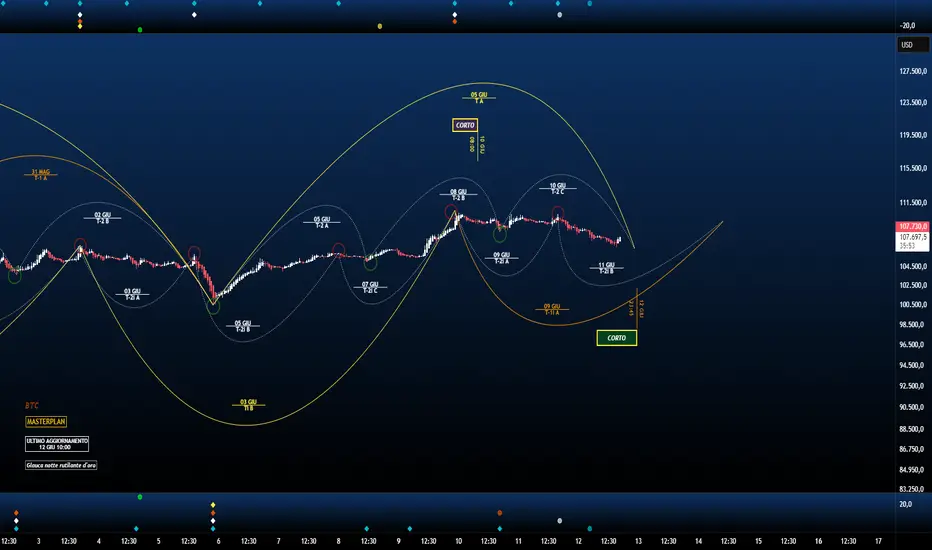

Setup long per entry a sT-5 con TP a tF-3 sui 107339 circa

buon slow trading a tutti

09 GIU | SUPPOSTA DEL GIORNOProsegue la nostra traiettoria verso cF+3i e cF+4i

adesso siamo predisposti per la partenza di un nuovo T-1 che chiuderà l'inverso prima di proseguire a ribasso

buon slow trading a tutti

09 GIU | SUPPOSTA DEL GIORNOTarget temporale e di prezzo raggiunto benissimo a contatto con cF+2 ai 108.000 circa

Seguire attentamente sull'inverso T+1i A in chiusura e brevissimo -> B-C e rimbalzo per targettizare nuovi minimi per chiusura T+3 al contatto con la FLD

buon slow trading a tutti

05 GIU | SUPPOSTA DEL GIORNOOttima operazione short andata a target perfetto su cF-1i

Oggi abbiamo altri due setup attivi

Al vincolo sul prossimo T-4i long per targettizzare cF+1 sui 108.000 Circa

Al vincolo sul prossimo T-4 short per targettizzare tF+1i sul 102.200 Circa

attendere le 15:00 per i due setup oggivi

buon slow trading a tutti

03 GIU | SUPPOSTA DEL GIORNOOttimi i nostri due ultimi 3 LONG andati tutti a target

adesso è probabile aspettarsi al chiusura del Ti intorno ai 108.000 dove arriveremo anche a contatto con F+1i

a quel punto sarà possibile targettizare di nuovo cF+3i con un setup short per la chiusura del Trimestrale

buon slow trading a tutti