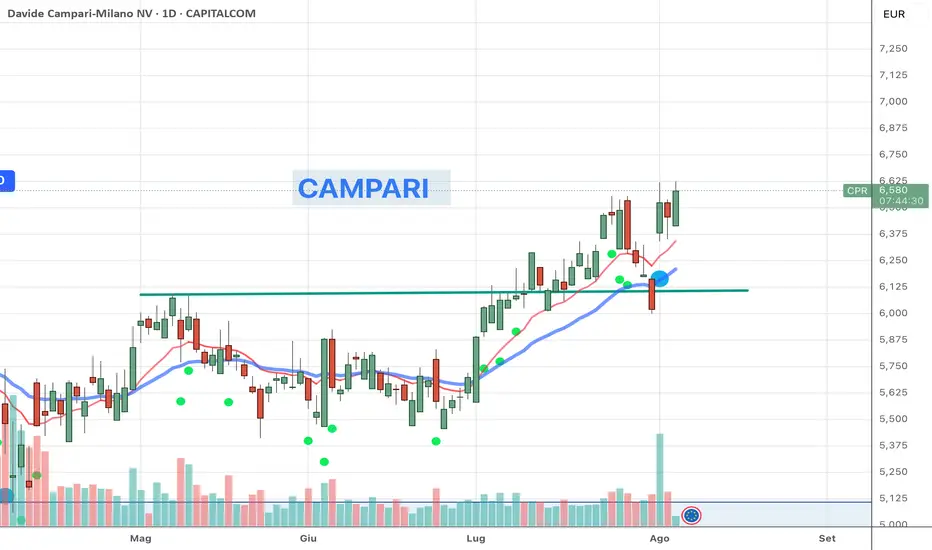

CAMPARI break out con forzaCAMPARI supera 6,10 e si instaura un clima di fiducia sul titolo. I prezzi attuali sono a circa 6.5 e hanno creato un forte volume e anche rimbalzo sulla vecchia resistenza (ora supporto).

Tutto ciò ci fa pensare che sono tornati gli investitori che scommettono in una ripresa delle quotazioni e il primo obiettivo potrebbe essere intorno a 7 euro.

Il secondo obiettivo è invece sul vecchio gap a circa 9 euro.

Prezzi in rialzo grazie anche alle medie che si sono girate bullish. Finchè i prezzi saranno supportati dalle medie non dovremmo avere problemi nel seguire il trend.

Il tutto è stato accompagnato anche da risultati trimestrali che hanno sorpreso positivamente gli investitori.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Medie mobili

NASDAQ Bearish Engulfing: inizia la correzione? Alla fine del mese il mercato mostra segnali ribassisti a breve termine, con possibilità di un’estensione verso il gap da chiudere.

Da capire se si è trattato di un ribilanciamento di fine mese dei portafogli oppure di una virata vera e propria.

Ecco i 3 punti chiave da conoscere:

• Bearish Engulfing sul Massimo: Il pattern ribassista "Bearish Engulfing" visibile sul massimo recente (intorno a 23.725) suggerisce una possibile inversione dopo un trend rialzista, con la candela rossa che "inghiotte" quella verde precedente.

• GAP da Chiudere: Si nota un gap tra 22.370, che il mercato potrebbe tentare di colmare nei prossimi giorni, indicando un potenziale supporto o resistenza.

• Supporto e Resistenza: Il livello di primo supporto di breve 22.951,5 (141,40%) sembra un supporto chiave, mentre il massimo recente a 23.725 funge da resistenza.

• Trend: Dopo il calo di ieri sera, il prezzo si trova sopra il supporto ma sotto il massimo recente, suggerendo cautela. Il volume (66,12K) indica un interesse moderato.

A livello operativo la tenuta del primo supporto è fondamentale per un ritorno di una fase equilibrata, laterale o anche rialzista.

Se dovessero arrivare al GAP e poi incrementare anche la volatilità allora potremmo vivere un Agosto molto turbolento.

Focus del giorno

Da oggi entrano in vigore i dazi di Trump per tutti i Paesi senza accordo bilaterale o lettera specifica. Il Messico ottiene una proroga di 90 giorni, mentre il Canada rischia l’esclusione a causa del supporto diplomatico alla Palestina. L’India valuta concessioni sugli acquisti energetici e sulle importazioni tech per evitare ritorsioni.

Nel frattempo, gli USA hanno firmato un accordo commerciale con la Corea del Sud, che comporta la rimozione di barriere non tariffarie. Il Brasile resta in posizione intermedia: il 45% delle sue esportazioni verso gli USA resta esente, il resto affronterà dazi del 50%.

L’impatto sarà graduale ma profondo: i settori più colpiti includono automotive, acciaio, pharma e chip.

NFP: la reazione attesa

Il dato NFP di luglio rappresenta il primo vero stress test per l’equity USA dopo la riunione Fed e l’attivazione dei dazi. Le attese sono per +104.000 posti di lavoro (vs 147k prec.), tasso di disoccupazione al 4,2% e salari orari in aumento dello 0,3% m/m. Secondo JPMorgan, “i risultati saranno distorti positivamente” e qualsiasi cifra sopra i 100k sarà ben accolta.

Ecco le reazioni attese:

• Sopra 140k → +1%/+1,5%

• Tra 120k–140k → +0,5%/+1,25%

• Tra 100k–120k → +0,25%/+0,75%

• Tra 80k–100k → -0,5%/-1%

• Sotto 80k → -1,5%/-2,5%

Powell ha ribadito che il tasso di disoccupazione è il vero termometro del mercato del lavoro.

La soglia “break-even” per la creazione di posti di lavoro sarebbe scesa a 80–100k. La Fed si manterrà attendista fino a settembre, salvo shock evidenti.

Gli ultimi risultati delle trimestrali

Le ultime trimestrali delle principali aziende USA (relative al Q2 2025) mostrano un quadro misto ma generalmente positivo.

Tecnologia: Aziende come Alphabet e NVIDIA hanno superato le attese, con Alphabet che ha beneficiato di una forte crescita nel cloud computing e nell'AI (utile a 28,2 miliardi di dollari), mentre NVIDIA ha registrato un aumento del 69% dei ricavi grazie alla domanda di chip AI. Apple ha riportato un fatturato record di 94,04 miliardi di dollari (+9,6%), trainato da iPhone e servizi, con margini elevati nel segmento digitale. Tuttavia, Tesla ha deluso con un calo del 12% dei ricavi a 22,5 miliardi, influenzata dalle continue sfide commerciali cinesi e dai blocchi politici da parte di Trump.

Le grandi banche (es. JPMorgan, Citigroup) hanno aperto la stagione con risultati solidi, sostenuti da tassi di interesse alti e ripresa delle attività di trading, anche se l'outlook rimane cauto per un possibile rallentamento dei margini con i futuri tagli dei tassi.

Netflix ha superato le stime con un aumento del 15,9% dei ricavi, grazie agli abbonati e ai piani pubblicitari. Amazon ha registrato una crescita del 9% a 155,67 miliardi, guidata da AWS e logistica, mentre Meta ha visto un +22% a 47,52 miliardi, spinta dall'AI e dalla pubblicità.

Grafico con il broker Pepperstone

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

GBPUSD inversione ribassista con target ambizioso a 1.30 Il pattern "testa e spalle" è una formazione di inversione ribassista che si verifica dopo un trend rialzista. È composto da:

Spalla sinistra: Un picco iniziale seguito da un ritracciamento.

Testa: Un picco più alto (il massimo della formazione), seguito da un altro ritracciamento.

Spalla destra: Un picco più basso rispetto alla testa, allineato circa al livello della spalla sinistra.

Linea del collo (neckline): La linea di supporto che collega i punti di ritracciamento tra le spalle e la testa. La rottura al ribasso di questa linea conferma il pattern.

Nel grafico, il pattern è evidente con la testa intorno a 1.3661, le spalle sinistra e destra intorno a 1.3500-1.3600, e la neckline approssimativamente a 1.3350.

Forecast GBPUSD

Il target ribassista si calcola sottraendo l'altezza del pattern (differenza tra il vertice della testa e la neckline) dalla linea di rottura:

Altezza = 1.3661 - 1.3350 = 0.0311

Target = 1.3350 - 0.0311 = 1.3039

La zona di proiezione indicata nel grafico (1.29784-1.32755) è coerente con questo calcolo, suggerendo un possibile range di supporto tra 1.2978 e 1.3039.

Volumi Profile

Nella zona del target proiettato in questo momento si evincono anche forti volumi scambiati nelle ultime 200 candele. Tale configurazione afferma che al prezzo di 1.30 c’è stato un forte interesse istituzionale e che potrebbe tornare ad essere difeso.

Comportamento Operativo per swing trader

Segnale di vendita: Confermare la rottura al ribasso della neckline (1.3350) con un volume crescente. Entrare short dopo la chiusura di una candela giornaliera sotto questo livello.

Stop Loss: Posizionare sopra la spalla destra (es. 1.3590) per limitare il rischio.

Take Profit: Mirare alla zona di supporto tra 1.2978 e 1.3039. Monitorare i livelli di supporto aggiuntivi (es. 1.3000) per un’uscita parziale.

Gestione del rischio: Considerare un rapporto rischio/rendimento di almeno 1:2.

Comportamento Operativo per intraday trader o trader di breve termine

Segnale di vendita: Confermare la rottura al ribasso della neckline (1.3350) con un volume crescente su timeframe H1 o minori. Entrare short dopo la chiusura di una candela giornaliera sotto questo livello.

Stop Loss: Posizionare sopra la neckline (circa 1,3350 in questo momento) per limitare il rischio.

Take Profit: Mirare al minimo di Maggio a 1,3170 come primo livello

Gestione del rischio: Considerare un rapporto rischio/rendimento di almeno 1:2.

Ruolo del Dollaro

Il GBPUSD è una coppia valutaria che misura la forza della sterlina britannica (GBP) rispetto al dollaro statunitense (USD).

Un pattern ribassista su GBPUSD implica una potenziale debolezza della GBP o un rafforzamento del USD.

Fattori macroeconomici come tassi d’interesse, dati sull’inflazione o decisioni della Bank of England e della Federal Reserve possono influenzare questa dinamica. Al momento (29 luglio 2025), monitorare i dati economici USA (es. Non-Farm Payrolls) e le politiche monetarie potrebbe fornire indizi sul ruolo del dollaro nel movimento.

Ecco alcuni giorni e orari da tenere in mente:

• Decisioni sui tassi di interesse della Federal Reserve: La prossima riunione del FOMC è prevista per il 29-30 luglio 2025, con annuncio atteso intorno alle 20:00 CEST del 30 luglio. Le decisioni potrebbero riflettere i dati macroeconomici recenti e influenzare l'USD.

• Dati sull'inflazione USA (IPC): L'Indice dei Prezzi al Consumo (IPC) per luglio 2025 è atteso intorno al 11-12 agosto 2025, con pubblicazione alle 14:30 CEST, salvo aggiornamenti del calendario economico. Questo dato è cruciale per valutare la pressione inflazionistica.

• Dati sul mercato del lavoro (Non-Farm Payrolls): I Non-Farm Payrolls per luglio 2025 saranno pubblicati il 1° agosto 2025 (primo venerdì del mese), alle 14:30 CEST. Questo dato, insieme al tasso di disoccupazione, sarà un indicatore chiave della salute economica USA.

• Performance economica globale: Dati rilevanti come l'inflazione dell'Eurozona o decisioni della BCE sono attesi a fine luglio (es. 31 luglio 2025, ore 14:45 CEST per l'inflazione flash), influenzando indirettamente l'USD tramite coppie come EUR/USD.

Grafico con il broker Pepperstone

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

AUDUSD riuscirà a colmare i massimi del 2024?AUD/USD si trova in una fase di consolidamento dei guadagni vicino ai massimi dell'anno, sostenuto da un migliorato sentiment di rischio e dati economici australiani robusti, mentre il Dollaro USA è sotto pressione. I livelli tecnici indicano un bias rialzista, ma è fondamentale monitorare i livelli di supporto e resistenza per capire la prossima direzione.

Il trend attuale potrebbe avere come obiettivo il raggiungimento delle zone di vuoto volumetrico di Ottobre – Novembre 2024 appena sotto al prezzo di 0,69.

Analisi Tecnica

• Tendenza Attuale: Il Dollaro Australiano ha raggiunto un massimo di 11 mesi superando il livello di resistenza chiave di 0.6600.

• Bias Rialzista Persistente: L'analisi del grafico giornaliero suggerisce un bias rialzista persistente, con la coppia che si muove all'interno di un canale ascendente. Ha mantenuto il suo uptrend sopra la media mobile a 50 giorni (50-DMA in Rossa).

• Momentum Rafforzato: L'Indice di Forza Relativa (RSI) a 14 giorni è posizionato sopra il livello 50, indicando un bias rialzista attivo segnalando che lo slancio dei prezzi a breve termine si sta rafforzando.

• Resistenza Testata: Il prezzo ha testato una resistenza di trendline superiore vicino a 0.66197, dove i venditori hanno limitato il rally. Una spinta rinnovata sopra questa trendline di resistenza vicino a 0.6620 darebbe ulteriore slancio agli acquirenti.

Analisi Wyckoff

Wyckoff: questa è la fase di accumulazione, caratterizzata da un Selling Climax (SC), dove i venditori capitolano, e un Automatic Rally (AR), in cui i compratori assorbono l'offerta in eccesso. L'aumento dei volumi in questa fase suggerisce che i grandi operatori stanno iniziando ad accumulare posizioni

Se il prezzo inizia a rompere le resistenze del range (es. 0,66-0,67) con un aumento dei volumi e candele rialziste più ampie, siamo nella fase di transizione verso il markup.

Questa fase mostra la dominanza della domanda, con avanzamenti di prezzo su volumi crescenti e ritracciamenti su volumi decrescenti, confermando la forza del trend rialzista emergente.

Volume Profile a 200 giorni

I prezzi si trovano sopra la value area a 200 giorni dinamica suggerendo una zona bullish sopra 0,6520.

Situazione Macroeconomica

Il contesto macroeconomico attuale è favorevole all'AUD, sostenuto da diversi fattori chiave:

• Sentimento di Rischio "Risk-On": L'allentamento delle tensioni commerciali globali, grazie a nuovi accordi tra Stati Uniti e Giappone, le speranze di un accordo imminente con l'Eurozona e la ripresa dei colloqui con la Cina, stanno stimolando l'appetito degli investitori per gli asset più rischiosi. Questo clima di fiducia tende a indebolire il Dollaro Statunitense, visto come valuta rifugio.

• Supporto per il Dollaro Australiano (AUD):

◦ La Cina è il principale partner commerciale dell'Australia, e le notizie sui colloqui USA-Cina per estendere le scadenze tariffarie offrono un sostegno significativo all'AUD.

◦ Il miglioramento del sentiment di rischio e i robusti dati PMI australiani hanno spinto l'AUD/USD al rialzo. In particolare, il PMI composito dell'Australia è aumentato a 53,6 a luglio, il livello più alto da aprile 2022, segnalando una crescita più rapida nel settore dei servizi e una rinnovata espansione nella produzione manifatturiera.

◦ Anche l'aumento dei prezzi del minerale di ferro contribuisce al rally dell'AUD.

◦ I commenti della governatrice della RBA, Michelle Bullock, che ha ribadito la necessità di un approccio cauto sui tassi d'interesse, indicando che i rischi inflazionistici sono sotto controllo senza deteriorare il mercato del lavoro, hanno gettato dubbi su un taglio dei tassi ad agosto e fornito ulteriore supporto all'Aussie.

• Debolezza del Dollaro Statunitense (USD): L'Indice del Dollaro Statunitense (DXY) continua a perdere terreno. Il sentiment positivo del mercato mantiene l'USD sulla difensiva.

• Prospettive Future: la lotta tra AUD e USD sarà influenzata dalle politiche delle banche centrali. Se la RBA mantiene tassi elevati mentre la Federal Reserve (Fed) rallenta i tagli dei tassi, ciò potrebbe portare a nuovi minimi storici per AUD/USD. Una potenziale "Guerra Commerciale" globale, se l'ex presidente Trump dovesse tornare alla Casa Bianca, potrebbe alimentare pressioni inflazionistiche, e l'economia australiana potrebbe beneficiare da nuove interazioni commerciali con la Cina, dato il rapporto personale di Trump con il paese.

• AUD come "Commodity Currency": L'AUD è classificato come valuta legata alle materie prime ("commodity currency") grazie alle significative esportazioni australiane di metalli preziosi, petrolio e prodotti agricoli. Queste valute tendono a rafforzarsi nei mercati "risk-on" a causa dell'aumentata domanda di materie prime. La coppia AUD/USD correla anche con i prezzi dell'oro, considerato un bene rifugio contro l'inflazione

Grafico con il broker Pepperstone

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

EURUSD - Analisi flash sul crossIl cross valutario EURUSD continua a registrare nuovi massimi, raggiungendo quota 1.1830 nella giornata odierna.

L'inizio della settimana ha visto un aumento del valore del dollaro statunitense (USD) dovuto all'escalation del conflitto in Medio Oriente. Gli Stati Uniti hanno colpito i siti di uranio iraniani e Teheran ha risposto lanciando missili contro basi statunitensi in Qatar. Lunedì sera, il presidente Trump ha annunciato un cessate il fuoco tra Iran e Israele dopo due settimane di attacchi. I mercati finanziari hanno mostrato un rinnovato ottimismo, nonostante le iniziali incertezze sulla tregua. Con la diminuzione delle tensioni, il rischio percepito è diminuito, i prezzi del petrolio sono crollati, i mercati azionari globali si sono ripresi e il valore del dollaro è sceso.

Il dollaro ha continuato a mostrare debolezza in seguito alla testimonianza del presidente della Federal Reserve, Jerome Powell, davanti al Congresso. Powell ha moderato le aspettative di una riduzione dei tassi di interesse nel mese di luglio, citando l'incertezza relativa ai dazi e all'inflazione. Ha confermato che l'economia è solida e non vi è alcun rischio di recessione. Inoltre, ha precisato che le richieste di abbassamento dei tassi da parte del presidente Trump non avranno alcuna influenza sulla politica della Federal Reserve.

I dati economici degli Stati Uniti della settimana scorsa hanno evidenziato un calo del Prodotto Interno Lordo del primo trimestre pari al -0,5% e un deficit commerciale di 96,6 miliardi di dollari nel mese di maggio. L'indice PMI composito di giugno è diminuito a 52,8 rispetto a 53 del mese di maggio.

In Europa, i PMI dell'Eurozona di giugno, pubblicati dalla Banca Commerciale di Amburgo, indicano una produzione manifatturiera stabile a 49,4 e un PMI dei servizi cresciuto a 50,0 rispetto a 49,7. L'indice PMI composito rimane invariato a 50,2.

In questa settimana i dati dell’Europa hanno mostrato una variazione in diminuzione delle vendite al dettaglio in Germania, con il dato che si è stampato al -1.6%, al di sotto delle aspettative dello 0.5% e inferiore al dato precedente rivisto al rialzo al -0.6%.

Al ribasso è stato anche il dato relativo al CPI tedesco che non ha subito alcuna variazione su base mensile e si è portato al 2% su base annuale, contro le aspettative rispettivamente del +0.2% e +2.2%.

Nella giornata odierna è stata data lettura del PMI in Europa, che ha visto il dato in Francia il lieve rialzo, in Germania invariato e in Italia al ribasso. Si rimane, comunque, sempre al di sotto della linea d’espansione dei 50 punti.

Sempre sul fronte Europa è stata data lettura del dato preliminare del CPI che ha visto il dato YoY invariato al 2% e quello mensile al + 0.3%.

Migliori sono stati i dati sul fronte opposto dell’oceano, con il PMI manifatturielo S&P che si è stampato al 52.9 su stime che lo davano al 52 e il dato ISM che si è stampato al 49, con stime del 48.8.

Anche i dati sul lavoro rimangono resilienti (dando ragione a Powell) con il dato Jolts che ha registrato ulteriori 7.769 milioni di contratti, rispetto alle stime di 7.320.

La BCE e la FED continuano a divergere nelle loro politiche. La FED, infatti, ha mantenuto i tassi al 4,25%-4,50% a giugno, ma ha rivisto al rialzo le previsioni di inflazione e disoccupazione a causa dei dazi. Il dot plot suggerisce ancora un allentamento di 50 punti base quest'anno. Il presidente Powell ha avvertito che l'aumento dei dazi potrebbe riaccendere l'inflazione.

Al contrario, la BCE ha ridotto il tasso sui depositi al 2,00% questo mese. La Presidente Lagarde ha indicato che ulteriori allentamenti dipenderanno dal peggioramento della domanda esterna, evidenziando la differenza politica con Washington.

I dati CFTC relativi al COT, alla settimana del 24 giugno mostrano che le posizioni lunghe nette sulla valuta europea hanno superato i 111.100 contratti, il livello più alto da gennaio 2024. Gli operatori non commerciali hanno aumentato le posizioni lunghe nette a 111.135 contratti, il massimo da dicembre 2023. L'open interest è salito al massimo delle ultime due settimane, con circa 6.746 contratti, mostrando una netta forza al rialzo dell’euro.

A livello tecnico .

Daily chart

Il prezzo è fortemente al rialzo con le medie mobili dirette tutte in posizione ascendente lontane dalla linea di prezzo.

Per quanto riguarda l’indicatore Ichimoku, il prezzo si tiene a distanza anche dalla Tenkan Sen, con la Chikou Span che ha superato in maniera netta la linea del prezzo e non ha alcun ostacolo al rialzo. La Kumo è scollata dal prezzo e in posizione rialzista.

Unico segnale di possibile rallentamento è dato dall’RSI in posizione di ipercomprato a livello 74,47 lontano dalla media mobile. Quindi attualmente sarebbe altamente esposta a rischio un’entrata al rialzo sebbene il trend abbia tale tendenza.

Partenza sprint del Gold!-ANALISI DEL TREND E FASI DI MERCATO

Il Gold inizia la settimana in forte rialzo complice la debolezza del dollaro USA e il risk off che sembri voler accompagnare il primo giorno del mese di giugno. Detto ciò pronti via e questo lunedì con una performance al momento vicino al +2%, si sta attaccando i massimi della scorsa settimana, i prezzi sembrino voler uscire dalla mega flag che ha caratterizzato l'ultimo mese e mezzo, il fascio di medie dopo la forte incertezza della scorsa settimana inizia la sua fase di apertura al rialzo, vedremo se i prezzi continueranno con questo mood o sarà solo un fuoco di paglia.

-ANALISI VOLUMETRICA

I prezzi questa mattina hanno aperto sul POC settimanale e subito i BID hanno provveduto a lasciare la HVA della scorsa settimana, uscendo così dalla fase di equilibrio che la settimana scorsa ha regnato sul metallo giallo. Al momento i prezzi ancora non sono riusciti a superare il LVN monthly a quota 3382 che rappresenta il primo livello resistivo, il secondo a quota 3404 rappresenta la resistenza più grande quella più importante, che consentirebbe tra l'altro la rottura dell'ultimo massimo.

-STRATEGIE E DECISIONE DI TRADING

Per lo scenario long bisogna superare i livelli preferibilmente con un BAR rialzista di cui sopra.

Per lo scenario short attenzione se i livelli resistivi svolgono il proprio compito, si potrebbe verificare un ritorno sulla HVA della scorsa settimana a quota 3349 e se neanche questo livello dovesse tenere, allora si ritornerebbe sul POC previous week a 3323 nella zona di balance.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

NASDAQ: POTENZIALE RIPARTENZA RIALZISTA DOPO CONSOLIDAMENTO📈 Cosa sta succedendo?

Il NASDAQ sta mostrando segnali di potenziale prosecuzione del movimento rialzista. L'indice, trainato dai titoli tecnologici, dopo circa 2 settimane di consolidamento sembra essere pronto per un ulteriore movimento rialzista.

⚡ Tripla conferma rialzista

Quello che rende questa situazione particolarmente interessante è la convergenza di segnali tecnici che suggeriscono una ripresa del trend dominante:

1️⃣ Incrocio rialzista delle medie mobili. La media mobile veloce a incrociato al rialzo la media mobile lenta giorno 28/05 sul time frame 4h.

2️⃣ Testa e spalle rovesciato. Figura che spesso anticipa un movimento rialzista (indicato dalle frecce verdi). Il definitivo superamento della neckline (indicata in viola) potrebbe dar via all’impulso rialzista.

3️⃣RSI (Relative Strength Index) in zona neutrale con ampi spazi di crescita.

🌍 Analisi fondamentale

Risultati aziendali solidi nel settore tech. Le trimestrali hanno mostrato il buon momento delle aziende tech nonostante le incertezze dovute al persistere di una politica economica ambigua negli USA

Dati sull'inflazione incoraggianti. I dati sull'inflazione (CPI o PPI) pubblicati negli Stati Uniti sono risultati in linea con le aspettative o leggermente inferiori, riducendo i timori di una politica monetaria eccessivamente restrittiva da parte della Federal Reserve e favorendo gli asset di crescita come i titoli tecnologici.

Commenti "Dovish" da membri della FED. Membro della Federal Reserve con diritto di voto hanno rilasciato dichiarazioni che suggeriscono una maggiore cautela nel rialzare ulteriormente i tassi ed un'apertura a tagli futuri se l'inflazione continua a moderarsi. Questo scenario tende a sostenere gli indici azionari, in particolare il NASDAQ, sensibile ai tassi.

Flussi e sentiment sull'IA. Continua il sentiment positivo degli investimenti nel settore dell'Intelligenza Artificiale (AI). Notizie positive su nuovi sviluppi o adozioni in questo campo possono fornire ulteriore spinta.

🎯 Obiettivo di prezzo

Target: 21.800

⚠️ Gestione del rischio

Stop Loss aggressivo: 21.025

Stop Loss conservativo: 21.025

💡 Conclusione

Il NASDAQ 100 sta mostrando una configurazione tecnica interessante, supportata da potenziali catalizzatori di analisi fondamentale. La combinazione di una figura tecnica come il testa e spalle, l’incrocio rialzista delle medie mobili e l’RSI in zona neutrale possono dar via ad un ulteriore impulso rialzista.

Ricordate sempre di fare la vostra analisi e di tradare responsabilmente!

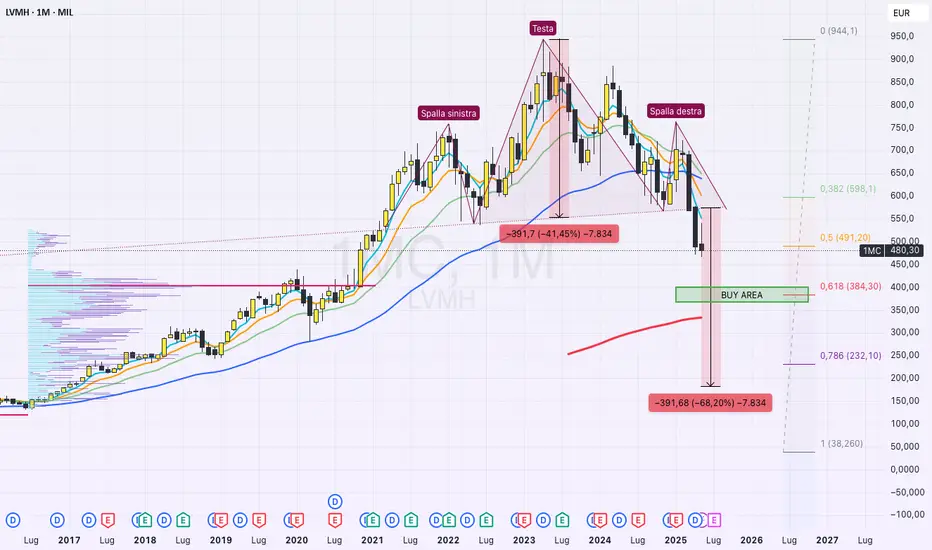

Caccia al minimo su LVMH: ecco dove entrare nel lungo periodo📉 LVMH (Ticker MIL:1MC / mercato GEM): analisi di lungo periodo

📌 P/E: 24,01 – Ricavi: 84 miliardi € – Dividendo ~2,1%

Diamo un’occhiata al grafico mensile del colosso della moda francese.

Dopo un’ascesa ininterrotta culminata nel picco di aprile 2023 a quota 944€, seguita da un costante declino che ha riportato i prezzi fino agli attuali 480€, con una perdita di circa il 50% dai massimi.

In ottica di lungo periodo, assumono particolare rilevanza i ritracciamenti di Fibonacci. Il livello del 50% è già stato raggiunto, mentre il 61,8%, in area 370–400€, rappresenta un livello tecnico e psicologico di primaria importanza, grazie anche alla confluenza con una zona volumetrica significativa (POC).

📌 Sul grafico si evidenzia un grande testa e spalle ribassista già completato, con target teorico in area 180€. Tuttavia, su un time frame così ampio come il mensile, ritengo che figure di questa scala abbiano valenza limitata. La simmetria quasi perfetta tra le due spalle rende comunque la figura degna di nota.

🎯 Strategia: monitorare con attenzione il time frame settimanale. Un eventuale arrivo dei prezzi in zona 370–400€ potrebbe rappresentare un’opportunità di ingresso per un investimento di medio/lungo periodo, in attesa di conferme da parte del prezzo e dei volumi.

Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

DAX PRONTO PER NUOVI MASSIMI STORICI- ANALISI DEL TREND E FASI DI MERCATO

Continua il Trend Long per l'azionario tedesco e si avvicina sempre di più ai massimi storici a quota 23749, il canale rialzista con la trendline supportiva rimane ancora valido, il fascio di medie in h1 è aperto al rialzo e le tre medie sono ben distanziate tra di loro, e si continuano a registrare nuovi massimi.

- ANALISI VOLUMETRICA

Il volume profile settimanale a forma di D-shape ci indica la forte fase di accumulazione tenutasi durante questi giorni, nel pomeriggio di ieri ed in aperura della sessione europea odierna i BID hanno provato a rompere al rialzo i Massimi settimanali e fare accettazione al di sopra di essi. Se quanto appena descritto dovesse accadere l'unica resistenza rimarrebbe quella della HVA annuale a 23688 e quella dei massimi storici a 23749 dove nel mese di Marzo ha svolto il compito fi resistenza formando così il doppio massimo prima di effettuare lo storno del mese di Aprile.

- STRATEGIE E DECISIONE DI TRADING

Lo scenario short al momento equivale a mettersi contro un campion a piena velocità sull'autostrada, detto ciò se le cose dovessero cambiare inizierei a prendere in considerazione posizioni corte solo se si rompono i minimi settimanali e si crea il pattern BAR ribassista al supporto evidenziato in grafico come area verde.

Lo scenario Long al momento resta quello privilegiato, e se dovesse fare accettazione e magari un retest sopra l'ultimo massimo ovvero quello della giornata di martedì si punterebbe ai massimi sia storici che annuali.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

ARGENTO POSSIBILE MOVIMENTO BULLISH📈 Situazione Attuale

Il prezzo dell’argento ha testato, giorno 1/05, il supporto chiave a 31,65$, zona critica che coincide con il livello di ritracciamento Fibonacci 0,34 dell’ultimo impulso rialzista.

⚡ Configurazione Tecnica

Media veloce che ha incrociato al rialzo la media lenta sul Time Frame 4h

RSI in zona neutrale con trend rialzista

🌍 Analisi Fondamentale

Domanda industriale record: +12% YoY nel fotovoltaico.

Politica monetaria della FED con una probabilità del 68% di tagli tassi a luglio

Acquisti delle banche centrali della russia e della cina (+535M$ previsti)

🎯 Obiettivi di Prezzo

Target 1 sopra 33.65$ (nuovi massimi relativi)

Target 2 35$ (nuovi massimi assoluti)

⚠️ Gestione del Rischio

Stop Loss aggressivo: 32,25 (precedente minimo relativo)

Stop Loss conservativo: 31,65 (supporto della zona di accumulo)

💡 Conclusione

La combinazione di fattori tecnici (incrocio rialzista delle medie mobili e RSI con trend rialzista) e fattori di natura fondamentale (taglio tassi FED a luglio e possibili acquisti delle banche centrali offrono un’opportunità interessante da valutare per l’argento.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

DAX PROSECUZIONE TREND RIALZISTAIl DAX presenta un'opportunità rialzista nel breve-medio termine, supportato da una combinazione di fattori tecnici e fondamentali. Analisi su Time frame giornaliero e 4h.

📈 Situazione Attuale

L'indice tedesco ha superato il livello chiave 22.405 con un incremento dei volumi in acquisto, confermando il trend rialzista.

Media mobile 20 periodi su time frame 4h che offre un supporto dinamico

Media mobile veloce sopra la media mobile lenta su time frame 4h

RSI su time frame giornaliero non entrato ancora in zona di ipercomprato.

🌍 Analisi Fondamentale

Afflusso di capitali USA. Rotazione verso asset europei a causa di tensioni commerciali e valutazioni più attraenti.

Dati PMI Eurozona. Dato in netto miglioramento a 49.8 (vs 48.5 previsto), segnale di ripresa della filiera manifatturiera.

Politiche BCE. Attese di ulteriori stimoli monetari per sostenere la crescita.

🎯 Obiettivi di Prezzo

Target : 23.500 ovvero nuovi massimi

⚠️ Gestione del Rischio

Stop Loss aggressivo a 22.630

Stop Loss conservativo a 22.225

💡 Conclusione

La confluenza di un forte trend rialzista sostenuto dalla media mobile veloce sul time frame 4h e dei dati di natura fondamentale (afflusso istituzionale da USA e miglioramento dei dati macroeconomici europei crea un setup da valutare con attenzione.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

WTI senza freni- ANALISI DEL TREND E FASI DI MERCATO

Il WTI prende una piega decisamente ribassista continuando a segnare nuovi minimi rompendo livelli supportivi il nacked POC individuato come target nelle scorse analisi e l'inefficienza è stata chiusa, il fascio di medie si è ben aperto al ribasso e lo spazio per andare giù ci sta ancora fino a minimi del mese di Aprile a quota 54.5.

- ANALISI VOLUMETRICA

Il volume profile settimanale è molto frastagliato e non presenta una forma chiara ma è palese che la parte rossa quella delle vendite sta dominando, il POC weekly è al momento in confluenza con quello di ieri, poichè i BID intorno ai 58$ hanno cercato di metterci una pezza senza però ottenere alcun risultato.

- STRATEGIE E DECISIONE DI TRADING

Piccola premessa spero che tutti voi abbiate preso il trade dato che vi è arrivato sia l'alert che nell'analisi di ieri avevo preannunciato questo possibile scenario alla rottura dei livelli trigger. Per il resto chi è ancora in posizione short il successivo target lo vedo nel POC di qualche settimana fa ancora nacked a quota 56.7.

Per il resto ora attenderei un pò per vedere come si sviluppano le successive dinamica dato che ci sono state tante vendite e magari potrebbe anche respirare un pò attendiamo rimanendo in campana.

Silver in balance sui tre POC- ANALISI DEL TREND E FASI DI MERCATO

Il Silver dopo le vendite di venerdì è rientrato nell'area di balance sporcando un pò la sequenza di massimi e minimi crescenti. Il fascio di medie in h1 ci conferma lo scenario appena descritto poiché la 21 ha incrociato la 100 al ribasso.

- ANALISI VOLUMETRICA

L'analisi volumetrica ci conferma la fase di balance poichè nell'area di oscillazione dei prezzi attuali troviamo il POC della scorsa settimana, quello mensile e quello annuale. IL profile della scorsa settimana con una forma a doppio cluster ci indica che l'area intorno al monthly Lvn a quota 33.185 fa da squarti acque.

- STRATEGIE E DECISIONE DI TRADING

Per lo scenario long il trigger è il monthly Lvn a quota 33.185 il BAR di questo livello è il superamento al rialzo della HVA previous week indicherebbe voglia di comprare e forza da parte dei BID. Lo scenario lo inizio a considerare solo se vengono rotti al ribasso i minimi della scorsa settimana a quota 32.050

Il MIB rimbalza, MA...L'indice italiano si comporta egregiamente, registrando un ottimo rimbalzo dopo la caduta di inizio aprile, ma l' eccesso di slancio delle ultime settimane potrebbe, a mio parere, trovare presto una battuta di arresto.

La zona di attenzione che monitorerò nei prossimi giorni è quella evidenziata in figura. Dal comportamento che il prezzo avrà raggiungendo questo livello capirò come settare le mie prossime strategie di trading .

E tu, quale livello stai osservando?

Ti trovi d'accordo con la mia idea?

Confrontiamoci!

Un saluto e a presto,

Silvio

DAX tira fuori la testa delle sabbie mobili- ANALISI DEL TREND E FASI DI MERCATO

Azionario Tedesco nella serata di ieri arriva sull'ultimo massimo, e apre la sessione asiatica odierna con un ampio GAP UP segnale di forza dei compratori. Le medie in h1 si aprono al rialzo.

- ANALISI VOLUMETRICA

Il livello individuato come trigger nella LVA annuale si è rilevato esatto, i BID sono venuti fuori e hanno spinto i prezzi fino al target del vecchio Nacked POC a quota 22072. Il GAP UP rappresenta un valido supporto e se i prezzi dovessero tornare sui minimi di oggi, attenzione a potenziali assorbimenti da parte dei compratori. Il POC della giornata di ieri è scoperto ma al momento non è da prendere in considerazione solo qualora dovesse essere chiuso il GAP e i venditori prendessero il controllo.

- STRATEGIE E DECISIONE DI TRADING

Lo scenario long potrebbe proseguire poichè al momento i BID hanno il controllo del mercato, le strategie si possono dividere in comprare e mantenere qualcosina qualora i prezzi dovessero giungere sui supporti come i minimi della giornata di oggi, oppure entrare long al Breakout- accettazione e retest della successiva resistenza rappresentata dai minimi dello scorso mese a quota 22191

Scenario Short solo se il GAP dovesse essere chiuso e fatta accettazione al di sotto di esso per giungere al nacked POC di ieri , scenario al momento più lontano

US: RECESSIONE IN ARRIVO?Il rischio recessione è reale . E i segnali ci sono tutti.

Ogni recessione dal 1948 è stata preceduta da un’inversione della tendenza sul tasso di disoccupazione. E oggi, quel segnale si è riattivato .

Il grafico mostra un pattern storico impeccabile: quando il tasso di disoccupazione (linea blu) incrocia al rialzo le medie mobili, segna sempre l'inizio di una recessione (zone grigie). È successo ogni singola volta . Oggi ci siamo di nuovo. 100% di successo storico.

Ma non è tutto.

L’S&P 500 è bloccato su un muro di valutazione: 20 volte gli utili futuri. Non ci sono utili in crescita. Nessun impulso di liquidità. Il PIL reale sta rallentando.

Il mercato non ha supporti fondamentali per restare dove si trova, e il prossimo movimento sarà un reset delle aspettative — verso i 4.400 o peggio, 4.000 punti.

I CFO stanno già preparando la narrativa: “contesto impegnativo”, “prospettive caute”, “domanda incerta”.

Quello dell'S&P 500 è un bear market rally. Mancano leadership, partecipazione, macro e liquidità.

Ignorare questi segnali è pericoloso . Il reset è in corso. Il rischio recessione non è più una probabilità. È un pattern . E oggi… si sta ripetendo.

DISCLAIMER:Le analisi e le informazioni contenute in questi report hanno esclusiva finalità educativa. Il loro contenuto non costituisce alcuna forma di consulenza o "raccomandazione di investimento" o "incentivo all’investimento", né in forma esplicita né implicita.

Il miglior indicatore per trading e scalping L’Indicatore Essenziale: La Tua Bussola nel Caos dei Mercati

Nel trading, dove ogni candela racconta una storia di speranze e timori, avere uno strumento che unisca chiarezza e precisione è come possedere una mappa stellare. Questo indicatore per TradingView è progettato per essere quella guida: un faro che illumina i trend nascosti e le soglie critiche, senza richiedere abbonamenti costosi o strumenti dispersivi.

Immaginatelo come un orologiaio svizzero: integra quattro medie mobili esponenziali (EMA) a 5, 10, 60 e 225 periodi per cogliere i ritmi del mercato—dalle oscillazioni veloci alle correnti secolari. Aggiunge tre volumi medi ponderati per prezzo (VWAP) giornalieri, settimanali e mensili, trasformando il volume in una voce che sussurra il valore equo del mercato. I punti trigger—massimi e minimi del giorno, della settimana, cambi di colore delle candele—sono come segnali di fumo, avvisandoti quando il vento sta per girare.

Ma non è solo potenza bruta. Questo indicatore è un artista della flessibilità: mostra le EMA dei timeframe maggiori su grafici minuscoli, come un telescopio che rivela galassie lontane, e calcola la distanza percentuale dal prezzo attuale, trasformando numeri in scenari. Tutto personalizzabile attraverso un pannello intuitivo, perché il trading è un’arte, non una scienza rigida.

Per chi vuole oltrepassare la teoria, il video tutorial è una porta aperta: esempi pratici, setup reali, errori da evitare. E per chi desidera provarlo, basta un clic: iscriviti gratuitamente al blog e aggiungilo ai tuoi grafici. Perché nel trading, come nella navigazione, gli strumenti migliori sono quelli che si adattano al viaggiatore, non viceversa.

Strumenti presenti nell'indicatore:

– 4 EMA fondamentali: 5-10-60-225

– 3 VWAP: daily-weekly-monthly

– i punti trigger principali: max e min del giorno, del giorno prima, weekly, il cambio colore candela daily e weekly

– i livelli delle ema dei timeframe piu grandi anche su timeframe piccoli

– i livelli % di distanza dal prezzo attuale

👉 Scopri come trasformare i dati in decisioni.

"Il caos è solo ordine che attende di essere decifrato."

Prosecuzione ribassista per NASDAQ ?📉 Cosa sta succedendo.

Il Nasdaq 100 ha chiuso il 4 aprile intorno a 17.350 (-6,07%), in un contesto tecnico fortemente ribassista. L'indice ha violato il supporto chiave a 18.020 punti, confermando una pressione al ribasso che potrebbe spingere i prezzi verso 16.700.

La situazione macroeconomica è fortemente incerto ed instabile a seguito dei dazi imposti da Trump durante il Liberation Day. Durante questa settimana potrebbero venir imposti, da altri paesi, dazi ulteriori che potrebbero generare ulteriori movimenti ribassisti. La Cina ha già comunicato venerdì che imporrà dazi del 34% sulle importazioni di prodotti americani.

⚡ Segnali di pressione ribassista (Time Frame 4h)

1️⃣ Incrocio ribassista SMA 25 e 50: Il prezzo ha chiuso sotto la media mobile a 50 giorni, segnando un chiaro segnale di debolezza.

2️⃣ Momentum negativo: Il RSI (14 periodi) è sceso a 10, in pieno territorio di ipervenduto.

3️⃣ Volatilità elevata: I recenti dazi statunitensi e le incertezze sui tassi d'interesse hanno amplificato gli impulsi ribassisti

📉 Cosa potrebbe succedere.

Un ritracciamento all’interno della fascia 17500 e 17250 potrebbe scatenare un ulteriore movimento ribassista che rompa i precedenti minimi.

🎯 Obiettivi di prezzo

Target primario: sotto i 16500 (supporto storico).

Scenario esteso: In caso di ulteriore pressione vendite, possibile estensione fino a 16.0007.

⚠️ Gestione del rischio

Stop loss: Sopra i 17750 punti.

🔍 Fattori macro da monitorare

Comunicazioni Fed: Eventuali segnali su tagli/aumenti dei tassi potrebbero impattare i titoli tech.

Dazi USA-Mondo: Nuove tensioni commerciali potrebbero accelerare il trend ribassista

In conclusione ci aspettiamo una settimana ribassista per il Nasdaq con forte volatilità anche in acquisto.

PUMP&DUMP - Come sfruttare questi movimenti nello scalping I Segnali Pump & Dump: Navigare le Tempeste Improvvise dei Mercati Crypto

Il mercato delle criptovalute è un oceano in cui talvolta si scatenano tempeste improvvise: rialzi esplosivi o crolli vertiginosi, spesso segnalati dal nostro scanner come Pump & Dump. Questi alert, come fari nel buio, illuminano movimenti anomali su timeframe diversi—un minuto o un’ora—rivelando dove l’energia del mercato si concentra. Ma come trasformare questi lampi di volatilità in opportunità?

Immaginate un Pump su timeframe 1m: il prezzo di un asset schizza in alto, sfidando il trend generale. È un urlo nel caos, un’inversione che attira liquidità come un vortice. Qui, il trader scientifico analizza i timeframe maggiori—daily, weekly—per distinguere un fakeout da un genuino cambio di direzione. Il filosofo, invece, si chiede: "Questo movimento è guidato da notizie, o è solo il gioco di qualche whale?". Intanto, lo scanner segnala un Dump su tf1h: un crollo già in atto, che richiede una valutazione fredda. È una ritirata strategica, o l’inizio di un trend ribassista?

La chiave sta nell’equilibrio. I Pump su tf1m offrono chance di *counter-trade*, sfruttando la liquidità momentanea, ma richiedono agilità: uno stop loss stretto, un target chiaro. I Pump su tf1h, invece, sono onde più lente—qui si cerca conferma sui livelli di supporto/resistenza, incrociando EMA e VWAP per filtrare il rumore. Ogni segnale è un indizio, non una certezza: la rottura di una trendline su daily può rafforzare il setup, mentre una news improvvisa—un tweet, un hack—può stravolgere tutto in un attimo.

La Trading Twice Academy insegna a leggere queste dinamiche come un linguaggio: pattern grafici che si ripetono, correlazioni con Bitcoin, volumi che tradiscono l’interesse degli smart money. Un esempio? Un Pump su Shiba Inu, con un +15% in 5 minuti, seguito da un ritracciamento al VWAP giornaliero: chi entra al rimbalzo, con stop sotto l’EMA 10, trasforma il caos in strategia.

Ma il vero segreto è la disciplina: riconoscere quando un segnale è un’illusione—come un Dump senza volume—e quando invece è una porta aperta. Perché nel trading, come nella vita, non tutte le tempeste vanno cavalcate: a volte, è meglio osservare da riva, pronti a salpare quando le nuvole si diradano.

Nel video, esploriamo come bilanciare velocità e prudenza con i segnali Pump & Dump.

Brunello Cucinelli: il settore del lusso reagirà?Nell'ultimo anno, il settore del lusso ha dovuto affrontare sfide significative, condizionato dal rallentamento dell'economia cinese e dalla contrazione della domanda globale.

Questo contesto ha avuto un impatto evidente sui principali titoli quotati in Europa, tra cui spicca Brunello Cucinelli ( MIL:BC ) , un'azienda che merita attenzione per la sua recente evoluzione in borsa.

Dai massimi di febbraio 2025, toccati a 133 euro, il titolo ha subito una rapida discesa fino agli attuali 105 euro, segnando una performance negativa del -21%. Questa fase di correzione appare particolarmente interessante da analizzare, soprattutto per individuare possibili punti di svolta nel breve termine.

Uno dei primi livelli da monitorare è rappresentato dalla media mobile a 200 periodi (ROSSA), che attualmente funge da primo supporto dinamico. Tuttavia, l'area di 99 euro potrebbe risultare ancora più significativa, poiché coincide con la chiusura di un gap lasciato aperto in precedenza e con il 61,8% di ritracciamento di Fibonacci, calcolato sull'impulso rialzista partito ad agosto 2024.

Se la pressione ribassista dovesse proseguire, un ulteriore supporto da tenere d'occhio sarebbe in zona 91 euro, dove si trova un altro piccolo gap in grado di attrarre nuovamente i prezzi.

Dal punto di vista rialzista, un primo segnale di inversione potrebbe manifestarsi con la rottura della resistenza posta a 111 euro. Se il titolo dovesse superare questo livello con decisione, si potrebbe ipotizzare un ritorno graduale verso i massimi precedenti.

Osservando il trend su Timeframe Weekly, si nota la formazione di una classica struttura ABC correttiva, secondo la teoria delle onde di Elliott.

Al momento, si configura una struttura FLAT Expanded o FLAT Running, con l'attuale onda C che potrebbe estendersi ulteriormente, raggiungendo proporzioni di Fibonacci comprese tra il 61,8% e il 161,8%. L'evoluzione di questo schema sarà cruciale per comprendere la natura della correzione in atto e le potenziali prospettive future del titolo.

Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

AUD/NZD: DOPPIO MINIMO E CANALE ASCENDENTE! Il cross AUD/NZD sta mostrando una confluenza di segnali rialzisti che potrebbero portare ad un proseguimento del movimento rialzista sul timeframe 4h. Dopo un lungo trend ribassista, la coppia ha formato un pattern di doppio minimo seguito da un canale ascendente che potrebbe segnalare un'importante inversione di tendenza.

📈 Situazione attuale

Nelle ultime settimane, l'AUD/NZD ha completato un classico pattern di doppio minimo, chiaramente evidenziato dalle frecce verdi nel grafico. Questo pattern, considerato uno dei più affidabili per identificare inversioni di trend, ha fornito la base per l'attuale movimento rialzista. Successivamente, il prezzo ha iniziato a muoversi all'interno di un canale ascendente ben definito (evidenziato in blu), confermando la forza del nuovo trend.

⚡ Segnali di forza multipli

La situazione appare particolarmente promettente grazie alla convergenza di diversi elementi tecnici:

1️⃣ Creazione della configurazione grafica "Doppio Minimo" (indicato dalle due freccie verdi)

2️⃣ Breakout rialzista sopra la resistenza chiave (linea rossa tratteggiata) che ora funge da supporto dinamico

3️⃣ Formazione di un canale ascendente con minimi e massimi crescenti, segnale di forte pressione rialzista

4️⃣ Incrocio rialzista delle medie mobili a 21 e 50 periodi, con la media a breve termine (gialla) che ha superato quella a medio termine (verde)

🔍 Opportunità di trading

La combinazione di un doppio minimo seguito da un canale ascendente rappresenta una configurazione particolarmente favorevole. Il breakout sopra la resistenza orizzontale (linea rossa tratteggiata) ha confermato la validità del pattern e l'incrocio delle medie mobili ha fornito un'ulteriore conferma del cambio di trend.

🎯 Obiettivo di prezzo

Con questa configurazione tecnica, l'AUD/NZD potrebbe continuare a muoversi all'interno del canale ascendente, con un primo obiettivo verso la parte superiore del canale. Nel medio termine, se il momentum rialzista dovesse persistere, il prezzo potrebbe estendere il movimento fino alla zona di prezzo 1,1080.

⚠️ Gestione del rischio

Un eventuale ritorno sotto la resistenza orizzontale (linea rossa tratteggiata) o una rottura del supporto inferiore del canale invaliderebbe lo scenario rialzista. È consigliabile posizionare uno stop loss prudente sotto questi livelli chiave per proteggere il capitale.

💡 Conclusione

L'AUD/NZD presenta una configurazioni tecnica interessante e che merita quanto meno di essere monitorata. Il pattern di doppio minimo, seguito dalla formazione di un canale ascendente e dall'incrocio delle medie mobili, offre un'opportunità di trading con un eccellente rapporto rischio/rendimento per posizioni rialziste.

Focus su Stellantis: Broadening Formation in attoMIL:STLAM

Il gruppo Stellantis sta attraversando una fase complessa (come l’intero settore automobilistico), con una contrazione dei prezzi dell'azione del 60% dai massimi di marzo 2024. Attualmente, il titolo si muove all'interno di una Broadening Formation, una figura tecnica non comune che può segnalare sia una continuazione del trend ribassista sia una possibile inversione.

Analisi tecnica:

-- I prezzi sono confinati in un range di 3€ da settembre 2024 a oggi, con forti oscillazioni e un aumento dei volumi a conferma della formazione.

-- La struttura mostra tre massimi crescenti e due minimi decrescenti, caratteristica tipica del pattern, anche se le trendline non sempre vengono rispettate con precisione.

-- Il segnale chiave sarà il breakout della trendline inferiore, che potrebbe confermare il pattern e spingere i prezzi verso nuovi minimi.

-- Ulteriore segnale short: l’incrocio ribassista delle EMA 50 e 200, che rafforza la pressione venditrice.

🎯 Target & Livelli chiave

📌 Breakout ribassista: possibile target a 7,60€, calcolato proiettando l’ampiezza della figura dal punto di rottura.

📌 POC volumetrico a 9,70€: se infranto, potrebbe aprire la strada a un ritorno sui minimi del periodo Covid.

⚠️ Monitorare attentamente la tenuta del range e il comportamento dei volumi.

NASDAQ: PATTERN CUP AND HANDLE SEGNALA POTENZIALE RIALZO!Il NASDAQ sta mostrando una configurazione tecnica estremamente interessante sul time frame 4h, che merita attenzione prima dell'apertura del mercato americano. L'indice ha completato un classico pattern cup and handle con un rimmbalzo sulla media mobile semplice a 50 periodi. Ciò potrebbe preludere a un movimento significativo nelle prossime settimane.

📈 Situazione attuale

Dopo una fase correttiva, il NASDAQ ha formato un pattern cup and handle perfetto, una delle configurazioni più affidabili dell'analisi tecnica. La "cup" si è formata con un movimento di discesa seguito da un recupero graduale, mentre il "manico" rappresenta il pullback più contenuto.

⚡ Segnali di forza multipli

La situazione appare particolarmente promettente grazie alla uulteriore convergenza di 2 diversi indicatori tecnici:

1️⃣ RSI in forte risalita dalla zona di venduto

2️⃣ Prezzo che ha rimbalzato sulla media mobile a 50 periodi (linea blu) dopo il pull back creato dal manico della configurazione tecnica cup and handle

🔍 Opportunità di trading

Il pattern cup and handle è considerato uno dei segnali più affidabili per un cambio di tendenza. La teoria dell'analisi tecnica suggerisce che l'obiettivo di prezzo può essere calcolato misurando la profondità della tazza e proiettandola dal punto di breakout.

🎯 Obiettivo di prezzo

Con questa configurazione tecnica, il NASDAQ potrebbe puntare inizialmente a testare la resistenza principale (linea rossa orizzontale) intorno a quota 21200. In caso di rottura di questo livello, il movimento potrebbe estendersi verso nuovi massimi.

⚠️ Gestione del rischio

Un eventuale ritorno sotto il minimo dell'ultimo impulso del "cup" invaliderebbe lo scenario rialzista. È consigliabile posizionare uno stop loss prudente sotto il livello 19300, per proteggere il capitale. Se si vuole un trade più aggressivo con un maggiore rischio/rendimento possiamo piazzare lo stop loss sotto la media a 50 periodi.

💡 Conclusione

Il NASDAQ presenta una configurazioni cup and handle, supportato da indicatori tecnici favorevoli, offrendo un'opportunità di trading con un eccellente rapporto rischio/rendimento per posizioni rialziste prima dell'apertura del mercato americano.