BITCOIN NO Panico! Rieccomi qua a scrivere una nuova analisi. Alla fine serve più tempo, serve un prezzo migliore, ma nessun panico sono sicuro che bitcoin ci regalerà ancora emozioni.

110k bucati certo, ma non importa, la struttura a me personalmente piace e credo siamo vicini a un pullback che poi lo farà andare a trovare i minimi finali. L'ho sempre detto NON SONO UN TRADER: Questi sono mercati di medio-lungo a mio avviso, quindi no leva e se va su prezzi più comodi beh tanto meglio.

Settembre è alle porte, per tanti un mese debole, VERO, ma quest'anno? Beh potremmo avere sorprese. Ricordo il 17 FED, che probabilmente annuncerà un ammorbidimento della politica monetaria.

Stiamo a vedere tutto è possibile, nessuno ha la sfera di cristallo, ma le mie idee personalmente le porto avanti fino a prova contraria.

Non esco dal mercato, per me un nuovo massimo dovrà essere fatto per fine anno.

Buon investimento guys🤙

Idee della comunità

Global Equity Map: WS sfida la sentenza federaleWall Street contro tutti: divergenza di mercato e il nodo dei dazi

Nella notte, a mercati chiusi e settimana terminata, la Corte d’Appello Federale ha respinto il ricorso dell’amministrazione USA, confermando la prima sentenza che dichiarava illegali le dazziate arbitrarie di Trump. Secondo i giudici, non esistevano le condizioni per applicare la legge sull’emergenza economica né i relativi decreti emanati senza passare dal Congresso.

È stato annunciato un ulteriore ricorso, e sarà la Corte Suprema a pronunciarsi in ottobre.

Un passo indietro

Come appare evidente dal grafico, i mercati azionari tendono a muoversi all’unisono, almeno nelle scadenze cicliche principali: mensili, trimestrali e oltre.

I minimi di inizio aprile, fine maggio e inizio agosto — comuni a livello globale — parlano chiaro.

I massimi invece sono arrivati in momenti diversi, seppur non troppo lontani tra loro; con il DAX che ha frenato la corsa già dai primi di luglio.

La divergenza in corso

Si è così sviluppata una divergenza tra tutti gli indici e l’SPX che, insieme al Russell, ha segnato un altro record soltanto giovedì scorso, mentre gli altri hanno già imboccato la correzione.

Correzione che, da manuale ciclico, dovrebbe portare al minimo di chiusura del trimestre fra fine ottobre e novembre. (Ricordiamo che un ciclo trimestrale può essere più corto o più lungo dei nominali 90 - 92 giorni, a seconda delle condizioni di mercato o di eventuali trigger, come la sentenza attesa a ottobre).

La domanda cruciale

Riuscirà la tradizionale locomotiva USA a interrompere la discesa degli altri indici, imponendo ancora una volta la sua forza?

Oppure la sentenza di questa notte farà scattare prese di profitto, e con l’incertezza in vista della decisione di ottobre trascinerà anche SPX e Russell ad allinearsi al ribasso?

Cosa guardare subito

Per avere una risposta, serve osservare la reazione dei mercati nella prossima settimana e i livelli chiave dell’SPX.

Eccoli nel grafico:

Le frecce segnalano chiaramente i livelli entro/oltre i quali il prezzo prenderà direzione.

👉🏼 6212 punti: è il livello sotto il quale l’ipotesi di allineamento al ribasso con gli altri indici prenderebbe corpo.

Va detto che questa ipotesi contrasta con la stagionalità tipica, che di solito vede i listini spingere verso la fine dell’estate. Ma ricordiamoci che lo stesso mese di maggio, storicamente ribassista al punto da generare l’aforisma “sell in May and go away”, quest’anno è stato totalmente disatteso.

Questa è la mia visione personale e non rappresenta un incentivo a operare, investire o disinvestire.

StatisticaSta per arrivare il mese di settembre che statisticamente è il peggiore mese per investire long sui mercati

Nel grafico ho selezionato il periodo da inizio settembre a circa metà ottobre che negli ultimi 5 anni è sempre stato negativo

Attenzione e prudenza quindi per eventuali ingressi in questo periodo dell’anno

Berkshire Hathaway vincente in un mercato incertoBuon Sabato a tutti i trader, Berkshire Hathaway (BRK.B) nelle ultime settimane è andata alla grande. È andata molto meglio del mercato in generale, che invece ha avuto un po' di saliscendi.

La performance

Negli ultimi 30 giorni, il titolo ha guadagnato quasi il 4%. È un bel risultato, specialmente se lo confronti con indici come l'S&P 500 che, nello stesso periodo, non hanno avuto la stessa spinta. Il titolo di Berkshire è stato un vero e proprio "porto sicuro".

Perché sta andando così bene?

Ci sono un po' di motivi che spiegano questo successo:

Bilanci solidi: Sono usciti i risultati trimestrali e hanno confermato che l'azienda è in ottima salute. Gli utili che arrivano dai vari business di Berkshire, dalle assicurazioni alle ferrovie, sono in crescita e questo ha dato una bella iniezione di fiducia agli investitori.

Affari d'oro con le assicurazioni: Il settore assicurativo, in particolare Geico, sta andando alla grande. I profitti che fanno con le polizze sono una fonte di soldi continua che Warren Buffett usa per fare altri investimenti.

Le mosse di Buffett: In più, si è saputo che Buffett ha aumentato le quote in alcune società, come Mitsubishi. Questo fa capire al mercato che lui e il suo team continuano a trovare e a investire in aziende che hanno un valore solido.

Una sicurezza nel caos: In un periodo un po' incerto per l'economia, tra inflazione e tassi che salgono, Berkshire è vista come un'azienda "solida". Gli investitori che hanno paura della volatilità preferiscono mettere i loro soldi in un titolo come BRK.B, che è meno esposto alle scosse del mercato.

In sintesi, mentre il resto del mercato era un po' indeciso, Berkshire Hathaway ha continuato a macinare profitti, rassicurando tutti che è una scelta affidabile per il lungo periodo.

Con questo vi saluto con un abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

GOOGL: il titolo che domina la Watchlist! Buon Sabato a tutti i trader, Google (Alphabet) ha avuto una settimana di grande forza, specialmente rispetto al resto del mercato.

La performance

Mentre gli altri indici, come l'S&P 500 e il Nasdaq, hanno chiuso la settimana in leggero calo, Google (GOOGL) ha dimostrato una notevole resistenza. Il titolo ha segnato una crescita di quasi il 4,69% negli ultimi 5 giorni, confermando un trend di rialzo più solido rispetto a quello del mercato. Questa forza si nota anche su un orizzonte temporale più ampio, con un incremento del 8,78% nell'ultimo mese.

I motivi del rialzo

Ci sono due fattori principali che hanno spinto il titolo in alto:

I Risultati Trimestrali: Sebbene pubblicati a luglio, la loro solidità continua a supportare il titolo. Google ha riportato utili che hanno superato le aspettative, mostrando una crescita robusta in tutti i suoi settori, in particolare nella pubblicità digitale e nel cloud.

L'entusiasmo per l'intelligenza artificiale: Il mercato continua a premiare le aziende con un ruolo di primo piano nell'AI. La posizione di Google come leader del settore, con investimenti massicci e progressi costanti, ha contribuito a spingere il titolo. Non a caso, questa settimana è stato annunciato un investimento di 9 miliardi di dollari per la costruzione di una nuova infrastruttura AI.

In sintesi, mentre il resto del mercato è stato più volatile e indeciso, il titolo Google ha continuato la sua corsa, sostenuto da solidi fondamentali e dalla fiducia degli investitori nella sua leadership tecnologica.

Con questo vi saluto con un abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Nvidia si ferma: il titolo cade, ma la "festa" continuaBuon Sabato a tutti i trader, la settimana di NVIDIA (NVDA) è stata un po' strana, dopo aver toccato un nuovo massimo storico, il titolo è sceso. C'è stata un bel po' di volatilità, soprattutto venerdì.

Com'è andata la settimana?

Praticamente, dopo essere schizzato in alto, il titolo ha perso il 3,02% venerdì, chiudendo a 149,20 dollari. È una piccola correzione, ma se guardi il grafico a un anno, vedi che è salito tantissimo, con un +33,50%.

Le trimestrali che fanno discutere

Il motivo principale di tutto questo è che sono uscite le trimestrali. I numeri sono stati pazzeschi:

Ricavi: 46,74 miliardi di dollari, un bel +56% rispetto all'anno scorso.

Utile per azione (EPS): 1,05 dollari, superiore a quanto si aspettavano gli analisti.

Quindi, i risultati passati sono stati ottimi, ma il problema è che le previsioni per il prossimo trimestre, pur essendo alte (circa 54 miliardi di dollari), non hanno convinto del tutto gli investitori. Magari si aspettavano ancora di più dopo la crescita che c'è stata.

Insomma, cosa succede?

Il calo di fine settimana è un po' una reazione a catena:

Ci si accontenta: Molti investitori hanno deciso di vendere per incassare i profitti, visto che il titolo era salito così tanto.

Qualche dubbio: Nonostante i numeri siano incredibili, le previsioni future non hanno scatenato lo stesso entusiasmo, creando un po' di nervosismo.

Però, la maggior parte degli analisti continua a consigliare l'acquisto e vedono il prezzo salire ancora, quindi è una piccola battuta d'arresto, ma la sostanza non cambia: NVIDIA è un'azienda in forte crescita.

Con questo vi saluto con un abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Wall Street frena dopo i record, Nasdaq il peggiore.Buon sabato a tutti i trader, la settimana si è conclusa con una giornata di vendite che ha interrotto il rally che aveva portato S&P 500 e Dow Jones a toccare nuovi massimi storici il giorno prima, giovedì.

Sintesi di fine settimana (venerdì 29 agosto 2025):

S&P 500 (SPX): L'indice ha chiuso in calo dello -0,64%, a quota 6.460,26 punti. Nonostante questa battuta d'arresto, ha concluso il mese di agosto in rialzo, segnando il quarto mese consecutivo di guadagni. La perdita di venerdì è stata la più significativa della settimana, con l'indice che ha ceduto 41,60 punti.

Nasdaq (IXIC): L'indice tecnologico ha avuto la performance peggiore, scendendo dell'-1,2% a 21.455,55 punti. Questo calo è stato guidato in parte dalla debolezza delle azioni legate all'intelligenza artificiale, come Nvidia, che ha ceduto terreno nonostante la forte domanda per i suoi prodotti, e Dell Technologies, che ha perso quasi il 9% dopo aver fornito una guidance sugli utili al di sotto delle aspettative. Nonostante la giornata negativa, il Nasdaq ha chiuso agosto con un saldo positivo per il quinto mese di fila.

Dow Jones Industrial Average (DJI): Anche il Dow Jones ha chiuso la giornata in perdita dello -0,2%, a quota 45.544,88 punti. Come l'S&P 500, aveva toccato un nuovo massimo storico il giorno precedente, ma ha chiuso la settimana in negativo.

Russell 2000 (RUT): L'indice delle small-cap ha subito un calo dello -0,5% a 2.366,42 punti. Sebbene abbia mostrato una certa resilienza rispetto agli altri indici nelle settimane precedenti, il sentiment negativo di fine settimana ha colpito anche le aziende a piccola capitalizzazione.

VIX (VIX): L'indice della volatilità è salito del +6,44% per la giornata di venerdì, arrivando a 15,36. Questo aumento significativo indica un crescente nervosismo e una maggiore incertezza da parte degli investitori, che si sono mossi per proteggere i loro portafogli dopo una serie di record.

In sintesi, dopo una corsa all'alta che è durata gran parte del mese, i mercati hanno tirato il freno a mano venerdì, probabilmente per un mix di fattori: prese di profitto dopo i record, timori persistenti sull'inflazione e un po' di debolezza in alcuni settori chiave come la tecnologia.

Con questo e tutto un abbraccio come sempre.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

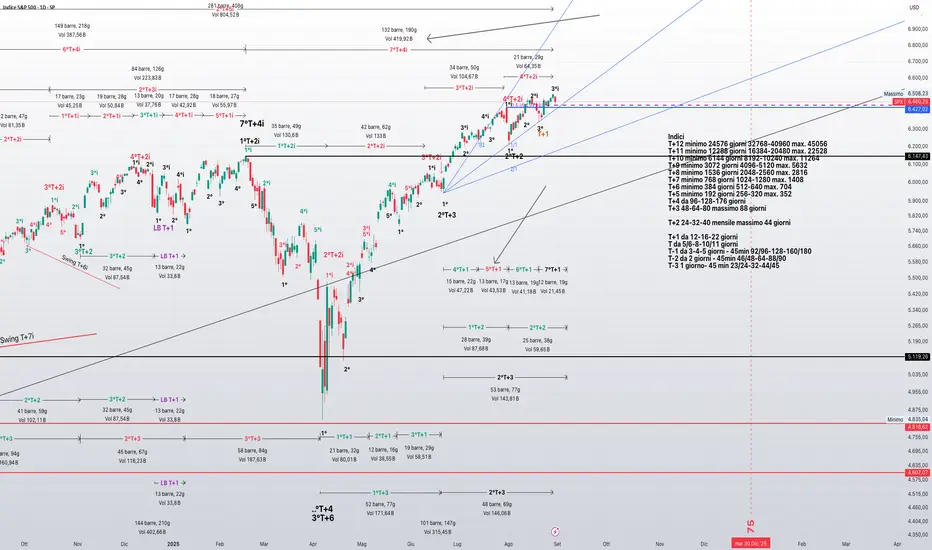

S&P500: rischio partenza T+4 inverso dal massimo del 28 agosto Analisi ciclica avanzata sull’S&P500 con Ciclica 3.0.

Dal minimo del 23 giugno è in corso un T+3 che sta sviluppando una sequenza sui cicli T+1 e T+2.

⚠️ Punti chiave:

Vincolo sequenziale ribassista sui cicli T+1

Possibile partenza di un T+4 inverso dal massimo del 28 agosto

Livelli tecnici decisivi:

• Fan di Gann 1/1 (già supporto in passato)

• 6427,02 → livello di vincolo

• 6439,24 → livello chiave per il pattern Eclipse

👉 Se i 6439,24 vengono rotti con decisione e l’order block diventa breaker block, un retest con reazione netta potrebbe offrire un’opportunità short con stop stretto.

🔔 Segui le prossime analisi cicliche con il metodo Ciclica 3.0!

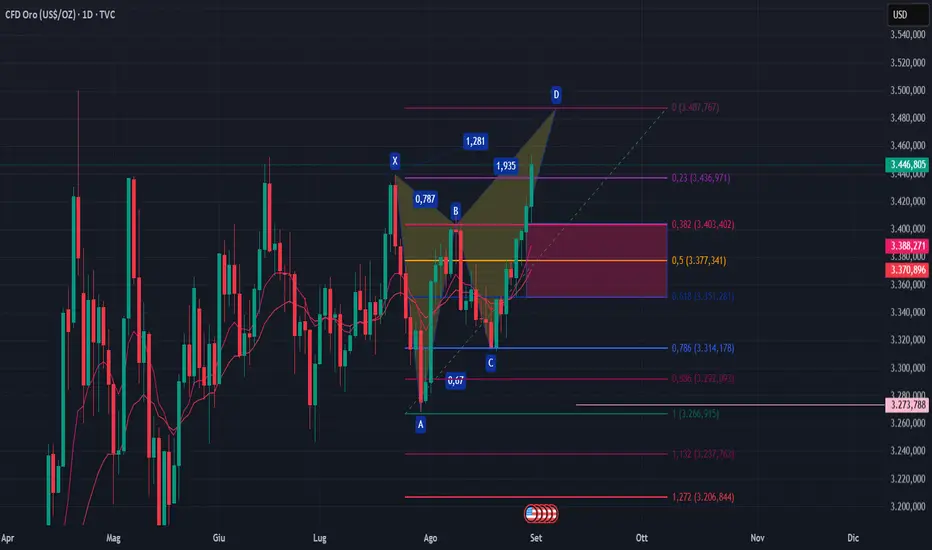

L'oro supererà i 3.500 dollari la prossima settimana?

🏅 Analisi dell'andamento del mercato dell'oro e prospettive per la prossima settimana

1. Analisi delle notizie sull'oro

I dati PCE statunitensi di luglio hanno mostrato che l'inflazione di fondo è salita dal 2,8% al 2,9% su base annua, superando leggermente le aspettative del mercato. Il motivo per cui questi dati sono importanti è che si tratta di uno degli indicatori di inflazione più apprezzati dalla Federal Reserve e la sua performance influenzerà notevolmente la decisione della Federal Reserve nella riunione di politica monetaria di settembre. Dopo la pubblicazione dei dati, i prezzi spot dell'oro sono aumentati brevemente e poi hanno continuato a salire, raggiungendo un massimo di 3.440 dollari l'oncia, riflettendo la complessa interpretazione dei dati sull'inflazione da parte del mercato e l'incertezza sulla futura politica monetaria.

Le aspettative di un taglio dei tassi da parte della Fed sono attualmente il principale motore del mercato. Secondo lo strumento FedWatch del Chicago Mercantile Exchange, gli operatori attualmente scontano una probabilità superiore all'85% di un taglio dei tassi di 25 punti base alla riunione della Fed di settembre. L'esperienza storica dimostra che un contesto di bassi tassi di interesse riduce il costo opportunità di detenere oro senza interessi, esercitando al contempo pressione sul dollaro statunitense, il che rappresenta un doppio vantaggio per l'oro.

Anche l'incertezza politica ha sostenuto i prezzi dell'oro. Il tentativo del presidente Trump di licenziare il governatore della Federal Reserve Tim Cook ha sollevato preoccupazioni sul mercato in merito all'indipendenza della Fed. Cook ha successivamente intentato una causa, sostenendo che il presidente non aveva l'autorità di rimuoverlo dall'incarico. Tale incertezza politica in genere aumenta l'attrattiva dell'oro come bene rifugio.

Per quanto riguarda l'andamento del dollaro statunitense, l'indice del dollaro statunitense ha continuato a indebolirsi di recente, il che rende l'oro denominato in dollari statunitensi più conveniente per gli acquirenti esteri, stimolando così la domanda internazionale. Gli accenni del presidente della Fed di New York, John Williams, a un possibile taglio dei tassi di interesse hanno ulteriormente rafforzato le aspettative del mercato di un dollaro più debole.

2. Analisi tecnica dell'oro

Livelli chiave di supporto e resistenza:

Supporto chiave: l'area 3400-3405 è una banda di supporto chiave. Se si mantiene al di sopra di questo livello, è probabile che il trend rialzista, rialzista e volatile, continui. Il supporto a breve termine sottostante è l'area 3410-3415.

Resistenza chiave: la resistenza a breve termine superiore è inizialmente a $ 3452 (massimo del 16 giugno). Una forte rottura al di sopra di questo livello potrebbe potenzialmente sfidare la soglia dei $ 3500.

Segnali degli indicatori tecnici:

Il Relative Strength Index (RSI) suggerisce che gli acquirenti stanno guadagnando slancio, supportando un ulteriore movimento al rialzo dei prezzi dell'oro.

3. Raccomandazioni sulla strategia di trading

Sulla base dell'analisi di cui sopra, la strategia di trading a breve termine per l'oro la prossima settimana dovrebbe concentrarsi principalmente su posizioni lunghe sui pullback, integrate da posizioni corte sui rimbalzi.

Strategie di trading specifiche:

Strategia lunga: quando l'oro torna all'area di supporto 3430-3420, si consideri l'acquisto di posizioni lunghe in lotti (acquista long), impostando uno stop-loss sotto 3418 e puntando all'area 3440-3450. Una rottura potrebbe puntare all'area 3460-3470.

Strategia Short: Quando l'oro rimbalza verso l'area di resistenza 3460-3470, considerate di andare short (acquistare allo scoperto), impostare uno stop loss sopra 3475 e puntare all'area 3440-3430. Un breakout potrebbe puntare all'area 3420-3410.

Controllo del rischio:

Mantenere una buona gestione delle posizioni e degli ordini stop-loss. Impostate gli ordini stop-loss in modo rigoroso ed evitate di mantenere le posizioni.

Prestate molta attenzione ai cambiamenti nelle notizie di mercato, soprattutto prima e dopo la pubblicazione dei dati sulle buste paga non agricole, poiché la volatilità del mercato potrebbe aumentare.

5. Riepilogo e prospettive a medio-lungo termine

Nel complesso, è probabile che i prezzi dell'oro oscillino prima di determinare una nuova direzione la prossima settimana. Nella prima metà della settimana, oscillerà probabilmente principalmente tra 3420 e 3460, in attesa delle indicazioni dei dati sulle buste paga non agricole. Nella seconda metà della settimana, una direzione di breakout potrebbe essere determinata in base ai dati.

Capitolo 1 - Il mondo del trading e le candele GiapponesiUn approccio professionale al trading: la mia guida completa.

Ciao a tutti i trader,

Ho deciso di avviare una serie di video dedicati al trading, con l'obiettivo di accompagnarvi passo dopo passo, partendo dalle basi fino alla gestione consapevole di ogni operazione. L'intero percorso, completamente gratuito, è pensato per chi desidera intraprendere questa attività in modo serio e professionale.

Nel trading, come scoprirete, la chiave del successo risiede nella disciplina e nel rispetto delle regole. Non si tratta di improvvisare, ma di agire sempre con un setup ben definito per ogni operazione. Le decisioni di investimento non devono essere basate su intuizioni o consigli altrui, ma su motivi validi e ragionati. È fondamentale sapere esattamente perché si entra in un trade, quali sono i rischi e quale potenziale profitto si può ottenere.

Iniziamo questo viaggio nel mondo del trading. Affronteremo insieme ogni aspetto, con l'impegno e la dedizione necessari per raggiungere i vostri obiettivi.

Vi saluto come al solito con un abbraccio e buon trading.

Grazie Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Oh mio dio, Bitcoin sta crollando · Compra il ribassoOh mio dio, Bitcoin sta crollando · Compra il ribasso

Oh mio dio, Bitcoin sta crollando. Notate la salute di questo grafico. Non sembra forte? Voglio dire, cosa vedete?

Vedete davvero un crollo verso i 40.000 dollari?

Lo vedete davvero?

Oppure state assistendo a una semplice, classica correzione o a un ribasso del mercato?

Un ribasso del mercato verso i 100.000 dollari.

Oh mio dio, Bitcoin sta crollando.

Oggi ho guardato il prezzo di Bitcoin ed era di 107.000 dollari. Ho pensato: "Wow, è davvero alto".

Oh mio dio, Bitcoin sta crollando... Eppure il trading continua a verificarsi sopra i 100.000 dollari.

Se ci vuole così tanta forza per produrre solo un piccolo ritracciamento, da 120.000 a 100.000 dollari, credete davvero che gli orsi prenderanno il sopravvento? Credi davvero che i venditori venderanno per sempre e che Bitcoin scenderà sotto gli 80.000 dollari?

Non è possibile. "80.000 dollari sono già andati!" Ricordate?

100.000 dollari sono già andati.

Non sembra un mercato ribassista, ma piuttosto un ribasso del mercato.

Tenete presente questo riguardo all'attuale evento di mercato: accade e finisce tra un giorno. Se il ribasso inizia ora, finirà più tardi oggi. Non appena il minimo è raggiunto, è l'inizio della prossima ondata rialzista.

Quanto durerà? 1 giorno, 2 giorni?

Non importa. Siamo pronti ad acquistare e mantenere.

Acquistare al ribasso. Il mercato rialzista non è finito. Cambiate prospettiva.

EURUSD-Riusciranno i Verdi a prevalere su Rossi?Ritornando sull'analisi 1D , vediamo Fiber aver concluso l'ultima settimana in grande spolvero. L'ultima giornata l'ha visto andare giù, fermarsi sulla Kijun Sen (del sistema Ichimoku), da li ripartire e riuscire dalla Kumo, mangiarsi 7 candele e superare il massimo precedente. E' partito? E' molto probabile. Da notare, però, che ha superato la proiezione NT (di Hosoda) a 1,17179 (li ci sono i Rossi che contrastano i Verdi) ma ha chiuso sotto, ad un niente ma sotto.

Ci sono ottime probabilità che salga andando a cercare il massimo del 24 Luglio, eventualmente quello del 1 Luglio che se superato darà lo slancio per arrivare alla fibo 61,8% (1,20 circa) e magari alla proiezione N (il punto -più probabile- di arrivo delle Onde di Hosoda) posta a 1,216 circa. In alto a destra c'è l'angolo 1X1 discendente di Gann (quello rosso) che potrebbe rovinare la festa.

Per avere ancora più dettagli, sono andato a vedere 1M. Il grafico mensile ci dice le stesse cose? Ni. Siamo vicini all'angolo 1X1 (ci potremmo arrivare la settimana che viene o a Settembre) angolo che ha gia fermato Fiber più volte. Siamo inoltre vicini all'angolo 2X1. Il tutto in prossimità della proiezione N di Hosoda che è il target principe di questo indicatore e ad un RSI (io uso 65/35) che è in ipercomprato.

Se tutto questo viene superato andiamo verso l'infinito e oltre :)

BTCUSDT: ¡Vender para ganar!Hola a todos, ¡veamos más de cerca BTCUSDT!

BTCUSDT muestra más debilidad después de no poder mantenerse en la zona de 113.000 USD y ahora se negocia alrededor de 108.420 USD. La tendencia bajista se hace cada vez más evidente, ya que los vendedores siguen dominando mientras que los compradores luchan por recuperar el control, tal como habíamos previsto anteriormente.

La presión proviene de la disminución de las expectativas de un recorte de tasas por parte de la Reserva Federal en el corto plazo, mientras que los riesgos de inflación y la incertidumbre política en Estados Unidos pesan sobre el sentimiento del mercado. Para empeorar las cosas, las fuertes tomas de ganancias por parte de grandes inversores han empujado a BTCUSDT aún más hacia la zona roja, dejando al mercado bajo presión.

Desde el punto de vista técnico, el nivel de 113.000 USD ha perdido su papel como soporte y ahora se ha convertido en resistencia. Si la caída continúa, el próximo objetivo podría estar cerca de los 103.000 USD, una zona de soporte clave que observaré de cerca.

Entonces, ¿qué opinan ustedes? ¿Rebotará BTCUSDT desde los 103.000 o caerá aún más? 💭 ¡Operen con cuidado y mucha suerte!

Doppio massimo verso i 60€Il prezzo ha completato da tempo un doppio massimo e prosegue la discesa verso il target dei 60€ circa

Possibile accelerazione della discesa nei mesi in arrivo

CFD nasdaq, ci siamo per una discesa?Sempre meno spinta rialzista, nessun nuovo massimo, sta sul lato inferiore del canale e divergenze ribassiste sempre piu evidenti. Stagionalmente settembre ed una parte di ottobre sono mesi deboli. Elevata leva finanziaria potrebbe portare a bruschi movimenti ribassisti.

Aggiornamento FtseMIB...Nessuno ci crede ....e siamo a 42kAggiornamento GRrrrrafico sulla "Borsa" di casa nostra.

Milano "BARCOLLA" ma non Molla !

Nessuno ci crede, non si compra a mani basse, tuttavia non c'è alcun segnale di cedimento strutturale del TREND, al momento Milano come tutte le altre Borse mondiali non molla !

Buon Trading Guys

Analisi delle tendenze del mercato dell'oro del 29 agosto:

I. Punti di vista principali

Dopo una forte rottura al di sopra del livello psicologico chiave di $ 3.400, l'oro mantiene una prospettiva tecnica rialzista a breve termine. Tuttavia, la giornata di oggi coincide con una finestra temporale critica e il mercato è concentrato sui dati sull'inflazione PCE statunitense, quindi dobbiamo essere vigili sul rischio di un'inversione di tendenza del mercato a un livello elevato. Consigliamo di acquistare principalmente durante i ribassi, con cautela quando si inseguono prezzi più alti.

II. Analisi delle notizie

Il continuo indebolimento del dollaro statunitense fornisce un impulso chiave: l'indice del dollaro statunitense è sceso per tre giorni di negoziazione consecutivi, scendendo a 97,85. L'indebolimento del dollaro ha aumentato significativamente l'attrattiva dell'oro denominato in dollari, stimolando in particolare la domanda da parte degli acquirenti internazionali, diventando il motore più diretto dell'aumento dei prezzi dell'oro.

Diversi fattori contribuiscono: le potenziali preoccupazioni del mercato sull'indipendenza della Federal Reserve e l'afflusso di fondi rifugio hanno costituito il contesto macroeconomico per questa tornata di aumenti del prezzo dell'oro, contribuendo a un sentiment di mercato positivo.

Anche l'argento si è rafforzato: i prezzi dell'argento hanno raggiunto un massimo da oltre un mese, confermando il clima complessivamente positivo del settore dei metalli preziosi e rafforzando l'affidabilità dell'aumento dell'oro.

Focus di oggi: Dati PCE USA: L'imminente pubblicazione dell'indice PCE Core dei prezzi degli Stati Uniti per luglio è l'indicatore di inflazione preferito dalla Federal Reserve. I suoi risultati avranno un impatto significativo sulle aspettative del mercato sul percorso di politica monetaria della Fed, innescando potenzialmente una significativa volatilità del mercato. Questo rappresenta l'evento di maggiore incertezza e rischio oggi.

III. Analisi tecnica

Livello del grafico giornaliero:

Pattern forte: Il grafico giornaliero si è chiuso con una grande candela rialzista, che ha superato il livello di 3.400 e ha raggiunto un massimo di cinque settimane, indicando un forte slancio rialzista. Rischi potenziali: Oggi segna l'ottavo giorno di contrattazioni dal recente rialzo dal minimo di $ 3.311, rappresentando un punto di svolta significativo. Prestate attenzione alla possibilità di una correzione o inversione di prezzo ai livelli più alti.

Pensiero operativo: L'opportunità ideale per andare long non è inseguire i prezzi alti, ma attendere che i prezzi ritraccino e correggano prima di acquistare, al fine di controllare i rischi.

Livello grafico orario:

Pattern rialzista: Il sistema della media mobile a 1 ora rimane in una formazione rialzista con una croce dorata, indicando un trend rialzista a breve termine.

Supporto e resistenza chiave:

Supporto a breve termine: $ 3.405 (lo spartiacque tra rialzista e ribassista intraday). Supporto forte: $ 3.400. Finché il prezzo si manterrà al di sopra di questo livello, il forte trend a breve termine persisterà.

Resistenza rialzista: Vicino a $ 3.430, con ulteriore resistenza prevista verso l'area di $ 3.440.

IV. Raccomandazioni sulla strategia di trading

Strategia generale: concentrarsi sull'acquisto sui pullback, integrato da posizioni corte sui rimbalzi.

Strategia long: se i prezzi dell'oro si stabilizzano nell'area di supporto tra $ 3.405 e $ 3.395, si consiglia di aprire posizioni lunghe in lotti, con uno stop-loss inferiore a $ 3.385 e un target tra $ 3.430 e $ 3.440.

Strategia short: se i prezzi dell'oro toccano per la prima volta l'area di resistenza tra $ 3.430 e $ 3.440 e mostrano chiari segnali di resistenza (come una lunga ombra superiore e un pattern candlestick ribassista), si consiglia di andare short con una posizione piccola, entrando e uscendo rapidamente.

Avvertenza sui rischi:

Concentrarsi sulla sessione di trading europea: se i prezzi dell'oro mantengono la loro forza durante la sessione di trading europea, il mercato statunitense è ancora in fase rialzista. Prestare molta attenzione all'impatto dei dati PCE: la volatilità del mercato si intensificherà prima e dopo la pubblicazione dei dati. Gli investitori dovrebbero gestire le proprie posizioni o uscire temporaneamente dal mercato e attendere per evitare rischi di incertezza.

Movimenti contenuti per ora su Euro-DollaroBuon pomeriggio, analisi molto più basica oggi rispetto agli ultimi tempi; devo cambiare tipologia di indicatori allora sto cercando la giusta combinazione di questi tra quelli presenti in libreria.

Sto provando a questo proposito le trendline automatiche, ancora in modalità beta, tuttavia mi sembra diano spunti interessanti.

Come dicevo scorsa settimana livello 1,16/1,158 rappresenta un buon livello di supporto cui poter tentare un long, in effetti le quotazioni mercoledì hanno immediatamente reagito da quel livello e si sono riportate, in chiusura di settimana, a ridosso del livello 1,17 (cui, come si può vedere, passa anche la trendline discendente dai massimi precedenti).

Cosa possiamo aspettarci quindi dalla prossima settimana?

Il cambio sembra sia impostato per il momento in modalità mean reverting, con le quotazioni che non stanno prendendo una direzione ben definita, basti pensare che , escluso i 10 giorni a cavallo tra fine Luglio ed inizio Agosto, il cambio ha oscillato sempre tra il livello 1,158/1,16 ed il livello di resistenza dinamica 1,175/1,18 (da notare a livello di resistenza che i massimi sono decrescenti); di conseguenza, per chi avesse posizioni long aperte da mercoledì, sarebbe saggio prendere profitto a ridosso di livello 1,17, al contrario, in caso di reazione dal livello indicato (1,17 appunto) si potrebbe tentare una chips short per target 1,16 prima ed 1,155 poi, rottura di livello 1,17 invaliderebbe il pattern ed il trade ad esso connesso.

Occhio Martedì al dato dell'inflazione Europea alle 11,00 ed a ISM manufatturiero delle 16,00 negli USA.

Bitcoin – Sotto i 109.354 $: Ancora Ribasso?Bitcoin ha rotto al ribasso il livello dei 109.354 $, in cui passa la linea di vincolo.

Gli scenari ora sono due:

1️⃣ Se il T-2 inverso chiude sopra i 109.354 $ e il nuovo ciclo non scende sotto → possibile partenza di un nuovo ciclo T o T+1 da ultimo minimo.

2️⃣ Se invece torniamo sotto i 109.354 $ → conferma che il settimanale partito il 26 agosto è vincolato al ribasso.

📅 Tempistiche:

Ciclicità in corso a 3 o 5 tempi.

Se a 3 tempi → chiusura massima entro il 9 settembre.

Da lì in avanti, probabile partenza di nuovi cicli T+2, T+3 e T+4.

👉 Nei timeframe a 15/30 min attenzione alla formazione del pattern Genesis per intercettare la partenza del nuovo ciclo.

I tagli dei tassi d'interesse stimolano il mercato!

L'oro ha registrato un rally da rifugio sicuro nella sessione asiatica odierna, mostrando un chiaro trend di recupero verso il raggiungimento del minimo dopo la campana di apertura. Dopo essere sceso a circa 3351, i rialzisti hanno rapidamente messo a segno un forte rally, non solo recuperando le perdite intraday, ma anche sfondando i massimi di venerdì per raggiungere circa 3386. Questo trend dimostra chiaramente la continua forza del momentum rialzista a breve termine e la dominanza rialzista rimane invariata. Tecnicamente, il grafico giornaliero mostra una chiara forza, con i prezzi che si muovono al di sopra della media mobile a breve termine. In combinazione con il supporto fondamentale del taglio dei tassi d'interesse, i prezzi dell'oro hanno ancora spazio per un ulteriore slancio rialzista. Sì, nel breve termine, dovremmo concentrarci sulla zona di resistenza superiore del grafico giornaliero. Nel frattempo, il prezzo ha mantenuto con successo il supporto a 3367 due volte nel trend a breve termine, fornendo un'importante guida per il momentum rialzista del mercato statunitense. Per quanto riguarda il trading, consigliamo di concentrarsi sui guadagni e sulle perdite al massimo di 3386. Se il prezzo rimane forte, consigliamo di aprire una posizione lunga a 3370. Se il prezzo ritraccia verso il livello di supporto vicino a 3365, dovremmo aumentare la posizione lunga, puntando all'area sopra 3385. Se sfonda il massimo di 3386, dovremmo monitorare ulteriormente il livello di resistenza di 3400.

Strategia di trading: consigliamo di acquistare oro inizialmente vicino a 3370 e di aumentare le posizioni lunghe quando il prezzo ritraccia a 3365. Impostate uno stop-loss a 3360, con un target tra 3380 e 3400.

Gold ancora buy dopo piccolissimo rintracciamento di domaniSul Gold per caso ho riscontrato un Butterfly che avrebbe come fine long un primo livello di prezzo a 1.272. Ad ogni modo, prima di andare short da questo livello, consiglio vivamente di attendere un segnale forte di inversione per vendere fino ad uno dei 3 livelli di fibonacci evidenziati nel rettangolo. Ossia il 38, il 50 e il 61. A presto per aggiornamenti. Ciao!

GBPUSD - 20\08\25My vision on GBPUSD.

We are in discount zone and have rejacted some important levels.

GU presents also a bullish divergence on the bottoms unlike EU.

I hope that this vision will help you.

EURUSD: sell limitInserito un ordine pendente sell limit per un probabile movimento ribassista del prezzo.