Radar Economico – 26 aprile 2025 Radar Economico – 26 aprile 2025

HEADLINE DEL GIORNO

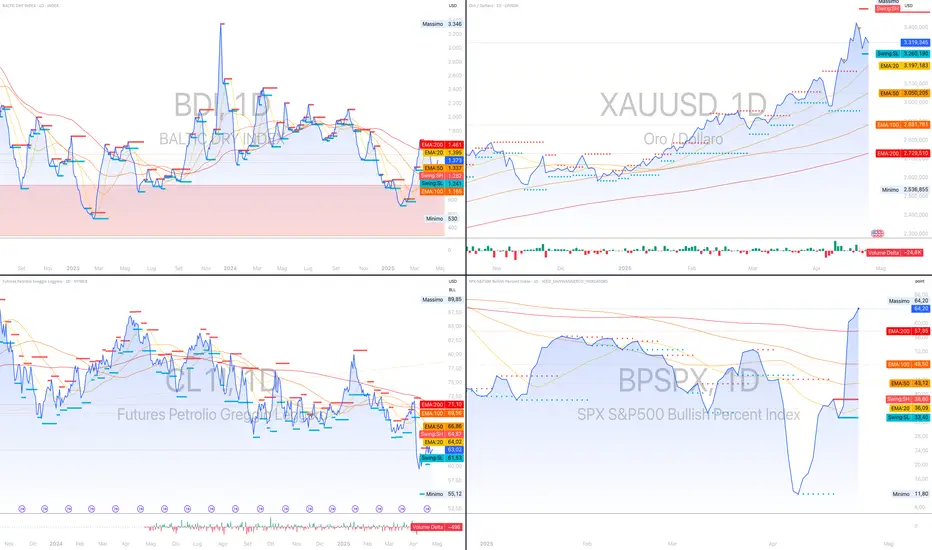

Il Bullish Percent S&P 500 (64,2 %) e il calo del VIX (24,84, –6,16 %) riflettono un moderato ritorno del risk appetite; tuttavia, l’aumento del Bullish Percent conferma che il sentiment bullish è ancora in fase di consolidamento. Questa dinamica suggerisce opportunità di ingresso selettivo, ma con coperture tattiche date le protezioni difensive dei market‐maker.

La prossima settimana sono previste le trimestrali di diverse importanti aziende tech.

2. EVENTI AGGIUNTIVI

- **Fed Minutes** (22 aprile) in arrivo: si attendono conferme sulla guidance “higher for longer”.

- **ADP USA**: +195 K nuovi impieghi ad aprile, oltre le stime, aumento della pressione sui tassi.

- **Asta Treasury 2Y**: domanda solida (bid/cover 2,8×), segnale di fiducia a breve.

- **PMI Composite** Usa: 50,2, in leggero calo ma ancora in espansione.

3. INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX (S&P 500)**: 24,84 (–6,16 %) → volatilità equity in forte calo; apre range di price action più ampi.

- **VIX3M**: 25,37 (–4,05 %) → volatilità a 3 mesi in discesa, conferma momentum risk‐on.

- **VXN (Nasdaq 100)**: 28,37 (–5,31 %) → compressione della volatilità tech, ovvero una riduzione delle oscillazioni dei prezzi delle azioni tecnologiche che segnala un periodo di consolidamento e minori spinte speculative nel settore.

- **MOVE**: 105,79 (–2,30 %) → volatilità obbligazionaria ancora elevata; raccomandato duration management breve/media.

- **SKEW**: 132,37 (+2,60 %) → rischio tail events ancora significativo; mantenere protezioni put.

- **Put/Call Ratio**: SPY 1,12 (–11,11 %), QQQ 1,09 (–24,31 %), SPX 1,37 (+3,01 %), VIX 0,62 (+21,57 %) → persistent demand di copertura.

- **BTP–Bund 10Y**: 109,9 bp (+0,09 %) → spread sovrano stabile, nessun grave stress.

4. TASSI USA E BOND

- **2Y (DGS2)**: 3,77 % (–0,04)

- **10Y (DGS10)**: 4,32 % (–0,08)

- **20Y**: 4,738 % (–0,059)

- **30Y**: 4,721 % (–0,054)\

*curva 10Y–2Y: +0,55 % | curva 30Y–10Y: +0,47 %*

**Commento tecnico**: la compressione della curva (flattening) segnala attese di rallentamento e possibili inversioni future; in particolare, quando lo spread 10Y–2Y scende al di sotto di 0 % (inversione della curva), tradizionalmente viene interpretato come uno dei segnali di recessione più affidabili, poiché storicamente precede periodi di contrazione economica. Nel nostro caso lo spread è +0,55 %, quindi positivo: la curva non è invertita e attualmente non evidenzia un segnale di recessione imminente.

5. COMMODITIES & FX

- **Oro (XAUUSD)**: 3 319,35 \$ (–0,89 %) → presa di profitto, ma rimane asset rifugio.

- **WTI (CL1!)**: 63,02 \$ (+0,37 %) → supporto tecnico a 62 \$, favorevole a energia.

- **Rame (COPPER)**: 4,897 \$ (–0,76 %) → conferma rallentamento manifatturiero.

- **REIT (XLRE)**: 40,53 \$ (–0,15 %) → settore immobiliare in lieve pressione.

- **DXY**: 99,587 (+0,30 %) → nelle ultime settimane il dollaro ha perso terreno, segnalando una diminuita domanda di valuta rifugio in un contesto di risk‑on; il narrowing del differenziale di tasso USA‑EUR ne ha ridotto l’appeal, favorendo la ripresa dell’euro, e attenuando la pressione sul commercio estero europeo

- **BDI**: 1 373 (+1,48 %) → domanda di stiva solida ma va interpretata insieme a disponibilità di flotta e stagionalità.

6. MIA SINTESI STRATEGICA

Il quadro rimane caratterizzato da un bias moderatamente risk‐on, con VIX, MOVE e credit spread in discesa e rendimenti in calo che favoriscono un approccio più aggressivo sui settori ciclici. Tuttavia, l’elevato SKEW e i Put/Call Ratio sopra 1 mostrano che gli operatori mantengono coperture difensive significative, suggerendo prudenza tattica. La compressione dello spread 10Y–2Y, pur non invertito, evidenzia un’accelerazione delle preoccupazioni macroeconomiche e della possibile decelerazione della crescita. Questo mix di segnali invita a bilanciare posizioni long selettive con protezioni e gestione attiva del rischio, per catturare upside di mercato limitando al contempo l’esposizione in caso di correzioni improvvise.

Strategia operativa:

- **Long selettivi su ciclici e financials**, con trailing stop per proteggere da ritracciamenti improvvisi;

- **Gestione della duration breve–media** (2–5 anni) per attutire shock imprevisti sui tassi;

- **Esposizione inflationlinked** (TIPS) e real assets (oro, materie prime) per difesa contro spinte inflazionistiche;

- **Hedging tattico** via put su indici e VIX Futures per buffer di volatilità.

LE ANALISI SU SP500 E NASDAQ VERRANNO PUBBLICATE LUNEDI POMERIGGIO INTORNO ALLE ORE 16:30/17