WisdomTree - Tactical Daily Update - 25.06.2025Tiene la tregua nel conflitto Israele/Usa/Iran: Borse ai massimi.

Borse Asia, Europa ed Emergenti si confermano leader da inizio anno.

Powell (Federal Reserve) tiene duro sui tassi, e Trump lo attacca di nuovo.

Crollo di gas e petrolio, metalli industriali e preziosi sempre bene.

Dopo i timori per una possibile reazione negativa dei mercati agli attacchi USA in Iran nel weekend, la situazione si è evoluta sorprendentemente bene. Ieri, 24 giugno, le borse hanno infatti reagito positivamente grazie alla fragile, ma per ora funzionante, tregua tra Iran e Israele, spinta anche dal netto calo dei prezzi delle materie prime energetiche.

La tregua, benché episodicamente violata da Teheran o Tel Aviv, ha dato una boccata d’ossigeno ai listini globali. A completare il quadro di sollievo ci ha pensato il presidente USA Donald Trump, che ha evitato ulteriori escalation, preferendo attaccare verbalmente il presidente della Federal Reserve, Jerome Powell, per la sua linea sui tassi d’interesse.

Powell, da parte sua, ha ribadito con fermezza l’obiettivo della Fed: mantenere la stabilità dei prezzi. “Il nostro obbligo è prevenire un’inflazione persistente. La credibilità della Fed è fondamentale, e se viene messa in dubbio, i tassi a lungo termine possono salire”, ha dichiarato.

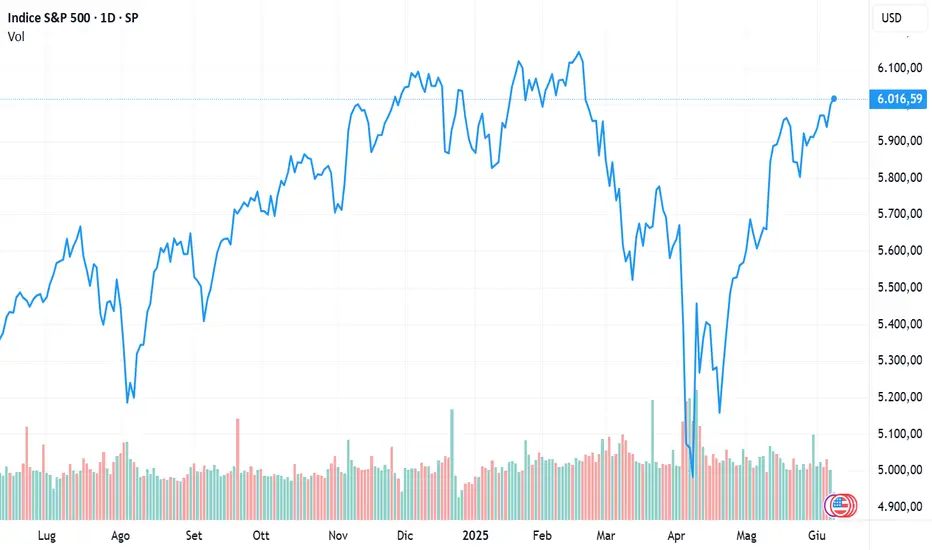

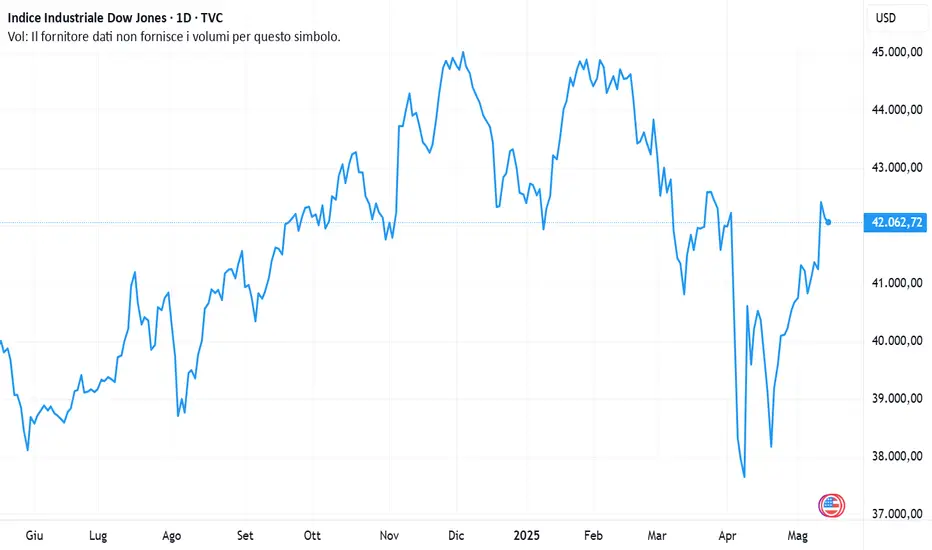

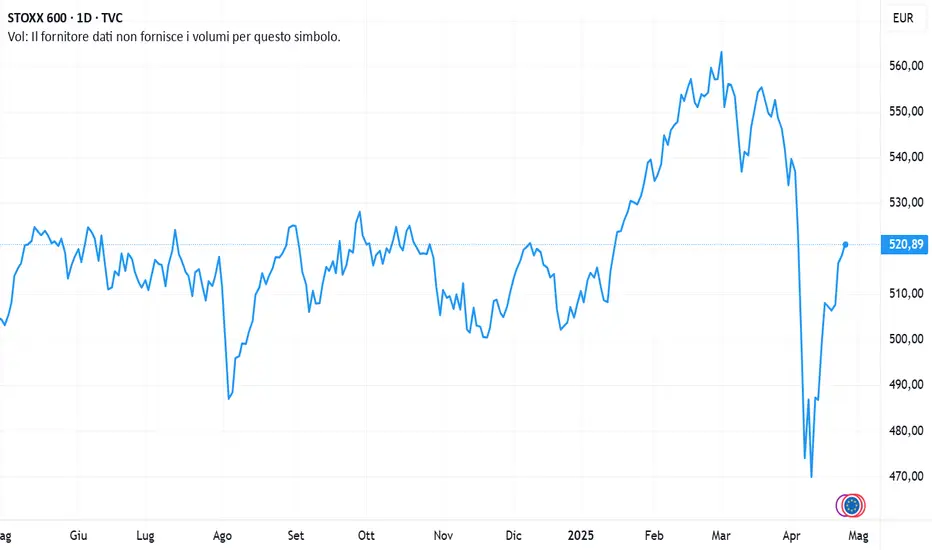

I mercati europei hanno accolto positivamente le ultime evoluzioni: Parigi +1,04%, Francoforte +1,60%, Milano +1,63%, Londra piatta. Oltreoceano, Wall Street ha festeggiato la tregua con rialzi robusti: Dow Jones +1,2%, Nasdaq +1,4% e S&P500 +1,2%.

Tuttavia, non tutte le notizie dagli USA sono rosee. L’indice di fiducia dei consumatori, redatto dal Conference Board, è calato a giugno da 98,4 a 93 punti, ben sotto le attese (99,5). In particolare, la componente sulle aspettative future è scesa a 69 (-4,6 punti), mentre quella sulla situazione attuale è calata a 129,1 (-6,4 punti).

Sul fronte industriale, invece, qualche segnale di ripresa: l'indice manifatturiero della Fed di Richmond è migliorato, passando da -9 a -7 punti, mentre l'indice delle consegne è salito da -10 a -3. Si resta comunque in territorio negativo.

Protagonista in negativo è Tesla, con l’azione in calo di -2,5%, e ulteriore flessione nel dopoborsa. A maggio, le sue vendite in Europa sono crollate -27,9% su base annua, nonostante l’intero mercato dei veicoli elettrici abbia segnato +27,2%. La sua quota di mercato si è ridotta all’1,2% rispetto all’1,8% dell’anno precedente, penalizzata dalla concorrenza cinese e dal malcontento verso le scelte politiche del suo CEO Musk.

Il prezzo del petrolio, dopo un tracollo cumulativo del -15% (12 dollari in meno al barile) in 2 sedute, prova a rimbalzare: stamane Brent +1,2% a 68 dollari/barile. La prospettiva di una tregua stabile e di un rischio minore di blocco dello stretto di Hormuz ha ridato fiato al mercato. L’indice Bloomberg Commodity sale +0,5% a 103 dollari, grazie soprattutto a questo rimbalzo.

Sul gas, invece, ieri è stata una giornata nera: il gas naturale USA è crollato da 4,10 a 3,57 dollari (-13%), mentre quello europeo (TTF) è affondato del -12%, da 41 a 35,6 euro/MWh, nella peggiore seduta dell’anno. Il crollo si spiega considerando che circa il 20% del GNL globale transita proprio dallo stretto di Hormuz.

L’oro, invece, risalire leggermente a 3.328 dollari/oncia, recuperando dal -1,3% di martedì. Le prospettive sul metallo restano positive: le aziende aurifere cinesi stanno cercando fondi sui mercati offshore, a testimonianza della fiducia nel trend rialzista.

Sul mercato valutario il dollaro USA continua a soffrire: il cambio con l’euro è salito a 1,161, col quinto ribasso consecutivo. Powell ha ribadito che non ci sono ancora le condizioni per tagliare i tassi, ma i mercati sembrano non credergli del tutto. Il rendimento del Treasury decennale è sceso al 4,29% (dal 4,33%), minimo da un mese. Nell’Eurozona, invece, rendimenti stabili: Bund al 2,54%, BTP al 3,46%, con spread a 92 bps.

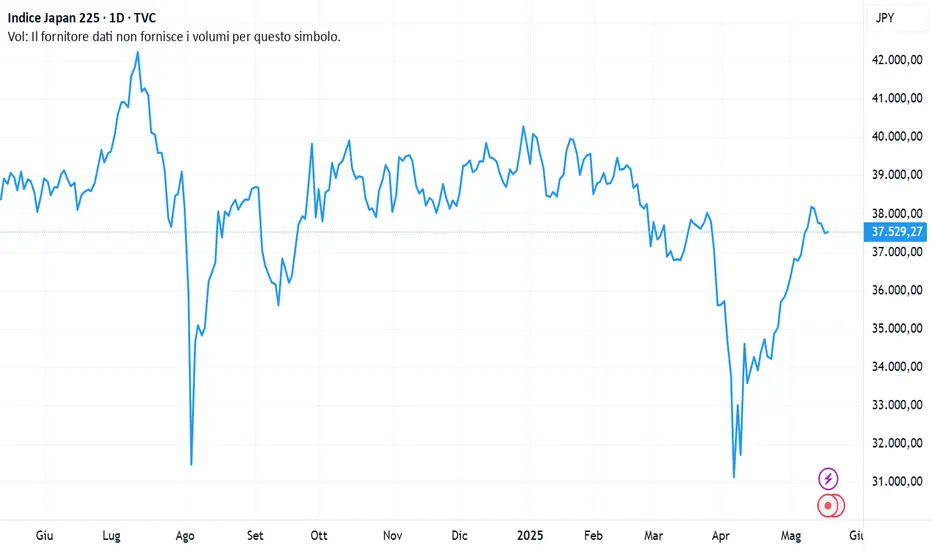

Le borse dell’Asia-Pacifico sfoggiano moderato ottimismo: Nikkei225 +0,3%, Hang Seng +0,7%, CSI 300 +0,5%, Taiex +0,8%, Kospi +0,2%. A Tokyo, un membro della BoJ ha aperto alla possibilità di un imminente rialzo dei tassi, vista l’inflazione in crescita. In Cina, il premier Li Qiang ha promesso che i consumi diventeranno il motore della crescita, ma con gradualità. La Corea del Sud, però, ha subito una battuta d’arresto “politica”: MSCI ha confermato il paese tra gli “emergenti”, respingendo la richiesta di status da “mercato sviluppato”.

Ieri, 24 giugno, grande giornata per l’indice MSCI Emerging Markets: +2,5%, miglior seduta da 30 mesi. Superata quota 1.200 punti (...1.212), soglia che non toccava dal febbraio 2022. L’impennata è merito soprattutto della borsa sudcoreana, che nel 2025 ha già guadagnato il +25%, miglior performance mondiale. L’indice MSCI EM segna da inizio anno +12,7%, contro +6,7% del MSCI World, che ha comunque chiuso al nuovo massimo storico di 3.957 punti.

Infine, il mondo delle criptovalute continua a sorprendere: Bitcoin è balzato da 98.000 a 106.000 dollari in due giorni. Sempre più integrato nel sistema finanziario, il settore vede crescere anche le partnership istituzionali: Chainlink ha annunciato un accordo con Mastercard per consentire l’acquisto diretto di criptovalute tramite carte, in modo sicuro e tracciabile su blockchain.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Cerca nelle idee per "KOSPI"

WisdomTree - Tactical Daily Update - 24.06.2025La settimana finanziaria si è aperta con una scossa geopolitica: i raid statunitensi contro siti nucleari iraniani hanno scatenato la minaccia di Teheran di chiudere lo Stretto di Hormuz, snodo cruciale per il 30% del petrolio e il 20% del gas mondiale. La Cina, partner energetico strategico dell’Iran, si è detta contraria a blocchi navali.

Nonostante il nervosismo iniziale, i mercati energetici hanno reagito con freddezza. Le petroliere hanno continuato a transitare attraverso lo stretto e, dopo un’impennata iniziale, i prezzi del petrolio sono scesi drasticamente: il Brent ha chiuso a 72 dollari al barile (-6,5%), mentre il WTI è sceso a 69,35 dollari (-6,01%). L’attacco missilistico iraniano a basi USA in Qatar e Iraq — senza vittime — ha dunque avuto un impatto più contenuto del previsto.

Ieri, 23 giugno, le borse europee si sono mostrate deboli: Milano ha perso l’1%, penalizzata anche dallo stacco dividendi. Madrid è stata l’unica a chiudere in positivo. Sul fronte statunitense, Wall Street ha reagito con un rimbalzo moderato: Dow Jones +0,62%, S&P 500 +0,68%, e Nasdaq +0,79%, sostenuto da Tesla (+9,3%) grazie al lancio del suo servizio di taxi autonomi in Texas.

Con Wall Street che pesa per circa il 60% sull’indice globale MSCI World, questo ha mantenuto quota 3.900 punti, a un soffio dal suo record storico di 3.948 punti dell’11 giugno.

Nessuna sorpresa dalla Federal Reserve: il FOMC ha mantenuto i tassi fermi tra 4,25% e 4,50%, come previsto. Tuttavia, la banca centrale ha rivisto al ribasso la crescita per il 2025 a +1,4%, mentre l’inflazione è attesa al 3% e il PCE core (esclusi alimentari ed energia) al 3,1% (dal precedente 2,7%). La disoccupazione dovrebbe salire al 4,5%.

Due membri della FED, tra cui la governatrice Michelle Bowman, hanno aperto alla possibilità di un taglio dei tassi già a luglio, se l’inflazione dovesse rimanere sotto controllo. Anche Christopher Waller, altro esponente, ha fatto eco a questa posizione. I mercati ora scontano due tagli da 25 punti base entro fine anno.

In Europa, la presidente Christine Lagarde ha segnalato che una possibile chiusura dello Stretto di Hormuz rappresenta un rischio concreto per l’inflazione. Il governatore portoghese Mario Centeno ha invece evidenziato la debolezza dell’economia dell’eurozona come ostacolo al raggiungimento del target inflazionistico del 2%.

Il numero due della BCE, Luis de Guindos, è atteso a Milano per commentare lo scenario economico, mentre in UK la Bank of England dovrebbe confermare i propri tassi di riferimento al 4,25%.

Focus sui dazi: Europa-USA verso un compromesso? Il neo-cancelliere tedesco Friedrich Merz ha criticato la strategia UE nei negoziati commerciali con gli USA, giudicandola “troppo complicata” e ha invitato a concentrarsi su pochi settori chiave: auto, chimica, farmaceutica, meccanica e siderurgia. Anche il ministro dell’Economia italiano Giancarlo Giorgetti ha rilanciato, proponendo di accettare dazi al 10%, in linea con l’accordo siglato dal Regno Unito al G7.

Tuttavia, Giorgetti ha anche ricordato che la competenza sulle trattative spetta alla Commissione europea, pur ammettendo che “la difficoltà nel trovare una posizione comune è reale”.

Stamane la sorpresa è la tregua annunciata da Trump dopo le minacce all’Iran, che ha portato un lieve miglioramento nei mercati energetici: in Asia, le borse hanno comunque chiuso in calo: Nikkei -0,8%, Hong Kong -1,8%, CSI 300 -0,8%, Taiex -1,7%. Il Kospi coreano resta invece stabile, vicino ai massimi da gennaio 2022. Segnaliamo che la startup di IA MiniMax valuta una IPO a Hong Kong con una valutazione di circa 3 miliardi di dollari.

Il prezzo dell’oro resta stabile a 3.375 $/oncia, vicino al suo record di 3.500 $ (22 aprile). Il metallo prezioso è salito del +29% nel 2025, rendendolo l’anno migliore dal 2007. Qualche presa di profitto, che di tanto in tanto emerge, sembra di natura più momentanea che strutturale.

Sul fronte cripto, il Bitcoin è a 105.200 $, vicino ai massimi storici, spinto anche dagli afflussi nei fondi ETF: ben 216 milioni di dollari in una sola settimana, guidati da Blackrock.

Pochi movimenti nel mercato dei bond, con rendimenti stabili: Treasury 10 yrs USA a 4,39% (da 4,41%), BTP decennale Italiano a 3,45% (da 3,48%), Bund tedesco a 2,50% (da 2,53%) e spread BTP-Bund in calo a 95 punti base.

Sul mercato valutario, l’euro si rafforza leggermente stamane a 1,1534 $ (+0,13%) e guadagna anche sullo yen a 169,07 (+0,45%). Il dollaro/yen si attesta a 146,54 (+0,31%).

Secondo l’ultimo sondaggio FMS di Bank of America, il 54% dei gestori vede le azioni internazionali come la migliore asset class dei prossimi 5 anni. Seguono le azioni USA (23%), l’oro (13%) e solo il 5% indica le obbligazioni. Il sondaggio ha coinvolto 190 gestori per un totale di 523 miliardi di dollari in asset.

Infine, nonostante le tensioni geopolitiche e i timori economici, è ancora il boom dell’intelligenza artificiale a guidare l’euforia nei mercati, oscurando le fragilità degli altri settori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 18.06.2025Trump non esclude un intervento militare in Iran a fianco di Israele.

La Borse Usa ed Europee calano, recupera il Dollaro, sale il petrolio.

Gli Usa si apprestano a varare una normativa “friendly” per le stablecoin.

Brillano le azioni asiatiche e Usa legate all’intelligenza artificiale

Giornata tesa sui mercati: tra Medio Oriente, dazi e banche centrali

La seduta borsistica di lunedì 17 giugno ha risentito pesantemente del clima internazionale carico di tensioni. A preoccupare gli investitori sono soprattutto due fattori: il riaccendersi del conflitto tra Israele e Iran e l’impasse nei negoziati commerciali tra Stati Uniti e Unione Europea sui dazi.

Con l’incertezza che domina lo scenario, molti investitori si sono rifugiati nei beni considerati più sicuri, come l’oro. Allo stesso tempo, il dollaro si è rafforzato rispetto a euro, yen e sterlina. La valuta statunitense ha infatti chiuso la sua miglior seduta dell’ultimo mese con un +0,7%.

Tensione Usa-Iran: il petrolio vola

Donald Trump ha alzato i toni contro Teheran, chiedendo una “resa incondizionata” e valutando, secondo il Wall Street Journal, un possibile attacco diretto all’Iran. Le forze armate americane hanno già iniziato a rafforzare la loro presenza nella regione spostando nuovi jet da combattimento. JD Vance, vicepresidente USA, ha dichiarato che “il presidente potrebbe dover adottare ulteriori misure per fermare l’arricchimento nucleare iraniano”.

Non stupisce quindi che il prezzo del petrolio Brent sia schizzato verso l’alto, toccando i 76,7 dollari al barile, il massimo degli ultimi cinque mesi. Nelle ultime sedute, il mercato del greggio è stato altamente volatile, con un picco del +4,4% martedì, in risposta all'intensificarsi del conflitto tra Israele e Iran.

Wall Street sotto pressione

L’aria di guerra ha colpito anche i listini americani. A fine seduta, l’S&P 500 ha perso lo 0,8%, il Dow Jones ha chiuso a -0,7% e il Nasdaq ha ceduto lo 0,9%.

Non è solo la geopolitica a tenere sulle spine i mercati. Questa settimana sono attese decisioni importanti dalle banche centrali. La Banca del Giappone ha scelto di mantenere i tassi invariati, mentre domani sarà la volta della Federal Reserve.

Europa in rosso, spread in rialzo

Le borse europee hanno chiuso in ribasso, seguendo l’andamento globale. Milano ha registrato un -1,36%, Londra ha perso lo 0,49%, Francoforte ha ceduto l’1,10%, Parigi lo 0,76% e Madrid il 1,49%.

Lo spread tra Btp italiani e Bund tedeschi si è allargato, chiudendo a 98 punti base rispetto ai 94 dell’apertura. Il rendimento del decennale italiano è salito al 3,52%, mentre il Bund tedesco si è attestato al 2,54%.

Dazi e fiducia nel dialogo transatlantico

Negli Stati Uniti, il clima economico si fa più cupo: le vendite al dettaglio a maggio sono calate dello 0,9%, il peggior dato in quattro mesi, dopo un -0,1% ad aprile. Gli analisti si aspettavano un calo più contenuto, dello 0,7%.

In questo contesto, il ministro degli Esteri italiano, Antonio Tajani, prova a mantenere un tono positivo: “C’è tempo fino al 9 luglio. Sono ottimista”. Rispondendo alle accuse di Trump all’UE di non offrire un accordo commerciale equo, Tajani ha rilanciato: “Credo in un grande mercato unico che comprenda Europa, Canada, Stati Uniti e Messico”.

Asia: luci e ombre

Nonostante il contesto difficile, le borse asiatiche hanno mostrato una certa resilienza. Il Nikkei giapponese ha guadagnato lo 0,8%, raggiungendo i massimi da febbraio. In Corea del Sud, il Kospi è salito dello 0,4%, toccando il livello più alto da gennaio 2022. Da inizio anno, l’indice ha messo a segno un impressionante +20%, trainato dal boom delle aziende legate all’intelligenza artificiale.

A Hong Kong invece giornata negativa: l’indice ha perso l’1,2%, zavorrato dai colossi tech come Alibaba (-2%). In lieve rialzo il CSI 300 cinese (+0,1%), così come il Taiex di Taipei (+0,4%), grazie alla spinta del settore dei semiconduttori.

IA: guerra di talenti tra i colossi tech

Nel mondo dell’intelligenza artificiale, è battaglia aperta. Sam Altman, CEO di OpenAI, ha rivelato che Meta sta cercando di strappare ai suoi ingegneri con bonus da 100 milioni di dollari. Zuckerberg punta alla creazione di una nuova divisione dedicata alla “superintelligenza” per colmare il gap con i leader del settore.

Commodities: rally di petrolio, gas e oro

Il Bloomberg Bcom Commodity Index è salito a 107,0 dollari, segnando l’undicesima seduta positiva su tredici. Dall’inizio dell’anno, il bilancio è ora positivo di circa +8,5%. Insieme al petrolio, cresce anche il gas naturale europeo (TTF), che lunedì è balzato del +3,7%, raggiungendo i massimi degli ultimi due mesi e mezzo.

L’oro, stabile a 3.393 dollari l’oncia, resta un rifugio privilegiato ma non ha reagito con forza all’escalation in Medio Oriente, in attesa della riunione della Fed.

Criptovalute: via libera alle stablecoins

Sul fronte digitale, una svolta normativa arriva dagli Stati Uniti: il Senato ha approvato il GENIUS Act, un disegno di legge bipartisan per regolamentare le stablecoins, criptovalute ancorate al valore del dollaro. Il provvedimento ha ottenuto 68 voti favorevoli contro 30 e ora passa alla Camera, dove i Repubblicani hanno la maggioranza. Se approvato, verrà firmato da Trump, che ha promesso una regolamentazione più amica del mondo cripto.

Nel frattempo, il Bitcoin si muove in positivo: +1% nella seduta di oggi, dopo il -4% di martedì, mantenendosi vicino ai suoi massimi storici.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 13.06.2025Israele bombarda siti nucleari in Iran: possibile escalation dello scontro.

Oro e petrolio in forte rialzo, Borse deboli, ma senza franare.

Il Dollaro Usa questa volta non si rivela un “rifugio” e scivola sino a 1,16 vs Eur.

Trump promette nuovi dazi su auto importate: il settore soffre a Wall Street.

Tensione tra Israele e Iran: attacco al programma nucleare. Nella notte tra il 12 e il 13 giugno, Israele ha lanciato un attacco aereo massiccio contro il programma nucleare iraniano e infrastrutture legate ai missili balistici.

Secondo il Wall Street Journal, l’operazione ha coinvolto circa 200 aerei dell’Aeronautica israeliana. L’IDF, l’esercito israeliano, ha confermato l’azione, definendola una risposta all’imminente pericolo rappresentato dal programma nucleare di Teheran.

Israele giustifica l’intervento sostenendo che l’Iran, negli ultimi mesi, ha accelerato le attività nucleari, avvicinandosi a disporre di materiale fissile sufficiente per 15 testate. Inoltre, Teheran avrebbe condotto test segreti per l’assemblaggio di armi nucleari e starebbe pianificando di triplicare l’arsenale di missili balistici entro un anno.

La reazione iraniana: il Ministero degli Esteri iraniano ha definito l’attacco una “violazione della sovranità” e una “chiara aggressione” che infrange la Carta delle Nazioni Unite. Ha rivendicato il diritto alla difesa, promettendo una risposta “con tutta la potenza militare” a disposizione.

Secondo l’agenzia IRNA, il leader supremo Ali Khamenei ha dichiarato che il “regime sionista ha scelto un destino amaro e subirà una dura punizione”.

La televisione di Stato iraniana ha inoltre riferito della morte di Hossein Salami, capo delle Guardie Rivoluzionarie, anche se la notizia non è ancora confermata da fonti indipendenti.

L’Agenzia Internazionale per l’Energia Atomica (AIEA) ha confermato che il sito nucleare di Natanz è stato colpito, ma al momento non si registrano aumenti di radioattività. Il direttore Rafael Grossi ha espresso “profonda preoccupazione”.

La posizione degli Stati Uniti rivela un certo fastidio e smarcatura: Washington ha preso le distanze dall’azione militare israeliana ed il segretario di Stato Marco Rubio ha dichiarato che gli Stati Uniti non sono coinvolti e che la priorità è proteggere le forze americane nella regione.

Donald Trump ha affermato che Israele ha agito per autodifesa, mentre l’amministrazione americana resta in contatto con i partner regionali.

Ieri, 12 giugno, ancor prima dell’attacco israelinao, i mercati azionari risultavano sotto pressione: le tensioni geopolitiche e le incertezze economiche continuano ad avere ripercussioni sui mercati globali: le borse europee hanno chiuso in calo, con l’eccezione del Ftse 100 di Londra (+0,23%). Variazioni negative per Milano (-0,58%), Francoforte (-0,9%), Parigi (-0,14%), Madrid (-0,33%) e Amsterdam (-0,54%).

Lo spread di rendiemento tra BTP decennali italiani e Bund tedeschi si era leggermente ampliato a 96 punti base (+2), col rendimento del BTP decennale benchmark attorno a 3,42%.

Sul mercato valutario Euro in rialzo sul Dollaro a 1,1575 (+0,76%) e sullo Yen a 166,51 (+0,28%). Dollaro/Yen a 143,82 (-0,48%). La persistente debolezza del Dollaro, in calo a doppia cifra sull-Euro da inizio anno e al minimo dal 2022, è ancora legata all’incertezza sulla politica commerciale statunitense.

Trump continua infatti ad agitare i mercati: ieri ha annunciato l'intenzione di inviare lettere formali entro il 9 luglio ai principali partner commerciali per introdurre nuove tariffe unilaterali. Le sue mosse hanno aumentato la volatilità di Wall Street, col settore automobilistico sotto pressione: General Motors (-1,42%), Ford (-1,59%), Stellantis (-1,79%).

Trump ha infatti firmato un provvedimento per bloccare la normativa della California che vieta la vendita di nuove auto a benzina dal 2035, contrastando così le politiche ambientali dello Stato.

Prospettive economiche e reazioni secondo la Banca centrale Europea> Luis de Guindos, vicepresidente della BCE, ha dichiarato che la crescente incertezza e la svolta protezionistica degli USA segnalano la fine del modello di globalizzazione basato su regole.

A suo avviso, l’Europa dovrà affrontare una frammentazione economica duratura, che si estenderà oltre il commercio anche alla politica monetaria e alla sicurezza.

Macro USA: le richieste iniziali di sussidio di disoccupazione negli Stati Uniti sono rimaste stabili a 248.000 nella settimana conclusasi il 7 giugno, sopra le attese di 242.000. Il dato è stato comunicato dal Dipartimento del Lavoro.

Stamene, 13 giugno, le Borse asiatici hanno reagito ne, gativamente agli sviluppi in Medio Oriente: Tokyo (Nikkei) -1,3% (settimana: -0,7%), con lo Yen che si rafforza contro il dollaro a 143,5.

Hong Kong (Hang Seng) -0,7%, Cina (CSI 300) -0,8%, Taipei (Taiex) -0,7%, Seul (Kospi) -1,4%, pur chiude la settimana a +2,4%.

Naturalmente la crisi Isreale-Iran si riflette sui prezzi delle materie prime, che sono in forte movimento: il petrolio, +6,4% a 71,1 Dollari/barile il WTI (greggio di riferimento Usa) si avvia a registrare il maggior guadagno settimanale dal 2022, sconta sia le tensioni geopolitiche che la decisione dell’OPEC+ di accelerare la riattivazione della capacità produttiva. JPMorgan avverte che i prezzi potrebbero salire fino a 130 dollari al barile in caso di escalation in Medio Oriente.

L’oro ha raggiunto 3.440 dollari/oncia, a soli 2% dal massimo storico di 3.510 dollari del 3 febbraio.

Il rendimento del Treasury USA decennale scende bruscamente al 4,34% (da 4,47%), mentre quello del BTP decennale italiano cala a 3,40%, ai minimi da fine 2024.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 12.06.2025Le Borse globali non brindano all’accordo tra USA e Cina.

Inflazione non sale a Maggio negli Usa: torna la speranza di un taglio dei tassi.

Balzo del Prezzo del petrolio: aumenta la tensione tra Usa e Iran.

Il Dollaro debole, a 1,15 vs Euro, spinge ancora le Borse emergenti.

La giornata dell’11 giugno sui mercati è stata caratterizzata da due eventi principali: un'intesa preliminare tra Stati Uniti e Cina in materia di dazi e i dati sull’inflazione americana di maggio. Sebbene entrambi i fattori siano stati positivi per il sentiment degli investitori, non sono bastati a far decollare le Borse europee, che hanno chiuso la seduta in modo contrastato, rimanendo però non lontane dai massimi registrati la settimana precedente.

In particolare, la Borsa di Londra è stata l’unica a chiudere in territorio positivo con +0,14%. Le altre principali piazze europee hanno registrato leggere flessioni: Francoforte -0,32%, Parigi -0,36%, Madrid -0,85%, Zurigo e Amsterdam -0,33%.

Negli Stati Uniti, i dati sull’inflazione a maggio hanno mostrato un incremento mensile di +0,1%, inferiore al +0,2% previsto. Su base annua, l’inflazione generale si è attestata al 2,4%, in linea con le attese. L’indice “core”, che esclude le componenti più volatili come energia e alimentari, è aumentato +0,1%, al di sotto del +0,3% stimato. Su base annuale, il dato core è rimasto stabile a 2,8%, leggermente sotto il +2,9% delle previsioni, collocandosi al livello più basso degli ultimi quattro anni.

Questi numeri rafforzano le aspettative di un possibile taglio dei tassi da parte della Federal Reserve entro settembre. Secondo Reuters, le probabilità di una riduzione di 25 bps sono ora stimate attorno 70%.

Da Londra è giunta la notizia che USA e Cina hanno raggiunto un’intesa quadro sui dazi, anche se manca ancora l’approvazione definitiva del presidente cinese Xi Jinping. Il vicepremier cinese He Lifeng ha parlato di “buoni progressi”, mentre il presidente americano Donald Trump ha definito “eccellenti” i rapporti con Pechino. Inoltre, una Corte d’Appello statunitense ha sospeso fino al 31 luglio la decisione di bloccare i dazi reciproci giudicati illegali da un tribunale federale.

A Wall Street, la giornata variazioni contenute: il Dow Jones è rimasto invariato, il Nasdaq ha perso -0,50% e l’S&P500 -0,27%.

Venendo ai titoli di Stato, lo spread tra BTP italiani e Bund tedeschi è rimasto stabile a 94 punti base, col rendimento del BTP decennale fermo al 3,47%. Negli USA, invece, il rendimento del Treasury a 10 anni è sceso bruscamente dal 4,47% al 4,40%.

Sui mercati valutari, il Dollaro ha perso terreno a seguito delle previsioni di un prossimo taglio dei tassi della Fed. A fine giornata, l’euro è salito a 1,149 dollari rispetto agli 1,142 precedenti. Anche contro lo yen giapponese l’euro si è apprezzato aumentato, a 166 (da 165,5), mentre il cambio dollaro/yen è rimasto stabile a 144,7. Bitcoin continua a mostrare forza, restando poco sotto 110.000 dollari.

Sul fronte delle materie prime, l’oro ha superato 3.300 dollari/oncia, ancora lontano dal picco di 3.500 dollari a fine aprile. Secondo UBS, questa fase di consolidamento è un segnale positivo per un nuovo possibile rialzo, in un contesto ancora incerto per quanto riguarda politica fiscale, dazi e mosse della Fed.

Il petrolio ha beneficiato delle tensioni tra USA e Iran e delle scorte americane in calo: il Brent è salito a 68,2 dollari/barile, +2,0%, toccando i massimi degli ultimi due mesi. Gli Stati Uniti hanno autorizzato la partenza volontaria del personale militare dal Medio Oriente a causa delle tensioni con Teheran. Il ministro della Difesa iraniano ha minacciato di colpire le basi USA in caso di attacco. Anche i progressi nei colloqui USA-Cina hanno contribuito al rialzo del greggio.

Il prezzo del gas è risalito a 35,8 euro/megawattora (+3,5%), trainato dalle temperature elevate che fanno prevedere una maggiore domanda per il condizionamento.

Nella mattinata del 12 giugno, le Borse dell’Asia-Pacifico si muovono con cautela, risentendo della chiusura leggermente negativa di Wall Street (S&P500 -0,3%). In Cina, il CSI 300 ha guadagnato +0,1%, mentre l’Hang Seng di Hong Kong e il Taiex di Taipei hanno perso -0,7%. Si ipotizza che Pechino sia pronta ad approvare una grande operazione nel settore delle granaglie con la statunitense Bunge Global, come segnale di distensione nei rapporti con Washington.

In Corea, l’indice Kospi è salito +0,5%, segnando il sesto rialzo in sette sedute e toccando nuovi massimi da marzo 2022. Gli investitori stranieri hanno anche aumentato gli acquisti di obbligazioni sudcoreane, segnando un record per il mese di maggio.

Prosegue il trend positivo per l’indice MSCI Emerging Markets, +12,2% da inizio anno, che ha superato quota 1.200 per la prima volta dal febbraio 2022, con un ampio vantaggio rispetto al +5,9% dell’MSCI World, fortemente influenzato dalla relativa debolezza di Wall Street, che da sola rappresenta quasi 70% dell’indice.

Infine, il Dollaro è in calo per la quarta seduta consecutiva, scivolando a 1,157, vicino ai minimi degli ultimi tre anni registrati il 21 aprile. Le tensioni geopolitiche con l’Iran non sono sufficienti a compensare l’impatto del rallentamento dell’inflazione americana, che alimenta le aspettative di un taglio imminente dei tassi. Tuttavia, secondo gli strateghi di Bank of America, nonostante la pressione, il dollaro rimane una valuta forte e largamente richiesta a livello globale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 11.06.2025USA e Cina vicino ad un accordo sui dazi: Borse già vicino ai massimi.

La Banca Mondiale rivede al ribasso attese crescita 2025 a +2,3%, da +2,7%.

Prosegue il momento felice delle Borse emergenti, bene anche le europee.

Attesa spasmodica per il dato di inflazione Usa di oggi.

Ieri, 10 giugno, sui mercati globali è tornato un po’ di sole dopo settimane di nuvole. Il merito? I colloqui sui dazi tra USA e Cina, in corso a Londra, che hanno portato un soffio di ottimismo. A ravvivare l’umore, ci ha pensato Donald Trump, che ha fatto sapere di star valutando la revoca delle restrizioni all’export di chip verso Pechino. Un gesto che potrebbe alleggerire le tensioni tra le due superpotenze economiche.

Ma non tutto brilla a oriente: in Cina i dati macro pubblicati ieri hanno deluso. La domanda interna è ancora sotto pressione, segno che l’incertezza commerciale pesa. A maggio, le esportazioni cinesi non sono riuscite a centrare le attese, e anche l’inflazione ha continuato la sua discesa.

In Europa, le Borse hanno chiuso la giornata in ordine sparso: Francoforte -0,73%, Milano -0,63%, Madrid -0,17%. Al contrario, Parigi (+0,17%), Londra (+0,23%) e Amsterdam (+0,70%) hanno registrato segni positivi. Da segnalare lo spread tra BTP e Bund decennali, che è sceso a 90,8 punti base, il livello più basso dal febbraio 2021. Il rendimento del BTP decennale è sceso al 3,43%, mentre il Bund tedesco si è assestato al 2,53%.

La Banca Mondiale, nel frattempo, ha tagliato le stime di crescita globale per il 2025 al +2,3%, in calo rispetto al +2,7% previsto a gennaio. Nessuna recessione all’orizzonte, ma si parla comunque di uno dei ritmi più lenti dal 2008, escluse le crisi del 2009 e 2020. La ripresa? Tiepida: +2,4% nel 2026 e +2,6% nel 2027.

Dall’Europa, brutte notizie dal Regno Unito: a maggio sono arrivate 33.100 richieste di sussidi di disoccupazione, contro le 9.500 attese. Ad aprile, invece, erano diminuite di 21.200 unità.

L’Italia tiene con una produzione industriale in crescita dello +0,3% su base annua, e sorprende la fiducia degli investitori dell’Eurozona, che balza da -8,1 a +0,2 punti.

Negli USA, ieri l’S&P 500 ha chiuso a +0,55%, ormai vicino ai massimi storici toccati a febbraio. Tutti con gli occhi puntati sul dato CPI (indice dei prezzi al consumo) di maggio: l’attesa è per un +2,4% annuo (contro il +2,3% di aprile), e un incremento mensile stabile a +0,2%. Il CPI "core", che esclude alimentari e carburante, è previsto in salita a +2,9% annuo e +0,3% mensile.

Sul fronte Asia-Pacifico stameni si osserva un rally diffuso dopo che USA e Cina hanno annunciato un’intesa di massima per risolvere le divergenze commerciali. Howard Lutnick, Segretario al Commercio americano, ha spiegato che l'accordo affronta il nodo delle terre rare, il cui export è ritenuto troppo limitato da parte cinese.

Borse asiatiche tutte in positivo: CSI300 +0,8%, Hang Seng di Hong Kong +0,9%, Taiex di Taipei +0,7%. Anche Tokyo si muove al rialzo col Nikkei +0,5%. In Giappone la crescita dei prezzi alla produzione rallenta: +3,2% annuo a maggio, giù dal +4,1% di aprile, e sotto le attese (+3,5%). È comunque il 51° mese consecutivo di aumento dei prezzi alla produzione.

In Corea del Sud: il Kospi è salito dello +0,8%, superando i 2.900 punti per la prima volta da gennaio 2022. Da inizio anno ha guadagnato +18%, miglior performance dell’area Asia-Pacifico. Bene anche l’indice MSCI Emerging Markets, che col +0,6% di martedì ha sfondato quota 1.200 punti, massimo dal febbraio 2022. Da inizio 2025, +11,7%, contro il +6,1% dell’MSCI World.

Il petrolio Brent è sceso a 66,80 dollari/barile, -1,5% sotto i livelli di martedì, probabilmente per prese di profitto dopo i recenti guadagni (+4 dollari in una settimana). L’OPEC+ intende aumentare la produzione di 411.000 barili/giorno a luglio. Oggi pomeriggio, attesa per il report settimanale dell’EIA: previste scorte in calo di 2 milioni di barili nella settimana conclusa il 6 giugno.

Occhio anche al mercato dell’acciaio. I prezzi sono giù dell’8% da inizio anno, per timori legati alla guerra commerciale. USA e Messico stanno trattando per rimuovere o ridurre il dazio del 50% sulle importazioni di acciaio messicano. Il Messico, terzo fornitore degli Stati Uniti nel 2024, ha esportato 3,52 milioni di tonnellate, in calo del -16% rispetto ai 4,18 milioni del 2023. In testa ci sono il Canada (6,56 milioni di tonnellate) e il Brasile (4,5 milioni).

Sul Forex, l’euro è stabile contro dollaro a 1,141: il US$ resta debole, vicino ai minimi di tre anni e mezzo, anche se l’ottimismo sui colloqui Usa-Cina ha leggermente rallentato la sua discesa. Il rendimento del Treasury decennale resta immobile al 4,47%. Il mercato si aspetta che la FED non tocchi i tassi né a giugno né a luglio. Secondo il FedWatch Tool, c’è una probabilità del 54,7% di un taglio da 25 bps a settembre. Attualmente, i tassi sono fermi tra 4,25% e 4,5%.

Govie europei: i rendimenti dei decennali sono in lieve calo, col Bund tedesco al 2,52% (da 2,56%) e il BTP al 3,43% (da 3,48%). Lo spread resta basso, attorno a 91 punti base, livelli minimi da quattro anni. In arrivo, oggi, gli interventi di 2 membri della BCE: Philip Lane e Piero Cipollone.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 10.06.2025Mercati azionari in bilico tra dazi, diplomazia e voglia di salire ancora.

Usa e Cina proseguono il dialogo, puntano ad un’intesa a breve.

Al recupero delle Borse partecipa anche il tech Usa, ma prevale quello “cinese”.

Coinbase esordisce nello S&P500: Bitcoin riavvicina record storico!

Lunedì piatto per le Borse europee, che aprono la settimana all’insegna della cautela. Gli occhi degli investitori restano incollati al fronte più caldo: i colloqui commerciali tra Stati Uniti e Cina, pronti a riaccendersi a Londra. Intanto, i principali listini chiudono leggermente sotto la parità: il FTSE MIB di Milano scivola di un timido -0,03%, il CAC 40 di Parigi resta praticamente invariato (-0,00%) e il DAX 40 di Francoforte perde un più visibile -0,25%.

Il presidente americano Donald Trump, con un post sul suo social Truth, ha gettato acqua sul fuoco delle tensioni annunciando che l’incontro servirà a raggiungere "un accordo commerciale" e si è detto fiducioso in "un esito molto positivo". La speranza è che le due superpotenze trovino un terreno comune, proseguendo la tregua commerciale già firmata a maggio.

Secondo il Wall Street Journal, Trump ha incaricato il Segretario al Tesoro Scott Bessent di trattare la possibile rimozione di alcune restrizioni sulle esportazioni tecnologiche verso la Cina. Il pacchetto include tecnologie chiave come motori a reazione e software per la produzione di chip, cruciali per l’industria cinese. In cambio, si punta a una distensione sulle terre rare, di cui Pechino è fornitore globale dominante.

Il clima è teso: le restrizioni commerciali stanno creando frizioni sul commercio globale, rallentando flussi di materie prime, componenti e tecnologie. In questo contesto, c’è chi prevede che la Fed possa decidere per un taglio dei tassi a luglio, mentre la BCE sembra più propensa a una pausa di riflessione.

Nel frattempo, Wall Street si muove senza grandi scossoni. Il Dow Jones chiude piatto, il Nasdaq guadagna lo 0,31% e l’S&P 500 sale dello 0,09%. Il Dow è tornato in positivo da inizio anno, mentre l’S&P 500 ha riagguantato quota 6.000 punti, livello che non toccava da febbraio.

Tuttavia, non tutti gli indici brillano. Il Bloomberg Magnificent Seven, che riunisce le superstar tecnologiche, resta in rosso con un -2,8% da inizio anno. Male soprattutto Tesla, che ha perso il 24% nel 2024, zavorrata anche dalle crescenti tensioni tra Elon Musk e Trump. In chiaroscuro anche le altre big tech: Meta vola a +18%, Microsoft segue con +12%, Nvidia cresce del 6%, ma Amazon è a -2%, Alphabet a -7% e Apple crolla a -20%.

Nel mercato valutario, l’euro si rafforza leggermente e tocca 1,1416 dollari (da 1,1394), mentre vale 164,96 yen. Il dollaro si scambia a 144,50 yen, in calo da 144,788.

Sul fronte dei titoli di Stato, lo spread BTp-Bund chiude in lieve calo a 95 punti base (da 96), mentre il rendimento del BTp decennale resta fermo al 3,52%.

Lo sguardo si sposta poi sull’Asia, dove prevale l’ottimismo. Lunedì mattina, la maggior parte dei mercati della regione segna rialzi in scia ai segnali positivi dei colloqui USA-Cina. L’MSCI World tocca un nuovo record, mentre l’indice dei mercati emergenti torna ai massimi da febbraio 2022.

In dettaglio: CSI 300 cinese +0,2%, Hang Seng +0,3%, Taiwan Taiex in rally con +2%. Il Kospi coreano sale dello 0,2% e raggiunge il massimo degli ultimi 11 mesi, grazie anche alla vittoria del partito liberale alle presidenziali. Il Nikkei 225 giapponese guadagna l’1% sulla scia di dati positivi sul PIL, mentre l’ASX 200 australiano cresce dello 0,8%, avvicinandosi al proprio record storico. Il Sensex indiano resta stabile.

Nel comparto energetico, il petrolio Brent statunitense tocca quota 67,3 dollari al barile, il massimo da fine aprile. I mercati scommettono su un miglioramento della domanda globale se il dialogo tra USA e Cina andrà a buon fine. A influenzare i prezzi anche le tensioni con l’Iran: Teheran ha annunciato una controproposta sull’accordo nucleare, giudicando “inaccettabile” l’offerta americana. Il nodo resta la possibilità per l’Iran di arricchire uranio: un potenziale accordo potrebbe riaprire le esportazioni di petrolio iraniano, con impatto sui prezzi globali.

Quanto al gas, le scorte dell’Unione Europea hanno superato per la prima volta il 50% dall’inizio della stagione degli stoccaggi. La minore domanda cinese di GNL sta facilitando gli approvvigionamenti europei e contribuendo alla stabilità dei prezzi.

Sul fronte dei metalli preziosi, l’oro resta stabile a 3.312 dollari l’oncia, riflettendo la maggiore propensione al rischio da parte degli investitori e la forza del dollaro. Nonostante la fase di pausa, il metallo giallo vanta ancora una performance annuale notevole: +26% da inizio anno.

Infine, il Bitcoin si avvicina al suo record storico toccato il 22 maggio (112.000 USD), scambiando oggi a 109.400 USD. La crescente fiducia nei mercati digitali ha trovato conferma anche nell’ingresso di Coinbase Global nell’S&P 500, prima società del settore cripto ad approdare nel prestigioso indice.

Chiudono il quadro i bond: il Treasury decennale USA resta stabile con un rendimento del 4,47%, mentre il Bund tedesco è fermo al 2,56% e il BTp italiano al 3,48%. Lo spread tra i titoli decennali italiani e tedeschi oscilla intorno ai 92 punti base, ai minimi degli ultimi quattro anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 09.06.2025Continua a prevalere un moderato ottimismo sulle borse mondiali.

Usa e Cina si parlano, e puntano ad un accordo in tempi brevi.

Anche l’Europa cerca un’accordo sui dazi con gli Usa, ma è “indietro”.

Borse emergenti e metalli industriali allungano il passo: interessante!

Venerdì 6 giugno è stata una giornata carica di eventi sul piano politico ed economico globale. Donald Trump e Xi Jinping hanno avuto una conversazione telefonica di 90 minuti nel tentativo di avvicinarsi a un'intesa sull'alleggerimento dei dazi commerciali.

In parallelo, il presidente statunitense ha accolto alla Casa Bianca il cancelliere tedesco Friedrich Merz per discutere di cooperazione transatlantica.

Tuttavia, l’attenzione mediatica si è spostata rapidamente sul fronte social, dove Trump ha attaccato pubblicamente Elon Musk, definendolo “completamente impazzito”. Secondo Trump, il fondatore di Tesla vorrebbe parlargli, ma il presidente ha precisato di “non essere interessato”. Lo scontro ha avuto immediate ripercussioni in Borsa, provocando un crollo delle azioni Tesla e chiusura negativa per Wall Street.

I riflettori si sono poi spostati sui dati del mercato del lavoro americano. A maggio, l’economia ha creato 139.000 nuovi occupati non agricoli. Si tratta del dato più basso da tre mesi e di un rallentamento rispetto ai 147.000 di aprile (dato rivisto al ribasso). Tuttavia, il risultato ha comunque superato le attese degli analisti, che si aspettavano 130.000 nuovi posti.

La Borsa di Milano ha chiuso in positivo con un +0,55%, seguendo l’ottimismo di Wall Street. L’S&P500 ha guadagnato l’1,0% superando 6.000 punti per la prima volta da febbraio. Bene anche Dow Jones (+1,1%) e Nasdaq Composite (+1,2%).

Commentando i dati sull'occupazione, Trump ha esortato la Federal Reserve a tagliare i tassi d'interesse, attaccando nuovamente il presidente Jerome Powell, soprannominato “Mr. Troppo Tardi”. Secondo Trump, l’inflazione è quasi assente e i costi di finanziamento sono troppo alti, rallentando la crescita. “Serve un taglio pieno di un punto percentuale – ha scritto su Truth Social – per dare carburante all’economia”.

Mercoledì scorso si è insediato il nuovo presidente sudcoreano, Lee Jae-myung. In un colloquio telefonico di 20 minuti con Trump, entrambi i leader si sono detti pronti a chiudere rapidamente le trattative sui dazi. L’elezione di Lee ha messo fine a sei mesi di instabilità politica seguiti alla fallita dichiarazione di legge marziale di Yoon Suk-yeol, destituito ad aprile dalla Corte Costituzionale.

Il commissario europeo al Commercio, Maros Sefcovic, conferma X di essere in contatto con il segretario USA Howard Lutnick per rafforzare la cooperazione strategica. Dopo un vertice a Parigi, le conversazioni sono proseguite telefonicamente per definire nuovi ambiti di collaborazione.

Nel frattempo, la bilancia commerciale di Francia e Germania mostra segnali di peggioramento, contribuendo a un calo delle Borse europee di circa -0,3% a metà giornata (ore 12.30 CET), nonostante i segnali positivi sul fronte USA-Cina.

Oggi, 9 giugno, la settimana è iniziata con un rialzo generalizzato nei mercati dell’Asia-Pacifico. L’indice Hang Seng di Hong Kong ha segnato +0,9%, il CSI 300 cinese +0,2% e il Taiex di Taipei +0,7%. In Giappone Nikkei +1,1%, mentre in Corea il Kospi è salito +1,6%, toccando il massimo da un anno.

L’India resta osservata speciale: l’indice BSE Sensex ha chiuso a +0,4% e i negoziati sui dazi con gli USA sono stati prorogati. I funzionari americani rimarranno a Nuova Delhi almeno fino al 10 giugno, segno che i colloqui stanno facendo progressi. Il ministro indiano Piyush Goyal ha definito “costruttivo” l’incontro con l’omologo americano Lutnick.

Sul fronte macro, l’indice MSCI Emerging Market ieri è cresciuto +0,7%, avvicinandosi ai massimi toccati a settembre 2024 (1.182 punti). Da inizio anno, l'indice ha guadagnato il 10%, rispetto al +5,6% dell’MSCI World. I contributi maggiori vengono da Corea (+17%), Brasile (+14%) e Hong Kong (+7%). Cina (-9%), Taiwan (-6%) e India (-4%) hanno invece frenato la corsa.

Oggi, 9 giugno, Stati Uniti e Cina tornano a sedersi al tavolo delle trattative. A Londra, Scott Bessent (Tesoro USA) e Howard Lutnick (Commercio) incontreranno il vicepremier cinese He Lifeng per discutere di dazi, esportazioni e altri dossier strategici.

In questo clima, le esportazioni cinesi di terre rare sono aumentate, +23% a maggio rispetto al mese precedente, raggiungendo il massimo da un anno. Tuttavia, le restrizioni cinesi su alcuni minerali critici hanno causato carenze nell’industria manifatturiera, in particolare quella automobilistica.

Bitcoin vicino ai massimi storici nonostante deflussi, intorno ai 105.600 dollari. Nella scorsa settimana, gli ETF spot USA legati alla criptovaluta hanno registrato deflussi per 131,6 milioni di dollari (contro i 144,8 milioni della settimana precedente). Il fondo Fidelity Wise Origin Bitcoin Fund ha perso 167,7 milioni, mentre l’iShares Bitcoin Trust di BlackRock ha raccolto 81,1 milioni e il VanEck Bitcoin ETF 19,7 milioni.

L’indice Bloomberg Commodity ha aperto la giornata a 103,20 dollari, dopo aver chiuso la settimana precedente con +3,3%, il miglior risultato da cinque mesi. Anche in questo caso, la riapertura del dialogo USA-Cina sembra aver influito, ma la cautela resta alta.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 04.06.2025Le Borse globali, vicino ai massimi, resistono a tempeste dei dazi e guerre.

Euro-zona: crescita lenta ma continua, Germania ancora in stagnazione.

Le Borse asiatiche proseguono toniche un 2025 di auspicata svolta.

Macro Usa contrastata: bene le offerte di lavoro, ma significa FED “attendista”

Le borse europee hanno chiuso la giornata del 3 giugno con il segno più, anche se in modo moderato: in media, i principali listini hanno guadagnato +0,5%: questo nonostante un dato sull’inflazione che ha colto un po’ tutti di sorpresa: a maggio, nell’eurozona, i prezzi sono saliti solo di +1,9% annuo, in calo rispetto al +2,2% di aprile e sotto le attese.

Il dato rafforza le probabilità che la BCE annunci un taglio dei tassi giovedì, probabilmente di 25 punti base, come da previsioni degli analisti.

Tuttavia l’atmosfera sui mercati resta sospesa, perché sullo sfondo resta il tema caldo dei dazi commerciali. Se da una parte la Casa Bianca si è detta ottimista su un accordo con l’UE e ha preannunciato una telefonata “imminente” tra Trump ed il Presdiente cinese Xi Jinping, dall’altra, il 4 giugno sono entrati in vigore dazi raddoppiati (dal 25% al 50%) su acciaio e alluminio esportati verso gli Usa.

A livello globale, l’andamento dei mercati azionari resta comunqueincoraggiante. L’indice MSCI World ha segnato il +0,34% martedì, centrando il sesto rialzo in sette sedute. Ora si trova a meno di mezzo punto percentuale dal massimo storico (3.910 punti del 18 febbraio). Da inizio 2025, la performance è del +5% – che però, per un investitore in euro, si trasforma in un -4,3% a causa della debolezza del dollaro.

Eurozona: sul fronte macro, l’area “euro donominata” cresce, ma col freno a mano tirato. L’indice Hcob Pmi composito scende a maggio a 50,2 (da 50,4), minimo da tre mesi. Vanno peggio i servizi: l’indice Pmi servizi scivola a 49,7 da 50,1, toccando il livello più basso in sei mesi. La domanda cala, le aziende smaltiscono gli ordini inevasi e l’occupazione rallenta.

In Germania, il terziario va ancora peggio: l’indice Hcob Services Pmi crolla a 47,1 (da 49), il peggior dato da novembre 2022. Anche il Pmi composito tedesco scende a 48,5, minimo da cinque mesi. La fiducia resta bassa, nonostante un leggero rimbalzo rispetto ad aprile.

L’Italia, invece, continua a distinguersi: il suo Pmi servizi sale a 53,2 da 52,9, segnando la crescita più forte degli ultimi 12 mesi. È il sesto mese consecutivo di espansione, trainato da nuovi ordini e aspettative meno pessimistiche, anche se inferiori alla media storica.

Materie prime: tensioni e scossoni: il prezzo del petrolio WTI ieri ha perso marginalmente, chiudendo a 62,4 dollari/barile (-0,1%): pesano le preoccupazioni sull’aumento della produzione deciso da OPEC+ e le tensioni tariffarie. Di contro, l’offerta ridotta dal Canada ha dato un po’ di sostegno. Il gas naturale europeo invece sale a 35,3 €/MWh (+0,8%).

L’indice Bloomberg Commodity è salito del +3,5% da inizio anno, trainato soprattutto dai metalli preziosi, e i nuovi dazi USA su acciaio e alluminio accentuano le tensioni: colpiti in particolare Canada e Messico, rispettivamente primo e terzo fornitore di acciaio agli Stati Uniti.

L’oro ha perso un po’ di smalto il 3 giugno: -0,4%, a 3.381 $/oncia, mentre Bitcoin è salito +0,86%, a 105.200 $.

Sul mercato valutario, l’euro ha perso leggermente terreno ieri, scendendo a 1,14 dollari (da 1,1430), mentre vale 163 yen. Il cross dollaro/yen è a 142,96. Il biglietto verde ha generalmente recuperato circa mezzo punto percentuale, ma resta su minimi triennali.