La crisi dei carry trade riesuma Taper TantrumIl mercato dei titoli di Stato giapponesi (JGB) riveste un ruolo sistemico nell’equilibrio finanziario globale, non solo per l’entità del debito pubblico nipponico – tra i più elevati al mondo – ma anche per la sua capacità di generare effetti a catena sui mercati internazionali in seguito a variazioni repentine dei rendimenti. Questo fenomeno, spesso paragonato al cosiddetto “butterly effect”, si manifesta con particolare intensità nei momenti di incertezza politica o di transizione monetaria.

Negli ultimi giorni, in vista delle elezioni della Camera Alta previste per il 20 luglio, si è assistito a un marcato incremento dei rendimenti lungo tutta la curva dei JGB. Il rendimento del decennale ha raggiunto l’1,60%, il livello più alto dal 2008,

mentre il trentennale ha superato la soglia del 3%.

Questo rally riflette le aspettative di un’espansione fiscale post-elettorale, alimentate da promesse di tagli alle imposte sul consumo e da un contesto politico che, come spesso accade in campagna elettorale, tende a privilegiare misure populiste a breve termine.

Il Giappone, primo detentore mondiale di Treasury statunitensi in termini nominali, esercita un’influenza significativa anche sul mercato obbligazionario globale. In questo contesto, la Bank of Japan (BoJ) si trova a gestire un equilibrio estremamente delicato: da un lato, l’inflazione domestica è in ascesa; dall’altro, l’inasprimento delle condizioni finanziarie rischia di compromettere la sostenibilità del debito pubblico, il cui rapporto debito/PIL ha superato il 200%. Inoltre, la spesa per interessi ha raggiunto il 12% delle entrate fiscali, in netto aumento rispetto all’8% precedente.

La BoJ ha avviato un processo graduale di normalizzazione monetaria, portando il tasso di riferimento allo 0,50% e riducendo progressivamente il programma di acquisto di titoli di Stato (quantitative and qualitative easing, QQE). Tuttavia, l’istituto ha annunciato che nel 2026 rallenterà il ritmo di riduzione degli acquisti, consapevole che un’uscita troppo rapida potrebbe innescare ulteriori pressioni al ribasso sui prezzi obbligazionari e, di conseguenza, un aumento dei rendimenti.

Il contesto attuale evidenzia le difficoltà strutturali della politica monetaria giapponese: l’adozione di un approccio più restrittivo è resa complessa dalla fragilità fiscale e dalla sensibilità del mercato obbligazionario. Un eventuale allentamento della disciplina di bilancio, soprattutto in un contesto elettorale, rischia di amplificare le tensioni sui mercati, con potenziali ripercussioni ben oltre i confini nazionali.

L’incremento dei rendimenti obbligazionari giapponesi rappresenta un elemento di rilievo per la stabilità dei mercati finanziari globali, in quanto segna un potenziale punto di svolta nella dinamica del carry trade* basato sullo yen. L’aumento del costo del finanziamento in valuta giapponese, storicamente utilizzata come fonte di liquidità a basso costo, potrebbe innescare un progressivo disfacimento di posizioni speculative costruite su differenziali di rendimento favorevoli.

Tale processo comporterebbe un apprezzamento dello yen, alimentato dal rientro dei capitali verso il Giappone, e una liquidazione di asset rischiosi detenuti in valute ad alto rendimento, con conseguente aumento della volatilità sui mercati azionari e obbligazionari globali. In risposta a questi flussi, i rendimenti dei titoli di Stato statunitensi ed europei potrebbero subire pressioni al rialzo, nel tentativo di attrarre capitali e compensare la riduzione della domanda estera, in particolare da parte degli investitori giapponesi.

Questo scenario richiama alla memoria il cosiddetto “Taper Tantrum” del 2013, quando la sola comunicazione da parte dell’allora presidente della Federal Reserve, Ben Bernanke, circa l’intenzione di ridurre gradualmente gli acquisti di titoli di Stato (dopo un prolungato periodo di Quantitative Easing), fu sufficiente a generare una forte reazione negativa dei mercati. I rendimenti dei Treasury decennali aumentarono bruscamente, le valute dei mercati emergenti si deprezzarono e si assistette a un repentino deflusso di capitali da asset percepiti come più rischiosi.

In analogia, un’uscita troppo rapida o mal calibrata dalla politica ultra-accomodante da parte della Bank of Japan potrebbe generare effetti simili, minando la fiducia degli investitori e amplificando le tensioni sistemiche a livello globale.

*approfondimento sul carry trade: emea01.safelinks.protection.outlook.com

Treasurybonds

EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

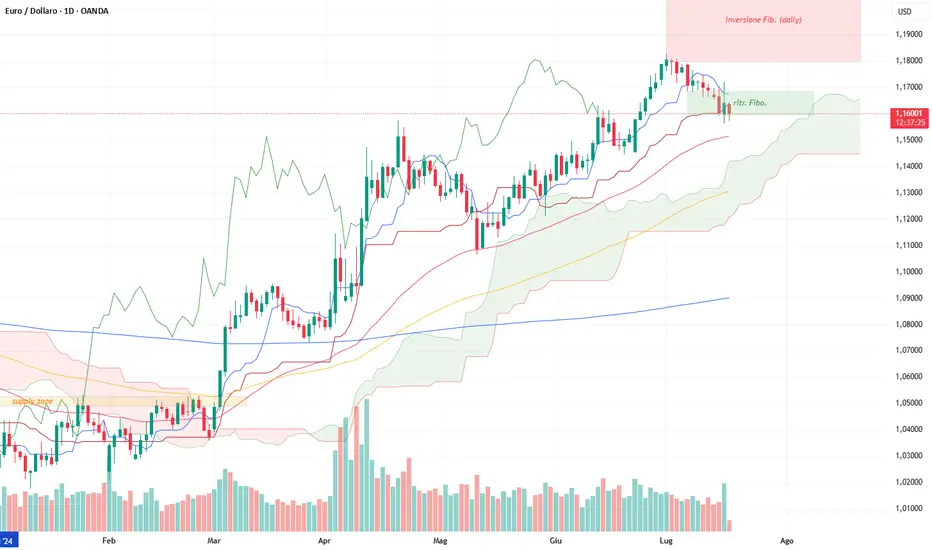

Analisi tecnica

Grafico giornaliero (Daily Chart)

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.

Il Declino del Dollaro. Analisi macroeconomica e tecnica EUR/USDIl ruolo del disavanzo commerciale e il debito pubblico nella svalutazione del DXY (dollaro americano).

Il disavanzo commerciale degli Stati Uniti non è una novità, tuttavia, durante la seconda amministrazione Trump, questo fenomeno non è stato compensato dai flussi finanziari a favore dei titoli di Stato americani, come accadeva abitualmente. I titoli di Stato sono sotto pressione: nonostante il sell-off delle azioni, non si è verificato un acquisto massivo, bensì una vendita che ha portato a un rialzo dei rendimenti.

I flussi finanziari non compensano il disavanzo commerciale, causando la perdita di valore del dollaro sul mercato Forex. Comprendere se questo processo proseguirà è essenziale per interpretare gli eventi futuri. Il dollaro sta perdendo il suo status di bene rifugio nei periodi di stress finanziario, pur mantenendo la caratteristica di valuta di riserva globale.

Trump desidera un dollaro più debole per riequilibrare la bilancia commerciale. L'elevato rendimento dei titoli di Stato a 10 anni ha spinto Trump a ridurre la sua pressione sui dazi. I mercati hanno colto il punto debole di Trump: quest'anno gli Stati Uniti dovranno rifinanziare 9 miliardi di debito pubblico, e Trump non può permettersi un'ulteriore svalutazione dei titoli di Stato, poiché rifinanziare il debito con rendimenti troppo alti sarebbe insostenibile.

In questo contesto sicuramente gioca un gioco fondamentale la Cina, detentrice storica del di debito pubblico americano, che nell’ultimo periodo ha disinvestito in riserve di Treasury americani reinvestendo in oro. L'oro, insieme al franco svizzero, rappresenta, quindi, il bene rifugio del momento. L'oro ha ancora ampio margine di crescita se lo scenario attuale (rallentamento della globalizzazione, aumento dell'inflazione, Paesi che si allontanano dal dollaro per altri investimenti) continuerà. Il prossimo decennio potrebbe essere diverso, con una maggiore influenza della geopolitica sui mercati finanziari rispetto alle tradizionali politiche monetarie.

Il rafforzamento dell’euro rispetto al dollaro è vantaggioso o svantaggioso? Questo rende più probabile un ulteriore taglio dei tassi, consentendo di pagare meno le materie prime e di importare meno inflazione o addirittura disinflazione.

ANALISI MACRO SETTIMANALE - EUR/USD.

La coppia EUR/USD ha registrato una lieve pressione di vendita per la seconda settimana consecutiva, ma venerdì si è attestata intorno a 1,1350, invariata rispetto all'apertura. Gli investitori rimangono cauti nei confronti del dollaro statunitense (USD), data la politica tariffaria della Casa Bianca sull'economia locale.

I dati degli Stati Uniti pubblicati recentemente hanno mostrato un rallentamento dell'economia nel primo trimestre dell'anno, anche a causa delle preoccupazioni legate alla guerra commerciale. Al contrario, i dati macroeconomici dell'Unione Europea (UE) sono stati moderatamente positivi.

Con l'avvicinarsi della fine della settimana, l'attenzione degli investitori si sposta sugli sviluppi del commercio globale e sul prossimo annuncio di politica monetaria della Federal Reserve (Fed).

Dati europei e Banca centrale europea

L'Unione Europea ha pubblicato l'indicatore del sentiment economico di aprile, che è sceso a 93,6 rispetto al 95,00 di marzo. Inoltre, l'Unione ha pubblicato la stima preliminare del Prodotto Interno Lordo (PIL) del primo trimestre, indicando una crescita economica dell'1,2% su base annua e dello 0,4% nel trimestre, superando le aspettative dell'1,0% e dello 0,2%. Infine, l'indice armonizzato dei prezzi al consumo (IAPC) è aumentato più del previsto ad aprile, secondo le stime preliminari, del 2,2% su base annua rispetto al 2,1% previsto.

Nel frattempo, la Germania ha pubblicato i dati sulle vendite al dettaglio di marzo, registrando un calo su base mensile dello 0,2%, migliore rispetto al -0,4% previsto dagli operatori di mercato. Il PIL tedesco del primo trimestre ha mostrato una crescita economica dello 0,2% nel trimestre, in linea con le stime preliminari. Questo dato ha rispecchiato le aspettative, migliorando rispetto al -0,2% registrato nel quarto trimestre del 2024. L'inflazione nel Paese, misurata dall'indice IAPC, è aumentata del 2,2% su base annua, in calo rispetto al precedente 2,3% ma superiore al 2,1% previsto.

I dati dell'Unione Europea hanno lasciato aperta la possibilità di ulteriori tagli dei tassi di interesse. I funzionari della Banca Centrale Europea (BCE) hanno comunicato messaggi accomodanti, sostenendo la possibilità di un ulteriore taglio dei tassi di 25 punti base (bps) in occasione della riunione di giugno.

Tra gli altri, il responsabile delle politiche della BCE, Olli Rehn, ha dichiarato lunedì che la banca centrale potrebbe abbassare i tassi di interesse al di sotto del livello neutrale per sostenere l'economia, alla luce dei rischi al ribasso presenti. Ha auspicato anche tagli più ampi dei tassi di interesse. Philip Lane, membro della BCE, ha affermato che non si impegnerà in alcun modo in anticipo e che le previsioni di crescita subiranno solo una moderata riduzione.

La situazione economica attuale e le tensioni commerciali fanno prevedere ulteriori tagli.

L'economia statunitense si contrae, l'occupazione crolla prima del meeting della Fed

I recenti dati economici degli Stati Uniti hanno limitato i progressi del dollaro nonostante una diminuzione delle tensioni commerciali globali. La fiducia dei consumatori, misurata dalla Banca Centrale, è scesa a 86 ad aprile, il livello più basso da ottobre 2021. La stima preliminare del Prodotto Interno Lordo (PIL) statunitense per il primo trimestre ha inoltre deluso le aspettative, poiché l'economia si è contratta a un ritmo annualizzato dello 0,3%, rispetto all'espansione prevista dello 0,4%, in netto calo rispetto al precedente 2,4%.

L'indice ISM dei responsabili degli acquisti (PMI) del settore manifatturiero di aprile ha registrato 48,7, in calo rispetto al 49 di marzo, ma migliore del previsto 48. L'inflazione negli Stati Uniti, misurata dalla variazione dell'indice dei prezzi della spesa per consumi personali (PCE), è scesa leggermente al 2,3% su base annua a marzo, dal 2,5% di febbraio, deludendo le aspettative del 2,2%. L'indice dei prezzi PCE core su base annua è aumentato del 2,6%, in calo rispetto al 3% di febbraio, in linea con le stime degli analisti.

I dati relativi all'occupazione sono stati modesti, nonostante il rapporto di aprile sulle buste paga non agricole (NFP) abbia portato una sorpresa positiva prima della chiusura settimanale. All'inizio della settimana, gli Stati Uniti hanno pubblicato il rapporto ADP Employment Change di aprile, che ha mostrato che il settore privato ha creato solo 62.000 nuovi posti di lavoro, un dato significativamente inferiore alle 108.000 previste e alle precedenti 147.000. Il numero di posti vacanti nel Paese nell'ultimo giorno lavorativo di marzo si è attestato a 7,19 milioni, come riportato dal Job Openings and Labor Turnover Survey (JOLTS), in calo rispetto ai precedenti 7,48 milioni di febbraio e al di sotto delle aspettative di mercato di 7,5 milioni.

Infine, le richieste iniziali di sussidio di disoccupazione per la settimana conclusasi il 26 aprile sono aumentate di 241.000, un dato peggiore delle 224.000 previste e del dato settimanale precedente di 223.000. Venerdì, il dato NFP ha evidenziato che il Paese ha creato 177.000 nuovi posti di lavoro ad aprile, superando le 130.000 previste, ma non distanti dalle 185.000 di marzo. Il tasso di disoccupazione si è mantenuto stabile al 4,2%, come previsto, mentre l'inflazione salariale annua, misurata dalla variazione della retribuzione oraria media, si è attestata al 3,8%, leggermente al di sotto del 3,9% previsto.

Sviluppi della bagarre commerciale tra Trump e la Cina .

Le tensioni commerciali globali persistono, influenzando l'umore del mercato. I titoli dei giornali sono stati per lo più scoraggianti per tutta la prima metà della settimana, poiché le notizie provenienti dalla Cina indicavano che non erano in corso negoziati. Con il passare dei giorni, il tira e molla tra Washington e Pechino è continuato, con entrambe le parti in attesa che la controparte facesse il primo passo, cosa che non è ancora avvenuta.

Tuttavia, i commenti del presidente Trump riguardanti i negoziati in corso con altre importanti controparti commerciali hanno portato un certo sollievo ai mercati finanziari. Giovedì, il presidente degli Stati Uniti Trump ha evidenziato progressi nei colloqui con alcuni paesi asiatici, tra cui India e Giappone. Per quanto concerne la Cina, Trump ha affermato che ci sono "ottime" possibilità di raggiungere un accordo, aggiungendo tuttavia che qualsiasi accordo con Pechino deve essere alle condizioni statunitensi. Nel frattempo, un'agenzia di stampa sostenuta da Pechino ha riferito che i funzionari statunitensi hanno contattato le loro controparti cinesi per avviare colloqui.

Infine, il consigliere commerciale della Casa Bianca, Peter Navarro, ha minimizzato i dati, affermando: "Devo dire solo una cosa sulle notizie di oggi: è la migliore stampa negativa che abbia mai visto in vita mia", aggiungendo al contempo di apprezzare "la situazione attuale".

L'umore è migliorato in vista della chiusura settimanale grazie all'ottimismo legato ad una possibilità di accordo tra America e Cina.

ANALISI TECNICA

Weekly chart – trend neutrale rialzista

L’indicatore RSI si trova in una zona di ipercomprato al livello 66,91 e il prezzo rimane molto distante dalla Kumo che comunque assume una posizione neutrale, ad indicare il movimento laterale sul medio termine. Nonostante questo, il prezzo si tiene a debita distanza sia dalla Kijun che dalla Tenkan Sen con la Chikou Span che si trova sopra la linea di prezzo e non sembra aver alcun ostacolo al rialzo. A supporto del trend al rialzo ci sono anche i volumi che nell’ultima settimana si sono ridotti rispetto alla settimana precedente ad indicare che le due settimane al ribasso non hanno molta spinta sul piano volumetrico. Se osserviamo la price action vediamo come l’ultimo movimento al rialzo è stato seguito da una correzione tecnica rimbalzata sul livello 0,38 di Fibonacci. Nel caso dovesse proseguire un movimento analogo, attualmente ci troviamo allo stesso livello della successiva gamba rialzista costituita dai movimenti al rialzo che vanno dalla settimana del 24 marzo fino a quella del 14 aprile.

Daily chart – trend rialzista

Il trend in questo caso è decisamente rialzista con una price action molto distante dalla Kumo ma che in questo caso assume un assetto rialzista con la Chikou Span che anche in questo caso, così come nel grafico settimanale si pone sopra la linea di prezzo senza ostacolo. Ovviamente ci troviamo attualmente in una fase di ritracciamento tecnico che ha portato il prezzo, a partire dalla giornata del 23 aprile sotto la Tenkan Sen, attualmente equidistante da quest’ultima e le Kijun Sen. Sicuramente non è da escludere che il prezzo, prima di continuare la sua ascesa, possa utilizzare la Kijun Sen come supporto. Attualmente è una posizione di attesa, nella zona di ritracciamento di Fibonacci poco sotto il livello 0,38 e non troppo distante dal Pivot Point al livello 1.123.

TLT: BUONI DEL TESORO AMERICANO A 20 ANNI: SHARK rilevato.BUONI DEL TESORO AMERICANO A 20 ANNI: SQUALO rilevato.

Siamo in una potenziale zona di inversione di tendenza.

EMA.200 e EMA.50 sono possibili obiettivi, così come il PRZ rosso sopra.

Da guardare, così come i livelli ICHIMOKU/Bollinger/Fibonacci

STRATEGIA DI TRADING INTERMARKET CONTRO I TITOLI DI STATO USASalve a tutti.

L’argomento che voglio proporre oggi riguarda una strategia che ho applicato per cavalcare il dato sull’inflazione americana comunicato giovedì 13 dal US Bureau of Labor Statistics.

I diversi punti che tratterò all’interno dell’articolo saranno:

• L’obiettivo della strategia

• I dati sul mercato del lavoro e sull’inflazione alla produzione

• Il rapporto tra rischio e volatilità

• Come calcolare la volatilità sul mercato obbligazionario

• Il motivo per il quale ho aperto uno spread su tre etf obbligazionari

• Il segnale di entrata ed uscita a mercato

Questo non è un consiglio finanziario; è il semplice “utilizzo a mercato” dei concetti che cerco di trasmettere ogni qualvolta pubblico un’analisi con la gentile concessione di Tradingview.

Buona lettura!

L’OBIETTIVO DELLA STRATEGIA

Mai come in questo periodo (rispetto agli ultimi anni) i dati sul mercato del lavoro (non farm payrolls e disoccupazione) e sull’inflazione sono stati così tanto attesi dagli investitori. Quanto più un dato è atteso, tanto più esso riesce a muovere in negativo o in positivo un mercato se manca le aspettative degli analisti.

Il palesarsi di un dato in contrasto con le aspettative può talvolta creare delle tendenze di breve termine su particolari categorie (che esse siano azionario, obbligazionario o materie prime), motivo per il quale la mattina di mercoledì 12, alla fine delle lezioni all’università, ho pensato:

• “Se l’inflazione si presenterà più forte rispetto alle aspettative degli analisti, è possibile che in determinate asset class possano svilupparsi dei trend ribassisti di breve periodo”

Ti tengo a specificare come “per breve periodo” intenda, in questo caso particolare, un arco temporale di una/due settimane.

L’obiettivo della strategia era dunque questo: cavalcare una possibile tendenza all’uscita del dato sull’inflazione di giovedì 13.

Mercoledì mattina, dunque, mi sono chiesto:

• Quando entrare a mercato?

• Che asset scegliere?

• Andare short, long o aprire uno spread?

Ho deciso di entrare a mercato dopo l’uscita del dato sull’inflazione alla produzione di mercoledì, scegliendo tre ETF obbligazionari, aprendo uno spread.

I DATI SUL MERCATO DEL LAVORO E SULL’INFLAZIONE ALLA PRODUZIONE

Posizionarsi a mercato dopo l’uscita del dato sull’inflazione alla produzione significava anticipare il dato sul CPI del giorno dopo. Tentare di anticipare un dato macroeconomico tanto atteso è una pratica estremamente pericolosa; il motivo? La volatilità! Infatti, viviamo in un contesto di mercato in cui la stessa fa da padrona; si pensi al fatto che il VIX, l’indice di volatilità dell’S&P500, si trovi a valori superiori ai 30 punti:

• Quando l’indice si trova al di sopra dei 20 punti si parla di “mercati agitati”

• Quando l’indice si trova al di sotto dei 20 punti si parla di “mercati tranquilli”

È importante capire un concetto fondamentale:

• Quanto più l’indice di volatilità si trova ad alti valori, tanto più la variazione di prezzo (o l’escursione massima tra massimo e minimo o apertura e chiusura di una candela) dell’S&P500 sarà alta

Il dato sull’inflazione avrebbe sicuramente trascinato a sé un aumento di volatilità, motivo per il quale:

• È pratica pericolosa posizionarsi a mercato anticipando un dato

• Lo è ancora di più quando la volatilità si trova a simili valori

Ancora un ultimo concetto fondamentale:

• Quanto più è alta la volatilità, tanto più ci si espone ad un rischio

La mia visione sui mercati era short dal momento in cui mi aspettavo forti dati sull’inflazione. Questa mia visione era guidata dai dati sul mercato del lavoro e dagli stessi dati sul PPI:

• La disoccupazione aveva visto un decremento dello 0.2% (dal 3.7% al 3.5%)

• Le buste paga del settore non agricolo avevano battuto le stime al rialzo (da 250K previste a 263K)

• I dati sui prezzi alla produzione a livello mensile avevano visto un incremento del +0.4%, contro un’aspettativa del +0.2%

Perché pensavo l’inflazione potesse palesarsi ancora ad alti livelli?

• Quando i produttori pagano di più per beni e servizi è altamente probabile che trasferiscano l’aumento di prezzo ai consumatori che a loro volta saranno predisposti a spendere vista la forza del mercato del lavoro e il continuo aumento dei loro salari

Era altamente improbabile osservare una forte decelerazione da parte del CPI dal momento in cui i dati macroeconomici elencati andavano a sostenerla.

IL MOTIVO PER IL QUALE HO APERTO UNO SPREAD SU TRE ETF OBBLIGAZIONARI: L’IMPORTANZA DI MITIGARE I RISCHI

La mia visione sui mercati finanziari dettata dall’aspettativa sul CPI poteva così riassumersi:

• Mercati azionari: visione short

• Mercato obbligazionario: visione short

• Mercato crypto: short

• Dollaro americano: visione long

• Oro: visione short

Che tipo di asset class ho scelto?

Citando nuovamente il concetto precedente:

• È pratica pericolosa posizionarsi a mercato anticipando un dato

• Lo è ancora di più quando la volatilità si trova a simili valori

• Quanto più è alta la volatilità, tanto più ci si espone ad un rischio

Aveva senso aprire uno spread come quello Nvidia-Amazon-Ibm o una strategia intraday short sul Bitcoin, che potete trovare ai seguenti link?

Assolutamente no.

Bitcoin è un asset altamente volatile e aprire una posizione con esso come sottostante prima dell’uscita del dato sul CPI mi avrebbe messo in una posizione altamente rischiosa.

Nvidia e Amazon sono due aziende high beta, ossia con una volatilità maggiore dei benchmark azionari. Visto che i benchmark sono altamente volatili (visti gli alti valori del VIX) e vista la pericolosità di posizionarsi prima dell’uscita del dato, questo mi avrebbe esposto ad un triplo rischio, perché:

• È un rischio posizionarsi in anticipo rispetto all’uscita di un dato macroeconomico molto atteso

• È un rischio posizionarsi con livelli del VIX a 30 punti e oltre

• È un rischio investire su aziende ad alta volatilità

Spero di aver chiarito il concetto!

Per quanto riguarda il dollaro americano e l’oro non avevo delle strategie che proprio il giorno, mercoledì 12, mi facessero entrare a mercato.

La scelta è dunque ricaduta su tre ETF obbligazionari: TLT, IEF, SHY:

• L’Ishares 20+ Year Treasury Bond ETF (TLT) mira a replicare l’andamento di un indice composto da obbligazioni del Tesoro americano con scadenze superiori ai 20 anni

• L’Ishares 7-10 Year Treasury Bond ETF (IEF) mira a replicare il movimento di obbligazioni del Tesoro americano con scadenza compresa tra i 7-10 anni

• L’Ishares 1-3 Year Treasury Bond ETF (SHY) mira a replicare il movimento di obbligazioni del Tesoro americano con scadenze residue comprese tra 1-3 anni

Questi ETF sono sicuramente meno volatili rispetto a Nvidia, Amazon e Bitcoin:

Essi, come si può osservare nella grafica, hanno registrato performance meno negative rispetto alle aziende growth e alla crypto.

Essere meno volatili rispetto alle aziende growth e alla crypto non significa tuttavia non essere volatili affatto tant’è che, osservando il MOVE e i vari ATR dei rendimenti dei titoli di stato USA a 2, 10 e 30 anni, possiamo osservare come effettivamente anche il reparto obbligazionario sia afflitto da “incertezze”.

Per chi non conoscesse il MOVE INDEX e l’ATR:

• Il Move è l’indice di volatilità del mercato obbligazionario e misura la volatilità sulle opzioni negoziate sui Titoli di stato del tesoro americano. Può essere considerato come l’equivalente del VIX per l’S&P500. Quando esso supera al rialzo la soglia dei 120 punti il mercato obbligazionario governativo è da considerare in fase di “turbolenza”

• L’ATR (Average True Range) è un indicatore tecnico che viene utilizzato per misurare la volatilità di un titolo; esso è costruito grazie ad una media che misura i movimenti di prezzo massimi e minimi di un determinato asset; più in particolare, misura la differenza tra massimi e minimi attuali, la differenza tra il massimo attuale e la chiusura precedente e, infine, la differenza tra il minimo attuale e la chiusura precedente

Tornando a noi, le tre grafiche precedenti mostrano come il MOVE, ad oggi, sia a livelli piuttosto alti (152 punti), segnalando alta volatilità sul mercato treasury; a conferma di ciò giungono gli ATR dei vari rendimenti elencati, tutti al di sopra della media. Che significa ciò?

• Nonostante il mercato obbligazionario sia meno volatile rispetto ai titoli growth e alla crypto, è comunque da considerare volatile rispetto alla media storica, motivo per il quale è comunque rischioso investirci, perché:

MAGGIORE È LA VOLATILITA’= MAGGIORE È IL RISCHIO AL QUALE CI ESPONIAMO

Per limitare il rischio dell’operazione ho dunque deciso di aprire uno spread:

• TLT (il più volatile) in vendita

• IEF (volatilità media) in vendita

• SHY (il meno volatile) in acquisto

Ricapitolando i vari concetti:

• Dal momento in cui entrare a mercato in anticipo speculando su un dato macroeconomico è molto rischioso, ho deciso di scegliere tre asset meno volatili rispetto alla media del mercato (abbassando quindi il rischio); dei tre etf nominati ho deciso di venderne due e acquistarne uno per coprirmi qualora il mercato fosse girato nella direzione contraria alle mie aspettative (abbassando quindi il rischio ancora di più)

IL SEGNALE DI ENTRATA: LA FONDAMENTALE IMPORTANZA DELL’ANALISI INTERMARKET

All’interno del seguente paragrafo cercherò di trasmettere il motivo per il quale la mia scelta è ricaduta sui tre ETF e quale è stato il segnale di entrata.

Come ogni giorno specifico all’interno dei miei canali, lo strumento in mano alla Federal Reserve utile a combattere un’inflazione al di sopra degli otto punti percentuali è il rialzo dei tassi di interesse.

Un future utile a capire il livello che i tassi di interesse scontati dal mercato avranno ad una determinata data (o scadenza) è quello sui Federal Funds; dal momento in cui “il mercato guarda sempre al futuro e non al presente”, vi mostro quello a scadenza febbraio 2023:

Qualche tempo fa condividevo delle grafiche nelle quali rimarcavo come il rialzo dei tassi di interesse fosse piuttosto “dannoso” per i prezzi dei titoli di stato:

Le due grafiche mostrano all’interno dei rettangoli di color azzurro come al rialzo dei tassi di interesse (linea di prezzo in nero) si apprezzino i rendimenti dei titoli di stato a 10 e 2 anni (linee di prezzo in rosso).

Per il rapporto inverso tra rendimenti e prezzi, questo cosa significa?

• Ad un incremento dei rendimenti delle obbligazioni corrisponde un decremento del loro prezzo

Dunque, osservando nuovamente la grafica sul future del Federal Fund scadenza febbraio 2023, che tipo di correlazione possiamo aspettarci tra esso e gli ETF TLT, IEF e SHY che replicano, ricordo, il prezzo dei treasury americani?

Tre correlazioni dirette!

• +0.68 TLT

• +0.73 IEF

• +0.79 SHY

Questo significa che:

• Quanto più il mercato prezza per febbraio 2023 una FED aggressiva, tanto più il future Federal Fund segnerà nuovi minimi e tanto più i tre ETF, correlati positivamente allo stesso future, scenderanno

Che tipo di candela mi aspettavo qualora l’inflazione si fosse palesata ancora a valori alti? Una ribassista; il motivo sta nel fatto che tutti i membri del FOMC, da qualche mese a questa parte, dichiaravano che il ritmo di rialzo dei tassi non sarebbe terminato fin tanto che l’inflazione non si fosse palesata in diminuzione; da questo né deriva la mia aspettativa.

LA DESCRIZIONE DELLA STRATEGIA

Ho quindi applicato al future una media mobile a 5 periodi utile a tracciare la tendenza del prezzo delle ultime 5 sedute (dell’ultima settimana di contrattazioni):

Da qui è arrivato il segnale di entrata a mercato:

• Apertura dello spread quando il prezzo del contratto, “attaccato” alla media a 5 periodi, era uguale a 95.40

• Ipotizzando una lettura dell’inflazione “forte”, il future avrebbe creato una candela ribassista, infatti, il 13 ottobre:

Quanto ho guadagnato o perso finora? Vediamolo:

Lo spread è in perdita del -0.04%.

Come spiegavo all’inizio dell’articolo, l’obiettivo è quello di cavalcare una possibile tendenza; di quale, in particolare?

Un tipo di tendenza come quelle evidenziate all’interno dei rettangoli di color azzurro, dove il prezzo del future oscilla al di sotto della media mobile a 5 periodi. Il motivo? All’interno delle stesse aree azzurre i tre ETF hanno sempre performato male (vista la loro correlazione diretta con il future), infatti:

Quello che deve accadere affinchè la mia operazione vada in profitto è questo:

• Se il mercato continuerà a scontare una Fed aggressiva, il prezzo del future segnerà nuovi minimi continuando a rimanere al di sotto della media mobile a 5 periodi e, per la correlazione osservata, i tre ETF continueranno a rimanere ribassisti:

Quale sarà il segnale di chiusura della posizione? La rottura al rialzo della media mobile a 5 periodi da parte del prezzo del future:

• Se il prezzo del future riuscirà a creare una tendenza ribassista in scia all'uscita del dato sull'inflazione io ci guadagnerò dallo spread sullo stesso contratto (tra il prezzo di apertura delle posizioni alla successiva chiusura, alla rottura al rialzo della media a 5 periodi).

A quel punto, osservate le correlazioni, anche gli ETF dovrebbero restituirmi delle buone prestazioni:

Un ulteriore motivo per il quale ho scelto degli ETF obbligazionari e non delle azioni risiede nel problema delle “trimestrali”: ottobre è un mese nel quale la maggioranza delle aziende americane comunicherà i guadagni del terzo trimestre. Gli “earnings” trascinano tanta volatilità e, visto il fatto vorrei intercettare una tendenza settimanale, ho scelto asset che sono esenti da questa tematica.

Qualora ci fossero dei dubbi contattatemi pure.

Grazie per l’attenzione, Matteo Farci

FAANG in forza grazie ai TREASURYSalve a tutti .. Come possiamo notare tornano in forza le FAANG(FACEBOOK - APPLE . AMAZON - NETFLIX - GOOGLE)

con l indebolimento dei rendimenti dei TREASURY che previsionalmente si aspettano un inflazione transitoria

ridando cosi forza alle GROWTH stocks ... e di conseguenza le FAANG tornano a performance bene e rompono un resistenza importante

NZD/USD la tecnica dice SI, la fondamentale dice NOBuongiorno a tutti, interessante setup per la coppia NZD/USD.

Come possiamo notare il cambio si trova in un momento di ritracciamento dopo la forza short che ha avuto lo scorso mese. A questo punto a livello grafico le cose sono abbastanza chiare:

s3.tradingview.com

Ci troviamo sul 50% di Fibonacci che è sicuramente un livello molto interessante per una fase finale di ritracciamento, il nostro indicatore Ichimoku Kinko Hyo si trova si trova in un setup ribassista e per giunta il prezzo sta toccando proprio in questo momento un livello di SSB piatta, quindi molto efficace come resistenza.

Se a tutto ciò aggiungiamo anche la shooting star che si è creata qualche giorno fa direi che non ci sono troppi dubbi, complice il fatto che il massimo di tale candela non si è più andato a testare.

A questo punto l’unica incognita che mi rimane è quella a livello fondamentale. Parlando con il mio collega infatti abbiamo un attuato valutato la situazione macroeconomica in atto. Per ora, niente sembrerebbe dare forza al dollaro.

La discesa che c’è stata nel mese precedente è sicuramente complice di aspettative sull’inflazione e dell’elevati tasso dei Bond Treasury, aspettative che però ora sono calate. Quale potrebbe essere dunque la motivazione che possa far apprezzare il dollaro in questa fase di mercato?

Attualmente non abbiamo ancora trovato una risposta certa, e siamo curiosi di sapere cosa ne pensate voi di questa situazione.

Grazie per la lettura e a presto.

S&P attenti a cosa ci dice il graficoSalve a tutti come possiamo notare ho trovato delle similitudini

nel passato con le strutture che si stanno formando ora e cioè..

Triangolo simmetrico - BREAK OUT -- sprint e crollo ..

con RSI in divergenza ogni volta che stava per crollare

e con i treasury a 10 anni che sono in lateralità prima del crollo

e poi crollano anch'essi.. l'unica differenza è che

ora i treasury (che tanto più salgono e tanto più mettono in pericolo l azionario)

ora sono in ascesa quindi potremmo in una fase diversa dal passato ...

ma anche se ci regalasse un crollo sarebbe un ottima notizia per poter

prendere magari aziende che abbiamo nella watchlist a sconto

Il 10Y Treasury ha un gap da chiudereGap up da chiudere in area 1,88. Ne lascia molti, ma li chiude quasi sempre; possibilità entro la fine dell'anno.