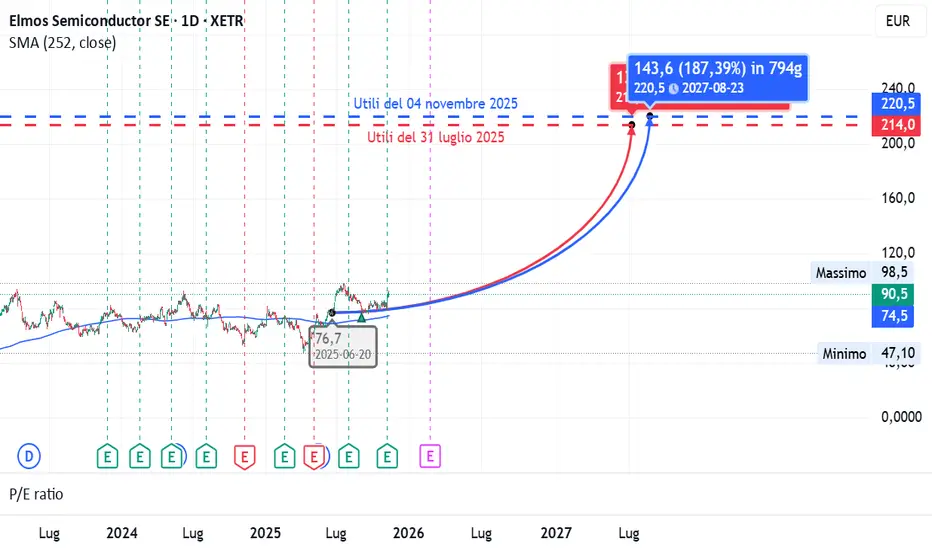

rally del +13% supportato da fondamentali di Classe AIl 4 novembre 2025 Elmos Semiconductor, specialista tedesco di chip per applicazioni industriali/automotive, ha diffuso i conti trimestrali. La seduta ha chiuso con un +13,0%, segnale di re-rating immediato. In questa analisi esaminiamo i driver del sentiment:

Solidità finanziaria (liquidità elevata, indebitamento modesto, cassa > debito);

Redditività sopra media (margini lordo/operativo/netto robusti);

Efficienza operativa (EPS in aumento nonostante ricavi in flessione);

Valutazione ancora attraente (multipli inferiori ai peer).

Lo Scopo è quello di stabilire se il movimento di prezzo riflette un miglioramento strutturale oppure un rimbalzo tattico.

(Per un confronto con la pubblicazione degli utili del 31 luglio 2025 clicca qui )

Liquidità e struttura finanziaria

Current ratio = 5,23 → solidità eccezionale, la società copre ampiamente i debiti a breve con le attività correnti.

Quick ratio = 2,87 → anche senza scorte, l’equilibrio finanziario resta eccellente.

Debt/Equity = 0,16 → leva finanziaria molto bassa, struttura patrimoniale prudente.

Cash/Debt = 1,16 → la cassa supera il debito, posizione finanziaria netta positiva.

Elmos Semiconductor è estremamente liquida e ben capitalizzata, anomalia positiva in un settore ad alta intensità di capitale come i semiconduttori.

Margini e redditività operativa

Margine lordo = 41,2% → sopra la soglia di riferimento, buona efficienza produttiva.

Margine operativo = 20,0% → eccellente capacità di controllo dei costi.

Margine ante imposte = 26,6% → ottima redditività gestionale.

Margine netto = 22,2% → performance elevata, utile pienamente sostenibile.

Margine FCF = 6,8% → punto debole: scarsa conversione in cassa, probabilmente per investimenti o variazioni nel circolante.

Margini in netto miglioramento, con redditività superiore alla media; unico segnale da monitorare è la generazione di cassa.

Crescita e spese operative

Crescita dei ricavi YoY = −5,55% → lieve contrazione del fatturato.

Crescita EPS YoY = +21,3% → utile per azione in forte aumento grazie all’efficienza operativa.

Rapporto R&D = 11,1% → leggermente sotto la media, ma in linea con una gestione oculata.

Rapporto SG&A = 10,1% → eccellente controllo dei costi generali e amministrativi.

La crescita degli utili a fronte di ricavi in calo mostra una struttura operativa molto flessibile e resiliente, fattore chiave del rally di borsa.

Rendimento del capitale

ROA = 15,2% → ottima redditività degli attivi.

ROE = 22,1% → elevato ritorno per gli azionisti.

ROIC = 18,8% → elevato ritorno sugli investimenti, crea valore superiore al costo del capitale.

Eccellente efficienza nella gestione del capitale investito.

Valutazione di mercato

P/E = 12,47 → molto inferiore alla media del settore (30–35), titolo sottovalutato.

PEG = 0,58 → ottimo rapporto prezzo/crescita, segnale di forte potenziale.

P/S = 2,74 → in linea con la fascia “fair value”.

P/B = 2,51 → multiplo equilibrato rispetto al patrimonio.

EV/EBITDA = 10,26 → valore d’impresa contenuto rispetto alla redditività.

Multipli compressi e valutazione ancora attraente, condizione tipica di un titolo che può beneficiare di una revisione al rialzo.

Politiche di distribuzione

Dividend yield = 1,11% → in linea con i peer.

Payout ratio = 0% → nessuna distribuzione corrente.

Crescita del dividendo YoY = +17,6% → segnale di fiducia e di solidità.

Payout continuo = 1500% → dato probabilmente distorto o non ricorrente.

Politica prudente sui dividendi ma tendenza positiva di lungo periodo, compatibile con reinvestimento interno.

Performance di mercato

Performance 1Y = +35,7% → rendimento superiore di circa 28 punti percentuali rispetto alla media settoriale.

Trend di lungo periodo già fortemente positivo, con accelerazione significativa dopo gli utili.

Punti forti:

Current ratio 5,23

Quick ratio 2,87

Debt/Equity 0,16

Cash/Debt 1,16

Margine lordo 41,23%

Margine operativo 20,02%

Margine netto 22,19%

Crescita EPS YoY +21,3%

ROE 22,08%

ROIC 18,84%

P/E 12,47

EV/EBITDA 10,26

SG&A 10,09%

Performance 1Y +35,72%

Punti deboli:

Crescita fatturato YoY −5,55%

Margine FCF 6,76%

R&D 11,12%

Payout ratio 0%

Payout continuo 1500%

Conclusione

Elmos è una società finanziariamente robusta, redditizia e sottovalutata, con l’unica criticità nella generazione di cassa e nella crescita dei ricavi.

Il rally recente appare coerente con una revisione positiva del fair value piuttosto che con un movimento speculativo.

Rating complessivo: Classe A profilo finanziario eccellente, margini robusti, bilancio solido: azienda di qualità con potenziale di ulteriore rivalutazione.