Possibile rimbalzoIl prezzo chiude la sessione sul fondo del canale parallelo indicato di giallo in cui si muove da 4 anni

E' possibile (e anche probabile) che ci sia una inversione su questo supporto con una occasione di ingresso o accumulo

In caso di rottura ribassista l'idea è annullata

PLTR e NVIDIA: Un parallelismo interessante da considerare?Buon giovedì 5 Febbraio 2026 e bentornati sul canale con un'analisi in parallelo Palantir - Nvidia a completamento dell'analisi tecnica proprio sul titolo PLTR condivisa pochi minuti fa.

Spero che questi contenuti siano utili e vi auguro un buon proseguimento di giornata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

PLTR Palantir rompe la neckline di un H&S. Cosa guardare ora?Buon giovedì 5 Febbrio 2026 e bentornati sul canale con un aggiornamento tecnico dettagliato su Palantir Technologies, su grafico a candele giornaliere.

Mi concentrerò su quello che sembra essere a tutti gli effetti un testa e spalle di inversione ribassista formatosi sul grafico, ma che a mio parere merita attenzione e raziocinio..

Buona visione e al prossimo video, in cui mostrerò un parallelismo con Nvidia, nella sua price action recente.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

U Unity cerca ora supporto nella fascia 20$/23$Buon giovedì 5 Febbraio 2026 e bentornati sul canale con un aggiornamento tecnico su Unity Software a seguito dell'importante correzione verificatasi nei giorni scorsi.

Analizziamo insieme i supporti principali sul grafico settimanale sperando che il video sia di vostro interesse.

Buona giornata e grazie

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

AMD - Double Top Sul grafico settimanale di NASDAQ:AMD riscontro il completamento di un pattern Double Top, con rottura al di sotto della linea di supporto.

Ciò proietta il prezzo verso i 138$, ossia più o meno in corrispondenza della MA200 settimanale.

PayPal, opportunità o value trap? PayPal si trova oggi in una fase di transizione: la crescita è più moderata rispetto agli anni post‑pandemici, ma i fondamentali restano solidi, la generazione di cassa è elevata e la valutazione di mercato incorpora una buona dose di pessimismo, aprendo spazio a un interessante profilo value.

Negli ultimi cinque esercizi i ricavi sono cresciuti da poco più di 21 miliardi di dollari nel 2020 a circa 32 miliardi nel 2024, con un tasso composto intorno al 10–11% nonostante il fisiologico rallentamento del business dei pagamenti digitali dopo il boom del periodo Covid. La dinamica dei margini racconta una storia a due tempi: dopo una fase di espansione fino al 2021, il 2022 ha visto una compressione significativa dei margini lordi e netti, legata a maggiori costi operativi, alla crescente incidenza delle soluzioni a margine più basso e a componenti straordinarie, per poi assistere a un recupero nel 2023 e 2024 grazie a interventi di efficienza e focus sui segmenti più profittevoli. Il margine lordo ha mostrato una lenta erosione strutturale – segnale tangibile della pressione competitiva e del mix prodotto – mentre i margini operativo e netto si sono riportati nell’area mid‑teens, livello comunque buono per un player asset‑light nei pagamenti.

Dal punto di vista patrimoniale, PayPal mantiene un bilancio equilibrato: il rapporto debt‑to‑equity si è attestato negli ultimi anni intorno al 45–50%, con un ammontare di cassa lorda sostanzioso che rende la leva netta gestibile, e un current ratio nell’ordine di 1,3x che indica una posizione di liquidità adeguata. Non emergono segnali di stress finanziario di breve termine, anche se l’Altman Z‑score colloca la società nella “grey zone”, riflettendo un profilo di rischio superiore a quello di alcune large cap estremamente conservative ma non vicino a scenari di difficoltà. In sintesi, la struttura del capitale è sufficientemente robusta per sostenere sia investimenti organici sia una politica di ritorno di capitale aggressiva verso gli azionisti, prevalentemente attraverso riacquisti di azioni.

La vera chiave di lettura dell’equity story è però la capacità di generare cassa. Il free cash flow operativo è stato in media superiore ai 5 miliardi di dollari l’anno fra 2020 e 2024, con un 2021 molto forte, una flessione nel 2023 e un ritorno verso nuovi massimi nel 2024, quando la società ha puntato a circa 6 miliardi di FCF. Questo flusso di cassa, poco intensivo in capitale fisico e alimentato da un modello asset‑light, è stato destinato in misura preponderante a buyback, con programmi di riacquisto multipli e obiettivi nell’ordine dei 6 miliardi di dollari entro il 2025, sostenendo così l’EPS anche in uno scenario di crescita moderata del fatturato. La combinazione di un FCF yield a doppia cifra (oltre l’11% su base LTM) e di ritorni sul capitale investito strutturalmente superiori al costo del capitale conferma la capacità dell’azienda di generare “cassa reale” per gli azionisti, più che semplicemente utili contabili.

Gli indicatori di redditività sintetizzano in modo efficace questa dinamica. Il ROE è oscillato, con un calo nel 2022 – dovuto principalmente al deterioramento dei margini e non a un aumento eccessivo della leva – e un ritorno su livelli intorno o superiori al 20% negli anni successivi, grazie al recupero dell’utile netto e alla progressiva riduzione del capitale proprio per effetto dei riacquisti. Il margine netto (ROS) ha seguito un percorso simile: forte nei primi anni del periodo, poi compresso nel 2022 e successivamente riportato nell’area mid‑teens grazie alla disciplina sui costi e a un migliore mix di ricavi. Il ROIC, osservato su vari provider, si posiziona nell’intervallo 11–15% negli ultimi anni, ben al di sopra di un WACC stimato tra il 9 e il 10%, e questo spread positivo è il cuore della creazione di valore nel caso PayPal. La temporanea flessione del ROIC nel 2022 è riconducibile al calo del NOPAT in un contesto di capitale investito in crescita, mentre il successivo miglioramento riflette una gestione più disciplinata degli investimenti e la focalizzazione su iniziative con ritorni più elevati.

Sul piano qualitativo, il profilo competitivo di PayPal mostra alcuni punti di forza strutturali ma anche vulnerabilità non trascurabili. Tra i punti di forza spiccano una base utenti e merchant molto ampia – oltre 400 milioni di account e una presenza profonda nell’e‑commerce globale – e un brand fortemente riconosciuto e percepito come sicuro al momento del checkout, elementi che contribuiscono a un “moat” di rete e reputazione. L’azienda dispone inoltre di un solido patrimonio di dati transazionali e competenze in ambito risk & fraud, che le consente di gestire efficacemente il rischio e offrire servizi a valore aggiunto ai merchant, creando forme di lock‑in e cross‑selling all’interno dell’ecosistema (PayPal, Venmo, Braintree). Il tutto è sostenuto da ritorni sul capitale elevati e da un bilancio che permette di affrontare investimenti in tecnologia e sicurezza senza tensioni finanziarie eccessive.

Sul lato delle debolezze, tuttavia, la società non è più un pure‑growth story: la crescita degli account e dei volumi ha rallentato in modo visibile e, soprattutto, il mix di business si è spostato verso aree a margine inferiore, erodendo progressivamente il margine lordo. Il posizionamento competitivo è diventato più complesso a causa dell’ascesa di soluzioni di pagamento integrate nei device (Apple Pay, Google Pay) e di schemi cartesici che spingono sempre più l’esperienza “one‑click”, riducendo il vantaggio differenziale di PayPal come layer di fiducia. Inoltre, la dipendenza da piattaforme terze e da un contesto regolamentare in continua evoluzione (soprattutto in Europa) rappresenta un rischio strutturale che potrebbe comprimere ulteriormente il take rate o imporre nuovi oneri di compliance.

Le opportunità di medio termine risiedono nella capacità del nuovo management di trasformare PayPal in una macchina di efficienza e cash flow più che in un titolo di crescita esplosiva. Un utilizzo più intenso di automazione e intelligenza artificiale nella gestione del rischio, nel customer service e nell’ottimizzazione del checkout potrebbe ridurre i costi, migliorare la conversione e supportare la marginalità anche in un contesto di crescita dei volumi solo moderata. Vi sono inoltre spazi di sviluppo in segmenti come i servizi per PMI, le soluzioni BNPL a rischio controllato e la monetizzazione di Venmo, che potrebbe ancora esprimere un potenziale maggiore rispetto a quanto visto finora. Dal punto di vista della valutazione, il multiplo compresso rispetto ai peers fintech e ai livelli storici offre un’opportunità di re‑rating qualora la società riesca a dimostrare che il nuovo profilo “value‑oriented” è sostenibile e non semplicemente il riflesso di una business decay story.

Sul versante dei rischi, la concorrenza da parte dei grandi attori tecnologici e dei network di pagamento rimane il tema centrale: la possibilità che una porzione sempre maggiore delle transazioni online si sposti verso wallet nativi delle piattaforme o verso soluzioni proprietarie dei merchant rappresenta una minaccia diretta al core business di PayPal, in particolare al branded checkout che è il principale motore di profittabilità. A questo si aggiunge la sensibilità ai cicli macroeconomici e alle condizioni dei tassi: volumi transazionali più deboli, consumi in rallentamento o un contesto di tassi meno favorevole possono pesare sui margini e sui margini da interessi. Infine, la fase attuale è segnata da un cambiamento di leadership e da una guidance prudente per il 2026, con prospettive di utile in lieve calo e di pressione sui transaction margin dollars, il che aumenta il rischio di execution del piano strategico.

In questo contesto, la valutazione assume un ruolo cruciale. Il titolo ha subito una correzione significativa, passando da oltre 50 dollari a poco più di 40 dollari nelle giornate successive alla pubblicazione dei risultati e della guidance, con una chiusura ufficiale intorno a 41 dollari il 4 febbraio 2026 e valori intorno a 40 dollari nelle ore successive. Con una capitalizzazione nell’ordine di 40–45 miliardi di dollari, a fronte di un free cash flow prospettico di circa 6 miliardi, il titolo tratta a un multiplo di FCF estremamente contenuto, coerente con un FCF yield a doppia cifra che non appare compatibile con un business capace di mantenere ROIC superiori al WACC nel lungo periodo. Un DCF ragionevole, basato su ipotesi di crescita dei flussi in area mid‑single digit nei prossimi anni, WACC attorno al 9,5% e tasso di crescita terminale moderato (circa 2,5%), porta a un valore intrinseco stimato intorno a 98–100 dollari per azione, implicando un margine di sicurezza nell’ordine del 55–60% rispetto ai prezzi correnti e dunque un upside del 150%; anche in scenari più conservativi, il fair value rimane in genere ben al di sopra delle quotazioni attuali.

Riassumendo, PayPal non è più la storia di crescita “intoccabile” che il mercato prezzava alcuni anni fa, ma appare oggi come una piattaforma di pagamenti globali con fondamentali solidi, forte generazione di cassa, ritorni sul capitale soddisfacenti e un “moat” di rete e brand ancora significativo, seppur sotto pressione. La combinazione di valutazione compressa, robusto free cash flow e bilancio sano rende il titolo interessante per un investitore orientato al medio‑lungo termine, disposto ad accettare volatilità di breve periodo e il rischio che la transizione del modello di business richieda tempo e possa non essere perfettamente eseguita. In questa ottica, una raccomandazione di “Buy” appare giustificata, con la premessa che il caso di investimento si fonda più sulla capacità dell’azienda di continuare a generare e restituire cassa agli azionisti che non su un ritorno a tassi di crescita esplosivi dei ricavi.

PALANTIR: risultati stellari..e si scende!Palantir Technologies ( NASDAQ:PLTR ) , società statunitense attiva nell’analisi dei big data e fornitore strategico del governo USA, ha chiuso il Q4 2025 con risultati strabilianti e nettamente superiori alle attese.

I ricavi negli Stati Uniti sono cresciuti del +93% a/a e del +22% t/t, raggiungendo 1,076 miliardi di dollari. A livello complessivo, i ricavi totali si attestano a 1,407 miliardi di dollari, in aumento del +70% su base annua e del +19% su base trimestrale.

I dati del trimestre hanno battuto le guidance del management su quasi tutte le principali metriche e rafforzato le prospettive di crescita: per il 2026 la società prevede un incremento dei ricavi del +61%, valore superiore di circa 15 punti percentuali rispetto al consensus di mercato.

Analisi tecnica – Weekly & Daily

Sul daily si conferma una struttura correttiva ABC a zig-zag. Attualmente il prezzo sembra aver completato onda 3 di onda C, con un’estensione pari a 1,618 di onda 1, all’interno di un canale discendente ben definito.

Particolarmente rilevante l’incremento dei volumi durante la fase di discesa, elemento che rafforza la validità del movimento ribassista e ne aumenta la probabilità di prosecuzione fino alla zona 120-125 USD.

In aggiunta, si osserva un death cross imminente tra EMA 50 ed EMA 200, ulteriore segnale di deterioramento del quadro tecnico di breve-medio periodo.

Time frame weekly

Sul grafico settimanale si evidenzia la rottura dell’EMA 50, avvenuta in concomitanza con il ritracciamento del 50% di Fibonacci dell’intero movimento rialzista.

Il primo supporto è individuabile in area 61,8% di ritracciamento, zona che coincide anche con l’importante area volumetrica sempre in zona 120-125 USD.

Tuttavia, la vera area chiave rimane molto più in basso: l’EMA 200 weekly in area 78–85 USD, livello che coincide con il POC più rilevante dell’intero profilo volumetrico.

La rottura dei supporti dinamici, unita a indicatori in oversold ma ancora coerenti con trend ribassista, suggerisce ancora debolezza.

In assenza di un recupero deciso sopra la EMA 20 daily accompagnato da volumi, lo scenario resta favorevole alla continuazione della pressione ribassista nel breve termine.

FMC alla ripartenza dal POC?FMC Corporation è una società statunitense specializzata in prodotti chimici per l’agricoltura (agrofarmaci, soluzioni per la protezione delle colture). È un business ciclico, molto legato:

ai prezzi delle materie prime agricole

alla domanda globale di fertilizzanti e pesticidi

alle dinamiche macro (tassi, dollaro, cicli agricoli)

Storicamente è un titolo capace di lunghi trend, ma anche di drawdown profondi, come quello che stiamo osservando ora.

📊 Analisi Volume Profile (Weekly)

1️⃣ Area di massimo scambio (HVN / Value Area storica)

La zona tra ~16 e 18 USD è chiaramente un’area di altissimo volume storico

Qui si è concentrata una grande quantità di scambi nel passato (2004–2009)

👉 Questo significa che molti operatori hanno il prezzo medio proprio lì

👉 È una zona di equilibrio, non casuale che il prezzo si sia fermato esattamente lì

📌 Conclusione:

questa area è una support zone strutturale di lungo periodo, non un supportino qualsiasi.

2️⃣ Reazione del prezzo sulla Value Area

Il prezzo arriva da un trend ribassista violento

Quando entra nella Value Area, la volatilità rallenta

Compare una reazione immediata verso l’alto

Questo comportamento è tipico:

il mercato passa da fase di trend → fase di accettazione

i venditori iniziano a perdere pressione

iniziano scambi “two-sided” (non più solo sell)

📌 Importante:

finché il prezzo resta sopra 16–16,5, il mercato accetta questi livelli.

3️⃣ Zona di vuoto volumetrico (LVN)

Sopra l’area attuale si nota chiaramente:

scarso volume tra ~20 e 28 USD

Questa è una Low Volume Node, quindi:

se il prezzo rompe e accetta sopra 18–19

può muoversi molto velocemente verso l’alto

perché “non c’è memoria di scambi” a fermarlo

📌 Target volumetrico naturale:

👉 24–26 USD come prima area di riequilibrio.

MSCIMSCI non ha praticamente concorrenti con lo stesso livello di fiducia istituzionale, il che consente all'azienda di mantenere un significativo potere di determinazione dei prezzi.

Crescita degli AUM: l'afflusso di capitali negli ETF e l'aumento dei mercati azionari incrementano automaticamente i ricavi di MSCI attraverso commissioni basate sugli asset.

Moat: i set di dati di benchmark proprietari sono quasi impossibili da replicare, il che costituisce una fonte di monetizzazione duratura e a lungo termine.

Solide performance nel quarto trimestre 2024: l'azienda ha superato le aspettative con un utile per azione (EPS) di 4,66 dollari (rispetto ai 4,58 dollari previsti) e ricavi che hanno raggiunto gli 822,5 milioni di dollari.

Allocazione del capitale: MSCI ha riacquistato quasi 3,3 miliardi di dollari di azioni negli ultimi due anni.

Integrazione dell'intelligenza artificiale: sono stati avviati oltre 120 progetti basati sull'intelligenza artificiale per ottimizzare i processi interni e sviluppare nuovi prodotti. Si prevede che il segmento dell'intelligenza artificiale accelererà la crescita degli utili a partire dal 2026.

Fattori di crescita

🔎

Importante scarico su ShopifyIl 2026 non è partito bene per Shopify, passato da 170 $ agli attuali 120 $, calo significativo nell’arco di un solo mese.

In ottica macro, ricordo che mercoledì 11 febbraio il titolo riporterà i risultati trimestrali: massima attenzione.

Pubblico questa analisi perché, dopo la discesa dell’ultimo mese, ci stiamo avvicinando a livelli supportivi importanti che potrebbero arginare il movimento ribassista.

Preciso che non è indicato “prendere al volo un coltello che cade”: prima di valutare ipotesi rialziste serve almeno un breve accumulo o una chiara frenata. Tuttavia, è interessante monitorare i livelli cui stiamo giungendo per queste motivazioni:

- Oscillatore in zona di ipervenduto

- Istogramma di bottom che segnala una possibile area di rimbalzo

- Livelli volumetrici orizzontali che indicano una forte fase supportiva in area 115/110 $

- Trendline rialzista in avvicinamento

- Uscita dalle bande di Bollinger settimanali per la seconda settimana consecutiva

Queste indicazioni non rappresentano un invito a entrare long, specialmente in prossimità della trimestrale. Mi inducono però ad attenzionare attentamente il comportamento del titolo in caso di atterraggio su questi livelli.

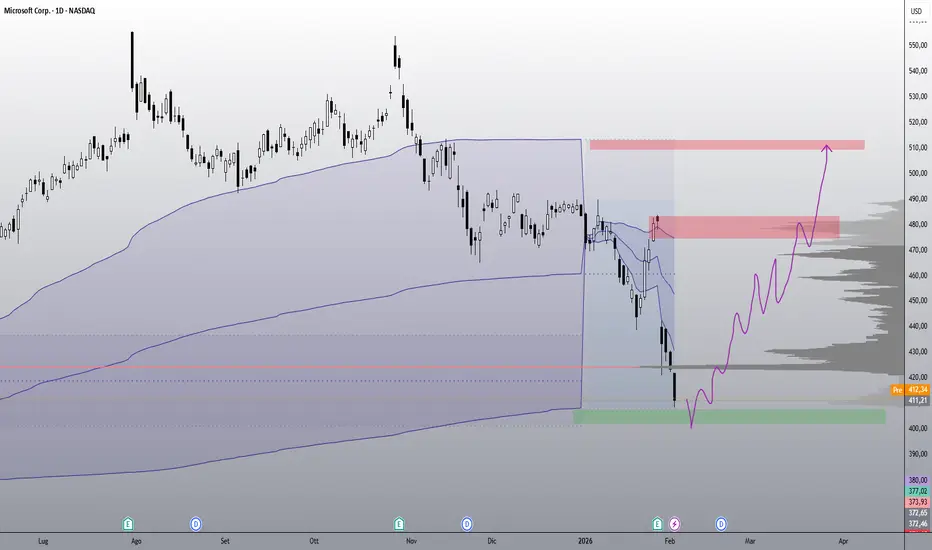

Microsoft Long sulla PyVALNASDAQ:MSFT : dopo una lunga attesa, il titolo ha finalmente raggiunto la mia buy zone in area 409$.

Già nella live di ieri ho iniziato uno scale in su Microsoft, che a questi livelli considero a sconto, sia dal punto di vista volumetrico (come visibile dal grafico) sia da quello fondamentale.

Secondo alcune metriche fondamentali, come da screen, discounted cash flow, Peter Lynch e economic value added , il fair value del titolo si colloca intorno ai 523$, circa +27% rispetto ai prezzi attuali.

Osservando la value area, questo livello rappresenta un obiettivo plausibile, in quanto in prossimità della Value Area High.

Il fair value volumetrico, che considero come primo target potenziale, si trova invece in area 460$.

Il titolo risulta inoltre in oversold, condizione confermata anche dal Market Mood Meter, dove è evidente una divergenza tra prezzo e indicatore.

Dopo aver effettuato due ingressi in scale in, resto ora in attesa di ulteriori segnali per valutare eventuali nuovi ingressi.

Al momento non sono presenti segnali di forza né reazioni evidenti sulla PyVAL, motivo per cui mantengo un approccio attendista, consapevole che il prezzo potrebbe anche effettuare uno sweep del livello prima di una possibile ripartenza. Non è un invito all’acquisto, è il mio processo.

PayPalIl prezzo del titolo PayPal è prossimo alle basi dei due canali ribassisti che transitano a circa 41$, primo ingresso long con stop loss sotto i 40$.

DISCLAIMER:

Tali informazioni/strumenti non costituiscono in alcun modo sollecitazione al pubblico risparmio o consulenza operativa su strumenti finanziari, devono essere considerate semplice elemento di studio, di approfondimento e di informazione.

Si declina ogni responsabilità per le eventuali conseguenze negative che dovessero scaturire da un'operatività fondata sull'osservanza delle suddette indicazioni.

Troppo facile?Società con continua crescita di fatturato e utili da diversi mesi si muove al ribasso avvicinandosi al supporto blu

Probabilmente incontrerà il supporto sui 300$ circa da cui è possibile un rimbalzo che potrebbe riportare il prezzo verso la resistenza viola per fine anno

Nessuna garanzia che non ci sarà una rottura al ribasso (che comunque ritengo poco probabile)

PazziaUno dei titoli più discussi del settore IA

società che si è indebitata enormemente per fornire datacenter speciali per l’enorme richiesta di elaborazione IA

Fortissima crescita del fatturato ma un ritardo con alcuni fornitori ha innescato la brusca correzione

Attenzione alla zona dei 60-65$ dove potrebbe avvenire in rimbalzo con successo raddoppio verso i 120-130$

Volatilità pazzesca con questo titolo quindi Stop loss tassativo!

ZM pronto al risveglio? Accumulazione volumetrica e breakout Zoom Communications, Inc. (ZM) è una società tecnologica statunitense specializzata in soluzioni di videocomunicazione, collaborazione e cloud. Ha vissuto una crescita eccezionale durante il periodo pandemico, seguita da una lunga fase di ridimensionamento e consolidamento dei prezzi una volta normalizzata la domanda.

📊 Analisi tecnica e volumetrica

Dopo il massimo storico del 2020–2021, il titolo ha attraversato una forte fase ribassista, con una progressiva perdita di valore fino a raggiungere un’area di minimo strutturale tra il 2022 e il 2023.

Osservando il profilo volumetrico, è evidente come i volumi si siano concentrati in modo significativo sul POC principale, area in cui il prezzo ha lateralizzato per un periodo molto prolungato.

Questa lunga permanenza del prezzo sul POC suggerisce una zona di equilibrio tra domanda e offerta, interpretabile come una possibile area di accumulazione istituzionale.

Durante questa fase:

la volatilità si è ridotta,

i volumi sono rimasti costanti,

il prezzo ha costruito una base solida senza ulteriori affondi significativi.

🚀 Struttura attuale e scenario

Recentemente il titolo sembra aver rotto al rialzo la resistenza orizzontale che aveva contenuto i prezzi per mesi, con una chiusura sopra l’area di congestione.

Questo breakout, se confermato, potrebbe rappresentare:

un cambio di regime da laterale a rialzista,

l’inizio di una fase di markup dopo l’accumulazione.

Un eventuale pullback sulla ex-resistenza (ora supporto) sarebbe tecnicamente sano e potrebbe offrire conferme sulla forza del movimento.

🧠 Conclusione

La combinazione di:

lunga lateralizzazione sul POC volumetrico,

struttura di accumulazione,

e rottura della resistenza chiave

rende il titolo interessante da monitorare per sviluppi rialzisti di medio periodo, con attenzione alle conferme in termini di volumi e tenuta dei nuovi supporti.

Oltre il raddoppioDopo la precedente idea conclusa con successo ritorno su Modera che è inclusa nel gruppo delle BIOTECH su cui sto ponendo maggiore attenzione

Alcune info

Moderna è innanzitutto una biotechnology company ad alto contenuto di ricerca, non una classica azienda farmaceutica matura. Il suo valore non dipende da ricavi stabili o da un singolo prodotto, ma dalla piattaforma mRNA e dalla capacità di trasformare la ricerca scientifica in nuove terapie e vaccini.

Il mercato oggi tende a valutare Moderna come un ex‑titolo COVID in declino, ma questo approccio sottostima la sua natura di biotech platform‑based, con numerosi programmi in sviluppo in ambiti ad alta unmet need come oncologia, malattie rare e vaccini di nuova generazione. In questi settori, i ritorni economici non sono lineari: un singolo successo clinico può avere un impatto sproporzionato su fatturato e capitalizzazione.

Il prezzo ha rotto la resistenza dei 48,92$ segnando un HH e cambiando il trend

Molto probabile che a breve seguirà un retest che se avrà successo metterà le basi per il prossimo slancio rialzista verso i 64$

I volumi in grande crescita negli ultimi mesi fanno capire come probabilmente questo sarà l'anno del BIOTEH in quanto ci si aspetta risultati straordinari dalla applicazione della IA allo ricerca farmacologica

Come sempre chiedo a a chi gradisce le mie idee di mettere un like

Anche commenti e punti di vista diversi sono sempre ben accetti

WDAYNASDAQ:WDAY

Workday è un fornitore leader di soluzioni cloud per la gestione finanziaria e delle risorse umane.

Punti di forza:

Elevati costi di passaggio: i sistemi ERP hanno in genere un ciclo di vita di 5-15 anni. Workday mantiene un tasso di fidelizzazione dei clienti del 97% ed è costantemente riconosciuta come leader nel Quadrante Magico di Gartner.

Elevata fidelizzazione del fatturato lordo (GRR): questo evidenzia la "fidelizzazione" del prodotto tra i clienti di grandi aziende.

Flusso di cassa sano

Integrazione AI: la nuova piattaforma Illuminate e l'acquisizione di Sana integrano l'intelligenza artificiale direttamente nei flussi di lavoro aziendali.

Perché il titolo è sotto pressione?

Crescita trainata da fusioni e acquisizioni: i recenti guadagni in cRPO (obblighi di prestazione rimanenti calcolati) sono stati in parte alimentati dalle acquisizioni. Gli investitori temono che la domanda organica per i prodotti core possa rallentare.

Crescita in calo: le previsioni sui ricavi da abbonamento per l'anno fiscale 2027 si aggirano intorno al 13%. Se la crescita dovesse scendere al 10% o meno, il mercato comprimerebbe i multipli di valutazione.

Paura dell'IA: cresce la preoccupazione che l'IA possa portare a riduzioni dell'organico. Poiché i prezzi di Workday sono spesso basati sulle postazioni, meno dipendenti significano meno licenze.

NASDAQ:WDAY rimane un asset di alta qualità.

Da un punto di vista tecnico, il titolo è in Wave C, con un target di 140 dollari.

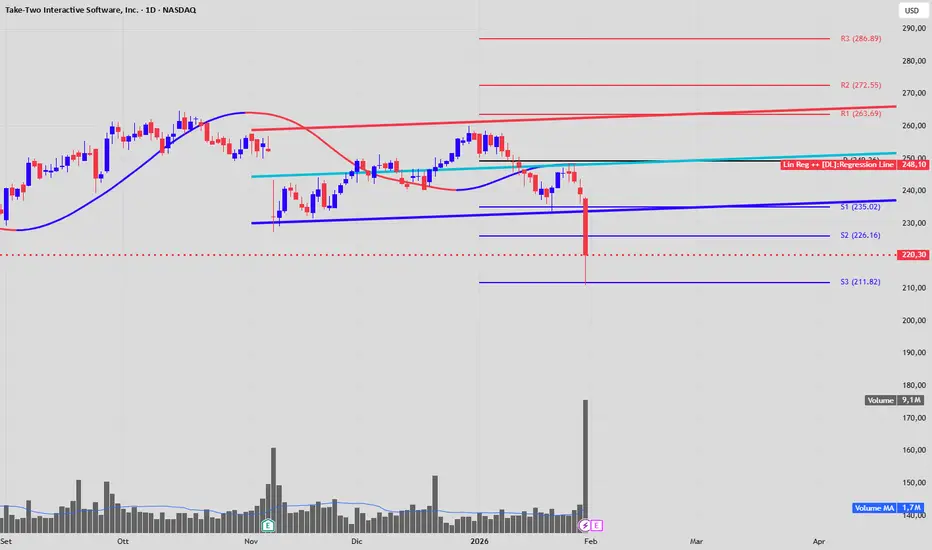

Forte correzione, GENIE 3 FA PAURA!Possiamo osservare nell'ultima giornata di contrattazione una violenta inversione di tendenza nel breve periodo che contrasta con il trend rialzista di fondo osservato a partire dalla seconda metà del 2024. Il titolo ha chiuso l'ultima seduta a quota 220,30 dollari, registrando una flessione del 7,93% accompagnata da un incremento volumetrico significativo, segnale inequivocabile di una forte pressione di vendita. Osservando la struttura attraverso la lente della Regressione Lineare, si nota come il prezzo abbia rotto con decisione la parte inferiore del canale rialzista, allontanandosi drasticamente dalla linea mediana di regressione, attualmente posizionata intorno all'area di 248,10 dollari. Questo scostamento indica un eccesso di momentum ribassista che ha portato le quotazioni in una zona di deviazione standard estrema, violando la logica di contenimento della volatilità che aveva guidato il titolo nei mesi precedenti. La curva di regressione, ha virato dal blu al rosso, confermando visivamente il cambio di regime da accumulazione a distribuzione e certificando la predominanza, almeno temporanea, degli orsi sul mercato.

Dal punto di vista operativo, l'analisi dei Pivot Point calcolati con il metodo di Fibonacci fornisce livelli chiave per la gestione del rischio e l'identificazione di potenziali punti di ingresso. Il crollo verticale delle quotazioni ha polverizzato in successione sia il primo supporto (S1) a 235,02 dollari che il secondo supporto (S2) a 226,16 dollari, trasformando questi livelli in resistenze per eventuali rimbalzi tecnici. Attualmente, il prezzo si trova in una "terra di nessuno" tra l'S2 appena violato e il terzo livello di supporto (S3) posto a 211,82 dollari. Per chi valuta un posizionamento long, l'approccio prudente suggerisce di non anticipare il mercato cercando di afferrare il titolo in caduta libera, ma di attendere una stabilizzazione o una figura di inversione candlestick proprio in prossimità del supporto S3 a 211,82 dollari; solo la tenuta di quest'area potrebbe giustificare acquisti in ottica di mean reversion, scommettendo su un riavvicinamento verso la media di regressione. Viceversa, per gli operatori orientati allo short, il trend attuale è favorevole, ma l'estensione del movimento ribassista suggerisce cautela nell'aprire nuove posizioni corte ai livelli attuali; un punto di ingresso ideale per la vendita si configurerebbe in caso di un pullback tecnico verso l'area 226,16 - 235,00 dollari (vecchi supporti ora resistenze), dove un eventuale esaurimento della forza compratrice offrirebbe un rapporto rischio/rendimento ottimale per puntare a nuovi minimi. In sintesi, il quadro tecnico impone estrema disciplina: il trend di breve è compromesso e, finché il titolo non riuscirà a recuperare stabilmente almeno l'area 235 dollari, ogni rialzo rischia di essere un mero rimbalzo tecnico destinato a essere venduto.

Wall Street a due velocità: tra muscoli "Value" e dubbi sul TechUn saluto a tutti i trader, si chiude una settimana di forte divergenza sull'azionario americano che ci lascia diversi spunti di riflessione. Il mercato non si muove più all'unisono, ma si è diviso nettamente per settori.

Ecco il mio punto della situazione:

Il paradosso degli Earnings: Abbiamo visto due pesi massimi come MSFT e Meta uscire con numeri solidi (EPS positivi), ma con reazioni opposte. Microsoft è stata punita pesantemente dal mercato (quasi un -10% post-trimestrale), mentre Meta è stata premiata. Segno che oggi non basta battere le stime, serve convincere sulla sostenibilità della spesa in AI.

La forza dell'economia reale: Mentre il Nasdaq fatica e ritraccia in modo più profondo, il Dow Jones tiene il punto e difende i supporti meglio di tutti. Emblematico il caso di Walmart (WMT): sta mostrando i muscoli con una forza relativa impressionante, un vero porto sicuro in questa fase.

I "timidi" e i "laterali": Google prosegue la sua salita con estrema prudenza, ma con un segnale tecnico pulito reggendo sopra la EMA a 20 periodi sul giornaliero. Tesla, invece, resta intrappolata nella sua solita lateralità, senza dare una direzione chiara.

Sotto la lente (NFLX e HD): Qui la situazione si fa più delicata. Sia su Netflix che su Home Depot il vento è cambiato e ci stanno venendo contro. Al momento siamo esattamente al break-even.

Cosa fare ora? La settimana in arrivo sarà decisiva. Monitorerò strettamente questi livelli di supporto per capire se il mercato ha ancora benzina o se è il momento di tirare i remi in barca. Valuterò giorno per giorno se mantenere le posizioni aperte o chiuderle per proteggere il capitale. In borsa, saper cambiare idea è importante tanto quanto saper scegliere il titolo giusto.

Come sempre un saluto con un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Nestlé (NSRGY) - NeutroIl valore è in fase di accumulo tra due prezzi chiave.

A mio avviso meglio aspettare che il valore prenda un trend definito.

Al più è possibile investire in questo intervallo ma il rischio di prendere il contro trend è concreto.

EWNYSE:EW Core Business: produttore leader di valvole per il trattamento mininvasivo delle cardiopatie (TAVR, TMTT).

Accelerazione della crescita: la crescita è accelerata da circa il 7% all'inizio del 2025 all'11% entro il terzo trimestre del 2025.

Segmento ad alta crescita: la terapia mitrale e tricuspide (TMTT) cresce del 50-60% annuo. Potrebbe raddoppiare la sua quota di fatturato a oltre il 20% entro il 2030 (dal 9%).

Prospettive per il 2026: il management prevede una crescita del fatturato di circa il 10%.

Sviluppi e aggiornamenti recenti

Accordo JenaValve concluso (con un colpo di scena): il 9 gennaio 2026, un tribunale ha bloccato l'acquisizione da 945 milioni di dollari a causa di problemi di monopolio nel trattamento dell'insufficienza aortica (RA). Ciononostante, l'azienda ha aumentato la sua guidance per l'utile per azione rettificato (EPS) del 2026 a 2,90-3,05 dollari.

Approvazione nuova valvola: la FDA ha approvato il SAPIEN M3 a dicembre 2025, il primo sistema di sostituzione transcatetere della valvola mitrale al mondo. Lancio previsto per l'inizio del 2026.

Piano di crescita per il 2030: la strategia presentata a dicembre punta a 2 miliardi di dollari di fatturato nel segmento TMTT entro il 2030.

Specifiche per il 2026: crescita del fatturato dell'8-10%, utile per azione di 2,80-2,95 dollari.

Fattori chiave

🔎

PAYPAL: non è un drawdown, è un ritorno alle origini!NASDAQ:PYPL

Focus Daily – Struttura correttiva ABC

Scendendo sul timeframe daily, la struttura dei prezzi appare coerente con un pattern correttivo ABC:

Onda A : impulso ribassista iniziale

Onda B : rimbalzo tecnico, debole e privo di conferme volumetriche

Onda C : fase attualmente in sviluppo

Proiettando onda C = 100% di onda A, il primo target naturale si colloca in area 40$, livello tecnicamente molto rilevante.

Sul timeframe weekly il quadro resta invariato:

il titolo si muove stabilmente sotto la EMA 200 (linea rossa), che continua a svolgere il ruolo di resistenza dinamica di lungo periodo. Finché i prezzi rimarranno sotto questa media, ogni rimbalzo va interpretato come movimento correttivo all’interno di un downtrend strutturale.

📊 Monthly – Confluenza tecnica sul POC

Dal grafico mensile emerge un elemento chiave:

il POC (Point of Control) dell’intera storia del titolo è posizionato proprio in area 60$, oramai superata. L'altra zona di altissimo interesse volumetrico è posizionata a 40$.

Questa forte confluenza tra target di onda C e volumi rende tale zona un’area ad altissima probabilità di interesse istituzionale, oltre ad una base tecnica da cui auspicare una ripresa del titolo, qualora supportata da volumi e segnali di forza.

🧭 Sintesi operativa

Scenario di breve: pressione ribassista ancora attiva, con completamento di ABC correttivo secondo Elliott, con target area 40$

Cambio di trend solo sopra EMA 200 weekly

PayPal resta debole nel breve e nel medio periodo, ma l’area 40$ rappresenta un livello tecnico cruciale: se il mercato completerà l’ABC in quella zona, le condizioni per una ripartenza strutturale inizierebbero a diventare concrete. Fino ad allora, il titolo è destinato al ribasso.

Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti! 🚀

Nexera Energy (NEE) BullishRitengo che NEE sia ancora bullish, nei mesi scorsi c'è stato un ritracciamento per prendere la liquidità interna, a mio avviso da qui ai prossimi mesi si andrà a prendere la liquidità ai massimi