Conversione dei ricavi o del reddito totale in profitto

Uno degli strumenti più utili per analizzare la performance finanziaria di un'azienda è la conversione dei ricavi o degli interessi in profitti. Si tratta di un metodo che mostra come un'azienda guadagna denaro riassumendo graficamente i bilanci. Ci aiuta a capire come un'azienda guadagna dalle sue attività principali e quanto spende per le varie spese.

La soluzione di TradingView consente di utilizzare questo metodo per due tipi di aziende: le imprese commerciali e le imprese finanziarie. Le prime vendono beni o servizi ai clienti e generano ricavi dalle vendite. Le società finanziarie sono aziende che forniscono servizi finanziari come prestiti, investimenti o assicurazioni e generano interessi attivi dalle loro attività.

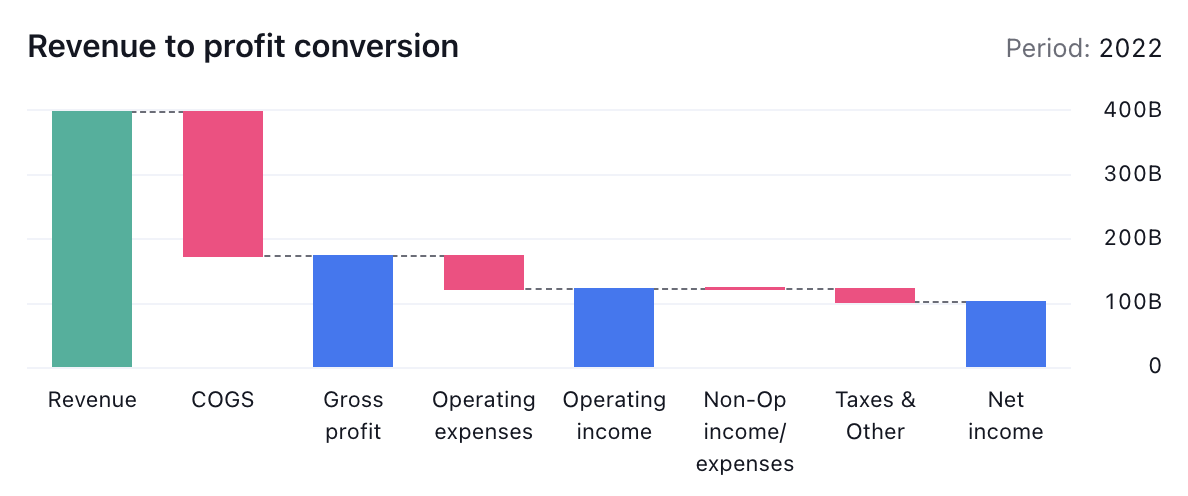

Per quanto riguarda le imprese commerciali, si ottengono indicatori come il Profitto lordo, il Reddito operativo, il Reddito netto (e i margini). Questi indicatori aiutano gli investitori a comprendere facilmente l'attuale efficienza dell'azienda, quanto guadagna per ogni dollaro di entrate o di interessi, per cosa spende di più e dove si trova il maggior potenziale di miglioramento dell'attività.

Per calcolare l'utile netto di una società finanziaria come una banca, possiamo utilizzare un metodo simile a quello delle società, ma con alcune differenze. Le società finanziarie generano gli interessi attivi dalle loro attività, come prestiti, titoli, ecc. e pagano gli interessi passivi sulle loro passività, come depositi, prestiti, ecc. Si parte dalla somma degli Interessi attivi e dei Redditi non da interessi (onorari, commissioni, negoziazione, ecc.) e si deducono le seguenti voci: Interessi passivi e accantonamenti per prestiti (la somma di denaro che la società accantona per coprire le potenziali perdite derivanti da prestiti inesigibili o inadempienze), Spese non di interesse, Spese insolite e Imposte nette. Il risultato è il reddito netto della società finanziaria. Lungo il percorso possiamo anche arrivare a fasi intermedie specifiche della banca, come il Reddito netto da interessi dopo l'accantonamento per perdite su crediti, il Reddito operativo della banca e il Reddito ante imposte. Questo metodo ci aiuta a esaminare il processo graduale che porta dal reddito da interessi all'utile netto e a individuare i fattori principali della redditività non di tesoreria della banca.

Come si può vedere dal grafico a cascata, ogni componente del conto economico è rappresentato da una barra che si aggiunge o si sottrae alla barra precedente. La barra finale mostra il reddito netto o l'utile netto dell'azienda. In questo modo, possiamo facilmente vedere come ogni componente influisce sulla redditività dell'azienda e confrontare i margini in ogni fase.