PYPL USPayPal rappresenta una rara combinazione di valore e crescita.

L'azienda dimostra solidi fondamentali, è strategicamente focalizzata sul futuro e viene scambiata a multipli minimi storici. La combinazione di disciplina finanziaria, rendimento del capitale e innovazione nell'intelligenza artificiale la rende un asset interessante per gli investitori a lungo termine.

L'ultimo trimestre ha confermato la resilienza del modello di business di PayPal.

Fatturato: 8,42 miliardi di dollari (+7% su base annua).

Utile per azione rettificato: 1,34 dollari, superiore alle aspettative degli analisti di 0,14 dollari.

Volume totale dei pagamenti (TPV): 458 miliardi di dollari (+8% su base annua), a dimostrazione della portata e dell'attività della piattaforma.

Flusso di cassa libero (FCF): 2,3 miliardi di dollari per il trimestre, con un margine FCF in aumento di 7 punti percentuali, al 27%. Ciò dimostra un'elevata efficienza e la capacità di generare liquidità.

Principali fattori di crescita

Paypal non dipende da un singolo prodotto, ma sta sviluppando diverse aree promettenti.

Venmo: il principale motore di crescita. I ricavi hanno registrato un'accelerazione del +14% su base annua. Il servizio non solo sta crescendo, ma sta anche diventando più redditizio.

Acquista ora, paga dopo (BNPL): crescita di oltre il 20% annuo, in linea con l'evoluzione del comportamento dei consumatori.

Guida al rialzo: il management ha alzato la sua guidance per l'utile per azione rettificato per il 2025 a $ 5,35-$ 5,39, il che implica una crescita del 15-16% su base annua.

Partnership con OpenAI

Non si tratta solo di marketing, ma di una scommessa strategica sul futuro del commercio.

In sintesi: PayPal sta diventando l'infrastruttura di pagamento predefinita all'interno di ChatGPT. Gli utenti possono passare istantaneamente dalla ricerca di un prodotto tramite una conversazione basata sull'intelligenza artificiale al pagamento con PayPal senza uscire dalla chat.

Significato:

Per PayPal: sta aprendo un nuovo, enorme canale di vendita: il "commercio tramite intelligenza artificiale" (commercio tramite agenti). L'azienda sta diventando un "bus commerciale" tra milioni di commercianti e utenti di intelligenza artificiale.

Per i commercianti: ottengono automaticamente l'accesso alla vetrina di ChatGPT senza la necessità di complesse integrazioni.

Per OpenAI: ChatGPT si sta evolvendo da assistente a piattaforma di commercio a tutti gli effetti.

L'azienda ha dichiarato il suo primo dividendo in assoluto di 0,14 dollari per azione.

È inoltre attivo un programma di riacquisto annuale da 6 miliardi di dollari. Le azioni sono diminuite del 6,25% nell'ultimo anno.

La combinazione "Dividendo + Riacquisto" è un segnale forte che l'azienda ritiene che le sue azioni siano sottovalutate.

Valutazione storicamente bassa

Questo è un elemento chiave della tesi di investimento. Il mercato ignora completamente gli sviluppi positivi.

Multipli: PayPal viene scambiata a solo circa 12 volte gli utili previsti per il 2026. Questo valore è inferiore a quello di molti concorrenti fintech meno redditizi (SoFi, Block).

L'investitore sta pagando un prezzo che presuppone una totale assenza di crescita futura, mentre l'azienda sta registrando una crescita degli utili a due cifre, generando un flusso di cassa record e costruendo il business del futuro.

Dal punto di vista dell'analisi tecnica, siamo nella zona di accumulo.

Il prezzo è vicino a una linea di tendenza rialzista.

Anche l'RSI segnala una divergenza 🌎

Idee di trading

Paypal forse ci riprova e magari questa volta...... ancora sul supporto chissa se questa volta andra meglio..... magari a forza di provarci ci riesce....

Paypal vuole debuttare nelle ads onlinePaypal presenta un ambizioso piano industriale che mette nel mirino la crescita nel ramo delle ads online. In effetti mi sembra una buona idea per sfruttare l'enorme database di clienti con i loro siti internet.

Il prezzo reagisce positivamente conquistando di nuovo il valore di 75 dollari.

Tuttavia ritengo che il vero livello che possa dare anche una svolta di lungo periodo è il raggiungimento e poi mantenimento dei 100 dollari.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Analisi a 360° PayPalAnalisi e Strategia Operativa su PayPal (PYPL)

Buongiorno a tutti, analizziamo oggi in dettaglio la situazione di PayPal, un titolo che ha catalizzato grande attenzione, spesso frustrando gli investitori dopo i massimi del 2021, ma che ora mostra segnali tecnici e fondamentali estremamente interessanti. L'obiettivo è capire dove si trova ora l'azienda e, di conseguenza, definire dei livelli operativi chiari sia per chi valuta posizioni rialziste (long) sia per chi considera scenari ribassisti (short).

Partiamo dai fondamentali, utilizzando i dati delle trimestrali.

PayPal non è più la società a crescita esplosiva di qualche anno fa; è in una fase di transizione verso una crescita più matura e, soprattutto, più profittevole. Questo è il mantra del nuovo management. Osservando il conto economico, notiamo che il fatturato totale (Totale fatturato) mostra una crescita modesta ma costante nelle proiezioni fino al 2026. Ciò che è più rilevante, però, è l'andamento del reddito operativo, che segnala un'attenzione crescente alla marginalità. La vera gemma nei conti di PayPal, tuttavia, risiede nel flusso di cassa (Flusso di cassa). L'azienda è una macchina da generazione di cassa: il flusso di cassa operativo e, in particolare, il flusso di cassa libero (Free Cash Flow) sono estremamente robusti. Se escludiamo la proiezione anomala e probabilmente legata a un evento specifico per il Q2 2024, vediamo valori che superano il miliardo e spesso i due miliardi a trimestre. Questo denaro permette alla società di finanziare acquisizioni, innovazione e, cosa molto apprezzata dal mercato, massicci programmi di riacquisto di azioni proprie (buyback), che sostengono il valore del titolo. Dal punto di vista patrimoniale, con un patrimonio netto stabile sopra i 20 miliardi di dollari, la società è solida e non presenta criticità. In sintesi: la narrazione fondamentale è quella di un'azienda che ha sacrificato la crescita a tutti i costi per una solida e crescente redditività, supportata da un'eccezionale generazione di cassa.

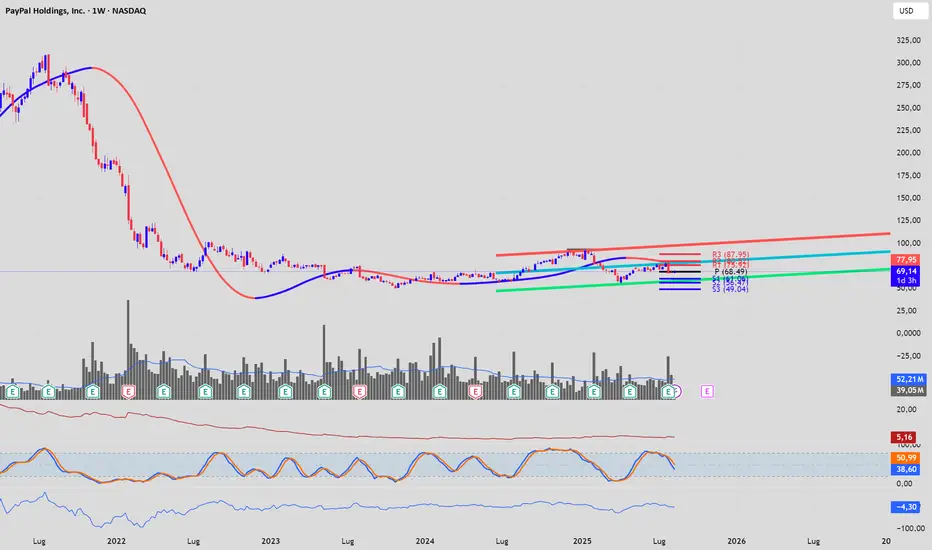

Questa nuova realtà fondamentale si riflette perfettamente sul grafico settimanale che abbiamo di fronte. Dopo il lungo e doloroso mercato orso, il prezzo da fine 2023 ha smesso di scendere e ha iniziato a costruire una base di accumulazione. Il canale di regressione lineare a 2 deviazioni standard descrive molto bene questo nuovo "corridoio" di trading. Attualmente, il prezzo si trova nella parte superiore del canale, intorno ai 69$, un segnale di forza relativa nel breve termine. Gli indicatori ci danno un quadro sfaccettato: il Momentum è positivo (sopra la linea dello zero), confermando la spinta rialzista degli ultimi mesi. Lo stocastico, tuttavia, pur essendo in zona alta non è in ipercomprato, ma mostra un leggero ripiegamento, suggerendo che il movimento potrebbe prendersi una pausa o affrontare a breve una resistenza significativa. L'ATR (Average True Range) è su livelli bassi, indicando una contrazione di volatilità che, storicamente, precede un movimento direzionale importante. I volumi, infine, sono nella media, in attesa di un catalizzatore che li faccia esplodere a conferma di una rottura.

Ora, uniamo tutto per definire una strategia. Il titolo si trova a un bivio. La zona tra 76$ e 88$ rappresenta il muro da abbattere. Questa non è un'area casuale: qui convergono la prima e la terza resistenza dei Pivot Point Fibonacci (R1 a 75.95$, R3 a 87.95$) e la parte alta del canale di regressione. Un tentativo di rottura senza successo in quest'area aprirebbe a scenari correttivi. Al contrario, il pavimento di questa fase di accumulazione si trova nell'area tra 60$ e 58$, dove troviamo il supporto S2 dei Pivot. Una violazione di questo livello invaliderebbe la struttura rialzista di breve e riporterebbe pressioni ribassiste.

Strategia Operativa Long (Rialzista):

L'approccio più prudente non è comprare ora, ma attendere una conferma di forza.

Ingresso: Si entra in posizione long solo alla chiusura settimanale confermata sopra area 76$ (superamento di R1), possibilmente supportata da un aumento dei volumi. Un ingresso più aggressivo potrebbe avvenire su un ritracciamento verso la linea mediana del canale (area 65$), ma è più rischioso. L'ingresso definitivo che segnalerebbe un'inversione di trend di lungo periodo sarebbe solo sopra gli 88$.

Obiettivo (Target): Un primo target naturale post-rottura dei 76$ si colloca nell'area 85$-88$. Superata quella fortezza, il target successivo è la soglia psicologica dei 100$.

Stop Loss: Uno stop loss andrebbe posizionato sotto il minimo della candela di rottura, o più conservativamente, con una chiusura settimanale sotto i 65$.

Strategia Operativa Short (Ribassista):

Si può valutare una posizione short su segnali di debolezza in punti chiave.

Ingresso: Due sono gli scenari principali.

Fallimento alla resistenza: Se il prezzo raggiunge l'area 80$-85$ ma non riesce a rompere, mostrando chiari segnali di inversione su base giornaliera o settimanale (es. candele come bearish engulfing o shooting star), si può aprire una posizione short.

Rottura del supporto: Un ingresso short più netto e con probabilità maggiori di successo si avrebbe a una chiusura settimanale sotto i 58$. Questo segnale indicherebbe che la fase di accumulazione è fallita e che il trend primario ribassista sta riprendendo.

Obiettivo (Target): Nello scenario 1, il target sarebbe un ritorno verso i 65-60$. Nello scenario 2 (rottura dei 58$), il target diventa il supporto S3 a 49$-50$.

Stop Loss: Nello scenario 1, lo stop andrebbe posizionato poco sopra il massimo toccato nell'area di resistenza (es. 89$). Nello scenario 2, lo stop sarebbe un rientro del prezzo sopra area 61$.

In conclusione, PayPal è un titolo che sta tentando di costruirsi una nuova identità di azienda "value" che genera cassa. Il grafico riflette questa incertezza e questa transizione. La pazienza è fondamentale: agire solo su conferme di rottura dei livelli chiave indicati, sia al rialzo che al ribasso, è la strategia che offre il miglior rapporto rischio/rendimento. Evitiamo di anticipare il mercato, ma facciamoci trovare pronti quando la direzione sarà chiara.

Analisi SWOT di PayPal (PYPL)

Ecco un'analisi SWOT che riassume i punti di forza, debolezza, opportunità e minacce per PayPal.

Strengths (Punti di Forza)

Brand Riconosciuto e Fiducia: PayPal è uno dei brand più noti e affidabili nel settore dei pagamenti digitali a livello globale.

Vasta Rete di Utenti e Commercianti: Milioni di conti attivi e un'accettazione capillare presso i commercianti online creano un forte effetto rete.

Eccezionale Generazione di Free Cash Flow: L'azienda produce costantemente un elevato flusso di cassa libero, che le consente di investire, effettuare acquisizioni e remunerare gli azionisti tramite buyback.

Piattaforma Tecnologica Robusta e Scalabile: Infrastruttura solida che processa miliardi di transazioni in modo sicuro.

Diversificazione dei Servizi: Oltre al checkout brandizzato, possiede Braintree (leader nei pagamenti "unbranded"), Venmo (pagamenti P2P), Xoom (rimesse internazionali).

Weaknesses (Punti di Debolezza)

Rallentamento della Crescita: La crescita del numero di utenti e del volume totale dei pagamenti (TPV) è significativamente rallentata rispetto al passato.

Pressione sui Margini (Take Rate): La crescente concorrenza e il mix di prodotti (i pagamenti unbranded di Braintree hanno margini inferiori) mettono sotto pressione il "take rate" (la percentuale che PayPal guadagna su ogni transazione).

Complessità e Mancanza di Innovazione Percepita: L'esperienza utente è talvolta vista come datata e meno agile rispetto a nuovi concorrenti più snelli (come Stripe o Adyen). L'innovazione di prodotto non è stata dirompente negli ultimi anni.

Dipendenza dai Marketplaces: Una parte significativa dei volumi proviene da grandi marketplace (es. eBay in passato), e la perdita di questi partner può avere un impatto notevole.

Opportunities (Opportunità)

Focalizzazione sulla Redditività: La nuova strategia del CEO Alex Chriss, incentrata sulla crescita profittevole anziché sulla crescita degli utenti a tutti i costi, può portare a un miglioramento dei margini e della creazione di valore.

Crescita dei Pagamenti "Unbranded" (Braintree): Il settore dei pagamenti integrati, dove il brand del fornitore è invisibile, è in forte crescita e Braintree è ben posizionato per catturare questa domanda.

Monetizzazione di Venmo: Venmo ha una base utenti enorme ma è ancora sotto-monetizzata. Ci sono ampie opportunità per introdurre nuovi servizi a pagamento.

Espansione Internazionale: Esistono ancora mercati emergenti dove la penetrazione dei pagamenti digitali è bassa e PayPal può espandersi.

Intelligenza Artificiale e Dati: Sfruttare l'enorme mole di dati sulle transazioni per offrire servizi a valore aggiunto (es. prevenzione frodi avanzata, offerte personalizzate, credito).

Threats (Minacce)

Concorrenza Intensa: La concorrenza è agguerrita da tutte le direzioni: giganti tecnologici (Apple Pay, Google Pay), società di carte di credito (Visa, Mastercard), altre fintech (Stripe, Adyen, Block) e banche tradizionali.

Cambiamenti Normativi e Regolamentari: Il settore dei pagamenti è soggetto a una regolamentazione stringente e in continua evoluzione a livello globale, che può aumentare i costi di conformità.

Ciclo Macroeconomico: Una recessione economica globale ridurrebbe la spesa dei consumatori e, di conseguenza, i volumi di pagamento processati da PayPal.

Sicurezza Informatica e Frodi: Essendo un obiettivo primario per i cybercriminali, una violazione della sicurezza su larga scala potrebbe danneggiare irreparabilmente la fiducia nel brand.

Innovazione Disruptive: L'emergere di nuove tecnologie di pagamento (es. pagamenti basati su blockchain, "stablecoin") potrebbe, nel lungo termine, minacciare il modello di business tradizionale di PayPal.

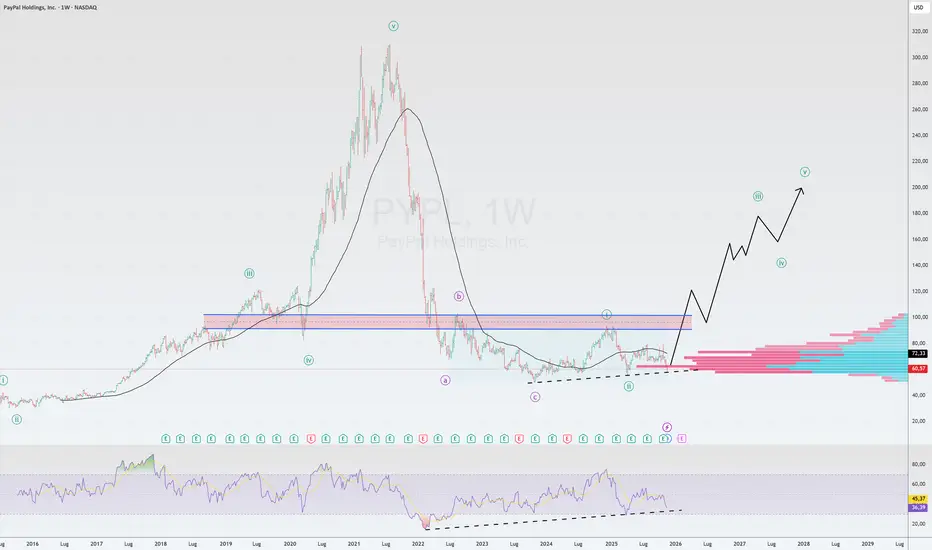

PAYPAL da 73 a 180 dollari? possibile?PAYPAL: oggi vi parlo di questo titolo che ha fatto la storia buona e cattiva dei titoli californiani. I prezzi attuali sembrano essere incastrati in una zona di "accumulo" con una forte potenzialità rialzista specialmente se riuscissero a tornare sopra 100 dollari.

Ho usato alcune delle terminologia di Wickoff con cui ho scoperto 4-5 anni fa di avere tanta affinità al mio modo di fare trading.

Dunque... la sostanza è questa: siamo in una fase di accumulo con volumi che mostrano una possibile ripresa e tentativi di cambio di carattere con i primi massimi e minimi crescenti.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Risk Disclaimer: this is not a financial advise;

PYPL ancora il long fatica ma... pur non essendo riuscito a superare il pivot, l'andamento del titolo rimane inclinato nel medio-breve termine, positivamente, cercherei di utilizzare questi momenti in cui il prezzo torna indietro per costruire posizioni buy sempre controllando il rischio totale.

PAYPAL cambia struttura di trendPAYPAL riesce a recuperare i minimi di Aprile e cambia anche la struttura di trend. In questo momento ogni affondo verso 68 dollari dovrebbe dimostrare una forza di difesa da parte dei buyer. Se attendessimo il primo storno verso la media26 (in blu) e se vedessimo una difesa allora potremmo valutare un ritorno del trend rialzista.

I dati fondamentali indicano che la società è abbastanza solida e anche molta attiva nel ricercare soluzioni innovative per continuare a competere nei mercati dei pagamenti digitali (con un occhio anche alle criptovalute).

Il primo target di lungo periodo potrebbe essere la zona 88-90 dollari.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

PYPLsul grafico ad intervallo mensile/settimanale possiamo notare la possibilità di un'entrata long su trend line

Ingresso su PAYPAL!!Ciao,

oggi primo ingresso su Paypal, intorno ai 60$! Primo investimento, a cui ne seguiranno altri 2-3 nei prossimi mesi!

NASDAQ:PYPL

PYPL PayPal non ha ancora toccato il fondo...a mio parere..Ultimo video della giornata: aggiornamento tecnico su PayPal e le motivazioni per cui credo che il titolo possa rivedere i minimi di ieri (e forse andare ben oltre) nelle prossime settimane.

Siamo verosimilmente davanti a una correzione temporanea (mio personalissimo e opinabilissimo parere). Scopriamo insieme il perché..

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

PayPal: Dal Declino alla Rinascita!Eccoci di nuovo, amici!

AVVISO PRIMA DI INIZIARE:

Un martedì sì e un martedì no continuerò a portare avanti questi miei appuntamenti, dove porterò ogni volta un'analisi di un titolo o di una materia prima. Poi, a fine anno, andiamo a discutere del rendimento totale di tutte le operazioni che pubblico il martedì.

Quindi, dato il vostro buon cuore, lasciate un mi piace e spargete questa mia saggezza ovunque voi vogliate. 🙃

Come sempre faccio in queste analisi, parto con dare qualche dato generale dell'azienda. Giusto per renderci conto di chi abbiamo di fronte.

PayPal Holdings, nata nel 1998 e con sede a San Jose, California. Consente ai consumatori di inviare e ricevere pagamenti in circa 202 paesi e in circa 100 valute, prelevare fondi sui propri conti bancari in 56 valute e detenere saldi nei propri conti PayPal in 25 valute. L'azienda, con quasi 30 mila dipendenti e 440 milioni di utenti, è guidata da Alexander Chriss, nuovo CEO entrato a fine settembre.

Iniziamo con dire che ci troviamo davanti a un titolo che si trova a -80% dai massimi storici, raggiunti nel luglio 2021 (anno con la miglior performance di sempre del titolo +111,47%). È un titolo che, a mio avviso, negli ultimi anni è stato penalizzato troppo dal mercato e allo stesso tempo ha visto un aumento di competitors di qualità che gli hanno mangiato notevoli fette di mercato, mentre lui non ha fatto grandi cose a mio avviso. Un pò pigro 💁🏻♂️

Ma ora credo che le cose possano cambiare, con l'arrivo del nuovo CEO e delle nuove novità che ha comunicato l'azienda il 25 gennaio, credo possa essere un titolo che nel 2024 possa rialzare la testa e ritornare a guardare prezzi più consoni per la portata dell'azienda.

Nonostante il prezzo abbia visto solo cali negli ultimi 3 anni, l'azienda ha continuato a registrare un fatturato e utili in aumento (ad eccezione del 2022) e le previsioni per l'anno concluso, il 2023, sono viste nuovamente al rialzo.

E questo è un bel segnale per me! ✅

Comunque, ora proverò ad elencarvi le novità in maniera semplice:

1 - I clienti potranno accedere al loro conto PayPal con un semplice **passkey**, cioè o il viso o l’impronta digitale. Questo permetterà di ridurre la latenza del 50% e di concludere il pagamento due volte più velocemente. Inoltre, il sistema sfrutta l’AI per ottimizzare le prestazioni nel tempo.

2 - **Fastlane**, invece, consente di concludere un pagamento senza la necessità di ricordare password o di inserire dati personali. I clienti che salvano le informazioni con Fastlane possono effettuare il checkout con un semplice tocco. La velocità di checkout è quasi il 40% più rapida rispetto ai processi tradizionali. Meno frizione = più vendite = più soldi.

3 - Le **Smart Receipts**, ovvero le ricevute intelligenti, incentivano i clienti a tornare e trovare nuove offerte. Quando i consumatori effettuano acquisti con PayPal, ottengono una ricevuta che consente loro non solo di monitorare il proprio acquisto, ma anche di sfruttare l’AI per poter ricevere nuove idee di acquisto relative al prodotto appena acquistato.

4 - Entra nel mondo della **Pubblicità** sempre grazie all’AI. PayPal offrirà ai commercianti la possibilità di raggiungere i clienti in base a ciò che hanno acquistato su Internet. La piattaforma consentirà di raggiungere i clienti in base ai loro reali interessi, e i commercianti pagheranno solo per le prestazioni, non per le impressioni o i click.

Questa credo sia davvero una rivoluzione, soprattutto per le piccole imprese. A differenza di Meta, Google ecc. dove fare pubblicità sta diventando sempre più demoralizzante per le piccole imprese.

Interessante, mi piace!

5 - **CashPass**: i clienti di PayPal possono accedere a centinaia di offerte di cash back personalizzate, selezionate in base ai loro comportamenti di acquisto. Per usufruire delle offerte, basta fare clic su quella desiderata, acquistare presso il marchio e poi effettuare il checkout con PayPal. L’applicazione presenterà regolarmente nuove offerte, per incentivare i clienti a controllarla spesso. CashPass sarà lanciato a marzo negli USA con una manciata di partner, tra cui Best Buy, eBay, Priceline, Ticketmaster, Uber, Walmart e McDonald’s. Le offerte saranno cumulabili con altri premi PayPal, come il cashback della PayPal Cashback Mastercard.

E sappiamo che il Cashback in America è molto usato!

6 - Per supportare le piccole imprese, PayPal sta aggiornando i profili aziendali di **Venmo** con nuove funzionalità come pulsanti di iscrizione e classifiche dei profili. Ciò significa che possono facilmente trovare aziende di alto livello consigliate dai loro amici e ottenere offerte di cashback supportando al tempo stesso le attività commerciali locali nella loro zona.

Insomma, PayPal diventa un'azienda attiva nel campo della pubblicità che cerca di aiutare le aziende e questo potrà aiutare ad incrementare i margini. E poi soprattutto l'obiettivo di trattenere le persone sulla piattaforma e far sì che facciano tutto quanto senza mai uscire è l'unico vero modo per poter combattere, diciamo così, la concorrenza.

PayPal è un gigante, ha un sacco di dati/clienti e di conseguenza un sacco di potenziale e se unito al fatto che abbia sofferto troppo in borsa negli ultimi anni, credo possa essere un titolo in grado di darci grandi soddisfazioni nel corso dell'anno.

- Il Fair Value è di 141,98 euro per azione, indicando una sottovalutazione del 122% circa.

- Il rapporto debito/equity è sotto controllo.

- Il margine di profitto si attesta in media intorno al 15%. Valore che credo possa migliorare decisamente nei prossimi anni.

Ora come sempre spostiamoci sul grafico e cerchiamo di capire quando entrare in posizione:

Credo che i minimi del 27 ottobre 2023 (50,25) non li toccheremo più, ma ho evidenziato un'area supportiva (57-59.25) che non escludo possa ritestare nelle prossime settimane per poi partire decisi al rialzo.

In ogni caso, io ho già preso posizione a 61.50, una flessione del prezzo del 8-10% dai prezzi attuali non mi spaventa, anzi, sarebbe a mio avviso un altra zona di acquisto o di entrata per chi è ancora fuori!

I miei obiettivi quest'anno sono due su questo titolo: il primo in area 76.50 e il secondo in area 89, rispettivamente il 20 e il 40% da dove ci troviamo attualmente.

Tra 8 giorni ci sono anche le ultime trimestrali del 2023 e questo potrà favorire, a mio avviso, una salita del prezzo. Ma come sempre ci aggiorneremo qui sotto sui dati che usciranno.

Ora dimmi la tua visione su PayPal e lascia un commento o un mi piace nel caso ti fosse piaciuta la mia idea.

Un saluto, a presto!👋

PYPL il trend sul settimanale rimane positivo Nonostante i cali delle ultime settimane il trend di fondo settimanale rimane ancora positivo, con il canale di regressione che rimane positivamente inclinato, le vendite sono state importanti e soprattutto nella settimana del 3/2 sono state accompagnate da forti volumi. Attualmente nonostante la tendenza di fondo rialzista eviterei di tentare dei long senza un forte segnale di ripartenza. Fondamentale la tenuta dei 64.54, dove passa il primo supporto annuale.

PayPal_w_LevelsPayPal_w_Levels

Analisi grafica elaborata con software proprietario

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui pubblicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio.

PAYPAL vicino ad un supporto?PAYPAL reagisce male agli earnings e si vuole verso una zona di prezzo che potrebbe essere supportiva.

Da buon Trader è sempre necessario analizzare e studiare la "reazione" del prezzo prima di prendere una decisione.

Se vuoi richiedere un parere su un Titolo o ETF lascia un commento!

Fibonacci ci dice…Che il rimbalzo è perfetto!

Il prezzo ha invertito esattamente sui 0,618 che corrisponde alla resistenza blu ed è un possibile punto di ingresso per l’ultima onda rialzista

Prossima destinazione in zona 103$

PAYPALdiretta sempre verso 107 non molla nulla e continua in trend long dopo il piccolo ritracciamento.

Paypal sembra volersi prendere una pausaIl grafico di PayPal Holdings Inc. mostra una fase ribassista, con il prezzo attuale (83,36) che si è posizionato al di sotto della media mobile esponenziale a 21 periodi (87,13) e del pivot centrale (87,84). Questa rottura segnala una perdita di forza nel trend rialzista precedente e un aumento della pressione di vendita.

Il livello di supporto S1 a 84,34 è stato superato al ribasso, e il prossimo obiettivo potrebbe essere S2 a 82,18. Se anche questo livello venisse rotto, il prezzo potrebbe scendere ulteriormente verso S3 a 78,68. Al contrario, un eventuale rimbalzo sopra il pivot centrale potrebbe riportare il prezzo verso la resistenza R1 a 91,34, seguita da R2 a 93,50.

La regressione lineare e appena passata nuovamente in rosso.

I volumi in aumento durante la discesa indicano un crescente interesse degli operatori, rafforzando il movimento ribassista. Per ora, il trend sembra orientato verso una continuazione della fase correttiva, ma sarà importante monitorare i supporti chiave per valutare eventuali segnali di inversione.

PYPL il trend rialzista continua. Il grafico di PayPal Holdings, Inc. (PYPL), evidenzia un trend rialzista. Il prezzo si posiziona sopra sia la linea di regressione lineare, che conferma il movimento ascendente, sia la media mobile esponenziale a 200 periodi. Questo è un segnale positivo per il titolo, che dimostra una crescita costante.

Analizzando i pivot point Fibonacci, il prezzo attuale si trova sopra il livello di resistenza R2 (86.50), consolidando ulteriormente la posizione del titolo in un contesto rialzista. Il prossimo obiettivo potrebbe essere il livello R3 (95.54), che rappresenta una resistenza significativa. In caso di ritracciamenti, il supporto più vicino si colloca attorno a R1 (80.91), un livello chiave da monitorare.

Gli indicatori tecnici rafforzano questa prospettiva. Il MACD mostra un crossover rialzista sopra lo zero, segnale di un momentum positivo, mentre lo stocastico suggerisce una condizione di ipercomprato. Questo potrebbe indicare una pausa nel breve termine o un ritracciamento tecnico prima di ulteriori rialzi. Inoltre, l'ATR (Average True Range) segnala una volatilità moderata, suggerendo che il movimento del prezzo è relativamente stabile e non caratterizzato da brusche oscillazioni.

Infine, i volumi risultano regolari, senza variazioni significative che possano indicare un’improvvisa inversione di trend o una perdita di interesse da parte degli investitori.

In sintesi, PayPal si trova in un momento favorevole, con un trend ben impostato e la possibilità di proseguire verso la resistenza di 95.54. Tuttavia, lo stocastico in ipercomprato suggerisce di monitorare eventuali correzioni nel breve periodo, con il supporto di 80.91 come punto di riferimento chiave.

PYPL VERSO 3°TARGET - ANALISI WATCH LIST USBuongiorno a tutti i traders, siamo a metà settimana e ieri abbiamo visto movimenti interessanti, per la nostra watch list sicuramente PYPL, MARA, AAPL, CSCO, AMD, META ecc... mentre INTC come al solito ci deve far penare, va bene, ma ora è a break event, quindi siamo anche vicini allo stop, oggi vediamo se sente il livello, sarà nel mio mirino. Mentre tutte le altre devo dire che si stanno movendo bene, attendiamo solo l'arrivo nelle aree di target. Cosa dire ho fatto una carellata un po di tutta la watch list con vari livelli di target e possibili nuovi ingressi su ritracciamento. Anche per chi si è pwerso AAPL ora ha attivato un altro setup, quindi rottura dei massimi ora serve il rityracciamento sulla rottura, controllando sempre i volumi che siano in diminuzione sul ritracciamento, almeno così io preferisco. Vediamo come andrà oggi e venerdi e ci sentiamo per il recup di fine settimana. Ciao a tutti e buon trading.

Grazie Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

pay palarriva sul livello lo perde lo recupera e si dirige a fare un ulteriore pullback sul massimo con porbabile brekout

pay palritorna sul livello del brekout e tiene.. sotto ritracciamento fino a livello successivo in verde

$NASDAQ:PYPL - Possibili livelli di rimbalzoNASDAQ:PYPL - Questa è una personale interpretazione del grafico, non è un consiglio finanziario.