NDX su un livello estremamente critico - Rischi variIl NASDAQ 100 è in una fase ribassista, con segnali di ipervenduto sugli oscillatori. Il supporto chiave a 19750 sarà determinante per una possibile ripresa.

I prezzi stanno testando la linea di supporto del trend rialzista partito il 22 dicembre del 2022 (vedi grafico), una violazione di questa linea e del supporto posizionato poco sotto potrebbe rappresentare il superamento di una soglia psicologica rilevante. Poi a 20154 c'è la EMA200.

Si noti inoltre che allo stesso livello di prezzo - 19867 - si trova anche la EMA a 50 periodi su base settimanale superata il 13 marzo del 2023, che ha sempre fatto da supporto da allora. Siamo quindi su un livello estremamente critico .

La pressione ribassista è confermata dalla posizione sotto le principali medie mobili, con la VWMA20 posizionata ben al di sopra del prezzo attuale, indicando una prevalenza di vendite rispetto agli acquisti. Il MACD, il Momentum e l'Oscillatore Awesome (AO) mostrano una forte spinta ribassista, suggerendo un mercato ancora debole senza segnali di inversione nel breve termine.

Tuttavia, l’RSI e lo Stocastico segnalano una condizione di ipervenduto, che potrebbe portare a un rimbalzo tecnico. L'alta volatilità, evidenziata dall'ATR, suggerisce che i movimenti del prezzo potrebbero essere ampi e bruschi. Il VWAP, inferiore al prezzo attuale, indica che il mercato potrebbe trovarsi in una fase di ritracciamento prima di una possibile continuazione del trend ribassista. Il CMF mostra un leggero afflusso di capitali, suggerendo un possibile supporto (forse dovuto al raggiungimento della soglia critica di cui sopra).

Infine, il VIX elevato riflette un sentiment di incertezza, con il mercato che rimane sotto pressione. L'eventuale rottura del supporto chiave potrebbe aprire la strada a nuovi ribassi, mentre un rimbalzo potrebbe offrire opportunità di breve termine per operazioni long.

🎯 Strategia Operativa:

✅ Scenario Rialzista (Probabilità 40%)

Se il prezzo rimbalza sopra 19750 o supera 20250, si può valutare un’operazione LONG con TP1 a 20500, TP2 a 21000 e TP3 a 21500.

⛔ Scenario Ribassista (Probabilità 60%)

Se il prezzo rompe 20100, si può valutare un'operazione SHORT con TP1 a 19800, TP2 a 19500 e TP3 a 19000

Livelli chiave con valutazione Swing Trading

📌 Supporto e Resistenza

Supporto principale: 19750

Resistenza principale: 20538 (minimo del 13 gennaio, possibile area di resistenza significativa)

Resistenza secondaria: 21000 (livello psicologico e tecnico)

📌 Livelli per operazioni LONG

Entry LONG Price: 20250

TP1: 20500 (+1.48%)

TP2: 21000 (+3.96%)

TP3: 21500 (+6.42%)

SL1: 19700 (-2.48%)

SL2: 19500 (-3.48%)

SL3: 19200 (-5.06%)

Trailing Stop: Attivare a 20500 con distanza minima del 2% dal prezzo di chiusura

📌 Livelli per operazioni SHORT

Short Entry: 20100

TP1: 19800 (+1.49%)

TP2: 19500 (+3.03%)

TP3: 19000 (+5.47%)

SL1: 20300 (-0.99%)

SL2: 20500 (-2.02%)

SL3: 20700 (-3.09%)

Trailing Stop: Attivare sopra 19800 con distanza minima del 2% dal prezzo di chiusura

Contesto Macroeconomico USA: Dati Occupazionali Stabili, ma Aumentano Rischi di Stagflazione e Licenziamenti

I dati più recenti sull'occupazione negli Stati Uniti evidenziano una situazione economica contrastante:

Crescita occupazionale: A febbraio, l'economia statunitense ha generato 151.000 nuovi posti di lavoro nelle buste paga non agricole, trainati principalmente dai settori della sanità, trasporti e attività finanziarie. Questo indica una stabilizzazione positiva rispetto ai mesi precedenti.

Tasso di disoccupazione: Tuttavia, il tasso di disoccupazione è salito al 4,1%, evidenziando un potenziale indebolimento del mercato del lavoro.

Problemi strutturali emergenti:

L'inflazione è persistente, creando il rischio concreto di una situazione di stagflazione, ossia una combinazione dannosa tra stagnazione economica e inflazione elevata.

I consumatori stanno iniziando a ridurre le spese, comportamento che potrebbe spingere le aziende a rivedere e ridimensionare i piani di assunzione.

È aumentato il numero di lavoratori che svolgono più lavori contemporaneamente (quasi 8,9 milioni, un record storico), così come quello delle persone che lavorano part-time per motivi economici.

Licenziamenti nel settore pubblico:

Siamo anche all'inizio degli sforzi dell'amministrazione Trump per ridurre il personale del governo federale, iniziativa controversa e soggetta a numerosi contenziosi per presunta illegalità o incostituzionalità.

Questi licenziamenti hanno già causato il maggior numero di annunci di tagli occupazionali dall'inizio della pandemia e potrebbero tradursi nella perdita di oltre mezzo milione di posti di lavoro entro la fine dell'anno, con effetti negativi sull'economia generale.

In sintesi, sebbene il rapporto di febbraio sia apparentemente positivo, non include ancora gli effetti dei recenti e previsti licenziamenti del governo Trump. Pertanto, la situazione attuale potrebbe rappresentare una "calma prima della tempesta", anticipando un peggioramento significativo nel mercato del lavoro e nell'economia più ampia.

__________________

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Idee di trading

Nasdaq_Analisi_WeeklyNasdaq_Analisi_Weekly,

quotazioni in prossimità di un supporto statico, su tenuta possiamo attenderci un rimbalzo contrariamente marcata debolezza.........!!!

Analisi grafica elaborata con software proprietario

D I S C L A I M E R

Gli investimenti in strumenti finanziari comportano elevati rischi economici, chiunque svolga questa attività si assume la totale responsabilità, le analisi qui pubblicate hanno esclusivamente uno scopo didattico e non costituiscono in alcun modo un invito all'investimento, pertanto l'autore di questa pagina non sarà perseguibile per eventuali danni diretti o indiretti.

L'attività svolta non costituisce consulenza personalizzata così come indicato dall'art. 1 comma 5 septiel del D.Lgs. 58/98 e così come modificato dal D. Lgs. 167/2007.

L'autore non conosce le caratteristiche e l'esperienza finanziaria di alcun lettore, unitamente al patrimonio, flussi di reddito / risparmio e grado di rischio

Nasdaq - Timida AperturaBuongiorno a tutti e buon Lunedì, apertura in lieve Gap Down questa mattina con il prezzo che andrà molto probabilmente a chiudere subito la distanza continuando l'uptrend dopo la giornata di Venerdì, che ha visto un affondo del prezzo fino al 50% di Fibonacci nel medio periodo, allego screeshot.

Per quanto riguarda il sistema ciclico siamo ancora a debita distanza da un eventuale segnale di acquisto, e i valori che avevamo espresso la settimana scorsa non sono cambiati.

Assisteremo ad un segnale Long solo in caso di rottura al rialzo del box range compreso tra i 21600 e i 22100.

Le MML si sono abbassate di qualche punto, portandosi a 20398 quella di breve periodo e a 20982 quelle di medio e lungo periodo (sovrapposte).

CAPITALCOM:US100

Nasdaq in bilico: ripartenza o nuova discesa?NASDAQ:NDX

Possiamo osservare come il titolo abbia formato un doppio massimo intorno a 22.200, un livello che ha rappresentato una solida resistenza. La rottura al ribasso del minimo del 13 gennaio ha trasformato questa soglia in un'area di resistenza attiva, ora situata intorno ai 20.500 punti.

Sebbene il pattern di doppio massimo sia stato completato, il mercato non ha ancora mostrato la forza necessaria per raggiungere l'obiettivo naturale di 19.000 punti. Il quadro tecnico rimane incerto, senza segnali chiari di un'inversione ribassista definitiva.

Un primo segnale di ripresa si avrebbe solo con una chiusura sopra i 21.000 punti, ma attualmente i prezzi restano al di sotto della EMA 5 Daily, confermando una fase di debolezza. Il mancato superamento di questa soglia rafforzerebbe ulteriormente il sentiment negativo.

Da monitorare con attenzione anche i supporti inferiori, in particolare il minimo di agosto 2024 in area 17.500 punti, che potrebbe fungere da livello chiave in caso di ulteriori pressioni ribassiste.

Nasdaq Aggiornamento e Target SHORT...Analizziamo in modo dettagliato il Nasdaq ,grazie all'analisi tecnica, quello che gli indici stanno disegnando....

le aree di resistenza si fanno importanti e siamo in territorio di ipercomprato da mesi ...

ANCORA INCERTEZZA FINO AD AGOSTO-SETTEMBRE !

opterei solo per operazioni di TRADING .

p.s. Cosa ci fa l'ORO ancora a 2910 punti ....???? l'analisi intermarket suggerisce storni IMPORTANTI ocio.

Buona Ricchezza Finanziaria

US100 sulla resistenza.Il corso dell'US100 torna sulla resistenza per un secondo pullback, ma questo si è formato in un V top con molta liquidità, potendo in seguito ripartire al rialzo.

Due anni di supporto con weekly sma50L’indice incontra nuovamente il fondo del canale verde biennale in cui si muove

Inoltre tocca la weekly sma50 e inverte facendo sperare che questa correzione (ormai del 10%] sia arrivata al termine

Purtroppo il VIX a 25 lascia ancora un po’ di dubbi sulla ripresa ma mi sembra che il settore tech abbia ormai raggiunto un elevato livello di ipervenduto e sicuramente un breve rimbalzo ormai è probabile

Attenzione al livello VWAP come potenziale segnale di inversioneIl NASDAQ 100 ha registrato una variazione positiva nella giornata del 5 marzo, ma il trend settimanale e mensile evidenziano ancora una pressione ribassista. Il prezzo attuale è distante dal massimo a un mese (22,222), suggerendo un possibile consolidamento o ulteriore correzione nel breve termine.

L'indice si trova in una situazione di pressione ribassista persistente, con il prezzo al di sotto delle principali medie mobili e un momentum fortemente negativo. Il VWMA20 sopra il prezzo attuale indica una predominanza delle vendite, mentre l'ADX segnala un trend debole e non ancora ben definito. L’oscillatore Awesome (AO) e il MACD suggeriscono che la tendenza ribassista è dominante, sebbene lo Stocastico e l’ATR indichino possibili tentativi di rimbalzo tecnico.

La volatilità elevata e l’incremento del VIX segnalano una fase di incertezza nel mercato, che potrebbe tradursi in ulteriori movimenti di ampia portata. Il volume superiore alla media indica una partecipazione attiva degli investitori, ma senza un chiaro orientamento direzionale.

TUTTAVIA, il supporto precedentemente indicato ha retto la pressione ribassista e lo stesso è successo a diversi titoli importanti (Microsoft, Nvidia, Google). Potrebbe certo essere solo rimbalzo tecnico, quindi occorre prudenza.

Strategia operativa e gestione del rischio

📌 Scenario Rialzista: (Probabilità 45%) Se il prezzo supera la zona di Entry LONG (20,900 - 21,000) con conferma di volumi, potrebbe tentare un recupero verso i 21,500 e oltre. Un consolidamento sopra il VWAP rafforzerebbe questa ipotesi, con target a 22,000. Tuttavia, l'ADX e il MACD indicano che il trend rialzista necessita di conferme.

📌 Scenario Ribassista: (Probabilità 55%) Se il prezzo scende sotto la zona di Entry SHORT (20,300 - 20,400) e rompe il supporto a 20,034, è possibile un ulteriore ribasso verso i 19,800, con una pressione di vendita dominante. La persistenza sotto il VWAP e il mantenimento del MACD negativo aumenterebbero le probabilità di nuovi minimi.

🔎 Gestione del rischio:

• Monitorare il VIX per valutare il livello di incertezza del mercato.

• Impostare trailing stop adeguati per proteggere i profitti.

Prestare attenzione alla tenuta del livello VWAP (20,499) come potenziale segnale di inversione o conferma del trend ribassista. Se il prezzo supera il VWAP, potrebbe indicare una conferma della ripresa rialzista e un segnale di forza. Invece se il prezzo rimane sotto il VWAP o lo testa senza superarlo, potrebbe confermare la persistenza del trend ribassista.

Livelli chiave con valutazione Swing Trading

• Supporto principale: 20,250 - 20,300

• Resistenza principale: 21,000 - 21,200

📌 Strategia LONG:

• Entry Price: 20,900 - 21,000 (zona di acquisto ottimale)

• TP1: 21,000 (+1.80%)

• TP2: 21,500 (+4.22%)

• TP3: 22,000 (+6.66%)

• SL1: 20,250 (-1.83%)

• SL2: 20,100 (-2.56%)

• SL3: 19,800 (-4.01%)

• Trailing Stop: 2.5% sopra il livello TP raggiunto

📌 Strategia SHORT:

• Entry Price: 20,300 - 20,400 (zona di ingresso ottimale)

• TP1: 20,100 (+2.56%)

• TP2: 19,800 (+4.01%)

• TP3: 19,500 (+6.50%)

• SL1: 20,750 (-1.63%)

• SL2: 21,000 (-1.80%)

• SL3: 21,500 (-4.22%)

• Trailing Stop: 2.5% sotto il livello TP raggiunto

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

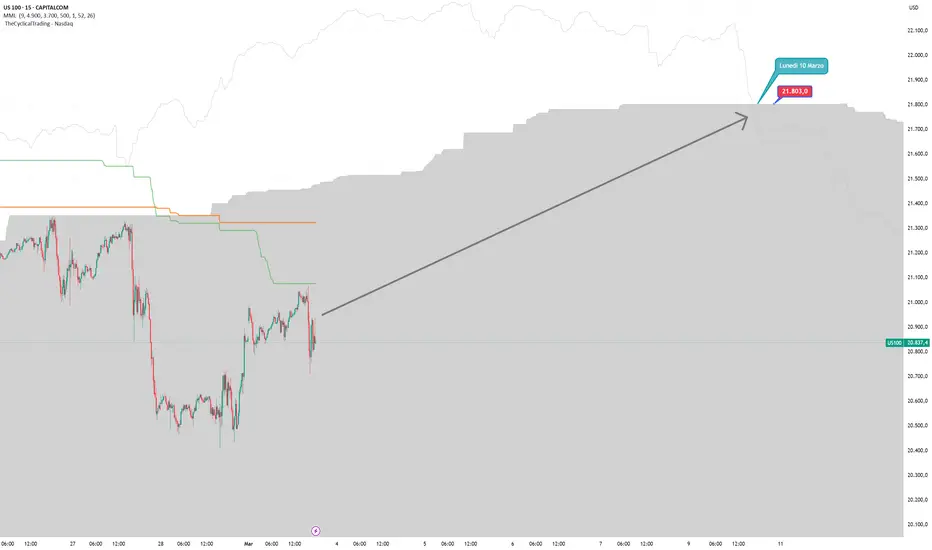

Nasdaq - Ancora BearishNon riesce il prezzo a riprendersi la MML di breve, che si è abbassata dopo il downtrend di ieri, portandosi a quota 20514.

Anche la MML di medio e lungo periodo ( sono sovrapposte) si abbassano leggermente a quota 21100.

Ieri ho svolto ulteriori test, migliorando il codice e di conseguenza i risultati della strategia, per questo motivo sono cambiati un po' gli eventuali punti di entrata Long previsti per la prossima settimana.

Lunedì 10 Marzo ci troveremo il punto di entrata in una finestra che andrà tra i 22100 ai 21600, Martedì la finestra si abbasserà tra i 21700 e i 21370 , fino a stabilizzarsi a 21382 per le giornate di Mercoledì e Giovedì.

Attualmente siamo a >1200 punti di distanza dal relativo punto di entrata, onestamente non credo che vedremo segnali Long entro la fine di Marzo.

CAPITALCOM:US100

WisdomTree - Tactical Daily Update - 06.03.2025Borse rasserenate, per 1 giorno, dalle ondivaghe dichiarazioni di Trump.

La Germania spinge su “difesa europea” e investimenti pubblici: il Dax festeggia.

..in compenso si impennano i rendimenti dei Bund tedeschi.

Euro più forte sul US$, fino a 1,08: scendono petrolio e gas.

I principali partiti politici tedeschi, la CDU e la SPD, hanno annunciato l'intenzione di creare un fondo da 500 miliardi di euro destinato alle infrastrutture, un piano che ha contribuito a rinvigorire le Borse europee dopo i pesanti cali della giornata precedente. I mercati hanno chiuso in forte rialzo, con il Ftse Mib di Milano che ha guadagnato il 2,08% e il Dax di Francoforte che ha registrato un incremento ancora maggiore, pari al 3,55%. Tra i titoli più performanti, quelli legati al settore delle costruzioni e dell’industria, come Buzzi e Heidelberg Materials, che hanno visto aumenti rispettivamente del 16,3% e del 17,09%.

Nonostante l’ottimismo europeo, Wall Street non ha seguito la stessa tendenza e ha chiuso in negativo, nonostante i segnali positivi legati ai dazi americani. Il segretario al Commercio statunitense, Howard Lutnick, ha dichiarato che le tariffe sui prodotti provenienti da Canada e Messico non saranno sospese, ma Trump avrebbe mostrato apertura al dialogo per trovare un compromesso. Dopo una leggera flessione, però, Wall Street ha recuperato terreno: il Dow Jones ha guadagnato l'1,14%, l’S&P 500 l'1,12% e il Nasdaq l'1,46%.

In ambito macroeconomico, l'occupazione nel settore privato statunitense ha visto un rallentamento a febbraio, con solo 77.000 nuovi posti di lavoro creati, ben al di sotto delle attese di 148.000 unità, secondo il rapporto di Automatic Data Processing (ADP). Nonostante ciò, l'attività nel settore dei servizi è continuata a crescere, con l'indice ISM servizi salito da 52,8 a 53,5, indicando un'espansione della congiuntura.

L'euro ha guadagnato terreno nei confronti del dollaro, toccando i massimi da novembre 2024, con una valorizzazione di 1,076 dollari (+1,4%). La moneta unica ha anche registrato un aumento dello 0,8% rispetto alla sterlina britannica, attestandosi a 0,836. Questo slancio è stato favorito dall’annuncio da parte dell’Unione Europea di un piano che prevede 150 miliardi di euro in prestiti per migliorare la spesa per la difesa, contribuendo al rafforzamento dell’euro.

Al contrario, il dollaro ha continuato a perdere valore, con gli operatori che ora prezzano un rallentamento dell’economia statunitense e un crescente protezionismo, in contrasto con le aspettative precedenti di una crescita economica sostenuta. Il Bitcoin, intanto, ha subito un calo significativo, scendendo sotto i 90.000 dollari, fermandosi a 87.470 dollari (-5,2%).

Nel settore delle materie prime, il petrolio ha visto un nuovo crollo, con il WTI scambiato a 65,43 dollari al barile (-4,1%) e il Brent a 68,5 dollari (-3,5%). Anche il gas naturale europeo ha registrato una discesa del 4,7%, scendendo a 41,1 euro al MWh sulla piattaforma TTF di Amsterdam.

Per quanto riguarda i bond, si è registrato un significativo aumento dei rendimenti dei titoli di Stato europei. In particolare, il rendimento del Bund tedesco è salito di 30 punti base, toccando il 2,78%, mentre il rendimento del BTp benchmark italiano è salito al 3,90%, in aumento di 28 punti base. Tuttavia, lo spread tra BTp e Bund è sceso leggermente di 2 punti base, chiudendo a 112 punti base. Questo incremento dei rendimenti è stato innescato dalle discussioni in Germania riguardanti l'aumento delle spese pubbliche, comprese quelle per la difesa.

In Germania, le preoccupazioni sul possibile aumento dell'offerta di debito sono aumentate, in quanto la Bundesbank ha proposto una riforma del "freno sul debito", che potrebbe consentire al governo di emettere fino a 220 miliardi di euro in più fino al 2030, per finanziare investimenti in vari settori, inclusa la difesa. Questa proposta ha aumentato le aspettative di un possibile aumento delle emissioni di titoli di Stato.

Sul fronte geopolitico, le tensioni legate ai dazi e alla situazione in Ucraina hanno influenzato i mercati. Il presidente ucraino, Volodymyr Zelensky, ha dichiarato di essere "pronto" a negoziare una pace sotto la "forte leadership" di Donald Trump, anche se nel frattempo si è detto disponibile a firmare un accordo sui minerali che era saltato dopo un incontro fallito nello Studio Ovale.

In Asia, i mercati hanno visto un rimbalzo, con il Nikkei che ha guadagnato lo 0,4% e il Hang Seng che ha registrato un incremento del 2,3%. La Cina ha continuato a registrare crescita, con l’industria manifatturiera che ha visto la maggiore espansione degli ultimi tre mesi. Il governo cinese punta a una crescita economica di circa il 5% nel 2025.

Il settore privato cinese ha registrato il 16esimo mese consecutivo di crescita, segnalando una solida ripresa, mentre altre piazze asiatiche, come Seul e Mumbai, hanno chiuso rispettivamente a +1,20% e +1,1%.

Infine, l’OPEC+ ha deciso di aumentare la produzione di petrolio di 138.000 barili al giorno, un incremento simbolico che tuttavia rappresenta la prima azione dal 2022 per smantellare i tagli alla produzione. Anche l'oro ha visto un notevole balzo, superando la soglia dei 2.900 dollari per oncia, con un guadagno dell'11% da inizio anno, riflettendo il suo ruolo di bene rifugio in tempi di incertezze geopolitiche ed economiche.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

US100 - Livello dei 20000Mi aspetto una caccia sotto questo livello per poi continuare a rialzo, COT non commercials sono long

Nasdaq - flatNessun cambiamento dall'analisi di ieri, solo un piccolissimo abbassamento della MML di breve periodo che si porta a 20678.

Per oggi rimaniamo solo osservatori dei prossimi sviluppi, però secondo me un tentativo di storno attorno ai 21000 ci sarà, ovviamente rimaniamo fuori da ogni tipo di operatività.

SKILLING:US100

US100 rialzista?Il prezzo dell'US100 ha appena formato un doppio minimo con una piccola rottura della neckline, seguita da un pullback. Se il pullback non torna a scendere sotto la neckline, il prezzo potrebbe ripartire al rialzo.

NDX sta mostrando una struttura tecnica sempre + fragileL’NDX sta mostrando una struttura tecnica fragile, con solo deboli segnali di possibile rimbalzo tecnico dopo un periodo di forte debolezza. Il supporto principale a 20407 è cruciale, rappresentando una soglia chiave che ha già fornito reazioni nel recente passato. Il livello di 20279.49, invece, funge da supporto secondario e potrebbe entrare in gioco in caso di ulteriore pressione ribassista.

La presenza dell'EMA200 a 20148.76 indica un altro punto di interesse che potrebbe attirare compratori nel caso in cui il prezzo dovesse scendere ulteriormente. L’aumento del volume rispetto alla media indica un maggiore coinvolgimento degli investitori, ma si tratta prevalentemente di vendite;

il VWAP sopra il prezzo attuale evidenzia una resistenza, suggerendo che la maggior parte delle transazioni recenti si è concentrata a livelli più alti, rendendo difficile una ripresa sostenibile. L'ATR a 396.76 indica un'elevata volatilità, segnalando possibili movimenti bruschi nel breve termine.

Il CMF positivo a 0.15 riflette un leggero afflusso di capitali, ma considerando il contesto di vendite elevate, suggerisce più una rotazione tra investitori che un reale accumulo di posizioni rialziste.

Se il supporto a 20407 dovesse reggere, il rimbalzo potrebbe estendersi fino alla prima resistenza tecnica a 21000. Tuttavia, un'eventuale rottura al ribasso potrebbe portare a una discesa più marcata, con il test dei livelli inferiori e una probabile espansione della volatilità.

🎯 Strategia Operativa:

✅ Scenario Rialzista (Probabilità 45%): Se il prezzo mantiene il supporto sopra 20279.49, si può valutare un’operazione LONG con target 21000.00-21800.00.

⛔ Scenario Ribassista (Probabilità 55%): Sebbene il prezzo sia ancora sopra il supporto principale a 20407, il trend generale rimane debole e la volatilità elevata potrebbe favorire ulteriori ribassi. Tuttavia, la tenuta del supporto attuale e il posizionamento degli indicatori di momentum suggeriscono che una rottura non è ancora certa.

Se il prezzo scende sotto 20279.49 con conferma, si può valutare un'operazione SHORT con target 20000.00-19400.00.

Livelli chiave con valutazione Swing Trading

📌 Supporti e Resistenze:

Supporto principale: 20407

Supporto secondario: 20279.49

Resistenza principale: 21000.00

📌 Target LONG:

Long Entry: 20450.00

TP1: 21000.00 (+2.82%)

TP2: 21400.00 (+4.78%)

TP3: 21800.00 (+6.98%)

SL1: 20250.00 (-0.85%)

SL2: 20000.00 (-2.08%)

Trailing Stop: Attivare sopra 20800.00 con una distanza minima del 2.5% dal prezzo di chiusura per proteggere i profitti.

📌 Target SHORT:

Short Entry: 20279.49

TP1: 20000.00 (+1.37%)

TP2: 19700.00 (+3.58%)

TP3: 19400.00 (+5.01%)

SL1: 20450.00 (-0.85%)

SL2: 20600.00 (-2.08%)

Trailing Stop: Attivare sopra 20000.00 con una distanza minima del 2.5% dal prezzo di chiusura per proteggere i profitti.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Nasdaq sempre sotto la MML di breve periodoNasdaq che anche nella sessione di ieri affonda ulteriormente per poi cercare il retest della MML di breve periodo a 20686, rimanendone ancora al di sotto.

La rottura di tale resistenza sarebbe un segnale imprescindibile di un tentativo rialzista del prezzo, ma in tutta onestà una continuazione ribassista sarebbe ottima per abbassare i livelli di entrata Long in futuro.

Si rafforza la resistenza a 21581 prevista per Mercoledì 12 Marzo e che probabilmente si estenderà anche fino a Giovedì 13 Marzo.

Rimaniamo in attesa di ulteriori sviluppi.

CAPITALCOM:US100

NASDAQ ecco il ritracciamento in vista Secondo i miei punti di vista e la stagionalità tra marzo ed aprile potremo vedere il nasdaq toccare questi livelli. Quando questo accadrà valuterò se il ritracciamento potrebbe essere più profondo o la liquidità di quei livelli permetterà il nuovo rally rialzista

NASDAQIl NASDAQ si prepara per una piccola risalita , dopo un deconto di liquidita che ha visto manipolare la parte bassa della forchetta, ora ci prepariamo a liquidare il BC.

NASDAQ: NUOVA STRUTTURA PER MEDIO TERMINEOttimo esito per le strutture ipotizzate nelle scorse idee, seppur sempre con qualche errorino.

Adesso azzarderei un proseguimento del ribasso ma più attenuato e strutturato come in grafico.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

La resistenza si abbassaQuesta mattina la proiezione ciclica mostra il livello di resistenza abbassarsi di diversi punti, dai 21803 previsti per Lunedì 10 Marzo ai 21583 previsti per Mercoledì 12 Marzo.

Per ora il prezzo rimane sotto le 3 MML e nel breve periodo, momentaneamente, rimane bearish.

La rottura della MML di medio periodo (arancione) sarà un primo segnale per una potenziale ripresa rialzista del Nasdaq.

CAPITALCOM:US100

Nasdaq - Attendiamo a comprareCiclicamente ancora presto per acquistare il Nasdaq, serve una conferma del prezzo oltre i 21800 ( prezzo del grafico CAPITALCOM).

Da Lunedì 10 Marzo potremo assistere ad una rottura rialzista di tale resistenza, ed allora sì che varrà la pena entrare in acquisto lasciando correre il prezzo.

Questa strategia ciclica prevede solo l'acquisto, si applica solo su grafico 15 minuti e annualmente entrano dai 10 ai 20 segnali al massimo, e negli ultimi 8 anni solo il 2018 è risultato un anno negativo.

Nei prossimi giorni continuerò a postare gli sviluppi in maniera gratuita, ed in base al numero di interessati valuterò la messa in vendita di questa strategia su questa piattaforma.

CAPITALCOM:US100

INVERSIONE MACRO DI STRUTTURASiamo in stagionalità negativa e un doppio massimo ci dà conferma d'inversione molto probabile

NDX si trova in una fase di incertezza, con segnali mistiL’NDX sta mostrando segnali di possibile rimbalzo tecnico dopo un periodo di forte debolezza. Tuttavia, la struttura tecnica generale rimane fragile.

Il rialzo di venerdì è stato significativo, ma si è concentrato principalmente nell’ultima ora di contrattazioni, suggerendo che potrebbe essere stato alimentato dalla chiusura di posizioni short piuttosto che da un nuovo flusso di acquisti. Inoltre, il VWMA20 superiore al prezzo attuale indica che la pressione di vendita ha dominato le recenti sessioni, limitando le possibilità di un recupero sostenibile.

L’aumento del volume rispetto alle medie a 10 e 30 giorni segnala un maggiore coinvolgimento degli investitori, ma il VWAP inferiore suggerisce una potenziale resistenza al rialzo. Il CMF positivo indica un lieve afflusso di capitali, segnalando un certo interesse di acquisto, sebbene non ancora sufficiente per un’inversione di tendenza stabile.

In sintesi, il mercato si trova in una fase di incertezza, con segnali misti tra rimbalzo tecnico e persistenza della pressione ribassista. Un rimbalzo è possibile, ma finché il prezzo rimane sotto 21442.54, la tendenza ribassista potrebbe persistere. La prossima settimana sarà cruciale per determinare se il supporto reggerà o se il trend ribassista riprenderà il controllo.

🎯 Strategia Operativa:

✅ Scenario Rialzista (Probabilità: 50%) – Se il prezzo mantiene il supporto a 20850, si può valutare un’operazione LONG con TP1 a 21400, TP2 a 21800 e TP3 a 22200. Vista la struttura tecnica ancora fragile, è fondamentale gestire bene il rischio con trailing stop e monitorare la reazione del prezzo nelle prime ore della sessione di lunedi.

🎯 Trailing Stop per LONG: Attivare trailing stop sopra 21400 con distanza minima del 2% dal prezzo di chiusura per proteggere i profitti.

⛔ Scenario Ribassista (Probabilità: 50%) – Se il prezzo rompe 20800, al termine della prossima sessione si può valutare un’operazione SHORT con TP1 a 20500, TP2 a 20250 e TP3 a 20000.

🎯 Trailing Stop per SHORT: Attivare trailing stop sotto 20500 con distanza minima del 2% dal prezzo di chiusura per ottimizzare il rischio.

⚠ Attenzione: Questa analisi si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.