Rapporto NFP di venerdì 5 settembre - DECISIVO!Mentre il mese di settembre sui mercati azionari ha registrato le statistiche meno favorevoli e il mercato attende con impazienza la decisione di politica monetaria della Federal Reserve (FED) di mercoledì 17 settembre, venerdì 5 settembre verrà pubblicato un dato macroeconomico decisivo.

Il rapporto NFP degli Stati Uniti sarà aggiornato durante la sessione di trading di venerdì 5 settembre, e si tratta dell'ultimo rapporto mensile sull'occupazione statunitense prima della riunione della FED del 17 settembre.

1) No pivot, pivot tecnico, healthy real pivot, unhealthy real pivot: la scelta che la FED dovrà fare il 17 settembre è un vero e proprio grattacapo

I dazi sono in vigore dal 7 agosto e hanno iniziato a incidere sui prezzi alla produzione e al consumo degli Stati Uniti. L'inflazione statunitense rimarrà più vicina alla soglia del 3% che a quella del 2% per diversi mesi e ci vorrà del tempo prima che la situazione si normalizzi, probabilmente a partire dall'inizio del 2026.

La FED si trova quindi in una posizione scomoda, poiché ha anche il compito di garantire la piena occupazione e la situazione del mercato del lavoro statunitense si è deteriorata negli ultimi mesi. Se il rapporto sul mercato del lavoro statunitense (NFP) di venerdì 5 settembre confermerà questo deterioramento, la FED non avrà altra scelta se non quella di fare almeno “tecnicamente” rotta. Un taglio del tasso sui federal funds per adeguarsi alla debolezza del mercato del lavoro e neutralizzare per tempo un eventuale aumento fuori controllo del tasso di disoccupazione.

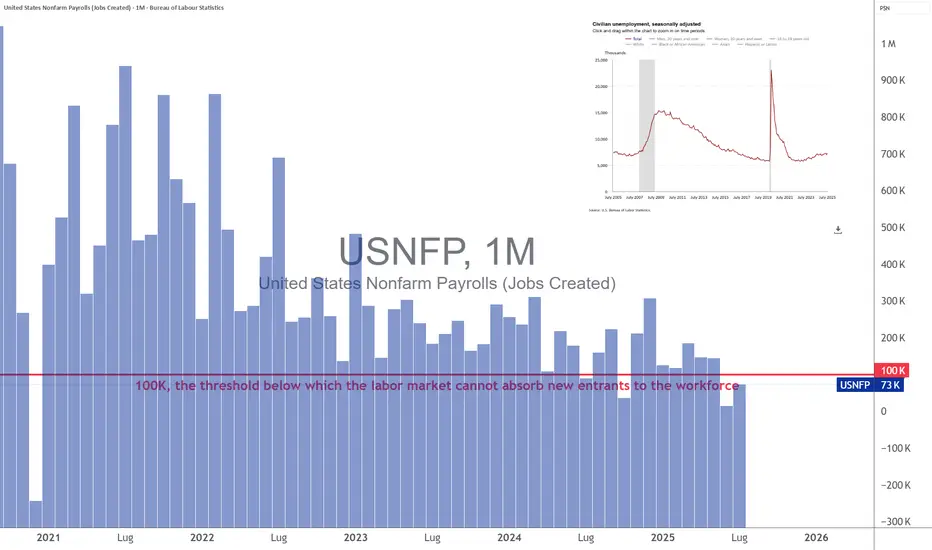

2) Negli ultimi 3 mesi il mercato del lavoro statunitense ha seguito una traiettoria preoccupante e le soglie di allarme della FED non sono lontane

Ciò significa che per tre mesi consecutivi il numero di nuovi posti di lavoro netti creati negli Stati Uniti non è stato sufficiente ad assorbire i nuovi ingressi nella forza lavoro. Questa soglia minima è fissata a 100.000 nuovi posti di lavoro netti al mese, e il dato di consenso di venerdì 5 settembre è ancora al di sotto di questa soglia.

Il numero di disoccupati negli Stati Uniti potrebbe toccare un nuovo massimo di 4 anni con il rapporto NFP di venerdì 5 settembre.

3) Gli elementi del rapporto NFP di venerdì 5 settembre dovrebbero quindi permettere di determinare definitivamente la probabilità che la FED intraprenda un'azione monetaria il 17 settembre

Questo venerdì, il mercato guarderà quindi a tre dati del rapporto NFP:

- Il tasso di disoccupazione

- Il numero di nuovi posti di lavoro netti creati

- La crescita dei salari, che rappresenta il legame tra inflazione e mercato del lavoro.

Qualsiasi aumento del tasso di disoccupazione al 4,3% della forza lavoro, o qualsiasi cifra inferiore a 100.000 per la creazione netta di posti di lavoro, renderà praticamente certo il taglio del tasso dei federal funds statunitensi mercoledì 17 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

United States Nonfarm Payrolls (Jobs Created)

Nessun attività

Dritte di mercato

MERCATO DEL LAVORO, FED FUNDS E RENDIMENTI DEI TITOLI DI STATOBuongiorno ragazzi, l’idea di questo lunedì non si baserà sulla tipica analisi intermarket della settimana precedente, bensì sull’impatto che i dati sul non farm payrolls, disoccupazione e retribuzione oraria media hanno avuto sui Fed Funds. Spiegherò il motivo del rialzo dei rendimenti a 2 e 10 anni dei titoli di stato statunitensi, il tutto correlato alle prossime decisioni della FED americana. Volevo proporre qualcosa di diverso dal solito, se apprezzate l’idea lasciate un like in maniera tale da farmi capire se questi contenuti sono apprezzati in maniera tale da riproporveli in futuro.

I DATI SUL MERCATO DEL LAVORO: NON FARM PAYROLLS E LIVELLO DI DISOCCUPAZIONE

Come di consuetudine il primo venerdì di ogni mese il Bureau of Labor Statistics rilascia due dati fondamentali riguardanti il mercato del lavoro negli Stati Uniti: le buste paga del settore non agricolo e il livello di disoccupazione.

Gli analisti, considerando l’impennata dei casi omicron in gennaio (il picco era stato raggiunto a metà gennaio, appunto), si aspettavano dei dati deboli, rispettivamente:

• Buste paga del settore non agricolo: 150K

• Livello di disoccupazione: 3,9%

Entrambi i dati hanno sorpreso le attese:

• Buste paga del settore non agricolo: 467K

• Livello di disoccupazione: 4%

Nonostante i livelli di disoccupazione siano saliti dello 0,1% rispetto al mese precedente, i nuovi posti di lavoro creati hanno registrato un aumento percentuale sopra le attese del 211%, segnando un +467K.

COSA SONO I FED FUNDS

I Fed Funds sono dei future scambiabili sul CME che rappresentano l’opinione che gli investitori hanno riguardo il valore che i tassi di interesse potrebbero avere ad una determinata data. E’ un future molto utile per diversi motivi:

• Dà una visione riguardante il sentiment che gli operatori di mercato hanno riguardo le scelte di politica monetaria futura e ciò assume particolare rilevanza dal momento che i mercati finanziari sono influenzati direttamente e indirettamente da essa.

• Permette la possibilità a noi traders di assumere posizioni speculative sulle future mosse da parte della Federal Reserve.

Il grafico continuos del future ha questo aspetto:

COME SI LEGGE IL FUTURE E PERCHE’ E’ INFLUENZATO DAL MERCATO DEL LAVORO STATUNITENSE

Come ho spiegato poco fa, l’andamento di questo future è influenzato dalle decisioni di politica monetaria della Fed. Vi starete chiedendo che rapporto possa esistere tra la federal reserve e il mercato del lavoro: ciò è da ricercare negli obiettivi perseguiti dalla stessa: essi sono la stabilità dei prezzi (e quindi la regolazione dell’inflazione) e l’occupazione.

Nell’analisi da me pubblicata il 31 gennaio in cui analizzavo l’impatto che avesse avuto la banca centrale sui mercati dopo il meeting, che trovate al link:

analizzavo le parole di Powell durante conferenza, che vi riporto:

“Si è assistito ad un aumento dei posti di lavoro solido tanto che il tasso di disoccupazione è diminuito sostanzialmente. Con un'inflazione ben al di sopra del 2% e un mercato del lavoro forte, il Comitato prevede che presto sarà opportuno aumentare i tassi”.

Avete capito ora il motivo? In base a questi parametri la banca centrale pianifica la sua politica: questo è il motivo per il quale il future segue questa dinamica.

Detto questo, il contratto continuos sui fed funds, a parer mio, dice poco e niente. E’ invece interessante studiare i contratti ad una determinata scadenza, come tra poco vi illustrerò.

Facciamo riferimento ora ad una delle affermazioni più accreditate dell’ultimo mese:

“GLI OPERATORI SI ASPETTANO CHE I TASSI DI INTERESSE SARANNO AUMENTATI A MARZO”

Per capire se è effettivamente così, andiamo ad osservare il contratto future sui Fed Funds con scadenza marzo 2022:

Vediamo come il prezzo del future abbia lateralizzato per circa un anno, non prendendo mai una vera e propria direzionalità. Questo perché? Perché il mercato non stava ancora scontando l’aumento dei tassi di interesse! Ha iniziato a scontarli dal momento che il rettangolo di distribuzione è stato bucato al ribasso, agli inizi di dicembre 2021! Affermo con certezza questa mia ultima affermazione dimostrandovelo grazie al Nasdaq:

Al primo falso breakout del rettangolo di distribuzione, il Nasdaq segnava l’ultimo massimo storico. Successivamente, quando il breakout è stato validato, l’indice tech ha provato a rivisitare i massimi senza riuscirci e, successivamente, ha subito delle ingenti perdite.

Questo poteva essere solo un modo per constatare se, effettivamente, gli investitori avessero iniziato a scontare i tassi di interesse in quel periodo indicato nel grafico (tra novembre e dicembre 2021). Un altro modo possibile è l’analisi dei volumi:

Come potete constatare, quando il mercato non scontava aumenti dei tassi i volumi erano relativamente bassi: i contratti su questo future era poco scambiati. Quando il mercato ha invece iniziato a credere fortemente al loro aumento, i volumi sono aumentati in maniera forte, segno del fatto che molti operatori, probabilmente per hedging (per protezione), hanno iniziato a specularci. Quando i volumi sono bassi, c’è poco appetito da parte del mercato verso il contratto in questione e, in questo caso, ciò si traduce in “poco interesse”. Quando i volumi e di conseguenza l’interesse nei confronti del tema “aumento tassi” ha iniziato a prendere piede, i volumi sono aumentati. Sono stato chiaro?

I volumi non sono solo importanti per capire l’entità di un breakout o per costruirci una strategia di trading, bensì anche in situazione come queste. Un grafico lascia tantissime informazioni e noi dobbiamo essere attenti, scaltri e conoscere la materia per saper cogliere la palla al balzo!

Tornando al nocciolo della questione, come capiamo l’aspettativa sul tasso di interesse futuro? Con una semplice differenza:

Applichiamo la differenza tra 100 (che rappresenta in forma numerica il tasso di interesse allo 0%) e il prezzo del future corrente, in questo caso 99.745:

100 - 99.745 = 0,265

Questo significa che oggi il mercato si aspetta che i tassi di interesse, nella riunione del FOMC di marzo, verranno alzati del 0,25%.

Questa differenza può essere applicata anche a contratti a scadenza più lontana. Facciamo una prova: le successive due riunioni del FOMC dopo marzo sono previste il 3-4 maggio 2022 e il 14-15 giugno. Andiamo ora a selezionare i due future sui fed funds con scadenza maggio 2022 e giugno 2022:

Come potete notare dalla grafica, in questo periodo gli investitori si aspettano che i tassi saranno tra al 0.5%/0.75% a maggio e al 0.75%/1% a giugno.

CORRELAZIONE DIRETTA TRA RENDIMENTI SUI TITOLI DI STATO A 2 ANNI E FED FUNDS

Nelle mie idee passate avrete letto tantissime volte la frase “la parte a scadenze brevi della curva dei rendimenti è sensibile alle scelte di politica monetaria”. Il titolo di stato di riferimento per le scadenze brevi è quello a 2 anni. Vediamo se ha effettivamente un rapporto con i fed funds:

Come potete osservare, entrambi, per mesi, hanno avuto un andamento non strutturato. Poi qualcosa è cambiata:

1. Ad inizio ottobre 2021 i volumi sono iniziati ad aumentare in maniera importante sul future, segno che la tematica sui tassi di interesse stava iniziando a prendere piede.

2. Nello stesso momento, i rendimenti dei titoli a due anni hanno rotto al rialzo il rettangolo di accumulo e successivamente hanno creato un piccolo triangolo ascendente

3. Dopo un mese è avvenuto anche il breakout del triangolo di distribuzione sul future e, contemporaneamente, la rottura del triangolo ascendente al rialzo

4. Entrambi gli asset hanno iniziato a muoversi a braccetto.

Mi son state fatte tante domande riguardanti l’argomento sui rendimenti a 2 anni nelle ultime settimane, spero di essere stato chiaro. Credo non ci sia maniera migliore di questa per spiegare il motivo della breve frase “la parte corta della curva è influenzata dalle decisioni di politica monetaria”.

Tornando a noi, anche in questo caso l’analisi tecnica ci è stata molto utile per poter individuare dei segnali molto concreti che il sentiment del mercato sui tassi di interesse stesse cambiando (analisi dei volumi, i breakout sui rettangoli e il breakout sul triangolo ascendente).

RETRIBUZIONE ORARIA MEDIA, INFLAZIONE E RENDIMENTI SUI TITOLI DI STATO A 10 ANNI

Le buste paga del settore non agricolo e il livello di disoccupazione non sono stati gli unici dati importanti della scorsa settimana. Un altro a cui presto sempre attenzione è la retribuzione oraria media, che misura il cambiamento della retribuzione oraria media nelle principali aziende. Ora vi mostrerò la crescita anno/anno che questo ha presentato:

04.02.2022 (Gen) 5,7%

07.01.2022 (Dic) 5%

03.12.2021 (Nov) 5,1%

05.11.2021 (Ott) 4,8%

08.10.2021 (Set) 4,6%

03.09.2021 (Ago) 4%

06.08.2021 (Lug) 4,1%

02.07.2021 (Giu) 3,7%

04.06.2021 (Mag) 1,9%

07.05.2021 (Apr) 0,4%

Come potete constatare, si è passati dallo 0,4% di aprile 2021 al 5,7% di gennaio 2022. Questo dato va ad aumentare tendenzialmente in periodi di ripresa economica, quando tutte le aziende di un Paese riprendono ad assumere manodopera.

Quest’aumento tendenziale dei salari non è altro che quel fenomeno definito come “inflazione salariale”; in linea logica, più i salari aumentano, più i salariati saranno disposti a spendere: questo andrebbe poi a generare una spirale inflazionistica generale.

Tornando a noi, venerdì 4 è uscito il dato per gennaio 2022 che, come ho detto precedentemente, si è attestato al 5.7%. Dal momento che i rendimenti dei titoli di stato a 10 anni crescono o decrescono rispondendo a dinamiche di crescita/decrescita economica o inflazione, come possiamo aspettarci che essi si siano comportati? Osserviamolo in un grafico a 15 minuti:

Alle 14:30, ora italiana dell’uscita del dato, il rendimento sul decennale americano è esploso segnando un +4,51%.

Ora capite quando provo a spiegarvi che i rendimenti delle scadenze più lunghe dei titoli di stato (in particolare il decennale, che è il riferimento) rispondono a questi tipi di dinamiche? Spero di avervelo dimostrato ancora una volta.

L’analisi di questo lunedì termina qua, spero i contenuti siano apprezzati. Sarà molto importante seguire da vicino i dati macroeconomici che ho analizzato in questa idea, in quanto le prossime scelte di politica monetaria saranno dettate dallo svilupparsi di essi. Probabilmente, a dati sul lavoro più forti e inflazione galoppante, dovremmo aspettarci una Fed più aggressiva. E questa aggressività dove si ripercuoterebbe? Sui Fed Funds. E questi chi influenzano in maniera diretta? I mercati finanziari!

Volevo aggiungere che ho intenzione di creare un canale personale in cui condividerò tante altre idee riguardanti i mercati finanziari, materie prime e forex, analisi di mercato e correlazioni tra asset e dati macroeconomici. Vi comunicherò quando il progetto sarà ultimato, rispettando chiaramente le linee guida imposte da tradingview.

Grazie, Matteo Farci