ETH in linea verso 5500ETH rimane ancora ben allineato al progetto di onde rialziste con Elliott Waves che ho presentato qualche settimana fa.

Nonostante la parte debole di breve periodo abbiamo assistito ad un flusso in-flow sugli ETF da record.

Se la proiezione è corretta, come lo spero, allora potremmo vedere 5500 nei prossimi mesi.

Naturalmente potrebbe essere pure un conteggio sbagliato... il futuro non lo conosce nessuno al mondo... possiamo solo comportarci di conseguenza e preparare gli scenari con una forte attenzione al risk management... solo così possiamo diventare dei bravi trader.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Idee di trading

Ethereum: -11% dal massimo 2025, ma a +63% in meno di due mesiIl prezzo di Ethereum si trova in una fase di contrazione da ormai una settimana rispetto al massimo al massimo annuale, segnato il 14 agosto a 4.791,5$, il ribasso è attualmente di circa l’11%.

Tuttavia, da inizio agosto il rialzo si attesta ancora a +15,20%, che, sommato a quello di luglio (+48,75%), porta a una performance positiva di circa il 65% in meno di due mesi. Il rialzo diventa ancora più marcato se consideriamo il rimbalzo dal minimo di aprile, toccato a 1.385$. Da questo livello, infatti, il prezzo evidenzia un progresso di oltre il +200%.

Tornando al grafico attuale, il prezzo di ETH è in contrazione sulla prima area di supporto a 4.240$, mentre il supporto più rilevante del movimento in atto da inizio agosto si colloca in area 4.050 $. L’eventuale perdita di questo livello aprirebbe la strada a una fase ribassista probabilmente più profonda, con un primo obiettivo in area 3.750$ e successivamente quello più significativo in area 3.450/60$.

ETH, quale target di prezzo alla fine del ciclo?1) Gli investitori istituzionali hanno guidato il rialzo di ETH/USD dall'inizio dell'estate tramite gli ETF spot statunitensi

Il prezzo di ETH/USD è più che raddoppiato dall'inizio dell'estate sul mercato delle criptovalute, in una fase di forte recupero rispetto al prezzo del bitcoin e di un token Ether ormai vicino ai massimi storici. Questa fase di recupero del token Ether rispetto al BTC è stata forgiata su un fattore fondamentale molto sano: la domanda istituzionale.

Sono stati gli investitori istituzionali a rendere possibile questo forte aumento del prezzo dell'Ether, con un'esplosione degli afflussi negli ETF spot statunitensi su Ethereum. È un dato di fatto che la maggior parte della domanda attraverso gli ETF spot su BTC ed ETH provenga da investitori istituzionali.

Il trend rialzista di Ethereum ha quindi una solida base fondamentale.

La tabella seguente proviene dal sito web di Coinglass e mostra gli afflussi e i deflussi sugli ETF spot statunitensi su ETH

2) Il token Ether sta sovraperformando il prezzo del bitcoin, come dimostra l'analisi tecnica del rapporto ETH/BTC, e questo dovrebbe continuare fino alla fine del ciclo

Il secondo aspetto favorevole a Ethereum è una sequenza di sovraperformance di ETH su BTC. Questo è l'insegnamento del messaggio rialzista dell'analisi tecnica applicato al rapporto ETH/BTC. Quest'ultimo ha virato verso l'alto da un importante livello di supporto e il potenziale di rialzo tecnico rimane significativo nei prossimi mesi.

Il grafico sottostante mostra le candele giapponesi settimanali del rapporto tra Ethereum e Bitcoin

3) ETH/USD si fermerà al di sotto del suo massimo storico di $4900 (il massimo del ciclo precedente), ma dovrebbe essere in grado di muoversi al di sopra di esso entro la fine del ciclo

Il prezzo di ETH/USD ha raggiunto il suo massimo storico di $4850 nell'autunno 2021, il massimo del ciclo precedente. È logico che il mercato cominci a bloccarsi e a ritracciare per consolidare il rialzo dall'inizio dell'estate. Il mercato potrebbe sviluppare una fase di range tra il supporto a 4.000 dollari e la resistenza a 4.850 dollari, prima di poter riprendere il trend rialzista di base. Storicamente, il ciclo del token Ether termina due o tre settimane dopo la fine del ciclo toro del BTC, quindi è probabile che ETH/USD possa superare il suo massimo storico nel quarto trimestre del 2025. Il grafico sottostante mostra gli obiettivi teorici se e solo se il mercato romperà il massimo storico di 4850 dollari. L'invalidazione avviene in caso di rottura del supporto principale a 4.000 dollari.

Il grafico sottostante mostra candele giapponesi in dati settimanali per il tasso ETH/USD

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

ETH segnale di break out?Ha superato la forte resistenza con indicatori ed oscillatori positivi. La tenuta del livello sara' un segnale di continuazione della tendenza rialzista!!

Breakout TradingIl breakout trading è una delle strategie più diffuse tra i trader di tutti i livelli di esperienza. La teoria alla base appare semplice: bisogna individuare un livello chiave di supporto o resistenza e posizionare un trade nel momento in cui avviene la rottura (breakout) di quel livello, con l’aspettativa di un movimento impulsivo del prezzo nella direzione della rottura. Tuttavia, mettere in pratica questa tattica è ben più complesso e richiede disciplina, analisi e pazienza. Di seguito vengono illustrati sette passi fondamentali per affrontare il breakout trading in modo efficace.

1. Identificazione dei livelli chiave

La prima e più importante sfida per un breakout trader è riconoscere livelli chiave di supporto e resistenza o linee di tendenza significative. È fondamentale utilizzare timeframe maggiori come il daily o il weekly per garantire la rilevanza del livello. Questi livelli rappresentano barriere psicologiche che, una volta rotte, possono innescare movimenti significativi.

2. Attendere il breakout confermato

Non basta vedere il prezzo oltrepassare un livello per considerare valido un breakout. Occorre una conferma, che tipicamente si basa sulla chiusura della candela oltre (o sotto) il livello di riferimento, sempre sul timeframe principale in cui è stato definito. Tale criterio riduce i falsi segnali, comuni nelle fasi di mercato volatile. Ad esempio, una chiusura decisa sopra una resistenza su timeframe settimanale è un segnale molto più affidabile rispetto a un tentativo di rottura su timeframe intraday.

3. Attendere il retest del livello rotto

Dopo il breakout, è frequente che il prezzo torni a testare il livello appena rotto, trasformato in supporto o resistenza (a seconda della direzione della rottura). Questo retest rappresenta un’ottima opportunità di ingresso con un rischio più contenuto, grazie a un miglior rapporto rischio/rendimento. Sebbene non tutti i breakout vengano retestati, rinunciare a questa fase può compromettere la redditività a lungo termine.

4. Definire con precisione il target

Al momento di aprire la posizione sul retest, è essenziale stabilire obiettivi realistici di profitto basati su livelli strutturali rilevanti, quali supporti/resistenze successivi o aree di consolidamento precedenti. Evitare di impostare target eccessivamente ambiziosi o basati su desideri personali è cruciale per mantenere una strategia sostenibile nel tempo.

5. Impostare uno stop loss efficace

La gestione del rischio è altrettanto importante dei potenziali guadagni. Lo stop loss deve essere posto in modo logico, generalmente sotto (o sopra) un livello minore di struttura che possa fungere da ultima linea di difesa (“last line of defense”). In questo modo si evita lo stop hunting, ovvero quei movimenti artificiali del prezzo volti a far scattare gli stop, e si protegge il capitale da perdite ingiustificate.

6. Avere pazienza nel trade

Dopo aver aperto il trade con target e stop loss prefissati, il trader deve mantenere la calma e la disciplina, evitando di interferire con la posizione. Spesso il mercato può consolidare o muoversi lateralmente prima di partire in maniera impulsiva. La pazienza è una delle qualità fondamentali per il successo nel breakout trading.

7. Uscire solo ai livelli prestabiliti

La tentazione di modificare stop loss e take profit per tentare di salvare un trade o aumentare i guadagni può essere allettante, ma spesso è controproducente. Rispettare i livelli originari e non lasciarsi guidare dall’emotività aiuta a costruire una strategia sostenibile e ad aum

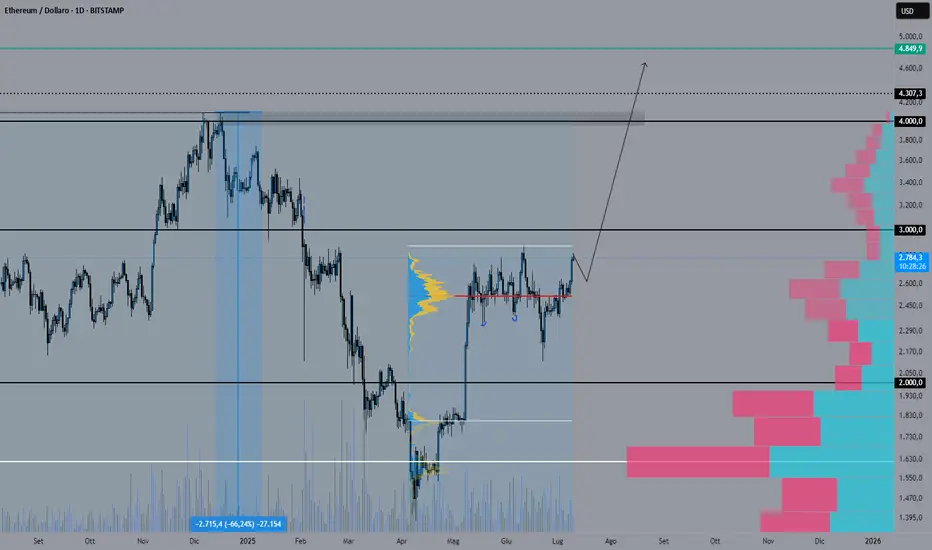

ETHEREUM: ipotesi onde di ElliottETH: nonostante il weekend turbolento oggi le crypto sono in rimbalzo.

Ho abbozzato un conteggio con onde di elliott valutando la fase attuale come onda 3 in corso. Se il conteggio verrà confermato nei prossimi step, allora potremmo avere un target di lungo periodo tra 5300 e 6000 dollari.

ETH ha mostrato un incremento di interesse anche sugli ETF con gli istituzionali che sembrano preferirlo, in questo momento, al Bitcoin.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

ETHEREUM, la tenuta di Bitcoin potrebbe guidarloDopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

Aggiornamento mensile

Ethereum si era presentato nella settimana della Fed già a contatto con la trendline ribassista di lungo periodo

La prospettiva di un taglio dei tassi che avrebbe portato ancora debolezza nel dollaro e, soprattutto, più bassi costi di finanziamento con cui esporsi sul mercato delle cripto ha sostenuto questo movimento.

Ethereum è quotato in dollari per cui mostra una correlazione negativa con DXY per esempio.

In questo caso il confronto è fatto con il cambio euro/dollaro col quale, più o meno, condivide i picchi e i minimi.

Un dollaro più forte è normalmente associato a tassi più alti i quali oltre a rendere più costosa la cripto drenano anche liquidità verso impieghi redditizi con poco rischio comei titoli di stato americani.

Adesso c'è da capire come interpretare lo stop sulla trendline ed al riguardo interessante risulta una lettura parallela con Bitcoin

Bitcoin si è presentato alla settimana della Fed con ben altro momentum e livello dei prezzi, praticamente in area massimi assoluti.

La settimana è stata simile a quella di ethereum ma con la differenza che lui ha già prodotto, in un chiaro contesto rialzista un pullback sul precedente massimo in area 112.500 dollari.

Ethereum invece è lontano da un possibile pullback ma, se Bitcoin dovesse mantenere il livello indicato questo potrebbe favorire anche la sua tenuta.

Passata la scadenza delle opzioni ed assorbito qualche fisiologico consolidamento negli etf, la prossima settimana potrebbe ethereum ripresentarsi alla riapertura dei mercati finanziari ripulito e, magari, pronto per ripartire.

Anche perché i volumi associati al calo della scorsa settimana non sembrano drammatici.

22 LUG | SUPPOSTA DEL GIORNOITA

Update ETH dopo il cross di F+5 e target hit a +44% dall'entrata

Osservare quell'arco verde scuro con scritto T+3i C

Rappresenta un ciclo trimestrale (inverso, cioè calcolato dai massimi di prezzo) che, come potete vedere, si trova agli sgoccioli per quello che riguarda questa centratura

Al suo interno è formato da altri due archi colorati, in arancione, che rappresentano i due Mensili che lo compongono

Quindi questo significa che stiamo costruendo un SETUP SHORT utile a triggerare appena, confermata l'ipotesi della chiusura del ciclo T+3i si possa intercettare ameno la partenza di un nuovo T+2i (mensile inverso) con dei target oggettivi e specifici

ENG

ETH update after the F+5 cross and target hit with a +44% gain from entry.

Take a look at the dark green arc labeled “T+3i C” —

it represents a quarterly cycle (inverse, i.e., calculated from price highs),

which, as you can see, is nearing its end based on this centering.

Inside it, there are two additional colored arcs in orange,

representing the two monthly cycles that compose it.

This means we are currently building a SHORT SETUP designed to trigger as soon as the closure of the T+3i cycle is confirmed.

The goal is to capture the start of a new T+2i (inverse monthly)

with clear and specific downside targets.

L'ETH si fermerà a 3 3,800 come ha fatto BTC a BTC 120K?Ethereum è saldamente in modalità breakout. Il rapporto ETH/BTC, una misura attentamente osservata della forza di altcoin, è salito vicino a un massimo da inizio anno.

ETH ha ora guadagnato oltre il 25% nella scorsa settimana, alimentato dai flussi istituzionali negli ETF ETH e dall'investitore tecnologico Peter Thiel che avrebbe preso una partecipazione importante in BitMine.

L'RSI è a 84,82, mostrando uno slancio estremamente forte, anche se è possibile un consolidamento a breve termine vicino alla zona di resistenza 3 3,800-$4,000. Questa è una zona che ha limitato i precedenti rally nel 2024.

Bitcoin, al contrario, si mantiene piatto vicino a 1 118.000, in leggero calo rispetto ai suoi recenti massimi sopra $120.000. Candele di piccole dimensioni e minori svendite intraday hanno formato un blocco di consolidamento stretto, indicando prese di profitto e indecisione.

La domanda ora è se Ethereum seguirà il recente comportamento di BTC e si fermerà vicino ai massimi locali, o se il breakout lo porterà in modo decisivo attraverso $4,000.

ETH insegue BTCETH è pronto per una svolta di breve?

Tornerà a sovraperformare BTC?

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

ETH pronto per un break sopra 3000 dollariETH (e tutto il mondo crypto) sta attraversando una buona fase di spinta rialzista. Per Ethereum il primo possibile target è 3100 dollari e poi a seguire ne ho scritti altri sul grafico.

Al contrario, in caso di ribasso, sarà importante mantenere i 2100 dollari che abbiamo visto il mese scorso.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

ETHEREUM, test superato e ottimismo per i 3800 dollariChart di Capital.Com

In precedente analisi abbiamo raccontato le vicende della resistenza ostica dei 2800 dollari

Con un po di immaginazione possiamo interpretare la candela mensile di giugno, contemporaneamente, come tenuta del supporto a 2100 dollari e respingimento della resistenza a 2800 dollari.

La risultante è l'indecisione, ben rappresentata dal pattern di doji.

È un pattern di indecisione e dunque giustificherebbe tranquillamente la prosecuzione del movimento rialzista in occasione, eventualmente, della violazione del suo massimo.

Se ciò avvenisse, francamente vedo pochi ostacoli fino ai 3.800 o 4000 dollari.

Sempre nella stessa precedente analisi, avevamo ipotizzato come test per capire quanta voglia di salire avesse la cripto, la violazione della trendline ribassista di breve periodo.

Per adesso sembra sia avvenuta.

I prezzi sembra abbiano anche consolidato il supporto a 2.400 dollari con una long White e dunque è giustificato essere ottimisti vedere i prezzi toccare i 2800 dollari.

Ethereum Price-Time Gann Study, Will We See Those Levels?Gann study on Ethereum price and time: will we see those levels?

ethereum on the monthly chart has formed a large symmetrical triangle that has a neutral meaning.

only a close above or below the yellow lines will determine whether it is a bullish or bearish signal, always looking at the volumes.

studying the price with the theories of Gann, Ichimoku cloud and fibonacci the key level is the green line 2,470. A close above or below this line will mean the future trend of the price.

in the bullish case, the price-time levels are indicated by the red lines which are different take profit levels that can develop between October 2025 and August 2026.

in the bearish case, small short sizes can be opened at the discretion of the trader.

we will update you

Ethereum: resistenze ancora protagoniste

È ripresa una fase un po’ ballerina per il mercato crypto, e lo si può notare chiaramente anche dall’andamento di Ethereum. Sul g rafico weekly si osserva come da circa due mesi sia in atto una lotta sotto la resistenza in area 3.700–3.720$.

A metà giugno è scattata una fase correttiva che ha spinto il prezzo fino al supporto principale a 2.110$.

Passando al grafico daily , si nota come il rimbalzo in atto abbia riportato ETH fino alla resistenza in area 2.520$, dove il prezzo si è nuovamente fermato e ha iniziato a ritracciare.

Oggi è sceso fino a un minimo di 2.374$, senza però violare il livello di supporto per l’ingresso in area 2.355–2.360$. Ethereum ha ora tempo e spazio per tentare un nuovo attacco alla resistenza di breve a 2.520$, coincidente con la media mobile a 50 periodi.

ETH/USD: Rottura Imminente? Target a 2.522 USD nel MirinoAnalisi Tecnica ETH/USD – 28 Giugno 2025

Contesto attuale: Ethereum si sta muovendo in una zona di accumulo tra il supporto a 2.408,1 e la resistenza a 2.463,9, come indicato sul grafico. La recente price action mostra una serie di minimi crescenti, segnale di potenziale ripartenza rialzista.

---

🔍 Livelli Chiave:

Punto di Entrata: 2.408,1

Stop Loss: 2.392,4

Resistenza: 2.463,9

Target EA: 2.522,1

Variazione attesa: +111,7 USD (+4,64%)

---

📊 Osservazioni Tecniche:

Il prezzo ha formato un solido doppio minimo sopra la zona di supporto, rafforzando la validità dell’entry point.

La media mobile blu (probabilmente a 200 periodi) ha agito da supporto dinamico.

Superato il livello di resistenza a 2.463,9, il prezzo potrebbe accelerare verso l’obiettivo di 2.522,1, una zona di take profit strategica.

---

✅ Scenario Rialzista (Bullish):

Se ETH rompe con decisione la resistenza dei 2.463,9 USD, potrebbe proiettarsi verso il target a 2.522,1 USD. Il movimento suggerito rappresenta un rialzo potenziale del 4,64%.

⚠️ Scenario Ribassista (Bearish):

Una chiusura al di sotto del livello di stop loss (2.392,4 USD) invaliderebbe il setup rialzista, suggerendo una possibile continuazione ribassista.

📌 Conclusione

Ethereum sta mostrando segnali tecnici incoraggianti. Se confermato il breakout sopra la resistenza, il target a 2.522 USD è realistico nel breve termine. Tuttavia, è cruciale mantenere il disciplinato rispetto allo stop loss per proteggere il capitale.

ETHEREUM, un test per capire quanta voglia di risalire abbia Chart di Capital.Com

Per Ethereum la resistenza a 2800 dollari si sta rivelando ostica

Per adesso è il secondo mese consecutivo che i prezzi vengono respinti al contatto con essa.

Ci eravamo lasciati nei giorni scorsi con una shooting star al contatto con questa area di resistenza.

Il pattern è stato violato ed è stato prodotto un allungo dei prezzi.

Complice la distensione in Medio Oriente il movimento è stato prontamente negato dal contatto dei prezzi con il supporto 2100$

Un harami su questo supporto e la prossimità della trendline ribassista di breve periodo rappresentano un test per capire se la cripto ha voglia di invertire.

ETHEREUM Bandiera ribassista?COINBASE:ETHUSD Questa è una personale interpretazione del grafico. Non è un consiglio finanziario.

ETHEREUM sembra stia formando un pattern bandiera ribassista a ridosso della SMA200. La conferma del pattern si avrebbe con l'uscita verso il basso dal range contenuto nel rettangolo verde.

La conferma del pattern non è scontata dato che il movimento dovrebbe prima rompere il PoC (attualmente un supporto).

ETHEREUM, prove tecniche per i 4000 dollariChart di Capital.Com

Ethereum ha una struttura rialzista molto interessante e mostra anche una certa disciplina nei movimenti rispetto a molte altre cripto

Dopo aver tenuto magistralmente il minimo dei 1400 dollari, ha infranto di slancio la resistenza dei 2000 con buoni volumi

Dopo l'importante rialzo degli anni scorsi, l'attuale lungo movimento laterale potrebbe essere inquadrato in un movimento di assestamento prima dell'ipotetica ripresa del trend rialzista

I prezzi sono a ridosso nuovamente dell'area di resistenza dei 2800/2850 dollari.

Superato questo ostacolo non vedo impedimenti tecnici fino ai 4000 dollari.

Ethereum inclina il trend sotto la resistenzaSituazione di incertezza che perduta da settimane sul grafico di Ethreum. Il grafico weekly evidenzia questa incertezza che è ben rappresentata dalla serie di candele doji in formazione, tipiche candele di indecisione che assumono particolare rilievo quando si formano in prossimità di possibili top di periodo. Questa sequenza di candele si sta formando sotto la resistenza in area 2.700$, che continua a dimostrarsi un livello ostico da superare per Ethereum.

Sul grafico daily, si osserva chiaramente come il prezzo di Ethereum è bloccato sotto questo livello di resistenza. Nelle ultime quattro settimane, ETH ha più volte testato questo livello senza successo. Il massimo è stato toccato a 2.784,7 USD. Mentre nella settimana appena conclusa ha registrato un minimo a 2.386 USD.

Il primo supporto rilevante passa in area 2.240 USD. A seguire, il supporto principale è in zona 2.050 USD, livello chiave da monitorare in caso di ulteriori correzioni.

Ethereum al Galoppo! ETF da RecordIn una sola settimana, gli ETF legati a Ether hanno visto affluire la bellezza di 321 milioni di dollari! Avete capito bene, è la performance più forte dell'anno fino a questo momento. Un vero e proprio boom!

Ma cosa sta succedendo? Cosa sta alimentando questo rally pazzesco di Ethereum? Beh, una delle scintille principali è arrivata direttamente dalla Securities and Exchange Commission (SEC) statunitense. La SEC, che come sapete ha il potere di mettere i bastoni tra le ruote o di dare il via libera, ha finalmente fatto chiarezza su un punto cruciale: lo staking di Ethereum NON costituisce un'offerta di titoli. E questo elimina una delle più grosse incertezze normative che pesavano come un macigno su ETH. Immaginatevi la scena: le istituzioni e gli ETF ora possono guardare ai prodotti di staking di Ethereum con molta più fiducia, senza quel timore reverenziale di finire nei guai con le autorità. È come se avessero tolto un freno a mano enorme!

La risposta del mercato non si è fatta attendere. Ispirate dal successo dell'approccio di MicroStrategy con Bitcoin (che ha fatto scuola, diciamocelo), anche le grandi aziende stanno iniziando a esplorare seriamente strategie di investimento in Ethereum. Un esempio su tutti? Sharplink Gaming, che ha da poco raccolto la cifra monster di 425 milioni di dollari proprio per creare una strategia focalizzata su Ethereum. Non sono noccioline, eh!

E attenzione, perché questo aumento di domanda arriva in un momento perfetto. Ethereum sta consolidando sempre di più il suo ruolo di spina dorsale, di livello infrastrutturale per tutto l'ecosistema DeFi, NFT e web3. Se ci aggiungiamo il rendimento che si può ottenere con lo staking e i miglioramenti in termini di scalabilità che sono dietro l'angolo, capite bene perché le istituzioni non vedono più ETH solo come un semplice asset da comprare e vendere, ma come una piattaforma con un'utilità concreta e destinata a durare nel tempo.

Analisi del prezzo di Ethereum (ETH/USD) – Grafico a 1 ora📊 Analisi del prezzo di Ethereum (ETH/USD) – Grafico a 1 ora 📈

🔍 Contesto del grafico:

Timeframe: 1 ora (prospettiva intraday)

Strumento: ETH/USD (Binance)

🟠 Zone chiave di supporto e resistenza:

✅ Zona di supporto:

Intorno a 2.470 – 2.500 USD (evidenziata in arancione).

Questa zona è stata testata più volte, indicando una forte domanda.

✅ Livelli di resistenza:

Prima resistenza significativa: 2.710 – 2.720 USD (linee blu).

Obiettivo esteso: circa 2.760 USD.

✅ Movimento recente del prezzo:

Formazione di un minimo crescente nella zona di supporto, che suggerisce una possibile inversione rialzista.

I massimi precedenti (cerchi arancioni) evidenziano potenziali aree di resistenza future.

✅ Pattern grafico:

Possibile formazione di un doppio minimo / pattern di accumulazione nella zona di supporto.

Ci si aspetta una forte reazione rialzista in caso di tenuta del supporto.

🎯 Idea di trade:

Ingresso: vicino alla zona di supporto, intorno a 2.500 USD.

Target: primo obiettivo di profitto intorno a 2.720 USD.

Obiettivo esteso: se il momentum continua, puntare a 2.760 USD.

Stop-Loss: sotto i 2.470 USD, idealmente intorno a 2.450 USD per un buon rapporto rischio-rendimento.

📈 Bias tecnico (direzione prevista):

Bias rialzista nel breve termine, grazie ai ripetuti test della zona di supporto e ai segnali di possibile inversione.

Il grafico suggerisce un potenziale breakout se il prezzo supera i 2.720 USD.

⚠️ Gestione del rischio e precauzioni:

Rischio principale: una falsa rottura sotto i 2.470 USD potrebbe innescare la continuazione del trend ribassista.

Chiave: mantenere un rapporto rischio-rendimento favorevole (ad esempio 1:2 o superiore).

Volatilità: movimenti rapidi possono verificarsi, quindi attenzione alla dimensione della posizione.

🚀 Riepilogo e conclusione:

🔵 Bias: Rialzista

🔵 Zona di ingresso: 2.470 – 2.500 USD

🔵 Target:

TP1: 2.720 USD

TP2: 2.760 USD

🔵 Stop-Loss: sotto i 2.450 USD

🔵 Indicatori chiave: struttura di inversione, rispetto del supporto, potenziale candela rialzista forte.

Ethereum lotta sul breakout della resistenzathereum è attualmente in fase di breakout della resistenza compresa nell’area tra 2.720 e 2.750 USDT. Il superamento di questo livello segnerebbe l’uscita definitiva dalla fase ribassista iniziata a febbraio 2024.

Sul grafico monthly si può osservare l’andamento storico di ETH dal 2020 a oggi. Il suo ATH risale a novembre 2021 e non è stato superato nemmeno durante il forte rialzo tra novembre e dicembre dello scorso anno, da cui è poi partita una nuova fase discendente.

Nel 2025 la discesa si è trasformata in un vero e proprio crollo, con un minimo toccato ad aprile a 1.385 USDT, da cui è poi partito un rimbalzo. La candela di aprile ha configurato una doji alla fine di un lungo downtrend, evidenziando un pattern dal potenziale rialzista, confermato dal +53% in corso nel mese di maggio.

Il breakout della zona di resistenza è fondamentale per una prosecuzione del trend positivo, con obiettivi posti prima in area 3.050 e successivamente a 3.500 USDT.