Solidità operativa, ma segnali di pressione su crescita e flussiL’8 ottobre 2025 Reuters ha riportato che il governo statunitense sta valutando di cancellare miliardi di dollari di finanziamenti destinati ai programmi di energia pulita. Tra le misure previste figura anche un taglio di 208 milioni di dollari al Gruppo Volvo, originariamente destinati all’ammodernamento degli impianti in Maryland, Virginia e Pennsylvania per aumentare la capacità produttiva di veicoli elettrici.

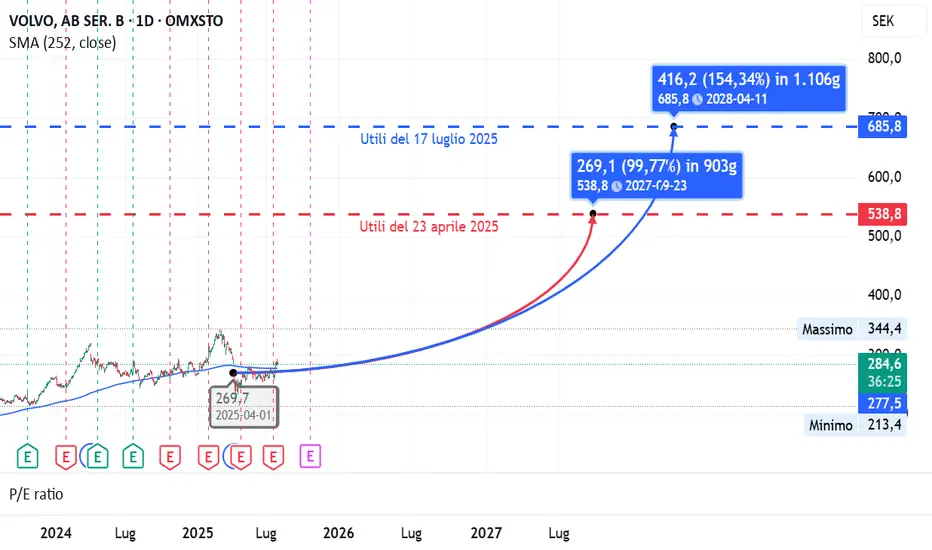

In vista della pubblicazione degli utili del 17 ottobre 2025, analizziamo i fondamentali per comprendere la salute finanziaria e operativa di Volvo.

Per uno sguardo alla pubblicazione degli utili precedenti, clicca quì .

Liquidità e struttura finanziaria

Il current ratio (1,11) e il quick ratio (0,86) risultano inferiori ai benchmark settoriali, segnalando una liquidità di breve periodo moderata.

Il rapporto Debito/Patrimonio Netto (1,62) è oltre tre volte la soglia settoriale, evidenziando un’elevata leva finanziaria.

Anche la cassa su debito (0,23) è leggermente al di sotto del minimo raccomandato, confermando una posizione finanziaria tesa, da monitorare attentamente.

Redditività e crescita

Sul piano operativo , Volvo mantiene margini solidi:

Lordo: 25,16%,

Operativo: 11,01%,

Netto: 7,61%,

Tutti superiori ai parametri medi del settore automobilistico, a conferma di una gestione efficiente dei costi e buona profittabilità industriale.

Tuttavia, la crescita del fatturato (-9,4%) e l’utile per azione (-31,77%) mostrano un rallentamento marcato, probabilmente legato ai tagli dei finanziamenti, all’erosione della domanda di veicoli elettrici e a un contesto competitivo più duro.

Gli indicatori di ritorno restano comunque forti:

ROE (22,6%), ROA (5,5%) e ROIC (12%) si collocano nettamente sopra le soglie settoriali, segnalando una gestione del capitale molto efficiente.

Valutazione di mercato

Dal punto di vista valutativo, il titolo mostra multipli interessanti:

P/E 13,3, EV/EBITDA 9,6 e EV/EBIT 13,7, tutti al di sotto delle medie di riferimento, suggerendo una valutazione contenuta rispetto ai fondamentali.

Tuttavia, il P/B 3,09 risulta sopra la soglia settoriale, segno che il mercato continua a prezzare un premio per la qualità del brand.

Il rendimento da dividendo rimane attraente (6,9% previsto), nonostante un payout irregolare e una crescita dei dividendi (6,67%) in linea con le aspettative del comparto.

Punti di forza

Margini operativi e redditività (ROE, ROIC) superiori al settore

Multipli di mercato generalmente contenuti

Rendimento da dividendo elevato

Debolezze

Liquidità ridotta e leva finanziaria alta

Crescita del fatturato ed EPS in contrazione

Flussi di cassa liberi (FCF margin 5,08%) inferiori alle soglie

Conclusione:

Volvo resta una società profittevole e ben gestita, ma il taglio dei fondi governativi e la contrazione della crescita impongono cautela. Il titolo appare fondamentalmente solido, ma la pressione sui flussi di cassa e l’indebitamento elevato potrebbero limitarne il potenziale di espansione nel breve periodo.

Rating complessivo: Classe B Volvo mostra una buona solidità operativa e redditività sopra la media, ma con criticità su crescita e leva finanziaria.

È quindi un titolo affidabile ma con rischi moderati, più adatto a un portafoglio orientato al rendimento e alla stabilità piuttosto che alla crescita.

Idee di trading

Volvo annuncia 3.000 tagli: ristrutturazione o segnale d'allarm?Il 27 maggio 2025, il Wall Street Journal ha riportato che Volvo Cars taglierà circa 3.000 posti di lavoro tra personale d’ufficio e consulenti in Svezia. La decisione nasce dalla necessità di ridurre i costi operativi e aumentare l’efficienza, in un contesto di mercato automobilistico sempre più competitivo e in rallentamento. L’azienda ha stimato un costo complessivo di ristrutturazione pari a circa 1,5 miliardi di corone svedesi.

In questo scenario, è opportuno analizzare i fondamentali finanziari di OMXSTO:VOLV_B Volvo per valutare se tali interventi siano segnali di difficoltà strutturali o parte di una strategia di ottimizzazione a lungo termine.

Per un confronto con gli utili pubblicati il 23 aprile 2025, clicca qui .

Valutazioni e Multipli

P/E (Prezzo/Utile): 11,91 (vs 23,80 industria - 20,65 settore);

P/S (Prezzo/Vendite): 1,07 (vs 1,33 - 1,57);

Prezzo/Cassa: 6,05 (vs 15,06 - 15,38);

EV/Revenue TTM: 1,38 (vs 1,63 - 1,97)

EV/EBIT TTM: 10,88 (vs 18,22 - 18,70)

EV/EBITDA TTM: 8,05 (vs 12,34 - 12,46)

I multipli indicano una valutazione contenuta rispetto al settore e all'industria di riferimento. Questo potrebbe riflettere un’opportunità di investimento, specialmente per chi ricerca titoli value in fasi di ristrutturazione.

Dividendi

Rendimento da dividendi: 6,87% (vs 2,03% - 2,01%)

DPS crescita Annuale YoY: 6,67% (vs 3,33% - 1,79%)

Il dividendo elevato e in crescita segnala una politica di remunerazione degli azionisti molto generosa, in controtendenza rispetto a molte concorrenti nel settore automobilistico.

Redditività

Margine lordo (TTM):l 26,71% (vs 10,66% - 12,74%)

Margine operativo (TTM): 12,69% (vs 2,98% - 12,69%)

La redditività operativa è ben al di sopra della media industriale, segno che Volvo riesce a mantenere margini robusti nonostante la pressione sui costi.

Spese e Investimenti

Investimenti in R&D: 5,91% (vs 3,42% - 4,05%)

Spese SG&A (TTM): 8,11% (vs 17,59% - 15,80%)

Volvo continua a investire in innovazione, mantenendo al contempo un profilo di spesa amministrativa molto contenuto, a conferma di una strategia orientata alla razionalizzazione e allo sviluppo tecnologico.

Conclusioni

Volvo si presenta come un'azienda solida sotto il profilo finanziario, con margini superiori alla media, una politica di dividendi aggressiva e una valutazione bassa rispetto ai competitor. I tagli annunciati, sebbene impattanti sul piano sociale, sembrano parte di una strategia per mantenere competitività e margini in un contesto difficile.

Domanda per gli investitori:

La ristrutturazione è un campanello d’allarme o un’opportunità per investire in un titolo sottovalutato con fondamentali solidi e alto rendimento da dividendo?

Conviene Investire in Volvo nel 2025? Ecco i NumeriA causa dell’incertezza legata ai dazi introdotti dall’amministrazione Trump e alle conseguenze che ne derivano a livello globale, il produttore svedese di autocarri Volvo ha rivisto al ribasso le proprie previsioni di mercato per il Nord America. Questo scenario ha contribuito a un calo degli utili, inferiori alle stime degli analisti. Sebbene il mercato nordamericano degli autocarri abbia subito una contrazione, alcuni esperti intravedono segnali di ripresa negli ordini provenienti dall’Europa.

In risposta a queste difficoltà, OMXSTO:VOLV_B ha annunciato il licenziamento di circa 800 dipendenti in tre stabilimenti statunitensi nei prossimi tre mesi, citando le incertezze del mercato come causa principale. Ma cosa ci dice tutto questo sul titolo Volvo? Vale davvero la pena di investirci oggi? Analizziamo insieme i principali indicatori finanziari e fondamentali per capirlo meglio.

Valutazioni e Multipli

P/E (Prezzo/Utile): Il rapporto prezzo/utili è pari a 10,16 , nettamente inferiore sia alla media del settore (21,08) sia a quella dell’industria (22,40) . Questo suggerisce che il titolo potrebbe essere sottovalutato oppure che il mercato stia scontando rischi significativi.

P/S (Prezzo/Vendite): Volvo viene valutata 0,97 volte il proprio fatturato, contro 1,47 del settore e 1,79 dell’industria. Questo può indicare una percezione negativa sulla crescita o sui margini futuri da parte degli investitori.

Prezzo/Cassa: Il titolo mostra un rapporto di 6,00, contro una media settoriale di 12,55 e industriale di 14,92, il che può rappresentare una potenziale sottovalutazione in termini di liquidità disponibile per azione.

EV/Revenue TTM: L’Enterprise Value rapportato ai ricavi degli ultimi 12 mesi è di 1,31, inferiore alla media del settore (1,52) e dell’industria (1,86). Questo segnala che il mercato paga relativamente poco per ogni corona svedese di ricavo generato, rafforzando l’ipotesi di sottovalutazione.

EV/EBIT TTM: Il valore di 9,8 è ben al di sotto della media del settore (15,53) e dell’industria dei veicoli agricoli (19,84), indicando che gli utili operativi di Volvo potrebbero non essere pienamente riconosciuti dal mercato.

EV/EBITDA TTM: Anche questo indicatore risulta favorevole per Volvo, con un valore di 7,43 rispetto agli 11,43 del settore e 10,93 dell’industria. Un segnale che gli investitori stanno pagando relativamente poco per i profitti operativi rettificati dell’azienda.

Dividendi

Rendimento da dividendi: Il dividend yield stimato è del 5,88%, significativamente superiore rispetto alla media del settore (1,90%) e dell’industria (2,24%). Questo evidenzia una politica di distribuzione generosa, ma occorre verificarne la sostenibilità.

Crescita DPS YoY: Il dividendo per azione è cresciuto del 6,67% anno su anno, ben sopra il 4,86% del settore e il 5,47% dell’industria. Un dato incoraggiante, che riflette solidità finanziaria e attenzione al ritorno per gli azionisti.

Redditività

Margine lordo (TTM): Volvo mostra un margine del 27,34%, molto più elevato rispetto alla media settoriale (9,82%) e industriale (22,17%), segnalando efficienza produttiva e pricing power.

Margine operativo (TTM): Il margine operativo si attesta al 13,40%, nettamente superiore al settore (3,59%) e in linea con l’industria (13,38%), a conferma della buona gestione operativa.

Margine netto (TTM): Il margine netto di 9,56% supera di gran lunga il 2,01% del settore ed è allineato con l’industria, sottolineando la capacità dell’azienda di generare utili puliti per gli azionisti.

ROA (Return on Assets): Con un valore del 7,17%, Volvo risulta più efficiente rispetto alla media settoriale (1,63%) e industriale (4,45%) nell’impiego delle proprie risorse.

Spese e Investimenti

Investimenti in R&D: L’azienda investe 5,88% dei ricavi in ricerca e sviluppo, a fronte del 3,37% medio del settore e 4,00% dell’industria. Ciò dimostra un forte orientamento all’innovazione e alla competitività futura.

Spese SG&A (TTM): Le spese generali e amministrative rappresentano l ’8,07% dei ricavi, ben al di sotto del 17,59% del settore e del 16,62% dell’industria. Questo evidenzia una struttura di costi molto efficiente.

Conclusioni

Volvo appare solida sotto numerosi profili: ha multipli valutativi bassi, redditività superiore alla media, una generosa politica di dividendi e un buon livello di investimenti in innovazione. Tuttavia, le incertezze macroeconomiche e le tensioni commerciali continuano a pesare sull’andamento del titolo nel breve termine.

Domanda per gli investitori:

Valutando i multipli attraenti e la solidità operativa, siete disposti ad accettare le attuali incertezze macroeconomiche per un potenziale rendimento interessante nel medio-lungo termine?