XAGUSD LongMi pare che la forza dei compratori sia evidente dalla reazione avuta nella parte bassa del canale. Se ti piace l'idea metti un like!

Silver CFD

Nessun attività

Idee di trading

SILVER - H4 - LONGSILVER - H4 - LONG, trend long di medio breve periodo, trend long di medio periodo

SILVER: NUOVO MOVIMENTO RIALZISTA📈 Cosa sta succedendo?

L’argento (SILVER) potrebbe aver completato la correzione ribassista ed essere pronto ad un nuovo impulso rialzista, sostenuto da un rinnovato interesse degli investitori sia per motivi di copertura dall’inflazione sia per la crescente domanda industriale.

⚡ Indicatore tecnico

Divergenza nascosta prezzo RSI bullish. Si verifica, durante un trend rialzista, quando la price action forma minimi crescenti mentre l’indicatore tecnico forma minimi decrescenti. Potrebbe indicare una prosecuzione del trend rialzista

RSI in zona neutrale. Media mobile veloce ancora sopra la media mobile lenta

🌍 Analisi Fondamentale

Domanda industriale in crescita. L’argento è sempre più richiesto nei settori high-tech, green energy e automotive (batterie, pannelli solari), con diversi report pubblicati di recete che confermano una domanda globale in aumento.

Scenario macro favorevole. L’indebolimento del dollaro e le attese di tagli dei tassi da parte della Fed e stanno sostenendo tutte le materie prime, argento incluso.

Afflussi su ETF e domanda fisica. Gli ultimi dati mostrano un incremento degli afflussi nei principali ETF sull’argento e una domanda fisica robusta da parte di investitori istituzionali e banche centrali.

🎯 Obiettivi di prezzo

Target 1: $37,50 (parte superiore del canale ascendente)

⛔ Gestione del rischio

Stop Loss aggressivo: $35,50

Stop Loss conservativo: $34,50

💡 Conclusione

Silver presenta una combinazione di fattori tecnici e fattori macro che rendono l’ipotesi di una posizione long da valutare.

Aggiorna sempre l’analisi con le news di mercato e gestisci il rischio in modo responsabile!

SILVER - H4 - LONG,SILVER - H4 - LONG, Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo, break out

Metalli preziosi: rotazione verso argento, platino e palladio?1) ORO, un ciclo toro maturo che si sta esaurendo dal punto di vista tecnico

Da oltre un anno l'oro (XAU/USD) è il leader indiscusso del segmento dei metalli preziosi, grazie a un potente cocktail di fattori tecnici e macroeconomici. Gli obiettivi rialzisti di lungo periodo identificati dalla lettura delle onde di Elliott sono stati raggiunti o sono molto vicini al raggiungimento, il che suggerisce una possibile fine del ciclo. La sovraperformance dell'oro è stata trainata da diversi fattori: il deprezzamento annuale del dollaro USA, la robusta domanda fisica in Cina e India, la corsa delle banche centrali a utilizzare l'oro come riserva strategica e l'aumento della domanda finanziaria attraverso gli ETF e i mercati dei futures. Tuttavia, questo slancio potrebbe ora esaurirsi con l'avvicinarsi di un bivio tecnico per il biglietto verde, la stabilizzazione dei tassi d'interesse statunitensi e un contesto geopolitico ancora incerto, ma ampiamente recepito dai mercati.

2) Argento, platino e palladio in ritardo rispetto all'oro

Mentre la corsa al rialzo dell'oro sembra volgere al termine, gli investitori rivolgono la loro attenzione agli altri metalli preziosi - argento, platino e palladio - che registrano un notevole ritardo. Questo ritardo si spiega in parte con la loro natura ibrida: a metà strada tra un bene industriale e un bene rifugio, non hanno goduto dello stesso entusiasmo dell'oro durante i periodi di pura incertezza finanziaria. Tuttavia, la situazione sembra cambiare: si possono osservare le prime fasi di un recupero tecnico, in particolare per l'argento (XAG), la cui performance recente ha superato quella dell'oro. Questa rimonta è sostenuta da una lettura ottimistica dei dati COT (Commitment of Traders), che mostrano una ricostituzione delle posizioni lunghe. Il potenziale di rialzo rimane intatto nel breve e medio termine, sostenuto dai fondamentali industriali e da segnali tecnici convergenti.

3) Platino e palladio sono opportunità tecniche o no?

Il platino (XPT) e il palladio (XPD), da tempo in ritardo, stanno entrando in una fase di ripresa. Questi metalli, ampiamente utilizzati nei catalizzatori automobilistici, hanno risentito della transizione energetica e del declino dei motori a combustione interna. Tuttavia, questa debolezza sembra essere stata sopravvalutata dai mercati. Da un punto di vista tecnico, l'attuale assetto suggerisce opportunità di rimbalzo. Tanto più che alcuni operatori cominciano a vedere il ruolo che questi metalli potrebbero svolgere nelle catene del valore industriali legate all'idrogeno e alla mobilità pulita. Se l'oro sta raggiungendo il top del ciclo, è potenzialmente in questi metalli “in ritardo” che risiede la leva rialzista per i prossimi mesi.

4) Il caso speciale del rame

Infine, il rame (XCU), pur non essendo considerato un metallo prezioso in senso stretto, merita un'attenzione particolare. Vero termometro dell'economia globale, è stato a lungo frenato dalle incertezze sulla crescita cinese e dalle difficoltà strutturali del settore immobiliare asiatico. Ma anche in questo caso lo scenario sembra cambiare: la graduale ripresa della domanda industriale, unita alle tensioni strutturali sull'offerta, sta aprendo la strada a una fase rialzista. Il rame rappresenta quindi un ponte tra i metalli industriali e le dinamiche speculative, un asset in un contesto di accelerazione della transizione energetica. In sintesi, se l'oro rimane un pilastro strategico, il prossimo grande movimento potrebbe derivare da un recupero generalizzato di tutti i metalli che sono rimasti indietro.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

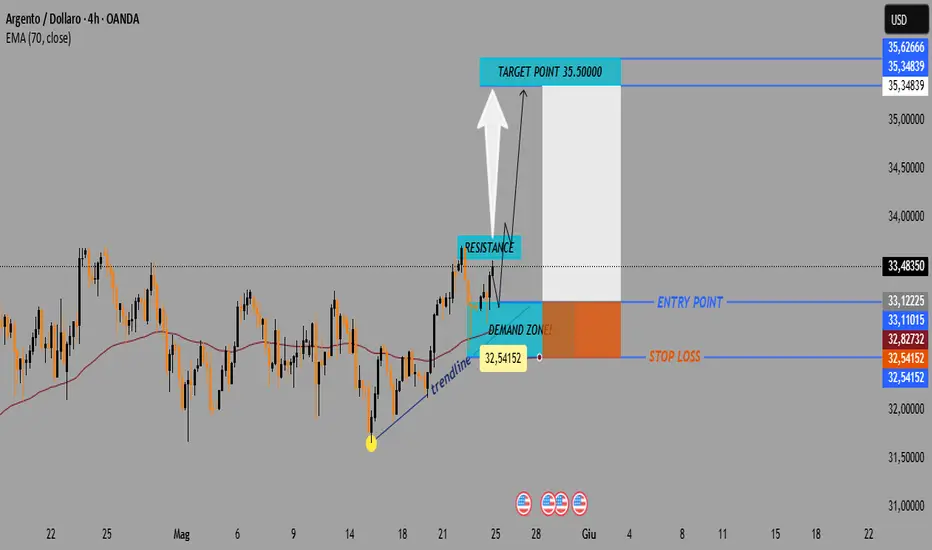

Analisi 4H dell'argento (XAG/USD): impostazione rialzista con ob📈 Panoramica Tecnica:

🔵 Trendline di supporto: Tendenza al rialzo ben definita, supportata da una linea di tendenza crescente.

📊 EMA (70): Attualmente a 32.82732, funge da supporto dinamico. Il prezzo è sopra ➡️ momentum rialzista.

🟦 Zona di Domanda (Supporto):

📉 Zona: 32.54152 – 32.82732

🟢 In passato i compratori sono entrati in questa fascia.

🔄 Il prezzo ha rimbalzato su questa zona, confermando la forza.

🟥 Zona di Resistenza:

📍 Livello: Circa 33.48 – 33.54

⚠️ Il prezzo sta testando questo livello — una rottura potrebbe innescare un movimento verso l’alto.

💼 Strategia di Trading:

🎯 Punto di Entrata: 33.12225

🔻 Stop Loss: 32.54152 (Sotto la trendline e la zona di domanda)

🚀 Target: 35.50000

⚖️ Rischio/Rendimento: Ottimo (circa 2:1 o superiore)

✅ Fattori di Confluenza:

📈 Prezzo sopra la EMA

📉 Forte zona di domanda come supporto

🔼 Conferma della trendline

🔓 Potenziale breakout sopra la resistenza

Analisi Perfetta: Tutto Come Previsto!🎯 Analisi Perfetta: Tutto Come Previsto!

La mia ultima analisi si è realizzata esattamente come anticipato. 📉📈

Chi ha seguito le mie indicazioni non solo ha ottenuto ottimi profitti, ma ha anche acquisito conoscenze e competenze preziose nel trading.

Il successo nei mercati non è questione di fortuna, ma di studio, strategia e disciplina. 📚💡

Complimenti a chi mi ha seguito: i risultati parlano chiaro! 🥂

E per i nuovi arrivati, restate connessi — le prossime opportunità stanno arrivando.

Cresciamo, impariamo e guadagniamo insieme. 🚀💸

XAG/USD – Rifiuto ribassista in arrivo? Supporto chiave nel miri🔍 Analisi del Grafico – XAG/USD (Argento vs USD)

1. Trend & Medie Mobili (EMAs):

Il grafico mostra due medie mobili esponenziali fondamentali:

📈 EMA 50 (rossa): 33.1940

📉 EMA 200 (blu): 32.8684

Il prezzo attuale si trova al di sopra di entrambe le EMAs, indicando una tendenza rialzista a breve termine, anche se è in formazione un possibile rifiuto ribassista in prossimità della resistenza.

2. Zone Chiave:

🟥 Zona di Resistenza: 33.45 – 33.60

Il prezzo ha testato questa zona più volte ed è stato respinto – segnale di forte pressione di vendita.

Le lunghe ombre in questa fascia indicano esaurimento degli acquirenti.

🟩 Zona di Supporto: 32.60 – 32.85

Si osservano diversi rimbalzi da questa area, segnalando un forte livello di domanda.

La EMA 200 attraversa anch’essa questa zona, rafforzandone il ruolo come supporto.

3. Comportamento del Prezzo & Pattern Tecnici:

🧱 Ripetute cadute ribassiste (evidenziate in blu): mostrano un pattern di forti vendite ogni volta che il prezzo tocca la resistenza.

🧭 Possibile formazione di doppio massimo, un classico segnale di inversione ribassista.

🔁 Il possibile scenario prevede:

Un nuovo test della resistenza nel breve termine.

Seguito da un ritracciamento verso il supporto in area 32.60.

Una rottura sotto tale livello potrebbe portare a ulteriori ribassi.

📌 Sintesi:

⚠️ Scenario a breve termine: Ribassista se la resistenza tiene.

📍 Livelli chiave da monitorare: 33.60 (breakout) e 32.60 (breakdown).

🔄 Strategia operativa:

Valutare posizioni short in zona 33.45–33.60 con stop sopra 33.65.

Target nell’area 32.65–32.60.

📊 Indicatori in evidenza:

La confluenza delle EMAs conferma l’analisi della tendenza.

La struttura dei prezzi e i ripetuti rifiuti suggeriscono una possibile correzione verso il supporto.

ARGENTO POSSIBILE MOVIMENTO BULLISH📈 Situazione Attuale

Il prezzo dell’argento ha testato, giorno 1/05, il supporto chiave a 31,65$, zona critica che coincide con il livello di ritracciamento Fibonacci 0,34 dell’ultimo impulso rialzista.

⚡ Configurazione Tecnica

Media veloce che ha incrociato al rialzo la media lenta sul Time Frame 4h

RSI in zona neutrale con trend rialzista

🌍 Analisi Fondamentale

Domanda industriale record: +12% YoY nel fotovoltaico.

Politica monetaria della FED con una probabilità del 68% di tagli tassi a luglio

Acquisti delle banche centrali della russia e della cina (+535M$ previsti)

🎯 Obiettivi di Prezzo

Target 1 sopra 33.65$ (nuovi massimi relativi)

Target 2 35$ (nuovi massimi assoluti)

⚠️ Gestione del Rischio

Stop Loss aggressivo: 32,25 (precedente minimo relativo)

Stop Loss conservativo: 31,65 (supporto della zona di accumulo)

💡 Conclusione

La combinazione di fattori tecnici (incrocio rialzista delle medie mobili e RSI con trend rialzista) e fattori di natura fondamentale (taglio tassi FED a luglio e possibili acquisti delle banche centrali offrono un’opportunità interessante da valutare per l’argento.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

Argento a 80$: tra geopolitica, inflazione e analisi tecnicaL’argento sta attirando l’attenzione di investitori e analisti a livello globale, e non senza motivo. In un contesto di crescenti tensioni geopolitiche, pressioni inflazionistiche persistenti e una domanda industriale in costante aumento, il metallo prezioso sembra avviato verso un rally storico. Effettuando un’analisi tecnica di lungo periodo sul trimestrale, si sta completando una figura cup and handle, con un potenziale target nella fascia 75–80$, in confluenza con un'estensione di Fibonacci a 1.618. Ma cosa sta spingendo davvero l’argento verso questi livelli?

1. Geopolitica e incertezza globale: la nuova era dell’oro… e dell’argento

Conflitti armati in Medio Oriente e Ucraina, tensioni USA-Cina su Taiwan, e l’instabilità economica di numerosi paesi emergenti stanno creando un clima di incertezza generalizzata. Tradizionalmente, l’oro è il rifugio per eccellenza, ma l’argento — con il suo doppio ruolo di metallo prezioso e industriale — si sta affermando come asset strategico. Quando la fiducia nelle valute fiat viene meno, l’argento torna sotto i riflettori.

2. Inflazione persistente e politica monetaria: la Fed rallenta, l’argento accelera

Nonostante i tentativi delle banche centrali di contenere l’inflazione, i dati macro mostrano una resilienza dei prezzi al consumo superiore al previsto. La Fed ha cominciato a segnalare un possibile rallentamento nei rialzi dei tassi o addirittura un’inversione nel medio termine. Questo scenario crea un contesto favorevole per i metalli preziosi: tassi reali in discesa, dollaro più debole e rendimenti obbligazionari meno attraenti alimentano la corsa all’argento.

3. Rivoluzione energetica e domanda industriale: il boom del fotovoltaico

La transizione energetica sta diventando una delle principali fonti di domanda per l’argento. Il metallo è essenziale nei pannelli solari e nelle nuove tecnologie legate all’elettrificazione e alla mobilità elettrica. Secondo il Silver Institute, la domanda industriale potrebbe superare ogni record nel 2025, soprattutto a causa dell’espansione della capacità produttiva di energia solare in Cina, India e Stati Uniti.

4. Analisi tecnica: Cup & Handle sul trimestrale, target a 75–80$

Sul piano tecnico, il grafico trimestrale dell’argento mostra la formazione di un ampio cup and handle, una figura classica di continuazione rialzista. Il "cup" è stato formato tra il 2011 e il 2020, con un ampio consolidamento durato quasi un decennio. La "handle", attualmente in formazione, suggerisce un’esplosione di volatilità imminente.

Il breakout confermato della zona 30–35$ potrebbe innescare un rally con primo target in area 50$ (top storico del 2011), ma le proiezioni più ambiziose puntano al livello dei 75–76$, in perfetta confluenza con l’estensione Fibonacci 1.618, calcolata dall’ultimo impulso rialzista post-Covid.

5. Posizionamento speculativo e mercati: i capitali iniziano a fluire

I dati COT (Commitments of Traders) mostrano un crescente posizionamento speculativo netto long sull’argento, sia da parte degli hedge fund che degli istituzionali. Anche gli ETF sull’argento stanno registrando flussi positivi, a testimonianza dell’interesse crescente verso il metallo bianco. In parallelo, si sta assistendo a una stretta sull’offerta fisica, con premi elevati nei mercati retail e industriali.

Conclusione: 80$ non è un sogno, è uno scenario sempre più concreto

L’argento si trova in un momento storico favorevole, con una confluenza perfetta tra fondamentali e tecnica. In un mondo in transizione — sia sul piano energetico che finanziario — il metallo bianco potrebbe rappresentare uno degli asset più performanti del prossimo ciclo. Il breakout della soglia critica dei 35$ aprirà le porte al mercato toro dell’argento, con target ambiziosi che puntano a livelli mai visti da oltre quarant’anni. Gli 80$ non sono solo uno scenario plausibile: potrebbero diventare realtà prima di quanto si immagini.

Argento: pullback di breve termineIl pullback a breve termine dell'argento sviluppato a ridosso della resistenza in area 35 dollari, suggerisce un consolidamento. Se il supporto a 33,35 regge, il trend rialzista di febbraio potrebbe continuare verso livelli di resistenza più elevati.

Al momento, l'argento è in fase di test sui minimi di quattro giorni a 33,51. Questo è un segno di debolezza poiché non è stato trovato supporto in nessuno dei minimi del giorno precedente. Attualmente, l'argento è scambiato in una posizione incerta intorno alla metà dell'intervallo di negoziazione della sessione precedente e al di sopra dei minimi dei tre giorni precedenti.

Il minimo di lunedì, come già scritto, a 33,51, con il massimo odierno a 34,20.

Da quando la MM a 20 giorni è stata riconquistata l'11 marzo, c'è stato solo un solo test di validazione supportiva, segnato il 21 marzo. Poiché la resistenza è vista a 34,59, un nuovo test di supporto sulla MM a 20 giorni sarebbe possibile. Se questo test riuscirà nuovamente, l'argento potrebbe seriamente attaccare la resistenza a 34,59 e puntare decisamente verso quota 36 dollari.

Argento: Cosa aspettarci nelle prossime settimane?ANALISI MACROECONOMICA

Da un punto di vista macroeconomico, abbiamo visto come la FED abbia confermato i tassi sui fondi al 4,25%-4,50% segnalando una crescita economica ed un mercato del lavoro abbastanza forte, ma con un livello dell’inflazione che rimane sopra il 2%.

Nel frattempo il FOMC ha dichiarato di impegnarsi a monitorare i dati e ad adattare la politica monetaria pesando i rischi economici che ne potrebbero derivare. Un altro dato rilevante riguarda il settore immobiliare, in quanto i tassi sui mutui negli Stati Uniti sono saliti toccando circa il 6.60%.

Una conseguenza è l’aumento dell’offerta di case, quindi sembrerebbe esserci uno spiraglio per uno sblocco di questo mercato che è rimasto bloccato per anni. Inoltre a febbraio le vendite delle case sono aumentate del 4.2%, un dato piuttosto inaspettato e ben sopra le attese.

In Europa invece abbiamo visto come la Banca d’Inghilterra (BoE) abbia mantenuto i tassi fermi, sottolineando la necessità di applicare tutt’ora una politica monetaria restrittiva a causa della pressione inflazionistica. Il PIL inglese ha superato le attese ma vi è ancora una crescita piuttosto debole. Quello che ci si aspetta è che la BoE manterrà i tassi alti ancora a lungo per fare in modo di poter garantire una certa stabilità dei prezzi.

Mentre nel resto d’Europa inizia a regnare davvero una certa instabilità per le intenzioni dell’Unione Europea di procedere con il riarmo di 800 milioni di euro. Inoltre la Francia sta valutando l’estensione del proprio ombrello nucleare (finora valido solo per la Francia stessa nel caso di ricezione di un attacco) al resto dell’Unione Europea.

Dando uno sguardo al calendario economico per la settimana che andrà dal 24 al 28 Marzo, avremo una settimana decisamente piena di notizie rilevanti.

Lunedi 24 Marzo: avremo il rilascio del dato che riguarda l’indice dei direttori degli acquisti del settore manifatturiero sia per quanto riguarda il dato tedesco che americano.

Martedi 25 Marzo: avremo il rilascio dell’indice IFO che ci darà un quadro generale sulla fiducia delle aziende in Germania, mentre nel pomeriggio ci sarà il Rapporto sulla fiducia dei consumatori che ci darà una visione su quella che è lo stato attuale della spesa dei consumatori. Inoltre avremo il dato sulla vendite di nuove abitazione, quindi un punto sullo stato di salute del settore immobiliare.

Mercoledi 26 Marzo: Dato rilevante in questa giornata sarà l’IPC britannico, ovvero il dato sull’inflazione, previsto in discesa dal 3% al 2.9%

Giovedi 27 Marzo: giornata importante in quant ci sarà il dato sul PIL americano, che si prevede in forte discesa e che dovrebbe passare dal 3.1% al 2.3%, un calo dello 0.8%. Inoltre avremo il dato sulle richieste iniziali di sussidi di disoccupazione, previste in leggero aumento.

Venerdi 28 Marzo: la mattinata sarà movimentata per via del rilascio del dato del PIL britannico (dato trimestrale ed annuale). Entrambi sono previsti in aumento. Nel pomeriggio, avremo l’Indice dei principali prezzi di spesa per consumi.

Questa si tratta semplicemente di un’analisi informativa su quelli che sono le visioni a livello Macroeconomiche. Non si tratta di alcun consiglio finanziario. Inoltre, ogni investitore dovrebbe effettuare le proprie ricerche e approfondimenti.

ANALISI TECNICA

Per quanto riguarda l’analisi tecnica, questa settimana andremo ad analizzare la situazione sull’Argento. (XAGUSD su Pepperstone). Partendo da un timframe Daily, possiamo notare come il Silver sia andato a reagire perfettamente in una zona di offerta, zona che ha portato in passato alla creazione di un nuovo minimo, chiudendo inoltre la giornata di venerdi con un forte ribasso che ha portato il prezzo da 33,50$ a 32,60$ quindi quasi la perdita di 1$ di valore.

Andando a vedere più da vicino con un timeframe a 4H, sarà particolarmente interessante ora vedere cosa farà il prezzo nei prossimi giorni, in quanto il prezzo al momento ha una forte spinta ribassista. Possiamo notare come al momento il VWAP Ancorato ci dice che il prezzo abbia raggiunto il prezzo ideale anche in base ai volumi scambiati, ma difatti abbiamo diversi scenari davanti al quale possiamo trovarci difronte.

Potremmo sia vedere il prezzo ritornare a prendere i massimi raggiunti negli ultimi giorni, oppure se ci sono le dovute conferme di prezzo, un possibile target di prezzo potrebbe essere il 31,80$ in quanto ci troviamo in una zona in cui ci potrebbero essere acquisti da parte degli operatori di mercato.

Vogliamo comunque tener presente che questa si tratta di una semplice analisi tecnica e non si tratta di alcun consiglio finanziario. Ogni trader deve effettuare le proprie analisi in quanto ciò che viene riportato in questo articolo potrebbe non accadere nei mercati. Inoltre tradare CFD può comportare un rischio di perdita di denaro.

Possiamo senza dubbio dire che vi è un po di incertezza, in quanto vedendo anche lo Stochastic Momentum Index, possiamo notare come ci si trova in una zona in cui ci potrebbero essere risalite del prezzo. Quindi diciamo che potrebbe andare in contraddizione con quanto mostrato dal VWAP.

Questo è uno dei motivo per i quali gli indicatori possono avere un’attendibilità limitata nel proprio uso. Ogni trader deve fare in modo di trovare le proprie conferme di validazione della propria strategia di trading e non affidarsi ad alcun consiglio finanziario.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

ARGENTO SEMPRE POSIZIONE LONG - GRAFICO GIORNALIEROPer chi è long sul silver dovrebbe continuare a mantenere la posizione.

L'ultima candela anche se non ha chiuso a rialzo ha sempre mantenuto un delta positivo/rialzista e con un buon volume di trading.

Chi vuole entrare può aprire un ordine buy al livello di prezzo 33,525 oppure per una maggiore prudenza si può aspettare che arrivi sul poc ( linea blu) con prezzo 32,50; quest'ultima opzione però ovviamente può portare anche la mancanza di entrata nel mercato se continua subito il rialzo dei prezzi.

Inoltre, cosa che non si vede sul grafico, nel mondo reale della produzione vi è una forte carenza di argento di estrazione/produzione negli ultimi 2-3 anni e prima o poi questo dato fondamentale si rifletterà sui prezzi con un bel rialzo deciso.

XAGUSD/INDICATOR/26/02/2025🔥 **SCALPING ORO IN TEMPO REALE CON MASSIMA PRECISIONE**

Scopri lo strumento definitivo per lo scalping su **XAUUSD (Oro/USD)**! Ideato da un trader esperto, questo indicatore combina **filtri di tendenza avanzati, livelli dinamici di Take Profit/Stop Loss e analisi multi-timeframe** per offrirti segnali puliti e azionabili su timeframe brevi.

**⭐ CARATTERISTICHE CHIAVE:**

- **✅ Filtro EMA 200** per confermare la direzione del trend.

- **✅ Allarmi visivi e sonori** su inversioni di tendenza.

- **✅ Calcolo automatico di Stop Loss e 3 Take Profit** basati su volatilità (ATR).

- **✅ Tabelle integrate** con prezzi in tempo reale, pips di rischio/guadagno e stato operativo.

- **✅ Filtri RSI e Volume** per evitare falsi segnali.

**📈 PERCHÉ SCEGLIERLO?**

- **Adatto allo scalping**: Segnali chiari su timeframe 15m e 1h.

- **Massima trasparenza**: Ogni operazione mostra **pips di rischio (SL) e potenziale guadagno (TP1, TP2, TP3)** direttamente nel grafico.

- **Personalizzabile**: Regola parametri come lunghezza del trend, livelli RSI e filtri volume.

**🎯 ESEMPIO PRATICO:**

Un segnale **BUY** attiva:

- **Entry**: 1815.50

- **Stop Loss**: 1813.00 (**25 pips rischio**)

- **Take Profit**: 1820.50 (**50 pips**), 1825.00 (**95 pips**), 1830.00 (**145 pips**).

**🔔 OFFERTA LIMITATA**

Disponibile su TradingView! Cerca **"otay.ezzeddine_xauusd/scalping/15mn"** e trasforma il tuo trading sull'oro!

*By otayezzeddine – Trade with Confidence, Not Guesswork.*

Silver - Ripresa rialzista?Il prezzo dell'argento dopo aver ritracciato fino a raggiungere la trendline rialzista rompe la trendline ribassista del movimento al ribasso.

I prezzi potrebbero salire fino in area di resistenza.

Silver - continuazione longDopo aver assistito nei giorni scorsi alla formazione di un iniziale trend rialzista formato da massimi e minimi crescenti, con la conseguente rottura della trendline discendente, il prezzo congestiona fino a ritestare per la quarte volta la trendline ascendente. Il superamento della resistenza fornirà uno spunto operativo rialzista.

XAGUSD: Possibile rialzo per l'Argento?L'analisi della struttura mostra l'argento in una fase di trend ribassista nel breve periodo, ma rimane ancora rialzista nel trend di lungo periodo.

A mio avviso c'è spazio per salire almeno sino al livello 30.814.

Questo livello è significativo , perché qui se entrano vendite potrebbero spingere XAG a livelli ancora inferiori.

Tale zona fa da barriera.

Se venisse superata, c'è spazio di salita fino ad una zona distributiva Weekly a partire da 31.544

Silver solo pull back?Al contrario del Gold, il Silver continua ad avere una tendenza piu debole con implicazioni moderatamente negative. Indicatori ed oscillatori neutro-negativi.

XAG/USD: Possibile spunto ancora al rialzoL'argento è in una fase di recupero dopo aver effettuato un doppio minimo sulla prima area di supporto ovvero il rettangolo verde più basso.

A seguire è iniziata una fase di recupero riportandosi al di sopra di un'ulteriore area ormai di nuovo supporto al prezzo (rettangolo verde superiore)

A questo punto ci aspettiamo la possibilità di un ulteriore allungo al rialzo almeno sino alla resistenza indicata dal rettangolo rosso che corrisponde a zona di massimi precedenti

Se l'idea ti è piaciuta metti un LIKE/BOOST.

Quanto sopra esposto non è un consiglio finanziario ma la nostra view basata sulla strategia PCTS.

Buon trading!

secondo le analisi dei dati stagionali e analisi del prezzoSignori vorrei portarvi lo XAGUSD, l'analisi l'ho spiegata dettagliatamente sul grafico compreso, analisi stagionale abbinata all'analisi del prezzo.. e come ultima conferma (swing) i dati analizzati sul COT concordano la direzione stagionale.. seguiamo i dati macro e il COT per mantenerci aggiornati, vi auguro buone feste e buon inizio anno.

Non esitate a commentare :=)

ATR: Come Misurare la Volatilità del Mercato?L’Average True Range (ATR) è un indicatore presenti sulle maggiori piattaforme per poter fare trading come Metatrader 4, Metatrader 5, Tradingview e Ctrader.

Questo indicatore, creato da Welles Wilder, è frequentemente utilizzato dagli analisti finanziari inizialmente per analizzare le materie prime, successivamente è stato implementato anche nell’utilizzo per altri assets, quali Forex, indici e nel mercato azionario.

La particolarità di questo indicatore è che non fornisce dei segnali operativi, ma piuttosto fornisce al trader/investitore segnali per quanto riguarda la volatilità di uno specifico asset in un determinato range di tempo.

Come viene calcolato l’ATR?

Bisogna innanzitutto tenere in considerazione la differenza il massimo/minimo del periodo attuale e la chiusura del massimo/minimo precedente, oltre alla differenza tra il valore massimo e il valore minimo del periodo corrente.

Normalmente viene utilizzato con un’impostazione a 14 periodi, ma questo può essere modificato in base al timeframe utilizzato, difatti se operiamo con bassi timeframe potremmo prediligere un intervallo che va dai 3 ai 10 periodi, al contrario se si usasse una strategia Swing, potrebbero essere utilizzati periodi che vanno tra i 20 e i 40 giorni.

Come dobbiamo interpretare l’ATR?

Nel caso in cui ci troviamo un valore ATR elevato, ci troviamo dinanzi ad un periodo di elevata volatilità, ovvero in questo frangente i prezzi subiscono notevoli variazioni, mentre un valore piuttosto basso ci indica una fase di bassa volatilità e quindi una possibile fase di lateralizzazione o comunque poca liquidità a mercato, come si può notare nel grafico dell’Argento (XAGUSD su Pepperstone)

Notiamo come un basso ATR sia combaci con una notevole fase di lateralizzazione del prezzo, prima di proseguire al rialzo e notare come un notevole innalzamento del prezzo sia corrisposto ad un incremento del valore dell’ATR e quindi della volatilità sul mercato dell’Argento.

Vogliamo comunque far notare come movimenti che sono avvenuti in passato non siano garanzia che gli stessi possano avvenire anche in futuro. Bisogna sempre fare le dovute accortezze per cercare di mitigare il rischio quanto più possibile.

Detto questo, analizzando l’ATR possiamo individuare diverse fasi del mercato, come ad esempio:

- Fasi di mercato calmo in cui ci sono movimenti relativamente lenti in quanto caratterizzati da volumi piuttosto blandi

- Fasi di mercato volatili, in cui vi è un’altissima partecipazione a mercato da parte degli operatori economici.

Di conseguenza, possiamo anche identificare la liquidità a mercato, non direttamente con l’ATR ma attraverso un’analisi tra volatilità e volumi.

In cosa ci può essere d’aiuto l’ATR come indicatore?

Nel caso in cui abbiamo picchi di volatilità rilevati dall’ATR, l’utilizzo dello stop loss dovrebbe tenere in considerazione questi valori che vengono indicati dall’ATR. Come?

Utilizzare uno stop loss inferiore al valore dato dall’ATR, ci mette in una possibile condizione di vedere la nostra posizione andare con più probabilità in perdita, in quanto il prezzo si muove all’interno di quelle fluttuazioni

Guardando il grafico di sotto possiamo notare come il valore di 0.85 ci indichi che il prezzo possa fluttuare di 0.85 centesimi; quindi, ponendo uno stop al di sotto di questo valore ci pone in condizione di essere buttati fuori dal mercato.

Motivo per cui l’ideale sarebbe quello di impostare stop loss più ampi e con valori superiori a quelli indicati dall’ATR.

Da notare come non sempre i valori che ci vengono indicati dagli indicatori, vengano rispettati in quanto l’alta volatilità del mercato può provocare movimenti inaspettati, motivo per cui l’utilizzo di questo indicatore non dà alcuna certezza nella riuscita delle proprie operazioni di mercato.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

SILVER -D - LONGBear trap D, Trend lungo periodo al rialzo, tenuta supporto canale rialzista di medio periodo in time frame corrente e superiori di lungo periodo

argento, oro e rame a confrontoUn analisi comparativa dei movimenti dei 3 metalli altamente correlati tra di loro