USDCAD: Possibile ritracciamento rialzistaUSDCAD : presenta un segnale long controtrend.

Dopo 2 sessioni ribassiste molto importanti, la giornata odierna ha mostrato un rallentamento e possibile inversione

Dollaro / Dollaro canadese

Nessun attività

Cosa dicono i trader

USDCAD: D1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

UsdCad ancora ribassista per poi ripartire longBuonasera a tutti.

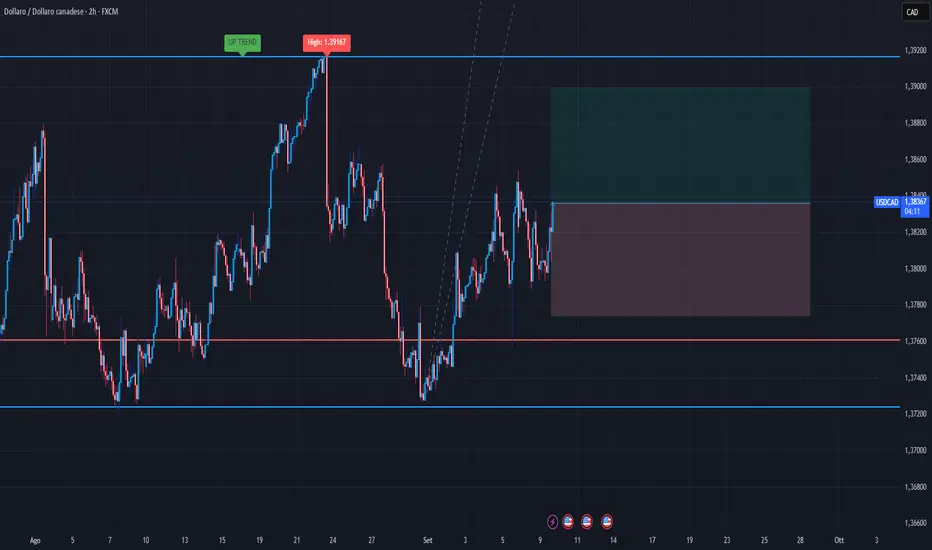

UsdCad

Partiamo da TF settimanale in cui possiamo vedere un bella TL (trendline) che regge i minimi da settembre 2022.

Nel frattempo, il dollaro di nuovo indebolito e complice il dollaro canadese che si è temporaneamente rafforzato, abbiamo avuto un'ottima discesa del prezzo per circa 370 pips dai massimi, e siamo entrati in una zona di domanda molto ampia (di circa 130 pips).

Scendendo più nel dettaglio, ovvero nel TF giornaliero: qui siamo entrati nella parte più bassa della demand... Al momento il prezzo non dà segni di inversione, di conseguenza dovremmo attendere necessariamente qualche buona candela rialzista, almeno in H4, per poter iniziare a pensare ad un rialzo.

Lo scenario ideale sarebbe quello visibile nell'immagine che preveda:

1- discesa del prezzo sotto i minimi della demand settimanale;

2- tocco dell'importantissima TL indicata in verde;

3- a fine trend ribassista meglio una discreta lateralizzazione del prezzo (visibile in H1-H4), prima della partenza long, piuttosto che una ripartenza a V.

Come TP avremmo o il max della candela ribassista ad 1.3872, o meglio ancora la metà del gap 1.3892.

Un piccolo accenno al DXY.

Se vi piace il mio metodo di analisi, lasciate un like, grazie.

A presto

Mind Primacy

Disclaimer: tutte le analisi esposte attraverso questo profilo non rappresentano consigli finanziari, ma la mia personale visione basata sulle strategie operative di trading che utilizzo.

USDCAD LONG SETUPUSDCAD sta incominciando a mostrare una divergenza sempre più evidente sull RSI + sovraccorrezione sequenza ribassista viola + fine RT verde queste 3 conferme mi fanno pensare che il prezzo oltre a mostrare segnali interessanti di forza mostra anche che il prezzo si è distanziato abbastanza dalla media 200 nell h4 qua prima che mi aspetto se abbiamo trovato un minimo e RT seq. viola e secondo target che vedo plausibile e RT sequenza rossa.

Non andrò a posizionarmi su questa operazione ma valuterò seq. rialziste interne a questa possibile view

USDCAD: Possibile continuazione rialzistaDollaro pare riprendere forza.

USDCAD offre possibilità di allungo almeno sino massimo precedente.

USDCADDoppio massimo per USDCAD che potrebbe portarlo in area ( 1,40950 / 1,40870 ).

**Le mie sono solo idee personali e non costituiscono invito ad attività di trading.**

USDCADForte rottura al ribasso di USDCAD della zona ( 1,41210) / ( 141150). aspettiamo la rottura del primo supporto in zona ( 1,41080) / ( 1,41030), in caso di rottura di questa e pullcabk il prossimo obbiettivo potrebbe essere ( 1,40950) / ( 1,40870).

**Le mie sono solo idee personali e non costituiscono in alcun modo invito ad attività di trading finanziario!!!**

USDCADProbabile altro allungo long per USDCAD in zona ( 1,40880/ 1,40950).

Le mie sono solo osservazioni e non costituiscono assolutamente un invito a tradare!!!

USDCADancora forza rialzista per USDCAD, si presuppone un'ulteriore spinta al rialzo (con due scenari probabili) con obbiettivo i massimi di oggi ( 1,40750).

Le mie sono solo supposizioni e non costituiscono invito a tradare.!!

USDCAD è salito a 1,4150Il prezzo ha ritrovato lo slancio rialzista dopo una fase di crescita stabile e ora possiamo osservare una chiara rottura al di sopra della zona di resistenza chiave, che si è ora trasformata in un forte livello di supporto.

Questa rottura indica che gli acquirenti stanno entrando nel mercato con fiducia e determinazione, rafforzando la struttura rialzista del trend.

Finché il prezzo rimane al di sopra del livello di supporto indicato, mantengo una visione ottimista, con un obiettivo rialzista successivo intorno a 1,41500, dove il mercato potrebbe estendere ulteriormente la sua forza verso l’alto.

USDCADIndecisione per USDCAD sembra voglia tornare a ritestare zona ( 1.39850/ 1.39750).

Da tenere d'occhio.

#036: Opportunità di Investimento LONG su USD/CAD

Negli ultimi giorni il cross USD/CAD ha mostrato una fase di consolidamento all’interno di una struttura di medio periodo caratterizzata da minimi progressivamente più alti e da un progressivo assorbimento dell’offerta nell’area inferiore del range. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader con attualmente 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Osservando il comportamento del prezzo nelle ultime candele 8H, si nota come i compratori abbiano difeso con decisione la zona di supporto, respingendo ogni tentativo di discesa con volumi crescenti e wick evidenti al di sotto dei livelli chiave.

Questo tipo di price action, tipico dei contesti di accumulazione, suggerisce che le mani forti stiano gradualmente costruendo posizioni long in vista di una nuova gamba rialzista.

Sul piano tecnico, la rottura della micro–resistenza intermedia accompagnata da un momentum crescente sul dollaro statunitense e da un indebolimento del dollaro canadese, aumenta la probabilità di un’estensione verso le aree di liquidità superiori.

Tale movimento sarebbe coerente con la dinamica di ribilanciamento del flusso order–flow, che nelle ultime sessioni ha evidenziato una netta riduzione della pressione short.

A livello intermarket, l’indebolimento del mercato energetico continua a rappresentare un fattore di freno per la valuta canadese, storicamente correlata all’andamento del petrolio.

Allo stesso tempo, la stabilità dei rendimenti USA e le aspettative di tassi ancora restrittive mantengono il biglietto verde in una posizione di forza relativa.

In sintesi, il quadro complessivo mostra un contesto favorevole a una continuazione del movimento rialzista, purché il prezzo mantenga la struttura di supporto attuale e confermi chiusure solide sopra le resistenze minori

Mercati in correzione, argento ai massimi storiciCORREZIONI O INVERSIONI?

Ieri, i principali indici azionari statunitensi hanno chiuso in negativo, registrando ribassi frazionali. Il Dow Jones ha perso lo 0,52%, attestandosi a 46.358 punti. L’S&P 500 è sceso dello 0,28% a 6.735 punti, dopo aver toccato un nuovo massimo storico a 6.765 punti. Anche il Nasdaq ha chiuso in calo dello 0,08%, a 23.025 punti, con un nuovo massimo a 23.063 punti.

I settori dei beni di consumo e dei beni industriali hanno mostrato le performance più deboli, mentre i beni di consumo di base hanno sovraperformato. Gli investitori si stanno preparando alla prossima stagione degli utili del terzo trimestre. Apple, Amazon, Alphabet, Tesla e Walmart hanno registrato perdite superiori all’1%.

Al contrario, PepsiCo ha guadagnato il 2,5% grazie a ricavi e utili superiori alle attese. Delta Air Lines è balzata di oltre il 5% dopo aver fornito previsioni ottimistiche per la fine del 2025. Nvidia ha chiuso in rialzo del 2,4%, in seguito all’approvazione da parte degli Stati Uniti di esportazioni di chip per miliardi di dollari verso gli Emirati Arabi Uniti. Costco Wholesale è cresciuta del 2,9% grazie a vendite migliori del previsto per il mese di settembre.

Nel frattempo, il blocco delle attività governative continua a ritardare la pubblicazione di dati economici chiave. Nonostante ciò, gli operatori restano fiduciosi che la Federal Reserve taglierà i tassi almeno altre due volte entro la fine dell’anno. Per ora, i movimenti osservati sembrano indicare una semplice correzione, senza segnali evidenti di inversione. Tuttavia, osservando la price action dell’oro, forse qualcosa si sta muovendo.

VALUTE

Il dollaro ha mostrato una nuova reazione ieri, con il Dollar Index che ha superato quota 99.00 prima di correggere leggermente. L’EUR/USD si è avvicinato al supporto chiave di 1.1550. Si è trattato di un rialzo del biglietto verde di quasi il 2% nella settimana, segnando il suo incremento settimanale più forte in un anno, sostenuto dalla debolezza dello yen e dell’euro.

Lo yen ha perso quasi il 4% questa settimana, dopo la nomina all’interno del Partito Liberal Democratico di Sanae Takaichi, sostenitrice dell’Abenomics, favorevole a maggiore spesa pubblica e politica monetaria ultra-accomodante. Intanto, la moneta unica ha ceduto terreno a causa delle turbolenze politiche in Francia, dove il presidente Emmanuel Macron è alla ricerca del suo sesto primo ministro in meno di due anni.

Debolezza anche per dollaro australiano e neozelandese, mentre il dollaro statunitense torna prepotentemente sulla scena. Il cambio USD/CAD è salito sopra quota 1.4000, avvicinandosi alle resistenze chiave in area 1.4025–1.4035.

Negli Stati Uniti, la chiusura delle attività governative è giunta al nono giorno, dopo il mancato accordo del Senato sui finanziamenti. Questo ha ritardato la pubblicazione di dati economici cruciali, che potrebbero influenzare le prospettive di taglio dei tassi da parte della Federal Reserve. I mercati ora stimano una probabilità del 95% di un taglio dei tassi di un quarto di punto questo mese, mentre le probabilità di un ulteriore taglio a dicembre sono scese all’80%, rispetto al 90% precedente.

BCE: LE MINUTE

Dalle minute della BCE di settembre emerge un orientamento di politica monetaria coerente con l’obiettivo di inflazione a medio termine del 2%. Sebbene non vi sia unanimità all’interno del board sulla direzione dell’inflazione, i banchieri centrali concordano sul fatto che l’attuale livello dei tassi sia adeguato per affrontare eventuali shock, in un contesto di rischi inflattivi bilaterali.

I partecipanti hanno inoltre osservato che la crescita economica dell’area è debole e soggetta a diversi rischi, tra cui le tensioni geopolitiche e gli effetti di una maggiore spesa per la difesa sulla politica fiscale. Tra giugno 2024 e giugno 2025, la BCE ha tagliato i tassi di 200 punti base, interrompendo la procedura a luglio, dopo che l’inflazione aveva raggiunto il target.

Gli investitori si aspettano ora che i tassi rimangano invariati nel breve termine, con una possibile ripresa della stretta monetaria solo nel 2026.

ARGENTO SUI MASSIMI STORICI

L’argento spot è salito di oltre il 4%, raggiungendo il massimo storico di 51 dollari l’oncia, superando il picco del 1980. La forte domanda di beni rifugio, unita a un’offerta insufficiente, ha spinto il metallo prezioso a guadagni superiori al 70% da inizio anno, superando l’oro.

Il rally è stato alimentato da timori sui rischi fiscali statunitensi, dal possibile calo dei tassi d’interesse, dalle incertezze sull’indipendenza della Federal Reserve e dai livelli insostenibili del debito globale. La carenza di argento disponibile sul mercato londinese ha ulteriormente sostenuto i prezzi.

Le previsioni indicano una domanda in crescita, che dovrebbe superare l’offerta per il quinto anno consecutivo nel 2025.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Operazione in NY su USDCADCredo che questa operazione si terrà almeno fino a domani non essendoci notizie oggi e quidi ci sarà poca volailità.

Vedremo come andrà a finire, non so se la terrò in overnight.

Scenario di lungo per Dollaro Canadese-Dollaro UsaNegli ultimi tempi il Dollaro Canadese ha sofferto la congiunzione di diversi fattori che hanno portato la valuta a perdere terreno nei confronti delle maggior parte delle valute più importanti.

Il 17 Settembre la banca centrale canadese ha tagliato i tassi di 25bp, portando i tassi di deposito al 2,45%, mentre i tassi overnight al 2,50%; la mossa, seppur ampiamente scontata dal mercato, evidenzia un rallentamento della crescita economica ed un'aumento della disoccupazione, oltre all'evidente fattore impattante dei dazi che stanno penalizzando l'export nei confronti degli USA.

Fatte queste doverose premesse che consentono di inquadrare le ragioni della debolezza del cambio, ora passiamo a ragionare su uno spunto di medio/lungo che volevo condividere ai fini di una riflessione condivisa con i lettori.

Sopra abbiamo il grafico con timeframe mensile di Dollaro Canadese/Dollaro Usa; come si può vedere da quasi 15 anni il Dollaro Canadese vive un trend discendente nei confronti del Dollaro Statunitense (trend evidenziato dalla trendline rossa), allo stesso tempo in ben 3 occasioni area 0,68 ha fermato la discesa del cambio (come evidenziato anche dalla linea verde) ed offerto almeno un interessante rimbalzo.

Ora il triangolo formato si sta stringendo in maniera evidente, infatti il cambio ha di nuovo "sentito" la trendline discendente e si appresta (come evidenzia anche l'oscillatore in basso) a ripartire alla volta del livello orizzontale in verde; sarà interessante notare cosa accadrà questa volta, infatti:

- In caso di discesa verso area 0,68 seguita da una nuova reazione, potrebbe esserci l'opportunità per una rottura della trendline discendente, favorendo così un recupero più ampio

- Dall'altra parte, un cedimento di 0,68 porterebbe ad un approdo verso i minimi storici registrati ad inizio millennio in area 0,615/0,62.

buy limit USDCADR:R 1:3

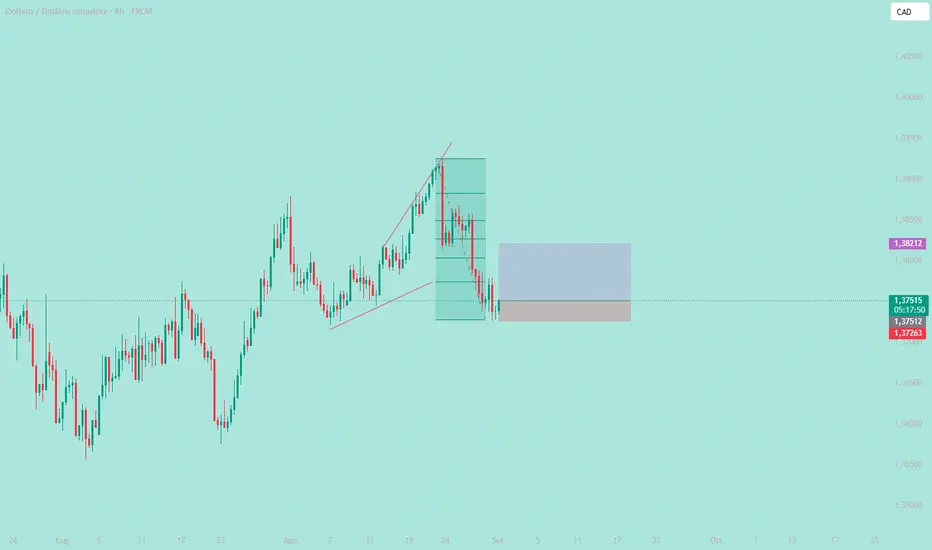

Possibilità di Long con inserimento a mercato tramite ordine Buy Limit a 1,3814.

Target: 1,3880

Stop: 1,3791

USDCAD longVisione long sull'apprezzando del dollaro americano verso il dollaro canadese.

Individuato ritracciamento su ultimo livello Fibonacci, 61.8

R:R 1:3, risk/reward 1:3

Obiettivo i massimi precedenti della giornata di giovedì 11/09/25

USDCAD London SessionLa mia idea su USDCAD di stamattina durante la sessione di Londra.

E' un'operazione rischiosa in quanto essendo inizio settimana e dal mio punto di vista siamo più short che long. Tuttavia credo che possa arrivare nelle zone premium per poi shortare.

NB:Quest'analisi non si basa sul concetto di BOS.

USDCAD - H2 - LONGUSDCAD - H2 - LONG - Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo

USDCADOperazione di oggi 09\09\25

Visione short sui pair a favore del dollaro anche se ancora per poco.

Credo infatti che gia da domani\settimana prossima potremmo iniziare a vedere un reversal o quantomeno un ritracciamento da parte del mercato.

#020: Opportunità di Investimento LONG su USD/CAD

Dopo la fase di consolidamento in area 1.3740, la coppia USD/CAD mostra segnali di potenziale ripresa rialzista. La struttura tecnica evidenzia una base di supporto solida che potrebbe sostenere un nuovo impulso verso l’alto.

Motivazioni operative

Supporto chiave: area 1.3737 ha respinto i ribassi, confermandosi come livello difensivo.

Resistenza da monitorare: 1.3800/1.3806 rappresenta il target immediato, coincidente con la parte alta del range.

Scenario: mantenendo il supporto attuale, il prezzo potrebbe spingere verso il TP in caso di volumi crescenti e conferma rialzista nelle prossime candele.

Gestione del rischio

Lo SL stretto a 1.3726 permette un rapporto rischio/rendimento interessante, con protezione in caso di falsa rottura ribassista.

USDCADThis is my vision on USDCAD for next week.

I posted also my vision on USDCHF and USDJPY. I hope that it can help you.