WTI: AGGIORNAMENTO H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WTI Crude Oil Cash

Nessun attività

Cosa dicono i trader

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

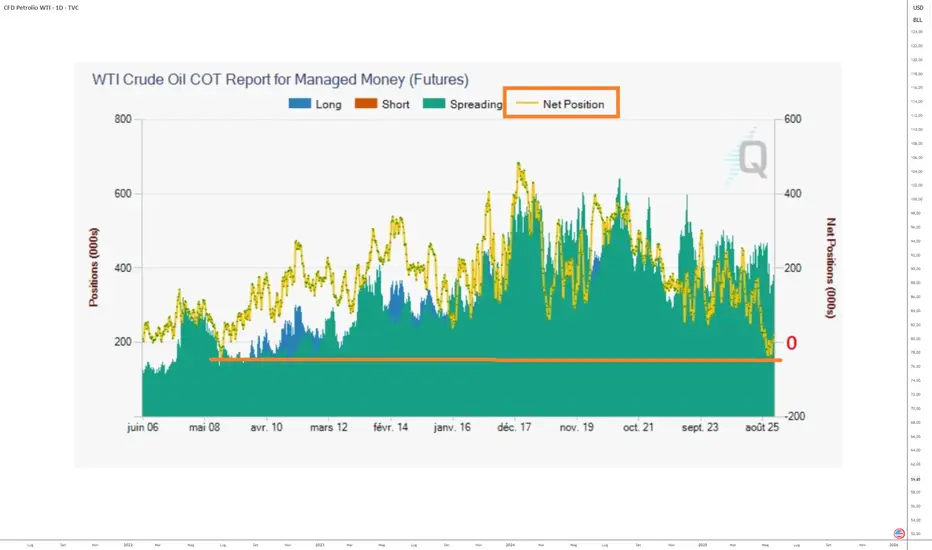

Prezzo del petrolio: attenzione al posizionamento istituzionaleNonostante gli eventi geopolitici all’inizio del 2026, il prezzo del petrolio si è mantenuto su livelli contenuti nei mercati finanziari. L’abbondanza dell’offerta globale (produzione record negli Stati Uniti e aumento della produzione dell’OPEC) continua a esercitare una pressione ribassista strutturale, con una tendenza tecnica negativa in atto dalla fine del 2023, favorendo al contempo la disinflazione. Un superamento della resistenza dei 65 dollari sul WTI rappresenterebbe un segnale di inversione rialzista di grande portata.

Fattori fondamentali dominanti:

• La tendenza di fondo del petrolio rimane ribassista al di sotto della resistenza dei 65 dollari

• Gli operatori istituzionali hanno aumentato l’esposizione short sul petrolio (rapporto COT della CFTC), ma la posizione netta è ora intorno allo zero, un’area di minimo storico osservata l’ultima volta nel 2008

• Il Venezuela rappresenta meno dell’1 % della produzione mondiale, ma possiede le maggiori riserve provate di petrolio. La geopolitica esercita una pressione rialzista generale, inferiore però all’attuale struttura domanda/offerta

1. La tendenza di fondo resta ribassista sotto i 65 dollari

Dal punto di vista tecnico, il petrolio segue una tendenza ribassista strutturale dalla metà del 2022. Il grafico mensile evidenzia una serie di massimi decrescenti e minimi più bassi, tipici di un mercato in fase negativa. Il livello dei 65 dollari è identificato come pivot chiave di tendenza e corrisponde (come mostrato nel grafico allegato) al massimo precedente allo scoppio della crisi sanitaria all’inizio del 2020. Solo una rottura netta sopra i 65 dollari interromperebbe questa struttura ribassista.

2. Attenzione: la posizione netta istituzionale è su un minimo storico

Secondo i dati del COT report della CFTC, i gestori istituzionali hanno ridotto le posizioni long e aumentato le posizioni short sui future del petrolio. Il grafico mostra una tendenza ribassista della posizione netta istituzionale, coerente con la pressione sui prezzi degli ultimi mesi. Tuttavia, la posizione netta si trova ora in una zona storicamente bassa, intorno allo zero, livello che nel 2008 segnò l’inizio di un forte rimbalzo. Resta comunque valido che, finché la resistenza dei 65 dollari non verrà superata, la tendenza di fondo del petrolio rimarrà ribassista.

3. L’offerta globale supera la domanda, origine della tendenza ribassista

Le proiezioni recenti dei principali enti (EIA, IEA, banche internazionali) indicano che la produzione mondiale di petrolio continua a superare la crescita della domanda, generando un surplus strutturale. La produzione record degli Stati Uniti, unita alla graduale ripresa della produzione dell’OPEC+ (Arabia Saudita, Emirati Arabi Uniti, Iraq), mantiene un eccesso di offerta che pesa sui prezzi. Secondo queste istituzioni, lo squilibrio domanda/offerta potrebbe persistere fino al 2026, con una sovrapproduzione globale compresa tra 2 e 4 milioni di barili al giorno.

Questo surplus è confermato dall’aumento delle scorte petrolifere nelle economie avanzate, segnale evidente che la domanda non assorbe l’intera produzione. In tale contesto, anche fattori geopolitici avversi (tensioni in Medio Oriente, sanzioni) faticano a invertire la tendenza ribassista.

4. Venezuela: bassa produzione, riserve enormi

Il Venezuela non rappresenta un fattore determinante nel breve termine per il prezzo del petrolio sui mercati finanziari. Pur disponendo delle maggiori riserve provate di petrolio al mondo (oltre 300 miliardi di barili, circa il 17 % del totale globale), davanti all’Arabia Saudita, la produzione rimane limitata a circa 0,8–1 milione di barili al giorno, meno dell’1 % della produzione mondiale.

L’incapacità di aumentare rapidamente l’offerta è dovuta a problemi strutturali: infrastrutture deteriorate, carenza di investimenti, sanzioni internazionali e difficoltà tecniche legate alla qualità del greggio pesante. Di conseguenza, nonostante l’importanza teorica delle sue riserve nel lungo periodo, l’impatto immediato del Venezuela sull’offerta globale resta limitato. Questa settimana, la situazione geopolitica in Iran merita un monitoraggio particolarmente attento.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

PETROLIO, lo scenario rialzista resta il più interessanteDopo un calo ormai del 50% dai precedenti massimi i prezzi sono a distanza interessante dal livello di break even per i produttori americani, di scisto compresi, collocabile tra i 40 e i 50 dollari

Questo rende interessante l'operatività sulla materia prima tenendo conto, da un punto di vista statistico, che dopo un calo così importante le probabilità sono forse più interessanti in ottica long.

L'area dei 55$ potrebbe rappresentare una ipotetica base di costruzione di un doppio minimo se i prezzi dovessero correggere quantomeno fino al test della trendline ribassista.

In questo contesto, che ritengo molto tecnico, conviene a mio giudizio concentrarsi suo movimento più ampio e sulla formazione di possibili pattern di prezzo complessi piuttosto che su fallaci indicazioni di breve termine.

Il cedimento anche dei 55$ potrebbe portare i prezzi a testare la suddetta area di interesse economico il che significa un calo di oltre un 25% dal punto di breakout che potrebbe mettere spalle al muro soprattutto ci è avvezzo all'uso della leva. Prudenza.

OIL / WTI - Strategia di medio termineil petrolio si trova attualmente intorno ai 58 dollari e la strategia prevede di entrare short in area 5850 5900 con obiettivo a 53 55 dollari per poi valutare un nuovo ingresso long da quella zona il tutto in un orizzonte temporale di circa 15 giorni con stop loss posizionato oltre 6050 6100 per proteggersi da eventuali breakout rialzisti inaspettati questa impostazione si basa su un mix di fattori tecnici e fondamentali dal punto di vista tecnico il prezzo è in un range laterale tra 55 e 60 da diverse settimane con la resistenza della media mobile a 50 giorni e quella a 200 giorni che confluiscono intorno a 59 zona in cui il mercato ha già mostrato segnali di rigetto in passato lrsi giornaliero si avvicina a livelli di ipercomprato il che suggerisce una possibile correzione a breve termine a livello fondamentale ci sono diversi elementi che giustificano una pressione al ribasso nel breve periodo lagenzia internazionale per lenergia ha recentemente rivisto al rialzo le stime di offerta per il primo trimestre 2026 grazie a un aumento della produzione negli usa e a un graduale ritorno sul mercato di iran e venezuela lopc ha congelato i tagli alla produzione in attesa del prossimo meeting di febbraio lasciando il mercato senza ulteriore supporto la domanda in cina e in asia rimane debole come mostrano i dati pmi manifatturiero di dicembre ancora sotto la soglia di 50 e gennaio è tradizionalmente un mese di bassa domanda per il greggio inoltre il dollaro si è rafforzato a fine 2025 per via delle aspettative di un ritardo nei tagli dei tassi da parte della fed e dato che il petrolio è quotato in dollari un dollaro forte tende a deprimere i prezzi delle commodity infine i dati eia mostrano un aumento delle scorte statunitensi di greggio ben oltre le attese il che indica un eccesso di offerta momentaneo tuttavia la discesa verso 53 55 non va vista come linizio di un trend ribassista ma come un movimento correttivo infatti la zona 53 55 rappresenta unarea di supporto storica dove si sono formati diversi accumuli nei mesi precedenti sotto questo livello il prezzo diventa poco sostenibile per molti produttori di shale oil e quindi soggetto a rimbalzi inoltre a febbraio e marzo si profila un ritorno della domanda stagionale legata ai viaggi e allindustria mentre il rischio geopolitico in medio oriente potrebbe riaffacciarsi in qualsiasi momento fornendo ulteriore supporto al rialzo in prospettiva i principali rischi da monitorare sono una mossa imprevista dellolpc con nuovi tagli alla produzione uno shock geopolitico o un cambio di direzione rapido della politica monetaria della fed che indebolisca il dollaro in sintesi la strategia di short da 59 verso 53 55 seguito da long in area di supporto si inserisce in un contesto coerente con i dati attuali e offre un buon rapporto rischio rendimento se gestita con discipline di ingresso confermate e con uno stop loss ben posizionato

WTI SHORT bias 30D (sell rallies / break support)Signal (required): OPEN short

1) Thesis (why short, “JP-style”)

WTI is in a structural oversupply + weak-products regime: crude can draw here and there, but gasoline/distillates builds keep telling you demand/cracks are soft → refiners cut runs later → crude demand weakens with lag. In that regime, the clean play is sell rallies into supply until price proves otherwise (daily reclaim of key resistance).

2) Key data points to anchor the short

Big products build = bearish: latest print you shared showed gasoline +6.397M and products building multiple weeks (classic “demand not clearing supply” signal).

Spare-capacity “shock absorber” narrative: EIA methodology revision implied higher effective OPEC capacity / spare → geopolitics carries less pricing power, rallies get capped (unless disruption is large & persistent).

Russia discounted barrels: deep Urals discount pressure competes into Asia → benchmark headwind (bearish carry).

Venezuela floating storage buffer: more oil “parked” + China buffer reduces immediate squeeze risk → spikes possible, but harder to sustain.

Macro backdrop: softening growth signals (PMI/unemployment creeping up in your calendar screenshots) keeps demand expectations soft.

IMF macro assumption: baseline expects fuel commodity prices down and oil price drifting lower over 2025–26; futures curve implies oil around high-60s avg 2025 then lower later (macro headwind to sustained upside).

3) Levels (actionable)

Current reference: WTI futures around 58.4–58.6.

Resistance / sell zone (preferred entry):

59.5–60.5 = main “fade” zone (prior supply + MA band from your 1D memory)

If squeeze extends: 61.5–62.5 = “last line” before trend damage

Support / triggers:

57.8–57.0 = breakdown trigger area (lose it → trend continuation)

55.5–55.0 = first major target/support

53–52 = extension target if macro + inventories stay bearish

4) Trade plan (two execution paths)

A) Sell the rally (higher probability)

Entry: scale into short 59.5 → 60.5

Stop/Invalidation: daily close > 62.6

Targets: 57.8 → 55.5 → 55.0 (trail after T1)

B) Sell the breakdown (momentum)

Entry: 4H close below 57.0

Stop: back above 58.2

Targets: 55.5 then 55.0

5) Events & catalysts (next window)

EIA Weekly Petroleum Status Report: next release shifted to Mon Dec 29 (schedule change) — this is the #1 catalyst for trend continuation/reversal.

OPEC+ compliance / compensation talks: next key check-in Jan 4, 2026 (can spark squeeze headlines, but also confirm “pause/discipline”).

Geopolitics headline risk: Reuters notes current bid partly driven by geopolitics + strong US data; this is why we prefer selling into defined resistance rather than chasing red candles.

6) What would flip me LONG?

Daily close above 62.6 + subsequent hold (breaks the “sell rallies” structure), ideally with products drawing (gasoline/distillates) not just crude.

WisdomTree - Tactical aily Update - 24.12.2025Verso una chiusura d’anno sui massimi storici per molte Borse.

Pil del 3’ trimestre da record negli Usa, ma dubbi sul 4’ per lo shut-down.

Metalli «on fire»: boom per oro argento, altri preziosi e industriali .

Per Dollaro Usa, petrolio e gas, cryptos un anno molto negativo.

Le Borse europee hanno chiuso in ordine sparso la seduta di lunedì 23 dicembre, ultima giornata prenatalizia a pieno regime. I mercati del Vecchio Continente hanno guardato soprattutto oltre Atlantico, dove una nuova tornata di dati macroeconomici statunitensi ha catalizzato l’attenzione degli investitori, a partire da un Pil del terzo trimestre decisamente superiore alle attese.

Il dato ha fornito un segnale di tenuta e vitalità dell’economia americana, ma al tempo stesso ha contribuito ad allontanare le aspettative di nuovi tagli dei tassi da parte della Federal Reserve, tema che continua a influenzare il sentiment globale. In questo contesto, Piazza Affari è riuscita comunque a difendersi: il FTSE MIB ha strappato una chiusura sopra la parità (+0%), attestandosi a 44.606 punti prima dello stop natalizio. L’indice resta così a ridosso dei massimi dal 2001, toccati a metà novembre.

Più contrastato il quadro sugli altri principali listini europei: DAX 40 +0,23%, CAC 40 +0,13%, IBEX 35 -0,00%, AEX +0,03%. Nel corso della seduta, lo Stoxx 600 è arrivato a toccare anche un nuovo massimo storico, segnale di una forza strutturale che resiste nonostante la riduzione dei volumi tipica di fine anno.

Seduta moderatamente positiva anche a Wall Street, alla vigilia dell’ultima giornata prima della pausa natalizia (di durata ridotta, come in Europa). A fine contrattazioni il Dow Jones ha chiuso a +0,16%, l’S&P 500 a +0,46% e il Nasdaq a +0,57%, con gli investitori che continuano a bilanciare crescita economica e prospettive di politica monetaria meno accomodante.

Sul fronte valutario, il dollaro ha mostrato segnali di debolezza: l’euro/dollaro è salito fino a 1,1789, dopo aver toccato quota 1,18, sui massimi dallo scorso settembre. Un movimento coerente con l’idea di un’economia americana solida ma non tale da giustificare un ulteriore irrigidimento delle condizioni finanziarie nel breve termine.

Il dato macro clou arriva dal Pil statunitense del terzo trimestre 2025. Secondo la lettura preliminare del Dipartimento del Commercio, l’economia USA è cresciuta del 4,3%, ben oltre il +3,2% atteso dal consenso Dow Jones. Confermato invece il dato del secondo trimestre a +3,8%. Si tratta della migliore performance dal terzo trimestre del 2023, un risultato che rafforza l’idea di un ciclo economico ancora robusto.

Ulteriori indicazioni arrivano dal mercato del lavoro e dall’industria. Secondo ADP, nelle ultime quattro settimane le aziende private hanno creato in media 11.500 posti di lavoro. Più debole del previsto, invece, il dato sugli ordini di beni durevoli di ottobre, scesi del 2,2% contro una stima di -1,1%. Segnali positivi giungono dalla produzione industriale, che a novembre è aumentata dello 0,2% a 101,8 punti secondo l’indice della Federal Reserve, sopra le attese di +0,1%. Il dato di ottobre, pubblicato insieme a quello di novembre a causa dello shutdown, si era attestato a 101,6, in calo dello 0,1%.

Sul mercato obbligazionario europeo, il focus resta sull’Italia. Lo spread BTp-Bund è tornato sotto i 70 punti base, chiudendo a 68 punti. Ancora più marcato il calo dei rendimenti dei BTp decennali, scesi al 3,54% dal 3,60% del precedente closing sulla piattaforma Mts, confermando un clima costruttivo sul debito periferico.

Nella seduta di oggi, 24 dicembre, poche variazioni sulle Borse europee aperte durante la Vigilia di Natale, all’indomani del nuovo record dell’S&P 500. A livello globale, l’indice MSCI All Country World avanza dello 0,4%, quinto rialzo consecutivo, portando la performance da inizio anno a +21%. Con Milano e Francoforte chiuse, Parigi segna +0,16%, Londra +0,02%, Amsterdam +0,08%, con scambi limitati alla mezza giornata, come a Wall Street, che chiuderà alle 19.00 CET.

Tra le materie prime, i metalli preziosi restano protagonisti assoluti. L’oro spot segna +0,05% a 4.486 dollari l’oncia, dopo aver superato per la prima volta i 4.500 dollari, con un massimo a 4.525. L’argento sale dello 0,7% a 71,95 dollari, dopo un picco a 72,70, mentre il platino guadagna il 2,1% a 2.323,95 dollari, con massimi a 2.377,5. In forte rally anche il palladio, +3% a 1.919 dollari.

In rialzo anche l’energia: il Wti febbraio sale dello 0,58% a 58,72 dollari al barile, il Brent dello 0,46% a 62,67 dollari, mentre il gas naturale ad Amsterdam avanza dello 0,6% a 27,9 euro/MWh.

Sul mercato valutario, l’euro/dollaro resta stabile a 1,1789 (da 1,1774), mentre prosegue il recupero dello yen, a 183,65 per euro e 155,86 per dollaro. In un contesto di fine anno incerto, l’oro continua a fungere da bussola per i mercati, mentre il Pil USA al 4,3% rafforza la crescita ma alimenta cautela sulle prospettive del quarto trimestre, condizionato dallo shutdown.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WTI – Dalla Polvere alla Spinta, il Fondo si Trasforma in Forza📊Analisi tecnica:

Il petrolio WTI si trova in una fase ciclica cruciale: dopo mesi di correzione e una discesa ordinata all’interno di un canale ribassista, il prezzo sta ora testando la zona di supporto strutturale tra 60$ e 58$ .

Quest’area rappresenta una memoria di mercato importante, coincidente con i minimi di marzo e con la proiezione ciclica del ciclo intermedio.

La perdita di momentum ribassista e la formazione di una struttura di accumulazione suggeriscono la possibilità di un’inversione rialzista nelle prossime settimane.

Un breakout sopra 60.80$ confermerebbe il cambio di direzione, con potenziali estensioni verso le resistenze superiori e la trendline discendente principale.

🎯 Setup operativo:

Ingresso Long: area 58.00$

Stop Loss: 56.00$

Target 1: 62.60$ → +7.93%

Target 2: 66.00$ → +13.79%

Target 3: 70.00$ → +20.69%

📈 R/R medio: da 1:2.3 a 1:6.0 in base al target raggiunto

📘 Conclusione:

Il WTI è in una zona chiave dove tecnica e struttura convergono:

se il prezzo riuscirà a rompere la parte alta del canale, potremmo assistere all’inizio di un nuovo swing rialzista.

Finché l’area 60–58$ regge, la logica rimane long. 🚀

WTI: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WisdomTree - Tactical Daily Update - 08.12.2025 Occhi puntati su riunione della banca centrale Usa-FED il 10 dicembre.

Gli mercati si aspettano taglio di 25 bps, dopo inflazione senza sorprese.

Forte domanda per rame ed altri metalli industriali. Watch-out!

GDP 2025 in rafforzamento in EU, in contrazione in Giappone.

Mercati in attesa della Fed, tra dati macro, rally delle materie prime e un’Europa divisa. L’ultima seduta della scorsa settimana si è chiusa con un’Europa a geometria variabile, sospesa tra l’attesa dei dati macro statunitensi e un contesto geopolitico nuovamente al centro dei radar.

Gli investitori guardavano soprattutto al PCE, l’indice dei prezzi preferito dalla Federal Reserve, poi uscito perfettamente in linea con le attese, e ai colloqui di pace in Ucraina, tornati a generare un cauto ottimismo sui listini continentali.

Tra le principali piazze del Vecchio Continente, Londra ha ceduto lo 0,45%, mentre Francoforte ha messo a segno un +0,61%. Parigi è rimasta sostanzialmente invariata, a -0,09%, a testimonianza di un sentiment poco direzionale ma comunque sostenuto dall’idea che la Fed stia effettivamente entrando nella fase finale del ciclo restrittivo.

E proprio la Fed si prepara a essere la protagonista assoluta della settimana: mercoledì 10 arriverà la nuova decisione sui tassi. Gli analisti si attendono un taglio di 25 punti base, accompagnato da una guidance che continua a incorporare 2-3 ulteriori riduzioni nel corso del 2026. Il mercato obbligazionario guarda con crescente fiducia a questo scenario, mentre a Wall Street la seduta di venerdì si è chiusa in lieve progresso: Dow Jones +0,2%, S&P500 +0,2%, Nasdaq +0,3%.

Il dato PCE statunitense di settembre 2025 conferma un quadro di inflazione coerente con il percorso di disinflazione graduale delineato dalla Fed. L’indice generale è cresciuto dello 0,3% su base mensile, mentre il core PCE, che esclude alimentari ed energia, ha segnato un aumento dello 0,2%.

Su base annua, sia la componente generale sia quella core registrano un incremento del 2,8%, un valore che rassicura i policymaker e che rafforza la narrativa di un possibile allentamento monetario più deciso nel 2026.

Il nuovo report Istat sulle “Prospettive dell’economia italiana” descrive un percorso di crescita moderata ma stabile: il PIL è atteso in rialzo dello 0,5% nel 2025 e dello 0,8% nel 2026, dopo il +0,7% stimato per il 2024.

Il motore dell’espansione resterà la domanda interna al netto delle scorte, che dovrebbe contribuire per +1,1 punti percentuali in entrambi gli anni. La domanda estera netta rimane invece un freno, con contributi negativi per -0,6 p.p. nel 2025 e -0,2 p.p. nel 2026.

Interessante il capitolo lavoro: l’occupazione, misurata in ULA, dovrebbe crescere più del Pil (+1,3% nel 2025 e +0,9% nel 2026), con un tasso di disoccupazione in discesa al 6,2% nel 2025 e al 6,1% nel 2026.

Eurozona: crescita del PIL a +0,3% nel terzo trimestre. Nel terzo trimestre del 2025, il PIL destagionalizzato è avanzato dello 0,3% nell’area euro e dello 0,4% nell’Unione Europea, accelerando rispetto allo 0,1% e 0,3% del trimestre precedente. Su base annua, il PIL cresce dell’1,4% nell’eurozona e dell’1,6% nell’Ue, mentre l’occupazione mostra un incremento dello 0,2% e dello 0,1% rispettivamente.

Cina: boom dell’export e bilancia commerciale oltre 1.000 miliardi. La settimana europea si apre debole (8 dicembre), complice una giornata festiva per diversi Paesi, tra cui l’Italia. Ma i fari restano sulla Cina, che ha pubblicato una bilancia commerciale superiore ai 1.000 miliardi di dollari.

Le esportazioni sono salite del 5,9% su base annua, nonostante il drastico -28,6% dei flussi verso gli Stati Uniti. Le importazioni hanno segnato un incremento dell’1,9%, fornendo un ulteriore sostegno alle borse cinesi.

Protagonista delle materie prime è il rame, che tocca un nuovo record: 11.771 dollari a tonnellata, +1,3%, prima di assestarsi a 11.620. Il rally, superiore al 30% da inizio anno alla LME, è alimentato dagli stimoli di Pechino, che ha ribadito un approccio fiscale “proattivo” e una politica monetaria “moderatamente espansiva”.

Gli analisti vedono un forte Momentum rialzista, sostenuto anche dagli investimenti nelle infrastrutture elettriche e nell’high-performance computing.

Criptovalute in rimbalzo: Bitcoin +2,8% a 91.616 dollari, mentre Ethereum avanza del 3,1% a 3.131,53. Un movimento significativo dopo il crollo del 1° dicembre a 86.200 dollari, il recupero ai 94.000 del 3 dicembre e la nuova discesa sotto i 90.000 il 6 dicembre.

Spread in calo a 65,9 punti; petrolio WTI a 60,2 dollari. In apertura di settimana lo spread BTP-Bund scende a 65,9 punti, dai 68,7 di venerdì, con rendimento italiano stabile al 3,48%. In rialzo il decennale tedesco (2,82%, +2,8 punti) e quello francese (3,56%, +3,4 punti).

Il petrolio WTI rimbalza marginalmente a 60,2 dollari al barile, +0,2%.

Asia moderatamente positiva, ma Tokyo rivede il PIL: -2,3% In Asia la seduta è sostenuta dalle attese per un taglio della Fed: Tokyo +0,18%, Shanghai +0,55%, Taiwan +1,15%, Seul +1,34%, mentre Sydney resta negativa a -0,12%. Ancora aperte Hong Kong (-1,13%), Mumbai (-0,52%) e Singapore (-0,46%). Intanto il Giappone rivede al ribasso il proprio PIL del terzo trimestre: la contrazione passa da -1,8% a -2,3% annualizzato.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Petrolio: Possibile continuazione rialzistaIl WTI ha spazio per continuare la salita sino al precedente massimo. La struttura pare confermare l'ipotesi rialzista

Petrolio: piccoli segni di ripresa?I prezzi del petrolio sono avanzati giovedì, sostenuti dal rallentamento dei colloqui di pace tra Russia e Ucraina, un fattore che ha ridotto le aspettative di una normalizzazione dei flussi di greggio russo sul mercato internazionale.

Il Brent ha chiuso in rialzo di 53 centesimi (+0,84%) a 63,32 dollari al barile, mentre il WTI statunitense ha guadagnato 66 centesimi (+1,12%), attestandosi a 59,68 dollari.

Washington e Mosca nuovamente in fase di stallo

Le indiscrezioni secondo cui gli ultimi round di discussioni si sarebbero conclusi senza progressi concreti hanno indotto gli operatori ad abbandonare l’idea di un accordo imminente.

Fino a pochi giorni fa, proprio l’ipotesi di una pace ravvicinata aveva esercitato pressioni ribassiste sul mercato, nella convinzione che il rientro del greggio russo avrebbe ampliato ulteriormente un contesto di già abbondante offerta globale.

Fitch taglia l’outlook sui prezzi del petrolio

Giovedì Fitch Ratings ha rivisto al ribasso le proprie ipotesi sui prezzi del greggio per il 2025-2027, riflettendo uno scenario dominato da surplus di produzione e crescita dell’offerta più rapida della domanda.

Previsione future WTI- venerdì 5 dicembre

Al momento della scrittura, il future sul WTI quota in area 59,70 dollari al barile, mostrando una volatilità ridotta. Il moderato recupero delle ultime sedute non è tuttavia sufficiente a migliorare la struttura tecnica di breve periodo, che si rafforzerebbe solo con un deciso ritorno sopra i 60 dollari.

Un breakout confermato di tale livello aprirebbe spazio a un’estensione del movimento rialzista verso la resistenza chiave a 62 dollari, area sulla quale potremmo assistere alle prime prese di profitto.

Una vera inversione strutturale di medio-lungo periodo richiederebbe però un recupero e consolidamento stabile oltre i 62 dollari, scenario che proietterebbe i prezzi verso il successivo obiettivo tecnico in area 65 dollari.

Sul fronte opposto, un ritorno delle pressioni di vendita si osserverebbe in caso di discesa sotto i 58,50 dollari, mossa che comprometterebbe la fragile base di rimbalzo costruita di recente, riattivando lo scenario correttivo.

In tal caso, il mercato potrebbe tornare rapidamente a testare il supporto strategico poco sopra i 57 dollari.

WTI: AGGIORNAMENTOScorsa idea in allegato.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WTI🌎 Le principali banche d'investimento prevedono due fasi per il petrolio: un calo dovuto all'eccesso di offerta, seguito da una crescita a partire dal 2027 dovuta alla mancanza di investimenti.

Dopo il 2027: inizierà un periodo di crescita prolungato dovuto alla carenza di materie prime.

Si osserva un calo graduale e lento dei prezzi del petrolio.

Siamo vicini a un livello di supporto, la cui rottura potrebbe accelerare il calo dei prezzi.

Il petrolio WTI tenta il rimbalzo ma la situazione resta incertaI prezzi del petrolio WTI sono avanzati nella seduta di giovedì, sostenuti dalle notizie di un possibile progresso nei negoziati per porre fine al conflitto tra Russia e Ucraina.

I volumi, tuttavia, sono rimasti contenuti a causa della chiusura dei mercati statunitensi per la festività del Thanksgiving.

Il contratto future sul Brent ha chiuso in rialzo di 36 centesimi (+0,57%) a 63,39 dollari al barile, mentre quello sul WTI statunitense è salito di 53 centesimi (+0,91%), attestandosi a 59,08 dollari.

Attesa per OPEC+: status quo in vista

Secondo quanto riportato da Reuters, due delegati dell’OPEC+ e una fonte vicina alle trattative interne indicano che l’alleanza dovrebbe mantenere invariati i livelli di produzione nelle riunioni previste per domenica.

Contestualmente, il gruppo sarebbe vicino a finalizzare un nuovo meccanismo di valutazione delle capacità produttive massime dei Paesi membri, un tema questo che ha generato frizioni negli ultimi mesi e che potrebbe influenzare la distribuzione delle future quote di output.

Otto membri dell’OPEC+ — quelli che nel 2025 hanno progressivamente incrementato la produzione — sembrano inoltre orientati a proseguire la pausa degli aumenti anche nel primo trimestre 2026, in linea con l’approccio prudente adottato durante l’anno.

Analisi tecnica WTI future – venerdì 28 novembre

Osservando il grafico daily del WTI, si evidenzia come nelle ultime sedute il mercato abbia costruito una base di accumulo immediatamente sopra il supporto strategico dei 57 dollari.

Nonostante la tenuta dell’area, finora non si è sviluppata una reazione significativa sul lato rialzista: la fase attuale rimane infatti caratterizzata da bassa volatilità e da un sentiment ancora interlocutorio.

In ogni caso in virtù della chiusura di ieri al di sopra del precedente massimo di swing a 59 dollari, riteniamo probabile un allungo lato rialzista fino a al prossimo livello di resistenza a quota 59,70 dollari.

Per assistere a un miglioramento della struttura tecnica sarà però cruciale il recupero della soglia dei 60,50 dollari, livello che rappresenta anche un’importante resistenza dinamica. Una chiusura giornaliera sopra i 60,50 dollari aprirebbe la strada a un movimento di estensione verso 62 dollari, area che assume un valore decisivo nel breve termine: un suo superamento porterebbe a un vero cambio di momentum, con possibilità di riattivare una struttura rialzista più robusta.

Al ribasso, invece, un ritorno dei prezzi sotto i 57 dollari, soprattutto se confermato in chiusura di seduta, costituirebbe un chiaro segnale di indebolimento. Tale scenario aumenterebbe la probabilità di una discesa verso i 55 dollari, primo supporto di rilievo, con possibili estensioni verso l’area psicologica dei 54 dollari, livelli non testati dal 2021.

Sul fronte degli indicatori, l’RSI oscilla in zona neutrale senza fornire divergenze di rilievo, mentre il MACD continua a muoversi sotto la linea dello zero, confermando un momentum ancora fragile. I volumi restano compressi, a testimonianza della mancanza di convinzione da parte degli operatori.

Nel complesso, la struttura tecnica del WTI rimane in fase di consolidamento, in attesa di un breakout direzionale che, a seconda del livello violato, potrebbe definire la prossima gamba impulsiva del mercato.

WTI H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WTI H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WisdomTree - Tactical Daily Update - 10.11.2025Shutdown Usa verso una soluzione: sui mercati azionari torna il sereno.

Le trimestrali Usa ed europee, in media, superano le attese: bene.

Ritornano gli acquisto sui metalli preziosi ed industriali: argento +3,5%.

Il dilemma delle valutazioni AI: certamente alte, ma giustificate?

Settimana a due facce per i mercati globali, zavorrati dalle vendite sui titoli tecnologici legati all’intelligenza artificiale e da un mix di tensioni geopolitiche e politiche economiche.

Sullo sfondo: i nuovi attacchi ucraini alle raffinerie russe, che hanno spinto in alto il prezzo del greggio, e le frizioni commerciali tra Stati Uniti e Cina sui semiconduttori, che continuano a pesare sul sentiment degli investitori.

A complicare il quadro, lo shutdown federale negli USA (ormai verso la conclusione) e le dichiarazioni “hawkish” di alcuni membri della Federal Reserve, mentre la stagione degli utili prosegue nel complesso con tono positivo.

In Europa, settimana in rosso su tutte le piazze: Londra -0,57%, Francoforte -0,84%, Parigi -0,18%, Madrid -1,45% e Milano -0,35%.

Dall’altra parte dell’Atlantico, Wall Street ha chiuso venerdì in ordine sparso: Dow Jones e S&P500 appena positivi, Nasdaq leggermente sotto la parità, dopo la peggiore settimana da aprile, con un calo di -3%. A pesare sono stati ancora una volta i realizzi sui campioni dell’AI: Nvidia, per esempio, è crollata inizialmente di -5% per poi chiudere invariata, ma ha comunque archiviato un bilancio settimanale di -7%.

Il mercato si interroga ora su un tema cruciale: le società dell’intelligenza artificiale riusciranno a ripagare i massicci piani di investimento annunciati negli ultimi mesi? Oppure le valutazioni stellari già in essere riflettono in pieno questi rischi?

UBS resta ottimista: la banca stima che la spesa globale in conto capitale per l’AI supererà i 500 miliardi di dollari nel 2026, sostenuta da “fondamentali solidi” e da una crescente domanda di potenza di calcolo. Entro il 2030, il valore dovrebbe salire a 1,3 trilioni di dollari, con un tasso di crescita medio annuo del 25% nei prossimi cinque anni.

Tra i recenti mega-deal citati dall’istituto: l’intesa OpenAI–Amazon da 38 miliardi di dollari in sette anni e l’accordo Microsoft–IREN per 9,7 miliardi. In sintesi, UBS consiglia agli investitori “sottopesati” di rafforzare l’esposizione al tema AI tramite strategie diversificate: il comparto, sostiene, continuerà a trainare i mercati globali.

Sul fronte politico, Donald Trump ha annunciato che “la fine dello shutdown è vicina”. Il Senato americano si prepara infatti a votare un accordo bipartisan che estende i finanziamenti governativi fino a gennaio, rinviando la discussione sui sussidi per l’Obamacare.

Le attese di una riapertura delle attività federali hanno già migliorato il sentiment: stamane, 10 novembre, i future del Nasdaq segnano +1%, le Borse europee +1,5% e i listini asiatici avanzano compatti.

In Asia, Kospi +3,3%, spinto dall’accordo tra governo e maggioranza per tagliare la tassa sui dividendi dal 35% al 25%, una mossa mirata a rilanciare il mercato azionario coreano.

A Tokyo, il Nikkei225 guadagna +1%, sostenuto dall’interesse crescente degli investitori americani verso le società tecnologiche giapponesi, considerate oggi più redditizie delle omologhe USA, secondo Goldman Sachs.

Nell’area della “Greater China”, invece, performance miste: CSI300 piatto, Hang Seng di Hong Kong +1,3%, Taiex di Taipei +1%. In Cina, i prezzi al consumo di ottobre sono saliti più del previsto grazie alla domanda di viaggi, cibo e trasporti durante le festività.

Sul mercato obbligazionario, la ritrovata propensione al rischio dopo la fine dello shutdown potrebbe ridurre gli acquisti di bond, finora rifugio per gli investitori. I rendimenti si attestano su: Treasury decennale 4,13%, BTP 3,43%, Bund 2,67%.

In giornata è atteso l’aggiornamento dell’indice Sentix di novembre sulla fiducia degli investitori dell’Eurozona, visto in miglioramento a -4,0 da -5,4 di ottobre. Il 2025, intanto, ha premiato la parte medio-breve della curva, mentre quella lunga resta penalizzata dai timori d’inflazione e dalla crisi politica in Francia.

Sul fronte delle commodities, il Brent risale a 60,6 dollari al barile (+0,8%), dopo una settimana negativa (-2,2%, la quinta in calo sulle ultime sei). A muovere il mercato la deroga concessa all’Ungheria per l’acquisto di petrolio e gas russi: una misura “a tempo indeterminato”, secondo Budapest, ma “limitata a un anno”, secondo la Casa Bianca.

L’intesa, siglata dopo l’incontro alla Casa Bianca tra Trump e Viktor Orbán, prevede che l’Ungheria compri gas naturale liquefatto statunitense per 600 milioni di dollari.

L’indice Bloomberg Commodity apre a 108,60 dollari, in progresso dell’1,2%, sui massimi da quasi tre anni. La settimana è risultata piatta, con cali generalizzati da metalli a beni agricoli, eccetto il gas naturale USA, in rialzo del +5% (+18% da inizio anno). Tuttavia, gli esperti prevedono un rientro dei prezzi a causa del clima mite e della crescita produttiva: la produzione statunitense è in aumento dell’8,1% su base annua, e l’EIA ha rivisto al rialzo la stima per il 2025 a 107,14 miliardi di piedi cubi al giorno (+0,5% rispetto alla precedente).

Nel comparto dei metalli preziosi, oro +1,5% in apertura dopo una settimana piatta che segue due in calo e nove in rialzo: un fisiologico assestamento dopo il rally. L’assenza di dati macro ufficiali USA, causa shutdown, ha reso gli operatori più cauti, in attesa di aggiornamenti su lavoro e inflazione, le due variabili chiave per la Fed.

Sotto i riflettori anche l’argento, oggi in progresso del +2,3% dopo aver chiuso la settimana a -0,7%, ma con un notevole +64% da inizio 2025. Washington lo ha appena inserito tra i minerali critici oggetto dell’indagine Sezione 232, che potrebbe preludere a nuovi dazi e restrizioni commerciali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 06.11.2025Prove di rimbalzo per la tech Usa, su ipotesi di mega M&A.

Dati macro incoraggianti in Usa (occupazione privata) ed EU (PMI).

Negli indici azionari globali cresce il peso dell’equity cinese.

Tornano gli acquisti su oro e crypto: il petrolio resta depresso.

Rimbalzo per Wall Street e l’Europa: l’AI torna a trainare i mercati. Dopo un avvio incerto, Wall Street ha cambiato passo e trascinato con sé le Borse europee, che hanno chiuso tutte con il segno più, archiviando una seduta inizialmente dominata da vendite e dubbi sulla solidità del rally dell’intelligenza artificiale.

A Milano, il Ftse Mib ha guadagnato +0,4%, in una giornata segnata dalle trimestrali, stesso incremento per Francoforte, mentre Parigi ha terminato poco sopra la parità.

Sullo sfondo restano le tensioni politiche di Washington, con lo shutdown più lungo della storia, 36 giorni di blocco delle attività governative non essenziali, e l’attesa decisione della Corte Suprema sui dazi dell’amministrazione Trump. Secondo diversi media statunitensi, durante l’udienza preliminare i giudici avrebbero espresso scetticismo sulle scelte dell’ex presidente in materia commerciale.

Negli Stati Uniti, Wall Street ha chiuso la seduta in rialzo: il Dow Jones ha guadagnato +0,48%, il Nasdaq +0,65%, e lo S&P500 +0,37%. Dopo il selloff della vigilia, per ora, il mercato sembra archiviare i timori legati alla tenuta del rally tecnologico.

A trainare il rimbalzo è stato soprattutto il comparto tech e comunicazioni, con buone performance per Micron Technology, Marvell Technology e Nvidia. Ancora sotto pressione Palantir, che dopo aver perso circa l’8% ieri, ha ceduto ulteriore terreno. Dopo una partenza negativa legata a una trimestrale sotto le attese, Amd ha invertito la rotta chiudendo in rialzo. L’indice Sox dei semiconduttori è balzato, +3%.

Sul fronte intelligenza artificiale, oltre alle valutazioni elevate, si parla sempre più di M&A. Secondo indiscrezioni, SoftBank avrebbe valutato l’acquisizione di Marvell Technology a inizio anno, in quella che sarebbe la più grande operazione mai realizzata nel settore dei semiconduttori.

L’obiettivo sarebbe rafforzare la presenza su hardware strategici per il boom dell’AI.

Marvell, colosso da US$ 80 miliardi di capitalizzazione, ha perso circa -15% da inizio anno, diventando una preda più accessibile. L’azienda, specializzata in chip e tecnologie per data center, ha registrato un fatturato record di US$ 2 miliardi, nel trimestre chiuso il 2 agosto.

Sul fronte macroeconomico Usa arrivano segnali incoraggianti: il rapporto ADP sull’occupazione nel settore privato ha mostrato a ottobre +42.000 posti di lavoro, quasi il doppio delle attese (+22.000), dopo il dato negativo di settembre. Anche l’ISM servizi è salito a 56,2 punti, ben oltre le previsioni.

In Europa, i dati macroeconomici si muovono nella stessa direzione: il Pmi servizi di ottobre è salito a 53 da 51,3 di settembre, e l’indice composito è avanzato a 52,5 da 51,2, raggiungendo i massimi da maggio 2023.

In Germania, gli ordini industriali di settembre sono cresciuti per la prima volta in cinque mesi, trainati dalla domanda estera. Tuttavia il Ministero dell’Economia tedesco ha precisato che l’aumento potrebbe riflettere anche un rimbalzo tecnico dopo il forte calo di agosto.

Sul fronte delle materie prime, continua la volatilità del Bitcoin, tornato sopra la soglia dei 100.000 dollari (intorno ai 103.000) dopo essere sceso brevemente sotto quel livello, la prima volta dal giugno scorso. Il mese di ottobre si è comunque chiuso in calo, deludendo le attese di un “Uptober” positivo, tradizionalmente favorevole al settore. La volatilità resta il tratto distintivo della principale criptovaluta.

Rialzi anche per l’oro, che beneficia del clima di risk-off e torna a salire dopo quattro sedute negative, attestandosi poco sotto i 4.000 dollari/oncia.

I prezzi del petrolio restano altalenanti, tra i timori di eccesso di offerta e le incertezze macro. Le scorte statunitensi sono aumentate di 5,20 milioni di barili a 421,17 milioni, contro attese per un calo di -0,1 milioni. Il piano dell’Opec+ di sospendere ulteriori aumenti di produzione nel primo trimestre 2026 ha contribuito a calmare i mercati, dopo la decisione di incrementare la produzione di 137.000 barili/giorno a dicembre.

Secondo JP Morgan, la domanda globale di petrolio è cresciuta di 850.000 barili/giorno da inizio anno, leggermente sotto le stime precedenti (+900.000). L’Energy Information Administration conferma un aumento delle scorte ben superiore alle attese (+5,2 milioni di barili contro i +603.000 stimati).

In Asia, la chiusura positiva di Wall Street ha avuto un effetto contagio. Le principali piazze della regione si muovono in rialzo: Hong Kong +1,7%, CSI 300 +1,4%.

Un segnale incoraggiante arriva anche dal fronte degli indici globali MSCI, che hanno aumentato il numero di società cinesi incluse per la prima volta in quasi due anni, favorendo l’afflusso di capitali da parte degli investitori passivi.

Tra le new entry spiccano aziende dei settori materiali strategici, robotica, intelligenza artificiale e produzione di alta gamma. Alla fine di ottobre, il peso della Cina nell’indice MSCI All Country World è di 3,2%, contro il 64,7% degli Stati Uniti, il 4,9% del Giappone e il 3,2% del Regno Unito.

Oggi, 6 novembre, i future di Wall Street e i principali indici europei si mostrano cauti a metà mattinata (ore 11.30 CET), oscillando intorno alla parità, dopo il rimbalzo di ieri.

Il mercato resta in attesa di nuove indicazioni sul fronte AI, dei dati macro e dei prossimi sviluppi sul dossier shutdown Usa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WTI H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.