[ANALISI PREDITTIVA] -Cosa mi aspetto oggi sul Nas ⭢ dalle 15:30Presa del massimo strutturale segnato dalla linea nera, e proseguimento short fino a prendere il minimo strutturale più ampio segnato dalla linea nera tratteggiata segnata più in basso. 📉

Una volta che si dovesse essere verificato questo scenario, potrei aspettarmi un long anche fino al massimo asiatico se non oltre. 📈

Idee di trading

NASDAQAttendo 3 situazioni, esaurimento M1, fallimento minimo con accumulo interno M1 e provo il trade in caso di conferme. Rottura M1, attendo test per trigger. Mitigazione zona discount, attendo riaccumulo M1 con spring per entry.

Trump rilancia i dazi: mercati in cadutaTRUMP VS CHINA

Crollo dei mercati venerdì sera, dopo l’annuncio di Donald Trump di nuovi dazi doganali contro la Cina. La decisione è arrivata in risposta alle restrizioni imposte da Pechino sull’export di terre rare verso gli Stati Uniti.

La nuova scadenza per l’applicazione delle tariffe è fissata per l’inizio di novembre. Trump ha parlato di dazi aggiuntivi del 100% su tutti i prodotti provenienti dalla Cina. È evidente che il Presidente stia utilizzando questa mossa come leva negoziale, ma per ora il solo annuncio ha provocato un forte calo delle borse.

Nel frattempo, ha lasciato intendere che potrebbe annullare il prossimo incontro con il presidente Xi Jinping. Il Dow Jones e l’S&P 500, i due principali listini di Wall Street, sono scesi rispettivamente dell’1,9% e del 2,7%, mentre il Nasdaq, principale indice tecnologico, ha perso il 3,6%.

I titoli tecnologici e dei semiconduttori hanno subito le perdite più consistenti: AMD ha ceduto il 7,8%, Nvidia il 5% e Qualcomm il 7,3%, quest’ultima anche a causa di un’indagine antitrust avviata in Cina.

La svendita è stata ulteriormente aggravata dallo shutdown del governo statunitense, giunto al decimo giorno, che ha ritardato la pubblicazione di dati economici e aumentato l’incertezza sui mercati.

Nell’arco della settimana, l’S&P 500 e il Nasdaq hanno perso oltre l’1%, mentre il Dow Jones ha lasciato sul terreno più del 2%.

SETTIMANA OPERATIVA

La nuova settimana si apre con un netto aumento dell’avversione al rischio, che potrebbe spingere gli investitori verso gli asset rifugio. L’oro è tornato vicino ai massimi storici di 4.059 dollari l’oncia, mentre il franco svizzero e il Bund tedesco si confermano tra i principali strumenti di protezione.

Al contrario, gli asset da investimento come le borse, il dollaro e i mercati emergenti potrebbero subire pressioni negative, almeno nelle prime sedute dell’ottava.

A complicare ulteriormente il quadro contribuiscono il prolungarsi dello shutdown negli Stati Uniti, ora all’undicesimo giorno, l’instabilità politica in Francia e la crisi della congiuntura macroeconomica in Germania.

Sul fronte geopolitico, le speranze di una fine del conflitto tra Israele e Hamas, dopo la firma della tregua, alimentano l’ottimismo per una futura ricostruzione. Con quasi 200.000 edifici da ricostruire, infrastrutture idriche ed elettriche da ripristinare e strade da rifare, la Striscia di Gaza si prepara a diventare un immenso cantiere.

La Banca Mondiale ha stimato investimenti per circa 80 miliardi di dollari. I grandi gruppi statunitensi, britannici e del Golfo sono già pronti, e anche in Italia cresce l’interesse, con la possibilità di giocare un ruolo significativo nella ricostruzione.

VALUTE

Sul mercato valutario, si registra un nuovo calo del dollaro, penalizzato come asset da investimento rispetto alle principali valute concorrenti. L’EUR/USD è risalito a 1.1620 da 1.1560, il cambio GBP/USD (Cable) è salito a 1.3350 da 1.3260, mentre il USD/JPY, che sembrava avviato verso quota 155.00, è tornato sotto 151.30.

Le valute oceaniche sono in forte calo, mentre il franco svizzero è tornato a rafforzarsi contro tutte le altre divise. Non si può ancora parlare di panic selling, ma la tensione sui mercati è in aumento. Se dovesse estendersi, la volatilità potrebbe crescere sensibilmente, poiché c’è ancora ampio margine tecnico prima di raggiungere livelli di eccesso.

La guerra commerciale prosegue e si combatte su più fronti. Da un lato, gli Stati Uniti puntano su dazi penalizzanti e su un dollaro debole, una strategia che nel medio termine diventa insostenibile per i Paesi che commerciano con Washington.

Dall’altro lato, Europa, Cina e Giappone affrontano difficoltà legate alla debolezza della domanda interna e cercano di deprezzare le rispettive valute per rilanciare le esportazioni e compensare l’impatto dei dazi.

Chi prevarrà? La sensazione è che il dollaro debole — eccezion fatta per il cambio con lo yen — possa continuare la sua discesa almeno fino alla fine dell’anno. Molto dipenderà dalle prossime mosse della Federal Reserve.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

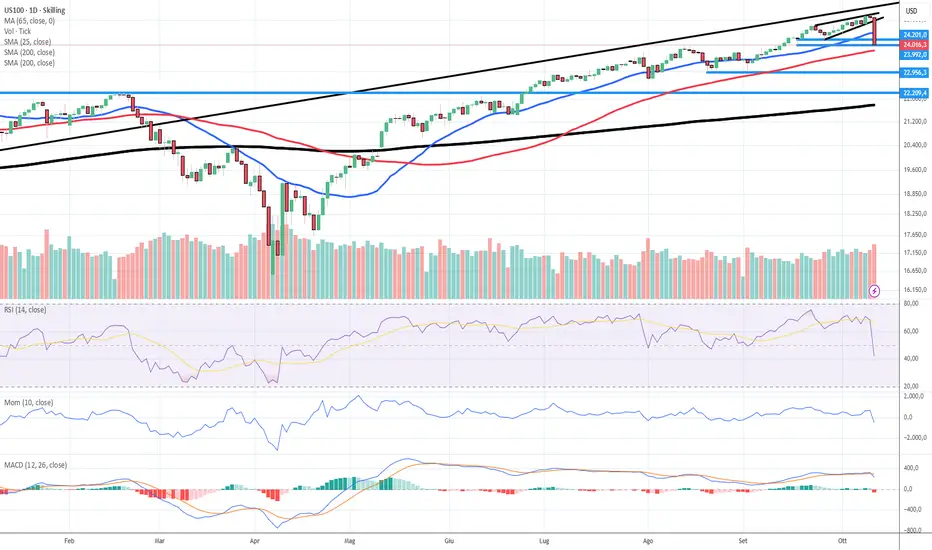

Non succede ma se succede .....Dopo la chiusura di venerdi potrebbe delinearsi una situazione difficile di ritracciamenti almeno fino a 21 k .

Seguiamo e non prendiamo posizione fino a conferma del trend.

Chiusura settimanale molto negativa la discesa continua...

Buon Trading Guys

Il "rising wedge" non lascia mai scampo!!La violazione del lato inferiore del rising wedge ha riportato velocemente come da manuale le quotazioni alla base! indicatori ed oscillatori negativi. La violazione del supporto portera' le quotazioni sui livelli inferiori con possibilita' di ritornare alla mm a200 gg.

WisdomTree - Tactical Daily Update - 10.10.2025La tregua Israele-Hamas toglie slancio all’oro e ridà fiato al Dollaro Usa.

Borse più caute verso il fine settimana, in attesa di trimestrali e novità sui tassi.

Borse cinesi fanno una pausa, ma la tech asiatica è sempre più gradita.

I metalli della «energy transition», rame, argento, zinco, restano «caldi».

I mercati globali si muovono con cautela su entrambe le sponde dell’Atlantico, mentre la notizia del cessate il fuoco a Gaza e il rally dei titoli tecnologici portano volatilità e prese di profitto dopo i recenti record di S&P500 e Nasdaq, trainati dalle società legate all’intelligenza artificiale.

Il governo israeliano ha dato il via libera a una tregua con Hamas, che dovrebbe fermare i combattimenti e portare al rilascio degli ostaggi entro domenica sera. L’accordo prevede anche un ritiro graduale delle truppe israeliane, con la firma ufficiale attesa in Egitto alla presenza del presidente Donald Trump, invitato anche a intervenire alla Knesset (parlamento israeliano).

Sul fronte commerciale, l’Unione europea ha proposto di alzare i dazi sull’acciaio fino al 50% per le importazioni in eccesso e di ridurre le quote esenti, mossa mirata a proteggere l’industria europea dall’ondata di acciaio cinese a basso costo.

In Europa prevale l’incertezza politica: a Parigi si attende la nomina del nuovo primo ministro dopo le dimissioni di Sébastien Lecornu. Il presidente Emmanuel Macron ha convocato i leader dei principali partiti (esclusi Rassemblement National e La France Insoumise) all’Eliseo e ha promesso un nome entro venerdì sera.

A Piazza Affari giornata da dimenticare: Ftse Mib -1,6%, zavorrato da Ferrari (-15,4%) nel giorno della presentazione del piano strategico al 2030. Giù anche Madrid (-0,5%), Londra (-0,3%) e Parigi (-0,1%), mentre Francoforte avanza di +0,25%. A Wall Street prevalgono leggere prese di profitto: Dow Jones -0,52%, S&P500 -0,3%, Nasdaq -0,1%.

La BCE mette in guardia dal segnale lanciato dal boom dell’oro: “l’aumento significativo delle quotazioni negli ultimi 18 mesi rappresenta un avvertimento dei rischi sui mercati”, si legge nelle minute della riunione del 10-11 settembre. L’istituto teme “valutazioni errate” e un eccessivo ottimismo degli investitori.

Sul fronte commerciale, l’Ue ha espresso “preoccupazione” per la decisione di Pechino di limitare l’export di terre rare e tecnologie correlate. “Ci aspettiamo che la Cina agisca come un partner affidabile”, ha dichiarato Olof Gill, portavoce della Commissione europea per il Commercio.

Negli Stati Uniti, il CEO di J.P. Morgan, Jamie Dimon, si dice “molto più preoccupato di altri” per un crollo dell’azionario americano, ipotizzando una forte correzione entro 6-24 mesi.

Tornando a Ferrari, il piano al 2030 delinea 9 miliardi di ricavi e 4,7 miliardi di investimenti nei prossimi cinque anni. Presentata anche la prima Ferrari elettrica, con 4 porte, 4 posti, oltre 1000 cavalli, autonomia di 530 km e velocità massima di 310 km/h. Un debutto epocale, ma accolto con scetticismo: il mercato teme un replay del caso Porsche Taycan, mentre deludono anche le vendite in Cina, attese come motore di crescita. Risultato: titolo in picchiata, -15%.

In Asia, oggi prevalgono i ribassi dopo la chiusura debole di Wall Street. Il Nikkei225 perde -1,5%, con vendite sui titoli AI e difesa, ma resta in rialzo di quasi +5% nella settimana, sostenuto dalle attese di una politica fiscale espansiva dopo la nomina di Sanae Takaichi alla guida del partito di maggioranza.

In Cina, l’indice CSI300 scivola -1,3%: a pesare sono le nuove restrizioni di Pechino sulle esportazioni di batterie al litio e materiali critici, in vigore dall’8 novembre.

A Hong Kong, l’Hang Seng arretra -1%: Baidu -3,2%, Li Auto -3,3%, Alibaba -2,2%, JD.com -1,9%. Corea euforica, col Kospi a +1,4% al nuovo record storico grazie a Samsung Electronics. Da inizio anno, l’indice guadagna quasi +40%, miglior performance mondiale. Il P/E del Kospi (15,7x) resta ben sotto il 17,3x dell’MSCI Asia-Pacific, il 23x dell’MSCI World e il 37x del Nasdaq.

Sul fronte geopolitico, la Cina ha annunciato un’ulteriore stretta sulle terre rare, aggiungendo cinque elementi (olmio, erbio, tulio, europio e itterbio) alla lista dei materiali soggetti a controllo: Pechino produce oltre il 90% delle terre rare lavorate e dei magneti globali.

L’oro, reduce da un rally del +50% da inizio anno, ha vissuto la peggior seduta da due mesi (-1,6%), scendendo sotto i 3.970 dollari/oncia. Il calo riflette l’accordo su Gaza e il rimbalzo del dollaro, ma secondo Deutsche Bank la domanda delle banche centrali resta elevata, “al doppio del ritmo medio 2011-2021”. La quota aurea delle riserve è salita al 24% nel secondo trimestre 2025, dal minimo del 9% nel 2015, pur lontana dal picco del 74% degli anni ’80.

Il dollaro si rafforza ulteriormente, con EUR/USD a 1,156, avviandosi a chiudere la miglior settimana+ 1,5%, da novembre 2024. Le tensioni politiche in Francia e l’attesa per una politica più espansiva in Giappone hanno favorito il US$, mentre lo shutdown federale è passato in secondo piano.

Nel comparto obbligazionario, la volatilità resta minima: Treasury decennale 4,13%, BTP 3,51%. Il presidente della Fed New York, John Williams, si è detto favorevole a nuovi tagli dei tassi entro fine anno per evitare un deterioramento del mercato del lavoro. In serata, attesa per la decisione di S&P Global sul rating dell’Italia, oggi BBB+ con outlook stabile dopo il miglioramento di aprile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NQ: AGGIORNAMENTO!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

NASDAQSto valutando un long da una delle due zone segnate, attendo un riaccumulo M1 con spring M1. Idea long a riequilibrare, chiudendo struttura e accumulando la liquidità necessaria per continuare il movimento short.

AMD-OpenAI accende Wall StreetAccordo AMD-OpenAI: l’intelligenza artificiale infiamma Wall Street

NASDAQ e S&P 500 ai massimi storici dopo l’accordo tra AMD e OpenAI

L’euforia dell’intelligenza artificiale spinge i mercati

Due dei principali indici statunitensi hanno toccato nuovi massimi storici nella seduta di ieri, sospinti dall’annuncio di una partnership multimiliardaria che ha riportato l’intelligenza artificiale al centro della scena finanziaria.

Il NASDAQ è avanzato dello 0,71% (+161 punti circa) chiudendo a 22.941,67, mentre l’S&P 500 ha guadagnato lo 0,36% portandosi a 6.740,28. Entrambi hanno stabilito nuovi record.

Il Dow Jones, invece, ha chiuso in lieve flessione dello 0,14% (–63 punti) a 46.694,97.

L’accordo AMD–OpenAI

Il mercato ha reagito con entusiasmo alla notizia della partnership strategica tra AMD e OpenAI, un’intesa pluriennale e dal valore stimato di decine di miliardi di dollari.

In base ai termini dell’accordo, AMD fornirà a OpenAI circa sei gigawatt di GPU Instinct di nuova generazione, con consegne previste a partire dalla seconda metà del 2026. L’intesa include inoltre un warrant basato sulle performance, che offre a OpenAI il diritto di acquistare fino a 160 milioni di azioni AMD al prezzo simbolico di 0,01 dollari per azione, in tranche legate a traguardi di implementazione tecnologica e obiettivi di prezzo che potrebbero spingere il titolo AMD fino a 600 dollari.

Questa operazione rappresenta il primo “megaaccordo di ancoraggio” per AMD nel settore degli acceleratori di intelligenza artificiale, consolidandone il ruolo di partner fondamentale di OpenAI e ampliandone la presenza nell’ambito dei data center globali.

L’accordo, tuttavia, non altera la relazione esistente tra OpenAI e Microsoft, che rimane un pilastro chiave nella capacità di calcolo del gruppo.

Le azioni AMD sono balzate del +23,7%, raggiungendo in pre-market quota 227 dollari, per poi stabilizzarsi intorno ai 205 dollari. L’entusiasmo per la notizia ha contagiato l’intero comparto tecnologico, sostenendo il sentiment positivo sui mercati.

Altre operazioni societarie

Sebbene meno discussa, un’altra importante operazione della giornata è stata l’acquisizione di Comerica (CMA) da parte di Fifth Third Bancorp (FITB) in un accordo da quasi 11 miliardi di dollari, che darà vita alla nona banca più grande degli Stati Uniti.

CMA ha chiuso la seduta in rialzo del 13,7%, mentre FITB ha perso l’1,4%.

Lo shutdown passa in secondo piano

La centralità dell’intelligenza artificiale nei mercati ha completamente oscurato lo shutdown governativo, entrato ormai nel sesto giorno.

Nonostante la paralisi a Capitol Hill, la scorsa settimana tutti i principali indici hanno registrato guadagni superiori all’1%, proseguendo il mercato rialzista in atto da mesi.

Questo andamento trova giustificazione in una combinazione di fattori favorevoli:

inflazione in rallentamento,

resilienza dell’economia statunitense,

utili aziendali superiori alle attese,

prospettive di crescita positiva per gli EPS nei prossimi quattro trimestri,

taglio dei tassi di interesse già effettuato, e previsione di due ulteriori riduzioni (a metà ottobre e a dicembre).

Considerando inoltre che il quarto trimestre è storicamente il più favorevole per i mercati azionari, il contesto resta strutturalmente positivo.

Prossimi appuntamenti e stagione degli utili

A causa della chiusura del governo, la pubblicazione di molti dati macroeconomici ufficiali sarà ritardata. Tuttavia, la settimana sarà animata da numerosi interventi dei membri della Federal Reserve, che offriranno indicazioni preziose sullo stato dell’economia.

Nel frattempo, gli investitori si preparano all’avvio della nuova stagione degli utili, che inizierà martedì 14 ottobre con i report delle grandi banche JPMorgan (JPM), Citigroup (C) e Wells Fargo (WFC).

Tra i primi a pubblicare i risultati questa settimana figureranno anche PepsiCo (PEP) e Delta Air Lines (DAL), entrambe previste prima dell’apertura di giovedì.

L’evento OpenAI e l’intervento di Sam Altman

Parallelamente, la giornata di ieri è stata segnata da una nuova ondata di entusiasmo per l’evento per sviluppatori di OpenAI, durante il quale il CEO Sam Altman ha presentato una serie di annunci e innovazioni che hanno ulteriormente galvanizzato il mercato.

Altman ha sottolineato che ChatGPT conta ora 800 milioni di utenti attivi settimanali, di cui decine di milioni abbonati paganti. Ha riconosciuto che il settore dell’AI vive una fase “effervescente”, ma ha anche ricordato che tale dinamismo è caratteristico di ogni grande rivoluzione tecnologica.

Tra le novità presentate:

Agent Builder e ChatKit, strumenti per la creazione di flussi di lavoro personalizzati basati su AI;

Codex, nuova piattaforma di programmazione agentica;

ChatGPT-5 Pro, con mini prompt vocale in tempo reale;

Sora 2, versione aggiornata del generatore di video, già in collaborazione con Mattel.

Le dimostrazioni hanno mostrato integrazioni dirette con Canva (per la creazione automatica di presentazioni) e Zillow (per l’uso di mappe e dati immobiliari all’interno di ChatGPT).

Questi esempi evidenziano la rapidità con cui l’intelligenza artificiale sta penetrando nelle applicazioni quotidiane, sia per le imprese che per i consumatori.

Conclusione

La giornata di ieri ha confermato quanto l’intelligenza artificiale continui a essere il motore principale dei mercati finanziari globali.

L’accordo AMD-OpenAI non solo rafforza la posizione di AMD come attore centrale nel settore dei semiconduttori, ma rappresenta anche un segnale della profonda trasformazione tecnologica in corso.

Mentre lo shutdown politico a Washington sembra irrilevante per i listini, Wall Street continua a scommettere sulla rivoluzione dell’intelligenza artificiale.

Finché questo entusiasmo sarà sostenuto da utili solidi, tassi in discesa e prospettive di crescita, il mercato potrebbe avere ancora molta strada davanti a sé.

Marco Bernasconi Trading

Paralisi da analisi nel tradingNel mondo del trading, una delle sfide psicologiche più insidiose è quella denominata “paralisi da analisi”. Questo fenomeno si verifica quando un trader si trova sopraffatto dalla quantità e dalla complessità dei dati e degli indicatori da dover interpretare per prendere una decisione operativa. L’effetto finale è un’incapacità di agire che si traduce in occasioni di profitto mancate e frustrazione.

Cos’è la paralisi da analisi

La paralisi da analisi sorge soprattutto quando si fa affidamento su un insieme di metriche, indicatori e fonti informative tra loro poco correlati o addirittura contraddittori. Ad esempio, un trader potrebbe utilizzare simultaneamente molti indicatori tecnici (come Ichimoku, medie mobili, ATR, volumi), livelli di supporto e resistenza e dati fondamentali provenienti da fonti differenti. Tutti questi elementi possono dare indicazioni contrastanti. Alcuni segnali rialzisti, altri ribassisti. Questa conflittualità confonde la mente e impedisce di formulare una decisione convincente. Il trader, nella difficoltà di discernere quale interpretazione sia corretta, resta fermo, cadendo inevitabilmente in un circolo vizioso di sovraccarico mentale.

Perché la complessità non aumenta la precisione

Una falsa credenza comune tra i trader è che più dati e indicatori si possiedono, migliori saranno le decisioni e i profitti. Eppure, l’esperienza e studi empirici mostrano il contrario. La semplificazione porta a una maggiore chiarezza e a previsioni più accurate. Nel contesto di trading, l’abbondanza di informazioni può generare rumore, che disturba la percezione del segnale rilevante. Indicatori multipli, spesso calcolati su dati simili ma con parametri diversi, amplificano la confusione e il dubbio.

Come superare la paralisi da analisi

La strategia più efficace consiste nel ridurre drasticamente il numero di indicatori e dati utilizzati per le decisioni. La regola di base è semplice: meno è meglio.

Un esempio pratico consiste nel passare da un grafico sovraccarico che integra Ichimoku, medie mobili, livelli multipli di supporto/resistenza, volumi e indicatori di volatilità, a un grafico più pulito e focalizzato su pochi strumenti ben selezionati e complementari. Questo approccio non solo chiarisce la visione, ma aiuta anche a consolidare la fiducia nelle proprie analisi. Oltre a limitare le fonti informative, è fondamentale sviluppare un piano di trading chiaro, basato su regole definite che includano pochi indicatori scelti in modo consapevole, e attenersi rigidamente a questo piano. La disciplina nel seguire procedure semplificate aiuta a evitare decisioni emotive guidate dalla confusione.

Vantaggi della semplicità nel trading

1) Maggiore rapidità e decisione nel prendere posizioni.

2) Riduzione dello stress cognitivo e dell’ansia decisionale.

3) Facilità di apprendere e migliorare un sistema di trading.

4) Aumento della coerenza e costanza nei risultati.

Conclusione

La paralisi da analisi è un problema reale e diffuso nel trading, che può compromettere seriamente la capacità di ottenere risultati. L’esperienza insegna che la semplicità e la focalizzazione riducono drasticamente il rumore e facilitano scelte efficaci. Riducendo il rumore e facendo pulizia degli indicatori, si apre la via a una maggiore efficacia operativa e a una crescita più solida della propria performance nel tempo.

Shutdown? Wall Street ignora tutto e continua a volareShutdown? I mercati se ne infischiano: l’euforia di Wall Street non si ferma

I mercati chiudono la settimana in rialzo nonostante lo shutdown governativo

Andamento settimanale degli indici

La settimana si è conclusa con un bilancio complessivamente positivo per i principali indici azionari statunitensi, nonostante le incertezze legate alla chiusura parziale del governo federale.

Venerdì, il Dow Jones ha guidato i rialzi con un progresso dello 0,51% (circa +238 punti), chiudendo a 46.758,28 e segnando un guadagno settimanale dell’1,1%.

L’S&P 500 è salito marginalmente dello 0,01% a 6.715,79, mentre il Nasdaq ha ceduto lo 0,28% (circa –63 punti) attestandosi a 22.780,51. Su base settimanale, entrambi hanno registrato incrementi superiori all’1%, rispettivamente dell’1,0% e dell’1,3%.

Giovedì tutti e tre gli indici avevano toccato nuovi massimi storici di chiusura, con ulteriori picchi intraday nella sessione di venerdì. Anche se poi hanno leggermente ripiegato, Dow Jones e S&P 500 hanno comunque terminato la giornata a livelli record, a testimonianza della resilienza del mercato.

________________________________________

Effetto dello shutdown e assenza dei dati occupazionali

Il mancato accordo al Congresso ha portato il governo federale al terzo giorno di chiusura parziale. Di conseguenza, il tanto atteso rapporto sulle buste paga non agricole (Non-Farm Payrolls) non è stato pubblicato.

Al Senato sono stati fatti alcuni tentativi per riavviare le attività, ma senza successo. Gli investitori attendevano quel dato per comprendere meglio le prossime mosse della Federal Reserve, ma dovranno accontentarsi delle indicazioni provenienti da fonti private:

• Il rapporto ADP ha mostrato una perdita di 32.000 posti di lavoro, contro le attese di un aumento di 50.000.

• Il rapporto Challenger, Gray & Christmas ha segnalato il numero più basso di nuove assunzioni per un mese di settembre negli ultimi 16 anni.

Nonostante ciò, i mercati hanno reagito con relativa calma. Storicamente, gli shutdown non hanno avuto effetti duraturi, e anche questa volta l’atteggiamento degli investitori appare attendista e razionale.

________________________________________

La forza dell’intelligenza artificiale e la liquidità del mercato

A sostenere il rialzo dei listini nonostante l’incertezza politica sono stati i miliardi di dollari confluiti nei progetti legati all’intelligenza artificiale e il recente taglio dei tassi di interesse, che ha riacceso gli “spiriti animali” del mercato.

Il fatto che lo shutdown sia già durato un terzo della media storica (nove giorni) non ha ancora destato timori concreti. Gli operatori restano prudentemente ottimisti, in attesa di segnali più chiari da Washington.

________________________________________

Settimana da record per mercati e materie prime

È stata un’altra settimana da record a Wall Street:

• S&P 500, Nasdaq, Dow Jones, Russell 2000 e oro hanno tutti toccato nuovi massimi storici.

• Anche Bitcoin ha partecipato al rally, superando i 124.000 dollari, vicino al suo massimo assoluto.

Storicamente, ottobre è un mese favorevole per Bitcoin: secondo Yahoo Finance, il token ha registrato rialzi in 10 degli ultimi 12 anni, da cui il soprannome di “Uptober” usato dai trader.

Il prossimo livello tecnico chiave è a 200.000 dollari.

L’oro, invece, ha chiuso a 3.912 dollari, e diversi analisti ipotizzano una pausa intorno a 4.300 dollari, anche se il target di fine anno resta fissato a 4.000 dollari, soglia che potrebbe essere raggiunta già entro questo mese se il ritmo attuale prosegue.

________________________________________

Siamo in una bolla?

Il tema della settimana è stato proprio questo. Con tutti i principali indici — e persino l’oro — sui massimi, qualcuno ha evocato il rischio di una bolla speculativa. Tuttavia, diversi segnali suggeriscono il contrario:

• Le IPO restano contenute.

• I titoli “meme” sono rimasti in ombra.

• Le small cap, pur salite dell’11,2% da inizio anno, continuano a essere meno popolari delle large cap.

• Gli investitori preferiscono ancora Bitcoin all’oro, ma non mostrano un entusiasmo irrazionale.

In una vera bolla, gli investitori “gettano la cautela al vento” e non discutono del fatto di essere in una bolla. Oggi, invece, la consapevolezza del rischio resta alta.

________________________________________

Settore tecnologico: segnali di rotazione

Negli ultimi due giorni, il mercato ha mostrato una dinamica tipica dei massimi ciclici: una spinta verso nuovi record seguita da vendite di realizzo. Alcune prese di profitto si sono concentrate sui grandi titoli tecnologici, segno di una leggera rotazione settoriale in corso.

Tuttavia, non si osservano fughe dal comparto tecnologico, né un ritorno deciso verso i titoli “value”. Gli investitori restano attratti dalle aziende legate all’intelligenza artificiale e al quantum computing, molte delle quali hanno toccato nuovi massimi storici.

Anche Bitcoin, a 125.000 dollari nel contratto future, ha mostrato una forza simile: il prezzo di venerdì era appena sotto il massimo di agosto, ma con buone probabilità di superarlo nel fine settimana.

________________________________________

Analisi tecnica: livelli chiave di mercato

S&P 500 (SPX)

• Nuovo massimo a 6.750, con un’estensione di Fibonacci al 161,8% situata a 6.785.

• La media mobile a 21 giorni è a 6.620, quella a 50 giorni a 6.500 e la 200 giorni a 6.030.

• Il target di lungo periodo resta l’estensione di 6.975, obiettivo realistico entro la fine dell’anno.

Nasdaq 100

• Estensione di Fibonacci al 161,8% posta a 25.500 (e 26.100 nei futures).

• Supporto sulla media mobile a 21 giorni (24.370), con i livelli di 50 giorni (23.800) e 200 giorni (21.700) più in basso.

Anche se un ritracciamento significativo è possibile, il mercato mantiene ancora margini di crescita verso le estensioni superiori, salvo cambiamenti improvvisi nella politica monetaria della Fed o un prolungamento eccessivo dello shutdown.

________________________________________

Le dichiarazioni di Goolsbee (Federal Reserve)

Venerdì, in assenza dei dati ufficiali sull’occupazione, Austin Goolsbee, presidente della Fed di Chicago, ha rilasciato alcune dichiarazioni a CNBC:

• Il quadro occupazionale rimane stabile, con un tasso di disoccupazione stimato intorno al 4,3% a settembre.

• Ha però avvertito che, se la chiusura del governo dovesse protrarsi, i policymaker rischierebbero di navigare “alla cieca” senza dati affidabili.

• Ha inoltre espresso preoccupazione per l’aumento dei prezzi dei servizi, non attribuibile ai dazi, e ha suggerito prudenza nell’anticipare troppi tagli dei tassi.

Le sue parole sono state chiare:

“Assistere contemporaneamente al deterioramento di entrambi i lati del mandato della Fed ci mette in una situazione difficile.”

“Ciò che il mercato si aspetta non rientra nel mandato della Fed.”

Queste osservazioni hanno indotto i futures a un leggero calo di circa 15 punti nei 30 minuti successivi, un movimento contenuto ma significativo in termini di percezione del rischio.

________________________________________

Rischio di shutdown prolungato

La probabilità di una chiusura più lunga è aumentata dopo che il Senato non è riuscito ad approvare i progetti di finanziamento proposti da entrambi i partiti.

• Il disegno di legge dei Democratici è stato respinto in mattinata.

• Il piano provvisorio dei Repubblicani è fallito nel pomeriggio.

Con nessuna nuova votazione prevista nel fine settimana, i lavori riprenderanno la prossima settimana, ma la situazione resta in stallo totale.

Il leader repubblicano al Senato John Thune insiste che i Democratici debbano prima votare la riapertura del governo, mentre il fronte democratico chiede di includere l’estensione dei sussidi dell’Obamacare in qualsiasi accordo. Alcuni senatori stanno tentando un approccio bipartisan, ma non vi sono ancora segnali di compromesso.

Finora i mercati sono rimasti indifferenti, ma se lo shutdown dovesse durare oltre un mese, la volatilità aumenterebbe sensibilmente. Gli investitori dovrebbero prepararsi a un periodo di oscillazioni più ampie e di sentiment contrastato, man mano che l’impasse di Washington prosegue.

________________________________________

Conclusione

Nonostante l’incertezza politica e i dati economici mancanti, i mercati continuano a mostrare forza strutturale.

Gli indici si muovono su livelli record, sostenuti da liquidità abbondante, innovazione tecnologica e aspettative di taglio dei tassi. Tuttavia, il rischio di uno shutdown prolungato e l’eventualità di una Fed più prudente restano fattori da monitorare attentamente.

Per ora, i mercati scelgono l’ottimismo. Ma, come spesso accade nei periodi di euforia, la virtù della cautela rimane il miglior alleato dell’investitore consapevole.

Marco Bernasconi Trading

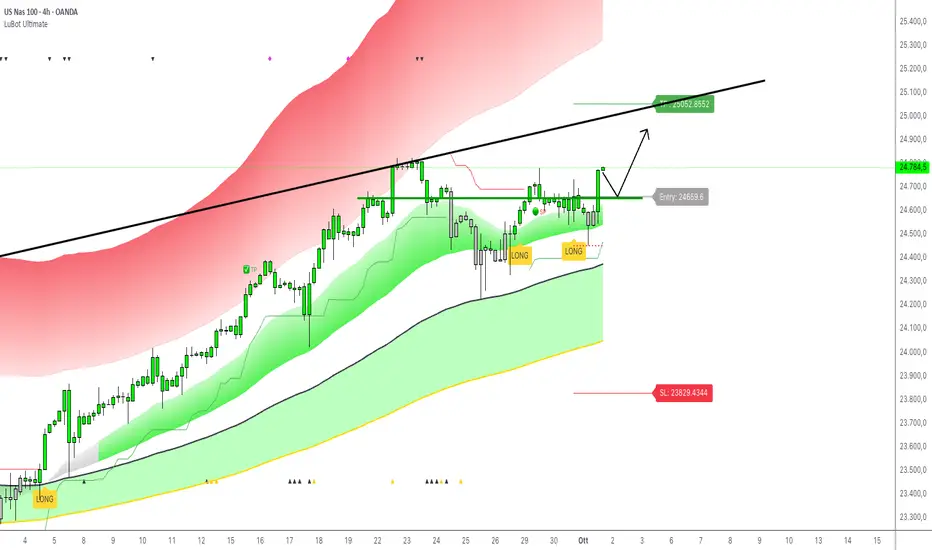

NASDAQ: Trade Long su correzioneIl trade del giorno vede il grafico del Nasdaq ma che va di pari passo con S&P500 , DowJones e il mercato americano in generale.

Scelgo di tradare sul Nasdaq in quanto più forte e volatile.

Per questo trade partiamo dal timeframe 4h il cui grafico in allegato mostra un segnale Long che verrà confermato a breve, ovvero alla chiusura della candela, su cui effettuerò un trade su correzione della candela successiva, se me lo permetterà.

Quindi inserirò un ordine limite sul livello segnato dalla linea verde orizzontale che coincide all'incirca con il 50% del movimento dell'attuale candela 4h che si concluderà alle 19:00.

L'ordine ovviamente verrà annullato se le prossime candele continueranno a salire senza prendere il mio livello di ingresso.

I livelli di uscita saranno quelli suggeriti dall'indicatore LuBot in quanto li reputo posizionati abbastanza bene. Lo stop è ad una distanza ideale visto la forte tendenza bullish, e il take profit si trova poco sotto la trendline che unisce gli ultimi massimi su cui ha resistito il prezzo.

Il trigger è ovviamente confermato dalla tendenza e dalla struttura di mercato sia del timeframe attuale che dai timeframe superiori daily e weekly nei quali ci troviamo sull'onda del terzo swing bullish.

👍 Metti un like/boost se vuoi vedere altri post simili

🙋♂️ Seguimi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

Wall Street chiude settembre con record e rialziIl mese di settembre, storicamente considerato insidioso per i mercati azionari, quest’anno si è rivelato molto meno ostile di quanto temuto. Invece di assistere al consueto arretramento, gli indici principali hanno chiuso in solido rialzo negli ultimi trenta giorni e hanno persino archiviato un terzo trimestre di tutto rispetto, con risultati che hanno sorpreso in positivo. Non solo: si è giunti a un massimo storico di chiusura, un evento che ha confermato la forza del trend rialzista.

Il Dow Jones martedì ha scritto una pagina di storia, salendo dello 0,18% (pari a circa 82 punti) e attestandosi al nuovo record di 46.397,89 punti. Nell’arco del mese l’indice ha registrato un guadagno complessivo dell’1,9%. Contestualmente, l’S&P 500 ha messo a segno un progresso dello 0,41%, chiudendo a 6.688,46, mentre il Nasdaq è avanzato dello 0,30% (+70 punti circa), raggiungendo quota 22.660,01. Nel complesso di settembre, i due listini hanno guadagnato rispettivamente il 3,5% e un notevole 5,6%.

Questi risultati indicano come la consueta stagionalità ribassista di fine settembre sia stata ignorata dagli investitori. A fare da traino sono stati soprattutto due fattori: da un lato la rivoluzione tecnologica legata all’intelligenza artificiale, dall’altro le attese in merito ai tassi di interesse.

Lo spettro dello shutdown

Sul fronte politico, non si sono registrate novità significative a Capitol Hill nelle ultime ventiquattr’ore, ma si fa sempre più concreta la possibilità che il governo statunitense sospenda le proprie attività con l’inizio di ottobre. Gli investitori, per il momento, non sembrano agitati, sebbene preferirebbero poter ricevere regolarmente il rapporto sulle buste paga non agricole di venerdì, documento atteso come indicatore fondamentale per valutare un possibile taglio dei tassi da parte della Federal Reserve il mese prossimo.

Se lo shutdown dovesse concretizzarsi, quel rapporto, insieme a molti altri dati ufficiali, verrebbe rimandato. Storicamente, tuttavia, le chiusure governative si sono rivelate di durata limitata e con impatti relativamente modesti — in taluni casi persino positivi — sulle azioni. Va inoltre ricordato che il quarto trimestre è, statisticamente, il migliore dell’anno, con una ripresa che di solito si manifesta nella seconda metà di ottobre.

Il governo, al momento, resta operativo, e ciò ha permesso di pubblicare stamane il rapporto sulle offerte di lavoro (JOLTS): 7,23 milioni ad agosto, con un incremento di 19.000 unità rispetto al mese precedente e superiore alle aspettative del mercato. Domani, nonostante l’incertezza, saranno diffusi anche i dati sulle buste paga private di ADP. Tuttavia, questi ultimi non hanno lo stesso peso del rapporto ufficiale sulle buste paga non agricole, che rischia di slittare proprio quando l’attenzione della Fed è particolarmente rivolta al mercato del lavoro.

Rally serale e comportamento del mercato

Nella giornata di ieri, le azioni avevano aperto il pre-mercato con una certa debolezza, salvo poi innescare un nuovo rally serale, dinamica ormai frequente quando gli indici si avvicinano ai massimi storici. Anche in questa circostanza, i ribassisti — i cosiddetti “orsi” — non sono riusciti ad avere la meglio, e la settimana sembra destinata a chiudersi con ulteriori record. L’S&P 500 ha guadagnato lo 0,41%, mentre il Nasdaq ha aggiunto lo 0,28%.

Sul finire del mese, il mercato ha conosciuto una seduta più cauta: le azioni hanno chiuso il periodo in lieve calo, con le small cap in maggiore difficoltà, mentre l’attenzione degli operatori restava focalizzata sull’imminente chiusura del governo. Tuttavia, la solidità complessiva dell’offerta ha garantito un altro mese favorevole per i compratori.

Altri mercati: petrolio e Treasury

Sul fronte delle materie prime, il greggio è rimasto sotto pressione, in seguito alle indiscrezioni secondo cui l’OPEC+ potrebbe aumentare l’offerta già a novembre. Nel frattempo, i rendimenti dei titoli del Tesoro hanno mostrato un andamento sostanzialmente stabile, con leggere flessioni.

Aggiornamento politico e possibili conseguenze

La chiusura parziale del governo sembra ormai quasi inevitabile, con la scadenza fissata per le ore 00:01 del 1° ottobre. La riunione di lunedì alla Casa Bianca non ha portato a un accordo: il nodo centrale resta il finanziamento dei sussidi all’ACA. A differenza del 2018, l’Office of Management and Budget ha chiesto alle agenzie federali di prepararsi a licenziamenti reali piuttosto che a semplici congedi temporanei.

I piani di emergenza variano da un dipartimento all’altro. Il Dipartimento del Commercio, ad esempio, continuerà a portare avanti le proprie indagini commerciali di sicurezza nazionale. Alcune attività fondamentali, come previdenza sociale, Medicare, TSA, controllo del traffico aereo e operatività della Fed, resteranno in funzione. Invece, i dati economici cruciali diffusi da BLS e BEA — tra cui occupazione, inflazione, PIL e vendite al dettaglio — non verrebbero pubblicati, costringendo gli operatori a basarsi su fonti private e rapporti interni della Federal Reserve.

Sul piano politico, la prospettiva è di uno stallo prolungato. Il sito Punchbowl ha richiamato l’attenzione su un tweet definito “squilibrato e offensivo” dell’ex presidente Trump, segnalando come i democratici stiano cercando di ampliare le divisioni tra lui e i repubblicani di Capitol Hill. Per contro, gli stessi legislatori repubblicani dichiarano che non è ancora chiaro quali concessioni i democratici considerino necessarie per evitare o interrompere lo shutdown.

Reazione dei mercati

Al momento, il mercato appare in attesa: prevalgono contrattazioni laterali e un certo nervosismo, senza che si sia ancora manifestata una reazione netta ai titoli di giornale. La verità è che, finché non si saprà se verrà trovato un accordo dell’ultimo minuto per prorogare i finanziamenti federali, gli operatori resteranno cauti.

Bilancio del trimestre e prospettive

Nonostante le incertezze politiche, i numeri parlano chiaro: settembre ha offerto un esito sorprendentemente positivo e ha spalancato la strada a un terzo trimestre robusto. Il Nasdaq ha guadagnato oltre l’11% nei tre mesi, l’S&P 500 il 7,8% e il Dow Jones il 5,2%. Considerando che il quarto trimestre è storicamente il migliore dell’anno, le prospettive per la parte finale del 2025 appaiono incoraggianti.

Finora l’anno è stato straordinario, e vi sono motivi per credere che possa concludersi in maniera ancora più brillante.

Marco Bernasconi Trading

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Risk-on globale: occasione d’oro o illusione di breve?Wall Street ha accolto con entusiasmo l’ultima decisione della Federal Reserve: un taglio dei tassi di interesse di 25 punti base. Anche se il percorso futuro della politica monetaria rimane avvolto da incertezza, i futures hanno reagito positivamente, spingendo in alto gli indici americani.

L’S&P 500 ha guadagnato lo 0,5%, mentre il Nasdaq 100 ancora una volta protagonista ha segnato un progresso dello 0,7%.

La decisione della Fed ha portato il tasso dei fondi della FED in un range compreso tra il 4% e il 4,25%. Non è stato un taglio clamoroso, ma è stato sufficiente per riaccendere l’appetito per il rischio e rinnovare la fiducia degli investitori. Sullo sfondo, resta la prospettiva di ulteriori due riduzioni entro la fine dell’anno, anche se con la prudenza tipica di un contesto economico fragile.

Mentre a New York si festeggia, altri mercati hanno reagito in modo più cauto. Il petrolio ha registrato un calo, riflettendo i timori legati alla domanda globale, mentre i titoli di Stato neozelandesi hanno beneficiato di flussi positivi in ingresso, segnale che parte degli investitori continua a cercare porti sicuri in questa fase di transizione.

In Asia, il comparto tecnologico ha trovato nuova linfa: i produttori cinesi di semiconduttori hanno visto un forte rialzo, confermando come l’intero settore tech stia beneficiando di questa fase di risk-on.

Il momento più atteso è stato, come sempre, la conferenza di Jerome Powell. Il presidente della Federal Reserve ha ammesso che il mercato del lavoro americano mostra chiari segnali di debolezza. Per la prima volta da molto tempo, ha evitato di definirlo “molto solido”.

Al contrario, ha parlato di rallentamento della domanda e di un ritmo di creazione di posti di lavoro insufficiente a garantire stabilità all’occupazione.

Powell ha dovuto affrontare anche pressioni politiche non indifferenti. Donald Trump, da tempo favorevole a un approccio più aggressivo, ha spinto per tagli più consistenti. Ma la Fed ha voluto riaffermare la propria indipendenza: nessun regalo alla politica, nessuna scorciatoia. Powell ha ribadito la necessità di un approccio cauto, ricordando che il rischio inflazione resta sul tavolo e che eventuali dazi o shock esterni potrebbero alimentarlo ulteriormente.

Questo atteggiamento prudente ha avuto un effetto interessante: i rendimenti dei Treasury sono risaliti, segnalando che i mercati obbligazionari non si aspettano un ciclo di tagli rapidi e senza freni.

Nonostante i toni cauti, gli indici hanno scelto di guardare al bicchiere mezzo pieno. È stato premiato ancora una volta il settore tecnologico, con il Nasdaq 100 (NAS100 su Pepperstone) che ha toccato nuovi massimi storici. Con un guadagno annuo del +16,29%, l’indice americano si conferma il migliore performer tra i principali listini mondiali. La spinta è arrivata dai grandi investimenti in conto capitale e dai risultati brillanti delle big tech, che continuano a trainare l’intero comparto.

Dal punto di vista tecnico, l’indice aveva inizialmente toccato un’area di supporto a 24.234 punti. Da lì è partito un rimbalzo deciso, che ha proiettato i prezzi oltre quota 24.600. Un movimento che dimostra ancora una volta come gli investitori abbiano scelto di credere nel risk-on, preferendo puntare su settori ciclici e innovativi, piuttosto che nascondersi dietro la prudenza.

La Fed, però, ha lanciato un messaggio chiaro: l’euforia non deve trasformarsi in illusione. Powell ha sottolineato che la traiettoria dei tassi sarà guidata dai dati, non dalle pressioni esterne.

Un modo per raffreddare i mercati e ricordare a tutti che la banca centrale non ha alcuna intenzione di intraprendere un percorso di allentamento aggressivo.

In sintesi, la strategia di Powell ha pagato: mantenere la calma, evitare allarmismi e, allo stesso tempo, rassicurare i mercati che la Fed è pronta ad agire se le condizioni economiche lo richiederanno. La partita resta aperta, e i prossimi dati macro saranno decisivi per capire se i tagli continueranno al ritmo attuale o se la banca centrale preferirà mettere in pausa il ciclo.

Per ora, Wall Street ha scelto di festeggiare. L’equity corre, il dollaro ritrova forza e il settore tecnologico guida ancora una volta la carica. Ma dietro l’euforia, resta la consapevolezza che i prossimi mesi saranno un test cruciale per la credibilità della Fed e per l’equilibrio di un mercato del lavoro che, dopo anni di resilienza, inizia a mostrare le prime vere crepe

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Gli elementi fondamentali di una strategia di tradingNel mondo del trading esistono centinaia di strategie diverse basate su analisi fondamentali, tecniche o una combinazione di entrambe. Nonostante questa grande varietà, ogni strategia profittevole condivide una struttura di base simile.

La definizione degli strumenti di trading

Il primo componente fondamentale di una strategia riguarda la scelta degli strumenti finanziari da monitorare e negoziare. Una strategia deve specificare chiaramente quali asset includere nella watch list, perché ogni mercato e strumento ha caratteristiche, volatilità e dinamiche differenti. Avere una lista ristretta e chiara di strumenti consente di mantenere focus, approfondire le proprie competenze specifiche e cogliere tempestivamente le migliori opportunità di mercato.

I motivi di apertura di una posizione

Il secondo elemento chiave è rappresentato dalle condizioni precise che giustificano l’apertura di una posizione. Le “entry reasons” definiscono quali segnali o setup il trader deve identificare prima di entrare sul mercato. Questo approccio rigoroso aiuta a evitare aperture impulsive e a migliorare la qualità delle operazioni. Lo stesso strumento può offrire opportunità diverse a seconda della strategia adottata, evidenziando l’importanza di una metodica definita e replicabile.

Gestione del rischio

Un elemento imprescindibile nella strategia è la definizione in anticipo della dimensione delle posizioni da assumere per ogni trade. Il corretto calcolo del lotto in funzione del rischio tollerato è cruciale per preservare il capitale. Una regola comune, facilmente applicabile, è rischiare solo una piccola percentuale del conto per operazione, tipicamente l’1%. Calcolare la size della posizione in base alla distanza dello stop loss e alla percentuale di rischio prefissata permette di controllare la perdita massima su ogni trade, rendendo il portafoglio più resiliente in caso di serie negative.

Gestione attiva delle posizioni

L’ultimo, ma non meno importante, elemento sono le regole di gestione delle posizioni aperte. La strategia deve definire chiaramente quando e come chiudere un trade in perdita (stop loss), come e dove prendere profitto (take profit) e se e quando applicare tecniche di trailing stop per proteggere i guadagni parziali. Queste regole assicurano che le operazioni siano gestite in modo disciplinato, limitando le perdite e massimizzando i profitti.

Conclusione

Questi quattro elementi costituiscono la base comune e imprescindibile di ogni strategia di trading profittevole. Pur potendo integrare ulteriori componenti e personalizzazioni, chi vuole costruire una strategia solida deve prima assicurarsi di avere questi fondamenti ben chiari e definiti. Una strategia completa e ben strutturata permette di operare con maggiore consapevolezza, disciplina e resilienza, aumentando le probabilità di successo nel lungo termine.

Caduta interrotta: cosa prepara la Fed?Wall Street spezza la caduta: dietro al rimbalzo di venerdì si nasconde la prossima mossa della Fed

Le azioni interrompono una sequenza di tre ribassi, ma chiudono la settimana in calo

Venerdì i listini hanno interrotto la striscia negativa durata tre giorni; tuttavia, i principali indici hanno archiviato la prima settimana in perdita del mese. Nel complesso, gli investitori possono comunque ritenersi soddisfatti dell’andamento di settembre.

Il Dow Jones è avanzato dello 0,65% (quasi 300 punti) a quota 46.247,29; l’S&P 500 è salito dello 0,59% a 6.643,70, mentre il Nasdaq ha guadagnato lo 0,44% (circa 100 punti) attestandosi a 22.484,07.

L’indice dei prezzi PCE pubblicato venerdì ha coinciso con le attese del mercato: l’inflazione complessiva è aumentata dello 0,3% su base mensile e del 2,7% su base annua, mentre il dato “core” è salito dello 0,2% e del 2,9%. Tali valori, pur restando ben al di sopra dell’obiettivo del 2%, non mostrano un’accelerazione significativa. Nulla, quindi, che possa modificare nell’immediato le prospettive della Fed in merito ai futuri tagli dei tassi.

A meno di sorprese nei prossimi dati macroeconomici, la banca centrale statunitense appare orientata a un ulteriore ribasso dei tassi in ottobre, con la possibilità di un secondo intervento a dicembre. Tuttavia, la Fed continua a ribadire che ogni decisione dipenderà dai dati, i quali assumono dunque un peso crescente.

Negli ultimi giorni alcuni indicatori avevano generato un certo nervosismo: il PIL del secondo trimestre, al 3,8% contro il 3,3% previsto, e le richieste di sussidi di disoccupazione scese a 218.000 (attese 235.000). Una congiuntura eccessivamente robusta potrebbe infatti frenare i tagli, tanto più che il presidente Jerome Powell si mostra restio a un allentamento eccessivo dopo la riduzione di 25 punti base.

Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso a 55,1 dai 58,2 di agosto, ma il dato resta vicino alle previsioni. Le aspettative d’inflazione a un anno e di lungo periodo risultano entrambe in calo, un segnale accolto favorevolmente dal mercato.

La prossima settimana sarà cruciale sul fronte del lavoro: martedì usciranno le posizioni vacanti, mercoledì l’ADP, giovedì le consuete richieste di sussidi e venerdì le buste paga non agricole, il dato più atteso. Il report precedente aveva mostrato soltanto 22.000 nuovi posti, contro i 75.000 previsti, alimentando timori di recessione ma anche speranze di nuovi tagli. Per settembre la stima è di circa 45.000 unità.

Sul piano politico, l’attenzione si concentra sul rischio di shutdown federale dal 1° ottobre: eventi che, storicamente, hanno avuto impatti limitati sui mercati, ma che potrebbero ritardare la pubblicazione di alcuni report macroeconomici.

Da Washington arrivano inoltre nuove tensioni tariffarie: il presidente Trump ha minacciato un’imposta del 100% sui farmaci di marca prodotti all’estero. A queste si aggiungono una tariffa del 25% sui camion pesanti e del 50% su arredi da cucina e bagno, oltre all’annuncio di possibili limiti all’importazione di semiconduttori.

Nonostante le preoccupazioni, la settimana si è chiusa con ribassi contenuti: il Nasdaq ha perso lo 0,7%, l’S&P 500 lo 0,3% e il Dow Jones lo 0,2%. Si tratta della prima flessione per Nasdaq e S&P dopo quattro settimane positive, un bilancio comunque favorevole per un mese storicamente complesso come settembre.

Marco Bernasconi Trading

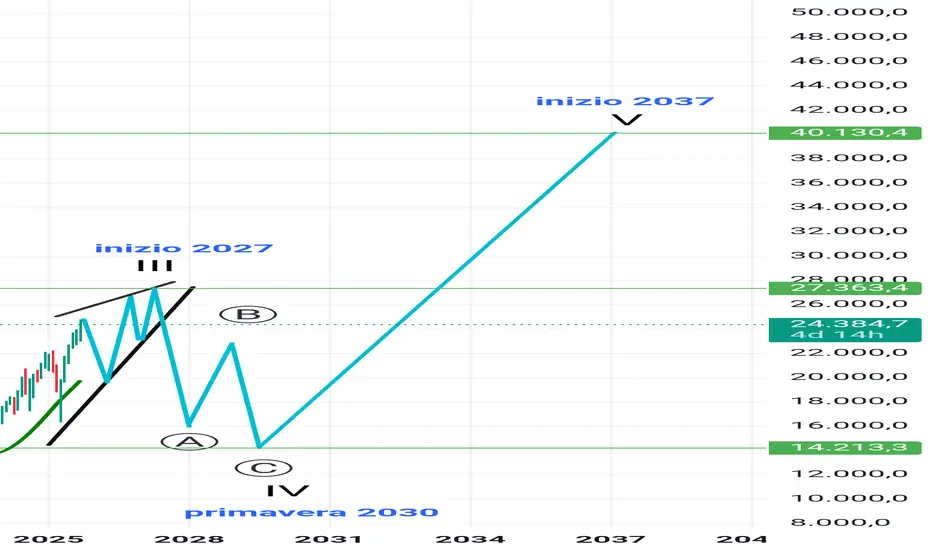

Idea di lunghissimo per nasdaq.Qui ipotizzo che il prossimo anno sarà un cuneo di terminazione con massimo a inizio 2027.

Ipotizzo fondo crisi e zona acquisti a primavera 2030, con un massimo di bolla maggiore a inizio 2037.

Wall Street in calo: Powell parla, NVIDIA arretra e Tesla brillaTesla corre ancora: +30% a settembre, ma il Nasdaq frena con NVIDIA in difficoltà

Azioni in calo per il secondo giorno a causa delle preoccupazioni della Fed e del settore tecnologico

Ieri le azioni hanno registrato un nuovo arretramento, mentre gli investitori analizzavano con attenzione i commenti del presidente della Federal Reserve, Jerome Powell, e di altri membri dell’istituto. Al contempo, il comparto tecnologico continua a mostrare segnali di debolezza a seguito delle ultime inquietudini legate all’intelligenza artificiale.

Il Dow Jones ha ceduto lo 0,37% (circa 171 punti) attestandosi a 46.121,28; il Nasdaq è arretrato dello 0,33% (circa 75 punti) a 22.497,86; l’S&P 500 ha perso lo 0,28% scendendo a 6.637,97. All’inizio di questa settimana i principali indici avevano inanellato tre sedute consecutive di massimi storici, ma nelle ultime due giornate hanno virato in territorio negativo.

A meno di una settimana dal primo taglio dei tassi dell’anno, Powell ha ribadito la difficoltà della posizione della Fed, stretta tra i vincoli del suo duplice mandato. Ha espresso l’intenzione di mantenere un atteggiamento prudente e ha lasciato intendere che le quotazioni azionarie siano «piuttosto elevate».

Invito sempre a non lasciarsi distrarre dal rumore di fondo e a concentrarsi sul messaggio che il mercato ci invia. È vero: abbiamo percorso molta strada dai minimi di aprile e non sarebbe sorprendente assistere a un arretramento autunnale, considerata la stagionalità sfavorevole. Tuttavia, come già sottolineato, un ritracciamento significativo costituirebbe, a nostro avviso, un’opportunità di acquisto.

Il trend rimane rialzista e ricorda i grandi movimenti a “V” osservati in passato in seguito a minimi importanti. Il futuro resta incerto: forse il mercato ci suggerisce di attenderci sviluppi positivi, e dovremmo prestare ascolto a questo segnale anziché dubitare di noi stessi.

Nel frattempo, il settore tecnologico si concede una pausa dopo l’annuncio del maxi-investimento di 100 miliardi di dollari da parte di NVIDIA (NVDA) in OpenAI. Le azioni del colosso dei semiconduttori, protagonista indiscussa dell’intelligenza artificiale, erano balzate del 4% lunedì, ma hanno successivamente restituito gran parte di tale guadagno nelle ultime due sedute: ieri il titolo ha perso lo 0,8%. Tesla (TSLA), invece, ha proseguito il suo brillante recupero con un rialzo del 4% nella stessa giornata e un progresso superiore al 30% da inizio settembre.

I prossimi due giorni porteranno dati cruciali per entrambe le componenti del duplice mandato della Fed. Domani saranno pubblicate le nuove richieste di sussidi di disoccupazione, mentre venerdì sarà diffuso l’indice PCE, ovvero le spese per consumi personali. L’ultima rilevazione aveva sostanzialmente rispettato le attese, ma l’indice core CPI al 2,9% su base annua era risultato superiore alla lettura precedente.

Non si prevedono sorprese significative: il dato principale dovrebbe mostrare un incremento mensile dello 0,3%, con un tasso annuo al 2,7% (dal 2,6% precedente). L’indice core, al netto di alimentari ed energia, è stimato in crescita dello 0,2% su base mensile, leggermente inferiore allo 0,3% del mese scorso, mentre il dato annuo dovrebbe confermarsi al 2,9%.

Nonostante i tassi di interesse restino elevati, la Fed non intravede più rischi di un’inflazione in accelerazione. Powell ha infatti chiarito che lo «scenario di base» resta quello di un incremento dei prezzi circoscritto e «una tantum», riconducibile ai dazi, piuttosto che a un trend strutturalmente crescente.

La giornata di ieri ha visto un ribasso metodico e ordinato, con una rotazione settoriale nella prima parte della seduta che si è poi stabilizzata verso l’ora di pranzo. Successivamente gli scambi sono rimasti incerti e privi di direzione. L’S&P 500 ha chiuso in calo dello 0,28%, mentre il Nasdaq ha perso lo 0,31%.

Verso nuovi ribassi?

È possibile che gli ultimi due giorni rappresentino solo una fisiologica pausa prima di un nuovo slancio verso i massimi: tale è stato il leitmotiv dell’intero anno. Tuttavia, non è da escludere un arretramento più ampio, che potrebbe riportare l’S&P 500 verso quota 6.550, corrispondente alla media mobile a 21 giorni. In passato tale livello è stato violato più volte, ma sempre in maniera temporanea, preludio a successivi rialzi.

Occorre dunque essere consapevoli che, pur in un contesto di forza, prima o poi potrebbe verificarsi una vera e propria ondata di vendite.

Nell’attesa di una più marcata rotazione settoriale, si è notato ieri un parziale recupero dei titoli legati alla ristorazione, a fronte di un calo del comparto tecnologico. È un indizio, seppur minimo, che potrebbe spingerci a cercare opportunità di acquisto in un settore attualmente sotto pressione.

Questa considerazione mi ha indotto ad aggiungere un nuovo titolo in portafoglio, insieme a un altro che appare pronto a esplodere.

Marco Bernasconi Trading

Powell frena i mercati: calano NVIDIA, Oracle e IntelPowell frena Wall Street: calano NVIDIA, Oracle e Intel dopo tre giorni di record

Il crollo del settore tecnologico interrompe la serie di tre giorni di massimi storici

Dopo tre sedute consecutive di rialzi record in quello che è solitamente il mese peggiore per i mercati azionari, ieri i principali indici hanno finalmente fatto un passo indietro.

Il Nasdaq ha perso lo 0,95% (circa 215 punti) chiudendo a 22.573,47, l’S&P 500 è arretrato dello 0,55% a 6.656,92, mentre il Dow Jones ha registrato un calo dello 0,19% (circa 88 punti) attestandosi a 46.292,78.

Sebbene le azioni abbiano ceduto terreno, è ancora prematuro sostenere che gli orsi abbiano ripreso il controllo. A conferma della solidità del mercato, basti pensare che ieri è stata la prima volta dalla prima metà di agosto che il Nasdaq 100 ha registrato un ribasso superiore al mezzo punto percentuale.

Tutti i titoli dei “Magnifici 7” hanno chiuso in calo, guidati da NVIDIA (NVDA), che ha perso il 2,8% dopo il balzo di quasi il 4% del giorno precedente. Quest’ultimo era stato alimentato dalla notizia che il leader dell’intelligenza artificiale investirà 100 miliardi di dollari in OpenAI per costruire data center basati sui propri chip.

Questa notizia si aggiunge a una serie di sviluppi che testimoniano la crescente domanda di intelligenza artificiale: l’investimento di 5 miliardi di dollari in Intel (INTC) annunciato la scorsa settimana e le prospettive incoraggianti di Oracle (ORCL) rese note a inizio mese.

Non è la prima volta che assistiamo a dinamiche simili: il mercato si entusiasma per la domanda crescente di IA dopo notizie positive, in genere riguardanti NVIDIA, per poi interrogarsi, poco dopo, sulla sostenibilità di investimenti tanto ingenti. Di solito, questa fase di riflessione si rivela effimera e rappresenta un’ulteriore occasione per entrare nel settore.

Gli investitori hanno mostrato cautela anche a seguito delle dichiarazioni del presidente della Federal Reserve, Jerome Powell, all’evento della Greater Providence Chamber of Commerce nel Rhode Island. Powell ha ribadito che il taglio di un quarto di punto della scorsa settimana potrebbe non rappresentare l’inizio di un ciclo espansivo e che “non esiste un percorso di politica monetaria privo di rischi”.

I suoi commenti, volutamente prudenti, hanno fornito al mercato un pretesto per una pausa dopo tre giornate consecutive di record storici.

Mentre i rialzisti restano al comando, emergono nel breve periodo alcune possibili crepe sotto la superficie. Pur senza prospettare scenari ribassisti, sembra prudente attendere un arretramento più consistente per rientrare con decisione sul mercato.

________________________________________

I tori perdono slancio

Per gran parte della giornata i listini si sono mantenuti deboli: il livello dei 6700 punti non è stato superato e le vendite hanno preso il sopravvento. L’S&P 500 ha toccato un massimo intraday di 6699,52 all’apertura, per poi imboccare una traiettoria discendente.

Alla chiusura, l’S&P 500 ha ceduto lo 0,55% e il Nasdaq lo 0,73%.

Si tratta di una fisiologica pausa piuttosto che di una vera e propria svendita, anche perché molti titoli legati all’intelligenza artificiale e al settore quantistico hanno continuato a mettere a segno progressi.

________________________________________

Una giornata rossa

I mercati hanno accusato il colpo soprattutto dopo che Powell ha invitato alla cautela su ulteriori tagli dei tassi, avvertendo che le valutazioni azionarie risultano, secondo numerosi parametri, “piuttosto elevate”.

Nella sessione di domande e risposte, il presidente della Fed ha inoltre sottolineato l’indebolimento del mercato del lavoro durante l’estate, con un calo delle assunzioni. Ha chiarito che la Fed monitora con attenzione i dati su crescita e inflazione in vista della prossima riunione, minimizzando al contempo l’idea che l’intelligenza artificiale sia la principale causa della frenata occupazionale: secondo gli studi disponibili, vi incidono altri fattori e diverse imprese hanno sospeso temporaneamente le assunzioni in attesa di maggiore chiarezza.

Gli operatori hanno letto le sue parole come un segnale di pazienza, reagendo con prese di profitto che hanno interrotto la breve serie di record consecutivi sostenuti dall’ottimismo per l’IA e per un possibile allentamento della politica monetaria.

In mancanza di nuovi catalizzatori, i prossimi giorni potrebbero segnare un leggero arretramento. L’attenzione si sposta ora sul dato PCE sull’inflazione, atteso per venerdì, per valutare se la rigidità dei prezzi stia effettivamente diminuendo.

Infine, i commenti della Casa Bianca sulle regole di ingaggio della NATO e sui rapporti con la Russia hanno aggiunto un ulteriore elemento di incertezza geopolitica, accentuando l’avversione al rischio e alimentando le speculazioni sul futuro dell’inflazione, dell’occupazione e sul ruolo dell’oro, protagonista di movimenti estremamente volatili negli ultimi due mesi.

Marco Bernasconi Trading

NVIDIA vola: record storico e partnership miliardaria con OpenAINVIDIA vola: nuovo record storico e partnership miliardaria con OpenAI

Lunedì verde, NVIDIA cresce

Il mercato ha aperto la settimana con una nota positiva, proseguendo l’onda della spinta post-Fed della scorsa settimana. Si tratta, tuttavia, di un avvio relativamente tranquillo, privo di dati economici in uscita o di report trimestrali di rilievo.

Alla chiusura, il Dow Jones ha registrato un +0,1%, il Nasdaq un +0,7% e l’S&P 500 un +0,5%. Ancora una volta il settore tecnologico si è affermato come il principale vincitore, seguito a breve distanza da Utility e Industriali. Anche Servizi di comunicazione e Consumi discrezionali hanno offerto un buon contributo. Più in difficoltà, invece, i beni di prima necessità, con performance nel complesso contrastanti.

L’attenzione resta ora puntata sulla pubblicazione dei dati relativi alla Spesa per consumi personali (PCE) prevista per venerdì. Sebbene il comunicato sarà esaminato con cura, occorre sottolineare che la Fed ha già lasciato intendere la possibilità di ulteriori tagli dei tassi nel 2025, sostenuta dalla recente debolezza del mercato del lavoro, fattore decisivo per le prospettive future.

Per quanto riguarda la stagione degli utili, quella del terzo trimestre entrerà nel vivo soltanto tra circa un mese. In questa fase di transizione, tuttavia, si sono già visti i risultati di alcune società di rilievo, tra cui Adobe e Oracle, che rientrano nel quadro più ampio del Q3.

NVIDIA protagonista

Il titolo più discusso della giornata è stato, ancora una volta, NVIDIA, che ha chiuso con un rialzo del +4% grazie all’annuncio di una nuova partnership strategica. L’azienda collaborerà con OpenAI per implementare almeno 10 gigawatt di sistemi NVIDIA destinati a sostenere l’infrastruttura di intelligenza artificiale di nuova generazione, con l’obiettivo di addestrare ed eseguire i futuri modelli.

Per sostenere il progetto, NVIDIA ha annunciato un potenziale investimento fino a 100 miliardi di dollari in OpenAI, man mano che i nuovi sistemi verranno resi operativi. La notizia ha spinto il titolo a un nuovo massimo storico, portando i guadagni da inizio anno a oltre il +35%.

Il panorama dell’intelligenza artificiale continua dunque a brillare.

SPX 6700

Nuovi massimi anche per l’S&P 500, che dopo un piccolo gap in apertura ha trovato immediati acquisti, chiudendo con un lento ma costante movimento al rialzo poco sotto quota 6700.

Nel frattempo, i rialzisti del Nasdaq sembrano inarrestabili. Ieri, grazie soprattutto a NVDA, i futures hanno toccato per la prima volta i 25.000 punti.

S&P 500: +0,44%

Nasdaq: +0,55%

NVIDIA decolla

NVIDIA ha raggiunto un nuovo massimo storico, trainando l’intero comparto tecnologico. L’accordo con OpenAI prevede, oltre all’impegno da 100 miliardi di dollari, l’utilizzo della piattaforma Vera Rubin di NVIDIA a partire dalla fine del 2026, con una fornitura compresa tra 4 e 5 milioni di GPU: una quantità pari all’intera produzione annuale media dell’azienda.

Il CEO Jensen Huang ha sottolineato che l’iniziativa si aggiunge alle precedenti previsioni aziendali, rafforzando la posizione di NVIDIA come partner di riferimento per le infrastrutture di AI a livello globale.

Parallelamente, la domanda di intelligenza artificiale si riflette anche nel settore energetico, dove società come CEG e OKLO continuano a segnare nuovi progressi.

La voce della Fed

Ieri si sono espressi diversi membri della Federal Reserve:

Bostic (non votante per il 2025-2026): non ravvisa motivi sufficienti per ulteriori tagli ai tassi; teme che l’inflazione rimanga elevata a lungo; prevede un solo taglio nel 2025 (dichiarazioni al Wall Street Journal).

Barkin (non votante nel 2025): rileva che una parte dei costi tariffari grava già sui consumatori; ritiene che ci vorrà tempo perché l’effetto delle tariffe si esaurisca.

Miran (membro votante del FOMC, di orientamento accomodante): sostiene che il tasso dei Fed Funds dovrebbe collocarsi intorno al 2%, circa due punti percentuali al di sotto dell’attuale; prevede una discesa dell’inflazione dal 3,5% attuale all’1,5% entro il 2027.

Queste dichiarazioni riflettono una marcata divisione di vedute:

Bostic e Barkin hanno sottolineato la necessità di cautela, temendo una persistenza dell’inflazione.

Miran, al contrario, ha indicato come opportuno un deciso allentamento monetario nei prossimi anni.

Marco Bernasconi Trading

Wall Street al top: rally record o calma prima della tempesta?Wall Street ai massimi: rally record o calma prima della tempesta?

Chiusure record consecutive per tutti i principali indici

Il sollievo del mercato, dopo mesi di attesa e di ossessione per la riunione della Fed di settembre, è stato evidente negli ultimi due giorni: i principali indici hanno chiuso di nuovo ai massimi storici, terminando la settimana con solidi guadagni.

Il NASDAQ è salito dello 0,72% (circa 160 punti) venerdì, raggiungendo quota 22.631,48. Tesla (TSLA) ha guadagnato un ulteriore 2,2%, con un incremento settimanale del 7,6%. Il pioniere dei veicoli elettrici ha azzerato il proprio deficit annuale all’inizio di questa settimana, recuperando terreno anche grazie al fatto che il CEO Elon Musk ha riconcentrato l’attenzione sull’azienda. Apple (AAPL), invece, è risultata la migliore tra i Magnifici 7, con un rialzo del 3,2% in coincidenza con l’avvio delle vendite del nuovo iPhone.

Parallelamente, l’S&P 500 è cresciuto dello 0,49% a 6.664,36, mentre il Dow Jones ha guadagnato lo 0,37% (circa 172 punti), attestandosi a 46.315,27.

Tutti i principali indici hanno così registrato massimi storici per la seconda seduta consecutiva. Mercoledì, quando la Fed aveva tagliato i tassi per la prima volta quest’anno, i mercati avevano reagito con una flessione, ma in seguito hanno recuperato. Su base settimanale, il NASDAQ è salito del 2,2%, l’S&P dell’1,2% e il Dow Jones dell’1%.

Il Russell 2000 ha beneficiato più degli altri del taglio dei tassi, poiché le small cap sono generalmente più indebitate delle big cap e a condizioni meno favorevoli. L’indice ha ceduto lo 0,77% nella seduta di venerdì, ma ha comunque messo a segno un guadagno del 2,2% negli ultimi cinque giorni, consolidando così una serie positiva di sette settimane consecutive.

Questa settimana la Federal Reserve ha ridotto i tassi di interesse di 25 punti base, come ampiamente previsto. Tra dichiarazione ufficiale e conferenza stampa, i mercati hanno interpretato la mossa come l’inizio di una nuova fase di politica accomodante. Il tanto atteso ciclo di tagli è dunque iniziato e, personalmente, auspico che duri almeno sei mesi. Non solo vi è un forte ottimismo circa un ulteriore taglio a ottobre, ma la riunione di dicembre mostra già una probabilità dell’80% di un altro intervento.

Tre riduzioni da 25 punti base entro fine anno sarebbero, a mio avviso, la misura giusta. Non mancheranno voci critiche che dipingeranno tale scenario come un male per l’economia. Non date loro retta: questi tagli avranno un effetto positivo, sia per stimolare la crescita sia per alleggerire il costo degli interessi sul debito statunitense.

Per la prossima settimana non si prevedono eventi di impatto paragonabili alla recente decisione della Fed. Tuttavia, venerdì sarà pubblicato l’indice dei prezzi PCE (spese per consumi personali). Sarà interessante valutarne l’impatto, anche perché la Fed ha chiarito di ritenere il mercato del lavoro oggi un fattore più critico dell’inflazione.

La prossima stagione degli utili

La stagione delle trimestrali è attesa tra poche settimane. Il settore tecnologico, che negli ultimi trimestri si è confermato trainante, dovrebbe mantenere questo ruolo anche nel terzo trimestre del 2025: gli utili sono stimati in crescita dell’11,8%, a fronte di un aumento del fatturato del 12,5%. Senza il contributo della tecnologia, la crescita complessiva degli utili dell’S&P 500 sarebbe stata solo del +2%, contro il +5,1% stimato con il settore incluso.

Ciò che stanno facendo i tori in questo momento: stanno divorando ogni frammento di mercato legato all’intelligenza artificiale e alla tecnologia quantistica. Ma alla fine lo stomaco non regge.

Il punto è semplice: questo mercato si è nutrito eccessivamente di un unico tema e, quando esso verrà meno, le conseguenze non saranno piacevoli. Non ho posizioni corte, ma non intendiamo inseguire i rialzi. È un atteggiamento prudente da adottare con ottobre alle porte, mese notoriamente caratterizzato da vendite violente.

So che la tentazione sarebbe quella di lasciarsi travolgere dall’entusiasmo, ma quella voce interiore che ci invita alla cautela non va ignorata.

È tempo di essere prudenti.

Marco Bernasconi Trading

25 punti base, la Fed non sorprende i mercati…ma non finisce qui25 punti base, la Fed sorprende… non sorprendendo: ecco perché conta più di quanto sembri

Reazione annoiata al taglio dei tassi ampiamente atteso

Il mercato ha reagito con relativa indifferenza al primo taglio dei tassi d’interesse dell’anno da parte della Fed: una sorpresa sarebbe stata l’assenza di sorprese, poiché tutti si attendevano esattamente l’esito annunciato.

Ieri il FOMC ha ridotto i tassi di 25 punti base, in linea con previsioni che scontavano una probabilità superiore al 95% (una minoranza di analisti sperava in un taglio di 50 punti base). L’orientamento della Fed lascia intravedere altri due interventi quest’anno e una nuova riduzione nel prossimo.

Gli indici hanno reagito senza scosse: il Dow Jones ha chiuso in rialzo dello 0,57% (circa 260 punti) a quota 46.018,32; il Nasdaq ha perso lo 0,33% (72 punti) fermandosi a 22.261,33; l’S&P 500 è arretrato dello 0,10% a 6.600,35. In sostanza, il FOMC ha deciso che 25 punti base fossero sufficienti: ciò che il mercato si aspettava. La volatilità post-annuncio è rimasta contenuta, con oscillazioni non particolarmente rilevanti.

La calma dei mercati suggerisce un’ulteriore fase di contrattazione piatta, con margini ridotti di guadagno. Progressivamente, gli operatori sembrano destinati a spostare l’attenzione dal timore dei dati sull’inflazione alla solidità del mercato del lavoro.

Proprio l’occupazione è stata citata come principale motivo del taglio: un provvedimento “di gestione del rischio”, ha spiegato Jerome Powell. La crescita dell’occupazione ha rallentato, la disoccupazione è leggermente aumentata, pur restando bassa.

La vera prova sarà oggi: spesso i mercati reagiscono con un certo ritardo a decisioni simili. In ogni caso, la Fed ha offerto ciò di cui i mercati avevano bisogno, non ciò che desideravano. Due ulteriori tagli prima della fine dell’anno alleggerirebbero in modo significativo la pressione sui tassi.

Il taglio di settembre era stato a lungo al centro dell’attenzione: ora è arrivato, ma con effetti molto modesti. Dopo mesi di attesa, la reazione è stata pressoché nulla: l’S&P è sceso dello 0,10%, il Nasdaq dello 0,21%. Un “Fed Day” decisamente anomalo.

Comunicato stampa del FOMC

La Fed ha ridotto i tassi di 25 punti base, portando l’intervallo obiettivo al 4,00-4,25% e riaprendo il ciclo di allentamento dopo sei riunioni di pausa. La decisione era attesa, ma la dichiarazione e le nuove proiezioni hanno lasciato spazio a interpretazioni contrastanti, alimentando una volatilità temporanea.