La corse delle materie prime non conosce sosta: oro e argento stellari.

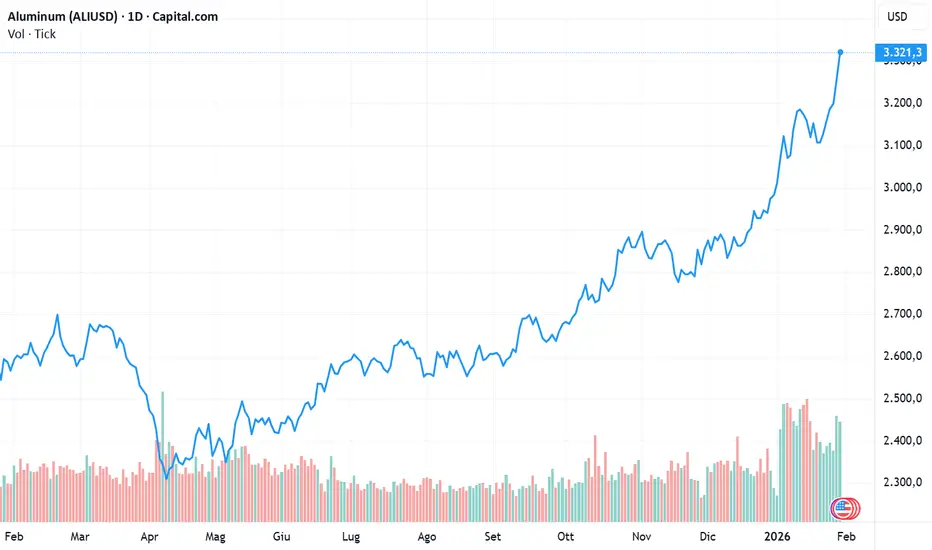

Il boom si estende a metalli industriali e anche il petrolio si risveglia..

FED ferma sui tassi, come previsto, ma 2 «dissenzienti» chiedono un taglio.

Numeri delle Big tech Usa riflettono ancora crescita profittevole.

Le Borse europee restano indietro rispetto a Wall Street, dove l’S&P 500 ha superato per la prima volta la soglia dei 7.000 punti, segnando un nuovo massimo storico. Il record dell’indice americano non è però bastato a rianimare i listini del Vecchio Continente, che hanno chiuso la seduta in territorio negativo: Milano -0,66%, Parigi e Madrid -1%.

A pesare sull’Europa è stato soprattutto il comparto del lusso, messo sotto pressione dai risultati inferiori alle attese di LVMH (-6,7%), che hanno riacceso i timori su una normalizzazione della domanda globale per i beni premium.

La debolezza del settore ha oscurato la buona performance di alcuni titoli tecnologici, sostenuti dalle prospettive positive indicate da ASML (in calo in chiusura) e soprattutto da Texas Instruments, balzata del +7,5% a Wall Street.

La tecnologia resta il principale motore dei mercati anche oltreoceano, con gli investitori concentrati sulle trimestrali delle “Magnifiche 7” per capire se il rally del settore possa trovare nuovo slancio.

I primi risultati hanno mostrato un quadro articolato. Meta Platforms ha chiuso il quarto trimestre con ricavi in crescita del 24% a 59,9 miliardi di dollari e un utile netto di 22,8 miliardi, entrambi superiori alle attese. Il titolo ha reagito con un +5% nell’after hour.

Più complessa la lettura di Microsoft: nel secondo trimestre dell’esercizio fiscale i ricavi sono saliti a 81,3 miliardi, con Azure in crescita del 37%, mentre l’utile netto è balzato a 38,5 miliardi, anche grazie a OpenAI.

Nonostante i numeri solidi, il titolo ha ceduto circa -5% after hours, penalizzato dai commenti sulla necessità di ulteriori investimenti infrastrutturali per sostenere la domanda crescente di intelligenza artificiale.

Deludente invece Tesla: nel quarto trimestre 2025 l’utile netto è sceso a 840 milioni di dollari (-61%), circa la metà degli 1,56 miliardi previsti dal consenso, a causa della flessione delle vendite globali. Il titolo ha comunque mostrato un lieve rialzo after hours, anche dopo l’annuncio di un investimento da 2 miliardi di dollari in xAI, la società di intelligenza artificiale di Elon Musk.

Sul fronte macro, la Federal Reserve ha mantenuto invariati i tassi di interesse nel primo meeting di politica monetaria del 2026, dopo tre tagli consecutivi. La decisione, ampiamente scontata dal mercato, ha visto due voti contrari (Miran e Waller), favorevoli a un ulteriore taglio.

Il presidente Jerome Powell ha descritto un’economia in espansione a ritmo “solido”, con un mercato del lavoro in rallentamento ma più stabile e un’inflazione ancora superiore al target. Il duplice mandato della Fed appare ora più bilanciato tra inflazione e occupazione, mentre in precedenza il focus era chiaramente sul lavoro.

Le aspettative di un nuovo allentamento si sono ridotte: la probabilità di un taglio ad aprile è scesa al 26%.

Nonostante il tono prudente della Fed, l’incertezza sulle strategie della Casa Bianca continua a pesare sul dollaro. Il Dollar Index ha toccato un minimo a 95,566, livello più basso degli ultimi quattro anni, mostrando solo deboli segnali di recupero.

Nemmeno le dichiarazioni del presidente Donald Trump, che ha definito “grande” il valore del dollaro, né quelle di Bessent sono riuscite a invertire il trend, in un contesto dominato dal cosiddetto debasement trade.

La debolezza del dollaro e l’aumento delle tensioni geopolitiche, in particolare tra Stati Uniti e Iran, continuano ad alimentare il rally delle materie prime. L’oro ha superato quota 5.300 dollari/oncia, toccando un massimo intraday a 5.311, per poi spingersi stamane oltre i 5.500 dollari (5.530 USD/oncia).

Ancora elevata la volatilità sull’argento, tornato vicino ai massimi storici (117–118 dollari/oncia), mentre il rame ha segnato un nuovo record: i futures a tre mesi sul London Metal Exchange salgono del 5,7% a 13.967 dollari la tonnellata, sostenuti dalle aspettative di maggiore spesa in data center, robotica e infrastrutture energetiche.

Il Bloomberg Commodity Index è in rialzo di un ulteriore 2% a 125,1, nuovo massimo da tre anni e mezzo. Secondo molti operatori, i metalli preziosi stanno assumendo sempre più il ruolo di pseudo-valuta alternativa alle monete fiat, complici il ritorno del protezionismo, la frammentazione del commercio globale, l’esplosione del debito pubblico e il rischio di una politica monetaria sempre più subordinata a quella fiscale.

A ciò si aggiunge una domanda strutturale in crescita: assicurazioni cinesi, fondi pensione indiani, operatori crypto come Tether e le banche centrali, che dal 2022 acquistano oltre 1.000 tonnellate d’oro l’anno.

In Asia, stamane, 29 gennaio, il Nikkei ha chiuso poco mosso (+0,12%), Shanghai a +0,15%, mentre Hong Kong guadagna circa +0,5%.

Spicca la Borsa Coreana, col Kospi a +0,8% a 5.200 punti, nuovo record e +23,5% da inizio anno, sostenuto dai profitti record di Samsung Electronics: ricavi a 93.800 miliardi di won (65,5 miliardi di dollari) e utile operativo a 20.100 miliardi, massimo storico.

Di segno opposto l’Indonesia, con il Jakarta Composite a -3% dopo il -6% della seduta precedente, mentre restano i timori di un possibile downgrade MSCI a mercato di frontiera, che pesano anche su Filippine e Malesia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il boom si estende a metalli industriali e anche il petrolio si risveglia..

FED ferma sui tassi, come previsto, ma 2 «dissenzienti» chiedono un taglio.

Numeri delle Big tech Usa riflettono ancora crescita profittevole.

Le Borse europee restano indietro rispetto a Wall Street, dove l’S&P 500 ha superato per la prima volta la soglia dei 7.000 punti, segnando un nuovo massimo storico. Il record dell’indice americano non è però bastato a rianimare i listini del Vecchio Continente, che hanno chiuso la seduta in territorio negativo: Milano -0,66%, Parigi e Madrid -1%.

A pesare sull’Europa è stato soprattutto il comparto del lusso, messo sotto pressione dai risultati inferiori alle attese di LVMH (-6,7%), che hanno riacceso i timori su una normalizzazione della domanda globale per i beni premium.

La debolezza del settore ha oscurato la buona performance di alcuni titoli tecnologici, sostenuti dalle prospettive positive indicate da ASML (in calo in chiusura) e soprattutto da Texas Instruments, balzata del +7,5% a Wall Street.

La tecnologia resta il principale motore dei mercati anche oltreoceano, con gli investitori concentrati sulle trimestrali delle “Magnifiche 7” per capire se il rally del settore possa trovare nuovo slancio.

I primi risultati hanno mostrato un quadro articolato. Meta Platforms ha chiuso il quarto trimestre con ricavi in crescita del 24% a 59,9 miliardi di dollari e un utile netto di 22,8 miliardi, entrambi superiori alle attese. Il titolo ha reagito con un +5% nell’after hour.

Più complessa la lettura di Microsoft: nel secondo trimestre dell’esercizio fiscale i ricavi sono saliti a 81,3 miliardi, con Azure in crescita del 37%, mentre l’utile netto è balzato a 38,5 miliardi, anche grazie a OpenAI.

Nonostante i numeri solidi, il titolo ha ceduto circa -5% after hours, penalizzato dai commenti sulla necessità di ulteriori investimenti infrastrutturali per sostenere la domanda crescente di intelligenza artificiale.

Deludente invece Tesla: nel quarto trimestre 2025 l’utile netto è sceso a 840 milioni di dollari (-61%), circa la metà degli 1,56 miliardi previsti dal consenso, a causa della flessione delle vendite globali. Il titolo ha comunque mostrato un lieve rialzo after hours, anche dopo l’annuncio di un investimento da 2 miliardi di dollari in xAI, la società di intelligenza artificiale di Elon Musk.

Sul fronte macro, la Federal Reserve ha mantenuto invariati i tassi di interesse nel primo meeting di politica monetaria del 2026, dopo tre tagli consecutivi. La decisione, ampiamente scontata dal mercato, ha visto due voti contrari (Miran e Waller), favorevoli a un ulteriore taglio.

Il presidente Jerome Powell ha descritto un’economia in espansione a ritmo “solido”, con un mercato del lavoro in rallentamento ma più stabile e un’inflazione ancora superiore al target. Il duplice mandato della Fed appare ora più bilanciato tra inflazione e occupazione, mentre in precedenza il focus era chiaramente sul lavoro.

Le aspettative di un nuovo allentamento si sono ridotte: la probabilità di un taglio ad aprile è scesa al 26%.

Nonostante il tono prudente della Fed, l’incertezza sulle strategie della Casa Bianca continua a pesare sul dollaro. Il Dollar Index ha toccato un minimo a 95,566, livello più basso degli ultimi quattro anni, mostrando solo deboli segnali di recupero.

Nemmeno le dichiarazioni del presidente Donald Trump, che ha definito “grande” il valore del dollaro, né quelle di Bessent sono riuscite a invertire il trend, in un contesto dominato dal cosiddetto debasement trade.

La debolezza del dollaro e l’aumento delle tensioni geopolitiche, in particolare tra Stati Uniti e Iran, continuano ad alimentare il rally delle materie prime. L’oro ha superato quota 5.300 dollari/oncia, toccando un massimo intraday a 5.311, per poi spingersi stamane oltre i 5.500 dollari (5.530 USD/oncia).

Ancora elevata la volatilità sull’argento, tornato vicino ai massimi storici (117–118 dollari/oncia), mentre il rame ha segnato un nuovo record: i futures a tre mesi sul London Metal Exchange salgono del 5,7% a 13.967 dollari la tonnellata, sostenuti dalle aspettative di maggiore spesa in data center, robotica e infrastrutture energetiche.

Il Bloomberg Commodity Index è in rialzo di un ulteriore 2% a 125,1, nuovo massimo da tre anni e mezzo. Secondo molti operatori, i metalli preziosi stanno assumendo sempre più il ruolo di pseudo-valuta alternativa alle monete fiat, complici il ritorno del protezionismo, la frammentazione del commercio globale, l’esplosione del debito pubblico e il rischio di una politica monetaria sempre più subordinata a quella fiscale.

A ciò si aggiunge una domanda strutturale in crescita: assicurazioni cinesi, fondi pensione indiani, operatori crypto come Tether e le banche centrali, che dal 2022 acquistano oltre 1.000 tonnellate d’oro l’anno.

In Asia, stamane, 29 gennaio, il Nikkei ha chiuso poco mosso (+0,12%), Shanghai a +0,15%, mentre Hong Kong guadagna circa +0,5%.

Spicca la Borsa Coreana, col Kospi a +0,8% a 5.200 punti, nuovo record e +23,5% da inizio anno, sostenuto dai profitti record di Samsung Electronics: ricavi a 93.800 miliardi di won (65,5 miliardi di dollari) e utile operativo a 20.100 miliardi, massimo storico.

Di segno opposto l’Indonesia, con il Jakarta Composite a -3% dopo il -6% della seduta precedente, mentre restano i timori di un possibile downgrade MSCI a mercato di frontiera, che pesano anche su Filippine e Malesia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.