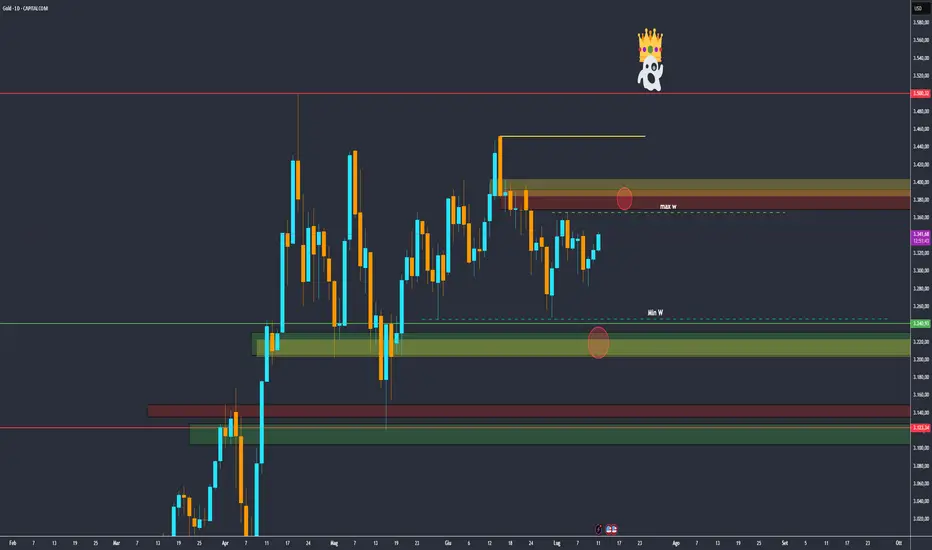

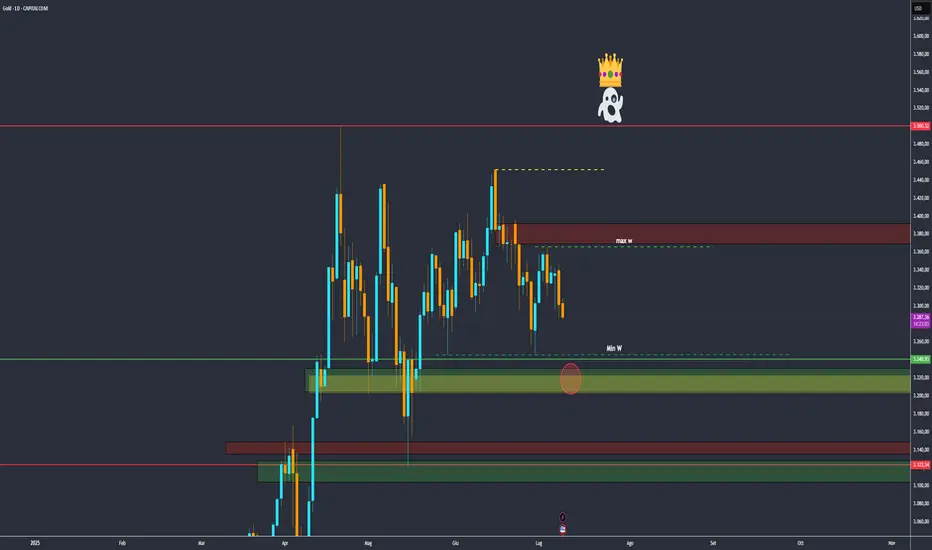

GOLD nel Weekend!Buongiorno traders, come state?

Io per le mie analisi uso le Charts di Capital.com, mi ci trovo molto bene, il grafico è lineare e preciso, ve lo consiglio.

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ero in cerca di movimenti ribassisti nelle ultime giornate, che purtroppo non sono avvenuti come volevo, mi muoverò di conseguenza.

La situazione adesso gira tutta intorno a questa zona cruciale, i 3370$ per oncia.

Il break a rialzo riporterebbe l'oro al 100% su un'impostazione rialzista verso il massimo storico, mentre un ulteriore rimbalzo verso le stesse zone dei giorni scorsi lascerebbe ancora questa situazione in bilico in cui non si sa bene fin dove vuole rintracciare prima di ripartire a favore dei tori.

Sicuramente se iniziasse un movimento ribassista deciso, potrei aspettarmi target come i 3310$ o 3275$ per oncia.

Mentre nel caso contrario in cui si continua LONG dopo il break dei 3370$, mi aspetterei target inziale dei 3410$ fino ai 3450$.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Analisi fondamentale

fomo gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Tariffe USA‑Canada

- Trump ha annunciato oggi, 11 luglio 2025, che gli Stati Uniti imporranno un 35 % di tariffa su tutte le importazioni canadesi a partire dal 1° agosto, citando il traffico di fentanyl come giustificazione

-L’aumento scatta dall’attuale 25 % e prevede esenzioni solo per beni prodotti secondo l’USMCA (in sospeso la conferma ufficiale)

-Se il Canada reagisce con contromisure, Trump minaccia ulteriori penalità

-Reazione canadese: il PM Carney difende l’economia nazionale e punta a un accordo entro l’1 agosto

Impatto sul mercato:

-Le borse europee sono scese dopo la notizia .

-Il dollaro si è rafforzato vs yen, mentre gli indici USA futures hanno perso terreno

💱 DXY (US Dollar Index)

Il rafforzamento odierno riflette l’avversione al rischio derivata dalle tensioni commerciali e dalla percezione di un dollaro “porto sicuro” in vista delle tariffe.

🪙 Oro (Gold / XAUUSD)

Gold long: se DXY rallenta o i timori su inflazione/tensioni aumentano, oro può beneficiarne

l'aumento delle tariffe inposte da trump ha datto questo pump al gold.

Le tensioni dovute alle tariffe (Canada & altri) continuano a sostenere l’oro come rifugio sicuro .

In Asia la domanda è più debole, nonostante il prezzo stabile; in India oro è salito di ~600 ₹/10 g, suggerendo potenziale continuazione

I tassi e i dati Fed restano monitorati: minutes FOMC potrebbero indirizzare il mercato verso la rottura del range .

Domanda istituzionale (banche centrali, BRICS) resta forte: trend verso riserva in oro in crescita .

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi del dato Unemployment Claims del 10 luglio 2025Cos’è il dato sulle Unemployment Claims

Le Unemployment Claims misurano quante persone hanno fatto richiesta per la prima volta del sussidio di disoccupazione durante la settimana precedente. È un dato pubblicato ogni giovedì dal Dipartimento del Lavoro USA e viene considerato un “leading indicator”, cioè un segnale anticipatore dei trend del mercato del lavoro.

I numeri di questa settimana

Richieste iniziali pari a 227.000 (in calo di 5.000 rispetto alla settimana precedente e sotto le attese di 235.000)

Media mobile 4 settimane a 235.500 (in diminuzione, segno di un trend più stabile)

Richieste continuative pari 1,97 milioni (in aumento di 10.000, massimo dal novembre 2021)

Come interpretare questi dati

Il calo delle richieste iniziali indica che i licenziamenti restano contenuti, ma l’aumento delle richieste continuative suggerisce che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Mercato del lavoro resiliente ma meno dinamico. Nonostante la disoccupazione sia ancora bassa, la fase di assunzioni è rallentata e chi cerca lavoro impiega più tempo a ricollocarsi.

Impatto delle tariffe. Le nuove tariffe commerciali e l’incertezza economica stanno portando le aziende a essere più caute nelle assunzioni e a ridurre i piani di espansione.

In sintesi

Il dato del 10 luglio 2025 conferma un mercato del lavoro ancora solido, ma con segnali di raffreddamento sotto la superficie. In questa fase, la gestione del rischio e la flessibilità restano le chiavi per navigare la volatilità dei mercati

Certificato su Estée Lauder Rendimento 12% con Protezione al 60%Il settore del lusso e della cosmetica continua a rappresentare un’area di forte interesse per gli investitori, grazie alla resilienza dimostrata anche in fasi di mercato complesse. In questo contesto, il certificato che vorremmo analizzare oggi su Estée Lauder Companies offre un’opportunità particolarmente interessante, combinando un rendimento annualizzato del 12% con una barriera capitale al 60% che fornisce protezione condizionata del capitale investito.

La struttura Express del prodotto permette di beneficiare di un meccanismo di rimborso anticipato che può ottimizzare il profilo di rendimento, mentre la distanza attuale dalla barriera del 50% offre un margine di sicurezza significativo per l’investitore.

Il certificato è alla riga 82 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

Previsione Settimanale BTC/USD Niente da dire è tutto li nel grafico, se sai leggere e guardare indietro noterai somiglianze ed altro.. collegando a eventi in programma e leggendo nella mia palla di cristallo.

Certificato con Rendimento 13,44% su PepsiCo, Spotify e KelloggIl settore dei beni di consumo e dell’intrattenimento digitale rappresenta una delle aree più dinamiche per gli investitori alla ricerca di diversificazione e rendimenti interessanti. In questo contesto, il certificato che analizziamo oggi emerge come una soluzione strutturata che combina un rendimento cedolare annualizzato del 13,44% con una protezione condizionata del capitale, puntando su tre aziende leader nei rispettivi settori: PepsiCo nel food & beverage, Spotify nell’entertainment digitale e WK Kellogg nei cereali da colazione.

Il certificato è alla riga 137 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 10.07.2025Borse in piena «complacency»: la guerra dei dazi non fa più paura.

La trattativa Usa con Paesi partner è di fatto prorogata al 1’ agosto.

Borse e valute emergenti: la sorpresa del 2025, grazie al US$ debole.

Rame, argento, zinco, sempre più interessanti per un portfolio mid-risk.

Anche ieri, 9 luglio, le trattative sui dazi sono state al centro della scena per gli investitori. Diverse nazioni hanno ricevuto le famigerate lettere di Donald Trump sull’aumento delle tariffe. L’Unione Europea però no – almeno, non ancora. Secondo il Financial Times, proprio l’UE rischierebbe di vedersi assegnati dazi più salati di quelli concordati tra USA e Regno Unito, nonostante le recenti aperture di Washington a Bruxelles.

Il commissario al Commercio Maros Sefcovic ha però rassicurato: per ora, niente stangate. “Abbiamo ottenuto una proroga dello status quo fino al 1° agosto, il che ci dà tempo per chiudere un accordo. Spero in buoni risultati già nei prossimi giorni”, ha dichiarato.

Intanto, da Washington filtrano i retroscena: a spingere per il rinvio delle nuove tariffe sarebbe stato il segretario al Tesoro Scott Bessent, supportato da alcuni consiglieri. L’obiettivo? Avere qualche settimana in più per trattare.

Trump non molla: via social, ha annunciato dazi reciproci per sei Paesi, con percentuali piuttosto pesanti: 30% a Iraq, Algeria e Libia, 25% a Brunei e Moldova, 20% alle Filippine.

Le Borse europee hanno reagito con fiducia, chiudendo in netto rialzo, con Milano in testa (+1,59%), al massimo da oltre un mese. Bene anche Wall Street: Dow Jones +0,49%, Nasdaq +0,94% e S&P500 +0,61%.

E mentre le trattative sui dazi tengono banco, Trump torna a martellare la Fed: “Il tasso d’interesse è almeno 3 punti troppo alto. ‘Too late’ (il soprannome dato a Powell) ci costa 360 miliardi di dollari all’anno! Nessuna inflazione, le aziende arrivano in massa. Abbassare i tassi!!!”, ha scritto su Truth.

Intanto, la corsa alla nuova guida della Federal Reserve è aperta: il Wall Street Journal rivela che Kevin Hassett e Kevin Warsh sono tra i candidati. Hassett, attualmente consigliere economico, sembra in vantaggio: ha già incontrato Trump due volte a giugno.

La giornata di ieri ha visto un nuovo storico traguardo per Nvidia: il colosso dei chip ha guadagnato oltre +2%, superando per la prima volta i US$ 4.000 miliardi di capitalizzazione. Si tratta della prima azienda al mondo a raggiungere questo livello, sospinta dalla febbre dell’intelligenza artificiale generativa. Solo Microsoft e Apple avevano superato i 3.000 miliardi in precedenza.

Il capo economista BCE, Philip Lane, ha sottolineato che anche in uno scenario di dazi USA universali al 10%, come ipotizzato a maggio, l’economia europea è ancora in crescita, anche se a ritmi più lenti. Tuttavia, ha avvertito: "L’incertezza è alta, non solo sui dazi, ma anche su altre possibili barriere non tariffarie e sull’impatto delle politiche di sicurezza sugli investimenti esteri".

Stamattina, 10 luglio, i mercati asiatici hanno mostrato un atteggiamento generalmente positivo, malgrado le nuove minacce di Trump: CSI 300 (Cina): +0,6%, Hang Seng (Hong Kong): +0,3%, Kospi (Corea): +1,2%, al terzo rialzo di fila, Nikkei (Giappone): -0,6%.

In Corea, la banca centrale ha lasciato invariato il tasso di riferimento e osserva con attenzione l’impatto dei dazi USA. In Giappone, il Ministero delle Finanze ha ribilanciato le emissioni di bond per ridurre la volatilità.

Nel mondo delle materie prime, il Bloomberg Commodity Index è rimasto stabile a 103,1 USD, col rame che resta sotto i riflettori: Trump ha imposto un dazio del 50% sulle importazioni, criticando la precedente amministrazione Biden, accusata di aver danneggiato il settore. “Il rame è il secondo materiale più usato dal Dipartimento della Difesa. L’America costruirà di nuovo un’industria dominante", ha promesso.

Oggi, gli USA producono poco più della metà del rame raffinato che consumano; il resto viene importato. L’Arizona resta il cuore dell’estrazione americana, mentre la Cina è sia il principale raffinatore che il maggiore consumatore globale.

Il dollaro USA, che si era rafforzato fino 1,171, ieri ha perso un po’ slancio. I verbali della riunione FED del 17-18 giugno rivelano che solo pochi membri erano favorevoli a un taglio dei tassi a luglio, a causa dei timori per l’inflazione. UBS, comunque, mantiene l’obiettivo di 1,20 per fine terzo trimestre e 1,23 per fine anno, dopo aver centrato quota 1,18 nel secondo trimestre.

Il rallentamento del mercato del lavoro estivo potrebbe spingere la Fed a tagliare i tassi di 75 o 100 punti base nel 2025, iniziando con la riunione del FOMC del 17 settembre.

Sul fronte obbligazionario, si è registrato un forte balzo del prezzo dei Treasury Note, +0,45% per il 10 anni, il maggiore da un mese, e il rendimento sceso dal 4,42% al 4,33%. Alcuni membri della Fed sono disposti a considerare un taglio dei tassi a luglio, ma solo se i dati macro confermeranno certe tendenze.

Più stabile il panorama europeo: il BTP decennale italiano è rimasto al 3,52%, mentre lo spread Btp/Bund è calato a 85 punti base, il minimo da 15 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi delle minute del FOMC di giorno 9 luglio 2025I verbali della Federal Reserve pubblicati il 9 luglio 2025 offrono una fotografia chiara delle sfide e delle incertezze che caratterizzano l’attuale scenario economico statunitense. Ecco cosa è emerso:

Contesto generale

Nuove tariffe commerciali. Gli Stati Uniti hanno introdotto nuovi dazi, aumentando l’incertezza sulle prospettive di crescita e inflazione.

Crescita in rallentamento. Il PIL mostra segni di debolezza dopo un 2024 più brillante.

Inflazione e lavoro. I dati sono contrastanti. L’inflazione resta sopra il target, ma alcuni segnali di raffreddamento emergono. Il mercato del lavoro è meno brillante, ma la creazione di posti resta sopra le attese.

Decisione sui tassi. La Fed ha lasciato il tasso di riferimento tra 4,25% e 4,5%, fermo da dicembre 2024.

Tagli futuri. La maggior parte dei membri FOMC prevede almeno un taglio dei tassi entro fine anno, ma non c’è accordo su tempi e modalità. Alcuni membri vorrebbero agire già a luglio, altri preferiscono attendere nuovi dati su inflazione e occupazione.

Inflazione e tariffe

Effetti delle tariffe. Le nuove tariffe sono un tema caldo. Alcuni membri pensano che l’impatto sarà limitato, altri temono effetti duraturi su prezzi e supply chain. Molto dipenderà da quanto dureranno le tariffe e da come le imprese riusciranno a gestire i costi aggiuntivi. Se i prezzi alla produzione continueranno a salire, la Fed potrebbe essere costretta a mantenere i tassi alti più a lungo.

Economia e lavoro

Crescita debole. Il rallentamento dell’economia è evidente nei dati su PIL e consumi, con vendite al dettaglio in calo. Pur se meno brillante, il mercato del lavoro tiene meglio del previsto. Tuttavia, la qualità dei nuovi posti e la partecipazione restano sotto osservazione.

Consumi. La debolezza dei consumi è un segnale di rischio per la crescita futura.

Pressioni politiche e indipendenza della Fed

Pressioni per tagli rapidi. L’amministrazione Trump spinge per una riduzione accelerata dei tassi per sostenere l’economia. Powell ha ribadito che le decisioni saranno prese solo in base ai dati, senza farsi influenzare dalla politica.

Conclusione

I FOMC Minutes di luglio 2025 confermano un quadro incerto, con la Fed divisa tra la necessità di sostenere la crescita e il rischio di alimentare l’inflazione. Per chi fa trading, la parola d’ordine resta prudenza. Seguire i dati, adattare le strategie e la gestione del rischio con disciplina. In questo scenario, la flessibilità e la velocità di reazione saranno le chiavi per cogliere le opportunità e proteggersi dalla volatilità.

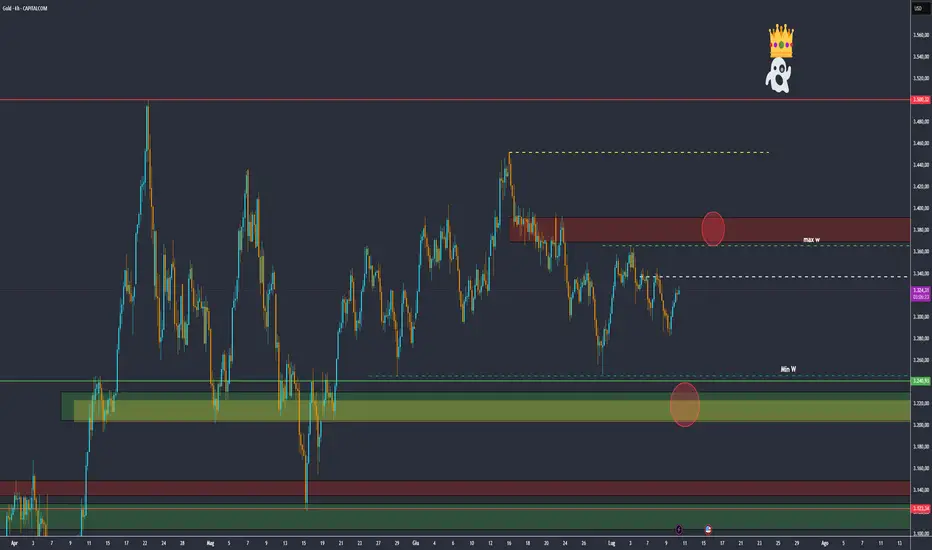

GOLD | Oggi sussidi ore 14:30!Buongiorno traders, come state?

Io per le mie analisi uso le Charts di Capital.com, mi ci trovo molto bene, il grafico è lineare e preciso, ve lo consiglio.

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buongiorno ragazzi, dopo il FOMC di ieri ed una giornata molto rialzista per il nostro oro, vediamo se si riesce a prendere qualche rintracciamento, personalmente penso ci sia stata una bella spinta a rialzo che però vorrà una bella correzione, ed è quella che cerco.

Vediamo se spinge bene con una ricerca di liquidità sopra i 3330$, con un forte rientro potrebbe crollare come minimo fino alla liquidità dei 3305$ che può iniziare a fare un po' da scudo, dopo di che potrei aspettarmi anche un ulteriore crollo verso il minimo della giornata di ieri e fino al target dei 3275$ per oncia.

Lo short lo valuterei con cambi strutturali tra i 15 minuti e i 5 minuti, non andrei né più in basso e né più in alto, andrei totalmente fuori timeframe di valutazione, certo, avere un H1 che ti sostiene per lo SHORT sarebbe meglio.

Ci sentiamo verso la sessione americana per degli aggiornamenti.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

NASDAQ nuovo record mentre NVIDIA supera i 4 trilioni di dollariIl NASDAQ raggiunge un nuovo record mentre NVIDIA supera i 4 trilioni di dollari.

Il NASDAQ è tornato ieri a toccare livelli record, trainato dalla protagonista indiscussa del mercato e dell’intelligenza artificiale, NVIDIA (NVDA), che è diventata l’azienda con la più alta capitalizzazione della storia. Anche gli altri principali indici hanno chiuso in rialzo, con un mercato che, finora, continua a reagire con calma alle recenti turbolenze legate alle politiche tariffarie.

NVIDIA è la prima azienda in assoluto a superare i 4 trilioni di dollari di capitalizzazione di mercato. Le sue azioni hanno registrato un incremento dell’1,8% nella giornata odierna, guidando il comparto tecnologico. Anche la maggior parte degli altri titoli della cosiddetta “Mag 7” ha chiuso in positivo: in particolare, Meta Platforms (+1,7%), Amazon (+1,5%), Microsoft (+1,4%) e Alphabet (+1,3%).

Il NASDAQ è salito dello 0,94% (quasi 193 punti), raggiungendo un nuovo massimo storico di chiusura a quota 20.611,34. L’S&P 500 ha guadagnato lo 0,61%, attestandosi a 6.263,26, a meno dello 0,3% dal proprio record. Anche il Dow Jones ha contribuito al clima positivo, con un rialzo dello 0,49% (circa 217 punti), chiudendo a 44.458,30.

Le borse hanno toccato nuovi massimi per gran parte della scorsa settimana, salvo poi registrare una battuta d’arresto quando il presidente Trump ha rinnovato l’attenzione sui dazi doganali, ricordando la scadenza ormai prossima della pausa di 90 giorni. Oggi ha inviato nuove lettere ai partner commerciali, preannunciando dazi "in stile Giorno della Liberazione", che entreranno in vigore a partire dal 1° agosto.

Fortunatamente, gli investitori non hanno reagito con il medesimo livello di preoccupazione manifestato lo scorso aprile. La seduta positiva di ieri e il nuovo massimo storico lasciano intendere che il mercato si aspetti un ulteriore rinvio dell’introduzione dei dazi, oppure che ne valuti l’impatto come meno grave di quanto temuto inizialmente.

Il tema dei dazi è stato discusso anche dalla Federal Reserve nella riunione dello scorso mese, come emerge dai verbali pubblicati questo pomeriggio. I funzionari si interrogano sul possibile effetto inflazionistico delle nuove misure, il che contribuisce a spiegare le incertezze sulla tempistica dei prossimi tagli ai tassi d’interesse. Sebbene il mese di settembre resti lo scenario più probabile, alcuni membri del board si dichiarano aperti a un taglio già da questo mese, mentre altri preferirebbero posticipare al prossimo anno. La prossima riunione della Fed è prevista per il 29 e 30 luglio.

La stagione degli utili inizierà ufficialmente solo la prossima settimana, con la pubblicazione dei risultati delle principali banche. Tuttavia, domani l’attenzione sarà rivolta a Delta Air Lines (DAL), per un primo riscontro sulle performance aziendali. Sono attesi oggi anche i risultati di Conagra Brands (CAG), Levi Strauss (LEVI) e PriceSmart (PSMT). Inoltre, il mercato seguirà con attenzione i nuovi dati sulle richieste iniziali di sussidi di disoccupazione, attesi nel corso della seduta.

Marco Bernasconi Trading

Fed Dovish, Gold Respira: Attesa per il 1° Agostoho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

come visto ieri nel outlook , rimango ancora rialzista su gold, cercando di evitare posizonamenti short

Punti chiave:

-Minutes dovish: Nessun accenno a rialzi. Alcuni membri aperti a tagli già dal prossimo meeting, se i dati lo permettono.

-Inflazione da dazi? Poco rilevante: Per la maggior parte dei membri, l'effetto sarà temporaneo o modesto.

-Attesa strategica: Politica ritenuta “moderatamente restrittiva” → la Fed è pronta a restare paziente, ma i tagli nel 2025 sono considerati probabili.

-Tassi in calo: Il 2 anni torna a 3,82% (dal 3,92% di lunedì). Il reale a 10 anni scende di 5 punti base.

-CFTC & Posizionamento: I net long dei fondi speculativi su Gold tagliati del 35% dai massimi di maggio → c'è spazio per ricostruire.

-Dazi posticipati, non annullati: Il rischio torna il 1° agosto → i compratori su debolezza restano attivi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Certificato Express Rendimento 11% Annuo su Air France-KLMIl settore del trasporto aereo europeo sta attraversando una fase di consolidamento e ripresa strutturale, con i principali vettori che beneficiano della normalizzazione dei flussi turistici e della crescente domanda di viaggi business. In questo contesto, il certificato CH1400332347 offre un’opportunità di investimento particolarmente interessante, con un rendimento annualizzato dell’11% e una barriera capitale al 60% che fornisce un cuscinetto di protezione significativo.

Il certificato è alla riga 30 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 09.07.2025Siamo al D-day dei dazi Usa, ma resta molta incertezza e spazio per trattare.

Gli Usa stanno negoziando con oltre 200 Paesi: proroga fino al 1’ agosto.

Dollaro USA in recupero, ma servono conferme nelle prossime settimane.

Borse asiatiche ed emergenti confermano la loro forza nel 2025.

Trump torna all’attacco con nuovi dazi: pioggia di tariffe, mercati nervosi ma resistenti. Il presidente americano ha inviato una nuova ondata di lettere a quei Paesi ritenuti “colpevoli” di aver mantenuto un surplus commerciale eccessivo con gli Stati Uniti.

Dopo i primi avvertimenti, le missive sono arrivate anche ai leader di Malaysia e Kazakhstan, per cui sono previsti dazi del 25%; Sudafrica, colpito da tariffe al 30%, e Myanmar e Laos, che si vedranno applicare dazi addirittura al 40%.

Non finisce qui. Trump ha annunciato ulteriori tariffe su prodotti provenienti da altri Paesi: Bangladesh, Bosnia-Erzegovina, Cambogia, Indonesia, Serbia, Thailandia e Tunisia. Un vero e proprio giro di vite contro chi, secondo Washington, "approfitta" del mercato americano.

E il messaggio è chiaro anche per chi si allinea ai BRICS, il blocco emergente guidato da Brasile, Russia, India e Cina: un possibile dazio aggiuntivo del 10% potrebbe colpire chi condivide le "politiche antiamericane" di questi Paesi.

Ultimatum e diplomazia muscolare: con un colpo di penna, Trump ha firmato anche un decreto che proroga fino al 1° agosto il termine per negoziare nuovi accordi commerciali. “Mandare una lettera significa cercare un accordo – ha spiegato – dobbiamo trattare con 200 Paesi. È il metodo più veloce e potente”.

Un messaggio chiaro anche all’Unione europea, ancora momentaneamente esclusa dalla raffica di lettere. “L’Ue si sta comportando bene... magari tra due giorni invieremo loro una lettera”, ha detto Trump ai giornalisti, ricordando però le multe inflitte a Apple e Google dai regolatori europei: “Erano durissimi, peggio della Cina. Ma ora ci trattano meglio”.

Sul piano della politica industriale, Trump ha rilanciato con due annunci forti: tariffe fino al 200% sui farmaci (dopo aver lasciato un anno e mezzo di tempo per negoziare) e un’imposta del 50% sul rame, colpendo un settore strategico in un contesto di forte tensione globale.

Nonostante l’aggressività commerciale americana, Wall Street ha chiuso sulla parità, segno che i mercati, sebbene nervosi, restano cautamente stabili. Anche in Asia-Pacifico, stamane, 9 luglio, le variazioni sono rimaste contenute: Hong Kong ha perso -0,7%, Taipei -0,5%, mentre il Kospi coreano ha segnato un brillante +0,6%, spinto dalla corsa ai mutui e da un rinnovato ottimismo degli investitori internazionali.

Francoforte ieri ha guadagnato +0,77%, Parigi e Londra entrambe +0,56%, Amsterdam +0,30%, Madrid +0,13%. Milano, ha registrato un solido +0,67%, tornando sopra la soglia simbolica dei 40.000 punti.

Nel frattempo, i rendimenti dei titoli del Tesoro USA continuano a salire: il decennale è al 4,43% (dal 4,39%) e il titolo a tre mesi è al 4,36%. Sul fronte monetario, il dollaro si rafforza, con l’euro/dollaro che scivola a 1,17, lontano dai massimi di inizio luglio a 1,183. Secondo Bank of America, si intravedono segnali di inversione positiva per il biglietto verde, supportati da solidi dati sull’occupazione.

Tra le aziende asiatiche più esposte ai dazi trumpiani, Samsung Electronics prevede un duro colpo ai suoi conti 2025. L’utile operativo per il secondo trimestre dovrebbe crollare del 56% su base annua, fermandosi a 4.600 miliardi di won (circa 2,9 miliardi di euro). Un dato deludente, -23% rispetto alle previsioni di mercato, a causa delle restrizioni americane sull’export tecnologico verso la Cina.

Nel mondo delle materie prime, è il rame a conquistare la scena. Il prezzo ha registrato un balzo del +17% martedì, prima di un assestamento, con un incremento annuo dell’11%. L’annuncio di Trump sui dazi del 50% ha messo in allarme anche il Cile, primo esportatore mondiale, che ora spera in una possibile esenzione. La Cina, principale raffinatore globale, osserva da vicino.

Per l’oro, al contrario, è il terzo giorno consecutivo di calo. Il prezzo è sceso a 3.292 dollari/oncia, complice la risalita del dollaro e dei rendimenti USA, mentre si affievolisce l’ottimismo su un imminente taglio dei tassi da parte della Federal Reserve.

Sul fronte geopolitico, Taiwan ha dato il via alle manovre militari annuali Han Kuang, pensate per simulare una possibile invasione cinese. In parallelo, le borse cinesi registrano un timido segnale di ripresa: l’indice CSI 300 ha guadagnato +0,4%, con i prezzi al consumo in crescita a giugno, dopo quattro mesi consecutivi di calo.

Bitcoin si muove lateralmente, attestandosi a 108.500 dollari, vicino al suo massimo storico. L’asset riceve un inatteso endorsement da Elon Musk, che annuncia il pieno supporto del suo nuovo America Party alla criptovaluta.

Infine, sul fronte obbligazionario europeo, il BTP decennale italiano vede il suo rendimento salire al 3,53%, ma con uno spread Btp/Bund ai minimi da 15 anni: 85 punti base. Anche il differenziale con la Francia si stringe, arrivando a 17 punti base, il livello più basso da 18 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oro al bivio: FOMC e rendimenti USA decideranno la direzione?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

📌 Contesto Attuale

L’oro continua a mostrare debolezza nelle giornate estive a bassa volatilità e in assenza di dati macro rilevanti. Occhi puntati su:

-FOMC

-Asta 3-yr Treasury

💡 Driver di Mercato

-Rendimenti in salita: il 2Y USA scambia a 3,92% → massimi da inizio giugno.

Il mercato inizia a prezzare un tono più hawkish nei verbali Fed.

-Tariffe rinviate: il rischio dazi USA-Giappone è stato posticipato al 1° agosto.

La notizia ha ridotto temporaneamente la domanda di asset rifugio.

📊 Scenario Trading Oro (XAU/USD)

🔻 Scenario Bearish (Oro giù / USD su)

• Rendimenti 2Y > 3.95%

• FOMC con tono hawkish

→ Probabile pressione ribassista su XAU

🔺 Scenario Bullish (Oro su / USD giù)

• Rendimenti 2Y < 3.85%

• FOMC con tono dovish

→ Potenziale spinta rialzista su XAU

⚠️evitare forzature in giornate piatte.

Aspettiamo conferme da chiusure daily e tono reale dei verbali Fed.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi 2028 , DAX 35.000Nonostante qualche fisiologico storno nell’ordine del 10-15%, tipico dei mercati azionari e generalmente innescato da fattori esogeni come shock geopolitici appena vissuti, crisi energetiche o rapide variazioni di politica monetaria, il DAX mostra una struttura di lungo termine estremamente solida.

Il mercato tedesco continua infatti a beneficiare di driver fondamentali e strutturali:

una robusta base industriale,

un tessuto di società esportatrici leader globali (le cosiddette Mittelstand),

e una sempre maggiore interconnessione dei flussi finanziari internazionali che cercano qualità e stabilità.

Guardando il grafico storico, la curva ellittica di lungo periodo che origina dalla fase post-DOT-COM (2000-2003) evidenzia un movimento tipico dei mercati azionari

consolidamenti laterali multi-anno che fungono da accumulazione istituzionale,

seguiti da fasi impulsive di rialzo alimentate da espansione della liquidità e crescita degli utili societari (ved. SAP e altri)

Inoltre, la presenza di grandi gestori passivi (ETF e fondi indicizzati) e l’uso massiccio di strategie sistematiche (risk parity, volatility targeting) tendono a “comprare i drawdown”, riducendo la profondità e la durata dei ribassi. Questa struttura di mercato favorisce la formazione di minimi crescenti nel tempo.

Dal punto di vista tecnico:

il DAX mantiene intatta la sua trendline primaria dai minimi del 2009,

con pattern di consolidamento ben definiti (triangoli ascendenti e flag di continuazione),

e volumi in aumento nelle rotture rialziste.

In ottica di proiezione ciclica e usando regressioni logaritmiche sui ritorni reali del DAX (corretti per inflazione), emerge un potenziale approdo in area 35.000 punti entro il 2028, coerente con un CAGR (tasso di crescita annuo composto) medio del 6-7%, in linea con le performance storiche degli indici azionari mature economy su orizzonti di lungo periodo.

Un traguardo che rappresenterebbe una prosecuzione ordinata del ciclo di lungo termine, senza bisogno di “bolle” ma semplicemente come normale evoluzione di utili e multipli.

Certificato Multi Express Rendimento 12% Annuo su Banche EuropeeIl settore bancario europeo sta attraversando una fase di consolidamento interessante, con istituti che beneficiano di margini di interesse più elevati e fondamentali in miglioramento. In questo contesto, il certificato CH1400331802 si posiziona come una soluzione strutturata che combina un rendimento annualizzato del 12% con una protezione condizionata del capitale, puntando su due protagonisti del panorama finanziario continentale: Société Générale e UniCredit.

Il certificato è alla riga 8 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

WisdomTree - Tactical Daily Update - 08.07.2025Borse europee reagiscono meglio a caos sui dazi, ….per ora…

Tesla non brinda all’annuncio del nuovo partito del suo fondatore Musk.

Materie prime sempre più amate: anticicliche ed esposte ai megatrend.

Dollaro tenta un timido rimbalzo, dopo il -13% vs Euro da inizio anno.

Settimana iniziata col piede giusto per le Borse europee, che archiviano la prima seduta in territorio positivo. Milano chiude in rialzo con un solido +0,74%, ma il vero exploit è del Dax di Francoforte, che segna +1% e conquista la “maglia rosa” del giorno. In crescita anche Amsterdam (+0,6%), Madrid (+0,7%) e Parigi (+0,3%). Unica eccezione negativa è Londra, -0,2%.

Il clima sui mercati rimane comunque cauto: gli investitori restano concentrati sugli sviluppi delle trattative commerciali tra Stati Uniti ed Europa e resto del mondo. La scadenza chiave del 9 luglio è stata alleggerita dall’annuncio, da parte degli USA, dell’invio di notifiche a vari Paesi, accompagnata dalla concessione di un periodo di tre settimane prima dell’attivazione dei nuovi dazi, prevista ora per il 1° agosto.

Finora, le piazze finanziarie hanno reagito con sangue freddo alle nuove minacce protezionistiche. L’indice MSCI World è oggi solo dell’1% sotto i suoi massimi storici, mentre l’MSCI Emerging Markets si mantiene a circa un punto dai livelli più alti degli ultimi tre anni. Rispetto all'inizio dell'anno, il primo ha guadagnato il +9%, il secondo il +14%. Nel frattempo, Wall Street continua a macinare record, anche se la seduta di ieri ha visto un’inversione di tendenza.

Le parole del segretario al Tesoro, Scott Bessent, che aveva promesso alla CNBC nuovi accordi commerciali “entro 48 ore”, avevano illuso gli investitori. Tuttavia, l’entusiasmo si è raffreddato rapidamente dopo che il presidente Donald Trump ha ufficializzato nuovi dazi contro sette Paesi.

Il Dow Jones ha perso ieri, 7 luglio, -0,94%, il Nasdaq -0,92% e l’S&P500 -0,79%. A preoccupare ulteriormente i mercati sono le minacce di Trump di un dazio aggiuntivo del 10% contro i Paesi che "si allineano alle politiche antiamericane dei Brics", ovvero Brasile, Russia, India e Cina.

Intanto Tesla è crollata nuovamente in Borsa. Colpa di Elon Musk, che ha annunciato nel weekend la creazione di un nuovo partito politico, l’America Party, con l’obiettivo di influenzare in modo strategico il Congresso, puntando a “2 o 3 seggi al Senato e 8-10 distretti alla Camera”.

Sul fronte obbligazionario, arrivano ancora buone notizie per l’Italia: lo spread tra BTP e Bund tedeschi è sceso a 87 punti base, dai 90 della seduta precedente, toccando i minimi degli ultimi 15 anni. Leggermente in rialzo invece il rendimento del decennale italiano, che passa dal 3,47% al 3,52%.

Sul mercato valutario si indebolisce l’euro, che si attesta a 1,174 dollari (in calo da 1,178) e scende a 171,2 yen. Il cambio dollaro/yen è invece a quota 145,84. Rimbalza il petrolio: il WTI, benchmark statunitense, guadagna +1,3%, salendo a 67,4 dollari/barile, mostrando una certa tenuta nonostante l’aumento della produzione da parte dell’Opec+.

Il presidente Trump ha lasciato intendere che i negoziati sui dazi potrebbero proseguire anche oltre il 1° agosto. Nonostante le lettere intimidatorie inviate ai governi, il fronte negoziale sembra rimanere aperto: cosicchè i mercati asiatici, questa mattina 8 luglio, registrano un leggero rimbalzo. L’Hang Seng e il CSI300 crescono entrambi del +0,7%, il Nikkei di Tokyo +0,2%, mentre il Kospi sudcoreano vola, +1,7%. Anche i future di Wall Street e gli indici europei confermano il buon momentum.

Gli occhi restano puntati sul dialogo tra Stati Uniti e Cina: Scott Bessent incontrerà presto i leader di Pechino per approfondire i temi commerciali. Le due superpotenze hanno raggiunto una tregua: la Cina ha accettato di facilitare le esportazioni di terre rare (essenziali per chip, energia pulita e trasporti), in cambio della revoca di alcune restrizioni USA.

Trump ha però già fatto partire la prima ondata di dazi, imponendo un 25% su diversi beni provenienti da Giappone e Corea. In India,Sensex vicino alla parità. Bloomberg riferisce che Nuova Delhi avrebbe fatto "la migliore offerta possibile" a Washington, in attesa di una risposta dal Presidente.

Il Bloomberg Commodity Index è stabile a 102,5 dollari. I prezzi del gas naturale, sia statunitense che europeo (TTF), non mostrano segnali di tensione, nonostante i conflitti in Ucraina e in Medio Oriente. Gli Stati Uniti si confermano il principale produttore mondiale di gas nel 2024, seguiti da Russia e Iran.

Il Bitcoin scambia a 107.900 dollari, poco distante dal recente record di 112.000, ma al momento senza slanci evidenti.

Sul bond market Usa, il rendimento del Treasury Note decennale sale al 4,38% dal precedente 4,32%, complice l’approvazione della nuova legge di bilancio firmata da Trump, che potrebbe incrementare il deficit di 3.200 miliardi di dollari nel prossimo decennio!

In Europa, invece, riflettori sono puntati sulla prossima riunione della BCE del 23 luglio. L’86% degli analisti prevede lo status-quo sui tassi, mentre una minoranza ipotizza un taglio di 25 bps. La banca centrale gode al momento di una cornice macro favorevole: inflazione vicina al target (2,0%), tassi considerati “neutrali” e crescita economica solida, anche se non brillante.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Make BUY great AGAIN!Negli ultimi mesi si è fatta sempre più strada tra investitori e analisti di Wall Street l’ipotesi che l’ SP500 l’indice benchmark per l’economia americana e per i mercati globali possa puntare ai 7000 punti e, in un orizzonte pluriennall, anche oltre.

Questo scenario rialzista non si basa solo sulle dinamiche interne dei mercati finanziari, ma è strettamente legato a un contesto geopolitico e macroeconomico in cui gli Stati Uniti hanno riaffermato il loro ruolo di potenza guida mondiale, tanto sul piano economico quanto su quello tecnologico e militare.

Attendo un breve storno nell'ordine di 3-5% per chiusure GAP vari e poi una ripresa di rally ben più forte del precedente che porterà SP500 in area 7000

EUR/USD forma un bull flag malgrado i dati relativi all’NFPL'euro si mantiene stabile vicino ai recenti massimi, formando quello che sembra essere un pattern bull flag appena sopra la media mobile a 50 giorni. Nonostante il rapporto sull'occupazione negli Stati Uniti pubblicato la scorsa settimana, superiore alle attese, la coppia ha mostrato una sorprendente resilienza.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Un settore occupazionale che non ha inciso sull'euro

I dati relativi all'occupazione non agricola pubblicati venerdì hanno registrato un trend positivo, con l'economia statunitense che ha creato 147.000 posti di lavoro nel mese di giugno rispetto ai 110.000 previsti. Il tasso di disoccupazione è sceso al 4,1% e i mesi precedenti hanno registrato revisioni positive, dando l'impressione di un mercato del lavoro ancora in buona salute. Wall Street ha festeggiato con nuovi record, i rendimenti obbligazionari sono aumentati e il dollaro ha beneficiato di una breve spinta al rialzo.

Tuttavia, i dettagli rivelano una realtà più sfumata. La crescita dell'occupazione si è concentrata in pochi settori, come quello sanitario e della pubblica amministrazione, mentre i motori tradizionali della crescita, quali l'edilizia e l'industria manifatturiera, sono rimasti deboli. La disoccupazione di lunga durata è effettivamente aumentata e il calo del tasso di disoccupazione è stato determinato dall'uscita delle persone dal mondo del lavoro piuttosto che dalla ricerca di un'occupazione. La Fed si trova ora ad affrontare un contesto più complesso. Gli operatori hanno quasi completamente scontato un taglio dei tassi a luglio e stanno iniziando a mettere in discussione la possibilità che settembre sia ancora un'opzione. Tuttavia, la coppia EUR/USD non ha battuto ciglio, suggerendo che il mercato sta già guardando oltre i dati positivi a breve termine e mantenendo gli occhi puntati sul quadro più ampio.

Il corso si sta calmando, ma il trend rimane solido.

In termini tecnici, l'euro rimane in un forte trend rialzista, cavalcando la sua media mobile semplice a 50 giorni al rialzo per tutto l'anno. Il superamento dei massimi di tre anni alla fine di giugno ha segnato un importante cambiamento di momentum e, sebbene da allora i prezzi abbiano registrato un calo, il ritracciamento è stato ordinato. L'RSI è sceso dai livelli di ipercomprato e i volumi si sono ridotti, il che è piuttosto solito durante i mesi estivi. Anche se nulla faccia pensare che i rialzisti abbiano perso il controllo.

Analizzando il grafico orario, si può notare la struttura che sta prendendo forma. Una piccola sequenza di massimi inferiori sta delineando una linea di resistenza discendente a breve termine, appena sopra il picco della scorsa settimana. Il prezzo ha oscillato all'interno di questo intervallo ristretto, formando i classici segni distintivi di un bull flag. Se l'euro riuscisse a superare questa resistenza dinamica, potrebbe aprire la strada a un altro rialzo.

Il supporto è stabile sui minimi della scorsa settimana relativi ai dati sull'occupazione non agricola, che ora rappresentano un livello di oscillazione chiave nel breve termine. Se il mercato dovesse registrare un ulteriore calo, questo sarebbe il punto in cui gli operatori swing potrebbero iniziare a cercare pattern di inversione rialzista. Al di sotto di tale livello, l'attenzione si concentra sui massimi di giugno, una vecchia zona di resistenza che ora potrebbe fungere da supporto nel contesto del trend rialzista di lungo termine dell'EURUSD.

EUR/USD: Grafico giornaliero a candele

I risultati passati non sono indicativi di quelli futuri

EUR/USD: Grafico a candele orarie

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

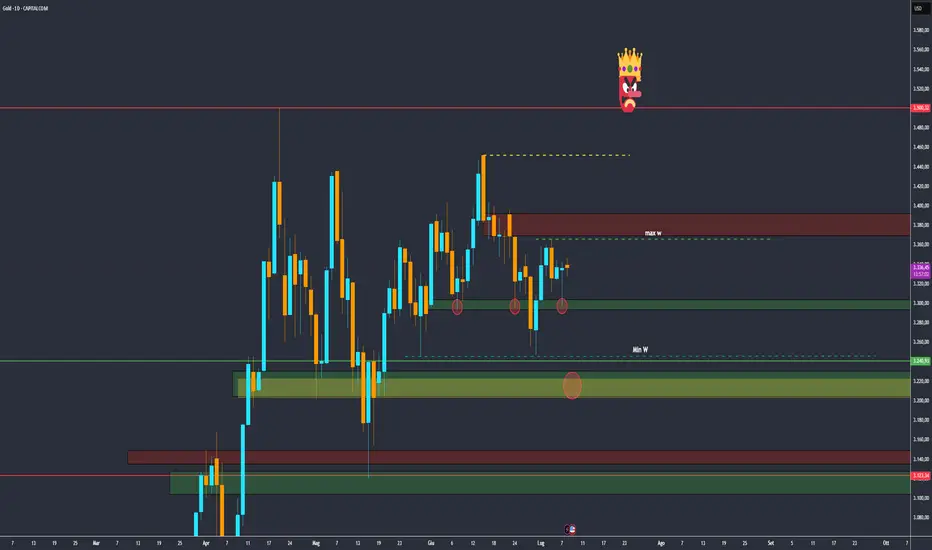

GOLD | Giornata semplice si trada meglio.Buongiorno traders, come state?

Io per le mie analisi uso le Charts di Capital.com, mi ci trovo molto bene, il grafico è lineare e preciso, ve lo consiglio.

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Una giornata priva di NEWS e di movimenti improvvisi (almeno non per news macroeconomiche) risulta più semplice da leggere e da tradare, si cercherà di sfruttare questa cosa anche nel pieno delle sessioni.

L'analisi di ieri è stata rispettata alla grande, è avvenuta la ricerca di liquidità del massimo e ha preso in pieno la supply da cui ha reagito benissimo a ribasso, ora non so se questo tocco basterà, se dovessero cedere i 3325$, portando ad un ulteriore crollo allora si, se no in caso contrario da lì potrebbe ripartire un LONG fino ai 3350$, chiuderà del tutto la ricerca di liquidità e magari continuare poi a crollare in direzione dei 3290$ per oncia.

Questa è la mia idea, quindi valuterò un po' entrambi i lati per ora, essendo praticamente in una specie di fase laterale più ampia, voi seguite sempre il vostro piano e non rischiate più del dovuto, che è proprio attuare questo atteggiamento che vi porterà al successo in questo mondo.

Ci sentiamo verso la sessione americana per degli aggiornamenti.

Spero che questi livelli possano tornarvi utili.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

rischio ON?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Scenario Macro: Rischio "On" ?

Nonostante le nuove minacce di dazi “reciproci” da parte di Trump (10–70% su partner come Giappone, Corea del Sud, Sudafrica) i mercati hanno reagito poco tra il 7 e l’8 luglio.

Molti investitori vedono questi annunci come un déjà-vu: i dazi su auto, acciaio e alluminio sono già attivi, e si dubita che misure più dure vengano davvero attuate.

📊 Equity in rally:

Wall Street ha toccato nuovi massimi grazie agli utili dell’AI e al forte flusso in entrata sui fondi azionari globali (+ maggior afflusso settimanale degli ultimi 8 mesi al 2 luglio).

📍 Punti chiave da monitorare

• Dazi: eventuali annunci ufficiali o contromisure da altri paesi → rischio “Off”

• Geopolitica: escalation in Ucraina o Medio Oriente → domanda per oro, Treasury e USD

🎯 Bias: Cautamente rialzista su XAU/USD

💡 Perché long?

– Inflazione USA ancora alta, ma mercato lavoro misto

– Nessun segnale chiaro dai dazi (per ora)

– Geopolitica ancora instabile

→ Tutti elementi che tengono un “bid” sotto l’oro

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

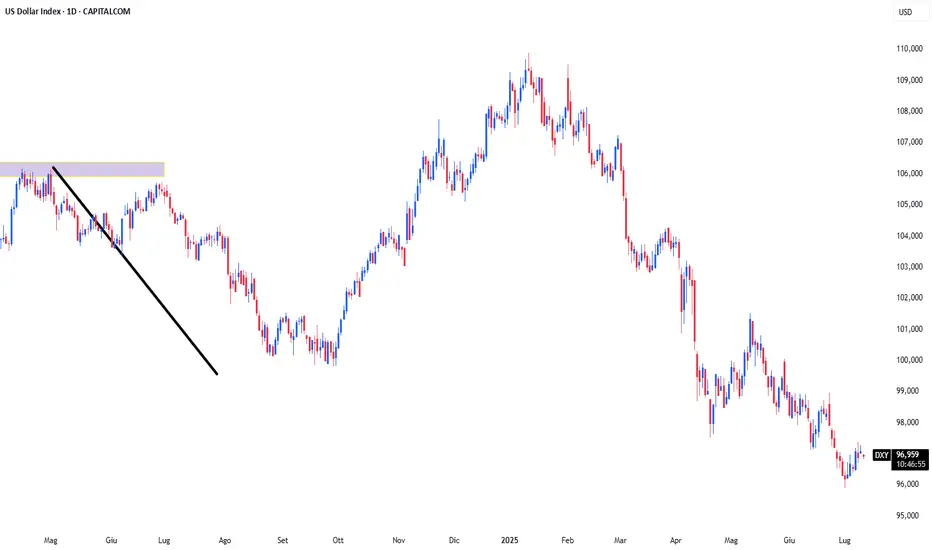

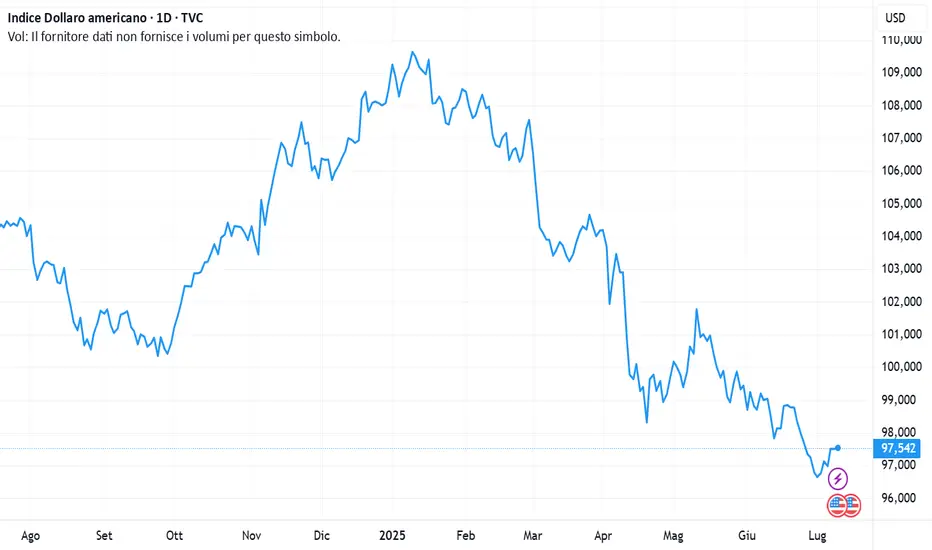

Dollaro USA: Trump ce l'ha fatta!Dall'inizio del 2025, il dollaro USA è diventato la valuta principale più debole sul mercato Forex, con un calo di oltre l'11% rispetto a un paniere di valute principali. Se estendiamo il periodo di riferimento per includere il ritorno di Donald Trump alla presidenza, la caduta raggiunge addirittura il 12%. Questa spettacolare caduta non è un caso, ma il frutto di una strategia deliberatamente attuata dall'amministrazione Trump. L'obiettivo dichiarato è chiaro: ripristinare la competitività commerciale delle aziende americane, rilanciare le esportazioni e restituire un vantaggio di prezzo ai prodotti made in USA. Da questo punto di vista, il calo del dollaro USA sul mercato valutario ha raggiunto il suo scopo. Possiamo ora prevedere un punto di minimo per il dollaro USA sul FX?

1) Con il dollaro USA, la battaglia per la competitività valutaria è stata vinta per le aziende statunitensi, e questo dovrebbe avere un impatto favorevole sui risultati del secondo trimestre delle società dell'S&P 500 pubblicati a luglio

. Il calo del dollaro si traduce direttamente in un ambiente molto più favorevole per i gruppi esportatori, in particolare quelli che generano la maggior parte delle loro vendite in Europa o in Asia. La conversione delle valute estere in dollari aumenta automaticamente i ricavi e i margini. Per molte multinazionali, questo fattore contribuirà probabilmente a generare forti utili nel secondo trimestre, il cui periodo di riferimento si svolgerà quest'estate. Al di là dell'impatto immediato sui conti delle imprese, il deprezzamento del biglietto verde favorisce anche una tendenza più strutturale alla reindustrializzazione e al sostegno della produzione interna. Gli effetti di questa tendenza sono già visibili in alcuni segmenti manifatturieri, che stanno recuperando quote di mercato a livello internazionale. Tuttavia, questo scenario non è privo di aspetti negativi: un dollaro debole rende più costose le importazioni, in particolare di materie prime, e pesa sulle aziende che dipendono da fattori produttivi esteri. Nel complesso, però, la politica di cambio attuata da gennaio rappresenta una scommessa riuscita di Donald Trump per rilanciare la competitività degli Stati Uniti.

2) Analisi tecnica: possiamo prevedere un punto di minimo per il dollaro USA?

La domanda cruciale oggi è se il dollaro USA possa scendere ancora o se si stia delineando un punto di minimo tecnico e fondamentale. Dal punto di vista dell'analisi tecnica, l'indice DXY, che misura il valore del dollaro rispetto a un paniere di valute ponderato per il 57% dall'euro e per il 13% dallo yen, rimane ancorato a una tendenza al ribasso. Alcuni degli obiettivi teorici suggeriti dall'analisi eliottista sono stati raggiunti, ma non tutti. Tuttavia, sui grafici mensili appaiono dei supporti di lungo periodo: una linea di tendenza rialzista, visibile in particolare sulla scala aritmetica, potrebbe svolgere un ruolo di stabilizzazione nel breve termine. Si noti che una potenziale divergenza rialzista è possibile anche sul timeframe settimanale. Ma non c'è ancora un modello di inversione rialzista per parlare di un punto di minimo importante, quindi non mettiamo il carro davanti ai buoi.

3) Scenari e sfide per il dollaro USA su FX

Al di là delle considerazioni tecniche, la persistente debolezza del dollaro USA rivela le tensioni tra politica commerciale e stabilità finanziaria. Da un lato, un dollaro sotto pressione è una leva potente per sostenere le esportazioni e consolidare la crescita statunitense in un contesto globale incerto. Dall'altro lato, un calo prolungato del biglietto verde alimenta le preoccupazioni sulla fiducia internazionale nelle attività denominate in dollari e rende le importazioni più costose, il che potrebbe riaccendere le pressioni inflazionistiche. Questo dilemma è al centro dei prossimi compromessi tra la Casa Bianca e la Federal Reserve.

Per gli investitori e le società esposte al forex, si prospettano diversi scenari possibili. Se l'agenda politica degli Stati Uniti porterà a un compromesso commerciale e se le pubblicazioni del secondo trimestre confermeranno la solidità dell'economia statunitense, è probabile che il dollaro trovi un pavimento tecnico intorno ai supporti individuati sul DXY. In questo scenario, una fase di stabilizzazione, o addirittura un moderato rimbalzo, potrebbe instaurarsi nella seconda metà dell'anno. Al contrario, se la politica di stimolo commerciale è accompagnata da un inasprimento delle relazioni con l'Europa e la Cina, o se la Fed è lenta a reagire, la tendenza al ribasso potrebbe prolungarsi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Trump....Ancora!Oggi il Presidente Trump ha pubblicato su Truth Social le comunicazioni ufficiali (“tariff letters”) indirizzate a Giappone e Corea del Sud, annunciate per entrare in vigore dal 1° agosto.

Le lettere stabiliscono un dazio del 25 % su tutte le importazioni da entrambi i Paesi, richiamando l’obiettivo di riequilibrare deficit commerciali e pratiche considerate “non reciproche”.

L’amministrazione americana ha inoltre avvertito che qualsiasi risposta tariffaria asiatica verrà “aggiunta” al dazio di base del 25 %.

Queste misure rientrano in un pacchetto più ampio rivolto a 12–15 partner commerciali, con l’intento di incentivare nuove intese e negoziazioni prima del termine del 9 luglio.

L’annuncio ha già suscitato preoccupazioni sui mercati, soprattutto per la sua potenziale distorsione delle catene globali e delle alleanze economiche tradizionali.

Dopo l'annuncio Tesla perde oltre il 7%.

--Chart di capital.com--