Domina l’incertezza, ma non il pessimismo.

Oro, argento, metalli industriali ancora in ripresa.

Attenzione: possibili nuove regole su emissioni auto Usa.

FED: iniziata la fase di scommesse sul post-Powell. Kewin Hassett «top bet».

Giornata positiva quella di ieri, 4 dicembre, per i mercati azionari globali, sostenuti dall’intonazione costruttiva arrivata da Wall Street nella seduta di mercoledì 3. Il sentiment resta sorprendentemente tonico, e non soltanto per i rialzi europei: paradossalmente, anche i dati deboli sul mercato del lavoro USA hanno contribuito a migliorare l’umore degli investitori.

Il rapporto ADP sull’occupazione privata ha infatti mostrato numeri peggiori delle attese, alimentando l’idea che la Fed possa effettivamente procedere con un taglio dei tassi già nella riunione della prossima settimana.

Lo confermano anche le richieste di sussidi di disoccupazione, scese di 27.000 unità a 191.000, molto al di sotto delle stime di 220.000: un segnale di raffreddamento del mercato del lavoro che la banca centrale potrebbe leggere come via libera a un allentamento.

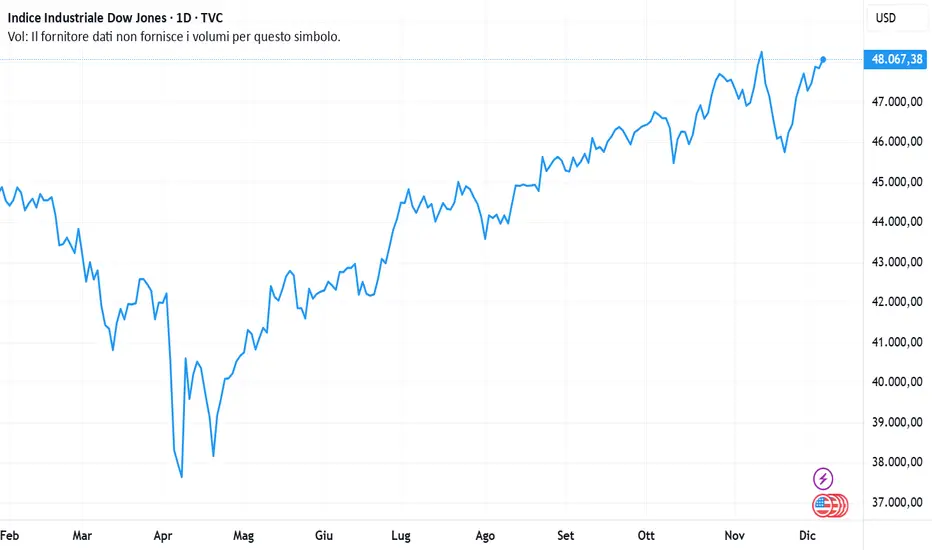

In Europa, la seduta si è chiusa con rialzi diffusi: Francoforte +0,79%, Parigi +0,43%, Milano +0,32%, Londra +0,19%. Sul fronte USA, la chiusura è stata più sfumata: Dow Jones -0,07%, Nasdaq +0,22%, S&P 500 +0,11%.

Il comparto automobilistico è tornato al centro dell’attenzione dopo che il presidente USA Donald Trump ha proposto un sostanziale allentamento degli standard di efficienza energetica per i veicoli. La mossa, insieme ad altri fattori politici e regolatori, rende più probabile anche l’eliminazione degli attuali sistemi di controllo sulle emissioni (EPA e CARB).

Se anche l’Europa dovesse adottare un approccio più accomodante, spinta dalle pressioni dei produttori e dei principali Paesi coinvolti, Germania, Francia, Italia, il settore potrebbe recuperare ulteriormente terreno. In una prospettiva di medio periodo, l’auto potrebbe rivelarsi una scommessa ragionata in vista del 2026.

Il Petrolio Brent, a 62 dollari/barile, continua a muoversi lateralmente e resta sugli stessi livelli di una settimana fa. Il mercato sconta contemporaneamente: a.l’atteso taglio dei tassi della Fed, b. il deterioramento dei rapporti USA–Venezuela, c. lo stallo nei negoziati di pace a Mosca.

Aumentano intanto i timori di un intervento militare americano in Venezuela. Trump, a fine della scorsa settimana, ha dichiarato che gli Stati Uniti potrebbero “iniziare a intervenire molto presto” per contrastare i narcotrafficanti sulla terraferma.

Seduta debole per i governativi europei: la risalita dei rendimenti, pur moderata, ha portato a un arretramento dei prezzi. Il differenziale BTP-Bund a 10 anni resta stabile a 70 punti base, sui minimi dal 2009.

Il rendimento del BTP decennale benchmark sale al 3,47% (+3 bps), mentre l’OAT francese si attesta al 3,52% e il Bonos spagnolo al 3,24%. Il Treasury decennale Usa resta in area 4,08%. A novembre, i licenziamenti annunciati dalle aziende americane sono diminuiti sensibilmente, ma le prospettive di assunzione restano deboli in un contesto segnato da dazi e rallentamento della domanda.

L’euro resta stabile sopra 1,1670 dollari, e chiude a 1,1671 (+0,03%), dopo aver toccato il massimo da metà ottobre grazie ai solidi dati dell’Eurozona. Contro yen, la moneta unica scambia a 180,5 (-0,3%).

Il dollaro è sui minimi da oltre un mese, penalizzato dalle crescenti evidenze di un rallentamento del mercato del lavoro americano, che rafforzano l’ipotesi di un taglio dei tassi la prossima settimana.

A Washington, gli investitori monitorano inoltre un possibile cambio al vertice della Fed: il consigliere economico della Casa Bianca, Kevin Hassett, potrebbe sostituire Jerome Powell a maggio. Hassett ha dichiarato che la Fed dovrebbe tagliare di 25 punti base già nella riunione imminente, commento reso ancor più rilevante dai recenti elogi pubblici di Trump.

Interrogato su eventuali ulteriori tagli, ha evitato risposte dirette, affermando che il compito del presidente della Fed è restare “estremamente reattivo ai dati”.

Diversa la traiettoria dello yen, che prosegue il suo rafforzamento sulle aspettative di un rialzo dei tassi da parte della Bank of Japan entro fine mese.

Nella seduta di oggi, 5 dicembre, i listini asiatici mostrano un quadro contrastato: Kospi coreano +1,6%, a meno di 3 punti percentuali dai massimi di inizio mese. Nel 2025 segna un impressionante +52%, CSI300 +1%, Hang Seng +0,3%.

Nikkei -1,2%, con la BoJ che, secondo Bloomberg, sarebbe prossima a un rialzo tassi salvo shock esterni. India: BSE Sensex +0,4%. La rupia rimbalza leggermente dopo aver superato quota 90 per dollaro, un record storico. La RBI ha tagliato i tassi di 25 pb, portandoli al 5,25%, come previsto.

Debutto brillante a Shanghai per Moore Threads Tech, produttore di chip AI: la società decolla dopo aver raccolto 1,13 miliardi di dollari nella seconda più grande IPO onshore dell’anno.

L’oro torna a brillare: oscilla attorno a 4.230 dollari/oncia (ieri quotava 4.227), sostenuto dalla debolezza del dollaro e dall’avvicinarsi della riunione Fed. Il World Gold Council vede ulteriori rialzi: grazie alla domanda degli ETF sull’oro, stima un potenziale incremento del 15–30% entro il 2026, favorito da rendimenti in calo, tensioni geopolitiche ed elevata avversione al rischio.

Bitcoin, poco sopra 92.000 dollari, resta stabile e lontano dalla soglia critica degli 80.000. L’era dei token ultraredditizi sembra invece svanire: molti stanno crollando a ritmi notevoli, abbandonati dagli speculatori retail colpiti da perdite consistenti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oro, argento, metalli industriali ancora in ripresa.

Attenzione: possibili nuove regole su emissioni auto Usa.

FED: iniziata la fase di scommesse sul post-Powell. Kewin Hassett «top bet».

Giornata positiva quella di ieri, 4 dicembre, per i mercati azionari globali, sostenuti dall’intonazione costruttiva arrivata da Wall Street nella seduta di mercoledì 3. Il sentiment resta sorprendentemente tonico, e non soltanto per i rialzi europei: paradossalmente, anche i dati deboli sul mercato del lavoro USA hanno contribuito a migliorare l’umore degli investitori.

Il rapporto ADP sull’occupazione privata ha infatti mostrato numeri peggiori delle attese, alimentando l’idea che la Fed possa effettivamente procedere con un taglio dei tassi già nella riunione della prossima settimana.

Lo confermano anche le richieste di sussidi di disoccupazione, scese di 27.000 unità a 191.000, molto al di sotto delle stime di 220.000: un segnale di raffreddamento del mercato del lavoro che la banca centrale potrebbe leggere come via libera a un allentamento.

In Europa, la seduta si è chiusa con rialzi diffusi: Francoforte +0,79%, Parigi +0,43%, Milano +0,32%, Londra +0,19%. Sul fronte USA, la chiusura è stata più sfumata: Dow Jones -0,07%, Nasdaq +0,22%, S&P 500 +0,11%.

Il comparto automobilistico è tornato al centro dell’attenzione dopo che il presidente USA Donald Trump ha proposto un sostanziale allentamento degli standard di efficienza energetica per i veicoli. La mossa, insieme ad altri fattori politici e regolatori, rende più probabile anche l’eliminazione degli attuali sistemi di controllo sulle emissioni (EPA e CARB).

Se anche l’Europa dovesse adottare un approccio più accomodante, spinta dalle pressioni dei produttori e dei principali Paesi coinvolti, Germania, Francia, Italia, il settore potrebbe recuperare ulteriormente terreno. In una prospettiva di medio periodo, l’auto potrebbe rivelarsi una scommessa ragionata in vista del 2026.

Il Petrolio Brent, a 62 dollari/barile, continua a muoversi lateralmente e resta sugli stessi livelli di una settimana fa. Il mercato sconta contemporaneamente: a.l’atteso taglio dei tassi della Fed, b. il deterioramento dei rapporti USA–Venezuela, c. lo stallo nei negoziati di pace a Mosca.

Aumentano intanto i timori di un intervento militare americano in Venezuela. Trump, a fine della scorsa settimana, ha dichiarato che gli Stati Uniti potrebbero “iniziare a intervenire molto presto” per contrastare i narcotrafficanti sulla terraferma.

Seduta debole per i governativi europei: la risalita dei rendimenti, pur moderata, ha portato a un arretramento dei prezzi. Il differenziale BTP-Bund a 10 anni resta stabile a 70 punti base, sui minimi dal 2009.

Il rendimento del BTP decennale benchmark sale al 3,47% (+3 bps), mentre l’OAT francese si attesta al 3,52% e il Bonos spagnolo al 3,24%. Il Treasury decennale Usa resta in area 4,08%. A novembre, i licenziamenti annunciati dalle aziende americane sono diminuiti sensibilmente, ma le prospettive di assunzione restano deboli in un contesto segnato da dazi e rallentamento della domanda.

L’euro resta stabile sopra 1,1670 dollari, e chiude a 1,1671 (+0,03%), dopo aver toccato il massimo da metà ottobre grazie ai solidi dati dell’Eurozona. Contro yen, la moneta unica scambia a 180,5 (-0,3%).

Il dollaro è sui minimi da oltre un mese, penalizzato dalle crescenti evidenze di un rallentamento del mercato del lavoro americano, che rafforzano l’ipotesi di un taglio dei tassi la prossima settimana.

A Washington, gli investitori monitorano inoltre un possibile cambio al vertice della Fed: il consigliere economico della Casa Bianca, Kevin Hassett, potrebbe sostituire Jerome Powell a maggio. Hassett ha dichiarato che la Fed dovrebbe tagliare di 25 punti base già nella riunione imminente, commento reso ancor più rilevante dai recenti elogi pubblici di Trump.

Interrogato su eventuali ulteriori tagli, ha evitato risposte dirette, affermando che il compito del presidente della Fed è restare “estremamente reattivo ai dati”.

Diversa la traiettoria dello yen, che prosegue il suo rafforzamento sulle aspettative di un rialzo dei tassi da parte della Bank of Japan entro fine mese.

Nella seduta di oggi, 5 dicembre, i listini asiatici mostrano un quadro contrastato: Kospi coreano +1,6%, a meno di 3 punti percentuali dai massimi di inizio mese. Nel 2025 segna un impressionante +52%, CSI300 +1%, Hang Seng +0,3%.

Nikkei -1,2%, con la BoJ che, secondo Bloomberg, sarebbe prossima a un rialzo tassi salvo shock esterni. India: BSE Sensex +0,4%. La rupia rimbalza leggermente dopo aver superato quota 90 per dollaro, un record storico. La RBI ha tagliato i tassi di 25 pb, portandoli al 5,25%, come previsto.

Debutto brillante a Shanghai per Moore Threads Tech, produttore di chip AI: la società decolla dopo aver raccolto 1,13 miliardi di dollari nella seconda più grande IPO onshore dell’anno.

L’oro torna a brillare: oscilla attorno a 4.230 dollari/oncia (ieri quotava 4.227), sostenuto dalla debolezza del dollaro e dall’avvicinarsi della riunione Fed. Il World Gold Council vede ulteriori rialzi: grazie alla domanda degli ETF sull’oro, stima un potenziale incremento del 15–30% entro il 2026, favorito da rendimenti in calo, tensioni geopolitiche ed elevata avversione al rischio.

Bitcoin, poco sopra 92.000 dollari, resta stabile e lontano dalla soglia critica degli 80.000. L’era dei token ultraredditizi sembra invece svanire: molti stanno crollando a ritmi notevoli, abbandonati dagli speculatori retail colpiti da perdite consistenti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.