Borse globali in mood positive: aiuta il calo dell’inflazione negli Usa.

I mercati sperano in un taglio dei tassi d’interesse negli Usa.

Prosegue la sovra-performance dell’azionario Asia&Emergenti.

Gli analisti migliorano attese di crescita per USA e Cina.

Allungando la lista di sedute positive, anche ieri, 13 maggio, le Borse europee hanno chiuso in rialzo, trainate da buone notizie macroeconomiche e dalla fiducia degli investitori. In particolare, ha avuto rilievo il recupero dell'indice Zew, che misura la fiducia sull’economia tedesca, mentre dagli Usa sono arrivati i dati sull’inflazione di aprile, che ancora non risentono dell'impatto dei dazi annunciati dal presidente Donald Trump.

Positivi i principali indici europei: Francoforte e Milano hanno chiuso in crescita, +0,4%, avvicinandosi ai rispettivi massimi storici, mentre Parigi ha guadagnato +0,3%. Piatta Londra, /0,04%.

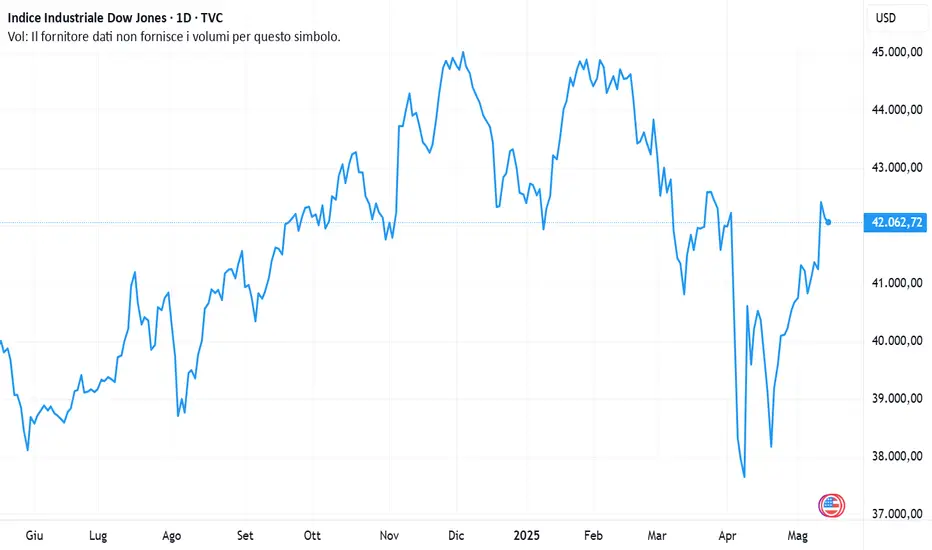

Negli Stati Uniti, Wall Street ha registrato performance contrastanti ma prevalentamente positive: Dow Jones -0,6%, S&P500 +0,7%, Nasdaq +1,6%. Particolarmente brillante l’andamento dei cosiddetti "Magnifici Sette", +2,2%, ai massimi da fine febbraio, con una crescita di +32% solo nell’ultimo mese.

Secondo molti analisti, la tendenza positiva di Europa e mercati emergenti dovrebbe proseguire. Goldman Sachs ha rivisto al rialzo le previsioni 2025 sulla Cina, per merito della tregua commerciale con gli Stati Uniti, che potrebbe favorire le esportazioni. Anche JPMorgan e ING hanno aggiornato le stime di crescita del PIL cinese al +4,6% o più, rispetto al precedente +4,0%.

L’indice globale MSCI Emerging Markets, sospinto dalla ripresa cinese, ha toccato i massimi da ottobre 2024, segnando +7,6% da inizio anno, superando l’MSCI World col suo +3%, con Wall Street che pesa per circa 70% dell’indice.

Valdis Dombrovskis, commissario europeo all’Economia, ha dichiarato che l'economia dell'UE ha chiuso il 2024 in modo più solido del previsto e ha mantenuto slancio nel 2025. Tuttavia, le incertezze legate ai dazi americani potrebbero frenare crescita e investimenti nel corso dell’anno.

Negli Stati Uniti, l’inflazione ad aprile è aumentata del +2,3% su base annua, inferiore al +2,4% previsto, segnando il livello più basso da febbraio 2021. Su base mensile +0,2%, anch’esso sotto le stime. L’indice core, esclusi alimentari ed energia, è salito +2,8% annuo e +0,2% mensile.

L’amministrazione Trump intende modificare le regole per l’export di semiconduttori per l’intelligenza artificiale, superando l’approccio dell’ex presidente Biden. Si prospetta la possibilità di accordi bilaterali coi singoli Paesi. Secondo il Dipartimento del Commercio, le norme di Biden avrebbero compromesso i rapporti diplomatici degli Stati Uniti con numerose nazioni.

In Italia, nel quarto trimestre 2024, il reddito reale pro capite delle famiglie è diminuito -0,6%, a causa della ridotta dinamica salariale e dell’aumento dei contributi sociali. Il PIL, invece, è cresciuto +0,1%. In confronto, nei paesi OCSE, il reddito pro capite è aumentato +0,5%, rispetto al +0,2% del trimestre precedente, mentre il PIL pro capite è salito di +0,4%. Su base annua, il reddito reale italiano è cresciuto +1,1%, contro +1,8% della media OCSE.

Goldman Sachs ha ridotto le probabilità di una recessione negli Stati Uniti al 35%, dal 45% precedente, in virtù di dazi più contenuti e minori tensioni finanziarie. Le stime di crescita degli utili per azione sono salite a +7% sia per il 2025 che per il 2026, rispetto alle precedenti proiezioni di +3% e +6%. Le revisioni tengono conto del miglioramento delle prospettive economiche e della solida stagione degli utili trimestrali.

Anche i mercati asiatici, oggi 14 maggio, godono del rally dei titoli tecnologici: Hang Seng di Hong Kong +1,5%, CSI300 +0,5%, Taiex di Taipei +1,6%, con gli indici ai massimi da fine marzo. Tra i titoli in evidenza: Alibaba +1,5%, Tencent +2%, JD.com +3,5% (con l’utile trimestrale più alto da 3 anni), TSMC +2%.

Il settore tech cinese non sembra aver subito impatti significativi dai dazi, dato che il 90% delle entrate di Tencent proviene dalla Cina continentale. In Corea il Kospi ha segnato + +1,2%, il Sensex indiano +0,5%.

Il Nikkei giapponese ha perso .0,3%: Sony, +3% l’azione,ha annunciato un utile annuale record, grazie ai buoni risultati delle divisioni musicali e videogiochi, tuttavia, restano timori legati alle tensioni commerciali con gli Usa.

L’Indice Bloomberg Commodity, (103,0 dollari), è stabile ma ai massimi da un mese. La prospettiva di una tregua commerciale sostiene molte materie prime, tranne oro e argento, considerati beni rifugio. Il prezzo dell’oro, sceso a 3.225 dollari/oncia (stamane -0,7%), è ai minimi da un mese.

Alla base della discesa ci sono la ripresa del US Dollar e il dialogo Cina-USA: calo dell’inflazione americana e tensioni geopolitiche Russia-Ucraina forniscono ancora sostengono.

Nel mercato valutario, l’euro/dollaro è sceso -1%, a 1,1190, dopo i dati sull’inflazione americana che rafforzano l’ipotesi d’una Federal Reserve più accomodante.

I rendimenti dei bond governativi sono stabili: quello del Treasury decennale USA al 4,46%: il Bund tedesco passa da 2,65% a 2,68%, il BTP italiano da 3,63% a 3,69%. Lo spread BTP-Bund è stabile a 102 bps, il minimo da ottobre 2021.

L’attenzione si concentra sul 23 maggio, data in cui Moody’s potrebbe migliorare il rating dell’Italia, come fatto di recente da S&P.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

I mercati sperano in un taglio dei tassi d’interesse negli Usa.

Prosegue la sovra-performance dell’azionario Asia&Emergenti.

Gli analisti migliorano attese di crescita per USA e Cina.

Allungando la lista di sedute positive, anche ieri, 13 maggio, le Borse europee hanno chiuso in rialzo, trainate da buone notizie macroeconomiche e dalla fiducia degli investitori. In particolare, ha avuto rilievo il recupero dell'indice Zew, che misura la fiducia sull’economia tedesca, mentre dagli Usa sono arrivati i dati sull’inflazione di aprile, che ancora non risentono dell'impatto dei dazi annunciati dal presidente Donald Trump.

Positivi i principali indici europei: Francoforte e Milano hanno chiuso in crescita, +0,4%, avvicinandosi ai rispettivi massimi storici, mentre Parigi ha guadagnato +0,3%. Piatta Londra, /0,04%.

Negli Stati Uniti, Wall Street ha registrato performance contrastanti ma prevalentamente positive: Dow Jones -0,6%, S&P500 +0,7%, Nasdaq +1,6%. Particolarmente brillante l’andamento dei cosiddetti "Magnifici Sette", +2,2%, ai massimi da fine febbraio, con una crescita di +32% solo nell’ultimo mese.

Secondo molti analisti, la tendenza positiva di Europa e mercati emergenti dovrebbe proseguire. Goldman Sachs ha rivisto al rialzo le previsioni 2025 sulla Cina, per merito della tregua commerciale con gli Stati Uniti, che potrebbe favorire le esportazioni. Anche JPMorgan e ING hanno aggiornato le stime di crescita del PIL cinese al +4,6% o più, rispetto al precedente +4,0%.

L’indice globale MSCI Emerging Markets, sospinto dalla ripresa cinese, ha toccato i massimi da ottobre 2024, segnando +7,6% da inizio anno, superando l’MSCI World col suo +3%, con Wall Street che pesa per circa 70% dell’indice.

Valdis Dombrovskis, commissario europeo all’Economia, ha dichiarato che l'economia dell'UE ha chiuso il 2024 in modo più solido del previsto e ha mantenuto slancio nel 2025. Tuttavia, le incertezze legate ai dazi americani potrebbero frenare crescita e investimenti nel corso dell’anno.

Negli Stati Uniti, l’inflazione ad aprile è aumentata del +2,3% su base annua, inferiore al +2,4% previsto, segnando il livello più basso da febbraio 2021. Su base mensile +0,2%, anch’esso sotto le stime. L’indice core, esclusi alimentari ed energia, è salito +2,8% annuo e +0,2% mensile.

L’amministrazione Trump intende modificare le regole per l’export di semiconduttori per l’intelligenza artificiale, superando l’approccio dell’ex presidente Biden. Si prospetta la possibilità di accordi bilaterali coi singoli Paesi. Secondo il Dipartimento del Commercio, le norme di Biden avrebbero compromesso i rapporti diplomatici degli Stati Uniti con numerose nazioni.

In Italia, nel quarto trimestre 2024, il reddito reale pro capite delle famiglie è diminuito -0,6%, a causa della ridotta dinamica salariale e dell’aumento dei contributi sociali. Il PIL, invece, è cresciuto +0,1%. In confronto, nei paesi OCSE, il reddito pro capite è aumentato +0,5%, rispetto al +0,2% del trimestre precedente, mentre il PIL pro capite è salito di +0,4%. Su base annua, il reddito reale italiano è cresciuto +1,1%, contro +1,8% della media OCSE.

Goldman Sachs ha ridotto le probabilità di una recessione negli Stati Uniti al 35%, dal 45% precedente, in virtù di dazi più contenuti e minori tensioni finanziarie. Le stime di crescita degli utili per azione sono salite a +7% sia per il 2025 che per il 2026, rispetto alle precedenti proiezioni di +3% e +6%. Le revisioni tengono conto del miglioramento delle prospettive economiche e della solida stagione degli utili trimestrali.

Anche i mercati asiatici, oggi 14 maggio, godono del rally dei titoli tecnologici: Hang Seng di Hong Kong +1,5%, CSI300 +0,5%, Taiex di Taipei +1,6%, con gli indici ai massimi da fine marzo. Tra i titoli in evidenza: Alibaba +1,5%, Tencent +2%, JD.com +3,5% (con l’utile trimestrale più alto da 3 anni), TSMC +2%.

Il settore tech cinese non sembra aver subito impatti significativi dai dazi, dato che il 90% delle entrate di Tencent proviene dalla Cina continentale. In Corea il Kospi ha segnato + +1,2%, il Sensex indiano +0,5%.

Il Nikkei giapponese ha perso .0,3%: Sony, +3% l’azione,ha annunciato un utile annuale record, grazie ai buoni risultati delle divisioni musicali e videogiochi, tuttavia, restano timori legati alle tensioni commerciali con gli Usa.

L’Indice Bloomberg Commodity, (103,0 dollari), è stabile ma ai massimi da un mese. La prospettiva di una tregua commerciale sostiene molte materie prime, tranne oro e argento, considerati beni rifugio. Il prezzo dell’oro, sceso a 3.225 dollari/oncia (stamane -0,7%), è ai minimi da un mese.

Alla base della discesa ci sono la ripresa del US Dollar e il dialogo Cina-USA: calo dell’inflazione americana e tensioni geopolitiche Russia-Ucraina forniscono ancora sostengono.

Nel mercato valutario, l’euro/dollaro è sceso -1%, a 1,1190, dopo i dati sull’inflazione americana che rafforzano l’ipotesi d’una Federal Reserve più accomodante.

I rendimenti dei bond governativi sono stabili: quello del Treasury decennale USA al 4,46%: il Bund tedesco passa da 2,65% a 2,68%, il BTP italiano da 3,63% a 3,69%. Lo spread BTP-Bund è stabile a 102 bps, il minimo da ottobre 2021.

L’attenzione si concentra sul 23 maggio, data in cui Moody’s potrebbe migliorare il rating dell’Italia, come fatto di recente da S&P.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.