Buongiorno a tutti.

Ho voluto iniziare la mia settimana dal rientro dalle ferie con una riflessione sul nostro indice azionario.

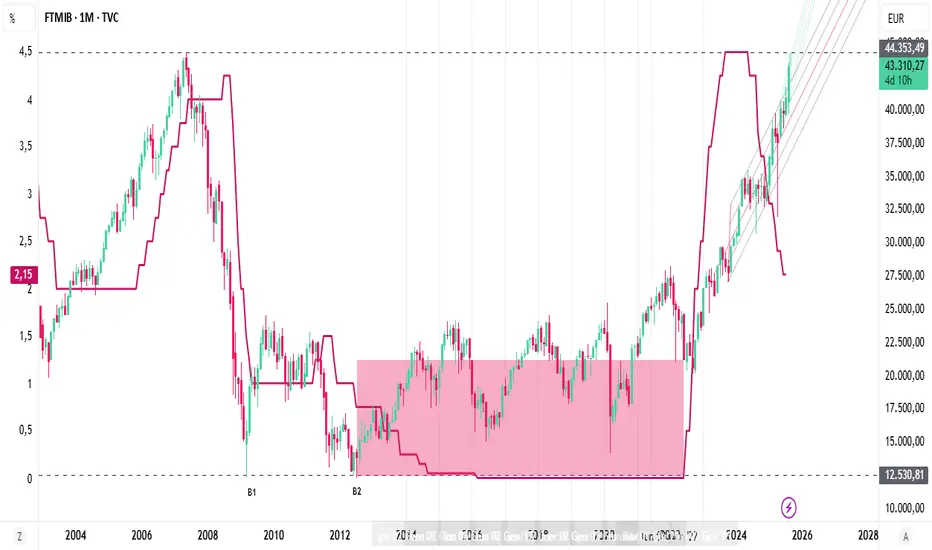

Il nostro FTMIB è ad un soffio (2,4%) dai precedenti massimi pre-crisi 2008.

Ci sono voluti ben 17 anni prima che ciò avvenisse ed il merito, a mio parere, e dovuto a molteplici fattori di carattere macroeconomico, settoriale e di politica monetaria, ma c'è qualcosa di più...

Sicuramente la politica monetaria espansiva della BCE, con il quantitative easing e le iniezioni di liquidità, hanno sostenuto il mercato rendendo il comparto azionario più attrattivo rispetto quello obbligazionario.

Sicuramente la ripresa post-covid ed il PNRR hanno rilanciato il paese ed i suoi consumi, soprattutto nei settori energetici e delle infrastrutture.

Ma a fare la differenza è stato il rendimento dei titoli finanziari.

Sono state le nostre banche a fare la differenza, spinte dall'aumento dei tassi di interesse.

Se si osserva infatti il grafico, noteremo che l'indice ha avuto nei dieci anni dal bottom (B2) un rendimento del 70%. Quelli sono stati gli anni del lento, e pseudo stazionario, recupero: gli anni dei tassi di interesse al minimo. Gli anni che avrebbero dovuto portare al vero rilancio. Ma la vera crescita è avvenuta quando i tassi sono riaumentati, a causa del fenomeno inflattivo. E' li che il settore bancario ha dato il suo contributo, riprendendo a brillare.

Avrei altre considerazioni da fare, riguardo ad altre motivazioni, meno ovvie ma - io credo - più significative (tasso di investimento - gestione amministrativa - ecc), ma spererei che a riguardo si aprisse un dibattito.

Ho solo una domanda a tal proposito: cosa accadrà al comparto bancario, e pertanto al rendimento dell'indice, quando i tassi di interesse (ora al 2,15%) si saranno completamente sgonfiati?

...purtroppo non ci vuole molto a capirlo.

Pertanto, siamo prossimi al capolinea?

Un saluto,

Silvio.

Ho voluto iniziare la mia settimana dal rientro dalle ferie con una riflessione sul nostro indice azionario.

Il nostro FTMIB è ad un soffio (2,4%) dai precedenti massimi pre-crisi 2008.

Ci sono voluti ben 17 anni prima che ciò avvenisse ed il merito, a mio parere, e dovuto a molteplici fattori di carattere macroeconomico, settoriale e di politica monetaria, ma c'è qualcosa di più...

Sicuramente la politica monetaria espansiva della BCE, con il quantitative easing e le iniezioni di liquidità, hanno sostenuto il mercato rendendo il comparto azionario più attrattivo rispetto quello obbligazionario.

Sicuramente la ripresa post-covid ed il PNRR hanno rilanciato il paese ed i suoi consumi, soprattutto nei settori energetici e delle infrastrutture.

Ma a fare la differenza è stato il rendimento dei titoli finanziari.

Sono state le nostre banche a fare la differenza, spinte dall'aumento dei tassi di interesse.

Se si osserva infatti il grafico, noteremo che l'indice ha avuto nei dieci anni dal bottom (B2) un rendimento del 70%. Quelli sono stati gli anni del lento, e pseudo stazionario, recupero: gli anni dei tassi di interesse al minimo. Gli anni che avrebbero dovuto portare al vero rilancio. Ma la vera crescita è avvenuta quando i tassi sono riaumentati, a causa del fenomeno inflattivo. E' li che il settore bancario ha dato il suo contributo, riprendendo a brillare.

Avrei altre considerazioni da fare, riguardo ad altre motivazioni, meno ovvie ma - io credo - più significative (tasso di investimento - gestione amministrativa - ecc), ma spererei che a riguardo si aprisse un dibattito.

Ho solo una domanda a tal proposito: cosa accadrà al comparto bancario, e pertanto al rendimento dell'indice, quando i tassi di interesse (ora al 2,15%) si saranno completamente sgonfiati?

...purtroppo non ci vuole molto a capirlo.

Pertanto, siamo prossimi al capolinea?

Un saluto,

Silvio.

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.